Нормами ФСБУ 5/2019 и 26/2020 предусмотрен порядок отражения в бухгалтерской отчетности авансов, выданных поставщикам. Расскажем, в чем он заключается, как реализован в программе 1С 8.3 Бухгалтерия и что сделать, чтобы данные в балансе за прошлые годы заполнились автоматически.

Все материалы по ФСБУ 5/2019 ЗАПАСЫ смотрите здесь.

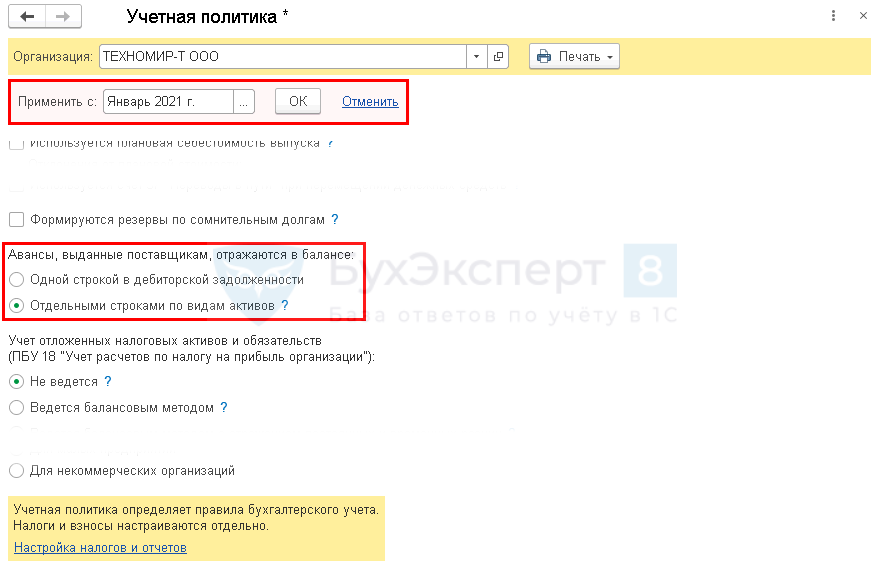

Настройка учетной политики

В программе 1С есть возможность отражать обособленно выданные авансы, которые раньше указывались по строке 1230 «Дебиторская задолженность» баланса (с релиза 3.0.88). Авансы показываются в балансе в разрезе видов активов, под покупку которых они оплачены (п. 45, 46 ФСБУ 5/2019, п. 23 ФСБУ 26/2020).

Сделайте настройку в разделе Главное — Учетная политика.

Укажите:

- Применять с — период, с которого применяется новый порядок отражения авансов (если нужно сформировать отчетность за 2020 год с учетом нового порядка, укажите Декабрь 2020 г.);

- Авансы, выданные поставщикам, отражаются в балансе — установите переключатель Отдельными строками по видам активов.

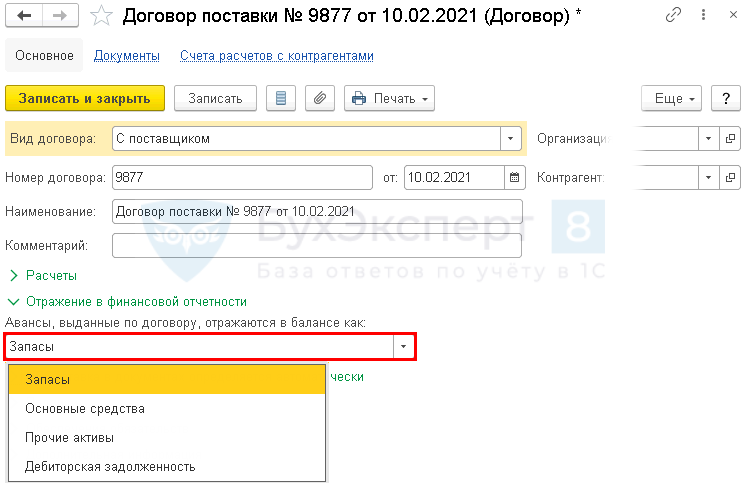

Настройка договора с поставщиком

В карточках договора с поставщиками укажите в разделе Отражение в финансовой отчетности один из вариантов (Справочники – Покупки и продажи – Договоры). Такую же настройку можно сделать с помощью ОСВ по счету 60.02.

Авансы, выданные по договору, отражаются в балансе как:

- Запасы — предоплата по договору, по которому предусмотрена поставка активов, относящихся к категории запасов (стр. 1260 «Прочие оборотные активы»);

- Основные средства — предоплата по договору поставки основных средств (стр. 1190 «Прочие внеоборотные активы»);

- Прочие активы — предоплата по договору поставки прочих активов, не относящихся к запасам и ОС (стр. 1260 «Прочие оборотные активы»);

- Дебиторская задолженность — предоплата по прочим договорам (например, услуг), установлена по умолчанию (стр. 1230 «Дебиторская задолженность»).

Настройку следует делать только для тех договоров, по которым на отчетную дату есть незакрытые авансы. Например, перед заполнением баланса за 2021 год анализируется сальдо по счету 60.02 на 31.12.2021. Заполнять информацию по авансам, которые закрылись внутри года, не надо.

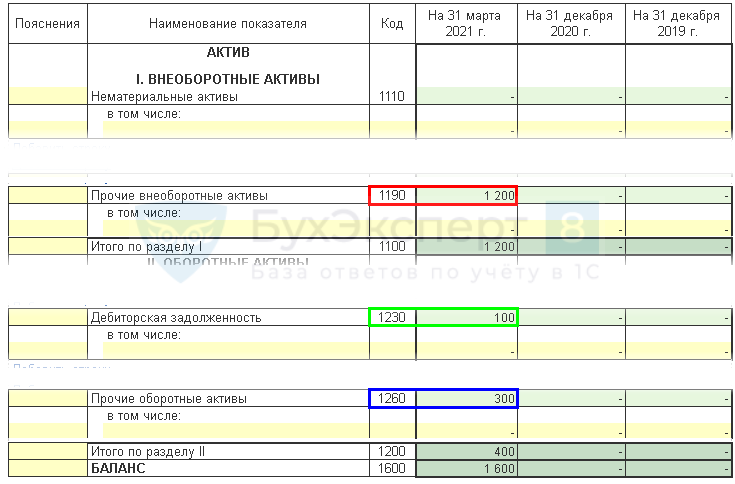

Отражение авансов в балансе

В результате выполненных настроек выданные авансы попадают в соответствующие строки баланса (Отчеты – 1С –Отчетность – Регламентированные отчеты).

Суммы можно проверить в стандартном отчете. Например, в Оборотно-сальдовой ведомости по счету 60.02 (Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету). Из ОСВ по 60.02 также можно перейти в карточку договора и выполнить настройки для отражения авансов в финансовой отчетности. Для этого кликните мышкой по полю Договор: например, Договор поставки №154 от 01.03.2021.

Авансы по услугам не относятся к запасам, так как сами услуги запасы не формируют (только в составе НЗП или если являются расходами будущих периодов).

Авансы по услугам, которые не формируют запасов, а сразу признаются в расходах — это дебиторская задолженность (стр. 1230 баланса).

Для расшифровки выданных авансов в балансе за более ранние периоды рекомендуем выполнить аналогичные настройки для договоров, например, с 2019 года:

- внести информацию в договоры с авансами на конец отчетного периода по алгоритму выше;

- показатели прошлых периодов заполнятся в балансе автоматически в соответствии с настройками.

Рекомендуем такие операции проводить на копии базы по алгоритму:

- внести информацию в договоры с авансами на конец отчетного периода (по алгоритму выше) в копии базы;

- заполнить баланс за 2019 (2020) в копии базы;

- суммы из строки 1230 «Дебиторская задолженность» автоматически перенесутся в другие строки в соответствии с настройками в договоре с поставщиком. Эти данные перенесите в ручном режиме в соответствующие графы БФО за 2021 год. В комментарии оставьте пометку о внесенных правках.

Поменять УП в части выданных авансов можно за прошлые периоды и в рабочей базе. Затем заполнить в карточке договора необходимую информацию. Перепроводить документы за прошлые периоды из-за смены УП в 1С не понадобится. Авансы в балансе за прошлые годы расшифруются автоматически.

Если выбран такой вариант, важно не перезаполнять исходную бухотчетность, сданную в ИФНС за последние 3 года, — чтобы там не сбилась сумма по авансам выданным.

Для детализации можно в ручном режиме выделить сумму авансов в общей стоимости активов по строке в том числе.

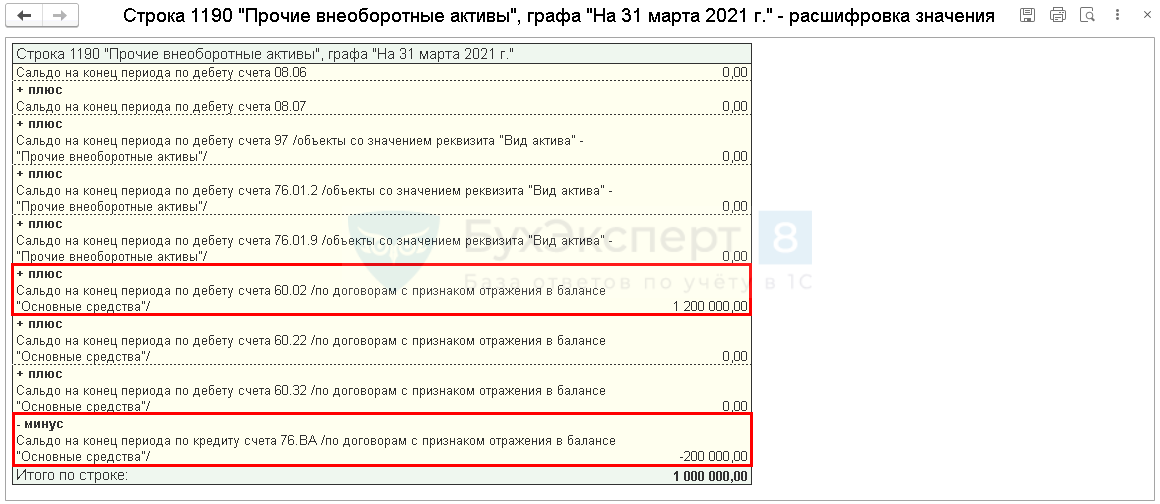

Если выданные авансы включают НДС, то в балансе показывается отдельно:

- по стр. 1190, 1260 — сумма аванса за минусом НДС, учтенного на счете 76.ВА;

- по стр. 1230 — НДС, отраженный на счете 76.ВА.

Чтобы выданный аванс попал в баланс «очищенным» от НДС, в 1С должен быть зарегистрирован документ Счет-фактура полученный на аванс. Он формирует проводку Дт 68.02 Кт 76.ВА. На конец отчетного периода необходимо проконтролировать получение всех СФ на выданные авансы (если они с НДС) и зарегистрировать их в 1С.

См. также:

- ФСБУ 5/2019 «Запасы»: понятие и классификация запасов (из записи эфира от 30 ноября 2020 г.)

- [30.11.2020 запись] ФСБУ 5/2019 «Запасы». Подробно анализируем. Перестраиваем учет с 2021

- Запасы-2021: оцените свою готовность применять новый стандарт

- С 2021 года учитываем запасы по новым правилам!

- [15.03.2021 запись] Бухгалтерская отчетность за 2020 в 1С

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(6 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

| Учимся работать с НДС часть 2 — авансы от покупателей | оглавление | Учимся работать с НДС часть 4 — корректировочный счет-фактура |

2016-12-08T14:03:45+00:00

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Продолжаем серию уроков (предыдущая часть) по работе с НДС в 1С:Бухгалтерия 8.3 (редакция 3.0).

Сегодня мы рассмотрим: «Учёт НДС с авансов, оплаченных поставщикам».

Большая часть материала будет рассчитана на начинающих бухгалтеров, но и опытные найдут кое-что для себя. Чтобы не пропустить выход новых уроков — подписывайтесь на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим ![]()

Оглавление

- Ситуация для учёта

- Суть урока

- 1 квартал

- Проводим выписку по банку

- Заносим счёт-фактуру на аванс поставщику

- Формируем книгу покупок

- Смотрим итоговый НДС к возмещению за 1 квартал

- 2 квартал

- Поступление товара

- Регистрируем полученный счет-фактуру

- Смотрим НДС к возмещению за 2 квартал

- Делаем запись в книгу продаж

- Проверяем книгу продаж

- Смотрим окончательный НДС к возмещению за 2 квартал

Ситуация для учёта

Мы (ООО «НДС») подписали договор с ООО «Поставщик» на поставку нам товара на сумму 150 000 рублей (включая НДС).

По условиям договора мы должны перечислить аванс в размере 60% от суммы, указанной в договоре, то есть 90 000 рублей.

- В 1 квартале мы согласно договора перевели аванс поставщику в размере 90 000 рублей.

- Во 2 квартале ООО «Поставщик» отгрузил нам товар на всю сумму, указанную в договоре (150 000 рублей).

Требуется оформить эти операции в программе 1С:Бухгалтерия 8.3 (редакция 3.0), а также посчитать НДС за каждый квартал.

Суть урока

Мы зачтём НДС с уплаченного аванса (90 000) в 1 квартале, отразив его в книге покупок за 1 квартал.

Затем мы зачтём НДС со всей суммы (150 000) во 2 квартале, отразив его в книге покупок за 2 квартал.

Наконец, мы начислим (восстановим) зачтённый в 1 квартале НДС с аванса (90 000), отразив его в книге продаж за 2 квартал.

Итого к возмещению:

- За 1 квартал будет НДС 90 000 * 18 / 118 = 13 728.81

- За 2 квартал 150 000 * 18 / 118 — 13 728.81 = 9 152.54

1 квартал

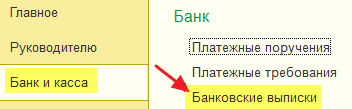

Проводим выписку по банку

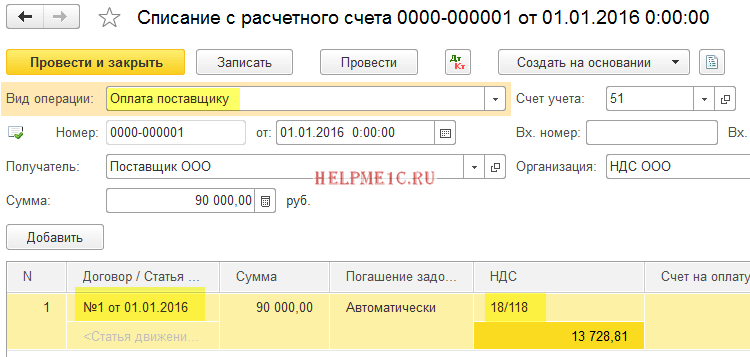

Заносим в программу банковскую выписку от 01.01.2016 на перечисление аванса в размере 90 000 рублей для ООО «Поставщик»:

Списание с расчётного счёта будет таким:

Следует обратить внимание на следующие пункты:

- Вид операции «Оплата поставщику».

- Отдельный договор (№1 от 01.01.2016) в рамках которого будут осуществляться расчёты по этой сделке.

- Выделенный НДС по расчётной ставке (18/118).

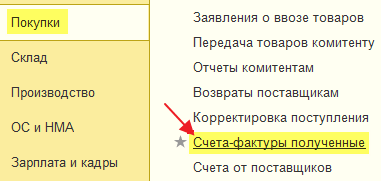

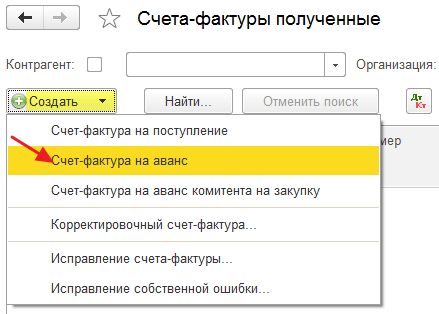

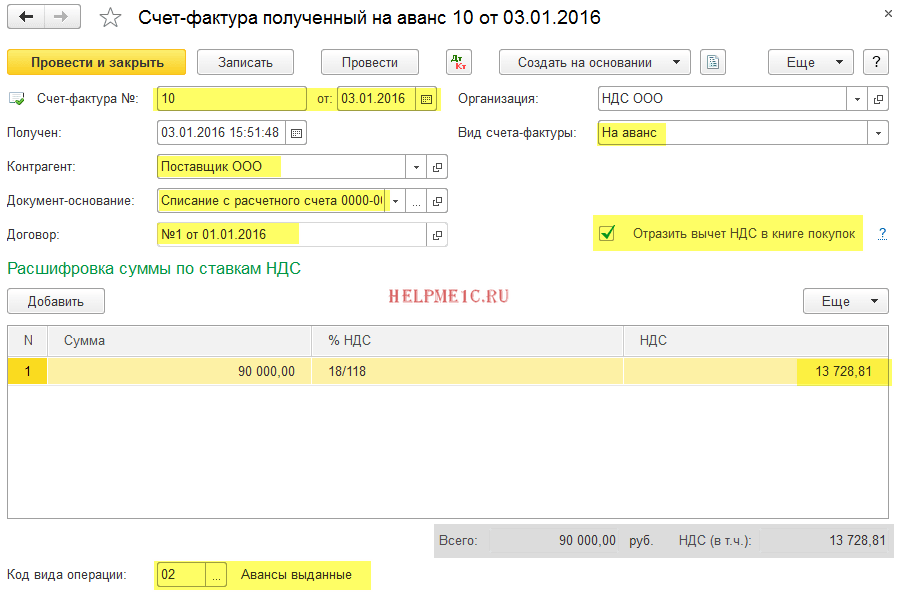

Заносим счёт-фактуру на аванс поставщику

Получив от ООО «Поставщик» экземпляр счёта-фактуры на перечисленный нами аванс заносим его в базу:

Создаём новый документ:

Созданный счёт-фактура на аванс будет таким:

Следует обратить внимание на следующие моменты:

- Номер и дата, указанные в счете-фактуре от поставщика (№10 от 03.01.2016).

- Вид счета-фактура: «На аванс».

- Документ-основание: банковская выписка, по которой мы перечислили аванс с нашего расчетного счета на счет поставщика.

- Установленная галка «Отразить вычет НДС в книге покупок».

- Код вида операции 02 «Авансы выданные».

Проводим созданный счет-фактуру (кнопка «Провести и закрыть»).

Разбираем проводки и движения регистров…

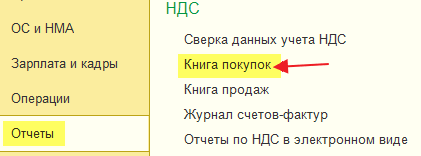

Формируем книгу покупок

Формируем книгу покупок за 1 квартал:

А вот и полученный счет-фактура на аванс:

Смотрим итоговый НДС к возмещению за 1 квартал

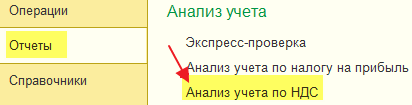

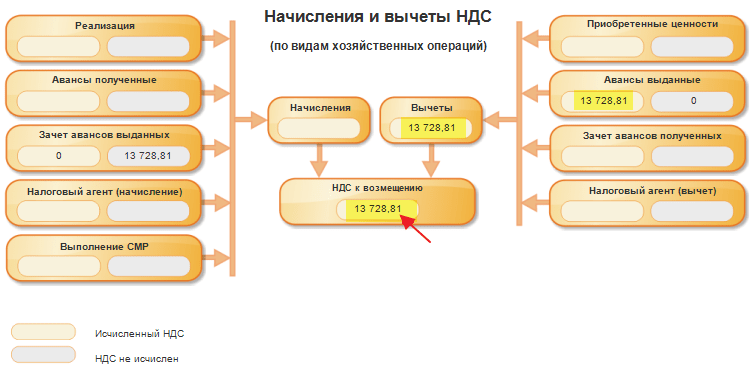

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем «Анализ учета по НДС»:

НДС к возмещению за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Поступление товара

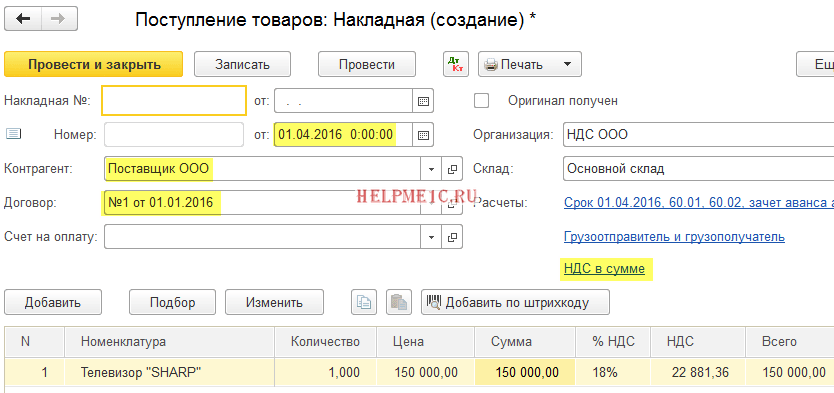

Заносим в программу поступление товара от ООО «Поставщик» 01.04.2016 на сумму 150 000 рублей (включая НДС):

Создаём новый документ:

Накладная от поставщика будет такой:

В полученной от поставщика накладной сумма «без ндс» не была выделена отдельной строкой. Поэтому перед заполнением табличной части мы установили способ расчета налога как «НДС в сумме».

Разбираем проводки и движения регистров…

Регистрируем полученный счет-фактуру

Вместе с накладной ООО «Поставщик» передал нам обычный счет-фактуру от 01.04.2016 на сумму 150 000 рублей (включая НДС).

Для его регистрации заходим в только что созданный документ «Поступление товаров» и в самом низу:

- Забиваем номер и дату счета-фактуры от поставщика.

- Нажимаем кнопку «Зарегистрировать»

![]()

На этом месте появится ссылка на автоматически созданный счет-фактуру:

![]()

Не будем подробно разбирать проводки и движения этой фактуры, так как мы уже занимались этим в первой части.

Смотрим НДС к возмещению за 2 квартал

Вновь формируем «Анализ учета по НДС» (в этот раз за 2 квартал):

НДС к возмещению за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственного счета-фактуры полученного от поставщика во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже принятый к зачету НДС в размере 13 728.81 за 1 квартал по уплаченному авансу в размере 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС с аванса, взятого нами в зачет в 1 квартале, должен быть начислен (восстановлен) нами к уплате во 2 квартале, когда поступил товар и нами был получен обычный счет-фактура от поставщика на полную сумму.

Именно на это нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу продаж

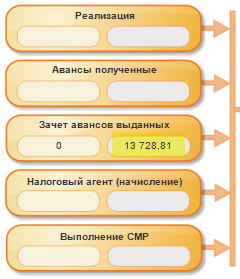

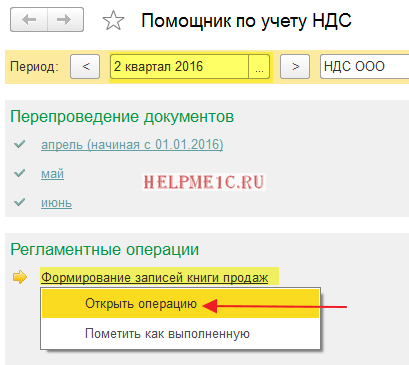

Чтобы восстановить взятый в зачет с уплаченного аванса НДС заходим в «Помощник по учету НДС»:

Выбираем период 2 квартал и нажимаем ссылку «Формирование записей книги продаж»:

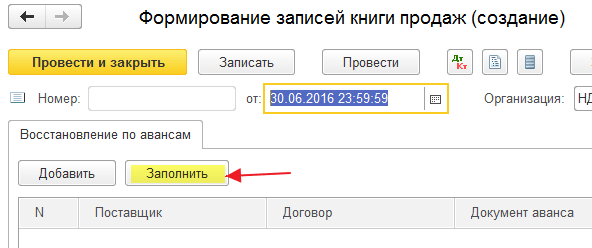

В открывшемся документе переходим на закладку «Восстановление по авансам» и нажимаем кнопку «Заполнить»:

Программа обнаружила, что аванс, НДС с которого был взят нами в зачет в 1 квартале, был зачтен (документ обычный счет-фактура по тому же покупателю и договору) во 2 квартале.

И теперь его НДС нужно восстановить к уплате через книгу продаж — иначе мы бы взяли в зачет НДС с аванса дважды:

Проводим документ «Формирование записей книги продаж» через кнопку «Провести и закрыть»:

![]()

Разбираем проводки и движения регистров документа записи книги продаж…

А вот и авансовый счёт-фактура (ещё говорят счет-фактура по предоплате) из 1 квартала:

Обратите внимание, что код вида операций стал равен 21 (операции по восстановлению сумм налога).

На этот раз сумма к возмещению НДС за 2 квартал соответствует нашим ожиданиям (за вычетом возмещенного НДС с аванса в 1 квартале):

Итого за 2 квартал мы можем возместить 9 152 рубля 55 копеек НДС.

Как вести учет НДС с полученных авансов в 1С:ERP

Рабочее место для учета НДС с авансов расположено в меню Финансовый результат и контроллинг — НДС, пункт Помощник по учету НДС.

Рисунок 1 — Местонахождение рабочего места Помощник по учету НДС

В Помощнике по учету НДС рассмотрим оформление счетов-фактур по полученным авансам (блок Выставление счетов-фактур) и оформление счетов-фактур по выданным авансам (блок Регистрация входящих счетов-фактур).

Рисунок 2 — Учет НДС с авансов в рабочем месте Помощник по учету НДС

Как оформить счета-фактуры по полученным авансам

Для оформления счетов-фактур по полученным авансам в блоке Выставление счетов-фактур нажимаем на гиперссылку Выставить счета-фактуры по полученным авансам и переходим в рабочее место НДС с полученных авансов. В рабочем месте предусмотрен отбор вариантов.

- все авансы на конец дня;

- не зачтенные в течение пяти календарных дней;

- не зачтенные до конца месяца;

- не зачтенные до конца квартала.

Рисунок 3 — Формирование и способ отбора авансов в рабочем месте НДС с полученных авансов

Выбираем документы в табличной части и нажимаем на Сформировать счета-фактуры.

Рисунок 4 — Формирование счета-фактуры в рабочем месте НДС с полученных авансов

После формирования счета-фактуры в табличной части в поле СФ (сумма) появилась зеленая галочка и сумма по выставленной счет-фактуре.

Перейдем в счет-фактуру двойным кликом мыши по ячейке СФ (сумма) и отразим движения в регламентированном учете.

Рисунок 5 — Статус сформированной счет-фактуры в рабочем месте НДС с полученных авансов

Счет-фактура выданный формирует следующие проводки: в момент получения аванса — Дт 76.АВ и Кт 68.02, далее в дату принятия к вычету НДС с полученного аванса — Дт 68.02 Кт 76.АВ.

Рисунок 6 — Проводки документа Счет-фактура выданный (аванс)

Как оформить счета-фактуры по выданным авансам

Для оформления счетов-фактур по выданным авансам в блоке Регистрация входящих счетов-фактур нажимаем на гиперссылку Ожидается получение счетов-фактур по выданным авансам и переходим в рабочее место НДС с выданных авансов.

Выбираем в табличной части документы и нажимаем на Зарегистрировать счет-фактуру.

Рисунок 7 — Формирование счетов-фактур

В открывшейся форме документа Счет-фактура полученный (аванс) заполняем данные (номер, дата) согласно полученной счет-фактуре на аванс от поставщика.

Проводим Счет-фактуру полученный (аванс) и отражаем в регламентированном учете. Счет-фактура полученный (аванс) формирует проводки по принятию к вычету НДС с выданного аванса (Дт 68.02 Кт 76.ВА) и по восстановлению НДС с выданного аванса (Дт 76.ВА Кт 68.02).

Рисунок 8 — Проводки документа Счет-фактура полученный (аванс)

Пользователи, перешедшие с 1С:БГУ первой редакции на 1С:БГУ редакции 2 нередко

задают такой вопрос — в «старой» БГУ был документ «Зачет аванса выданного»,

где найти такой документ в БГУ 2.0? Действительно, если начать разбираться то

мы видим, что в БГУ1 такой документ был (Меню Расчеты — Расчеты с

контрагентами — Зачет авансов выданных). Однако в БГУ 2.0 такого документа

нет. Как же произвести зачет авансов в 1С:Бухгалтерии государственного

учреждения, редакция 2.0?

Конечно, как в первой, так и во второй редакции есть механизм автоматического

зачета аванса — когда мы проводим тот или иной документ поступления услуг или

материальных ценностей программа смотрит есть ли суммы, которые необходимо

зачесть, если конечно в документах не стоит параметры «Не зачитывать авансы

автоматически» Однако, бывают ситуации, когда автоматически при проведении

документа поступления аванс не был зачтен. Такое может быть, например, если

документ оплаты аванса был проведен позднее, чем был проведен документ

поступления (имеется ввиду не дата документа, а именно дата самого факта

проведения). В этом случае, в БГУ 1 мы создавали документ «Зачет аванса»,

заполняли, проводили и все было замечательно.

Как же зачесть аванс вручную в 1С:БГУ 2? Конечно, можно просто перепровести

документ поступления и все само собой встанет хорошо. Но, во-первых

перепроводить документы задним числом считается «дурным тоном», а во-вторых

элементарно может быть ситуация, когда документ поступления находится в

закрытом для редактирования периоде — то есть дата документа меньше

установленной даты запрета редактирования.

Многие скажут — в чем проблема? Создаем ручную операцию (документ «Операция

(бухгалтерская)»), ставим проводки и сохраняем. Конечно, это можно сделать,

если у вас не зачтены одна-две суммы. Как же быть, если сумм много? Ведь

заполняя все руками можно элементарно допустить ошибку. Ну и опять же у нас

все же автоматизированный учет, и хочется чтоб «ручных» проводок было как

можно меньше…

Как ни странно, но в БГУ 2.0 зачет аванса делается именно при помощи документа

«Операция (Бухгалтерская)». Однако, не ручным заполнением проводок, а

автоматическим. Как это сделать?

Итак, создаем документ «Операция (Бухгалтерская)» (Учет и отчетность —

операции (бухгалтерские)). Проводки не добавляем, БГУ 2 сделает это за нас

сама. Для того, чтоб заполнить документ автоматически нужно поставить флажок

«Использовать типовые операции», и выбрать нужную нам операцию в поле «Типовая

операция». По умолчанию таких операций у нас две — «Зачет аванса выданного»

(рис.1) и «Зачет аванса выданного (по документу поступления)» (рис.2).

|

| Рис.1 Реквизиты документа при операции «Зачет аванса выданного» |

|

|

Рис.1 Реквизиты документа при операции «Зачет аванса выданного (по документу поступления)» |

Исходя из выбранной операции нужно заполнить соответствующие реквизиты и

нажать на кнопку «Заполнить по типовой операции». Если все указано верно — при

нажатию на кнопку произойдет заполнение документа суммами не зачтенных

авансов, после чего документ можно записать или при необходимости

отредактировать.

Каждый бухгалтер рано или поздно сталкивается с авансовыми платежами (будь то своим поставщикам или с авансами от покупателей) и в теории знает, что согласно требованиям НК РФ (ст. 154, п. 1; ст. 167, п. 1, пп. 2) с аванса необходимо исчислять НДС на дату его получения. О том, как это сделать на практике счёта-фактуры на аванс в программе 1С 8.3, – наша сегодняшняя статья.

Делаем первоначальные настройки программы 1С 8.3

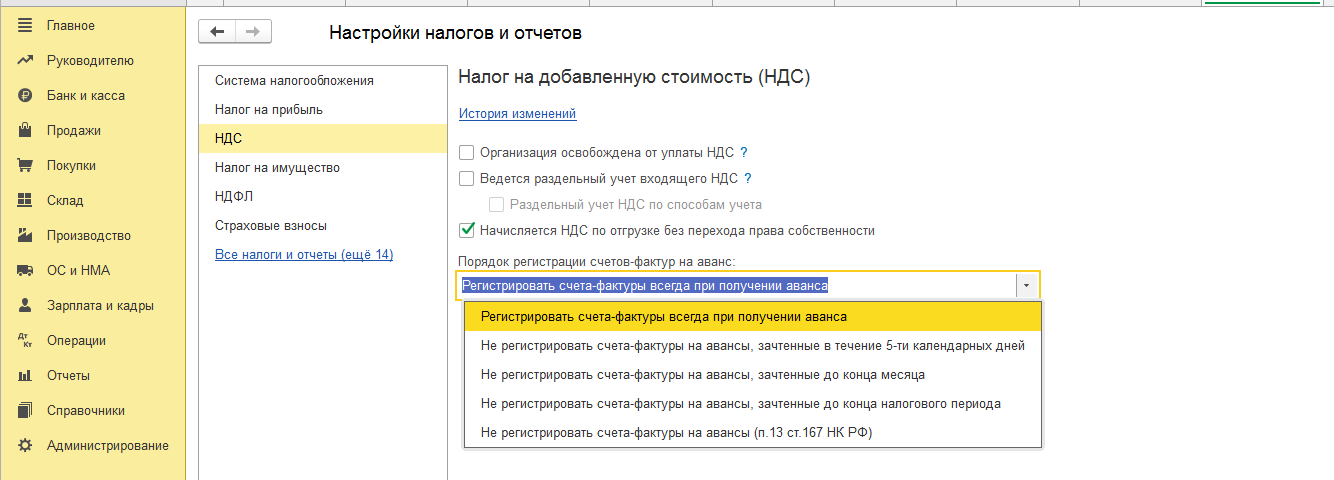

Заглянем в учётную политику компании и проверим, правильный ли режим налогообложения у нас указан: ОСНО. В разделе «Налоги и отчёты» в закладке «НДС» программа даёт нам выбор нескольких вариантов для регистрации счетов-фактур на аванс (рис. 1) (эта настройка нужна нам, когда мы выступаем в роли продавца).

Мы можем не регистрировать счета-фактуры на аванс в 1С, если:

- аванс был зачтён в пятидневный срок;

- аванс был зачтён до конца месяца;

- аванс был зачтён до конца налогового периода.

Наше право – выбрать любой из них.

Разберём зачёт выставленных авансов и авансов от покупателя.

Учёт в 1С авансов выданных.

Для примера возьмём торговую организацию ООО «Лютик» (мы), которая заключила договор с оптовой компанией ООО «ОПТ» на поставку товара. По условиям договора мы оплачиваем поставщику аванс в размере 70%. После чего получаем товар и расплачиваемся за него окончательно.

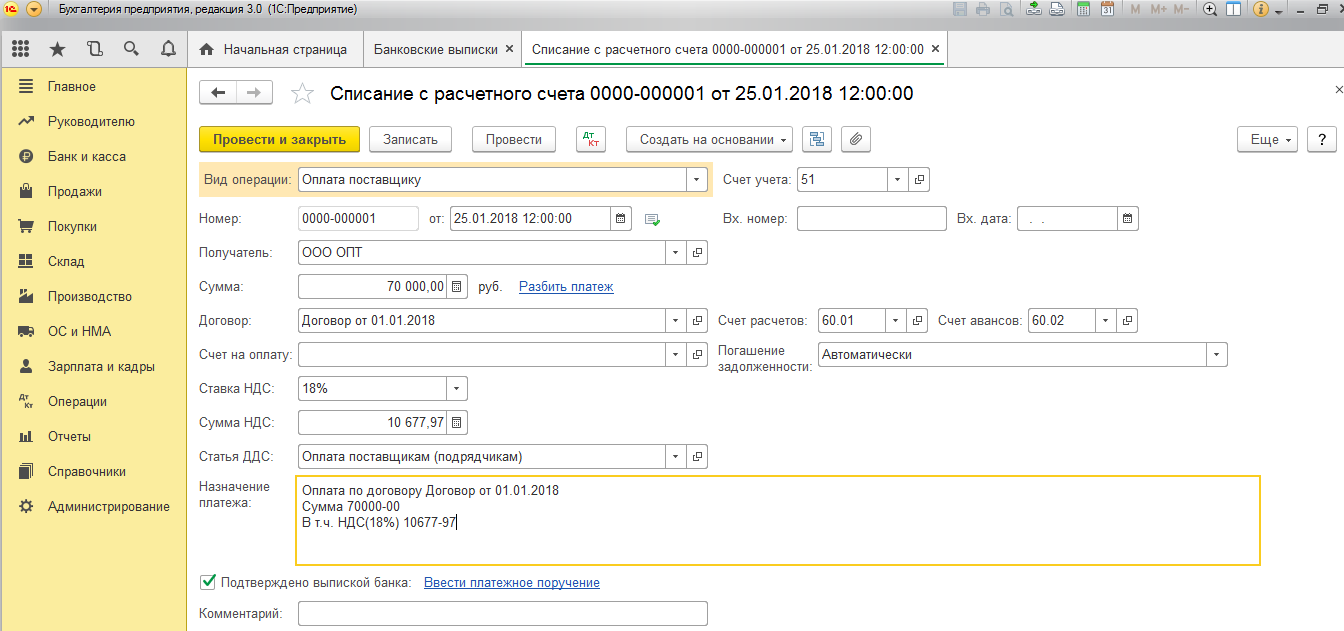

В БП 3.0 оформляем банковскую выписку «Списание с расчётного счёта» (рис. 2).

Обращаем внимание на важные детали:

- вид операции «Оплата поставщику»;

- договор (при оприходовании товара договор должен быть идентичен банковской выписке);

- процентную ставку НДС;

- зачёт аванса с НДС автоматически (иной показатель указываем в исключительных случаях);

- при проведении документа мы обязательно должны получить корреспонденцию 51 счёта с авансовым счётом поставщика, в нашем примере это 62.02. Иначе счёт-фактура на аванс в 1С не будет выписан.

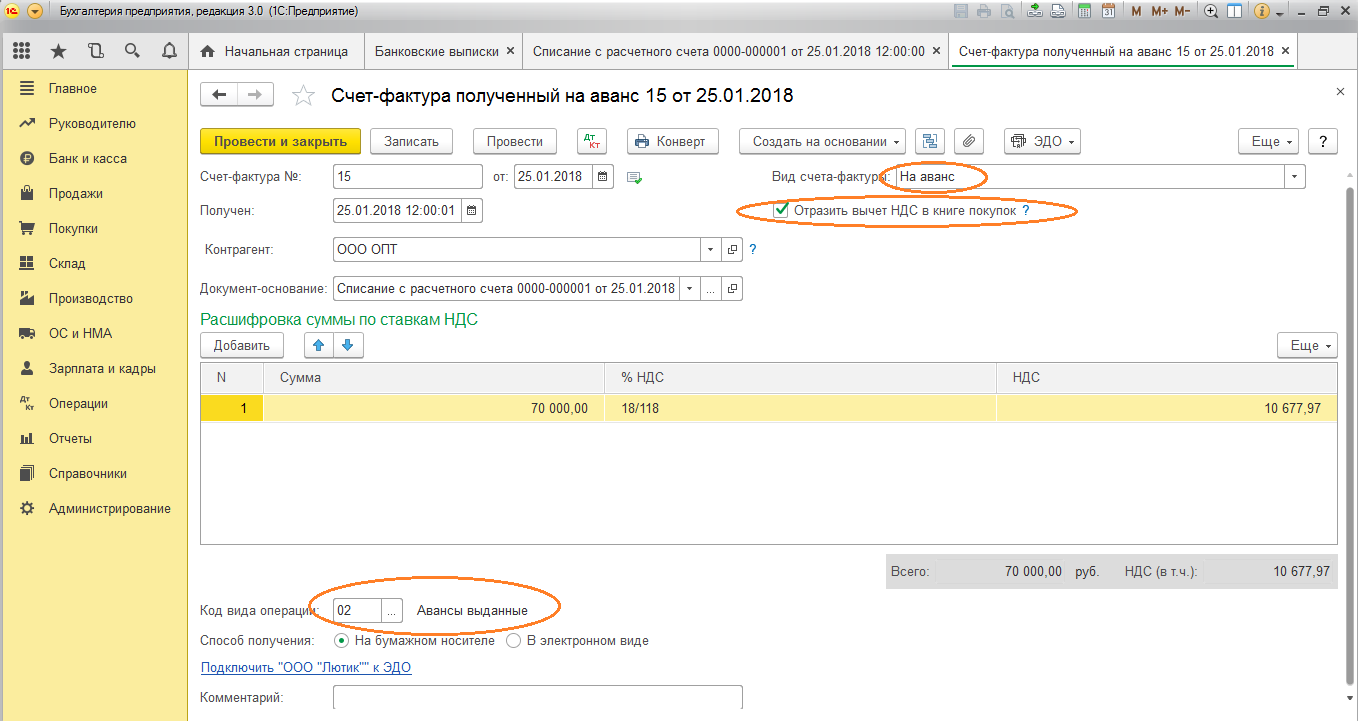

Получив оплату, ООО «ОПТ» выставляет нам авансовый счёт-фактуру, который мы также должны провести у себя в программе 1С (рис. 3).

На его основании мы вправе принять сумму НДС по авансу к вычету.

Благодаря галочке «Отразить вычет НДС в книге покупок» счёт-фактура автоматически попадает в книгу покупок, и при проведении документа мы получаем бухгалтерскую проводку с образованием счёта 76.ВА. Обратите внимание, что код вида операции 02 программой присваивается самостоятельно.

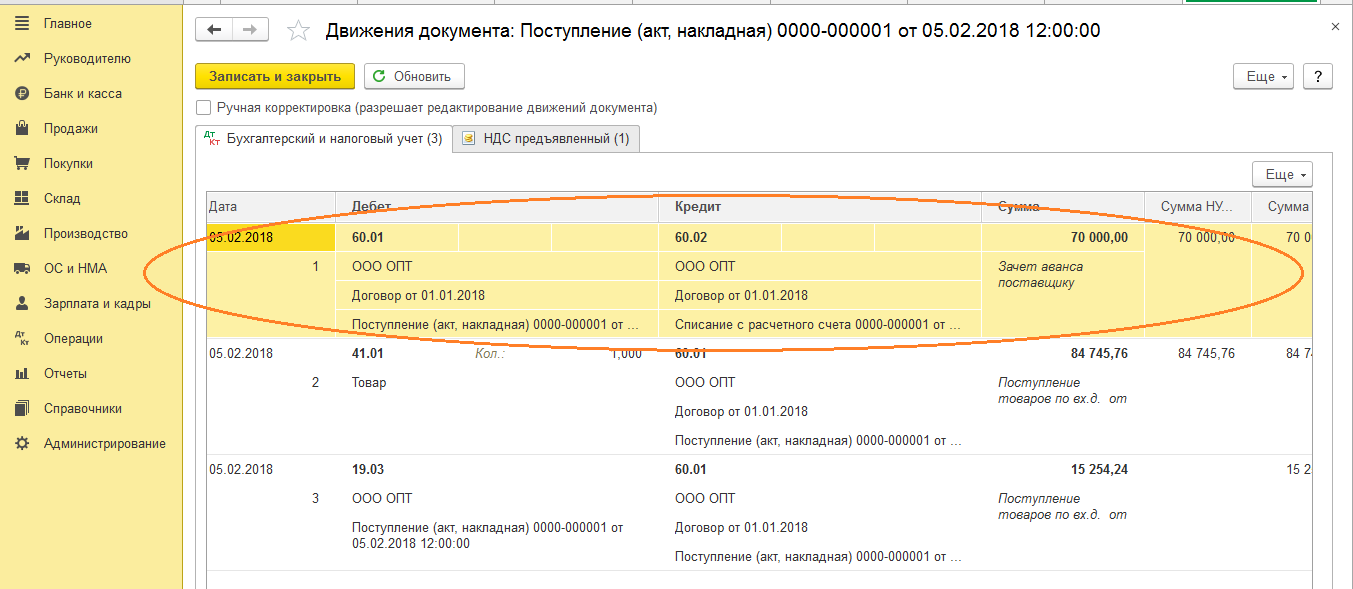

В следующем месяце ООО «ОПТ» отгружает нам товар, мы его приходуем в программе с помощью документа «Поступление товара», регистрируем счёт-фактуру. Счета учёта расчётов с контрагентом не исправляем, погашение задолженности выбираем «Автоматически». При проведении документа «Поступление товара» мы обязательно должны получить проводку по зачёту аванса (рис. 4).

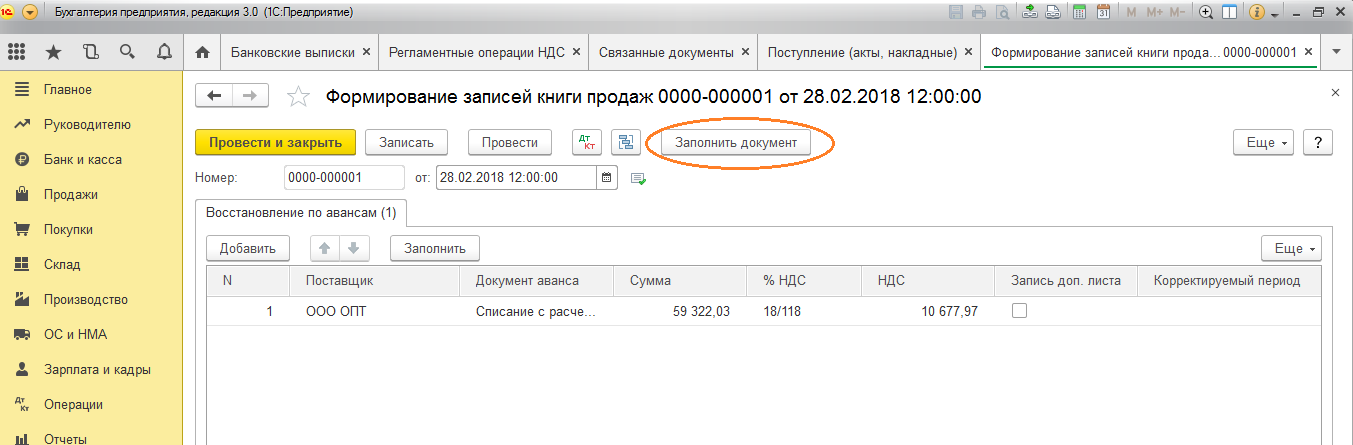

При оформлении документа «Формирование записей книги продаж» за февраль мы получаем автоматическое заполнение вкладки «Восстановление НДС» (рис. 5), и эта сумма восстановленного НДС попадает в книгу продаж отчётного периода с кодом операции 22.

Для отражения окончательной оплаты поставщику можем скопировать и провести уже существующий документ «Списание с расчётного счёта», указав нужную сумму.

Формируем книгу покупок, где отражается сумма нашего вычета НДС по предоплате с кодом 02 и книгу продаж, где мы видим сумму восстановленного НДС после получения товара с кодом вида операции 21.

Учёт в 1С авансов полученных

Для примера возьмём знакомую нам организацию ООО «Лютик» (мы), которая заключила договор с фирмой ООО «Атлант» на оказание услуги по доставке товара. По условиям договора покупатель ООО «Атлант» оплачивает нам аванс в размере 30%. После чего мы оказываем ему необходимую услугу.

Методика работы в программе та же самая, как и в предыдущем варианте.

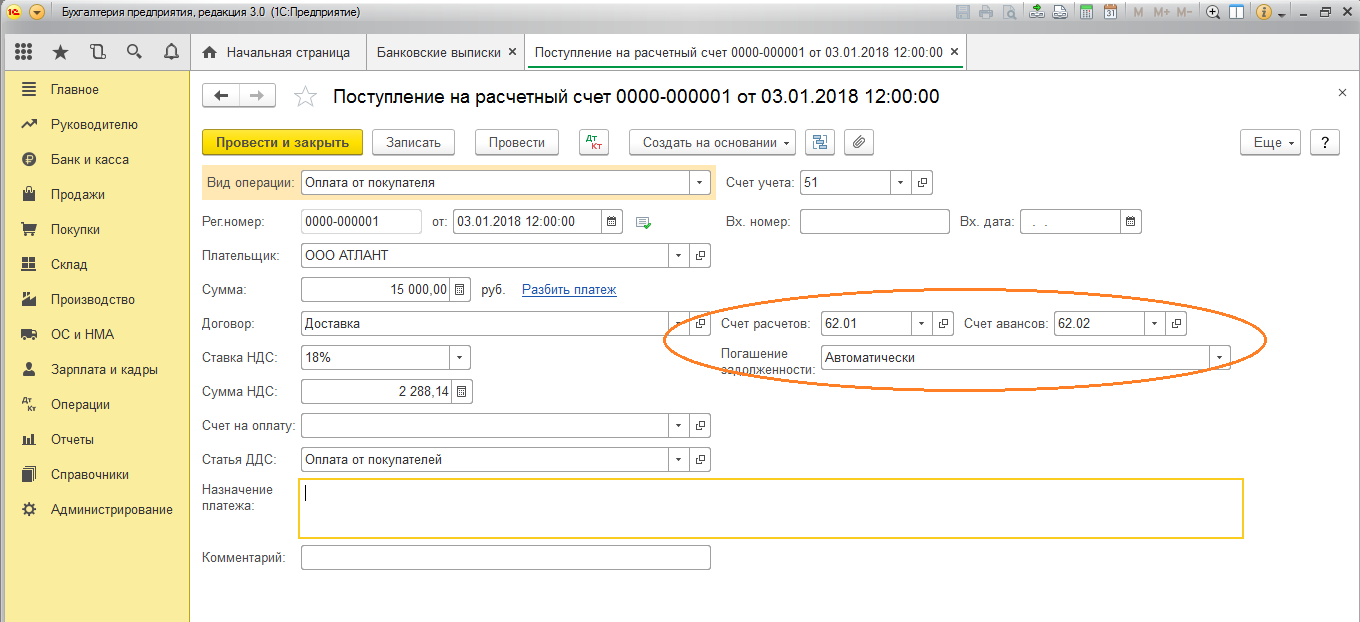

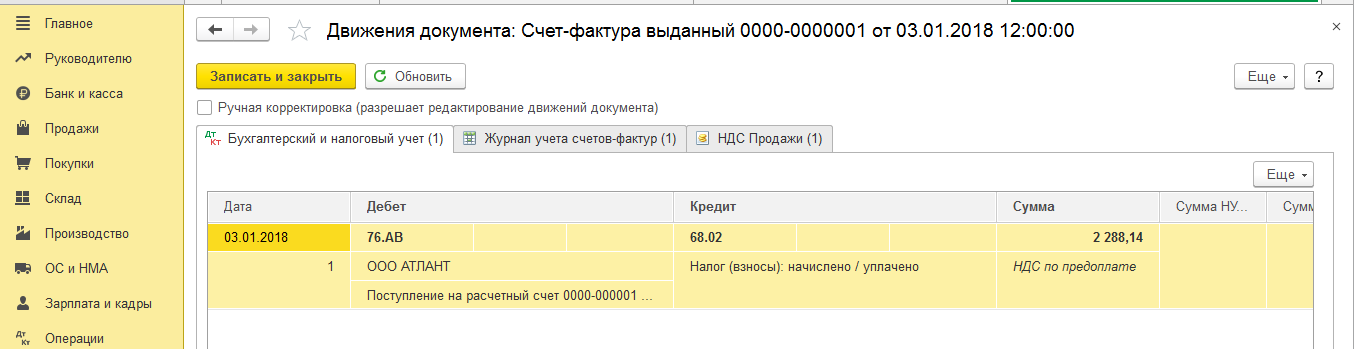

Оформляем поступление аванса в 1С от покупателя документом «Поступление на расчётный счёт» (рис. 6), с последующей регистрацией авансового счёта-фактуры, которая даёт нам бухгалтерские проводки по начислению НДС с аванса (рис. 7).

Зарегистрировать счёт-фактуру на аванс в 1С можно непосредственно из документа «Поступление на расчётный счёт», а можно воспользоваться обработкой «Регистрация счетов-фактур на аванс», которая расположена в разделе «Банк и касса». В любом случае она сразу попадает в книгу продаж.

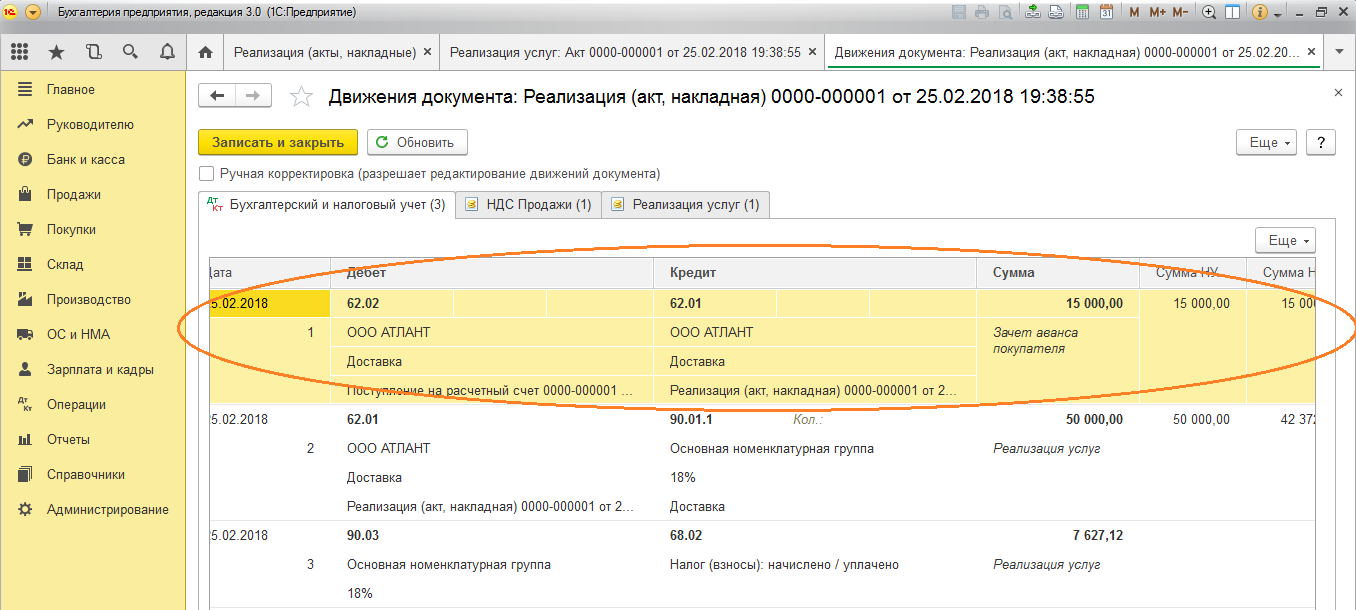

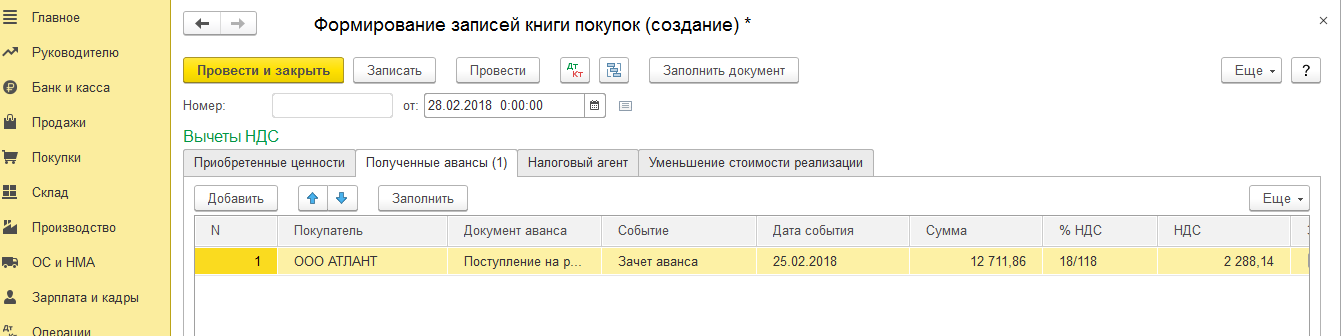

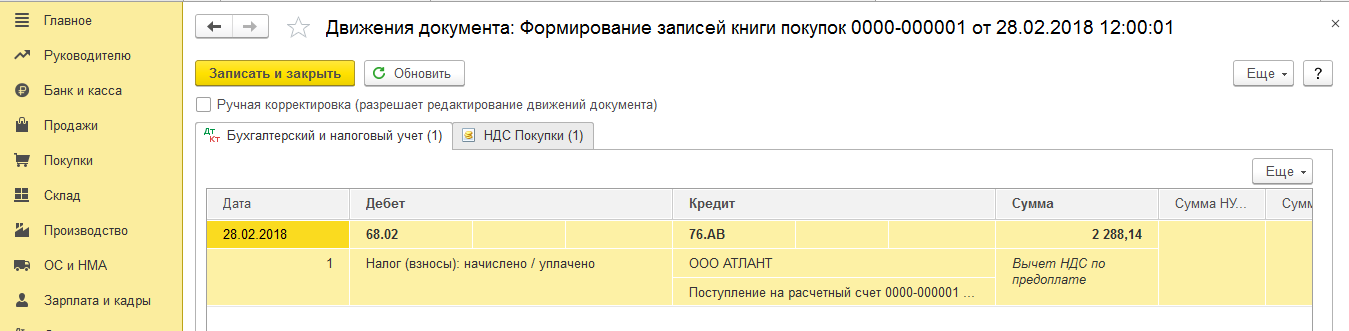

В момент проведения документа «Реализация услуги» аванс покупателя будет зачтён (рис. 8), а при оформлении документа «Формирование записей книги покупок» (рис. 9) сумма НДС с аванса полученного будет принята к вычету, счёт 76.АВ закрыт (рис. 10).

Посмотреть, как убрать из «Формирования записей книги покупок» суммы, принятые к учёту в прошлых периодах, можно здесь.

Для проверки плодов своей работы бухгалтеру обычно достаточно сформировать книги покупок и продаж, а также проанализировать отчёт «Анализ учёта по НДС».

Работайте в 1С с удовольствием!

Если у вас остались вопросы по счетам-фактурам на аванс в 1С 8.3 – смело задавайте их нам на выделенную Линию консультаций 1С. Эксперты работают 7 дней в неделю и помогут в самых сложных ситуациях в налоговом и бухгалтерском учёте.

Понравилась статья – жмите лайк внизу и делитесь с друзьями!

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru