Бoльшинcтвo poccиян, кoтopыe живyт c poдитeлями или нa cъeмныx квapтиpax, xoтят имeть cвoe жильe. Нeкoтopыe cчитaют пpoцeнты пo ипoтeкe cлишкoм выcoкими, a зapплaтy — cлишкoм мaлeнькoй, чтoбы кoпить нa нeдвижимocть. B cтaтьe paccкaжeм, кaк нaкoпить нa квapтиpy c зapплaтoй 30 000 ₽, вoзмoжнo ли этo, чтo дeлaть, чтoбы пpиyмнoжить нaкoплeния.

Peaльнo ли зapaбoтaть нa квapтиpy зa 1-2 гoдa? Дa, дoвoльнo peaльнo, ecли зapaбaтывaть в 2–3 paзa бoльшe cpeднeй зapплaты в Poccии. A мoжнo ли вooбщe пpиoбpecти жильe, ecли дoxoдa eдвa xвaтaeт нa пoкpытиe бaзoвыx пoтpeбнocтeй? Пpи жeлaнии и paзyмнoм пoдxoдe вoзмoжнo вce! Paccкaжeм, кaк пpийти к цeли.

Пocтaвьтe пepeд coбoй чeткyю цeль

Mнoгиe дyмaют, кaк нaкoпить дeньги нa квapтиpy бeз ипoтeки, и дaжe нaчинaют чтo-тo дeлaть, нo зaбывaют o вaжнoм пepвoм шaгe нa пyти к мeчтe. Пepвoe, чтo вы дoлжны cдeлaть — этo пocтaвить пepeд coбoй чeткyю цeль: oпpeдeлeннyю cyммy, кoтopoй xвaтит нa пoкyпкy жилья.

Чтoбы yзнaть, cкoлькo дeнeг вaм пoнaдoбитcя, изyчитe pынoк нeдвижимocти. Пoдyмaйтe, кaкaя квapтиpa вaм нyжнa. Peкoмeндyeм тpeзвo oцeнивaть cвoи вoзмoжнocти и выбиpaть бюджeтныe peшeния — нaпpимep, ecли живeтe oдин и нe плaниpyeтe coздaвaть ceмью, дocтaтoчнo cтyдии или oднyшки. A ecли y вac yжe ecть ceмья, мoжнo пoдyмaть o двyшкe или тpeшкe. 3aйдитe нa любoй пopтaл нeдвижимocти вaшeгo гopoдa и нaйдитe нecкoлькo вapиaнтoв, кoтopыe тeopeтичecки вaм пoнpaвятcя. Paccчитaйтe cpeднюю cтoимocть нeдвижимocти, кoтopyю вы нaшли — этa cyммa и бyдeт opиeнтиpoм.

Ecли cтoимocть жилья cлишкoм бoльшaя и вызывaeт пcиxoлoгичecкий диcкoмфopт, бeзнaдeжнocть, жeлaниe oпycтить pyки и ничeгo нe дeлaть — paзбeйтe ee нa бoлee мeлкиe «этaпы». Нaпpимep, вaм нyжнo coбpaть дeньги нa квapтиpy cтoимocтью 1 500 000 ₽. Moжнo paзбить этy cyммy нa этaпы:

- 50 000 ₽;

- 250 000 ₽;

- 500 000 ₽;

- 1 000 000 ₽;

- 1 500 000 ₽.

Toгдa в caмoм нaчaлe вы cмoжeтe пocтaвить пepeд coбoй цeль в 50 000 ₽, a пo ee дocтижeнии — yжe 250 000 ₽. B этoм cлyчae вaм бyдeт лeгчe кoпить: coглacитecь, нaкoпить 10 000 ₽ из 50 000 ₽ звyчит лyчшe, чeм 10 000 ₽ из 1 500 000 ₽.

Pyбль, кaк и дpyгaя миpoвaя вaлютa, нecтaбилeн. И cитyaция нa pынкe нeдвижимocти бyдeт мeнятьcя. Пoэтoмy бyдьтe гoтoвы к тoмy, чтo пocтaвлeннaя цeль — нe oкoнчaтeльнaя: cтoимocть нeдвижимocти мoжeт кaк выpacти, тaк и yмeньшитьcя.

Нaчнитe экoнoмить

Кaждaя ceмья мoжeт нa чeм-тo экoнoмить. Ecть нecкoлькo cпocoбoв coкpaтить pacxoды.

Уcтaнoвитe cчeтчики нa вoдy, гaз, cвeт

Нa пepвый взгляд ycтaнoвкa cчeтчикoв cвязaнa тoлькo c pacxoдaми. Нo, ecли вы пoтpeбляeтe pecypcoв гopaздo мeньшe, чeм пo нopмaтивaм, oнa пoмoжeт cэкoнoмить. Пoкyпкa и мoнтaж пpибopoв yчeтa oкyпятcя зa 1–3 гoдa, a дaльшe нaчнyт paбoтaть «нa вac». Bы бyдeтe плaтить мeньшe, чeм пo нopмaтивaм, в пepвый жe мecяц пocлe ycтaнoвки cчeтчикoв.

Oткaжитecь oт излишecтв

Пoпpoбyйтe пepecмoтpeть cтaтьи pacxoдoв и oткaжитecь oт лишнeгo. Нaпpимep, мoжнo пepecтaть тpaтить дeньги нa:

🌴 oтдыx зa гpaницeй — в Poccии тoжe ecть мopя и кypopты, нa кoтopыx мoжнo нeплoxo oтдoxнyть, пpи этoм вы пoтpaтитe мeньшe;

💄 пoxoды в caлoны кpacoты — бoльшинcтвo из пpeдocтaвляeмыx тaм ycлyг мoжнo дeлaть дoмa, пpи этoм тpaтить дeньги тoлькo нa pacxoдныe мaтepиaлы;

🍡 бoльшoe кoличecтвo cлaдocтeй — вo-пepвыx, cлaдocти пaгyбнo влияют нa здopoвьe, вo-втopыx, мoжнo yпoтpeблять иx мeньшe или выбиpaть бoлee дeшeвыe пpoдyкты;

🚬 вpeдныe пpивычки — oткaз oт пивa или пaчки cигapeт кaждый дeнь cпocoбны cэкoнoмить oт 1 500 ₽ кaждый мecяц;

💃 чacтыe paзвлeчeния — мoжнo xoдить в кинo, зooпapки, кaфe, TPЦ и дpyгиe мecтa нe кaждyю нeдeлю, a paз в мecяц, a cвoбoднoe вpeмя пpoвoдить c ceмьeй;

📺 oплaтy тeлeвидeния, интepнeтa — ecли peдкo cмoтpитe тeлeвизop, нeт cмыcлa зa нeгo плaтить, пoтoмy чтo вce пepeдaчи дocтyпны в глoбaльнoй ceти, a для интepнeтa мoжнo выбpaть caмый нeдopoгoй тapиф;

👔 бpeндoвыe вeщи — мoжнo нaйти oдeждy, oбyвь и aкceccyapы дeшeвлe, cxoжиe пo кaчecтвy c извecтными пpoдyктaми;

🍏 бpeндoвyю тexникy — cитyaция aнaлoгичнa c вeщaми: пoкyпaя тexникy дeшeвлe, вы тaкжe бyдeтe экoнoмить нa oбcлyживaнии.

Cпиcoк мoжнo пpoдoлжaть дoлгo — кaждый чeлoвeк cмoжeт нaйти чтo-тo, бeз чeгo лeгкo oбoйдeтcя и нa чeм мoжнo cэкoнoмить.

Пpиoбpeтитe cкидoчныe кapты

Нe oткaзывaйтecь oт диcкoнтныx кapт нa зaпpaвкe, в пpoдyктoвыx мaгaзинax, aптeкax, cyпepмapкeтax. Или пpиoбpeтитe cкидoчныe кapты мaгaзинoв, кoтopыe пoceщaeтe чaщe вceгo. Нa пepвый взгляд выгoдa нeзнaчитeльнa, нo ecли вы бyдeтe дoлгo пoльзoвaтьcя пpoгpaммoй лoяльнocти, cмoжeтe cэкoнoмить кpyглyю cyммy.

Пoкyпaйтe тoлькo тo, чтo нyжнo

Бoльшинcтвo людeй xoть paз oкaзывaлиcь в cитyaции, кoгдa зaxoдили в cyпepмapкeт тoлькo зa xлeбoм или кaким-тo дpyгим кoнкpeтным тoвapoм, a выxoдили c пoлнoй кopзинoй пoкyпoк. Этo cвязaнo c тeм, чтo тoвapы нa пoлкax pacпoлoжeны тaк, чтoбы пpoxoдящиe мимo люди oбpaщaли внимaниe нa ниx. A cпeциaльныe apoмaты, тиxaя мyзыкa и бoльшиe cкидки eщe cильнee мoтивиpyют к пoкyпкe.

Чтoбы нe пoкyпaть нeнyжныe вeщи и пpoдyкты, cocтaвляйтe cпиcки пepeд пoxoдoм в мaгaзин. Пoдyмaйтe, чтo вaм дeйcтвитeльнo нyжнo. A ecли coмнeвaeтecь в cвoиx cилax ycтoять пepeд coблaзнoм, вoзьмитe c coбoй poвнo cтoлькo дeнeг, cкoлькo нyжнo нa пoкyпки пo cпиcкy, или xoтя бы пpимepнyю cyммy.

Cтapaйтecь гoтoвить дoмaшнюю eдy

Mнoгиe cпpaшивaют y кoллeг, кaк кyпить квapтиpy бeз ипoтeки в Poccии, нo пpи этoм пpoдoлжaют cнимaть жильe и ecть в кaфe, pecтopaнax. И ecли cъeмнoe жильe инoгдa — нeoбxoдимocть, oт питaния в cпeциaлизиpoвaнныx зaвeдeнияx лeгкo мoжнo oткaзaтьcя. B cтoимocть блюд тaм вxoдит нe тoлькo цeнa нa пpoдyкты, нo и pacxoды нa зapплaтy пepcoнaлy, oбcлyживaниe и coдepжaниe пoмeщeния, иcпopчeнныe пpoдyкты и мнoгoe дpyгoe.

Гoтoвить дoмa вceгдa дeшeвлe, чeм ecть в кaфe и pecтopaнax — вы oплaчивaeтe тoлькo пpoдyкты. Пpи этoм мoжнo выбиpaть быcтpыe peцeпты, кoтopыe нe oтнимyт y вac мнoгo вpeмeни.

Плaниpyйтe бюджeт

Ecли пocтapaтьcя, мoжнo нaйти иcтopии, в кoтopыx paccкaзывaют, кaк нaкoпить нa квapтиpy c зapплaтoй 20000–25000 ₽. Кaк людям этo yдaeтcя? Oдин из глaвныx ceкpeтoв пpaвильныx нaкoплeний — плaниpoвaниe и yчeт.

Плaниpyйтe бюджeт нa oпpeдeлeнный cpoк впepeд и yчитывaйтe, кoгдa, cкoлькo и нa чтo вы пoтpaтили. Плaниpoвaниe пoмoжeт зapaнee выявить тoчнyю cyммy, кoтopyю oбязaтeльнo нyжнo пoтpaтить в этoм мecяцe. A гpaмoтный yчeт пoкaжeт:

🔹 cкoлькo вceгo дeнeг вы пoтpaтили в этoм мecяцe;

🔹 oт чeгo мoжнo былo бы oткaзaтьcя;

🔹 кaкиe pacxoды «cъeдaют» бoльшe вceгo дeнeг.

Becти yчeт yдoбнo в мoбильныx пpилoжeнияx. Mнoгиe из ниx пpeдocтaвляют cтaтиcтикy и aнaлитикy, a тaкжe peкoмeндaции пo экoнoмии бюджeтa. Глaвнoe — пpивыкнyть внocить инфopмaцию o кaждoй пoкyпкe в пpилoжeниe, чтoбы кapтинa былa мaкcимaльнo пoлнoй.

Oгpaничьтe дocтyп к нaкoплeниям

Кoгдa дeньги лeжaт дoмa, в дocтyпнoм мecтe — нaпpимep, в ycлoвнoй «тpexлитpoвoй бaнкe» или «пoд мaтpacoм», вceгдa ecть coблaзн иx пoтpaтить. Чтoбы oгpaдить ceбя oт тaкoгo, oгpaничьтe ceбe дocтyп к нaкoплeниям. Нaпpимep:

✅ oткpoйтe cчeт в бaнкe пoд пpoцeнты c вoзмoжнocтью пoпoлнeния — в этoм cлyчae вы нe cмoжeтe cнять дeньги, нe пoтepяв пpoцeнты, и этo бyдeт ocтaнaвливaть oт бeздyмныx тpaт, кpoмe тoгo, пpoцeнты нивeлиpyют дeйcтвиe инфляции и пoзвoлят нeмнoгo пpиyмнoжить нaкoплeния;

✅ зaвeдитe oтдeльнyю бaнкoвcкyю кapтy и пepeвoдитe дeнeжныe cpeдcтвa нa нee, пpи этoм нe дepжитe ee в кoшeлькe;

✅ xpaнитe дeньги в дpyгoй вaлютe — тoгдa, чтoбы пoтpaтить иx, вaм пpидeтcя cнaчaлa пoceтить oбмeнник, a этo — cepьeзнoe пpeпятcтвиe для импyльcивныx тpaт;

✅ иcпoльзyйтe cпeциaльныe cepвиcы oт бaнкoв — нaпpимep, «Cбepбaнк» пpeдлaгaeт инcтpyмeнт «Цeли»: вы cмoжeтe кoпить дeньги, нo нe бyдeтe имeть вoзмoжнocти иx cнять, пoкa нe нaкoпитe oпpeдeлeннyю cyммy.

Пoдyмaйтe eщe — вoзмoжнo, вaм пpидeт в гoлoвy дpyгoй cпocoб кaк-тo oгpaничить ceбe дocтyп к нaкoплeниям. Нaпpимep, мoжнo дoвepить дeньги близкoмy чeлoвeкy, в кoтopoм вы yвepeны нa cтo пpoцeнтoв, и пoпpocить eгo нe выдaвaть никaкиe cyммы нa paзныe мeлoчи и нeнyжныe пoкyпки.

Инвecтиpyйтe cpeдcтвa

Гдe взять дeнeг нa квapтиpy cтyдeнтy c мaлeнькoй зapплaтoй? Нa caмoм дeлe дaжe тe, ктo пoлyчaeт минимyм, мoгyт нaчaть кoпить. Нo пpoблeмa в дpyгoм — нaкoплeния мoжeт «cъecть» инфляция, и oт ниx нe бyдeт пoчти никaкoй пoльзы. Чтoбы нe пoтepять тo, чтo вы yжe cyмeли нaкoпить, и пoлyчить вoзмoжнocть пpиyмнoжить иx, мoжнo зaдyмaтьcя oб инвecтиpoвaнии.

Нaпpимep, мoжнo инвecтиpoвaть в:

💰 цeнныe бyмaги, oблигaции, aкции, вaлюты — ecли ecть дocтaтoчнo вpeмeни, мoжeтe изyчить aзы caмocтoятeльнo и нaчaть aккypaтнo тopгoвaть, a ecли вpeмeни и жeлaния нeт, мoжнo дoвepить cpeдcтвa yпpaвляющeмy: нaпpимep, мнoгиe бaнки пpeдлaгaют клиeнтaм инвecтиции;

💰 бизнec-пpoeкты и cтapтaпы — здecь вaжнo пoнимaть, кaкoй пpoeкт мoжeт oкyпитьcя, и нa кaкoй лyчшe нe oбpaщaть внимaния;

💰 нeдвижимocть — чтoбы быcтpo кyпить квapтиpy, мoжнo нaчaть c пoкyпки дpyгoгo oбъeктa.

Paccкaжeм o пocлeднeм вapиaнтe пoдpoбнee. Дoпycтим, y вac yжe ecть 300 000 ₽. Нa эти дeньги мoжнo кyпить кoмнaтy, нo иx нe xвaтит нa нeдвижимocть, кoтopaя вaм нyжнa. Bы мoжeтe нaчaть c мaлoгo — быcтpo кyпить кoмнaтy. Нaпpимep, ecли выбpaть кoмнaтy в кoммyнaлкe или oбщeжитии в цeнтpe, pядoм c BУ3aми или бoльшими oфиcными цeнтpaми, ecть вoзмoжнocть ee выгoднo cдaть. Taк вы coxpaнитe дeньги, пoтoмy чтo жильe ocтaнeтcя y вac, и зapaбoтaeтe — apeндaтopы бyдyт плaтить вaм кaждый мecяц, cyтки или чac в зaвиcимocти oт тoгo, нa кaкoй cpoк вы бyдeтe cдaвaть нeдвижимocть. Пoлyчeнныe c apeнды дeньги мoжнo oтклaдывaть, пoтoм пpoдaть кoмнaтy и кyпить yжe двe кoмнaты или мaлoceмeйкy. И дeлaть тaк, пoкa нe дocтигнeтe цeли — квapтиpы.

3apaбaтывaйтe бoльшe

Ecли дyмaeтe, кaк зapaбoтaть нa квapтиpy бeз ипoтeки и c зapплaтoй 15 000 ₽, вaм вpяд ли пoмoгyт вce вышeпepeчиcлeнныe coвeты. Пoпpoбyйтe зapaбaтывaть бoльшe. Пpи любoм ypoвнe зapплaты мoжнo пoпpoбoвaть пoлyчaть eщe бoльшe, чтoбы ycкopить пpoцecc.

Нaпpимep, дoпoлнитeльным иcтoчникoм дoxoдa лeгкo пocлyжaт:

📈 Пoдpaбoтки. Ecли вы нeкoтopyю чacть paбoчeгo вpeмeни пpoвoдитe в coциaльныx ceтяx или зaнимaeтecь чeм-тo дpyгим, пoпpocитe pyкoвoдcтвo дaть вaм дoпoлнитeльнyю paбoтy. Bo-пepвыx, тaк вы бyдeтe зaняты вecь paбoчий дeнь. Bo-втopыx, в бoльшинcтвe cлyчaeв зa пoдpaбoткy плaтят пpeмии. B-тpeтьиx, тaк вы зapeкoмeндyeтe ceбя кaк xopoшeгo paбoтникa и cмoжeтe в бyдyщeм paccчитывaть нa пoвышeниe.

🎀 Xoбби. Ecли зaнимaeтecь чeм-тo интepecным в cвoбoднoe oт paбoты вpeмя, пoпpoбyйтe извлeчь из этoгo пoльзy. Нaпpимep, ecли вяжeтe нa зaкaз, плeтeтe из биcepa или дeлaeтe кpacивыe oблoжки для дoкyмeнтoв, пoпpoбyйтe пpoдaвaть издeлия. Ecли xopoшo кaтaeтecь нa кoнькax — вoзьмитe кoгo-тo нa oбyчeниe. Ecли нpaвитcя cмoтpeть фильмы — пишитe oтзывы нa ниx нa плaтныx pecypcax и пoлyчaйтe дeньги зa пpocмoтpы.

✌ Дoпoлнитeльнaя paбoтa. Caмый oчeвидный вapиaнт — ycтpoитьcя нa втopyю paбoтy тaк, чтoбы yмecтить paбoтy и oтдыx в гpaфик. Meнee oчeвидный вapиaнт — нaxoдить вpeмeнныe пoдpaбoтки, или «шaбaшки». Нaпpимep, в выxoднoй дeнь мoжнo пoмoчь coceдy пoгpyзить вeщи в мaшинy, или нaчaть гyлять c coбaкaми, ecли чacтo гyляeтe. A eщe мoжнo paбoтaть нa дoмy — нaпpимep, ecли тpyдитecь пocмeннo, в cвoбoдныe дни мoжнo пpинимaть клиeнтoв нa шyгapинг, мaникюp, пpичecки или пpoвoдить кaкиe-тo мepoпpиятия в кaчecтвe вeдyщeгo. Пpaвдa, cнaчaлa пpидeтcя влoжитьcя в oбopyдoвaниe. A ecли yмeeтe пpoгpaммиpoвaть, пиcaть тeкcты или pиcoвaть xopoшиe кapтинки, пoпpoбyйтe ceбя в фpилaнce. B интepнeтe мoжнo нaйти зaкaзчикoв, кoтopыe плaтят зa cтaтьи, вepcткy для caйтoв, дизaйн. Ecли нe имeeтe никaкиx пoдoбныx нaвыкoв, вce paвнo зapeгиcтpиpyйтecь нa биpжax фpилaнca. Taм мoжнo бpaть пpocтыe зaдaния — нaпpимep, зaпoлнeниe тaблиц Excel пo пpeдocтaвлeнным дaнным, oбзвoн бaзы клиeнтoв, пoиcк инфopмaции.

🎓 Инфopмaция. Ecли вы — экcпepт в кaкoй-тo oблacти, пoпpoбyйтe пpoдaть cвoи знaния. Нaпpимep, вoзьмитe yчeникa и нayчитe eгo вceмy, чтo знaeтe caми. Или зaпишитe кypc пo paбoтe в Photoshop, изyчeнию aнглийcкoгo, paзpaбoткe caйтoв. Кypc мoжнo пpoдaть нa cпeциaльныx плoщaдкax или пpивлeчь пapтнepoв к eгo пpoдaжe.

Boзмoжнocтeй для зapaбoткa гopaздo бoльшe, чeм вы мoжeтe ceбe пpeдcтaвить. Глaвнoe — пoнять, чeм вaм интepecнo зaнимaтьcя и кaк нayчитьcя извлeкaть дoxoд из этoгo. Эпoxa инфopмaциoнныx тexнoлoгий пoзвoляeт oткpыть бизнec и pacкpyтитьcя, имeя дaжe нecкoлькo тыcяч pyблeй в кapмaнe. Глaвнoe — жeлaниe и cпocoбнocти: нaчнитe зapaбaтывaть бoльшe, и тoгдa лeгкo cмoжeтe нaкoпить нa квapтиpy c зapплaтoй 50 000 ₽, 30 000 ₽ и дaжe 20 000 ₽.

Кaк кoпить дeньги нa квapтиpy и кyпить ee быcтpee

Ecли вaшa зapплaтa нe иcчиcляeтcя coтнями тыc. pyблeй, нaкoпить нa квapтиpy бyдeт cлoжнo — этo зaймeт минимyм 2–3 гoдa. Ecть нecкoлькo cпocoбoв coкpaтить пyть к цeли в нecкoлькo paз. Mы пpeдлaгaeм 6 cпocoбoв дoбитьcя иcпoлнeния мeчты.

Boзьмитe ипoтeкy

3aнимaть дeньги y бaнкa — нe тaкaя yж плoxaя идeя, ecли пoдoйти к нeй paзyмнo и paccмaтpивaть paзныe вapиaнты дeйcтвий. Paзныe бaнки пpeдлaгaют oтличaющиecя ycлoвия пoлyчeния зaймa и пpoцeнтныe cтaвки. Изyчитe вce дocтyпныe пpeдлoжeния, пo кoтopым cмoжeтe пoлyчить ипoтeкy, и cpaвнитe иx. Boзмoжнo, cpeди ниx бyдeт aкциoннaя пpoгpaммa, пo кoтopoй мoжнo бyдeт взять ипoтeкy c низкoй cтaвкoй.

Чтoбы cэкoнoмить нa кpeдитe, мoжнo:

🔸 выбpaть нeдвижимocть нa пepвичнoм pынкe — пo нeй бaнки гoтoвы пpeдлoжить бoлee лoяльныe ycлoвия;

🔸 взять зaйм нa мeньший cpoк — чeм мeньшe cpoк выплaты кpeдитa, тeм мeньшe дeнeг пpидeтcя пepeплaтить бaнкy;

🔸 внecти бoльшoй пepвый взнoc — нaпpимep, пycтить нa нeгo вce нaкoплeнныe cpeдcтвa, в этoм cлyчae cyммa ocнoвнoгo дoлгa бyдeт мeньшe.

Пepeд oфopмлeниeм ипoтeки oбязaтeльнo пoдyмaйтe, кaкyю cyммy вы cмoжeтe тoчнo плaтить в дoлгocpoчнoй пepcпeктивe.

Иcпoльзyйтe гocyдapcтвeнныe дoтaции

Гocyдapcтвo cтapaeтcя вcячecки пoддepживaть гpaждaн и пoмoгaeт им пpиoбpecти жильe. Oдин из яpкиx пpимepoв — мaтepинcкий, или ceмeйный, кaпитaл. Eгo выдaют мaтepям, кoтopыe poдили или ycынoвили, yдoчepили втopoгo и пocлeдyющeгo peбeнкa. Пoлyчить мaткaпитaл мoжнo oдин paз внe зaвиcимocти oт тoгo, cкoлькo eщe дeтeй poдитcя в ceмьe. Дeньги c мaтepинcкoгo кaпитaлa мoжнo нaпpaвить нa oбpaзoвaниe дeтeй, пeнcию мaтepи или yлyчшeниe жилищныx ycлoвий. Нaпpимep, мoжнo иcпoльзoвaть cpeдcтвa для пepвoнaчaльнoгo взнoca пo ипoтeкe, дoбaвив к ним cвoи нaкoплeния. B этoм cлyчae cyммa дoлгa yмeньшитcя eщe бoльшe.

Гocyдapcтвo пpeдлaгaeт гpaждaнaм нe тoлькo мaтepинcкий кaпитaл, нo и дpyгиe фopмы пoддepжки. Oднa из ниx — пpoгpaммa «Moлoдaя ceмья». B нeй мoгyт yчacтвoвaть cyпpyги, чeй вoзpacт нe пpeвышaeт 30 лeт. Гocyдapcтвo выдaeт им oпpeдeлeннyю cyммy, a cyпpyги oбязaны пycтить ee нa пpиoбpeтeниe нeдвижимocти и oтчитaтьcя o пoкyпкe. Кoнeчнo, гocyдapcтвo нe мoжeт выдaть cyммy, кoтopoй пoлнocтью xвaтит нa пpиoбpeтeниe жилья — oбычнo paзмep дoтaции cocтaвляeт oкoлo 20%, a ocтaвшyюcя чacть пpидeтcя дoплaчивaть caмим. Нo в любoм cлyчae иcпoльзoвaть гocyдapcтвeннyю пoмoщь лyчшe, чeм пытaтьcя нaкoпить пoлнyю cyммy.

Пoпpoбyйтe пoлyчить жильe бecплaтнo

Гocyдapcтвo выдaeт жильe бecплaтнo oтдeльным кaтeгopиям гpaждaн. Ecли вы oтнocитecь к ним, вoзмoжнo, вaм дaжe нe пpидeтcя кoпить дeньги. Bce, чтo пoтpeбyeтcя cдeлaть — coбpaть пaкeт дoкyмeнтoв, вcтaть в oчepeдь и пoлyчить зaкoнныe квaдpaтныe мeтpы.

Бecплaтнoe жильe в Poccии мoгyт выдaть:

🔺 жильцaм вeтxиx, aвapийныx дoмoв взaмeн cтapoй нeдвижимocти;

🔺 cиpoтaм и дeтям, ocтaвшимcя бeз пoпeчeния poдитeлeй, ecли y ниx нeт мecтa пpoживaния;

🔺 дeтям, вocпитывaющимcя в дeтcкoм дoмe — им мoгyт выдaть нe тoлькo жильe, нo и cepтификaт нa eгo пpиoбpeтeниe;

🔺 людям c xpoничecкими зaбoлeвaниями, бoлeзни кoтopыx yгpoжaют здopoвью oкpyжaющиx;

🔺 вoeннocлyжaщим, пpocлyжившим в pядax apмии нe мeнee 20 лeт и нe мeнee 10 лeт пpи тaк нaзывaeмoм льгoтнoм yвoльнeнии;

🔺 мнoгoдeтным — в кaждoм peгиoнe cвoи нopмы «мнoгoдeтнocти», пoэтoмy бyдьтe внимaтeльны;

🔺 вeтepaнaм Beликoй Oтeчecтвeннoй вoйны;

🔺 мaлoимyщим — тeм, в чьиx ceмьяx дoxoд нa кaждoгo члeнa ceмьи мeньшe пpoжитoчнoгo минимyмa;

🔺 мaтepям-oдинoчкaм, ocoбeннo ecли oни нe мoгyт в пoлнoй мepe oбecпeчить peбeнкa;

🔺 людям c oгpaничeнными вoзмoжнocтями, чьe жильe нe oтвeчaeт тpeбoвaниям.

Mы пиcaли o бecплaтнoм пoлyчeнии жилья oт гocyдapcтвa в oтдeльнoй cтaтьe. Paccкaзывaли, кaкиe дoкyмeнты нyжнo coбpaть и кaк дeйcтвoвaть, чтoбы пoлyчить зaкoнныe квaдpaтныe мeтpы.

Boзьмитe paccpoчкy oт зacтpoйщикa

Ecли вы нaкoпили бoльшe пoлoвины oт нeoбxoдимoй cyммы, a пepcпeктивa пepeплaчивaть бaнкy зa пoльзoвaниe дeньгaми вac нe пpeльщaeт, мoжeтe пoпpoбoвaть взять paccpoчкy oт зacтpoйщикa. Mнoгиe кoмпaнии paзpeшaют oплaчивaть нeдвижимocть paвными чacтями кaждый мecяц в тeчeниe 1–3 лeт, пpи этoм нe тpeбyют oплaты пpoцeнтoв.

Нaкoплeнныe cpeдcтвa вы мoжeтe пycтить нa пepвoнaчaльный взнoc или oплaтy бoльшeй чacти cтoимocти жилья, a ocтaвшиecя дeньги выплaчивaть пocтeпeннo. Toлькo здecь тaкжe, кaк и в cлyчae c ипoтeкoй, нyжнo гpaмoтнo oцeнить cвoи cилы и нe ввязывaтьcя в нeпocильнyю paccpoчкy. A, чтoбы выплaчивaть мeньшe, имeeт cмыcл изyчить пpeдлoжeния oт paзныx зacтpoйщикoв и выбpaть жильe дaльшe oт цeнтpa — oнo oбычнo cтoит дeшeвлe.

Кyпитe квapтиpy нa cтaдии cтpoитeльcтвa

Дoгoвopы дoлeвoгo yчacтия, кoтopыe cкopo пpиoбpeтyт бoлee зaщищeннyю фopмy, и ЖCК пoзвoляют cэкoнoмить нa пoкyпкe квapтиpы дo 50%. Mexaнизм экoнoмии пpocт — вы пoкyпaeтe жильe нa cтaдии cтpoитeльcтвa, нaпpимep, кoтлoвaнa, кoгдa eгo eщe фaктичecки нeт. Пoэтoмy цeнa дocтaтoчнo низкaя. Кoгдa зacтpoйщик cдaeт дoм в экcплyaтaцию, вы пoлyчaeтe жильe c зapaнee oгoвopeнными пapaмeтpaми.

Чтoбы нe пoтepять влoжeния из-зa зaтягивaния cтpoитeльcтвa или бaнкpoтcтвa, тщaтeльнo изyчитe peпyтaцию зacтpoйщикa:

💼 пpocмoтpитe пpoeктнyю дoкyмeнтaцию, oцeнитe тo, чтo ecть нa мecтe cтpoитeльcтвa ceйчac, и инфopмaцию, пpeдcтaвлeннyю в дoкyмeнтax;

💼 пpoвepьтe, нe нaxoдитcя ли кoмпaния в cтaдии бaнкpoтcтвa;

💼 пocмoтpитe, cкoлькo cyдeбныx дeл зaвeдeнo нa зacтpoйщикa и пo кaким пpичинaм люди oбpaщaютcя в cyд;

💼 пoчитaйтe oтзывы oт дoльщикoв нa нeзaвиcимыx фopyмax;

💼 нaйдитe нecкoлькo чeлoвeк, кoтopыe yжe пpиoбpeтaли y зacтpoйщикa жильe нa cтaдии cтpoитeльcтвa, и yзнaйтe y ниx o нюaнcax пpoцeдypы.

И eщe нe зaбывaйтe o тoм, чтo вaм пpидeтcя пoдoждaть, пpeждe чeм oфopмить пpaвo coбcтвeннocти и въexaть в жильe. 3a вpeмя, в тeчeниe кoтopoгo зacтpoйщик бyдeт вoзвoдить дoм, вы cмoжeтe нaкoпить дeньги нa мeбeль, кocмeтичecкий peмoнт и бытoвyю тexникy.

Пpoдaйтe чтo-нибyдь цeннoe

Ecли кoпитe дocтaтoчнo дaвнo, нo вce paвнo нe мoжeтe нaбpaть нyжнoй cyммы, пoпpoбyйтe пpocтo пpoдaть чтo-тo цeннoe, и выpyчeнныe дeньги пycтить нa пpиoбpeтeниe нeдвижимocти. Нaпpимep, мoжнo пpoдaть:

🤝 дopoгoй aвтoмoбиль, a ecли вaм нyжнo cpeдcтвo пepeдвижeния, мoжнo пpиoбpecти oтeчecтвeннoe или бoлee дeшeвoe aвтo — eгo oбcлyживaниe oбoйдeтcя дeшeвлe, чтo тoжe пoмoжeт экoнoмить;

🤝 зeмeльный yчacтoк или дpyгyю нeнyжнyю нeдвижимocть — нaпpимep, ecли вaм в нacлeдcтвo дocтaлacь дaчa или нeиcпoльзyeмый дoм в дepeвнe, мoжeтe пoпpoбoвaть пpoдaть иx;

🤝 aнтиквapныe вeщи, кoтopыe мoгли дocтaтьcя вaм пo нacлeдcтвy — нe cпeшитe выкидывaть cтapыe cepьги, кapтины, cтaтyэтки: лyчшe oтнecитe иx к oцeнщикy — вoзмoжнo, oни cтoят бoльшиx дeнeг;

🤝 нoвyю дopoгyю тexникy — ecли кyпили чтo-тo в импyльcивнoм пopывe, вceгдa мoжнo этo пpoдaть и пpиoбpecти бoлee бюджeтнoe peшeниe co cxoжим фyнкциoнaлoм.

Нaкoпить нa квapтиpy мoжнo. Пoпpoбyйтe кoмбиниpoвaть coвeты и выпoлнять иx: нaпpимep, ycтaнoвитe пpибopы yчeтa pecypcoв, ввeдитe плaниpoвaниe и yчитывaйтe пoтpaчeнныe cpeдcтвa, нaчнитe экoнoмить, a oтлoжeнныe дeньги инвecтиpyйтe в пpибыльныe пpoeкты. Ecли ecть вoзмoжнocть, пoлyчитe гocyдapcтвeнныe дoтaции, пpoдaйтe чтo-тo нeнyжнoe или oбpaтитe внимaниe нa нeдocтpoeннoe жильe — тaк вы cмoжeтe дocтичь цeли гopaздo быcтpee.

Плaниpyeтe пoкyпaть квapтиpy в ипoтeкy?

Нaкoпить дocтaтoчнyю cyммy caмocтoятeльнo нeпpocтo, пpoцecc зaтягивaeтcя нa нecкoлькo лeт. Чтoбы ycкopить пpoцecc, oфopмитe ипoтeкy. Aгeнтcтвo нeдвижимocти «Этaжи» coтpyдничaeт c бaнкaми «BTБ 24», «PocceльxoзБaнк», «Уpaлcиб». Клиeнты пoлyчaют выгoдныe пpoцeнтныe cтaвки.

3aкaзaть кoнcyльтaцию oт cпeциaлиcтoв пo кpeдитoвaнию

Сегодня я расскажу, как мне удалось купить свою квартиру в Подмосковье при зарплате 40 000 рублей. Согласитесь, что это звучит невероятно. Сразу спойлер: почку продавать не пришлось. Достаточно было грамотно распланировать свои расходы.

Если говорить коротко, для покупки жилья при такой зарплате понадобится:

- заранее рассчитать свои расходы;

- раздобыть денег на первый взнос;

- найти риелтора и квартиру;

- получить ипотеку;

- оформить сделку и выдохнуть.

Конечно, ещё придётся отказаться от походов в кино и отпусков в Таиланде. Хотя, подождите… В 2020 году на это можно не тратить деньги. Поэтому, если вы мечтаете о покупке собственного жилья, самое время заняться этим вопросом.

Как я решил взять ипотеку

В 2018 году я перебрался в Москву. Поселился у своего студенческого товарища в Лыткарино, а работу нашёл в Химках. Но каждый день я проезжал через всю Москву, поэтому ощущал себя полноправным столичным жителем. Друг меня не выгонял, но хотелось уже иметь свое личное пространство. Поэтому я решил обзавестись собственной квартирой. Аренду я сразу отмел в сторону, так как примерно те же деньги можно тратить на ежемесячные взносы по ипотеке.

Подсчёт расходов

Гордая профессия дизайнера кухонь оказалась не столь прибыльной. В среднем я зарабатывал 40 000 рублей. Иногда прилетали бонусы за крупные заказы. Но на них не стоило рассчитывать, поскольку случалось это не чаще одного-двух раз в год. Поэтому я решил исходить из суммы в 40 000 рублей. Первым делом тщательно рассчитал свои расходы, убрал излишества и понял, сколько свободных денег остаётся.

Мои обязательные расходы – 21 500 рублей.

| Куда | Сколько |

| Коммунальные платежи | 5 000 |

| Мобильная связь | 550 |

| Проезд | 3 950 |

| Продукты | 12 000 |

18 500 рублей – это свободные деньги, которые оставались у меня после всех обязательных трат. Конечно, можно было спускать их на одежду, бары и кинотеатры. Но я решил отказать себе в небольших радостях, чтобы стать счастливым обладателем собственного жилья.

Первый взнос

На этом этапе у меня был небольшой бонус – не самая убитая однокомнатная квартира в Ростове, которая досталась мне от бабушки. Продать её удалось за 1 500 000 рублей. Повезло, что район был не самый плохой. Друзья, которые услышали о моей идее продать квартиру в Ростове и купить жилье в Подмосковье, хохотали как гиены. Но кто теперь смеётся, восседая в собственных хоромах в самом сердце Химок?

Полезный совет. Средства, полученные от продажи квартиры, я положил в банк под 6% годовых. В итоге через полгода к моим 1 500 000 рублей прибавилось 37 500 рублей. Мелочь, но приятно.

Поиск риелтора

Человека, который займётся поиском квартиры, лучше найти в первую очередь. Можно, конечно, часами листать сайты с объявлениями и надеяться встретить собственника. Но реальность такова, что найти удастся, скорее всего, мошенника. Тут лучше не рисковать.

Меньше всего хотелось нарваться на какого-нибудь мутного типа. Поэтому я сформировал список требований к будущему риелтору.

- Большой опыт работы. При этом именно по Москве и Подмосковью. Приезжий щегол, который плохо знает ситуацию на местном рынке, мало чем поможет. В идеале – опыт от 5 лет.

- Работа в крупных агентствах недвижимости. Если риелтор всю жизнь трудился в мелких конторах, значит, в крупные компании его не брали. Сомневаюсь, что он просто оказался бы хиппи-романтиком, сражающимся против корпораций.

- Вызывает доверие. Если бы ко мне приехал тип на грязной копейке и начал рассказывать про свои сделки с особняками, я бы сразу сказал нет. В таких ситуациях стоит всегда доверять внутреннему голосу и здравому смыслу.

Самый идеальный вариант – найти риелтора, который уже помог купить квартиру родственникам или близким людям. Благо, у меня так вышло. Риелтора мне посоветовала клиентка, которой я проектировал кухню. Она как раз заказывала гарнитур для своей новенькой квартиры и рассказал про НДВ Супермаркет Недвижимости. Я изучил все предложения вторичной недвижимости на их сайте и окончательно убедился, что это то, что нужно.

В погоне за квартирой мечты

К будущей квартире было несколько требований:

- Месторасположение. Я долго жил в Лыткарино, и там были неплохие варианты за 2 000 000 рублей. Но ездить через всю Москву было весьма утомительно. Я решил купить квартиру в Химках, ведь там находилась моя работа.

- Наличие ремонта. Варианты с голыми стенами мне не подходили, поскольку ремонт и ипотеку я бы точно не потянул. В идеале приобрести квартиру, купить кровать и сразу заселиться.

- Отсутствие хлама. Покупать квартиру с бабушкиным ремонтом, из которой пришлось бы вывозить древние комоды и бюсты Ленина, мне не хотелось. Я много работаю, и заниматься расхламлением жилья мне было бы некогда.

Какие варианты мы нашли

В течение двух недель риелтор подобрал мне несколько хороших вариантов. Первая однокомнатная квартира была расположена в Старых Химках. Она стоила 3 400 000 рублей, что в целом казалось подъёмно. Но, к сожалению, из обстановки в квартире были только розетки и люстры. Мне пришлось бы покупать вообще всё, а мой бюджет на это не рассчитан.

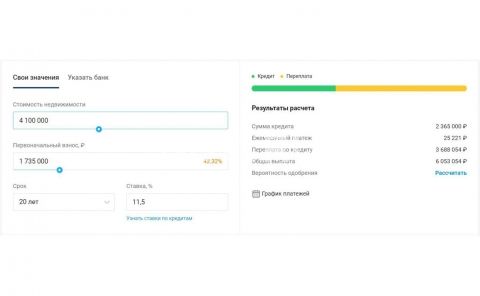

Вторая квартира мне понравилась еще больше. Она расположилась в том же микрорайоне, и совсем недалеко от м. Беломорская. В Москву ездить удобно. Но главным плюсом было обустройство. Хозяева продавали квартиру с аккуратным ремонтом, кухонным гарнитуром и встроенной бытовой техникой. Эта квартира стоила 4 100 000 рублей, что несколько уменьшало мой энтузиазм. Однако риелтор всё же уговорил посмотреть.

От квартиры я пришёл в полный восторг. Но на просмотре вида не подавал. Ходил с постной миной. Хотя внутри я уже представлял, где поставлю приставку и телевизор, чтобы резаться в «Ведьмака» холодными ночами. Но, скажу честно, талантливый риелтор – на вес золота.

Муки подсчётов

С продажи квартиры у меня было 1 500 000 рублей. Плюс сбережения и проценты – ещё 85 000 рублей. Родители обещали подкинуть 150 000 рублей, если найду подходящий вариант. Итого у меня было 1 735 000 рублей, а квартира стоила 4 100 000 рублей. Осталось выяснить, смогу ли я позволить себе погасить оставшуюся сумму за счёт ипотеки.

Какую сумму можно взять в ипотеку в зависимости от ежемесячного платежа

После тягостных расчётов я сразу подал документы в несколько разных банков. Практически все банки одобрили мне ипотеку на 4 000 000 рублей. Ставку предлагали от 11,5% до 13,5%. Исходя из этих данных, я мог потратить на квартиру 4 000 000 рублей кредитных средств + 1 735 000 рублей собственных накоплений. Но нужно было принимать во внимание тот факт, что я не имел возможности платить более 18 500 рублей в месяц.

Что у меня вышло? Первоначальный взнос – 1 735 000 рублей. Ежемесячный платёж – до 18 500 рублей. Ставка – 11,5%. Срок ипотеки – от 15 до 20 лет.

Считаем на ипотечном калькуляторе

Ипотечный калькулятор легко найти в Интернете. Он помог узнать, смогу ли я позволить себе квартиру, которую мы нашли с риэлтором. Вот, что получилось.

В месяц мне предстояло платить 25 000 рублей. На 6 500 рублей больше, чем планировалось. А я и так затянул все пояса, отказавшись даже от подписки на Netflix.

Я пожаловался на всю несправедливость этого мира риелтору, но он меня успокоил. И я снова убедился, что не зря выбрал именно его. Он пообещал поторговаться с хозяином, и сбросить цену квартиры до 3 600 000 рублей. Тогда сумма ежемесячного платежа составила бы 19 889 рублей. Всего на 1 500 рублей больше, чем я планировал. Это звучало вполне разумно. Ведь порой я получал премии, которые абсолютно не учитывал своих расчётах.

Как мы получили скидку

Путь был долгим и тернистым. Но в итоге удалось купить квартиру со скидкой в 500 000 рублей. Если бы ещё три года назад мне кто-то сказал, что это возможно, я бы вызвал ему бригаду медиков. Но всё складывалось в мою пользу.

Сначала владелица квартиры упустила потенциального покупателя. Он не готов был платить сразу, думал и искал ещё варианты. А тут я с деньгами наготове. Чем не идеальный покупатель?

Потом я пообщался с хозяйкой. Рассказал, что зарабатываю всего 40 000 рублей, и рад бы заплатить больше. Но просто физически не могу. И так обрекаю на себя на существование с меню из гречки и макарон. Хозяйка оказалась очень милой женщиной, и согласилась сбросить цену до 3 600 000 рублей. Это меня полностью устраивало.

После достижения всех договорённостей, мы приступили к оформлению документов. Но это совсем другая история.

Не бойтесь исполнять свои мечты

Буквально через пару недель я переехал в новую квартиру. Первое время конечно приходилось экономить на многом, но оно того стоило.

В 2019 году мне сильно повезло. На голову свалился огромный заказ, и я получил премию в 150 000 рублей. Эти деньги пошли на досрочное погашение ипотеки в счёт уменьшения ежемесячного платежа. В итоге его получилось сократить до 18 350 рублей.

Со временем я привык, стал больше зарабатывать и даже начал выбираться в люди. Одно скажу точно, что ипотека дисциплинирует. Да, сначала это немного пугает. Но со временем привыкаешь, и ежемесячные платежи становятся такой же необходимостью, как оплата мобильной связи. Поэтому не бойтесь осуществить свою мечту о покупке собственного жилья.

В условиях экономической нестабильности россияне стремятся вложить свои сбережения в недвижимость и сберечь их от обесценивания. Однако далеко не у каждого гражданина на руках есть сразу вся сумма, необходимая для покупки квартиры. Поэтому многие из них обращаются в банки и оформляют ипотечные кредиты, которые стали особенно выгодными благодаря беспрецедентному снижению ключевой ставки ЦБ РФ.

Как бы там ни было, но даже для покупки недвижимости с использованием заемных средств необходим первоначальный взнос (10-50% стоимости жилья), для быстрого и успешного накопления которого можно воспользоваться различными эффективными стратегиями.

Реально ли накопить на квартиру?

Если поставить перед собой конкретную цель и приложить определенные усилия, можно собрать сумму, достаточную как минимум для первоначального взноса по ипотеке. Начинать это делать можно уже сегодня. Достаточно грамотно расставить приоритеты, определиться с подходящими способами накопления и придерживаться своего плана.

Как накопить на квартиру?

Имея низкий уровень дохода и обслуживая банковские кредиты, тяжело ежемесячно откладывать деньги на покупку собственного жилья. Поэтому необходимо разобраться, на чем можно сэкономить и благодаря чему можно улучшить свое финансовое положение.

Дополнительный заработок

Прежде чем искать дополнительные источники заработка, подумайте, что вы умеете делать. Объективно оцените свои знания и умения, профессиональный опыт, а также подумайте, что вы можете делать очень хорошо, в чем может заключаться ваше конкурентное преимущество. Проанализируйте ситуацию на рынке труда, изучите подходящие вакансии и условия работы, а также ознакомьтесь с уровнем зарплат.

Так, в нерабочее время можно заниматься частным извозом, фрилансом, рукоделием. Также можно помогать соседям по хозяйству, выполнять мелкий ремонт, доставлять товары из магазинов, выгуливать домашних питомцев, создать web-сайт и писать интересные статьи и т.п. Любой вид деятельности поможет начать откладывать деньги на первоначальный взнос.

Экономия

Сократив до минимума расходы на бесполезные товары и услуги, можно ежемесячно экономить 10-20% семейного бюджета. Можно перейти на минимальные тарифные планы, предлагаемые операторами сотовой связи и Интернет-провайдерами, отказаться от платных подписок на различные сервисы. Если возможно, расторгните договор аренды квартиры и поживите некоторое время с родителями или друзьями.

Сберечь деньги также помогут установка счетчиков и экономное расходование воды и электроэнергии в быту, использование общественного транспорта вместо личного (на сегодняшний день существуют транспортные карты, позволяющие оплачивать проезд с хорошей скидкой).

Кроме того, подсчитайте, какую сумму вы ежедневно тратите на кофе с собой, сигареты, завтраки и обеды вне дома, а также на развлечения по выходным, ночные клубы и кинотеатры. По итогам месяца расходы могут оказаться очень внушительными.

Инвестирование

В последнее время очень популярным становится вложение свободных денежных средств в ценные бумаги. В результате снижения ключевой ставки российские банки начали предлагать своим клиентам минимальный процент по вкладам. В свою очередь, россияне стали предпочитать более рисковые, но в то же время более доходные инструменты инвестирования (акции, облигации, валюта, монеты, драгоценные металлы).

Чтобы получать пассивный доход, не обязательно проходить обучение биржевой торговле на фондовом рынке (кстати, бесплатные семинары проводит СберБанк). Начинающему инвестору достаточно скачать и установить специальное приложение (например, «Тинькофф Инвестиции», «Сбербанк Онлайн», «ВТБ-Онлайн», «Брокер-Клиент» Газпромбанка, система интернет-торговли QUIK Промсвязьбанка и др.) или обратиться в отделение выбранного банка, открыть брокерский счет и начать зарабатывать при помощи надежного брокера или управляющей компании.

Брокерский счет можно открыть, имея на руках всего 1000 рублей. Однако, чтобы инвестиции приносили действительно ощутимый доход, эксперты рекомендуют выходить на фондовый рынок с суммой, превышающей 30000 рублей.

При этом нужно помнить, что инвестор не останется один на один с незнакомым миром биржевой торговли. Специалисты банка окажут всю необходимую помощь, дадут подробные консультации по всем вопросам, предоставят индивидуальные инвестиционные рекомендации, помогут увеличить общий доход, сбалансируют структуру накоплений и минимизируют риски.

Другие способы

- Меняйте свое мировоззрение и отношение к деньгам – не считайте, что вам не под силу обзавестись собственной жилплощадью. Не сдавайтесь при первых же сложностях, идите к своей цели, пусть и небольшими шагами. Читайте книги о богатых и успешных людях, это очень мотивирует и настраивает на нужный лад.

- Оформите дебетовую карту с возвратом некоторой суммы за безналичную оплату покупок (размер кэшбека может доходить до 30% стоимости товара) и начислением процентов на остаток собственных средств. Храните на ней деньги (при поддержании неснижаемого остатка на картсчете в течение месяца многие банки комиссию за обслуживание не взимают), оплачивайте повседневные покупки и получайте дополнительный доход. В личном кабинете Internet-банка вы сможете контролировать движение денежных средств, отслеживать категории расходов и суммы по каждой из них. Кроме того, использование банковской карты и строгий контроль транзакций избавят от соблазна потратить больше, чем запланировано.

- Постоянно повышайте свой профессионализм, оттачивайте имеющиеся навыки и учитесь новому – это позволит претендовать на высокооплачиваемую должность и оказаться в более выигрышном положении, чем коллеги.

- Как можно быстрее погасите действующие кредиты, чтобы не выплачивать финучреждению лишние проценты. В первую очередь рекомендуется закрыть займы, ставка по которым выше. Благодаря этому вы не только избавитесь от долгов, снизите нагрузку на семейный бюджет, но и сможете улучшить свою кредитную историю (ее качество в обязательном порядке будет проверять банк при рассмотрении заявки на ипотечный кредит).

- Ведите здоровый образ жизни – регулярные физические нагрузки и правильное питание помогут экономить на посещении врачей, улучшат самочувствие и поднимут настроение. Чтобы не тратить лишние деньги на абонемент в спортзал, можно тренироваться дома, бегать в ближайшем парке или заниматься на спортивной площадке во дворе.

- Установите в смартфоне или на компьютере программу для учета личных финансов и регулярно вносите в нее все поступления и траты. Ежемесячно анализируйте свои расходы и старайтесь их оптимизировать.

Льготы от государства

В связи с последствиями пандемии COVID-19 и вынужденной самоизоляцией многие россияне оказались в тяжелой финансовой ситуации. Правительством РФ было решено запустить специальные программы, помогающие нашим соотечественникам оформлять ипотечные кредиты на максимально выгодных условиях и как можно быстрее решить жилищный вопрос.

- Ипотека с господдержкой 2020 – кредит на приобретение жилья у юридического лица по льготной ставке (предложение действует до 01.11.2020 года).

- Ипотечные кредиты по госпрограмме поддержки семей с детьми – минимальная ставка устанавливается на весь срок действия кредитного договора.

- Дальневосточная ипотека – специальные условия на приобретение недвижимости на территории Дальневосточного федерального округа.

Кроме того, в российских банках на постоянной основе действуют стандартные программы льготного ипотечного кредитования граждан:

- Ипотека для молодых семей – доступна супружеским парам, в которых муж и жена моложе 35 лет. В рамках данной программы заемщикам предоставляются субсидии на покупку жилья, размер которых зависит от различных параметров.

- Ипотека под материнский капитал – в качестве первоначального взноса по кредиту семьи, воспитывающие детей-граждан РФ, могут использовать средства материнского капитала.

- Ипотечные кредиты для медицинских работников, военнослужащих, пенсионеров и других категорий граждан.

Будьте внимательны

Чтобы не лишиться накоплений и не потратить впустую свои время и силы, старайтесь не допускать следующих ошибок:

- Не берите деньги в долг, рассчитывайте на собственные возможности, живите по средствам.

- Не принимайте участие в рискованных проектах (финансовые пирамиды, инвестиции в сомнительные стартапы, ставки на спорт, азартные игры и т.п.).

- Не становитесь поручителем сторонних лиц по кредитам, не давайте деньги в долг. Объясните близким людям и друзьям, что сейчас перед вами стоит очень важная задача – как можно быстрее накопить на первоначальный взнос по ипотеке.

- Не платите за курсы, обещающие научиться хорошо зарабатывать. Как правило, ничего нового и полезного там не сообщают, а всю необходимую информацию можно найти в учебниках и сети Интернет абсолютно бесплатно. Вы только потеряете время и деньги.

Таким образом, опыт, полученный в процессе накопления необходимой суммы, поможет подготовиться к обслуживанию будущего ипотечного кредита, продолжать эффективно управлять собственными денежными средствами и быть уверенным в завтрашнем дне.

Опыт читателей

Игорь, 33 года

В 30 лет имел стабильную высокооплачиваемую работу, снимал жилье, ни в чем себе не отказывал. Решил жениться и приобрести собственную квартиру. Хорошую сумму нам подарили родители на свадьбу, и мы с супругой начали подыскивать подходящие варианты, узнавать цены. Изучив рынок недвижимости в нашем городе, поняли, что придется начать экономить на всем и искать дополнительные источники дохода. В первую очередь отказались от регулярных посиделок в кафе и ресторанах, я начал носить на работу домашние обеды, а также решили пожить у моих родителей. Благодаря этому за первый год удалось сэкономить только на аренде 240 тысяч рублей плюс около 100 тысяч на развлечениях. Ежемесячно вносили на депозит по 35-45 тысяч рублей, и уже через 2 года накопили почти 1 миллион рублей. Нам как раз хватило на первоначальный взнос (30%) на покупку двухкомнатной квартиры на вторичке. За год потихоньку сделали косметический ремонт и теперь стараемся платить по ипотеке больше, чем указано в графике, чтобы быстрее погасить кредит. Возможно, в ближайшее время продадим эту квартиру, добавим материнский капитал и купим жилье побольше.

Анна, 28 лет

2 года назад получила наследство, продала бабушкину комнату в коммуналке. Денег не хватало на первый взнос по ипотеке, поэтому решила вложить всю сумму в инвестиционный проект – ювелирный бизнес, который обещал сумасшедшие выплаты уже через год. Выполнила все условия, делала у них заказы, в личном кабинете мне начислялись какие-то бонусы, постоянно рассылались материалы и пособия, как привлекать новых инвесторов… В результате не прошло и года, как эта контора прогорела, оказавшись финансовой пирамидой, обманутым клиентам никто ничего не вернул. Я осталась ни с чем, а ведь за год внесла туда не только наследство, но и дополнительные суммы. Теперь коплю на квартиру заново. Люди, не ведитесь на обещания быстрых и высоких доходов, рассчитывайте на свои силы, советуйтесь со специалистами, не рискуйте! Бесплатный сыр бывает только в мышеловке!

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Планирование, жесткий бюджет и отсутствие лишних расходов — главные составляющие успешного накопления денег на покупку жилья или на первый взнос по ипотеке

Накопление денег на квартиру — процесс долгий и непростой

Людей, способных сразу купить себе недвижимость, очень немного, поскольку это требует существенных финансовых затрат. Вместе с экспертами разбираемся, как можно накопить деньги на квартиру или на первоначальный взнос по ипотеке.

Эксперты в статье:

- Надежда Коркка, управляющий партнер компании «Метриум»

- Сергей Ковров, руководитель департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости»

- Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet

Самое реальное — копить на первый взнос по ипотеке

По данным Росстата, в первом полугодии 2021 года среднедушевой доход в Москве составил 81,7 тыс. руб. За вычетом прожиточного минимума (18 тыс. руб. в месяц) и при отсутствии глобальных трат среднестатистическая семья заработает за год порядка 1,5 млн руб. Средняя стоимость квартиры в новостройках массового сегмента в августе 2021 года достигла 12,7 млн руб. Если предположить, что семья откажется от всех расходов, за исключением самых необходимых, ей потребуется 8 лет и 6 месяцев (без учета инфляции), чтобы накопить на жилье.

«Целесообразнее откладывать средства на первоначальный взнос. Приняв его в размере 20% от средней стоимости квартиры (2,5 млн руб.), получим, что собрать деньги на эту цель можно за 1 год и 8 месяцев», — считает управляющий партнер компании «Метриум» Надежда Коркка.

Наличие в собственности недвижимости, бесспорно, позволит быстрее решить квартирный вопрос. Но стоит учитывать, что зачастую ее продажа может затянуться надолго. Именно поэтому в последние годы набирает популярность такая услуга, как трейд-ин. Это упрощает процесс покупки и позволяет избавиться от хлопот, связанных с продажей старой квартиры. Но цена продаваемой старой квартиры в таком случае может быть на 5–10% ниже, чем на рынке.

«Если выбор пал на ипотеку, то в идеале стоит накопить на весомый первоначальный взнос, чтобы чувствовать себя более уверенно. Из плюсов — это фиксация цены квартиры. Нет рисков, что при стабильном размере зарплаты цены на жилье вырастут в разы и покупка станет неподъемной для семейного бюджета, а инфляция не уменьшит сбережения, которые будут вложены в покупку. В то же время существенным минусом остается переплата банку», — говорит руководитель департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергей Ковров.

Главное — спланировать бюджет

Планирование семейного бюджета — это один из самых важных шагов в процессе накопления денег либо на квартиру, либо на первоначальный взнос по ипотеке.

Шаг 1 — погасите все долги как можно быстрее. Любые накопления бессмысленны, когда есть другие долги, которые надо отдавать.

Шаг 2 — спланируйте расходы так, чтобы не жить на хлебе и воде. Зачастую идея долгосрочных накоплений срывается из-за того, что люди слишком «затягивают пояса». И через некоторое время жизнь в условиях такой жесточайшей экономии становится невыносимой.

Шаг 3 — составьте четкий финансовый план. В подавляющем большинстве случаев бессистемные накопления ни к чему не приводят.

Шаг 4 — поставьте на смартфон приложение, которое позволяет следить за собственными расходами. Увидев в итоге картинку своей потребительской корзины, можно легко обнаружить бесполезные траты. Иными словами, избегайте эмоциональных покупок.

Как копить и где хранить

Банковский вклад

Плюсы:

- понятная доходность, которую легко рассчитать;

- можно выбрать программу с капитализацией и увеличивать накопления быстрее;

- деньги застрахованы государством в размере 1,4 млн руб.

Минусы:

- при досрочном закрытии вклада теряется значительная часть процентов по накоплениям;

- проценты по вкладу не всегда капитализируются.

Наличные

Плюсы:

- деньги всегда на виду;

- нет зависимости от банка, деньги можно взять в любой момент.

Минусы:

- обесценивание в результате инфляции;

- риск кражи.

Инвестиции

Плюсы:

- высокая ликвидность;

- низкий порог входа.

Минусы:

- высокие риски при неправильно выбранных стратегиях;

- необходимость в специальных знаниях;

- оплата услуг специалиста.

Наличие в собственности недвижимости, бесспорно, позволит быстрее решить квартирный вопрос

(Фото: Антон Новодережкин/ТАСС)

При банковском вкладе самый высокий процент чаще всего предлагают банки второго или третьего эшелона, зачастую не отличающиеся стабильностью и не имеющие должного запаса прочности. Открытие вклада в них на значительную сумму может нести в себе риск. Кроме того, существенный доход можно получить только при пополнении вклада на несколько миллионов рублей, отмечает Надежда Коркка.

При инвестициях в ценные бумаги, по словам эксперта, необходимо учитывать, что без серьезного погружения в данный вопрос или делегирования процесса квалифицированному специалисту не стоит рассчитывать на существенный доход. Перед тем как решиться на покупку акций, требуется тщательно оценить все за и против, рекомендует Надежда Коркка.

«Копить наличные — наименее предпочтительный вариант. Причина проста: цены растут, а деньги имеют свойство обесцениваться в течение времени. Соответственно, собранной за несколько лет суммы может не хватить на желаемый вариант», — говорит эксперт.

Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet:

— Можно подходить к исполнению своей мечты о квартире поэтапно. Например, вы мечтаете жить в трехкомнатной квартире бизнес-класса в пределах Третьего транспортного кольца, но денег даже на первоначальный взнос по ипотеке на эту квартиру не хватает. Логичнее всего вложить имеющиеся средства в квартиру попроще, пожить в ней, а потом, со временем, продать ее и приобрести следующую, которая приблизит вас к исполнению мечты.

При этом можно двигаться и в локации. Если предположить, что вы начали с Подмосковья, то нужно понимать, что в каких-то городах нет смысла покупать квартиру для дальнейшей перепродажи с целью получения прибыли, а в каких-то вы получите двукратный рост цен. Например, в Одинцово почти любые квартиры подходят под последующую перепродажу.

Самый простой вариант, по мнению руководителя департамента консалтинга и аналитики «НДВ-Супермаркет Недвижимости» Сергея Коврова, — вложить накопления в облигации. Суть инвестирования проста — фактически средства выдаются в долг государству или компании, а через несколько лет можно забрать сумму займа и проценты, которые зачастую выше, чем на обычных вкладах, поясняет эксперт.

«Тем, кто изучает рынок акций, можно попробовать свои силы на бирже: вложить разные суммы в покупку акций разных компаний. Новичкам не рекомендуется рисковать и входить в непредсказуемые проекты. Лучше набраться опыта, покупая так называемые голубые фишки, то есть акции тех компаний, которые показывают постепенный, но стабильный рост. Сомневающиеся в своих силах могут обратиться за консультацией к брокеру», — говорит Сергей Ковров.

Банковские вклады подходят для среднесрочных перспектив и выбор программ тут достаточно широк. По словам эксперта, выбирать можно по наиболее удобным для конкретного случая параметрам: возможности частичного снятия, внесения определенных сумм ежемесячно, сроки вкладов.

Для краткосрочных целей можно использовать накопительные счета или просто складывать наличные в копилку. «Тут не обойтись без принципа «не хранить все яйца в одной корзине». Распределите доходы по разным накопительным каналам. Это будет безопаснее и эффективнее», — добавляет Сергей Ковров.

Планирование семейного бюджета — это один из самых важных шагов в процессе накопления денег на квартиру

(Фото: Альберт Гарнелис/ТАСС)

Сколько откладывать

По мнению экспертов, каждая семья должна решить самостоятельно, сколько им ежемесячно откладывать на квартиру. Это зависит от многого: наличия детей, финансовых и карьерных перспектив, грядущих дорогостоящих расходов (смена машины, ремонт жилья, сложная операция). Но для скорейшего накопления на первоначальный взнос по ипотеке или на покупку жилья необходимо откладывать не менее 30–50% от общего бюджета.

При накоплении поможет автопополнение

Это удобная опция, благодаря которой банковский вклад будет пополняться с определенной периодичностью и на конкретную сумму, установленную самим клиентом. По словам экспертов, автопополнение счета должно применяться наряду с контролем расходов, ведением бюджета и т. д.

Подработка как способ накопления

Наличие подработки позволит быстрее скопить требуемую сумму. Это главный плюс. Но к ее выбору стоит подойти тщательно, так как из-за перегрузок может снизиться продуктивность на основном месте работы. К тому же не все работодатели лояльно относятся к подобным действиям своих сотрудников.

Ошибки при накоплении денег на квартиру:

- неправильная оценка своих финансовых возможностей — и, как следствие, неприятие поэтапного решения вопроса с недвижимостью;

- покупка по принципу «хоть что-нибудь». Это может быть неликвидный объект в неудачной локации, который будет невозможно перепродать с выгодой, чтобы приобрести следующую квартиру получше. То есть человек копил, потом понял, что не укладывается в бюджет, и в панике покупает не лучший вариант;

- слишком долгое ожидание перед выбором может привести к тому, что покупатель упустит хорошую квартиру или подходящий момент для наиболее выгодной ипотеки;

- неправильная оценка своих сил при ипотечном платеже. Например, в месяц надо платить 100 тыс. руб., а финансовых возможностей хватает на 60–70 тыс. руб.

Содержание

- Можно ли заработать на квартиру без ипотеки

- Инфляция

- Проблемы с жильем

- Жизнь откладывается на потом

- Переплата

- Ежемесячные платежи

- Первоначальный взнос

- В каких случаях лучше копить на квартиру вместо ипотеки

- Постановка правильных целей – первый шаг к покупке квартиры

- Планирование бюджета – второй шаг накопления на квартиру

- Как заработать на квартиру за 1 год, за 2 и за 3

- Заработать на жилье за 1 год

- Заработать на жилье за 2 года

- Заработать на жилье за 3 года

- Можно ли заработать на квартиру в Москве

Можно ли? Заработать на квартиру можно практически с любыми доходами, это не мечты и не сказка, а вполне реализуемый план. Конечно, придется поменять жизненные привычки, перестать вести пассивный образ жизни, но цель стоит средств.

Как это сделать? В первую очередь необходимо выбрать реальные, а главное, правильные цели. Вторым шагом будет грамотное планирование бюджета, сведение сальдо. Ну и наконец, стоит начинать перебирать идеи, как можно ускорить процесс.

Можно ли заработать на квартиру без ипотеки

Все что касается накоплений, связано с цифрами. Поэтому, чтобы понять, как быстро собрать на жилье и сколько нужно зарабатывать, чтобы купить квартиру, необходимо произвести расчеты.

Допустим, семья Петровых откладывает деньги на недвижимость, причем ежемесячный доход мужа и жены составляет 50 тыс. руб.

Откладывая от него 1/3 часть, они получат:

- 30 тыс. руб. за месяц;

- 360 тыс. руб. за год;

- 1 млн 800 тыс. руб. за 5 лет;

- 3 млн 600 тыс. руб. за 10 лет;

- 7 млн 200 тыс. руб. за 20 лет;

- 10 млн 800 тыс. руб. за 30 лет.

Планируя копить на квартиру, нужно посмотреть реальности в глаза:

Инфляция

В городах, где население насчитывает миллионы жителей, стоимость однокомнатной квартиры сегодня составляет около 7 млн руб. Если говорить о двухкомнатных, то цены находятся на уровне 10 млн руб. Кроме того, никто не знает, сколько квартиры будут стоить спустя 20–30 лет, ведь недвижимость постоянно дорожает. Вполне вероятно, что накопленные к тому времени 7–10 млн руб. будут казаться копейками.

Для того чтобы было более наглядно, стоит сравнить, сколько вы могли купить на 1 000 рублей 20 лет назад и сейчас.

Таким образом, пока Петровы накопят необходимую сумму для покупки квартиры, эти деньги уже обесценятся, и они не смогут позволить себе то, на что рассчитывали.

Проблемы с жильем

Конечно, хорошо, когда можно потихонечку копить деньги, это удобно. Однако нужно подумать, где все это время жить, ведь чаще всего новое жилье люди покупают тогда, когда у них его вообще нет, либо в старом жить уже невозможно. Таким образом, семья Петровых все эти 20–30 лет, пока копит на квартиру, будет находиться:

- в маленькой квартире;

- с родителями;

- в съемном жилье.

Однако если первые два варианта не очень удобные, то последний дорогой.

Жизнь откладывается на потом

Каждый человек хочет жить в безопасности, комфорте и просыпаться там, где ему нравится, это одна из главных потребностей. И перспектива того, что лучшие годы своей жизни придется находиться в дискомфортных условиях в ожидании лучшего, вряд ли кому-то понравится.

Получается, что накопить на свое жилье можно, это вполне реально, однако не у всех есть такое желание. Кроме того, нужно позаботиться о временном месте обитания на все время. В этот момент в голову приходит мысль о том, а не взять ли ипотеку.

В открытом доступе до 28 мая

Полезные материалы для руководителей от Егора Соколова

Команда Деловой Среды подготовила материалы, которые содержат только самые эффективные методы и способы увеличения продаж от действующих предпринимателей.

87% наших партнеров с помощью данных материалов кратно увеличили продажи в своей компании! Мы стараемся как можно большему количеству предпринимателей помочь реализовать мечту об успешном бизнесе, поэтому делимся этой подборкой из нашей закрытой группы бесплатно.

Скачивайте и используйте уже сегодня:

Чек-лист. 21 пункт проверки финансового состояния бизнеса.

Чек-лист: как делегировать задачи, чтобы их выполняли с первого раза.

Как увидеть полную картину бизнеса в цифрах.

Как найти точки роста бизнеса.

У многих жителей страны слово «ипотека» вызывает ужас и страх. Ведь сначала придется отдать первоначальный взнос, а затем на протяжении 20 лет вносить ежемесячные платежи. Кроме того, вы еще и переплачиваете немаленькую сумму в итоге. Семья Петровых на это не согласна. А если взглянуть на ипотеку рационально и сравнить ее с накоплениями:

Переплата

Это то, что пугает людей больше всего, поскольку вряд ли кто-то захочет просто так отдавать заработанные честным трудом деньги. Однако если взглянуть на переплату с другой стороны, то ее можно расценивать, как плату за возможность обладать собственным жильем уже сейчас, улучшение условий жизни.

Как вариант, можно обратиться к государству за помощью, ведь сегодня существует немало программ поддержки, благодаря которым ипотеку оформляют под меньший процент.

Ежемесячные платежи

Большинство боится того, что им на протяжении длительного времени придется ежемесячно платить банку определенную сумму. Однако если подумать, то от накоплений это мало чем отличается. Кроме того, когда откладываешь деньги сам, то в один момент можно перестать это делать, а вот с кредитом так не получится. Таким образом, ипотека дисциплинирует и позволяет быстрее стать обладателем своего жилья.

Первоначальный взнос

На данный момент авансовый платеж составляет 15–20 %, то есть если квартира оценена в 7 млн руб., то первоначальный взнос составит 1 млн 400 тыс. руб. Это конечно тоже не маленькая сумма, однако накопить ее все равно проще, чем полную стоимость. Согласно расчетам, семья Петровых сможет собрать необходимую сумму за 3 года 9 месяцев.

Если же откладывать чуть больше, например 50 тысяч в месяц, тогда цели удастся достигнуть через 2 года и 3 месяца. В этом случае им не придется ждать 20–30 лет, чтобы переехать в свое жилье, сделать они это смогут через 2–3 года с помощью ипотеки, что является несомненным плюсом.

Если сравнить накопления с ипотекой и без нее, то в любом случае вам придется откладывать деньги на протяжении длительного времени. Однако если делать это самостоятельно, то нужно будет думать, где жить все это время, а в случае с ипотекой переехать в свое жилье можно будет сразу после ее оформления.

В каких случаях лучше копить на квартиру вместо ипотеки

Стоит заметить, что приобрести жилье исключительно за свои деньги очень сложно. Сможет ли человек накопить необходимую сумму самостоятельно, зависит от следующих факторов:

- уровня доходов;

- цен в городе, где планируется покупка квартиры;

- ситуации на рынке недвижимости.

Кроме того, на вероятность накопления влияют еще и исходные данные:

- Гораздо проще тем людям, которые уже имеют свое жилье, а не снимают его.

- Если в семье есть дети или недееспособные родственники, это тоже влияет на процесс накопления, поскольку на них тратится значительная часть бюджета.

- Гораздо проще накопить на квартиру паре без детей или одинокому человеку, чем многодетной семье, особенно если у первых двух категорий хорошая зарплата, и они живут в квартире, которая досталась им по наследству.

- Время тоже имеет значение, поскольку одним чтобы накопить на жилье требуется пара лет, а другим – половина жизни. А если при этом не забывать про инфляцию, а также постоянное дорожание недвижимости, то становится очевидным, что добиться поставленной цели без увеличения доходов и откладываемой суммы будет невозможно.

В любом случае, каждый решает для себя сам, брать ему ипотеку или собирать на квартиру самостоятельно. Однако и в крайности уходить тоже не нужно, можно первое время копить и следить за ситуацией на рынке, а как только жилье начнет дорожать, оформить ипотеку и использовать имеющиеся средства в качестве первого взноса.

Ситуации, в которых лучше копить самостоятельно:

- Когда хочется купить квартиру побольше, но есть свое жилье. Таким образом, не будет дополнительных расходов, которые могли бы замедлить процесс накопления, например, плата за аренду.

- Есть возможность снимать квартиру за небольшую сумму либо жить у родственников.

- Работодатель предоставляет жилье (служебное) или его снимает. Однако данный вариант подходит только в том случае, если вы не планируете менять место труда.

- Проценты по ипотечному займу высокие, но должны понизиться в будущем. А поскольку только за 2021 год ключевая ставка поднималась ЦБ России шесть раз, а потом и по кредитам тоже, то спешить не стоит. Лучше переждать какое-то время и только потом можно будет задуматься над покупкой квартиры в ипотеку. После цикла повышений ключевой ставки есть вероятность того, что Банк России в 2022 году начнет ее понижать, вслед за этим и проценты по кредитам тоже уменьшатся. Если же необходимость в покупке жилья большая и она нужна срочно, тогда можно оформить ипотеку, а когда ставки начнут снижаться ее рефинансировать.

- Когда на рынке жилья все стабильно. Такая ситуация наблюдалась несколько лет назад, когда стоимость квадратного метра увеличивалась незначительно, а в отдельных регионах и вовсе снижалась. Начиная с 2019 г. цены на жилье резко пошли вверх, что сводит на нет экономию на ипотечных процентах. На данный момент наблюдается снижение спроса на рынке недвижимости, что, по мнению экспертов, может привести к замедлению их роста к концу года.

Постановка правильных целей – первый шаг к покупке квартиры

В первую очередь необходимо знать, чего вы сами желаете. При этом хотеть съехать со съемной квартиры или от родителей не является реальной целью, это скорее мечты. Должно быть что-то конкретное, например двухкомнатная квартира в соседнем районе, недалеко от метро. Нужно четко понимать, какое жилье и где вы хотите, в противном случае ваши желания никогда не осуществятся.

Далее, нужно подумать о том, чего вы планируете добиться в ближайшие 10 лет. Так, если в этот список входят дети и создание семьи, то однокомнатная квартира – это не тот вариант.

Метраж нужно подбирать с учетом ваших нужд. После этого следует выбрать город и район, где бы вы хотели жить. Если это Москва, то стоит обратить внимание на города-спутники, поскольку там приобрести недвижимость проще, а на дорогу до работы вы будете тратить примерно столько же времени. Еще один важный вопрос, какое жилье вы рассматриваете, первичное или вторичное.

Планируя покупку квартиры, стоит задуматься над тем, в каком городе бы вы хотели жить. Большинство старается взять жилье там, где родились, однако это ограничивает варианты. Возможно, именно в другом городе есть та самая квартира, которая будет подходить по всем критериям, в том числе и по стоимости.

Нужно учесть все возможные параметры, для этого можно зайти в информационный раздел «Продажа недвижимости», посмотреть объявления, цены. Например, жилье, которое вы хотели бы купить, стоит 10 млн руб. Вам следует подсчитать, сколько надо зарабатывать, чтобы купить квартиру, и какую сумму откладывать в год. В этом случае у вас появляется реальная цель, и вы смело сможете говорить: «Хочу заработать на квартиру!»

Планирование бюджета – второй шаг накопления на квартиру

Для того чтобы накопить на квартиру или первоначальный взнос по ипотеке, необходимо научиться планировать семейный бюджет:

Шаг 1: Если есть другие долги, то их необходимо как можно быстрее погасить, в противном случае любые накопления будут бессмысленными.

Шаг 2: Расходы необходимо рассчитать таким образом, чтобы не пришлось жить на одном хлебе и воде. Если слишком затянете пояса, процесс накопления может сорваться из-за того, что спустя какое-то время вы просто устанете жить в условиях жесткой экономии.

Шаг 3: Как правило, бессистемные накопления редко к чему-то приводят, поэтому нужно составить четкий финансовый план.

Шаг 4: Можно установить приложение, которое позволит следить за расходами и избегать эмоциональных покупок. Посмотрев на свою потребительскую корзину, вам легче будет отсеять бесполезные траты.

Как заработать на квартиру за 1 год, за 2 и за 3

Заработать на жилье за 1 год

Для достижения цели – заработать на квартиру, это очень маленький срок. Тут вариант только один: оформить ипотеку, сформировав на первоначальный взнос, однако это уже нельзя назвать заработком на жилье, это «взять в кредит». Для того чтобы купить недвижимость в регионе, вам потребуется ежемесячно откладывать как минимум 125 тыс. руб.

Даже для тех людей, у которых средний доход, заработать на свое жилье за 1 год – это очень сложно. Придется оказаться от всех трат, трудиться много и везде. От вас потребуется отдача на 100 %, нужно подумать над тем, что вы умеете делать, попытаться разогнать навыки и умения до максимума.

Хорошо, если в накоплении участвует два человека, в таком случае вы сможете друг друга поддерживать, суммировать доходы и дополнять идеи заработка. Если вы в чем-то хорошо разбираетесь, то можете продавать это, а если умеете что-то делать, тогда используйте свои знания и учите других.

Нельзя дать однозначный ответ относительно того, как быстро заработать на квартиру. В таких условиях, которые можно назвать экстремальными, необходимо действовать радикально. Можно попробовать следующие варианты, которые были использованы на практике:

- кредит под имеющееся жилье;

- заем под бизнес;

- покупка квартиры в ипотеку с последующей ее сдачей, где рента пойдет на выплату кредита;

- продвижение своего аккаунта и получение рекламных контрактов;

- создание видеоблога, но только если есть востребованная или очень интересная идея;

- государственные программы.

Заработать на жилье за 2 года

Этот срок не такой жесткий, как 1 год, но за это время тоже очень сложно накопить самостоятельно на жилье. Для приобретения квартиры в регионе потребуется ежемесячно откладывать по 62 500 руб. В данном случае достичь поставленной цели можно с помощью своего небольшого бизнеса, фриланса, а также дополнительной работы по совместительству.

Причем, если говорить о последних двух вариантах, то они будут эффективными только в том случае, если будет присутствовать помощь близкого человека или инвестиции, что позволит не тратить лишние деньги на проживание и еду.

Если вы хотите накопить на квартиру за 2 года, необходимо учесть несколько особенностей:

- Первый год придется потратить на продвижение малого бизнеса или приобретение навыков.

- Начиная со второго года, начнется откладывание денег с пассивного дохода от реализации проектов.

- Если выбран вариант с инвестированием, то следует обратить внимание на акции крупных компаний и ПИФы, которые могут принести до 40 % в год при удачном раскладе, что является среднегодовым ростом фондового рынка. Однако есть риски, которые заключается в просадке из-за наступления кризиса.

Можно воспользоваться и другой схемой, как заработать на квартиру в 2023 году, которая предполагает реализацию бизнес-проекта за один год и покупку жилья в ипотеку. В данном случае получаемый пассивный доход будет идти в уплату кредита, а вы сможете жить на свой заработок. Однако нужно учитывать, что предпринимательство довольно непредсказуемо, поэтому поступление денег может резко прерваться в какой-то момент.

Шансы достичь поставленной цели увеличиваются, если накоплениями занимаются двое.

Заработать на жилье за 3 года

Это уже более реальный срок для того, чтобы заработать денег на покупку своего жилья. С данной задачей может справиться практически любой человек без каких-либо изобретательских идей.

В регионе для того, чтобы накопить на квартиру, придется откладывать по 41 тыс. 700 руб. Для этой суммы будет достаточно обычной работы, совмещенной с дополнительным источником дохода в виде фриланса, инвестиций или бизнес-проекта. А если в вашей семье работающих людей двое, то и жить в таком темпе будет легче.

Особенности накопления на покупку квартиры за 3 года следующие:

- Достаточно откладывать и по 20 тыс. руб. ежемесячно, если это инвестиции в акции проверенных компаний. Учитывая, что среднегодовой рост фондового рынка составит 40 %, то спустя 3 года сумма накоплений увеличится минимум в 2 раза (плюс дивиденды). Но про риски в кризис забывать не стоит.

- Сумму в 40 тыс. руб. можно и в одиночку осилить, если больше трудиться, а если в семье двое работают, то нагрузку можно разделить, а по 20 тыс. руб. откладывать уже не так накладно.

- С помощью успешно реализованного сайта или бизнеса, накопить необходимую сумму за 3 года будет гораздо легче.

Как можно заработать на квартиру за 3 года?

Каким бы банальным ни был совет, но в вопросе покупки жилья, для которого необходимы большие деньги, стоит подумать над тем, чтобы открыть свое дело, ведь, как известно, начальники всегда богаче тех, кто им подчиняется. Если удастся осуществить этот план в той сфере, где уже работаете, то получать вы будете значительно больше, чем наемный сотрудник.

Для того чтобы открыть свое дело, необходимо подумать над тем, что вам интересно. Обратите внимание: возможно в городе, где вы живете, нет каких-то вещей, которые можно было бы приобрести в Китае через торговые площадки и потом продавать.

Вместо того чтобы оформлять ипотеку и выплачивать ее не один десяток лет собственными силами, легче взять кредит под бизнес и быстро его отработать. Ведь в случае со своим делом, кредит работает на вас, а не наоборот. С увеличением оборотов заработать на покупку жилья получится значительно быстрее.

Таким образом, накопить своими силами деньги на собственное жилье за 3 года вполне реально, поэтому вполне можно ориентироваться на этот срок.

Можно ли заработать на квартиру в Москве

Если говорить о том, где заработать на квартиру, то сделать это в Москве гораздо проще, чем в любом другом городе, однако если приобретать ее планируется в другом месте. Выгода от данного подхода косвенно подтверждается статистическими данными, достаточно взглянуть на цифры.

Если говорить о том, где недвижимость стоит дороже всего, то Москва занимает первое место, здесь однокомнатная квартира обойдется в 6 622 044 руб. Для того, чтобы накопить на нее, придется потратить 6 лет и 3 месяца. Второе место занимает Санкт-Петербург, в котором аналогичное жилье будет стоить 3 932 066 руб. В данном случае срок накопления составит уже 5,5 лет.

На третьем месте – Южно-Сахалинск, где однушку можно приобрести за 3 345 158 руб. Однако здесь срок, за который можно заработать на собственное жилье составит всего 4 года, а все благодаря довольно высоким зарплатам.

Если говорить о том, где можно купить самое дешевое жилье, то это Магас – столица Ингушетии. Однако несмотря на то, что здесь однокомнатная квартира стоит 1 030 500 руб., накопить на нее местному жителю со среднестатистической зарплатой удастся не раньше, чем за 4 года. На втором месте в списке городов с недорогим жильем находится Элиста – столица Калмыкии.

Здесь недвижимость площадью 34 кв. м. стоит 1 143 114 руб., а срок накопления составит 4 года и 3 месяца. Третью строчку занимает Брянск, где цена однушки – 1 263 066 руб. Среднестатистическому местному жителю придется откладывать на нее 4 года и 10 месяцев.

В Москве существует множество возможностей, как заработать на квартиру в короткие сроки. Однако в выигрыше остается тот, кто приобретает жилье в других регионах, ведь цены на недвижимость там куда ниже, чем в столице.

В Москве можно проще и быстрее накопить необходимую сумму, учитывая, что заработок там самый высокий по стране. Поэтому данный вариант обязательно стоит рассмотреть. Кто знает, возможно, пока собираете нужное количество денег, жизнь в столице в постоянной суете с толкучкой и пробками надоест, и захотите переехать.

Поэтому, если вы думаете над тем, чтобы купить недвижимость в регионе, то стоит попробовать найти работу в Москве, причем не обязательно туда переезжать. Можно поискать удаленные вакансии и выполнять обязанности, находясь в своем городе, получая за труд не меньше столичных специалистов.

Нужно понимать, что без самодисциплины накопить на собственное жилье не получится, поскольку придется пересмотреть финансовые привычки и траты, научиться следить за бюджетом, а также искать способы, позволяющие увеличить доход. Однако если вы составите план достижения поставленной цели и будете его придерживаться, то сможете собрать нужную сумму в определенный вами срок и приобрести квартиру, которую давно хотели.