Калькуляция стоимости услуг: образец, способы и порядок расчета

Содержание

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.

Подходы к определению цены услуги

Предприниматели формируют стоимость так, чтобы не быть в убытке. Для этого к себестоимости продукта или услуги плюсуют прибыль. Также предприниматель может установить процент от прибыли, которую принесет предоставляемая услуга клиенту в определенный период. Допустим, в магазине был один товарооборот, а после маркетингового хода значительно увеличился. Разработчик маркетинговых программ просит заплатить за полученный дополнительный доход в первом месяце 20% от прибыли.

У многих калькуляция стоимости услуг выше, чем ценники конкурентов, но это не мешает компании успешно развиваться. Такую возможность дают 3 условия:

- Гарантированный измерительный результат.

- Сопровождение клиентов до достижения цели.

- Грамотная упаковка в маркетинге — бренд, дизайн, позиции.

При формировании цены необходимо опираться на себестоимость, спрос, конкурентоспособность и планировать прибыль. Также не забывайте, что стоимость должна соответствовать качеству продукта.

Калькуляция себестоимости услуг

Калькуляция стоимости услуг — это оценка затрат при выполнении работ по заказу клиента. Она нужна, чтобы определить плановую или фактическую себестоимость. Калькуляция стоимости услуг необходима, чтобы определить:

- реальную стоимость;

- сумму расходов с учетом нормативов;

- рентабельность;

- трудоемкость;

- производительность отдельных бригад;

- способы снижения себестоимости;

- трудовые и материальные резервы.

Калькуляция отличается по видам:

- Плановая. Для определения средней себестоимости услуг за конкретный срок за основу берут промежуточные нормы.

- Сметная. Одноразовый расчет на определенные услуги.

- Нормативная. Составляют по нормам, установленным в СНиП на расход материалов.

- Фактическая. Формируют по бухгалтерским отчетам, указывают реальные затраты на отдельные работы.

При калькулировании применяют следующие методы:

| Название метода калькуляции | Особенности метода калькуляции |

| Попроцессная калькуляция | Используют при выполнении одного вида услуги. Рассчитывают общую себестоимость и делят на число отдельных операций. |

| Попередельная калькуляция | Подходит для промышленного производства, где изделия проходят несколько технологических процессов. Для учета распределяют затраты между статьями калькуляции, переделами (часть технологий по производству), видами объектов. |

| Нормативная калькуляция | Применяют для серийного комплекса работ. Предварительно составляют расход ресурсов по нормативам, распределяют по статьям калькуляции, рассчитывают расход материалов по факту потребления, корректируют данные с учетом отклонений. |

| Позаказная калькуляция | Способ наиболее приемлем для сбора затрат на отдельные заказы. Источник расходов — бухгалтерские учетные ордера, ведомости. Калькуляцию составляют после завершения работ по фактическим данным. |

Рассмотрим образец калькуляции стоимости услуги в строительстве, где часто приходится составлять несколько схем по расходам.

Для одноразовой услуги с материальными и трудоемкими затратами, рассчитывают полную стоимость, учитывают накладные расходы и прибавляют прибыль.

Полная себестоимость

Полная себестоимость включает затраты:

- материальные;

- сырьевые;

- энергетические;

- социальные взносы;

- амортизационные начисления.

При оказании услуг, когда составляют калькуляцию, затраты классифицируют по видам:

- прямые (заработок работников, участников конкретного процесса);

- косвенные (зарплата руководства организации);

- постоянные (амортизация оборудования, обязательные взносы);

- переменные (закупка материалов).

Рассмотрим на примере организации праздничных торжеств. К прямым затратам агентства относится зарплата персонала, к косвенным расходам — заработок предпринимателя. Постоянные — перечисления обязательных взносов в ФНС, ПФР, ФСС. Атрибутика для обеспечения украшений залов при проведении торжеств — переменные показатели.

Плановая себестоимость

Плановую себестоимость рассчитывают, когда планируют деятельность предприятия на будущий год. Суммарные затраты отчетного периода разбивают на каждый квартал прогнозируемого года. Данные берут из источников:

- бухгалтерские учеты и финансовые отчеты;

- нормы по материальным и энергетическим ресурсам;

- цены конкурентов.

Планируют затраты, чтобы правильно рассчитать хозяйственную деятельность, снизить будущие расходы и получить прибыль.

Уровень расходов может меняться, так как зависит от объема поступающих заказов. Для того, чтобы определить стандартный уровень, нужно взять среднее количество работ за аналогичный период, и определить, сколько израсходовано материалов.

При планировании затрат берут за основу условную, постоянную и переменную величины. Ориентируются на утвержденную калькуляцию цены на услуги конкретного периода, составленную в соответствии с расходными статьями. Постоянными значениями считаются общехозяйственные издержки, на которые не влияет объем работ. Переменные затраты — зарплата и потребление ресурсов. Эти показатели зависят от количества выполненных операций.

Расчет полной стоимости услуги

Перед тем как рассчитать себестоимость услуги нужно выбрать основные показатели:

- материальные расходы, куда включен размер общих производственных затрат с потреблением энергетических ресурсов, топлива, воды;

- зарплату сотрудников, занятых на объекте, а также обслуживающего персонала, руководства и ИТР;

- обязательные отчисления в фонды;

- амортизационные начисления;

- прочие издержки.

Для расчета используют формулу:

Ps = Cm + Z + Ot + Ao + Cr+ Tr, где:

- Ps — полная стоимость услуг;

- Cm — материальные и сырьевые издержки;

- Z — зарплата руководства;

- Ot — заработок рабочих;

- Ao — амортизация;

- Cr — страховые перечисления;

- Tr — транспортные расходы.

К этому значению прибавляют наценку и озвучивают клиенту. Разница между фактической ценой и себестоимостью — это прибыль предприятия.

Примерная структура калькуляции

При составлении калькуляции на услуги применяется позаказный метод. Этот способ актуален при предоставлении услуг:

- строительных;

- ремонтных;

- по пошиву одежды;

- по производству мебели;

- парикмахерских;

- фитнес-центров и др.

На каждый вид услуг выполняют отдельные расчеты, учитывая особенность функций и составных параметров. Позаказную методику используют после завершения работ, так как для расчетной операции необходимы фактические данные.

Схема калькуляции состоит из подробного описания расходов на единицу выполненных работ. Этот параметр измеряется разными способами в зависимости от сферы применения:

- стоимость по затраченным часам применяется в образовательной деятельности;

- ремонт помещений измеряется по объему площадей и качества выполненных работ;

- пассажирские и грузоперевозки определяются по расстояниям.

В структуру затрат входят разные виды работ, которые состоят из статей расходов:

- материалов;

- сырьевой базы;

- оплаты труда сотрудников;

- социальных взносов;

- амортизационных издержек оборудования;

- налогов;

- процентных выплат по займам;

- итогового результата.

Алгоритм калькуляции затрат на услуги:

- определение цены за единицу работ в объеме предполагаемого выполнения (например, ремонта двигателя машины, перевозки 3 тонн грузов на 60 км, проведение индивидуальных частных уроков в течение 15 часов, отделка шпаклевкой 100 м2 площади стен);

- составление подробного списка затрат с учетом себестоимости;

- определение тарифных ставок.

Структура калькуляции, например, транспортных услуг, будет следующей:

- зарплата водителей, автослесарей, руководителей транспортного предприятия;

- социальные отчисления;

- расходы на обслуживание машин, ремонты, горючее и смазочные материалы;

- сезонная замена шин, масла;

- оплата налогов.

После расчета себестоимости услуг планируют прибыль. Сложность выполнения услуги напрямую влияет на структуру калькуляции. Например, когда выполняют ремонт комнаты, учитывают не только площадь, но и количество дверных и оконных откосов, планировку стен и потолка. При составлении сметы определяют объем расходов на штукатурку, монтаж натяжного потолка или облицовку кафелем. В результате подводят итог и оценку каждой операции.

Как снизить стоимость услуги для отдельных клиентов

Бизнесу важно заинтересовать клиентов, создать базу постоянных заказчиков.

Для этого на первоначальном этапе необходимо контролировать расходы на рекламу. Применяют маркетинговый инструмент в виде стоимости привлечения клиентов — коэффициент САС. Определить его можно, разделив валовую прибыль на расходы для привлечения клиентов. Получившееся значение используют для оптимизации воронки продаж. С помощью этого параметра можно оценить бизнес-модели и выяснить, можно ли, сохраняя невысокий уровень САС, расширять предпринимательскую деятельность. Показатель позволяет:

- объективно оценить финансовое положение компании;

- снижать время на окупаемость;

- контролировать количество заказчиков.

Для экономии расходов на контекстную рекламу можно воспользоваться Оптимизатором Calltouch. Вы указываете подходящую стоимость целевого действия или суточный бюджет, а сервис управляет ставками для достижения максимальной эффективности.

![]()

Оптимизатор

Эффективный инструмент по оптимизации и автоматизации контекстной рекламы

- Ежедневно собирает и анализирует данные из Яндекс. Директ и Google AdWords

- Отбирает самые продуктивные ключи и повышает на них ставки

- Помещает эффективные ключи на самые высокие позиции

- Снижает ставки на низкоэффективные ключи

- Увеличивает количество конверсий

- Уменьшает стоимость лида

Чтобы зарабатывать в условиях конкуренции, нужно снизить себестоимость и при этом не разориться. Для этого нужно:

- Увеличить производительность труда. Если платят по выполненным объемам (например, как в строительстве), то проблем со скоростью производства не будет. При другой форме оплаты можно использовать поощрения за перевыполнение нормы.

- Автоматизировать деятельность, внедрить инновационные технологии. Допустим, штукатурить стены можно мастерком или использовать механизированное устройство, которое значительно ускоряет процесс отделки. Увеличение объемов работ в результате оптимизации позволит сократить штатные единицы, снизить расходы на оплату труда.

- Экономить на каждом этапе производства. Закупать дешевые, но качественные материалы, следить за расходом электроэнергии, воды.

- Подбирать правильных партнеров. Для снижения транспортных расходов нужно заключать договоры с подрядчиками, которые расположены рядом.

- Правильно подбирать штат. Уменьшить количество персонала, деятельность которого неэффективна. Некоторые должности можно объединить, если не нужно несколько бухгалтеров или экономистов. Правильно распределить фонд оплаты труда, не вызывая недовольства в коллективе.

- Повысить квалификацию сотрудников. Для этого есть курсы, семинары.

- Беречь ресурсы. К примеру, портной может раскроить ткань с минимальным расходом. Иначе куски, из которых нельзя ничего пошить. Если сделать калькуляцию расхода материалов на 1 объект и выдавать его в соответствии с нормами, не будет оставаться лишнее. Для экономии электричества можно приобрести энергосберегающую технику.

- Расширить ассортимент услуг.

- Проанализировать причины брака и сократить их.

- Следить за изменениями на рынке. Возможно, себестоимость товара у конкурентов меньше.

Правильное распределение бюджета на рекламу — также важный пункт управления бизнесом. Контролируйте и анализируйте все расходы в одном месте и выявляйте неэффективные способы продвижения с помощью системы сквозной аналитики, коллтрекинга и управления рекламой.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее

Заключение

Калькуляция затрат на услуги позволит распределить издержки по статьям. Их перечень зависит от специфики услуги. Чтобы избежать банкротства и не предлагать услуги по завышенным ценам, нужно контролировать расходы. Для этого нужна калькуляция стоимости услуг. Даже в кризисной ситуации себестоимость продукции или услуг остается важным показателем.

Добавить в «Нужное»

Калькуляция стоимости услуг. Образец

Формирование цены на те или иные услуги зависит от стоимости затрат на ее оказание, в которые входят выраженные в денежном виде затраты на материалы, заработную плату, амортизацию и прочие затраты. В связи с этим работники бухгалтерий хозяйствующих субъектов, осуществляющих предоставление услуг населению, задаются вопросом, как выглядит калькуляция стоимости услуг (образец).

Что понимается под себестоимостью услуг

Оказывая определенного вида, рода и характера услуги населению, хозяйствующие субъекты определяют ее себестоимость, размер которой индивидуален для каждой из услуг. Для этого рассчитывается совокупность сумм на осуществление затрат при оказании конкретной услуги. Все затраты, входящие в себестоимость услуг, группируются:

- по статьям калькуляции;

- по элементам затрат.

Себестоимость продукции работ, услуг представляет собой стоимость затраченных в процессе производства продукции, оказания услуг или выполнения работ ресурсов. Подсчитывается стоимость затраченных ресурсов как на производство продукции (оказание услуг, выполнение работ), так и на реализацию услуг, работ, продукции.

Покажем на примере в таблице 1, как рассчитать себестоимость услуги «Обычный маникюр без покрытия» в салоне красоты.

Таблица 1. Расчет себестоимости услуги «Обычный маникюр без покрытия»

| Статья калькуляции | Сумма, руб. |

|---|---|

| 1) Материальные затраты (дезинфектор. жидкость для удаления кутикулы, обезжириватель, мало для кутикулы и др.) | 20,03 |

| 2) Оплата труда | 120 |

| 3) Отчисления на оплату труда | 36,03 |

| 4) Расходы на электроэнергию | 2,30 |

| 5) Расходы на воду | 1,25 |

| 6) Расходы на расходные материалы | 4,56 |

| Итого себестоимость (1 + 2 + 3 + 4 + 5 + 6 + 7) | 184,17 |

Анализ себестоимости продукции работ услуг

Рассмотрим пример анализа себестоимости услуг, оказываемых предприятием по элементам затрат, в таблице 2.

Таблица 2. Анализ себестоимости услуг по элементам затрат ООО «Автосервис» за 2014 – 2016 гг.

|

Наименование элементов затрат |

2014 г. |

2015 г. |

2016 г. |

Изменения, |

Изменения, |

|||||

|

тыс. р. |

% |

тыс. р. |

% |

тыс. р. |

% |

2015 г. |

2016 г. |

2015 г. |

2016 г. |

|

|

Материальные затраты |

2375 |

29,58 |

2604 |

28,68 |

3033 |

27,83 |

-0,90 |

-0,85 |

+229 |

+429 |

|

Затраты на оплату труда |

460 |

5,73 |

611 |

6,73 |

745 |

6,84 |

+1,00 |

+0,11 |

+151 |

+134 |

|

Отчисления на социальные нужды |

104 |

1,29 |

126 |

1,38 |

137 |

1,26 |

+0,09 |

-0,12 |

+22 |

+11 |

|

Амортизация |

526 |

6,55 |

670 |

7,38 |

680 |

6,24 |

+0,83 |

-1,14 |

+144 |

+10 |

|

Прочие |

4564 |

56,85 |

5066 |

55,81 |

6300 |

57,82 |

-1,04 |

+2,01 |

+51 |

+11 |

|

Всего затрат |

8029 |

100,00 |

9077 |

100,00 |

10895 |

100,00 |

– |

– |

+1048 |

+1818 |

Из таблицы 2 можно сделать вывод, что материальные затраты занимают в 2014 г. — 29,58% (2375 тыс. р.), в 2015 г. — 28,68% (2604 тыс. р.), в 2016 г. — 27,83% (3033 тыс. р.). Удельный вес материальных затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом снизился на 0,9%, а в 2016 году по сравнению с 2015 годом удельный вес данных затрат снизился на 0,85%.

Удельный вес затрат на оплату труда в общей сумме затрат в 2015 году увеличился по сравнению с 2014 годом на 1%, а в 2016 году по сравнению с 2015 годом — на 0,11%. Удельный вес затрат на отчисления на социальные нужды в 2014 году составлял 1,29%, в 2015 году — 1,38%, в 2016 году — 1,26%. Удельный вес отчислений на социальные нужды в 2015 году по сравнению с 2014 годом увеличился на 0,09%, в 2016 году по сравнению с 2015 годом уменьшился на 0,12%.

Амортизация в общей сумме затрат предприятия составляет в 2014 году 6,55%, в 2015 году — 7,38%, в 2016 году — 6,24%.

Прочие затраты в общей сумме затрат составляют в 2014 году 56,85%, в 2015 году — 55,81%, в 2016 году — 57,82%. Удельный вес прочих затрат в общей сумме затрат в 2015 году по сравнению с 2014 годом уменьшился на 1,04%, а в 2016 году по сравнению с 2015 годом увеличился на 2,01%.

Скачать калькуляцию затрат на услуги (образец)

Под определением «калькуляция» подразумевается процесс, который направлен, в первую очередь, на расчет стоимостного выражения изготовленного товара либо предоставленных услуг. В большинстве случаев, к продукции данная деятельность не применима. Для них предусмотрено иное правило формирования себестоимости.

Калькуляция становится актуальной в процессе расчета цены (иными словами стоимостного выражения) компании как некого калькуляционного объекта, так и группы имеющихся объектов. Одновременно с этим, под определением «объект калькуляции» подразумевается конкретная продукция либо же услуга. А единица калькуляции – единица измерения.

Определение

Можно сказать, что калькуляция занимается так называемым аккумулированием всех без исключения издержек, которые напрямую либо же косвенно связаны с основной трудовой деятельностью. К примеру, с изготовление товаров, предоставлением услуг.

На базе осуществленных расчетов выявляется фактическая цена в полном либо частичном объеме.

Важно обращать внимание на то, что калькуляция готового товара различается от определения цены предоставленной услуги, в частности:

- Цена на товар может рассчитываться для единицы продукции, группы товаров, для однородной продукции и так далее. Если говорить об услугах, то формируется смета прогнозируемых затрат их финансовой оценки, и это всегда является персональным. Не существует термонологии «однотипные услуги».

- Для товаров может рассчитываться нормативная цена, на базе которой формируется ценообразование. А для расчета результата от реализации товаров применяется фактическая цена, которая может быть определена по завершению производственного процесса либо же конкретного временного промежутка. Различие между нормативной и фактической ценовой оценкой является доходом либо же убытком. И уже последующая партия товаров оценивается для покупателей по-новому с обязательным учетом ранее обнаруженных отклонений в цене.

- Для непосредственных услуг всегда осуществляется определение предварительного оценивания, отталкиваясь от объема прогнозируемой трудовой деятельности. Говоря простыми словами, имеется некоторый ряд сметных значений, которые применяются в процессе исчислений услуг и видоизменяются на установленные в текущем календарном году цены.

Непосредственная калькуляция услуги товаров происходит по многочисленным статьям издержек, список которых может быть изменен в зависимости от сферы и специфики трудовой деятельности, а также от того, какой установлен способ калькулирования расходов.

Как составить

Для возможности достоверного составления калькуляции услуг, необходимо следовать принятым методическим инструкциям по конкретным сферам деятельности.

Более того, играет роль изначальное грамотное распределение затрат по счетам бухгалтерского учета. Благодаря этому можно точно дать оценку себестоимости и осуществить ценообразование.

Происходит подобного рода «разноска» по счетам на базе первичной документации, которая в полной мере позволяет определиться не только с производственными, но и с непроизводственными характерными затратами.

Если говорить о самом процессе, то он подразумевает под собой несколько ключевых этапов, а именно:

- Изначально в обязательном порядке необходимо определиться с прямыми и косвенными затратами. Наиболее оптимально это выполнить с помощью сведений бухгалтерского учета, где вся без исключения группировка затрат по данному признаку проходит на учетных счетах.

- На следующем этапе, отталкиваясь от данной методики, осуществляется распределение расходов. Это весьма важно, если осуществляется предоставление одновременно нескольких разновидностей услуг.

На втором этапе важно определиться со значениями общехозяйственных, общепроизводственных и коммерческих затрат, которые могут распределяться между разновидностями услуг по отношению к каким-либо признакам или же наоборот, без распределения прибыли в полном объеме.

Как рассчитать

На сегодня допускается возможность произвести расчет несколькими методами. Для этого достаточно будет четко понимать, что для предоставления той или иной услуги нужно различные материалы и материальные ценности.

Цена включает в себя себестоимость материалов и финансовых расходов на предоставление определенных услуг.

Многолетняя практика позволила сформировать своего рода план, по которому можно произвести расчет себестоимости. В процессе выполнения необходимых расчетов важно брать во внимание:

- затраты, которые напрямую связаны с имеющимися налоговыми отчислениями и трудовой деятельностью компании;

- капитальные и текущие финансовые расходы;

- материальные расходы;

- начисление заработной платы наемному штату сотрудников;

- социальные отчисления;

- начисление амортизации;

- иные финансовые затраты.

Рассчитывая себестоимость, в обязательном порядке следует брать во внимание материалы, которые применяются в процессе предоставления услуг. Если же процесс является нетрудоемким и не влечет за собой огромного числа материала, допускается возможность суммирования всех без исключения затрат и выводить себестоимость.

В том случае, если предоставление услуги влечет за собой наличие огромного объема материалов, то допускается возможность формирования отдельной сметы для потребителя. В ней будут указаны цены по всем без исключения материалам и отдельная себестоимость услуги.

К примеру, если трудовая деятельность заключается в предоставлении репетиторских услуг, то работа требует огромного числа книг и тетрадей. Стоимость услуги будет включать в себя затраты на канцелярские принадлежности и литературу.

В процессе формирования прейскуранта в себестоимость для потребителя необходимо включить также материальные затраты.

К примеру, если трудовая деятельность заключается в предоставлении репетиторских услуг, то для данной работы автоматически требуется наличие огромного объема литературы и тетрадей. Стоимость будет включать в себя затраты на канцелярские принадлежности.

Второй пример — о клининговой организации. Прежде чем подписывать соглашение с потребителями, необходимо оговорить полный список предоставляемых услуг. В такой ситуации себестоимость на все необходимые материалы допускается возможность выводить в отдельно сформированный прейскурант. Получателем будет произведена оплата не только отдельно за материалы, но и отдельно за полученную услугу.

Анализ

После того как было ознакомление с указанными методами формирования себестоимости, можно четко определить наиболее оптимальный вариант расчета рассматриваемой цены, а также в полной мере оценить сходства и отличия.

Помимо этого, выполненный анализ калькуляционных статей позволит узнать полную картину (действительно ли своевременно, полно и правдиво отображены расходы в финансовой документации), включая возможность улучшения контроля за эффективным применением имеющихся ресурсов: денежных, энергетических и так далее.

Пример и образец

Рассмотрим пример определения себестоимости предоставления услуг по наращиванию ресниц.

Итак, для этого необходимы специальные искусственные волосинки. Нужно рассчитать цены ресниц на одного человека.

Если стоимость 1 пачки волосинок составляет порядка 4000 рублей, в коробке их — 4000 единиц, и при этом на одного клиента нужно 100 штук, то можно произвести расчет стоимости волосинок:

цена 1 пачки / число потребителей (клиентов)

Повысить объем и увеличить длину ресниц без использования специального клея просто невозможно. По этой причине возникает необходимость в расчете объема данного материала.

Объем клея 5 мл, цена – 3500 рублей. На каждую клетку необходимо затратить порядка 0,2 мл. С помощью этих сведений несложно произвести расчет:

суммарная стоимость клея / объем материала на одного клиента

Для подобного рода процедуру нет необходимости в покупке какого-либо дополнительного оборудования, поскольку можно обойтись только кисточкой.

Набор кисточек – 500 рублей, количество в упаковке – 50 штук.

Расчет:

цена упаковки / число кисточек на одну процедуру (расход на одного клиента)

Дополнительно следует применять медицинскую клеящуюся ленту, стоимость которой 400 рублей, длина – 6 метров. Причем на одного клиента нужно всего 10 сантиметров.

Расчет:

суммарная цена ленты / размер ленты на одного клиента

Далее необходимо суммировать все полученные затраты и получить себестоимость.

Рассмотренный пример по праву считается простым, поскольку в нем не учитывалась себестоимость аренды каких-либо помещений, налоговых сборов, заработной платы наемным сотрудникам, возможную оплату коммунальных услуг и так далее. Данный расчет может быть достоверным только в том случае, если предприниматель осуществляет трудовую деятельность на себя, а сами услуги предоставляется на дому.

Причем нет необходимости в каких-либо рекламных акциях и так далее.

Методика расчета стоимости работ или услуг представлена на данном видео.

Расчет себестоимости услуг: практикум для главбухов и финдиров

Как правильно рассчитать себестоимость услуг по клиентам компании? Как распределять на себестоимость услуг прямые и накладные расходы? Что учитывать при отнесении расходов по отдельным статьям затрат на клиентов компании?

Руководству компаний, которые занимаются оказанием услуг, важно видеть себестоимость услуг в аналитике по отдельным клиентам. Это нужно для контроля и управления как общей рентабельностью бизнеса компании, так и экономической эффективностью работы с каждым клиентом.

На практике достаточно часто компании, не вдаваясь в детальный анализ причин снижения общей рентабельности, пытаются повысить ее за счет роста цен на услуги и в итоге теряют в объемах реализации и прибыли.

Предлагаем:

1. Проанализировать текущую ситуацию и выявить негативные факторы себестоимости услуг в разрезе клиентов компании;

2. Разработать методику расчета прямых расходов и распределения накладных расходов по клиентам компании;

3. На основе мониторинга динамики себестоимости услуг разработать предложения по снижению себестоимости работы с отдельными клиентами.

Анализируем текущую ситуацию

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

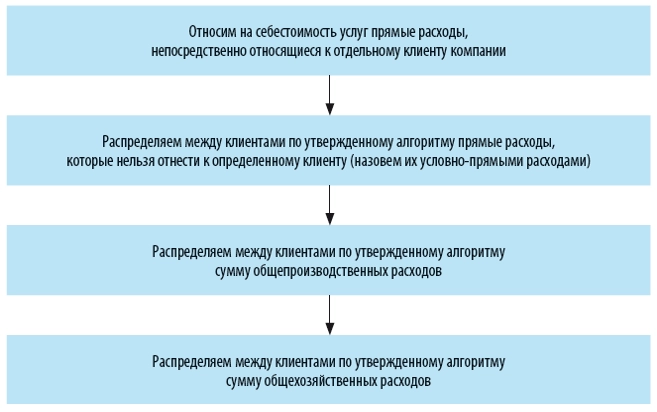

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам.

Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период.

Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости.

Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги). Результаты хозяйственной деятельности компании за шесть месяцев 2017 г. представлены в табл. 1.

Таблица 1. Отчет о прибылях и убытках компании «Альфа» за 6 месяцев 2017 г.

|

Показатели |

Январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

|

Объем услуг |

720 000 |

825 000 |

850 000 |

850 000 |

830 000 |

795 000 |

|

В том числе: |

||||||

|

Заказчик 1 |

50 000 |

75 000 |

80 000 |

100 000 |

80 000 |

65 000 |

|

Заказчик 2 |

150 000 |

170 000 |

200 000 |

180 000 |

250 000 |

200 000 |

|

Заказчик 3 |

200 000 |

230 000 |

170 000 |

220 000 |

200 000 |

180 000 |

|

Заказчик 4 |

320 000 |

350 000 |

400 000 |

350 000 |

300 000 |

350 000 |

|

Прямые расходы |

356 200 |

424 500 |

496 000 |

509 000 |

474 800 |

443 700 |

|

В том числе: |

||||||

|

ФОТ |

220 000 |

260 000 |

300 000 |

310 000 |

280 000 |

260 000 |

|

Отчисления с ФОТ |

66 000 |

78 000 |

90 000 |

93 000 |

84 000 |

78 000 |

|

ЕНВД |

43 200 |

49 500 |

51 000 |

51 000 |

49 800 |

47 700 |

|

Обучение |

8000 |

12 000 |

||||

|

Субподряд |

20 000 |

15 000 |

10 000 |

|||

|

Командировки |

15 000 |

17 000 |

23 000 |

25 000 |

28 000 |

30 000 |

|

Амортизация ОС |

12 000 |

12 000 |

12 000 |

18 000 |

18 000 |

18 000 |

|

Накладные расходы |

130 000 |

140 000 |

145 000 |

155 000 |

155 000 |

150 000 |

|

Общепроизводственные |

75 000 |

80 000 |

82 000 |

90 000 |

93 000 |

90 000 |

|

Общехозяйственные |

55 000 |

60 000 |

63 000 |

65 000 |

62 000 |

60 000 |

|

Всего расходы компании |

486 200 |

564 500 |

641 000 |

664 000 |

629 800 |

593 700 |

|

Прибыль от услуг |

233 800 |

260 500 |

209 000 |

186 000 |

200 200 |

201 300 |

|

Рентабельность бизнеса |

32,5 % |

31,6 % |

24,6 % |

21,9 % |

24,1 % |

25,3 % |

|

Уровень прямых расходов |

49,5 % |

51,5 % |

58,4 % |

59,9 % |

57,2 % |

55,8 % |

Вывод

Как видим, при устойчивом объеме реализации услуг рентабельность бизнеса снижается, а доля прямых расходов к объему реализации, наоборот, растет. Кроме того, на протяжении всего периода увеличиваются общехозяйственные расходы.

Отметим также непропорциональный динамике объемов оказанных услуг рост фонда оплаты труда, что сказывается и на увеличении зависимой от него статьи «Отчисления с ФОТ».

На снижение рентабельности повлияло и привлечение к выполнению работ внешних специалистов (статья «Субподряд»), а также постоянное увеличение расходов на командировки.

Таким образом, главные факторы снижения рентабельности бизнеса и роста себестоимости услуг в анализируемом периоде:

- непропорционально высокий рост прямых расходов по отдельным статьям затрат;

- постоянное увеличение общехозяйственных расходов.

Однако этой информации явно недостаточно для того, чтобы понять причины роста себестоимости и разработать эффективные мероприятия по ее оптимизации. Необходим более детальный расчет себестоимости услуг по клиентам компании.

Методика расчета прямых расходов и распределения накладных расходов по клиентам компании

Алгоритм расчета себестоимости услуг по клиентам компании:

Сумма первых трех расчетов — это производственная себестоимость услуг для каждого из клиентов.

Добавив к ней результаты четвертого расчета, получим полную себестоимость услуг по клиентам компании, а значит, увидим, насколько рентабельна работа с каждым из клиентов и выявим причины более высокой себестоимости у одних клиентов по сравнению с другими.

Сформируем для наглядности полную себестоимость услуг для каждого из клиентов компании «Альфа» за июнь 2017 г. Для этого в соответствии с предлагаемой методикой сначала распределим прямые затраты, которые можно явно отнести на конкретного клиента компании.

Статья затрат «Фонд оплаты труда» за июнь — 260 000 руб. За этот же месяц сотрудники компании произвели работы у клиентов в количестве 420 часов.

В аналитике по сотрудникам и клиентам выработка часов за июнь представлена в табл. 2.

Таблица 2. Выработка часов по клиентам за июнь 2017 г.

|

Сотрудники |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Начальник отдела |

10 |

15 |

20 |

20 |

65 |

|

Ведущий консультант |

20 |

25 |

35 |

35 |

115 |

|

Консультант |

10 |

15 |

40 |

60 |

125 |

|

Программист |

20 |

30 |

35 |

30 |

115 |

|

Итого работ |

55 |

85 |

130 |

145 |

420 |

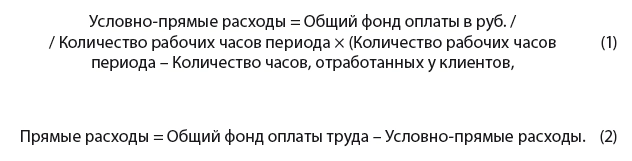

Так как размер заработной платы у сотрудников отличается, чтобы определить себестоимость услуг в части статьи «Фонд заработной платы» по клиентам, распределим заработную плату сотрудников пропорционально отработанному у клиентов времени.

Общее количество рабочих часов в месяце больше, чем потрачено на выполнение услуг, следовательно, напрямую разносится не весь фонд оплаты, а только та его часть, которая выплачивается за часы работы у клиентов.

Оставшаяся часть фонда оплаты труда сотрудников относится к условно-прямым расходам, поскольку выплачена за часы, потраченные на процессы внутри компании (совещания, планирование и отчетность по работе, обучение, работа на внутренние проекты компании и т. д.).

Распределяем общий фонд оплаты сотрудников на условно-прямые и прямые расходы по формулам:

Зная размер части фонда оплаты труда, которая относится на прямые расходы, и количество часов работы у клиентов по каждому из сотрудников, распределяем эту часть на себестоимость услуг для клиентов по формуле:

Итоги этих расчетов — в табл. 3.

Таблица 3. Распределение ФОТ на прямые и условно-прямые расходы

|

Распределение ФОТ на прямые и условно-прямые расходы |

|||||

|

Сотрудники |

ФОТ, руб. |

Часов в месяце |

Часы общие |

ФОТ — условно-прямые расходы |

ФОТ — прямые расходы |

|

Начальник отдела |

80 000 |

168 |

103 |

49 048 |

30 952 |

|

Ведущий консультант |

60 000 |

168 |

53 |

18 929 |

41 071 |

|

Консультант |

45 000 |

168 |

43 |

11 518 |

33 482 |

|

Программист |

75 000 |

168 |

53 |

23 661 |

51 339 |

|

Итого |

260 000 |

252 |

103 155 |

156 845 |

|

|

Распределение ФОТ по клиентам за июнь 2017 г. |

|||||

|

Сотрудники |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Начальник отдела |

4762 |

7143 |

9524 |

9524 |

30 952 |

|

Ведущий консультант |

7143 |

8929 |

12 500 |

12 500 |

41 071 |

|

Консультант |

2679 |

4018 |

10 714 |

16 071 |

33 482 |

|

Программист |

8929 |

13 393 |

15 625 |

13 393 |

51 339 |

|

Итого работ |

23 512 |

33 482 |

48 363 |

51 488 |

156 845 |

Как видим, по итогам работы в июне 2017 г. в составе фонда оплаты труда сотрудников отдела в общей сумме 260 000 руб. прямые расходы — 156 845 руб. и условно-прямые расходы — 103 115 руб.

Далее прямые расходы распределены на себестоимость услуг по каждому из четырех клиентов пропорционально времени, отработанному у них каждым сотрудником компании.

Прямые расходы по статье затрат «Отчисления с ФОТ» относятся на клиентов в размере 30 % от прямых расходов на ФОТ (общая сумма отчислений во все фонды согласно действующему законодательству).

Расходы по статье затрат «ЕНВД» на клиентов разносим в сумме 6 % от объема оказанных услуг (в соответствии с выбранным компанией режимом налогообложения).

Далее анализируем экономическое содержание статьи расходов «Обучение». Если обучение сотрудника проводилось именно в связи с выполняемой у клиента работой (например, ранее сотрудник не работал с программой, которой пользуется клиент), то такие расходы нужно отнести на себестоимость услуги для конкретного клиента.

В случае когда обучение сотрудника служит для общего профессионального развития, такие расходы следует признать условно-прямыми и не относить непосредственно на клиентов.

По статье расходов «Субподряд» отражаются затраты на привлечение внешних подрядчиков (экспертов, разработчиков и т. п.) для выполнения части договорных работ у конкретных клиентов, поэтому такие затраты мы можем сразу отнести на себестоимость услуг для конкретного клиента.

В нашем случае общие расходы на субподряд за июнь 2017 г. — 10 тыс. руб. Из них 4 тыс. руб. относим на Заказчика 2, 6 тыс. руб. — на Заказчика 4.

Расходы по статье «Командировки» распределяем аналогично статье «Обучение», т. е. если цель командировки — выполнение работ у конкретного клиента, эти расходы относим на этого клиента, а если командировка носит общий характер — к условно-постоянным расходам.

За июнь сотрудники отдела совершили три командировки на общую сумму 30 тыс. руб. При этом две командировки были к Заказчикам 1 (5 тыс. руб.) и 4 (15 тыс. руб.), а одна носила общий характер (посещение семинара) и обошлась компании в 10 тыс. руб.

Расходы по статье «Амортизация ОС» по своей сути не могут быть отнесены к конкретному клиенту и в полном размере являются условно-прямыми расходами, подлежащими распределению.

Результат распределения прямых расходов — в табл. 4.

Таблица 4. Распределение прямых расходов на клиентов компании за июнь 2017 г.

|

Статьи затрат |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

ФОТ |

23 512 |

33 482 |

48 363 |

51 488 |

156 845 |

|

Отчисления с ФОТ |

7054 |

10 045 |

14 509 |

15 446 |

47 054 |

|

ЕНВД |

4800 |

15 000 |

12 000 |

18 000 |

49 800 |

|

Обучение |

0 |

||||

|

Субподряд |

4000 |

6000 |

10 000 |

||

|

Командировки |

5000 |

15 000 |

20 000 |

||

|

Амортизация ОС |

0 |

||||

|

Итого расходы |

40 365 |

62 527 |

74 872 |

105 935 |

283 699 |

Теперь распределим общую сумму условно-прямых расходов отдела, работающего с клиентами, — 162 101 руб., из них:

- ФОТ — 103 155 руб.;

- отчисления с ФОТ (30 %) — 30 946 руб.;

- командировки — 10 000 руб.;

- амортизация ОС — 18 000 руб.

Обратите внимание!

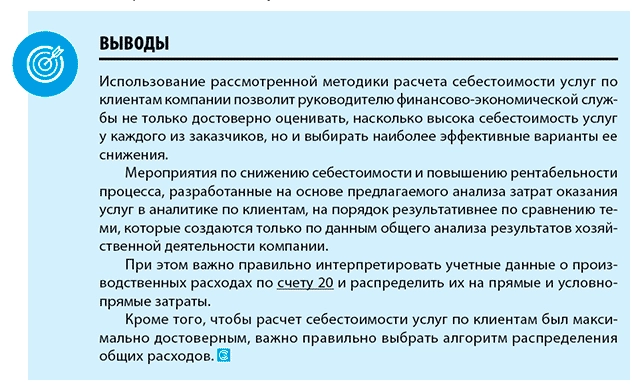

Чтобы расчет себестоимости услуг по клиентам был максимально достоверным, важно правильно выбрать алгоритм распределения общих расходов.

На практике такие расходы часто распределяют пропорционально суммовому объему услуг. Однако у разных клиентов может быть различная договорная стоимость услуги, и такой выбор исказит себестоимость услуги для клиента. Неоправданно большая часть общих расходов будет отнесена на клиента с большей договорной стоимостью, а у клиента с меньшей стоимостью себестоимость услуги, наоборот, будет занижена.

С учетом выбранного алгоритма формула для распределения условно-прямых расходов на клиентов компании «Альфа» будет выглядеть так:

В результате расчета по этой формуле условно-прямые расходы компании «Альфа» распределились по клиентам следующим образом (табл. 5).

Таблица 5. Распределение условно-прямых расходов по клиентам за июнь 2017 г.

|

Статьи затрат |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

ФОТ |

14 736 |

20 877 |

31 929 |

35 613 |

103 155 |

|

Отчисления с ФОТ |

4421 |

6263 |

9579 |

10 684 |

30 946 |

|

Обучение |

0 |

||||

|

Командировки |

1429 |

2024 |

3095 |

3452 |

10 000 |

|

Амортизация ОС |

2571 |

3643 |

5571 |

6214 |

18 000 |

|

Итого расходы |

19 157 |

32 806 |

50 174 |

55 964 |

162 101 |

Следующим этап расчета себестоимости услуг для клиентов компании — распределение общепроизводственных расходов.

К общепроизводственным расходам относят затраты, которые непосредственно не связаны с процессом оказания услуг у клиентов, но обеспечивают сам процесс оказания услуг, например:

- зарплата руководителя производственной службы и технических сотрудников, не работающих напрямую с клиентами, а также отчисления с их ФОТ;

- аренда помещения производственной службы и его содержание;

- расходы на ремонт и содержание оборудования и оргтехники, не используемых для оказания услуг клиентам;

- расходы на рекламу услуг компании и маркетинговые акции для потенциальных клиентов компании;

- хозяйственные расходы и канцтовары для нужд производственной службы.

Алгоритм распределения общепроизводственных расходов на услуги для клиентов компании целесообразно использовать тот же, что и для условно-прямых расходов:

- во-первых, это позволит сохранить единый принцип формирования производственной себестоимости услуг компании;

- во-вторых — обеспечить необходимую производственную рентабельность при формировании ценовой политики компании на свои услуги.

Общепроизводственные расходы отдела компании «Альфа» за июнь — 90 000 руб. Распределим их пропорционально отработанному у клиентов времени:

- Заказчик 1 — 12 857 руб.;

- Заказчик 2 — 18 214 руб.;

- Заказчик 3 — 27 857 руб.;

- Заказчик 4 — 31 071 руб.

Общехозяйственные расходы относятся к процессам управления всей компанией и поэтому могут распределяться на себестоимость услуг по алгоритмам, отличным от процесса производства услуг. Например, не только по общей сумме затрат одним алгоритмом, но и по каждой статье по своему алгоритму.

Если отдельные затраты можно учитывать по конкретным подразделениям компании, сначала такие затраты относят на общехозяйственные расходы подразделения, а потом к ним распределяются общие расходы компании. Например, если у каждого подразделения компании есть отдельный прибор учета электроэнергии, то сначала на общехозяйственные расходы подразделения по статье «Электроэнергия» относится сумма затрат согласно показаниям, а затем к этой сумме добавляется часть общих затрат на электроэнергию, которые превышают сумму по приборам учета всех подразделений (то есть те затраты, которые не относятся к конкретным подразделениям).

Сложные составные алгоритмы распределения общехозяйственных расходов оправданы только в том случае, когда у компании имеются целевые показатели по ним и назначены сотрудники, ответственные за их достижение. В противном случае это напрасная трата времени и сил.

В большинстве случаев для распределения общехозяйственных расходов достаточно одного общего алгоритма, так как производственные службы не могут повлиять на размер общехозяйственных расходов, а значит, и отвечать за их долю в составе полной себестоимости услуг. Поэтому распределим общехозяйственные расходы компании «Альфа» на себестоимость услуг также пропорционально отработанному сотрудникам времени.

Общая сумма в 60 000 руб. распределена по клиентам в следующих пропорциях:

- Заказчик 1 — 8571 руб.;

- Заказчик 2 — 12 143 руб.;

- Заказчик 3 — 18 571 руб.;

- Заказчик 4 — 20 714 руб.

Данные о полной себестоимости услуг для каждого клиента отдела за июнь — в табл. 6.

Таблица 6. Полная себестоимость услуг за июнь 2017 г.

|

Показатели |

Заказчик 1 |

Заказчик 2 |

Заказчик 3 |

Заказчик 4 |

Всего |

|

Объём услуг |

80 000 |

250 000 |

200 000 |

300 000 |

830 000 |

|

В том числе: |

|||||

|

Прямые расходы |

62 623 |

92 333 |

123 846 |

164 898 |

443 700 |

|

В том числе: |

|||||

|

ФОТ |

38 248 |

54 359 |

80 292 |

87 101 |

260 000 |

|

Отчисления с ФОТ |

11 474 |

16 308 |

24 088 |

26 130 |

78 000 |

|

ЕНВД |

3900 |

12 000 |

10 800 |

21 000 |

47 700 |

|

Обучение |

0 |

0 |

0 |

0 |

0 |

|

Субподряд |

0 |

4000 |

0 |

6000 |

10 000 |

|

Командировки |

6429 |

2024 |

3095 |

18 452 |

30 000 |

|

Амортизация ОС |

2571 |

3643 |

5571 |

6214 |

18 000 |

|

Маржинальный доход |

17 377 |

157 667 |

76 154 |

135 102 |

386 300 |

|

Накладные расходы |

21 429 |

30 357 |

46 429 |

51 786 |

150 000 |

|

Общепроизводственные |

12 857 |

18 214 |

27 857 |

31 071 |

90 000 |

|

Общехозяйственные |

8571 |

12 143 |

18 571 |

20 714 |

60 000 |

|

Всего расходы |

84 051 |

122 690 |

170 275 |

216 684 |

593 700 |

|

Прибыль от услуг |

–4051 |

127 310 |

29 725 |

83 316 |

236 300 |

|

Рентабельность бизнеса |

–5,1 % |

50,9 % |

14,9 % |

27,8 % |

28,5 % |

|

Уровень прямых расходов |

78,3 % |

36,9 % |

61,9 % |

55,0 % |

53,5 % |

|

Доля ФОТ в объеме услуг |

47,8 % |

21,7 % |

40,1 % |

29,0 % |

58,6 % |

Вывод

Теперь хорошо видно, насколько отличается себестоимость услуг и их рентабельность в аналитике по клиентам компании. Достаточно указать, что доля прямых расходов зафиксирована на уровне от 36,9 % (Заказчик 2) до 78,3 (Заказчик 1), а уровень ФОТ у Заказчиков 1 и 3 намного выше аналогичного показателя Заказчиков 2 и 4.

Как снизить себестоимости услуг для отдельных клиентов?

Итак, мы выявили факторы, которые негативно влияют на себестоимость услуг, и можем разработать эффективные мероприятия по снижению себестоимости услуг для отдельных клиентов.

Итак, основной фактор высокой себестоимости услуг компании «Альфа» для некоторых клиентов — нерациональное распределение загрузки сотрудников отдела между клиентами. Поэтому в первую очередь необходимо планировать загрузку сотрудников отдела так, чтобы по возможности избегать участия высокооплачиваемых сотрудников в работах для низкорентабельных клиентов.

Кроме того, на высокую себестоимость работ у Заказчиков 1, 3 и 4 оказали влияние расходы на командировки. Следовательно, второе предложение по снижению себестоимости услуг для клиентов — уменьшить количество командировок сотрудников к заказчикам путем использования дистанционной связи и доступа к базам данных клиентов.

Статья опубликована в журнале «Справочник экономиста» № 8, 2017

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Содержание

- Подходы к определению цены услуги

- Калькуляция стоимости: образец

- Инструкция по составлению и видео

- Видео инструкция по составлению

- Скачать образец калькуляции стоимости услуг:

- Поделиться ссылкой:

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Скачать образец калькуляции стоимости услуг:

![]() Образец калькуляции стоимости услуг (Excel)

Образец калькуляции стоимости услуг (Excel)

![]() Образец калькуляции стоимости МТР (Excel)

Образец калькуляции стоимости МТР (Excel)