Справка-отчет кассира-операциониста — входит ли она в число форм, которые требуется оформлять по кассе, и как выглядит, узнайте в нашей статье.

Какие данные предоставляет справка-отчет

Соблюдать нормы кассовой дисциплины обязаны все субъекты хозяйственной деятельности, работа которых связана с приемом-выдачей наличности.

Подробнее о кассовых операциях см. в материале «Приходные и расходные кассовые операции (особенности)».

Перечень документов, которые у вас могут затребовать при проверке кассовой дисциплины, смотрите в К+. Пробный доступ к системе предоставляется бесплатно.

Применение ККТ также требует заполнения соответствующих документов. Ранее одним из таких обязательных документов являлась справка-отчет кассира-операциониста — унифицированная форма КМ-6, образец которой утвержден постановлением Госкомстата РФ от 25.12.1998 № 132.

Следует отличать указанное постановление от другого — от 18.08.1998 № 88, которым, в частности, утверждена обязательная для предприятий унифицированная форма кассовой книги — форма № КО-4. Узнать больше о ее применении вы можете из тематической публикации в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

ВНИМАНИЕ! В установленном порядке организация ведет учет движения денежных средств на кассах.

Из справки кассира-операциониста можно было узнать данные о показаниях контрольно-суммирующих денежных счетчиков, благодаря которым становилась известной информация о размере полученной за день выручки (без учета наличных средств, которые пришлось вернуть по требованию покупателей при наличии соответствующих актов, составленных по форме КМ-3).

Обязательного составления данного документа требовали кассы старого образца — использовавшиеся в основной массе до 2017 года, с ЭКЛЗ. Однако с введением онлайн-касс необходимость в справке КМ-6 отпала, поскольку все данные хранятся в электронном виде. Кроме того, как поясняет Минфин, законодательство о применении ККТ состоит из закона от 22.05.2003 № 54-ФЗ и НПА, принятых в соответствии с ним. Форма КМ-6 утверждена постановлением Госкомстата от 25.12.1998 № 132, которое к законодательству о ККТ не относится, а значит, обязательному применению не подлежит (письмо от 16.06.2017 № 03-01-15/37692).

Какие документы надо оформлять при использовании онлайн-ККТ, узнайте из Готового решения от «КонсультантПлюс». Если у вас еще нет доступа к К+, получите пробный доступ. Это бесплатно.

Бланк справки-отчета кассира-операциониста вы можете скачать на нашем сайте:

Скачать бланк справки-отчета кассира-операциониста

Скачать бланк справки-отчета кассира-операциониста

Особенности заполнения

Отчет кассира-операциониста требовал ежедневного оформления по всем имеющимся в наличии операционным кассам. Формирование документа происходило в конце рабочего периода в единственном экземпляре. Справка кассира-операциониста далее служила источником для свода данных по форме КМ-7, дававшей информацию о показаниях счетчиков и вырученных средствах организации.

Нередко на небольших предприятиях выручка операционной кассы могла быть сразу сдана в банк. Об этом в КМ-6 нужно было делать соответствующую отметку. В иных случаях на выручку за день, поступавшую старшему кассиру или другому ответственному лицу, оформлялся ПКО.

Несоблюдение правил оформления справки было чревато наложением административных штрафов.

ВНИМАНИЕ! ФНС может проверить пользователя ККТ без предупреждения.

Справка-отчет кассира-операциониста (образец заполнения)

Рассматриваемый кассовый документ представлял унифицированную форму с единым принятым порядком заполнения. Каждый бланк нумеровался, проставлялись дата и время работы ККТ.

В начале и в конце рабочего периода должны были быть внесены показания суммирующего счетчика. Фиксировалась информация по сумме выручки и размеру наличности, которую вернули покупателям по заполненным актам по форме КМ-3. Далее прописывалась выручка за вычетом возвратов, указывались данные ПКО или реквизиты банка — в зависимости от того, куда сдана наличность. После чего документ подписывался руководством, самим кассиром-операционистом и лицом, получившим денежные средства.

С учетом сказанного выше справка по форме КМ-6 на современных предприятиях необязательна. Но можно использовать ее добровольно. Наряду с таким документом, как, например, журнал кассира-операциониста.

Образец заполнения справки можно скачать на нашем сайте — см. материал «Унифицированная форма № КM-6 — бланк и образец».

Переход на онлайн-кассы повлек за собой введение новых требований и частичную отмену действующих. В основе кассовой реформы лежит «прозрачность расчетов»: отказ от бумажных форм отчетности и переход на электронный документооборот. Больше не нужно подтверждать каждый полученный рубль цифрой на бумаге — данные по каждой операции через интернет передаются в налоговую службу. Расскажем, как повлияли нововведения на формирование отчетов по онлайн-кассе. Какие их виды существуют и для чего используются.

Решим любые проблемы с вашим оборудованием!

Оставьте заявку и получите консультацию в течение 5 минут.

Какие отчеты формирует онлайн-касса

О том, какие отчеты формирует онлайн-касса, сказано в ФЗ № 54. Согласно п 4. ст. 4.1, в фискальном накопителе в некорректируемом виде хранятся реквизиты следующих видов отчетности:

- о регистрации;

- об изменении параметров регистрации;

- об открытии смены;

- о закрытии смены;

- о закрытии фискального накопителя;

- о текущем состоянии расчетов, Х-отчет.

Отчеты по онлайн-кассе: о регистрации и об изменении ее параметров

Согласно 54-ФЗ, предприниматель может использовать кассовый аппарат для расчетов с покупателями только после регистрации его в налоговой. Сделать это можно через официальный сайт ФНС или при личном посещении территориального органа. После рассмотрения заявки пользователь получает регистрационный номер. В течение одного дня вносит его в память ФН вместе с другими реквизитами (наименованием организации или ИП, данными о ККТ и прочими) — выполняет фискализацию. В результате формирует соответствующий отчет по онлайн-кассе, в котором отражены:

- сведения о субъекте хозяйствования;

- модель устройства, его регистрационный номер;

- адрес установки (для интернет-магазина это веб-ресурс);

- наименование оператора фискальных данных и другие реквизиты.

Аналогичные данные указаны в отчете об изменении параметров регистрации ККТ. Также в него вносится код причины перерегистрации. Пользователь создает кассовый отчет об изменении параметров регистрации в том случае, если при постановке аппарата на учет в ФНС были допущены ошибки в данных или они изменились (например, поменялись настройки контрольно-кассовой техники или система налогообложения).

В зависимости от используемого ФФД, набор реквизитов отчетов немного отличается — в Приказе ФНС России от 14.09.2020 N ЕД-7-20/662@ представлены их списки для каждого формата фискальных документов.

Отчет об открытии смены на онлайн-кассе

Кассир формирует отчет об открытии смены на онлайн-кассе до первого расчета. Причем необязательно утром. Если пересменка происходит в середине дня, можно снимать отчет после обеда и даже ближе к вечеру. Это первый документ, с которого начинается смена кассира. Реквизиты, которые содержит отчет, утверждены Приказом ФНС России от 14.09.2020 № ЕД-7-20/662@ (далее — Приказ). Данные отражены в таблицах №№ 18, 56, 94 — в зависимости от используемого ФФД.

Обратите внимание! Если предыдущая смена открыта, отчет распечатать не получится.

Нужен ли Z-отчет на онлайн-кассе

Во времена использования кассовых аппаратов с ЭКЛЗ Z-отчет завершал смену и обнулял счетчики. Его данные кассир переносил в ф. КМ-6 (справку-отчет) и ф. КМ-4 (журнал кассира-операциониста). Нужен ли Z-отчет при онлайн-кассе?

С внедрением ККТ нового образца правила изменились. Z-отчет не формируется на онлайн-кассах. В современной интерпретации такого понятия не существует. Вместо него кассир формирует отчет о закрытии смены, который, в отличие от своего предшественника, не обнуляет данные, а «подводит итоги» по смене.

В письме № 03-01-15/3482 от 25.01.2017 Минфин поясняет: первичные формы документов для контроля за торговыми операциями утратили силу и необязательны к исполнению. Документы по формам КМ-6 и КМ-4 также больше не востребованы. Но на правовом уровне не запрещена привычная отчетность — в свободной форме и по желанию предпринимателя.

Техническое сопровождение оборудования. Решим любые проблемы!

Оставьте заявку и получите консультацию в течение 5 минут.

Отчет о закрытии смены на онлайн-кассе

По завершении расчетов кассир формирует отчет о закрытии смены на онлайн-кассе. Его данные, как и реквизиты других фискальных документов, передает в налоговую через ОФД. Содержимое отчета о закрытии смены отражено в табл. №№ 30, 68, 123 Приказа. Назначение документа:

- отчетность предприятия перед контролирующим органом;

- архивирование кассовых операций в фискальной памяти;

- перенос данных в систему бухгалтерского учета.

Длительность смены (интервал между отчетами об открытии и закрытии) — не более 24 часов, но не ограничен одним днем. То есть ее можно открыть вечером в понедельник, а закрыть после обеда во вторник. Если с момента открытия смены проходит более 24 часов, ФН временно блокируется. ККТ выдает ошибку. Дальнейшая работа возможна после закрытия и повторного открытия смены.

Мы готовы помочь!

Задайте свой вопрос специалисту в конце статьи. Отвечаем быстро и по существу. К комментариям

Отчет о текущем состоянии расчетов и Х-отчет на онлайн-кассе

В любой момент кассир может снять на онлайн-кассе отчет о текущем состоянии расчетов (не равнозначен Х-отчету). Он позволяет выяснить, какие фискальные документы и в каком количестве не поступили ОФД, время прекращения информационного обмена. Это важно, если фискальные данные ККТ не отправляла оператору дольше 30 дней. В таком случае касса блокируется, и для дальнейшей работы требуется подключение к интернету для выгрузки документов.

Отчет о текущем состоянии расчетов можно снимать много раз в течение смены. Он не обнуляет итоги, выполняет лишь информационную функцию. Его реквизиты представлены в табл. №№ 19, 57, 95 (в зависимости от используемого ФФД) Приказа.

Х-отчет можно снимать неограниченное количество раз. Он показывает операции, проведенные в течение смены, а также их суммы. Его используют и для отслеживания выручки. Х-отчет не входит в перечень обязательных документов, по которым положено отчитываться перед налоговой службой, но позволяет своевременно устранить нарушения, а значит, избежать штрафов. Он отражает:

- сумму наличных денег в кассе в рассматриваемый период;

- общий итог по продажам;

- количество и сумму оплаты наличными и безналичным способом;

- количество продаж за смену;

- число проведенных операций по возвратам, их суммы;

- общее количество напечатанных чеков.

Х-отчет можно снять только за текущую смену, а также сформировать по узким показателям:

- по чекам и наличности — количество с суммами;

- по кассирам — группировка информации по выручке каждого сотрудника;

- по отделам — данные о продажах по каждому подразделению;

- по товарным позициям — для отслеживания остатков;

- по активности продаж — операции за разные временные периоды.

Х-отчет по времени продаж позволяет определить пиковую активность клиентов.

Кассовый отчет о закрытии ФН

Фискальный накопитель (ФН) устанавливается в специальный отсек в корпусе онлайн-кассы и предназначен для шифрования, защиты и хранения данных. Имеет ограниченный срок службы (13, 15 или 36 месяцев). По завершении периода действия требует замены. Кассир должен закрыть архив использованного накопителя, сформировав соответствующий отчет, установить новый чип и перерегистрировать кассу в налоговой (в связи с заменой ФН).

Отчет о закрытии архива фискального накопителя также понадобится, если предприниматель снимает ККТ с учета, заканчивается ресурс памяти накопителя (даже если срок действия не завершен) и по другим причинам. Реквизиты документа указаны в табл. №№ 31, 69, 124 Приказа. Перед его формированием нужно убедиться в отсутствии непереданных данных (снять отчет о текущем состоянии расчетов).

Нужно ли хранить отчеты онлайн-кассы

Обязанность по хранению фискальных накопителей после закрытия их архива лежит на предпринимателе. ФН нельзя уничтожать или выбрасывать в течение 5 лет. А нужно ли хранить отчеты, сформированные с помощью онлайн-кассы?

После внедрения новой кассовой дисциплины государство приняло решение отказаться от «бумажной волокиты». Фискальные документы в онлайн-режиме предприниматели передают в ФНС, в электронном виде они содержатся в памяти ФН, поэтому нет смысла хранить их бумажные аналоги.

Онлайн-кассы для любых видов бизнеса! Доставка по всей России.

Оставьте заявку и получите консультацию в течение 5 минут.

Оцените, насколько полезна была информация в статье?

Наш каталог продукции

У нас Вы найдете широкий ассортимент товаров в сегментах

кассового, торгового, весового, банковского и офисного оборудования.

Посмотреть весь каталог

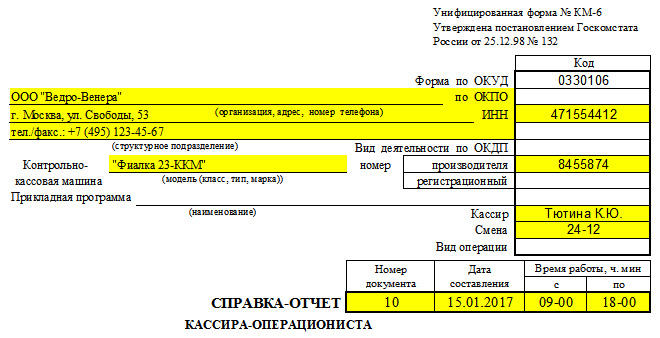

Форма КМ-6, также известная как справка-отчет кассира-операциониста – это отчетный документ, включающий в себя суммарный доход за день или смену, а также данные счетчиков ККТ (контрольно-кассовой техники). Кассир-операционист должен заполнять эту справку ежедневно, прикладывая к ней форму, кассовые и расходные документы в качестве сопровождения.

Бланк формы КМ 6 и образец заполнения. Файлы

ФАЙЛЫ

Скачать пустой бланк справки кассира-операциониста по форме КМ-6 .xlsСкачать пустой бланк справки кассира-операциониста по форме КМ-6 .docСкачать образец заполнения справки кассира-операциониста по форме КМ-6 .xls

Для чего необходима форма КМ-6

Справка формы КМ-6 – это главный отчетный документ кассира. Она свидетельствует о полученной выручке и сдается руководителю вместе с выручкой. Если вырученные деньги отдаются инкассаторам, то обязательно нужна соответствующая пометка в справке-отчете.

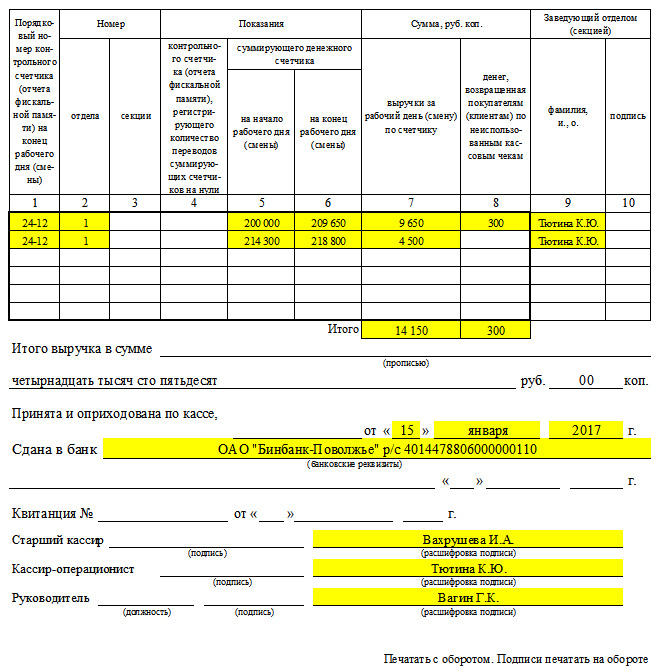

При работе проверяющих органов такие справки играют очень важную роль. Именно на их основании делается вывод о полноте отражения выручки. Кроме того, информация справки КМ-6 используется для заполнения сводного отчета. Этот отчет включает в себя данные о состоянии счетчиков ККТ и доходе предприятия.

Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым.

Общие правила заполнения

Чтобы не допускать ошибок при вводе информации в форму КМ-6, необходимо следовать общим правилам:

Первая строчка отчета должна содержать наименование, адрес (юридический или фактический – неважно, главное, чтобы он был одинаковым во всех отчетах) и номер телефона предприятия. Если есть отдельное подразделение, то его название тоже должно быть указано.

Если форму КМ-6 заполняет ИП, то он должен указывать всю необходимую информацию в том же порядке. Это распространенная ошибка – многие ИП считают, что могут отойти от унифицированной формы, ведь работают на себя.

В документе обязательно должны быть указаны название, номер регистрации и номер производителя ККТ.

Нужно указывать точную дату заполнения и номер справки.

Выручку нужно указывать в числовой форме и прописью.

Подпись составителя справки-отчета – обязательный элемент.

Важно! Если выручка сдается не главному кассиру компании, а в банк, то об этом нужно делать отметку в отчете.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя.

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл.

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Что делать с формой КМ-6 после заполнения

Заполненный документ нужно отдать главному кассиру, если он есть на предприятии. Главный кассир передает справку-отчет гендиректору или бухгалтеру. Если такого кассира нет, то кассир-операционист отдает документ напрямую бухгалтеру или директору. Справка должна храниться 5 лет.

Важно! Индивидуальные предприниматели, как правило, триедины. ИП – сам себе кассир-операционист, бухгалтер и руководитель. Поэтому он отдает документ напрямую в банк.

Можно ли не заполнять форму КМ-6

Этот вопрос неоднозначен. С одной стороны, за отсутствие справки-отчета никого не штрафуют. На многих предприятиях ее просто не требуют, а ИП чаще всего обходятся без нее. Но если при проверке будет обнаружено отсутствие таких справок, то это будет сочтено «отягчающим обстоятельством». Руководитель будет иметь проблемы, и естественно, что он возложит вину на кассира-операциониста, который не заполнял форму КМ-6.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист.

Кассовая дисциплина — это порядок работы с наличными, установленный Банком России.

Ее должны соблюдать все компании и предприниматели — иначе налоговики могут оштрафовать. Расскажу, что нужно знать о кассовой дисциплине, чтобы не попасть на штрафы.

Зачем нужна кассовая дисциплина

Обычно под кассой имеют в виду аппарат, который выдает чек. Но есть еще одно понятие — касса организации, или операционная касса.

Касса организации — это все операции компании с наличными, которые подтверждены документами. Например: выдать работникам зарплату, передать выручку инкассаторам, принять оплату от покупателя.

Кассовую дисциплину обязаны соблюдать все организации, у которых в обороте есть наличка: магазины, кафе, автозаправки. Если компания со всеми расплачивается исключительно безналом, ее это не касается.

Обычно работник, который выдает и принимает деньги — это кассир. Еще с кассовыми документами работает бухгалтер, а некоторые из них подписывает руководитель. В розничной торговле может быть продавец-кассир, а еще — бухгалтер-кассир. В этих должностях функции совмещаются. В маленькой организации все кассовые документы может вести один человек, сам руководитель.

Кассовые документы подтверждают движение денег по кассе. Если документов нет или они оформлены неправильно — невозможно установить, сколько денег должно быть у организации. Еще кассовые документы могут потребовать при налоговой проверке. За несоблюдение кассовой дисциплины могут выписать штраф.

ИП ведут кассу в упрощенном порядке. Для них обязательны только документы на выдачу зарплаты работникам наличными. Еще ИП должны соблюдать лимит расчета наличными и тратить наличную выручку только на разрешенные цели. Все остальное касается только организаций.

Где хранить наличные, каждая организация и предприниматель решают сами. Как правило, это сейф или ящик контрольно-кассовой техники, ККТ. Важно, чтобы место могло закрываться на ключ — на случай если кассиру нужно куда-то отойти. Но государство место хранения наличных денег не регулирует. Руководитель компании или ИП решают сами, как хранить наличные.

Какие документы нужны для работы с наличными

Все действия с наличными подтверждают кассовыми документами. Всего их пять:

- Приходный кассовый ордер — ПКО.

- Расходный кассовый ордер — РКО.

- Кассовая книга.

- Платежная ведомость.

- Книга учета кассиром принятых денежных средств.

Обязательные из них первые три. Платежная ведомость и книга учета кассиром принятых денежных средств оформляются только в некоторых случаях. Расскажу подробно о каждом кассовом документе.

Приходный кассовый ордер — ПКО. ПКО подтверждает, что наличные поступили в кассу. Заполняет документ бухгалтер по форме № КО-1, утвержденной Госкомстатом, — указывает номер ордера, дату, кто вносит деньги, основание, сумму цифрами и прописью.

Ордеры оформляют и в электронном виде — но тогда у бухгалтера и кассира должны быть электронные подписи.

Приходный кассовый ордер оформляют либо по данным чеков, выбитых за смену, либо по отчету о закрытии смены — его выдает кассовый аппарат в конце рабочего дня. Организация или ИП сами решают, как им удобнее: заполнять отдельный ордер на каждый чек или делать один ПКО по всей выручке за смену. Отдельные ордеры на каждый чек могут быть удобны, например, для автомагазинов или в оптовой торговле. Вторым способом пользуется большая часть торговых точек, особенно магазины и кафе, где большой поток клиентов.

Расходный кассовый ордер. РКО тоже оформляет бухгалтер, но уже когда нужно выдать наличные. Например, зарплату сотрудникам, деньги на оплату коммунальных услуг или покупку воды в офис.

В расходном кассовом ордере указывают его номер, дату, паспортные данные получателя денег, сумму цифрами и прописью.

Кассовая книга. В нее вносят все движения по кассе за день и за определенный период — месяц, квартал, год. Записи делают по каждому приходному и расходному ордеру.

Например, 4 марта кассир магазина положил в кассу выручку — 109 000 Р, и в тот же день передал ее в банк. За 4 марта в кассовой книге будет две записи — по приходному кассовому ордеру на 109 000 Р и расходному ордеру на такую же сумму.

11 марта бухгалтер магазина снял в банке 80 000 Р на зарплаты и выдал их работникам. В этот день в кассовой книге будет две записи — одна о поступлении наличных из банка, вторая о выдаче зарплаты.

Больше движений по кассе организации за этот месяц не было, поэтому в кассовой книге за март будет два листа — за 4 и 11 марта.

Расчетно-платежная ведомость. Ее оформляют, когда выдают работникам зарплату наличными. На общую сумму, указанную в расчетно-платежной ведомости, оформляют один расходный кассовый ордер. Если сотрудников мало, вместо ведомости можно сделать расходные кассовые ордера на каждого.

В расчетно-платежной ведомости указывают:

- Период, за который выдают зарплату.

- Дату и номер ведомости.

- ФИО каждого работника, его табельный номер, должность, оклад.

- Количество отработанных дней.

- Сумму начисленной заработной платы, сумму удержаний — НДФЛ и других.

- Задолженность за работником или работодателем на начало периода, если она есть.

- Сумму к выплате.

В ведомости обязательно пишут общую сумму выдачи и срок, за который зарплату должны выдать из кассы.

Еще есть платежная ведомость. В отличие от расчетно-платежной, в ней только суммы к выдаче по каждому работнику, а начисления — в отдельной расчетной ведомости.

Какие ведомости использовать, решает организация — кому как удобнее.

Книга учета принятых и выданных кассиром денежных средств. Ее заполняют, если у компании или ИП несколько кассиров и они передают друг другу деньги. Например, мелкие купюры на размен в магазине. Кассиры при этом могут работать в разных местах — один в офисе, другой в магазине, третий на складе. Если кассиров несколько, один назначается старшим. Если кассир один, то книга не нужна.

Какие правила нужно знать при работе с документами

Кассовые документы оформляют, если в течение дня были операции с наличными, если нет — не нужно. Вот еще несколько основных правил.

Можно купить кассовую книгу или оформлять ее — в электронном виде с КЭП и без нее. Кому как удобно. Если компания ведет кассовую книгу на компьютере, в конце дня листы кассовой книги распечатывают в двух экземплярах и подписывают.

Важный момент: если в компании нет электронного документооборота, но она ведет учет в системах вроде 1С, СБИС и «Контур-эльба», то все бумаги надо распечатывать и подписывать вручную.

При электронном документообороте кассиры и бухгалтеры обмениваются документами в защищенном сервисе и используют электронную подпись, поэтому дублировать их на бумаге не нужно.

В документах не должно быть исправлений. Если допустили ошибку, придется составлять заново, в том числе и в электронном виде.

Хранить все кассовые документы надо минимум 5 лет. Исключение — документы на выплату зарплаты, их хранят 6 лет, а если на работников не ведутся лицевые счета — 50 или 75 лет. Сроки отсчитываются после окончания года, в котором составлены документы. Например, для бумаг, оформленных в 2020 году, срок хранения начинается с 1 января 2021 года.

В конце рабочего дня кассир считает деньги в кассе и проверяет с записями кассовых документов — совпадают ли суммы. Составлять кассовые документы — функция бухгалтера, принимать и выдавать деньги — кассира. Но на практике один работник может совмещать функции. Например, бухгалтер-кассир может заниматься оформлением документов, приемом и выдачей наличных. А продавец в магазине часто принимает наличные, то есть выполняет функцию кассира.

В супермаркете работает кассир. Он принимает наличные, пробивает чеки и в конце дня снимает отчет о закрытии смены. Затем деньги он сдает главному кассиру. Бухгалтер делает приходный кассовый ордер на сумму принятых от кассира денег.

Руководителю нужны были средства под отчет на покупку кофемашины. Он получил из кассы 50 000 Р, купил кофемашину за 30 000 Р и теперь должен вернуть остаток согласно авансовому отчету. Для этого бухгалтер составляет приходный кассовый ордер на 20 000 Р, и с ним руководитель идет в кассу. Кассир проверяет ПКО, принимает деньги от руководителя и выдает ему квитанцию.

Иногда на кассира возлагается часть обязанностей бухгалтера — самостоятельно составлять некоторые приходные и расходные документы. Вот как тогда будут выглядеть его действия.

Кассир Анна проработала смену и стала снимать кассу — то есть считать выручку и формировать отчет о закрытии смены с кассового аппарата. Согласно должностной инструкции, Анна самостоятельно оформляет приходный кассовый ордер на выручку. Под конец дня у нее есть: составленный ею ПКО на наличную выручку в сумме 43 980 Р и два расходных ордера — на выдачу 3000 Р работнику под отчет и на сдачу наличных 40 000 Р в банк.

Теперь Анна считает деньги. По документам остаток на начало смены был 1459 Р, на конец — 2439 Р. Анна пересчитывает остаток: 1459 + 43 980 − 3000 − 40 000 = 2439 Р.

В начале следующего дня Анна передает кассовые документы бухгалтеру Елене, и та составляет лист кассовой книги за предыдущий день, чтобы зафиксировать новый остаток на начало смены — 2439 Р. После этого Анна и Елена расписываются в кассовой книге.

Как принимать наличные

Деньги принимает кассир. Он пересчитывает и проверяет платежеспособность банкнот. При этом у покупателя должна быть возможность наблюдать за действиями кассира. Кассир обязан принимать деньги даже с небольшими повреждениями, например надорванные купюры.

В конце смены кассир формирует с помощью кассового аппарата отчет о закрытии смены и сдает деньги главному кассиру. Если по инструкции кассир сам составляет приходные и расходные документы, он оформляет приходный кассовый ордер на выручку, а также другие поступления в его кассу, и потом передает кассовые документы бухгалтеру.

Есть ситуации, когда кассиру нужно принять в кассу наличные по ПКО, который составил бухгалтер. Тогда кассир проверяет подписи на документе и совпадает ли сумма наличных с той, что указана в ордере. Потом подписывает ордер, отрывает от него квитанцию и выдает вносителю денег.

Как выдавать деньги

В течение дня кассир может выдавать наличные поставщикам, подрядчикам и работникам компании. На каждую выдачу денег из кассы бухгалтер оформляет расходный кассовый ордер. А если выдают зарплату, то — расчетно-платежную или платежную ведомость и к ней — единый расходный кассовый ордер. Кассир заполняет расходный кассовый ордер и пробивает чек, если по закону это необходимо — например, при возврате товара.

Расходный кассовый ордер оформляет бухгалтер, и кассир, получив его, проверяет то же, что и при внесении денег: соответствие образцам подписи уполномоченных лиц, совпадение сумм в цифрах и прописью, наличие прилагаемых документов.

Кроме того, кассир должен убедиться, что деньги он будет выдавать тому, кто указан в расходном кассовом ордере или в ведомости — платежной или расчетно-платежной. Это значит, что получатель должен предъявить паспорт.

Кассир готовит деньги к выдаче и передает получателю расходный ордер — для подписи. Затем кассир пересчитывает деньги так, чтобы можно было наблюдать за его действиями, и отдает их получателю.

Из кассы можно выдавать только целые платежеспособные банкноты. Купюры с повреждениями выдавать нельзя — их сдают в банк.

Получатель может пересчитать деньги только перед кассой, иначе кассир не примет претензии по сумме. После выдачи наличных кассир подписывает РКО.

Зарплату, стипендию и другие выплаты работникам могут выдавать не только по расходным кассовым ордерам, но и по ведомостям — расчетно-платежным или платежным.

На что можно выдавать деньги из кассы. Наличные, полученные в виде выручки за проданные товары, работы, услуги выдают только на конкретные цели:

Зарплаты и социальные выплаты работникам.

- Страховые возмещения по договорам страхования, если человек оплатил страховую премию наличными.

- Личные нужды ИП, не связанные с предпринимательской деятельностью. Это может быть что угодно — покупка одежды, еды, мебели. Уточнять в ордере, что именно будет покупать ИП, не нужно.

- Оплату товаров, работ и услуг. Например, на закупку сырья, бумаги для принтера, оплату охраны магазина, коммунальных услуг. Но нельзя выдавать деньги из кассы на покупку ценных бумаг.

- Под отчет работникам — командировочные, оплату услуг связи.

- Возврат наличных за оплаченные ранее наличными и возвращенные товары, невыполненные работы или неоказанные услуги.

На другие цели выдавать деньги, поступившие в виде выручки, нельзя. Например, заем для другой организации можно перечислить по безналу или сходить в банк и взять там наличные. Это должны делать все организации, кроме ломбардов, микрофинансовых организаций, потребительских кооперативов — у них другой порядок выдачи займов.

Если деньги поступили в кассу из банка — их можно тратить на любые нужды организации, без ограничения целей.

Если деньги не поступили в качестве выручки и не получены из банка — тратить их нельзя, их нужно сдать в банк.

Лимит остатка кассы

Кроме правил по приему, выдаче и хранению наличных есть еще одно — по соблюдению лимита остатка кассы.

Лимит остатка кассы — это максимальная сумма, которую можно хранить в кассе на конец рабочего дня. Если организация или ИП превысит лимит, ее могут оштрафовать.

Сумма считается по формулам, приведенным в приложении к Указанию № 3210-У. Их всего две — по объему поступлений денег и по объему выдачи. Организация выбирает, по какой формуле будет считать, и руководитель утверждает рассчитанный лимит приказом.

Лимит обязаны устанавливать и соблюдать только средние и крупные предприятия. ИП и малый бизнес — по желанию. Делают это для безопасности, чтобы в кассе под конец дня не оставалось слишком много наличных.

Если ИП или малый бизнес решат установить лимит, им придется его соблюдать так же, как и остальным, — иначе штраф. Если при подсчете денег бухгалтер видит, что лимит может быть превышен, лучше сдать излишек в банк.

Новые организации тоже должны устанавливать лимит остатка кассы. Так как исходить им не из чего, они берут предполагаемые суммы. Например, только что открытый магазин посуды тоже должен считать лимит остатка кассы по поступлению денег. Основатель магазина предполагает, что его выручка будет около 50 000 Р в день — эту сумму компания и должна взять в качестве основы расчета.

Если организация должна установить лимит, но не сделала этого, то лимит считается равным нулю. То есть любая сумма в кассе на конец дня будет нарушением.

Есть исключение: сверх лимита в кассе можно хранить деньги в дни выплаты зарплаты, а также в выходные, нерабочие праздничные дни в случае ведения в эти дни кассовых операций. Важно — срок выдачи зарплаты не должен превышать пяти рабочих дней, включая день получения наличных из банка.

Расчет лимита кассы по поступлению денег. Формула расчета лимита выглядит так:

Выручка от продажи / расчетный период × период между днями сдачи наличных в банк

Расчетный период — это число дней, за которые мы берем данные по выручке. Чем период больше, тем надежнее расчет. Расчетный период можно выбрать любой, но не более 92 дней. Например, можно взять период 7 дней, 14 дней, 60 дней. Лучше включать в расчетный период те недели или месяцы, в которые было наиболее характерное, обычное поступление денег. Так лимит будет проще соблюдать.

Период между днями сдачи наличных в банк можно взять не больше 7 дней. Если в населенном пункте банка нет, то — до 14 дней.

Например, магазин в феврале 2021 года устанавливает лимит остатка кассы по поступлению денег. Расчетным периодом установили 31 день, период сдачи денег в банк — 2 дня. За январь, то есть 31 день, выручка магазина составила 549 907 Р.

Лимит остатка кассы будет: 549 907 / 31 × 2 = 35 477,87 Р. Больше этой суммы не должно быть в кассе на конец дня.

Расчет лимита кассы по объему выдачи денег считают так:

Объем выданных денег (кроме зарплаты) / расчетный период × период между днями получения наличных в банке

Расчетный период также можно выбрать любой, но не более 92 дней, а период между днями получения наличных в банке аналогично предыдущей формуле — до 7 или 14 дней.

Организация рассчитывает лимит кассы по объему выдачи денег. За расчетный период она взяла 92 дня, период между днями получения наличных в банке установила максимальный — 7 дней.

За последние 92 дня из кассы организации выдавали, не считая зарплаты, 135 000 Р. Лимит остатка кассы равен: 135 000 / 92 × 7 = 10 271,74 Р.

Как рассчитываться наличными

Лимит расчета наличными — это максимальная сумма, которую можно передать во время расчетов с партнерами — другими юрлицами и ИП.

Лимит для всех одинаковый — 100 000 Р по каждому договору.

Это правило касается не только крупного и среднего бизнеса, но и всех остальных — организаций малого бизнеса и ИП.

Лимит соблюдают компании и ИП, которые рассчитываются между собой. Физлиц и самозанятых это не касается. Например, если человек покупает в магазине диван за 300 000 Р наличными, лимит не действует. Но если этот же диван купит ИП для своего офиса, то наличными он сможет отдать только 100 000 Р, остальное — безналом.

Это правило ввели, чтобы фирмы и ИП меньше рассчитывались наличными, а больше безналом. Налоговой легче контролировать безнал и следить за тем, как организации платят налоги.

При расчете лимита количество платежей по одному договору значения не имеет. В совокупности должно быть не более 100 000 Р.

Если у договора кончился срок действия, но расчеты по нему еще не завершены, лимит сохраняется.

Если разбить один большой договор на несколько маленьких ради соблюдения лимита, налоговая может посчитать такое деление намеренным, объединить договоры и оштрафовать за превышение лимита. Так делать не стоит.

Что делать компаниям с несколькими кассами

У организации или ИП может быть несколько мест, где ведутся расчеты. Например, это может быть несколько магазинов торговой сети или разные платежные терминалы в одном кафе.

Деньги, которые получили в каждом месте, в конце дня нужно сдать либо в кассу организации или ИП — это называется главной кассой, либо в банк. Если деньги сдаются в главную кассу, дальше их передают в банк.

Главная касса принимает деньги в той сумме, которая указана в фискальном отчете — его выдает кассовый аппарат в конце смены. Не меньше и не больше — иначе это нарушение кассовой дисциплины.

После того как деньги сданы в главную кассу или банк, в кассовом аппарате можно открывать новую смену, если это нужно. Так бывает, например, когда рабочий день в главной кассе короче, чем в других местах. В этом случае остаток в кассе магазина, кафе или торговой точки, даже оставшийся на ночь, может быть равен сумме пробитых чеков новой смены. Давайте разберем на примере.

Главная касса организации работает с 8:00 до 16:00, а магазин — с 10:00 до 18:00. Кассир в магазине один. В 16:00 часов он закрывает смену и сдает деньги вместе с фискальным отчетом в главную кассу. После этого кассир открывает новую смену и продолжает работать до закрытия магазина. Сумма, которая поступит за этот период, остается в магазине на ночь.

На следующий день, в 10:00 кассир продолжает смену и снова закрывает ее в 16:00. Тогда в отчете о закрытии смены отразится выручка с 16:00 до 18:00 за вчерашний день и с 10:00 до 16:00 за текущий.

Закрыть любую смену надо не позднее 24 часов после открытия. Смен за день может быть несколько, но так как кассир отвечает за деньги, которые поступили в его смену, закрывать должен тот сотрудник, кто открыл. Это возможно, если ежедневно работает один и тот же кассир.

Если кассиры меняются, тот, кто закончил работу, должен закрыть смену и передать остаток другому кассиру или старшему кассиру под подпись в своей книге учета принятых и выданных кассиром денежных средств, о которой мы сказали выше. У каждого кассира своя книга учета.

Например, у организации есть офис и ресторан. В офисе находится главная касса, в ресторане работает администратор, который выполняет функции кассира.

Главная касса в офисе работает до 18:00, а ресторан — до 23:00. Согласно приказу руководителя, в 17:00 ресторан сдает наличную выручку в главную кассу.

Администраторов два: один утром с 10:00 до 17:00, второй — вечером с 17:00 до 23:00 часов. Первый администратор открывает смену ККТ в 10:00, пробивает чеки до 17:00, после чего закрывает смену и сдает выручку в главную кассу. В своей книге учета принятых и выданных кассиром денежных средств он делает две записи — поступление выручки и сдача старшему кассиру.

Второй администратор открывает новую смену в 17:00, пробивает все чеки от клиентов ресторана и закрывает смену в 23:00. После этого он может либо сдать деньги в главную кассу в 23:00, либо до начала следующей смены. Еще один вариант — сдать деньги в банк, например через банкомат с функцией приема наличных, инкассаторский терминал или вызвать инкассаторов.

После того как кассу сдали в главную кассу или банк, остаток средств во всех торговых точках организации не должен превышать установленного лимита остатка кассы. Излишек нужно сдавать в банк через инкассаторов или самостоятельно. Если денег на конец дня будет больше лимита — это нарушение кассовой дисциплины. Это не касается малого бизнеса, если он сам не установил себе лимит остатка кассы.

Как быть с обособленными подразделениями

Обособленное подразделение — это часть организации, которая работает в другом месте — например, филиал или представительство компании, дополнительные офисы.

Обособленные подразделения сами оформляют кассовые ордеры и ведут кассовую книгу. Исключение — если по завершении дня они сдают все деньги в головную организацию.

Копию листов кассовой книги они передают головному подразделению в порядке, установленным им. Например, раз в неделю через систему электронного документооборота. Подразделение также может не вести книгу, если в конце дня сдает все наличные в главную кассу.

Подразделение обязано установить и соблюдать лимит остатка кассы, если самостоятельно сдает наличные в банк. Если подразделения сдают деньги в главную кассу, то лимит для каждого подразделения не устанавливают.

Какие есть штрафы, если нарушить кассовую дисциплину

Проверяет кассовую дисциплину и штрафует налоговая инспекция. Нарушениями считается, если:

- Наличная выручка потрачена не на разрешенные цели.

- Потрачены наличные, поступившие в кассу не с расчетного счета и не как выручка.

- Компании и ИП рассчитываются наличными с другими юрлицами и ИП на сумму больше 100 000 Р.

- Сумма в кассе больше той, что указана в кассовых документах (приходных и расходных кассовых ордерах, кассовой книге). Это называется неоприходованием или неполным оприходованием в кассу денежной наличности.

- Превышен лимит кассового остатка.

За эти нарушения юрлицам могут назначить штраф в 40 000—50 000 Р, должностным лицам и ИП — 4000—5000 Р. Должностные лица — это, например, руководитель или главный бухгалтер. За одно нарушение штрафуют одно должностное лицо.

Отдельные штрафы есть за неприменение кассового аппарата (непробитие кассового чека):

- юрлицам — 75—100 % от суммы расчетов без кассы, минимум 30 000 Р;

- должностным лицам и ИП — 25—50% от суммы расчетов без кассы, минимум 10 000 Р.

За повторную продажу товаров без кассы наказывают — при условии, что сумма расчетов — 1 млн рублей и более. Налоговики могут приостановить деятельность компании или ИП до 90 суток, а должностных лиц (руководитель, главный бухгалтер) — дисквалифицировать на срок от одного года до двух лет.

О чем нужно помнить

- Кассу должны вести все организации, у кого есть расчеты наличными. Для ИП из кассовых документов обязательны только документы на выдачу зарплаты работникам наличными.

- Если кассиров несколько и они передают деньги друг другу, каждый из них ведет книгу учета принятых и выданных кассиром денежных средств.

- Хранить деньги в кассе можно только в пределах лимита остатка наличных денег. Этот лимит организации рассчитывают самостоятельно, по формулам, разработанным Центробанком. Малые предприятия и ИП могут не устанавливать лимит и хранить любые суммы наличными.

- Рассчитываться наличными между организациями и ИП можно только в пределах 100 000 Р по одному договору.

- За нарушение кассовой дисциплины налоговая может оштрафовать ИП, организацию, ее директора и главного бухгалтера.

Рассказываем об основных отчётах в 1С:Рознице: отчёты по чекам, продажам и возвратам, продажам по дисконтным картам.

Содержание статьи:

Отчёт по чекам

Этот отчёт показывает чеки со статусом «Архивный» — то есть чеки из закрытых смен.

Отчётом пользуются, например, чтобы определить количество и сумму чеков продажи и возврата, среднюю сумму чека продажи и возврата. Эти суммы можно посмотреть для отдельного магазина в сети, по конкретной кассе или кассиру.

Как построить отчёт: в меню Продажи выбрать пункт «Отчеты по продажам» и найти там «отчёт по чекам».

1. Чеки в отчёте можно отфильтровать по дате: посмотреть период или один день.

2. Чеки можно вывести по отдельному магазину, кассе или кассиру.

-

В отчёте выводится:

- общее количество чеков, количество чеков продажи и возвратов

- сумма чеков продажи и сумма чеков возврата

- средние показатели: средняя сумма чека продажи, средняя сумма чека возврата, среднее количество товаров в чеке

Средний чек

В 1С:Рознице нет отдельного отчёта по среднему чеку — его можно посмотреть в общем «Отчёте по чекам». Колонка со средним чеком в середине:

Отчёт по продажам

В отчёте отображаются продажи покупателю и возвраты. В отчёт попадают возвраты, оформленные с помощью документов:

реализация

отчёт о розничных продажах

Чеки ККМ (для незакрытых кассовых смен)

Возврат товаров от покупателя в разрезе организаций, магазинов, складов, продавцов.

Отчёт «Продажи» можно детализировать до конкретных позиций номенклатуры с учетом или без учета характеристик. Например, можно посмотреть возвраты определенных курток Х только синего или только красного цвета.

Как построить отчёт: нужно открыть меню Продажи, «Отчёт по продажам»

-

На каждом уровне группировки выводится:

- количество проданного товара

- суммы продаж по розничной цене и с учетом скидки

- средние розничные цены продаж с учетом и без учета скидок

Если в отчете стоит отрицательное значение, значит в указанный период времени продажи товара не было, а был его возврат.

Продажи по дисконтным картам чека

Этот отчёт используется для анализа продаж в разрезе дисконтных карт. В отчете производится детальный анализ сумм и скидок по каждому чеку, по которому была предоставлена скидка по дисконтной карте.

Как построить отчёт: в меню «Продажи» выбрать «Отчеты по продажам» и открыть отчёт «Продажи по дисконтным картам»

-

В отчете отражаются следующие показатели:

- количество чеков, пробитых по дисконтным картам

- количество чеков на номенклатуру (т.е. количество различных позиций номенклатуры, пробитых по дисконтным картам)

- количество товаров (количество номенклатурных позиций)

- сумма со скидкой

- сумма скидки

- сумма без скидки

- процент скидки (сумма скидки, отнесенная к сумме продаж без скидки, в процентах)

По умолчанию в отчёт выводятся строки номенклатуры с учетом характеристики и единицы измерения, сгруппированные по магазину и дисконтным картам. Можно вывести этот отчёт по конкретной дисконтной карте или списку карт.

Автор статьи

Татьяна Горелова

Специалист по розничным решениям и кассовому оборудованию