Порядок определения ликвидационной стоимости

Для целей ФСБУ 6/2020 ликвидационной стоимостью (ЛС) объекта основных средств (ОС) считается величина, которую организация получила бы в случае выбытия данного объекта, после вычета предполагаемых затрат на выбытие. При этом объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования (СПИ) и находился бы в состоянии, характерном для конца срока полезного использования (п. 30 ФСБУ 6/2020).

Положения ФСБУ 6/2020, равно как и иные нормы законодательства о бухгалтерском учёте и официальные разъяснения контролирующих органов, не содержат методики определения ликвидационной стоимости. Однако они допускают, что ликвидационная стоимость может равняться нулю в конце срока полезного использования.

В ФСБУ 6/2020 перечислены ситуации, при которых ликвидационная стоимость объекта ОС считается равной нулю (п. 31 ФСБУ 6/2020):

-

не ожидаются поступления от выбытия объекта основных средств в конце срока полезного использования, в том числе от продажи материальных ценностей, остающихся от его выбытия;

-

ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

-

ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Ликвидационная стоимость определяется при первоначальном признании ОС и является оценочным значением (п. 37 ФСБУ 6/2020).

Оценить сумму ЛС при принятии к учету нужно так, как если бы ОС достигло окончания СПИ и находилось бы в состоянии, характерном для окончания СПИ.

Легкий переход на ФСБУ 6/2020. Подготовим шаблоны таблиц по каждому основному средству, обоснование стоимостного критерия ОС, сформируем корректировочные бухгалтерские записи и проводки для бухгалтерского учета.

Таким образом, ликвидационная стоимость определяется как стоимость аналогичного основного средства, бывшего в употреблении в течение установленного организацией срока полезного использования.

Например, представляется возможным определить ликвидационную стоимость по автомобилям и транспортным средствам. Особенно в условиях, когда в организации производится систематическое обновление автопарка и имеется информация о доходах, полученных от выбытия бывших в эксплуатации автомобилей и расходах, связанных с этим выбытием.

По другим объектам основных средств, при выбытии которых не ожидаются значимые поступления, ликвидационная стоимость может быть признана нулевой. Например, когда расходы, связанные с утилизацией ОС по окончании СПИ, превышают возможные суммы поступлений, или же поступления не планируются вовсе.

Ликвидационная стоимость может быть признана нулевой, даже если организация предполагает продажу основного средства по истечении установленного срока полезного использования. Но при этом предполагаемая цена продажи ОС не является существенной по отношению к его первоначальной стоимости. Другими словами, предполагаемая цена продажи основного средства не должна оказывать существенного влияния на величину амортизационных отчислений. Уровень существенности цены продажи ОС организация определяет самостоятельно.

К примеру, если предполагаемая стоимость продажи составляет менее 5% от первоначальной стоимости, ликвидационная стоимость ОС будет равняться нулю. При установлении нулевой ликвидационной стоимости необходимо оценить влияние этого решения на показатели бухгалтерской отчётности, чтобы нулевая остаточная стоимость не оказала существенного влияния на экономические решения пользователей финансовой отчетности.

Аргументом в пользу установления нулевой остаточной стоимости может служить принцип рациональности. Согласно ему, затраты на формирование информации о конкретном объекте бухгалтерского учета не должны существенно превышать полезность этой информации для пользователей финансовой отчётности (п. 6 ПБУ 1/2008).

При этом, важно обратить внимание, что ликвидационная стоимость является одним из элементов амортизации, которых всего три: СПИ, ЛС и способ начисления амортизации.

Элементы амортизации объекта ОС подлежат проверке на соответствие условиям использования в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам такой проверки организация принимает решение об изменении соответствующих элементов амортизации.

Возникшие корректировки отражаются в бухгалтерском учете как изменения оценочных значений (абз. 2 п. 37 ФСБУ 6/2020). Таким образом, тестирование значений ЛС, СПИ и способа амортизации являются обязательным требованием, итогами которого является либо подтверждение существующих величин, либо их пересмотр, в соответствии с новыми условиями их использования.

Ликвидационная стоимость – это расчетная величина, определяемая уполномоченными сотрудниками субъективно, на основании собственного опыта и своего профессионального суждения (рекомендация Р-96/2018-КпР «Профессиональное суждение» НРБУ БМЦ от 17.12.2018).

Необходимой информацией для определения ЛС могут обладать работники организации, отвечающие за эксплуатацию приобретаемых активов: машин, оборудования, приборов, транспортных средств и т.п. Это может быть информация о намерениях продажи или утилизации ОС с истекающим СПИ. Также это может быть информация о наличии либо отсутствии материальных ценностей в связи с выбытием ОС и о расходах на их выбытие: продажу, разборку или утилизацию.

Собрать необходимую информацию об элементах амортизации объектов ОС следует даже в тех случаях, когда организация намерена определить ЛС как нулевую (п. 31 ФСБУ 6/2020). Поскольку ликвидационная стоимость является оценкой, информацию о ЛС могут предоставить специалисты, использующие основные средства в деятельности организации, а также лица, определяющие в организации дальнейшую судьбу основных средств после полного исчерпания ими срока полезного использования.

В случае отражения в бухгалтерском учете «нулевой» ликвидационной стоимости основных средств или отдельных их групп бухгалтерские расчеты следует подкрепить справками или заключениями от технических специалистов.

При отсутствии в организации компетентных специалистов можно обратиться к оценщикам. Они определят рыночную стоимость основного средства, но так, как если бы объект на дату оценки уже эксплуатировался в течение всего срока его полезного использования.

При определении ликвидационной стоимости автомобилей допустимо опираться на данные сайтов продаж автотранспортных средств. За основу можно взять технические характеристики и пробег, аналогичные предполагаемому состоянию собственного автотранспорта на конец срока полезного использования. Также можно использовать данные местных автодилеров. Например, проанализировать, по какой стоимости можно будет сдать автотранспорт по программе трейд-ин в конце срока использования.

Особое внимание следует уделить недвижимости, облагаемой налогом на имущество по среднегодовой стоимости. Искажение элементов амортизации может привести к разногласиям с налоговыми органами по размеру базы налога на имущество и возможным налоговым потерям.

Проверка ликвидационной стоимости

С 2022 года определение и проверка ликвидационной стоимости ОС является регулярной процедурой, проводимой в конце каждого года. По этой причине необходимо наладить в организации данный бизнес-процесс при взаимодействии с компетентными подразделениями организации:

-

утвердить комиссию по определению ликвидационной стоимости;

-

утвердить график предоставления информации в финансовую (бухгалтерскую) службу организации;

-

утвердить процедуру оценки ликвидационной стоимости основных средств компетентными подразделениями;

-

произвести документальное оформление операций (служебные записки, расчеты, профессиональное суждение).

По итогам данной процедуры следует оформить документ. Это может быть акт, протокол, ведомость, заключение комиссии, справка-расчет и т.п. В нем будут отражены результаты определения или проверки ликвидационной стоимости ОС.

Подводим итоги

ФСБУ 6/2020 не содержит методики определения ликвидационной стоимости. При этом, он допускает, что ликвидационная стоимость может равняться нулю в конце срока полезного использования. Ликвидационная стоимость основных средств определяется субъективной оценкой, и ее могут дать только специалисты, использующие эти основные средства в деятельности организации.

Документальным основанием для определения ликвидационной стоимости могут быть служебные записки, расчеты. Применительно к автомобилям это могут также быть распечатки с сайтов продаж автомобилей и автодилеров.

Собрать и проанализировать необходимую информацию об элементах амортизации объектов ОС, оформить профессиональное суждение о размере ЛС следует даже в тех случаях, когда организация намерена определить ЛС как нулевую (п. 31 ФСБУ 6/2020).

Источник: сайт компании «Правовест Аудит».

Порядок определения ликвидационной стоимости

Для целей ФСБУ 6/2020 ликвидационной стоимостью (ЛС) объекта основных средств (ОС) считается величина, которую организация получила бы в случае выбытия данного объекта, после вычета предполагаемых затрат на выбытие. При этом объект основных средств рассматривается таким образом, как если бы он уже достиг окончания срока полезного использования (СПИ) и находился бы в состоянии, характерном для конца срока полезного использования (п. 30 ФСБУ 6/2020). Положения ФСБУ 6/2020, равно как и иные нормы законодательства о бухгалтерском учёте и официальные разъяснения контролирующих органов, не содержат методики определения ликвидационной стоимости. Однако они допускают, что ликвидационная стоимость может равняться нулю в конце срока полезного использования.

В ФСБУ 6/2020 перечислены ситуации, при которых ликвидационная стоимость объекта ОС считается равной нулю (п. 31 ФСБУ 6/2020):

- не ожидаются поступления от выбытия объекта основных средств в конце срока полезного использования, в том числе от продажи материальных ценностей, остающихся от его выбытия;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не является существенной;

- ожидаемая к поступлению сумма от выбытия объекта основных средств не может быть определена.

Ликвидационная стоимость определяется при первоначальном признании ОС и является оценочным значением (п. 37 ФСБУ 6/2020).

Оценить сумму ЛС при принятии к учету нужно так, как если бы ОС достигло окончания СПИ и находилось бы в состоянии, характерном для окончания СПИ.

Таким образом, ликвидационная стоимость определяется как стоимость аналогичного основного средства, бывшего в употреблении в течение установленного организацией срока полезного использования.

Например, представляется возможным определить ликвидационную стоимость по автомобилям и транспортным средствам. Особенно в условиях, когда в организации производится систематическое обновление автопарка и имеется информация о доходах, полученных от выбытия бывших в эксплуатации автомобилей и расходах, связанных с этим выбытием. По другим объектам основных средств, при выбытии которых не ожидаются значимые поступления, ликвидационная стоимость может быть признана нулевой. Например, когда расходы, связанные с утилизацией ОС по окончании СПИ, превышают возможные суммы поступлений, или же поступления не планируются вовсе.

Ликвидационная стоимость может быть признана нулевой, даже если организация предполагает продажу основного средства по истечении установленного срока полезного использования. Но при этом предполагаемая цена продажи ОС не является существенной по отношению к его первоначальной стоимости. Другими словами, предполагаемая цена продажи основного средства не должна оказывать существенного влияния на величину амортизационных отчислений. Уровень существенности цены продажи ОС организация определяет самостоятельно. К примеру, если предполагаемая стоимость продажи составляет менее 5% от первоначальной стоимости, ликвидационная стоимость ОС будет равняться нулю. При установлении нулевой ликвидационной стоимости необходимо оценить влияние этого решения на показатели бухгалтерской отчётности, чтобы нулевая остаточная стоимость не оказала существенного влияния на экономические решения пользователей финансовой отчетности.

Аргументом в пользу установления нулевой остаточной стоимости может служить принцип рациональности. Согласно ему, затраты на формирование информации о конкретном объекте бухгалтерского учета не должны существенно превышать полезность этой информации для пользователей финансовой отчётности (п. 6 ПБУ 1/2008).

При этом, важно обратить внимание, что ликвидационная стоимость является одним из элементов амортизации, которых всего три: СПИ, ЛС и способ начисления амортизации. Элементы амортизации объекта ОС подлежат проверке на соответствие условиям использования в конце каждого отчетного года, а также при наступлении обстоятельств, свидетельствующих о возможном изменении элементов амортизации. По результатам такой проверки организация принимает решение об изменении соответствующих элементов амортизации. Возникшие корректировки отражаются в бухгалтерском учете как изменения оценочных значений (абз.2 п. 37 ФСБУ 6/2020). Таким образом, тестирование значений ЛС, СПИ и способа амортизации являются обязательным требованием, итогами которого является либо подтверждение существующих величин, либо их пересмотр, в соответствии с новыми условиями их использования.

Ликвидационная стоимость — это расчетная величина, определяемая уполномоченными сотрудниками субъективно, на основании собственного опыта и своего профессионального суждения (рекомендация Р-96/2018-КпР «Профессиональное суждение» НРБУ БМЦ от 17.12.2018). Необходимой информацией для определения ЛС могут обладать работники организации, отвечающие за эксплуатацию приобретаемых активов: машин, оборудования, приборов, транспортных средств и т.п. Это может быть информация о намерениях продажи или утилизации ОС с истекающим СПИ. Также это может быть информация о наличии либо отсутствии материальных ценностей в связи с выбытием ОС и о расходах на их выбытие: продажу, разборку или утилизацию. Собрать необходимую информацию об элементах амортизации объектов ОС следует даже в тех случаях, когда организация намерена определить ЛС как нулевую (п. 31 ФСБУ 6/2020). Поскольку ликвидационная стоимость является оценкой, информацию о ЛС могут предоставить специалисты, использующие основные средства в деятельности организации, а также лица, определяющие в организации дальнейшую судьбу основных средств после полного исчерпания ими срока полезного использования.

В случае отражения в бухгалтерском учете «нулевой» ликвидационной стоимости основных средств или отдельных их групп бухгалтерские расчеты следует подкрепить справками или заключениями от технических специалистов. При отсутствии в организации компетентных специалистов можно обратиться к оценщикам. Они определят рыночную стоимость основного средства, но так, как если бы объект на дату оценки уже эксплуатировался в течение всего срока его полезного использования.

При определении ликвидационной стоимости автомобилей допустимо опираться на данные сайтов продаж автотранспортных средств. За основу можно взять технические характеристики и пробег, аналогичные предполагаемому состоянию собственного автотранспорта на конец срока полезного использования. Также можно использовать данные местных автодилеров. Например, проанализировать, по какой стоимости можно будет сдать автотранспорт по программе трейд-ин в конце срока использования.

Особое внимание следует уделить недвижимости, облагаемой налогом на имущество по среднегодовой стоимости. Искажение элементов амортизации может привести к разногласиям с налоговыми органами по размеру базы налога на имущество и возможным налоговым потерям.

Проверка ликвидационной стоимости

С 2022 г. определение и проверка ликвидационной стоимости ОС является регулярной процедурой, проводимой в конце каждого года. По этой причине необходимо наладить в организации данный бизнес-процесс при взаимодействии с компетентными подразделениями организации:

- утвердить комиссию по определению ликвидационной стоимости;

- утвердить график предоставления информации в финансовую (бухгалтерскую) службу организации;

- утвердить процедуру оценки ликвидационной стоимости основных средств компетентными подразделениями;

- произвести документальное оформление операций (служебные записки, расчеты, профессиональное суждение).

По итогам данной процедуры следует оформить документ. Это может быть акт, протокол, ведомость, заключение комиссии, справка-расчет и т.п. В нем будут отражены результаты определения или проверки ликвидационной стоимости ОС.

Подводим итоги

ФСБУ 6/2020 не содержит методики определения ликвидационной стоимости. При этом, он допускает, что ликвидационная стоимость может равняться нулю в конце срока полезного использования. Ликвидационная стоимость основных средств определяется субъективной оценкой, и ее могут дать только специалисты, использующие эти основные средства в деятельности организации.

Документальным основанием для определения ликвидационной стоимости могут быть служебные записки, расчеты. Применительно к автомобилям это могут также быть распечатки с сайтов продаж автомобилей и автодилеров.

Собрать и проанализировать необходимую информацию об элементах амортизации объектов ОС, оформить профессиональное суждение о размере ЛС следует даже в тех случаях, когда организация намерена определить ЛС как нулевую (п. 31 ФСБУ 6/2020).

ФСБУ 6/2020 «Основные средства» с 2022 года обязывает устанавливать ликвидационную стоимость по объектам ОС. Расскажем, как определить ликвидационную стоимость, где ее отразить в 1С и как она влияет на расчет налога на имущество.

Содержание

- Ликвидационная стоимость по ФСБУ 6

- Определение ликвидационной стоимости

- Когда ликвидационная стоимость равна нулю

- Ликвидационная стоимость автомобиля по ФСБУ 6

- Где отразить ликвидационную стоимость в 1С

- Изменение ликвидационной стоимости

- Влияние ликвидационной стоимости на расчет налога на имущество

Определение ликвидационной стоимости

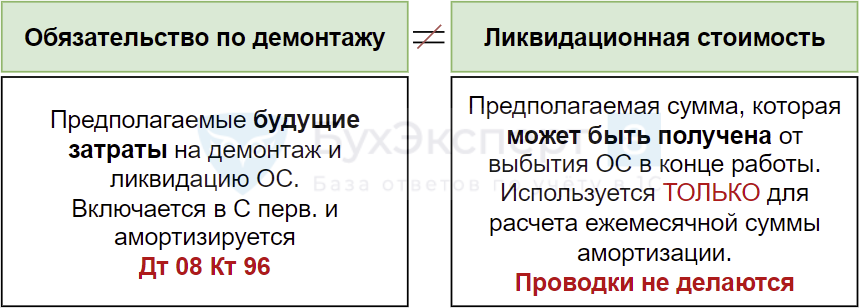

Ликвидационная стоимость ОС по ФСБУ 6/2020 (С ликв.) — это оценочная (предполагаемая) сумма, которая может быть получена от выбытия ОС (включая стоимость матценностей от выбытия) после вычета предполагаемых затрат на выбытие в конце его работы.

Ликвидационная стоимость ОС используется только для расчета ежемесячной суммы амортизации. Проводки по ней не формируются. (п. 30 ФСБУ 6/2020).

Не следует путать понятия Обязательство по демонтажу и Ликвидационная стоимость.

Определение ликвидационной стоимости — оценочное значение. Данные могут быть взяты из различных источников, например, с сайтов продаж (Avito и др.). Подробнее Ликвидационная стоимость автомобиля по ФСБУ 6.

Когда ликвидационная стоимость равна нулю

С ликв. может быть нулевой, если (п. 31 ФСБУ 6/2020):

- не ожидается поступлений от выбытия ОС в конце СПИ, в т. ч. от продажи матценностей, остающихся от выбытия;

- ожидаемая сумма от выбытия ОС несущественна, в УП установить критерий существенности;

- ожидаемая сумма не может быть определена:

- нет активного рынка по продаже объекта;

- объект впервые появился на рынке, уникальный объект, нет аналогов на рынке.

Ликвидационная стоимость автомобиля по ФСБУ 6

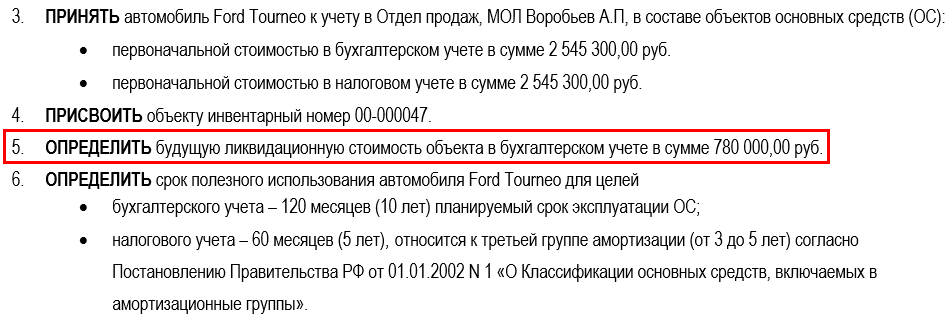

08 апреля 2020 приобретен автомобиль Ford Tourneo. Автомобиль планируется использовать в течение 10 лет, а далее продать.

Для определения ликвидационной стоимости по ФСБУ 6/2020 проанализированы специализированные сайты продаж автотранспорта на примерную стоимость продажи автомобиля Ford Tourneo возрастом 10 лет.

Ликвидационная стоимость установлена 780 000 руб.

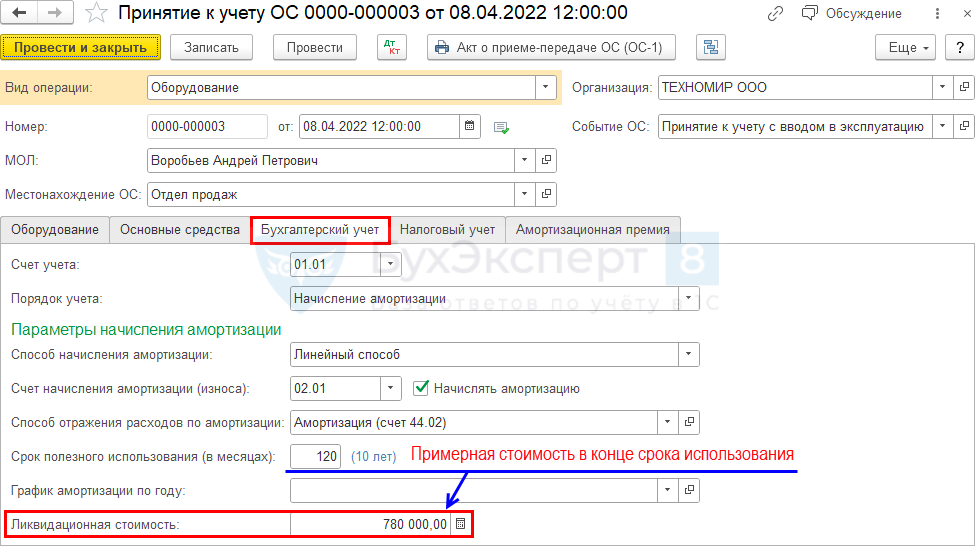

Где отразить ликвидационную стоимость в 1С

Если ликвидационная стоимость:

- равна нулю, то для принятия ОС к учету используется любой из документов:

- Принятие к учету ОС;

- Поступление (акт, накладная, УПД) вида операции Основные средства;

- не равна нулю, то используется только документ:

- Принятие к учету ОС.

В документе Поступление (акт, накладная, УПД) вид операции Основные средства нельзя установить ликвидационную стоимость: в нем она равна нулю.

Изменение ликвидационной стоимости

Ликвидационную стоимость необходимо проверять в конце каждого года — она может поменяться. Корректировки С ликв. отражаются как изменение оценочных значений — перспективно:

- изменение С ликв. влияет на расчет амортизации в будущем, за предыдущие периоды она не корректируется (п. 37 ФСБУ 6/2020, п. 2 ПБУ 21/2008).

Подробнее об изменении ликвидационной стоимости в 1С Бухгалтерия 3.0.

Влияние ликвидационной стоимости на расчет налога на имущество

При расчете остаточной стоимости для исчисления налога на имущество ликвидационная стоимость НЕ учитывается (Письмо Минфина от 22.12.2020 N 03-05-05-01/112530).

См. также:

- Комментарии по ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения»

- Что такое ликвидационная стоимость ОС и как ее определить по ФСБУ 6?

- Амортизация. Способ начисления. Ликвидационная стоимость

- Загрузка СПИ и ликвидационной стоимости ОС при пересмотре элементов амортизации

- Практика применения ФСБУ 6, ФСБУ 26 в 1С — Часть 2

- Последний шанс без ошибок перейти на ФСБУ 6 в 1С

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(4 оценок, среднее: 3,75 из 5)

![]() Загрузка…

Загрузка…

Содержание страницы

- Что собой представляет ликвидационная стоимость?

- Разновидности ликвидационной стоимости

- Порядок оценки ликвидационной стоимости

- Формула для проведения расчетов

- Нюансы при определении ЛС

Расчет ликвидационной стоимости актуален при необходимости продажи активов предприятия в сжатые сроки. Позволяет быстро продать объекты по оптимальной цене. Стоимость должна быть привлекательной для потенциальных клиентов, но не сильно заниженной. Для ее определения потребуется принимать во внимание множество факторов.

В чем разница между справедливой, ликвидационной и залоговой стоимостью?

Что собой представляет ликвидационная стоимость?

Ликвидационная стоимость – это цена активов предприятия, из которой вычтены издержки при реализации.

Уменьшение стоимости обусловлено необходимостью продажи объектов в сжатые сроки, возникшей вследствие следующих факторов:

- Банкротство компании.

- Необходимость расчетов с кредиторами.

- Продажа предприятия.

- Оптимизация производственных мощностей.

- Необходимость приобретения нового оборудования взамен устаревшего.

- Изменение направления деятельности предприятия.

Что нужно знать о ликвидационной стоимости?

Из реальной стоимости активов вычитаются траты на комиссионные сборы, транспортировку, рекламу, хранение. Предусматривается скидка для быстрого привлечения покупателей. Вследствие всех вычетов стоимость активов снижается. Рыночная цена на объекты почти всегда выше ликвидационной стоимости.

ВАЖНО! Продажа по ликвидационной стоимости может быть выгодна предприятию в финансовом плане. Данные случаи характерны при наличии острого спроса на реализуемый актив и увеличение расценок на него. В такой ситуации компания может продать объект по стоимости, которая превышает стандартные расценки.

Разновидности ликвидационной стоимости

Ликвидационная стоимость может отражать различные показатели. Подразделяется она на следующие виды:

- Краткосрочная или принудительная. Формируется в результате срочной продажи объектов. Из-за сжатых сроков стоимость снижается до минимума. Данный показатель может потребоваться при расчетах по задолженностям, которые невозможно отложить.

- Среднесрочная. На продажу активов выделено относительно длительное время. Задача менеджера – реализация объектов по стоимости, приближенной к рыночной. Возможность отсрочки продажи позволяет грамотно провести рекламную компанию, найти покупателей.

- Долгосрочная. Долгосрочная ликвидационная стоимость определяется при необходимости списания активов. В данном случае предприятие не получит никаких средств за объекты.

Как на практике дать оценку ликвидационной стоимости?

Обычно под ликвидационной стоимостью понимаются именно расценки при продаже активов. Сокращение цен будет зависеть от двух переменных: обстоятельств реализации и профессионализма менеджера.

Как рассчитать ликвидационную стоимость?

Порядок оценки ликвидационной стоимости

Грамотное определение ЛС позволяет сократить расходы компании. В благоприятных обстоятельствах реализация активов может даже принести прибыль. Определение стоимости можно подразделить на следующие этапы:

- Анализ сведений, полученных из бухгалтерского учета. Данная информация позволяет определить балансовую стоимость активов. В рамках этапа должна быть проведена проверка наличия реализуемой собственности. Выявляется реальная рыночная стоимость объектов.

- Определение расходов по реализации. Нужно установить перечень вероятных расходов при продаже. К ним относятся траты на рекламу, размещение объявлений, поиск клиента. Также нужно учитывать расходы на хранение активов. На втором этапе определяется целесообразность продажи. Не всегда реализация активов – это наилучший вариант. Если расходы превышают ликвидационную стоимость, проще уничтожить объект.

- Разработка ликвидационного графика по каждому объекту. Отдельный график на каждый актив необходим потому, что одни объекты реализовать достаточно просто, для продажи других искать покупателя придется долго.

- Определение размера уменьшения стоимости. В первую очередь стоимость снижается на те объекты, которые сложно реализовать. Привлекательная скидка играет роль при быстром привлечении клиентов. Активы, на которые есть острый спрос, могут быть проданы по стоимости, приближенной к рыночной.

- Организация продажи. Предпринимаются действия, направленные непосредственно на реализацию имущества. Они могут включать в себя рекламные компании, поиск клиентов. Если была выявлена нецелесообразность продажи, то проводится уничтожение имущества.

Рекомендуется делать ставку не на быструю продажу, но на максимальное получение прибыли от реализации. Обычно менеджер ищет ту максимальную стоимость, при которой покупатели появятся в ближайшее время. Конкретный ее размер определяется типом активов. К примеру, реализовать новое оборудование, на который есть острый спрос, можно и по рыночной стоимости. С устаревшей техникой подобный номер не пройдет.

Формула для проведения расчетов

Существует несколько формул для определения ликвидационной стоимости. Наиболее актуальной является та, которая позволяет приблизить расценки к рыночным:

ЛС = Рыночная стоимость x (1 — Коэффициент при вынужденной реализации)

Коэффициент может составлять 0,1 – 0,5 или 10 — 50%. Точная его величина определяется в зависимости от рыночной цены на актив. Устанавливается коэффициент в результате экспертной оценки. Зависит он от следующих факторов:

- предполагаемые сроки реализации;

- амортизация оборудования и его тип;

- рыночная оценка актива;

- общая ситуация в требуемом рыночном сегменте.

Если провести экспертную оценку невозможно, коэффициент выставляется по нижней границе. То есть он будет составлять 0,5.

Примеры расчета

Предприятие в срочном порядке реализует оборудование для проведения расчета с кредиторами. Рыночная стоимость его составляет 50 000 рублей. Коэффициент вынужденной реализации вычислен не был, взята за основу нижняя планка. Расчет ЛС будет таким:

50 000 умножить на (1 — 0,5)

В результате мы получаем ликвидационную стоимость, равную 25 тысячам рублей.

ВАЖНО! Коэффициент зависит не только от характеристик активов, но и от ряда других факторов: сроки на продажу, уровень спроса. Чем больше возможностей для реализации объекта, тем выше будет коэффициент. При увеличении коэффициента повышается и ликвидационная стоимость.

Нюансы при определении ЛС

При установлении ликвидационной стоимости наблюдаются две основные ошибки: завышение или занижение цены. В первом случае актив не будет куплен, что приведет к проблемам. К примеру, к невозможности рассчитаться по долгам. Во втором случае предприятие не получит ту прибыль, которую могло бы получить.

Итак.

Ликвидационная стоимость – это оценка актива для продажи в сжатые сроки. Ее определение подразделяется на ряд этапов, в процессе которых решается вопрос с целесообразностью реализации. ЛС высчитывается на основании формулы, в которой фигурирует рыночная стоимость активов. Результаты оценки зависят от множества факторов, включающих технические характеристики объекта, спрос на него, время, отпущенное на реализацию.

С 1 января 2022 года бухгалтерский учет основных средств регламентируется предписаниями ФСБУ 6/2020 «Основные средства», окончательно заменившего ПБУ 6/01 «Учет основных средств». Это нововведение спровоцировало немалый резонанс среди бухгалтеров и финансового менеджмента предприятий, так как обязательным его требованием является оценка ликвидационной стоимости ОС. В статье дано определение ликвидационной стоимости согласно ФСБУ 6/2020, рассмотрены случаи оценки ЛС, методика ее расчета для основных групп ОС, и другие аспекты, касаемо поднятой проблемы.

Понятие ликвидационной стоимости по ФСБУ 6/2020

Согласно п. 27 ФСБУ 6/2020, стоимость основных средств уменьшается в течение всего срока эксплуатации путем начисления амортизации. Иными словами, эксплуатируемый объект ОС постоянно переносит свою стоимость на готовую продукцию (товары, услуги) и по истечении срока полезного использования (СПИ) постепенно приходит в негодность, когда использовать имущество по целевому назначению экономически неоправданно. Тогда возникает необходимость его ликвидировать.

В п. 30 ФСБУ 6/2020 сформулировано определение ликвидационной стоимости (ЛС) основных средств, как денежной суммы, которую предприятие прогнозирует получить в результате выбытия объекта ОС, включая стоимость материалов после его списания за вычетом вероятных затрат на ликвидацию. Из вышесказанного следует, что ЛС – это плановая величина, поскольку ее определяют на текущую дату, прежде чем ОС достигнет физического и морального износа.

В МСФО 16 «Основные средства» ликвидационной стоимости дается аналогичная формулировка. Следовательно, этот термин можно считать полным заимствованием из международной практики бухучета. Обратите внимание, что понятие ЛС в рамках ФСБУ 6/2020 отличается от принятого в ФСО №12 «Определение ликвидационной стоимости». Последний ориентирован на продажу активов фирмы в максимально сжатые сроки по привлекательной для покупателя цене. Методики определения ЛС согласно этим нормативно-правовым актам используются в совершенно разных ситуациях.

Когда требуется оценка ликвидационной стоимости

Чтобы ответить на вопрос о необходимости оценки ЛС обратимся к нормам действующего законодательства. В п. 37 ФСБУ 6/2020 одним из элементов амортизации является ликвидационная стоимость ОС. Значения элементов амортизации задаются одновременно с постановкой актива на баланс компании.

В п.п. 33 и 32 ФСБУ 6/2020 уточняется, что сумма амортизации ОС за отчетный период рассчитывается так, чтобы по окончании ее начисления балансовая стоимость актива равнялась его ликвидационной стоимости. Единственным основанием для остановки амортизации служит размер ЛС объекта, равный или превышающий остаточную стоимость. Соответственно, восстановление амортизации по ОС происходит, когда ликвидационная стоимость станет ниже балансовой стоимости.

В соответствии с нормами ФСБУ 6/2020 «Основные средства» оценка ликвидационной стоимости ОС – это обязательное требование, которое необходимо предусмотреть в учетной политике. Также, законодательство говорит о том, что элементы амортизации, в том числе ЛС необходимо проверять на соответствие условиям эксплуатации объектов ОС.

Методы оценки ликвидационной стоимости

Методика определения ликвидационной стоимости в целях ФСБУ 6/2020 приведена непосредственно в п.п. 30 и 31 настоящего нормативно-правового акта. Для всех групп основных средств принцип определения ликвидационной стоимости идентичный: ЛС = ПВ-ЗВ, где ПВ – поступления от ликвидации ОС (включая материальные ценности), а ЗВ – затраты на ликвидацию объекта. На практике, при оценке ликвидационной стоимости одного ее определения будет недостаточно, так как основные средства, подлежащие ликвидации могут быть изношены как полностью, так и частично. Далее, рассмотрим частные случаи оценки ЛС:

1. У основных средств закончился СПИ, и они достигли полного износа, из-за чего их дальнейшая эксплуатация невозможна или экономически невыгодна. Эти объекты подлежат ликвидации, когда предприятие может получить набор материалов, часть из которых представляют ценность (их можно продать или использовать для внутрихозяйственных нужд), а оставшаяся часть представляет собой мусор и подлежит утилизации. Ликвидация таких ОС требует трудовых и материальных затрат на снос, вывоз мусора, рекультивацию участка, демонтаж, разборку на узлы, транспортировку металлолома.

2. Основные средства изношены не полностью, так как их СПИ значительно меньше реального срока службы. Предприятия в праве самостоятельно устанавливать СПИ для основных средств: например, можно обновлять машинно-транспортный парк каждые 5 лет, задолго до того момента, когда транспорт достигнет состояния полного износа. Тогда ЛС будет равна остаточной стоимости ОС, соответственно и затраты на ликвидацию объектов будут иные, чем в случае с непригодным имуществом: это предпродажная подготовка и маркетинг.

В зависимости от планов на дельнейшее использование ОС по окончании срока его эксплуатации, прогнозируемый набор материальных ценностей (МЦ) может признаваться:

-

запасами – если МЦ предполагается использовать на внутрихозяйственные нужды предприятия в течение периода не более 12 месяцев, реализовать по рыночной цене, сдать металлом по действующим закупочным ценам (ФСБУ 5/2019 «Запасы»);

-

долгосрочными активами к продаже – если компания собирается продать МЦ в рамках деятельности, не являющейся для нее основной (ПБУ 16/02 «Информация по прекращаемой деятельности»);

-

капитальными вложениями – если использование МЦ предполагает длительный цикл более 12 месяцев (ФСБУ 26/2020 «Капитальные вложения).

П. 31 ФСБУ 6/2020 дает возможность установить нулевую ЛС в тех ситуациях, когда в результате выбытия ОС не предполагается получение ценных материалов, либо ликвидационная стоимость настолько незначительная, что ею можно пренебречь. Также, законодательство признает, что ликвидационная стоимость может равняться нулю, если ее невозможно рассчитать. Это существенно сближает алгоритм начисления амортизации с теми правилами и нормами, которые применялись ранее.

Кто проводит оценку ликвидационной стоимости

ФСБУ 6/2020 не уточняет, кто должен заниматься оценкой ОС, поэтому для решения этой задачи можно привлечь бухгалтерию, создать специальную комиссию внутри предприятия, либо обратиться к услугам профессионального оценщика. Рассмотрим эти варианты подробнее:

1. Расчет суммы ЛС бухгалтером антикризисное решение для любой компании. В противовес экономии выступают такие минусы, как нагрузка на бухгалтерию, необоснованность расчетов, отсутствие документального подтверждения суммы ЛС.

2. Создание комиссии или подразделения для оценки ЛС основных средств как и в первом случае, относительно экономный способ, однако сложный в реализации. Мало того, что подразделение нужно собирать из компетентных специалистов, так еще и необходим постоянный контроль его функционирования.

3. Услуги независимого оценщика вариант, требующий материальных затрат, но обладающий рядом преимуществ:

-

снятие нагрузки с бухгалтерии, что особенно важно во время сдачи отчетности;

-

получение данных в удобном формате с возможностью включения в баланс;

-

обоснование ликвидационной стоимости ВНА;

-

полное документальное сопровождение услуги; консультирование по вопросам оценки ЛС.

Итог

Оценка ликвидационной стоимости ОС новая и довольно специфическая процедура для отечественного бухгалтерского учета. У нее достаточно много особенностей и подводных камней. Необходимо не только принять к учету ОС, но и понимать насколько он может быть ценным по истечении срока эксплуатации. Важно изучить справочную и нормативную литературу, СНИПы, технические паспорта, уметь максимально точно определять объемы годных остатков, выбрать наиболее эффективный способ разборки объекта, спрогнозировать количество мусора, Очевидно, оценка ликвидационной стоимости колоссальный труд, который требует огромных усилий и времени. Поэтому наилучшим решением для вас будет доверить эту работу профессионалам.