Не совсем так. В примере потеряно право на двойной вычет, но сохранилось право на «одинарный». И мы не исправляем заявление, а вводим новое заявление с указанием правильного вычета с октября 2018. Когда мы вводим новое заявление, оно отменяет действие предыдущего заявления. Т.е. до октября 2018 останется двойной вычет, а с октября 2018 будет предоставляться «одинарный».

Если бы сотрудница совсем потеряла право на вычет с октября 2018, то мы бы просто в исходном заявлении установили месяц окончания — Сентябрь 2018.

А в случае, если как у Вас, вычет не нужно применять совсем с начала действия Заявления, то единственный вариант — отменить исходное заявление.

Добавить в «Нужное»

Может ли работодатель удержать ошибочно начисленный вычет на детей

Если у работника есть дети в возрасте до 18 лет (либо дети – учащиеся по очной форме обучения в возрасте до 24 лет), то при соблюдении определенных условий он имеет право на детский вычет по НДФЛ (пп. 4 п. 1 ст. 218 НК РФ). Чтобы его получить, работник должен написать заявление на вычет. В отсутствие заявления работодатель не должен предоставлять вычет сотруднику.

Если работник трудится на двух работах или больше, то вычет на ребенка он вправе получать только на одной из них (п. 3 ст. 218 НК РФ). Но бывает так, что работник по незнанию или по ошибке оформляет заявления на вычет на обоих местах работы. Либо бухгалтер компании берет на себя инициативу и без заявления предоставляет детский вычет тому работнику, у которого есть ребенок, предполагая, что больше нигде этот вычет сотрудник не получает. А когда все выясняется, в расчетном листке появляется строка с меньшей суммой к выплате работнику на руки. Что это значит?

Излишне предоставленный вычет

К чему приводит ошибочно начисленный вычет? В первую очередь к неполной уплате НДФЛ в бюджет с доходов работника, а значит, и к тому, что за месяцы предоставления вычета сотрудник получает на руки зарплату в чуть большем размере, чем должен был. Чтобы объяснить почему, разберем пример.

У дизайнера Иванова А.М. есть один пятилетний ребенок, в связи с чем он имеет право на вычет в размере 1400 руб. (пп. 4 п. 1 ст. 218 НК РФ). У него есть основная работа в ООО «Икс», где он трудится с 2016 года. 2 июля 2018 года он устроился на работу по совместительству в ООО «Игрек». Заявление на вычет в ООО «Игрек» он не писал. Но ООО «Игрек» все же предоставляло ему детский вычет с июля по октябрь 2018 года.

Зарплата Иванова А.М. в ООО «Игрек» составляет 16 000 руб. Если бы вычет в ООО «Игрек» ему не предоставлялся, то НДФЛ с указанной зарплаты составил бы 2080 руб. (16 000 руб. х 13%). Соответственно, Иванов А.М. получал бы каждый месяц 13 920 руб. (16 000 руб. – 2080 руб.).

А с учетом вычета НДФЛ составил 1898 руб. ((16 000 руб. – 1400 руб.) х 13%). И поэтому Иванов А.М. получал на руки 14 102 руб. (16 000 руб. – 1898 руб.).

Таким образом, за период с июля по октябрь 2018 года Иванов А.М. получил больше, чем должен был, на 728 руб. (14 102 руб. х 4 мес. – 13 920 руб. х 4 мес.). Эту сумму работодатель должен будет удержать из зарплаты работника за ноябрь 2018 года. В итоге сумма НДФЛ с ноябрьской зарплаты составит: 2808 руб. (16 000 руб. х 13% + 728 руб.). А работник получит 13 192 руб. (16 000 руб. – 2808 руб.)

Как видим, с работника никто не взыскивает принудительно всю сумму излишне предоставленных вычетов. С него взыскивают неправильно удержанный налог (излишне выплаченную зарплату).

Но общий размер удержаний из заработной платы не может превышать 20% от нее (ст. 138 ТК РФ). Так что если компания долго предоставляла работнику вычет, а зарплата у него маленькая, то возможно удерживать излишне выплаченное работодатель будет частями в течение нескольких месяцев.

Отметим, что за уплату НДФЛ позже срока, а именно это и происходит в рассмотренной ситуации с налоговой точки зрения, будет отвечать организация, как налоговый агент. По мнению Минфина, организация должна будет уплатить пени и штраф (ст. 123 НК РФ, Письмо Минфина от 16.02.2015 N 03-02-07/1/6889). А вот работнику пени начислить не должны. Вопрос с пенями у работника может встать, только если работодатель не сможет удержать излишне выплаченную зарплату до конца года.

Ошибочный имущественный налоговый вычет

Ситуация, когда бухгалтер по ошибке предоставляет имущественный вычет, достаточно экзотична. Но теоретически возможна. В этом случае с момента выявления недоимки по НДФЛ точно так же, как и при излишнем предоставлении детского вычета, бухгалтер будет доудерживать налог из последующих доходов работника до конца текущего года.

Однако в случае с имущественным вычетом речь идет, как правило, о заметно бОльших суммах. И не всегда после такой ошибки работодателю удается удержать всю сумму НДФЛ до конца года. Тогда работодатель:

- либо сообщит в ИФНС о неполном удержании налога (п. 5 ст. 226 НК РФ), и работнику придется самому доплатить недоимку;

- либо доудержит НДФЛ из доходов работника за следующий год.

- Опубликовано 08.02.2022 10:02

- Автор: Administrator

- Просмотров: 38339

С 2023 г. вычеты могут задваиваться в одном месяце! Подробности тут

«Спасите-помогите! У сотрудника задвоился (затроился…) вычет по НДФЛ! Что делать???», — такие сообщения в бухгалтерских чатах мы видим достаточно часто. Однако далеко не все знают, что это может быть как ошибкой в работе 1С, так и вполне корректным поведением программы. В данной публикации будем разбираться с такими ситуациями в программах 1С. Сохраняйте статью в закладках, делитесь с коллегами, это здорово выручит их в трудную минуту!

Давайте пробежимся по возможностям программ 1С, касающихся вычетов по НДФЛ.

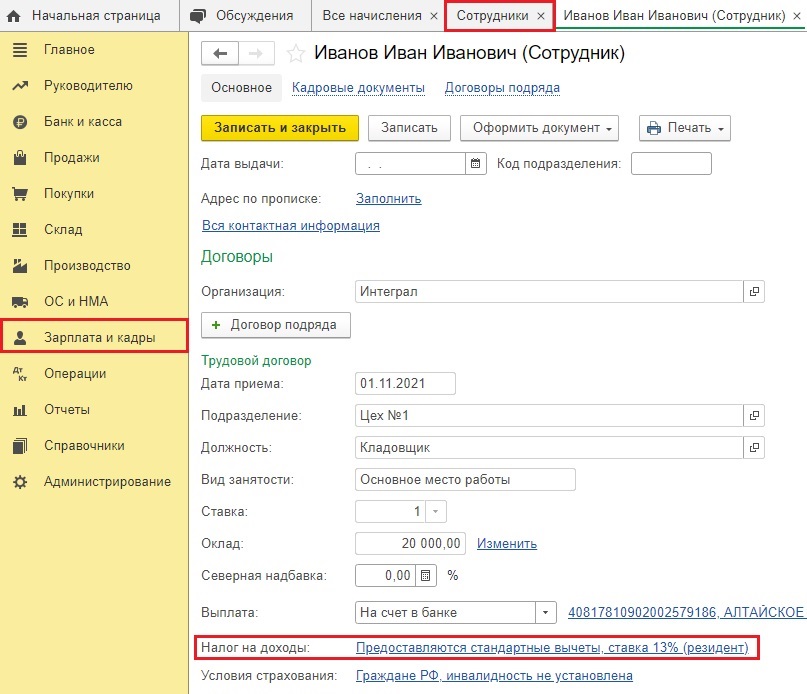

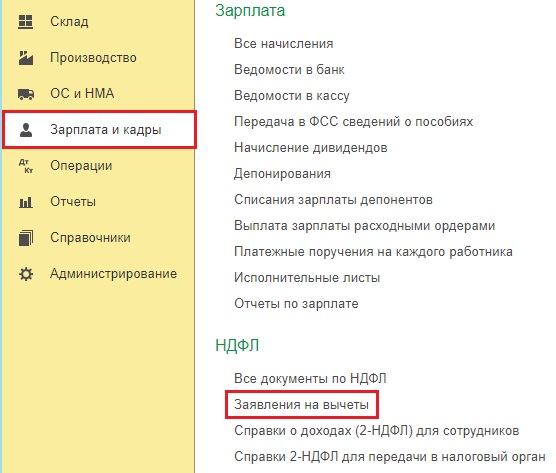

Для начала напомним, что ввод вычетов в программе 1С: Бухгалтерия предприятия ред. 3.0 возможен в нижней части карточки сотрудника в разделе «Зарплата и кадры» — «Сотрудники», либо в пункте «Заявления на вычеты» этого же раздела.

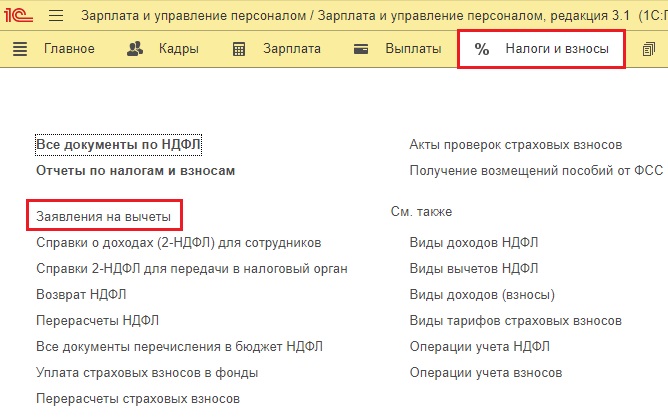

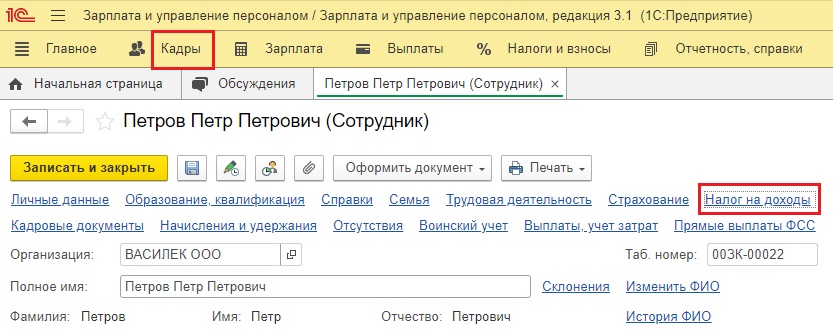

В 1С: ЗУП ред. 3.1 документ «Заявление на вычеты по НДФЛ» можно ввести разделе «Налоги и взносы» – «Заявления на вычеты», а также из карточки сотрудника в разделе «Кадры» – «Сотрудники» – «Налог на доходы».

Еще один нюанс, о котором хотелось бы сказать – это настройки НДФЛ.

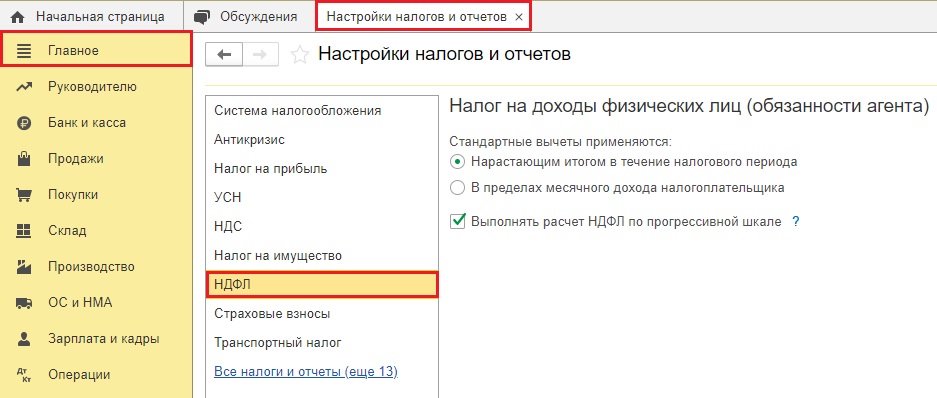

В 1С: Бухгалтерии предприятия они весьма скудные, находятся в разделе «Главное» — «Налоги и отчеты» — «НДФЛ».

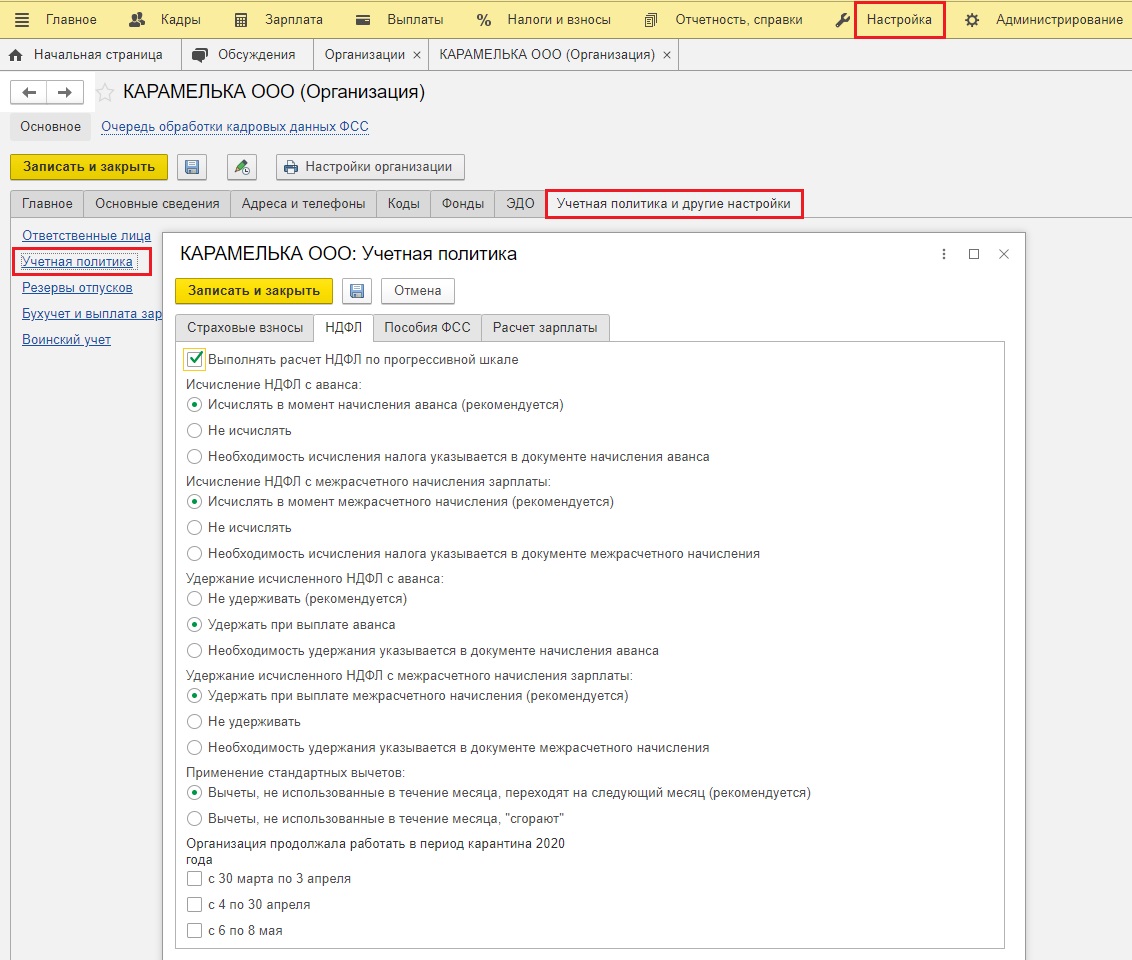

В 1С: ЗУП ситуация гораздо веселее! Здесь в разделе «Настройка» – «Организации» на закладке «Учетная политика и другие настройки» можно увидеть целый список дополнительных настроек, чего нет и вряд ли когда-то будет в 1С: Бухгалтерии предприятия.

Вернемся к нашей изначальной теме задвоения вычетов по НДФЛ.

Начнем с ситуаций, когда появление нетипичной суммы вычета верно и логично.

1) Нет дохода за прошлый месяц

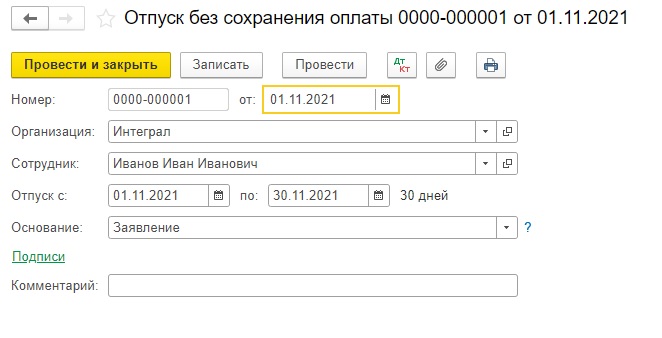

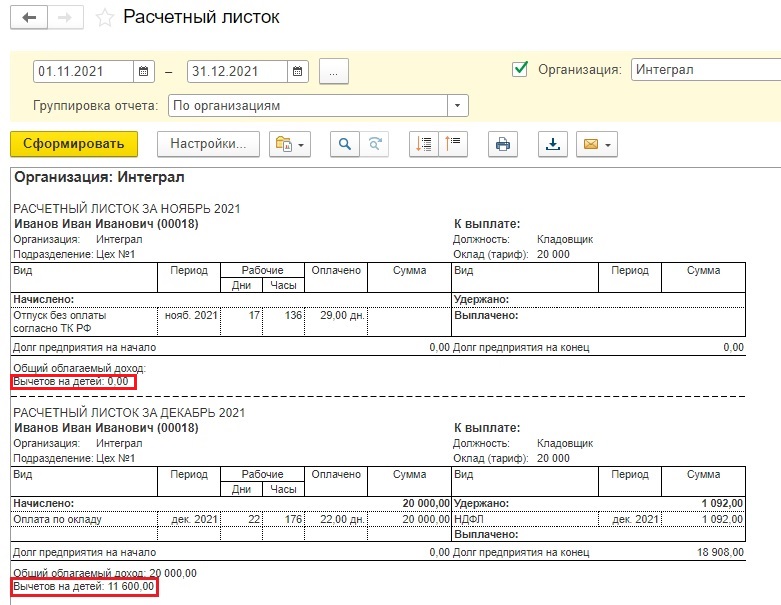

Например, сотрудник Иванов И.И. получает оклад 20 000 рублей, у него трое детей.

В ноябре весь месяц он был в отпуске без сохранения зарплаты, в декабре вышел на работу.

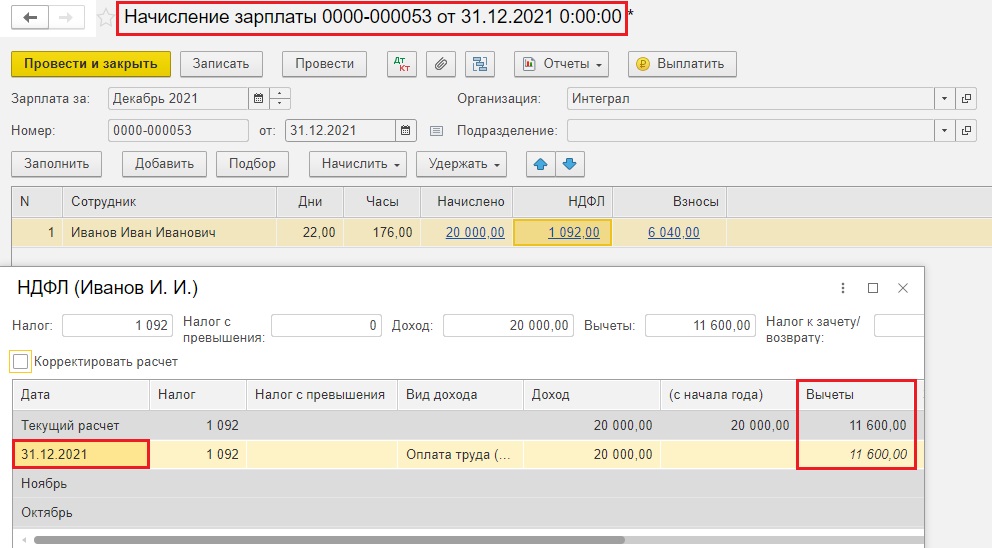

В начислении зарплаты за декабрь программа применит двойной вычет: и за ноябрь, и за декабрь.

1400 + 1400 + 3000 = 5800 руб. – сумма вычета за один месяц на троих детей;

5800 * 2 = 11600 руб. – сумма вычета за оба месяца;

(20000 – 11600) * 13% = 1092 руб. – сумма итогового НДФЛ за декабрь.

Некоторых из вас эта информация, наверное, удивит, поэтому обратимся к законодательству.

Если у физического лица нет дохода (не заключен трудовой договор или договор гражданско-правового характера), то предоставить стандартные налоговые вычеты ему нельзя, так как вычет предоставляется путем уменьшения дохода, облагаемого налогом на доходы физических лиц.

Но в ситуации, когда трудовой договор или договор гражданско-правового характера заключен и доход отсутствовал не весь год, а только в его отдельных месяцах, применяются следующие правила:

Если выплата доходов возобновилась до конца года – вычеты предоставляются в последующие месяцы до конца текущего года. При этом вычеты предоставляются и за те месяцы, в которых доход отсутствовал.

Если выплата доходов не возобновилась до конца года – в текущем году вычеты больше не предоставляются и на следующий год не переносятся (п. 3 ст. 210, ст. 216, п. 1 ст. 218, п. 3 ст. 226 НК РФ).

Стандартный вычет при отпуске за свой счет физическому лицу предоставляется так же, как и в ситуации, когда сотрудник не получал доход в отдельных месяцах. Никаких особенностей для этого случая Налоговый кодекс РФ не предусматривает (Письмо Минфина России от 04.09.2017 № 03-04-06/56583).

Однако иначе складывается ситуация, когда у сотрудника не было облагаемого НДФЛ дохода с начала года и налоговая база по НДФЛ работодателем не определялась. В таком случае вычеты следует предоставить с того месяца, в котором сотрудник начинает получать облагаемый НДФЛ доход. Например, если сотрудница выходит из отпуска по уходу за ребенком, то право на детский вычет по НДФЛ она получит с месяца выхода на работу, а не с начала года (письма Минфин России от 26.12.2014 № 03-04-05/67642, от 11.06.2014 № 03-04-05/28141).

Возвращаемся к теме нашей статьи и рассмотрим еще пример, когда большая сумма вычета – это корректное поведение программы.

2) Сотрудник принес заявление на вычет уже после приема на работу

Бывают ситуации, когда работник спустя пару месяцев после трудоустройства наконец-то приносит копию свидетельства о рождении ребенка и пишет заявление на вычет. Зарплата за прошлые месяцы начислена естественно без вычета.

Пересчитывать зарплату и пересдавать отчетность за прошлые периоды не нужно!

В таком случае вы вводите в программу вычет на ребенка текущей датой, однако в поле «Вычеты применяются с…» указываете тот месяц, с которого нужен пересчет вычетов. Тогда программа в ближайшем начислении зарплаты посчитает сколько месяцев применения вычета пропущено и поставит вам общую сумму вычетов.

Сразу рассмотрим, как это работает в программе 1С.

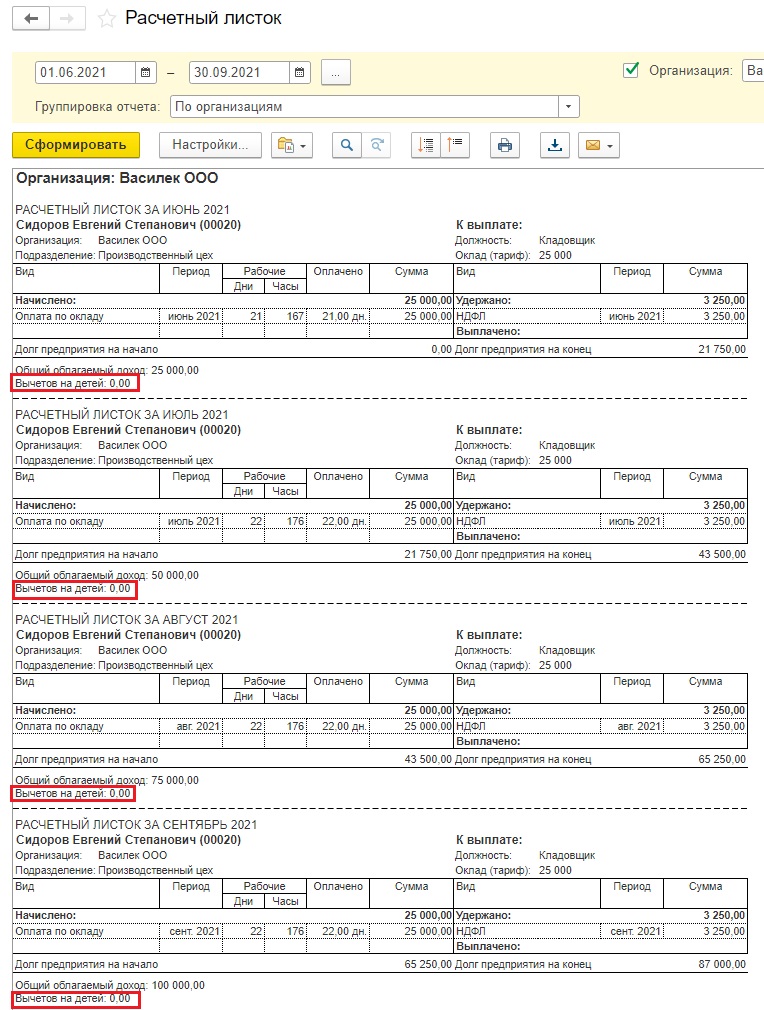

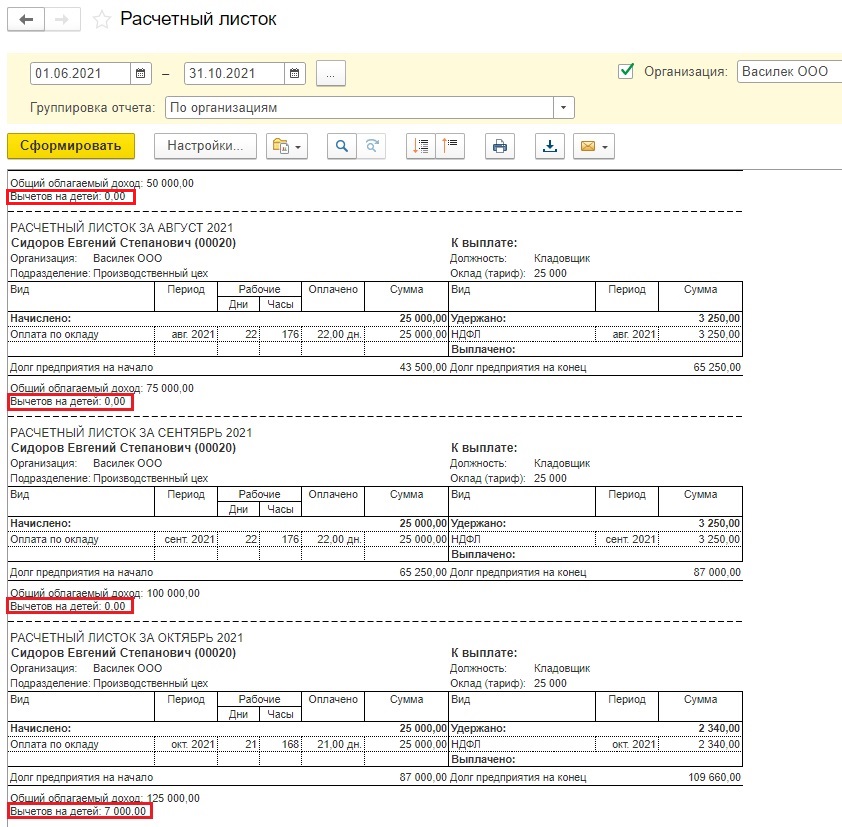

Сотрудник Сидоров Е.В. принят на работу 01.06.2021 г. на должность кладовщика с окладом 25 000 руб. Женат, в семье растет ребенок, однако все удостоверяющие документы по нему работник принес в конце октября 2021 г. 6-НДФЛ за 9 месяцев сдан. Нужно ввести вычет по НДФЛ, не затронув прошлые периоды.

Так как вычет влияет на расчет начислений, то в примере приведем только начисления зарплаты, без документов выплат. Вы должны понять логику работы программы. В ваших же базах 1С ведомости на выплату зарплаты естественно должны быть введены.

Итак, в расчетном листке видим, что с июня по сентябрь вычеты сотруднику не предоставлялись.

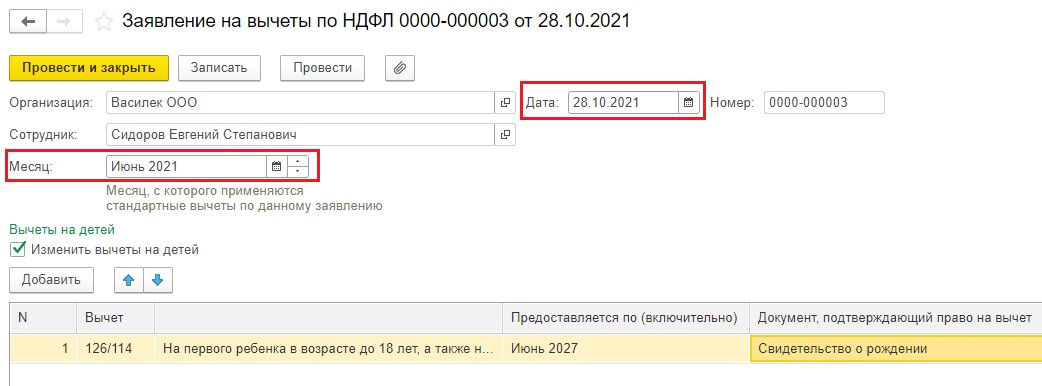

Как же внести вычет корректно, не затронув пересчет прошлых периодов?

А вот так: текущей датой и с верно указанным месяцем, с которого эти вычеты должны были применяться.

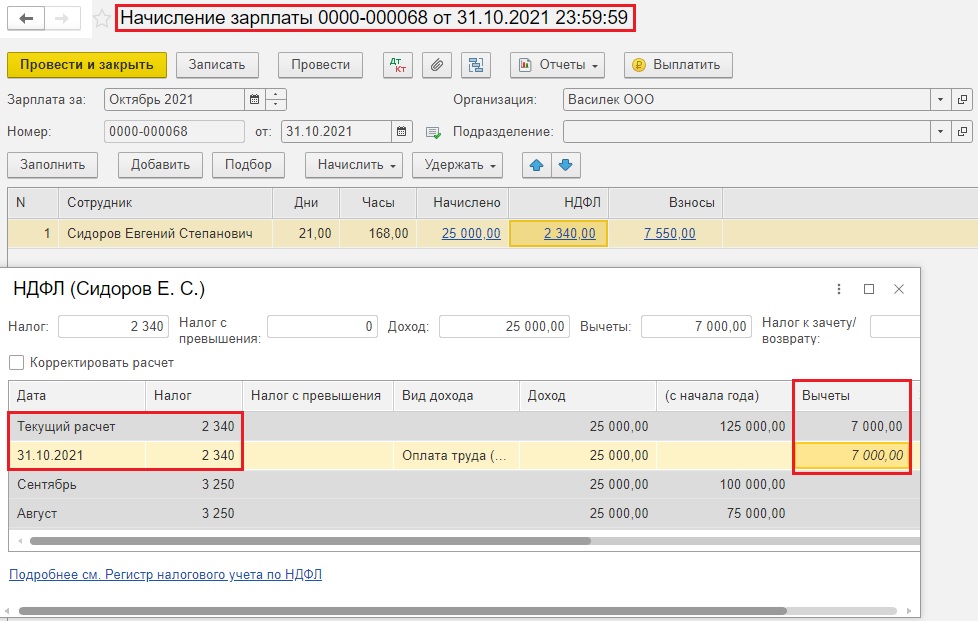

Теперь начислим зарплату за октябрь 2021 г.

Видим, что программа посчитала нам НДФЛ с учетом вычета за период с июня по октябрь включительно:

1400 * 5 мес. = 7000 руб. – сумма вычетов за 5 месяцев

(25000 – 7000) * 13% = 2340 руб. – сумма НДФЛ за октябрь

В расчетном листке тоже видим, что вычет не затронул прошлые периоды.

Важный нюанс! Будьте внимательны с перепроведением документов за прошлые периоды, т.е. с закрытием месяца. Иногда программа может взять и пересчитать прошлые начисления зарплаты по сотруднику, применив вычет к каждому прошлому месяцу. В результате будет искажение данных по НДФЛ. В таком случае нужно распровести заявление на вычет, перезакрыть прошлые периоды и снова провести вычет.

Для обеих разобранных ситуаций есть еще одна особенность: если вычет превышает сумму НДФЛ по текущему месяцу, то будет учтена лишь часть вычета, равная сумме НДФЛ. При этом остаток непримененного вычета не сгорает, а переносится на следующий месяц.

Особенно хорошо это видно, когда у сотрудника мало отработанных дней в месяце.

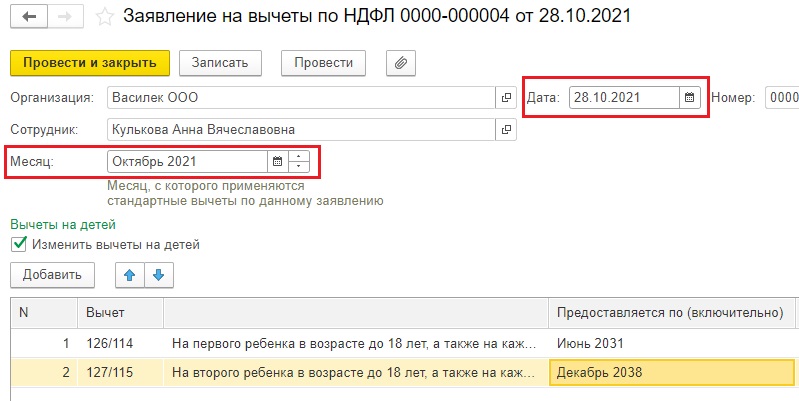

Допустим работница Кулькова А.В. принята на работу 28.10.2021 г. кассиром с окладом 15000 руб., у нее двое детей. Посмотрим, что будет с вычетами при начислении зарплаты за октябрь и ноябрь 2021 г. (приведем в пример опять только начисления зарплаты).

Итак, заявление на двоих детей введено.

Сумма вычета должна составить 1400 + 1400 = 2800 руб. ежемесячно.

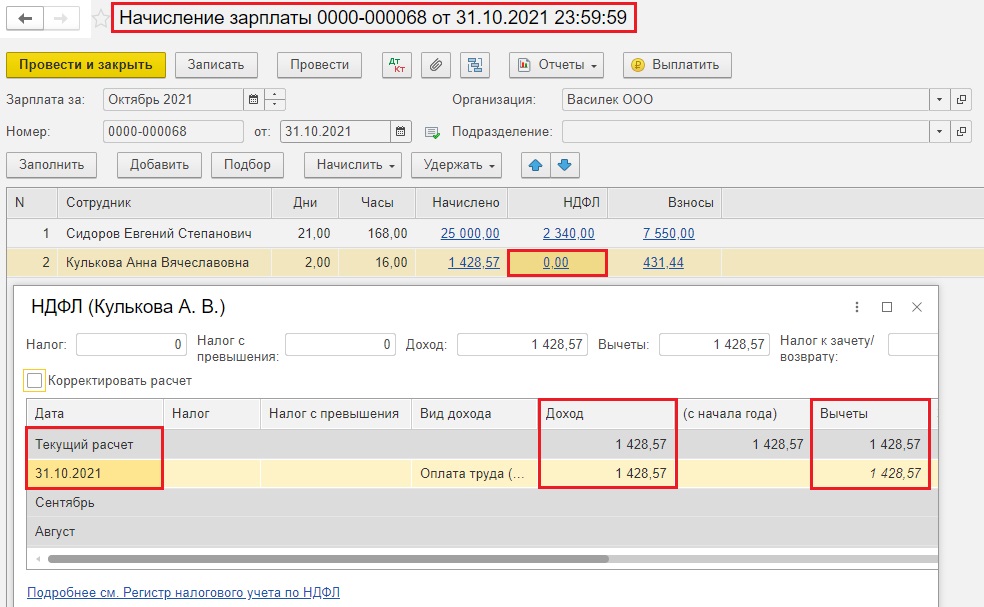

Начислим зарплату за несколько рабочих дней октября 2021 г.

Видим, что начисленная сумма зарплаты меньше, чем положенный вычет. Программа учла только часть положенного вычета в размере 1428,57 руб.

Остаток вычета за октябрь составил: 2800 – 1428,57 = 1371,43 руб.

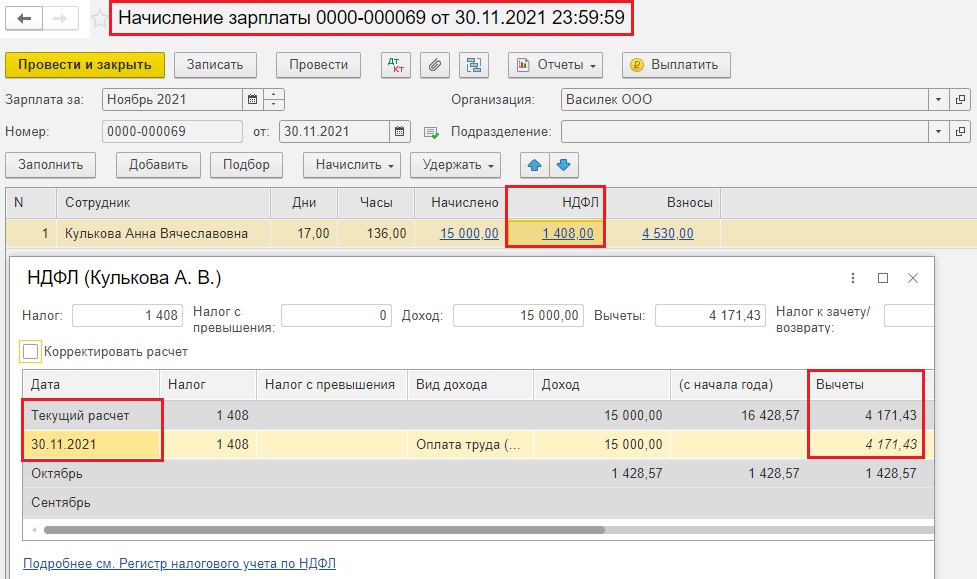

Теперь приступим к начислению зарплаты за ноябрь. Сотрудница отработала этот месяц полностью, поэтому у нас рассчитался полный оклад, как и положено в размере 15000 руб.

А что с НДФЛ? Программа посчитала нам не только вычет за ноябрь, но и прибавила неиспользованный остаток за октябрь:

2800 + 1371,43 = 4171,43 руб. – это общая сумма вычетов за октябрь и ноябрь;

(15000 – 4171,43) * 13% = 1408 руб. – сумма НДФЛ за ноябрь с округлением.

Такой алгоритм точно заложен в 1С: Бухгалтерии предприятия, а вот в 1С: ЗУП это может быть отключено. Вернитесь в начало данной статьи, скриншот № 6 подскажет вам где включить его обратно.

Далее разберём случаи, когда задвоение вычета НДФЛ – это ошибка.

1) Внесен ошибочный вычет по сотруднику

Такая ситуация не редкость, где-то отвлеклись и вот уже Иванову ввели вычет на ребенка Петрова.

Начинайте искать ошибку в вычетах с самих заявлений на вычеты.

Где расположены вычеты в программах мы писали в начале этой статьи.

2) Ввод разовых начислений, например, по аренде автомобиля, после начисления зарплаты

Мы не раз сталкивалась с тем, что такие межрасчетные доходы тянут вычеты, игнорируя те, что пошли в начислении зарплаты.

В этом случае рекомендуем сначала вводить разовые начисления, корректно в них ставить месяц начисления и дату выплаты, а потом уже делать начисление зарплаты и проверять вычет и сумму НДФЛ.

Данная тема обширная, напишем по ней отдельную статью. Следите за обновлениями.

3) Копирование документов

Запомните: нельзя в 1С копировать документы зарплаты! Особенно, начисления зарплаты, премий, разовых начислений. Вот тут большинство проблем с вычетами и НДФЛ и происходит. Особенно, если в первом документе ошибка по НДФЛ при копировании она тянется во все последующие документы.

Всегда создавайте новый документ!!! Копирование – зло!!!

4) Ручные корректировки НДФЛ в прошлых месяцах

Ущерб от применения ручных корректировок оценить невозможно. Но однозначно это всегда приводит к проблемам автоматического расчета НДФЛ, и только лишь отключение галочки ручной корректировки, пересчет данных в верной хронологической последовательности поможет вам выровнять учет вычетов и НДФЛ.

5) Вычет у сотрудника, у которого нет детей

В последнее время участились случаи, когда вычет применяется у сотрудников, у которых вообще нет права на вычет. И, даже провалившись в карточку этого сотрудника, вы не найдете введенного и сохраненного заявления на вычет.

В таком случае нужно смотреть регистры учета НДФЛ, а их очень много, поэтому сразу обращайтесь с такой проблемой к консультантам 1С.

Коллеги, а вы сталкивались с проблемой задвоения вычетов? Поделитесь в комментариях в чем была загвоздка и как вы с ней справились!

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Вопрос

В марте сотруднику ошибочно не применили вычет на ребенка. Можем ли мы применить ему вычет на ребенка в апреле (вместо марта), несмотря на то, что в апреле его совокупный доход превысит 350 000 руб.

Ответ

В сложившейся ситуации организация — налоговый агент вправе предоставить стандартный налоговый вычет на ребенка за март путем перерасчета налогооблагаемой базы нарастающим итогом с начала года и вернуть налогоплательщику излишне удержанный налог в текущем налоговом периоде.

Если стандартный налоговый вычет не будет предоставлен организацией, работник вправе по окончании налогового периода обратиться в налоговый орган для перерасчета налоговой базы с учетом предоставления стандартного налогового вычета в полном размере.

Обоснование

В соответствии со ст. 216 Налогового кодекса РФ налоговым периодом признается календарный год.

Положениями п. 3 ст. 226 НК РФ предусмотрено, что исчисление сумм налога на доходы физических лиц производится налоговыми агентами нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Согласно п. 3 ст. 218 НК РФ стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Установленный пп. 4 п. 1 ст. 218 НК РФ стандартный налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок.

При этом налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 руб.

Таким образом, установленные пп. 4 п. 1 ст. 218 НК РФ стандартные налоговые вычеты предоставляются налоговым агентом налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы, определяемой нарастающим итогом, на сумму налоговых вычетов, рассчитанную также нарастающим итогом с начала налогового периода.

Данная позиция изложена в Письме ФНС России от 29.05.2015 N БС-19-11/112.

В рассматриваемой ситуации налоговым агентом до конца налогового периода было выявлено предоставление стандартного налогового вычета в размере меньшем, чем предусмотрено ст. 218 НК РФ.

Разница между суммой налога, исчисленной и удержанной налоговым агентом без учета наличия права работника на получение стандартного налогового вычета в размере большем фактически ему предоставленного, и суммой налога, определенной по установленным ст. 218 и п. 3 ст. 226 НК РФ правилам, в том месяце, в котором данный факт выявлен, образует сумму налога, перечисленную в бюджет излишне.

На основании п. 1 ст. 231 НК РФ излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления работника.

Учитывая изложенное, представляется, что налоговый агент при исчислении сумм налога на доходы физических лиц нарастающим итогом с начала налогового периода вправе предоставить ему стандартный налоговый вычет в полном размере, на который работник имел право, за каждый месяц, в котором имели место трудовые отношения с данной организацией, при условии, что доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, не превысит 350 000 руб.

Вместе с тем, в случае если в течение налогового периода стандартный налоговый вычет не будет предоставлен организацией налогоплательщику в полном размере, на основании положений п. 4 ст. 218 НК РФ работник вправе по окончании налогового периода обратиться с налоговой декларацией и документами, подтверждающими право на такой вычет, в налоговый орган для перерасчета налоговой базы с учетом предоставления стандартного налогового вычета в размере, предусмотренном ст. 218 НК РФ.