При проведении инвентаризации компания может выявить излишки основных средств, материалов, наличных денег. Расскажем далее, как их учесть в налоговом и бухгалтерском учете.

Бухгалтерский учет излишков, выявленных при инвентаризации

Обнаружение в ходе инвентаризации активов, не учтенных в бухгалтерском учете, может быть результатом ошибки, заключающейся в неотражении или некорректном отражении фактов хозяйственной жизни компании. Поэтому в первую очередь необходимо проверить, не были ли допущены ошибки в бухучете. Может случиться так, что бухгалтер дважды отразил в учете списание актива или своевременно не учел поступление ценностей.

Найденную ошибку необходимо исправить в обычном порядке — в зависимости от того, это ошибка текущего года или прошлых лет.

Если ошибки не выявлены, то излишки объектов основных средств, материально-производственных запасов, денежных средств и иных активов следует принять к учету. Оформление излишков осуществляют на основании сличительной ведомости. Компания может использовать собственный бланк или воспользоваться унифицированной формой:

- № ИНВ-18 — для отражения излишков основных средств;

- № ИНВ-19 — для оформления излишков товаров, материалов и других запасов.

Сличительные ведомости можно совместить с инвентаризационными актами, как это сделано в формах:

- № ИНВ-15 — для оформления результатов инвентаризации денежных средств и денежных документов;

- № ИНВ-16 — для отражения результатов ревизии ценных бумаг и бланков строгой отчетности.

Итоговые сведения о результатах проведенной инвентаризации переносят в общую ведомость учета результатов, выявленных инвентаризацией. Ее можно составить в произвольном виде или по форме № ИНВ-26. Кроме того, на рассмотрение руководителя передают протокол заседания инвентаризационной комиссии, в котором предложены варианты учета результатов проверки, в том числе отражение в учете излишков.

На основании представленных документов руководитель принимает итоговое решение и закрепляет его приказом. Все документы передают в бухгалтерию.

Проводки при выявлении излишков при инвентаризации

Учет выявленных объектов основных средств и ТМЦ

Для начала необходимо оценить состояние выявленного актива. Если его можно использовать без каких-либо дополнительных вложений или компания уже использует его в своей деятельности, то актив следует учесть на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности».

Если объект еще не готов к использованию в текущем состоянии и его первоначальная стоимость окончательно не сформирована, то его следует принять к учету на счет 08 «Вложения во внеоборотные активы».

Выявленные излишки материалов, товаров и других ценностей приходуют и отражают на соответствующих счетах 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и так далее.

Активы, отличные от денежных средств, принимаются к учету по текущей рыночной стоимости (пп. «а» п. 28 положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н). Рыночную стоимость актива нужно определить с учетом его технического состояния (п. 3.3 методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49). Для этого компания может воспользоваться услугами независимого оценщика.

В той же сумме в бухгалтерском учете признают прочий доход, который отражают по кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» (п. 7 ПБУ 9/99 «Доходы организации», инструкция по применению плана счетов).

В отчетном периоде, к которому относится дата, по состоянию на которую проведена инвентаризация, нужно сделать записи (ч. 4 ст. 11 Закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 7 ПБУ 9/99).

| Операция | Дебет | Кредит |

| Приняты к учету основные средства, выявленные при инвентаризации | 01 (03) | 91-1 |

| Приняты к учету капитальные вложения, выявленные при инвентаризации | 08 | 91-1 |

| Приняты к учету материальные ценности, выявленные при инвентаризации | 10 (41, 43) | 91-1 |

Учет излишков денежных средств

Оприходование излишков денежных средств отражают бухгалтерской записью по дебету счета 50 «Касса» в корреспонденции с кредитом счета 91, субсчет 91-1.

| Операция | Дебет | Кредит |

| Оприходованы денежные средства (денежные документы), выявленные в результате инвентаризации | 50 |

91-1 |

Налоговый учет излишков при инвентаризации

Если появление излишков стало следствием ошибки, то ее необходимо исправить в налоговом учете, при необходимости подав уточненную налоговую декларацию (п. 1 ст. 54, п. 1 ст. 81 НК РФ).

При отсутствии ошибок излишки материалов, товаров, других материальных ценностей и нематериальных активов включают в состав внереализационных доходов, учитываемых при формировании налоговой базы по налогу на прибыль и УСН (п. 20 ст. 250, п. 1 ст. 346.15 НК РФ). Думаем, что и при методе начисления, и при кассовом методе излишки нужно учитывать на дату оформления результатов инвентаризации, так как в НК РФ такая дата точно не определена (п. 1 ст. 271, п. 2 ст. 273 НК РФ).

Стоимость излишков определяют по рыночным ценам такого имущества без НДС (пп. 5, 6 ст. 274 НК РФ).

При передаче излишков в производство ранее учтенные доходы по ним можно будет списать в расходы:

- через амортизацию — если это основное средство. При этом амортизационную премию применить нельзя (п. 1 ст. 256, п. 1 ст. 257, п. 2 ст. 259 НК РФ, письмо Минфина РФ от 29.12.2009 № 03-03-06/1/829);

- в составе материальных расходов — если это материально-производственные запасы и прочее имущество (п. 2 ст. 254 НК РФ).

Компании, работающие на УСН, могут учесть излишки товаров в расходах на дату их продажи (письмо Минфина РФ от 24.08.2017 № 03-11-06/2/54380).

При передаче в производство излишков, обнаруженных при инвентаризации, организация не должна начислять НДС (письмо Минфина РФ от 01.09.2005 № 03-04-11/218).

Первый шаг в учете материальных ценностей – их оприходование на склад. Мы рассмотрим процесс приходования, поступивших из различных источников товаров – как извне, так и находившихся на предприятии, но ранее не учтенных, посредством возможностей специализированного решения 1С.

Ввод остатков материалов

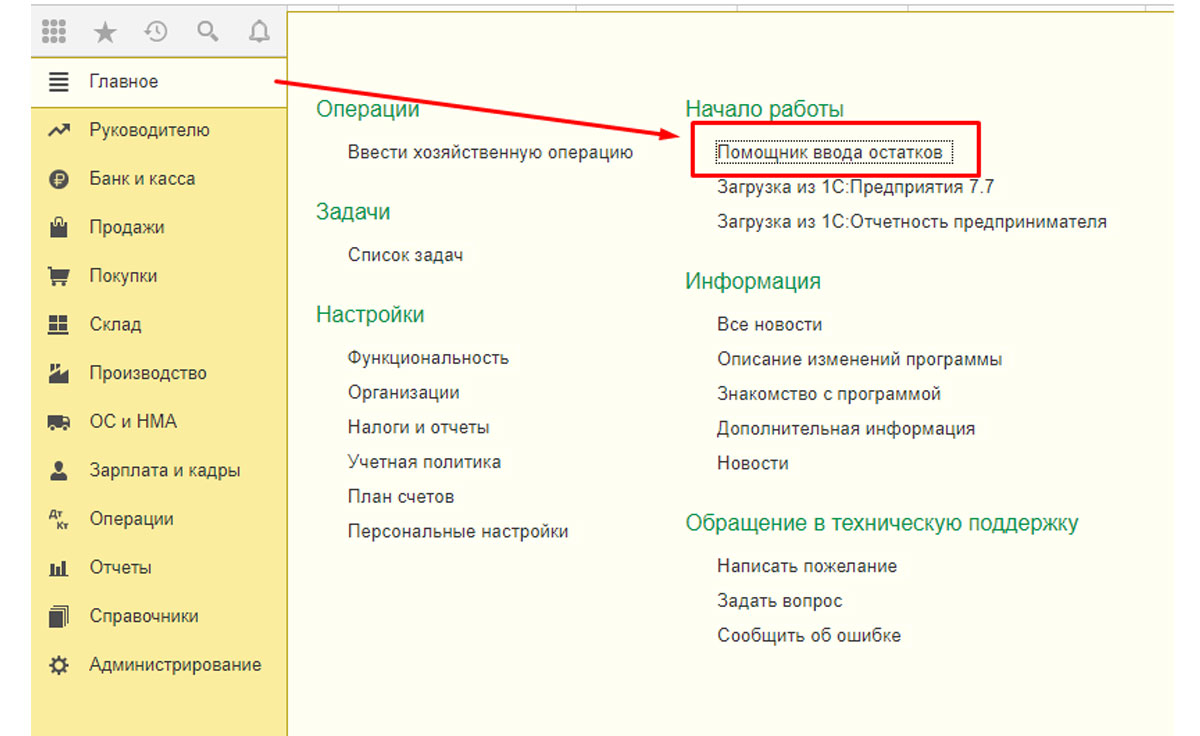

Автоматизация бухгалтерского учета в 1С подразумевает, что первоначально в пустую базу «1С:Бухгалтерия» вводятся остатки на начало периода эксплуатации через ввод начальных остатков. Осуществляется это процедура одноименным документом, который можно и нужно создать через «Главное-Помощник ввода остатков».

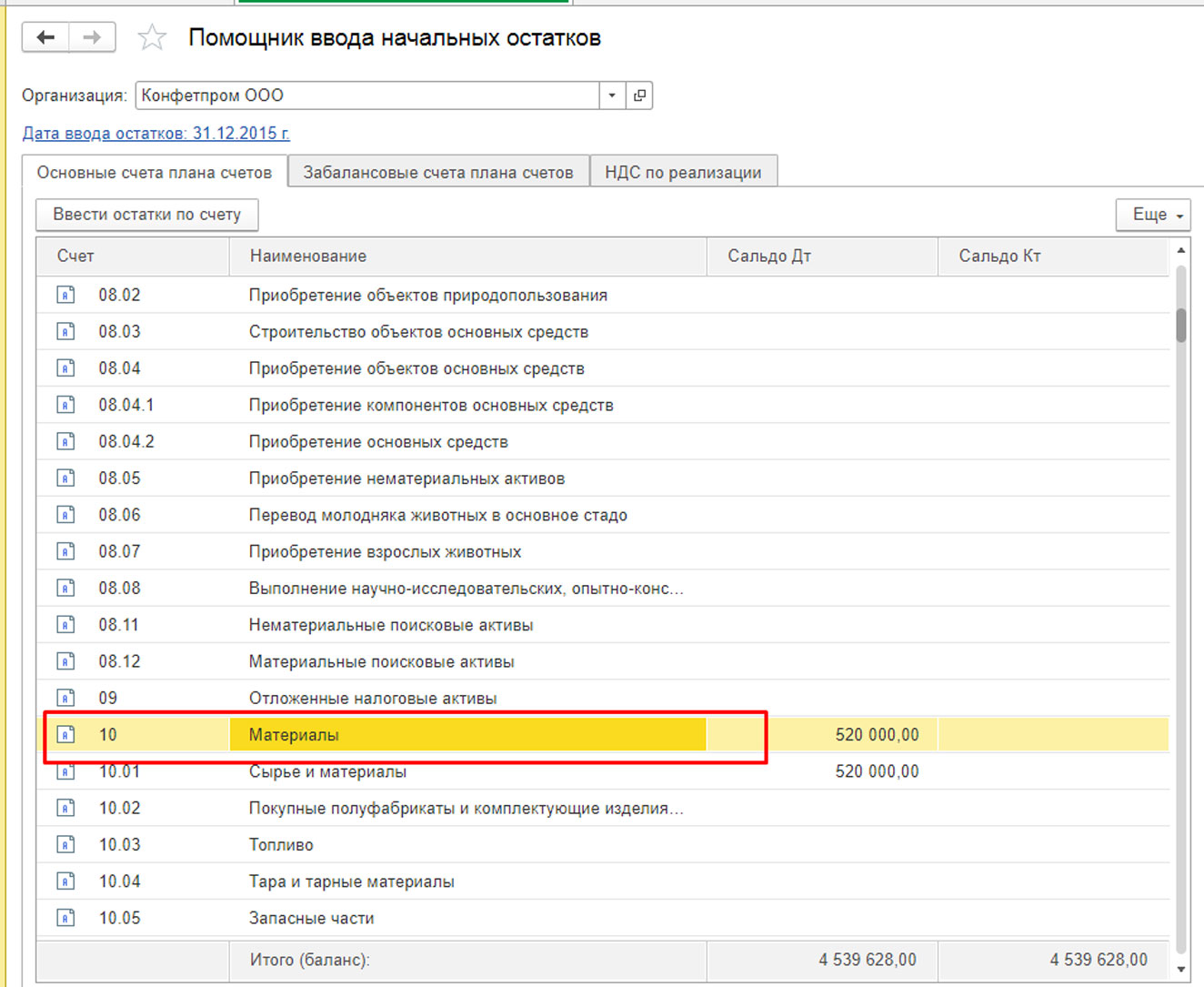

Выбирается требуемый раздел учета, в котором будут созданы нужные нам документы ввода остатков.

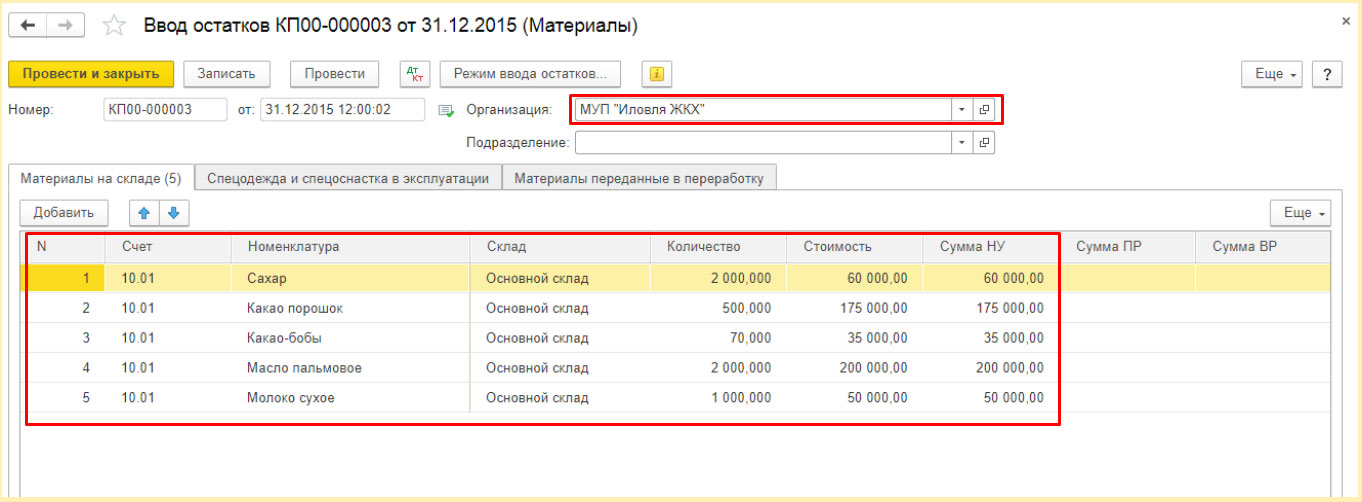

При заполнении документа обязательно указывается организация, счет учета материалов, склад, на который они приходуются, их количество и стоимость.

Этим приходуются материалы на выбранный в шапке склад и формируются движения по бухгалтерскому и налоговому учету, а также по спецрегистрам.

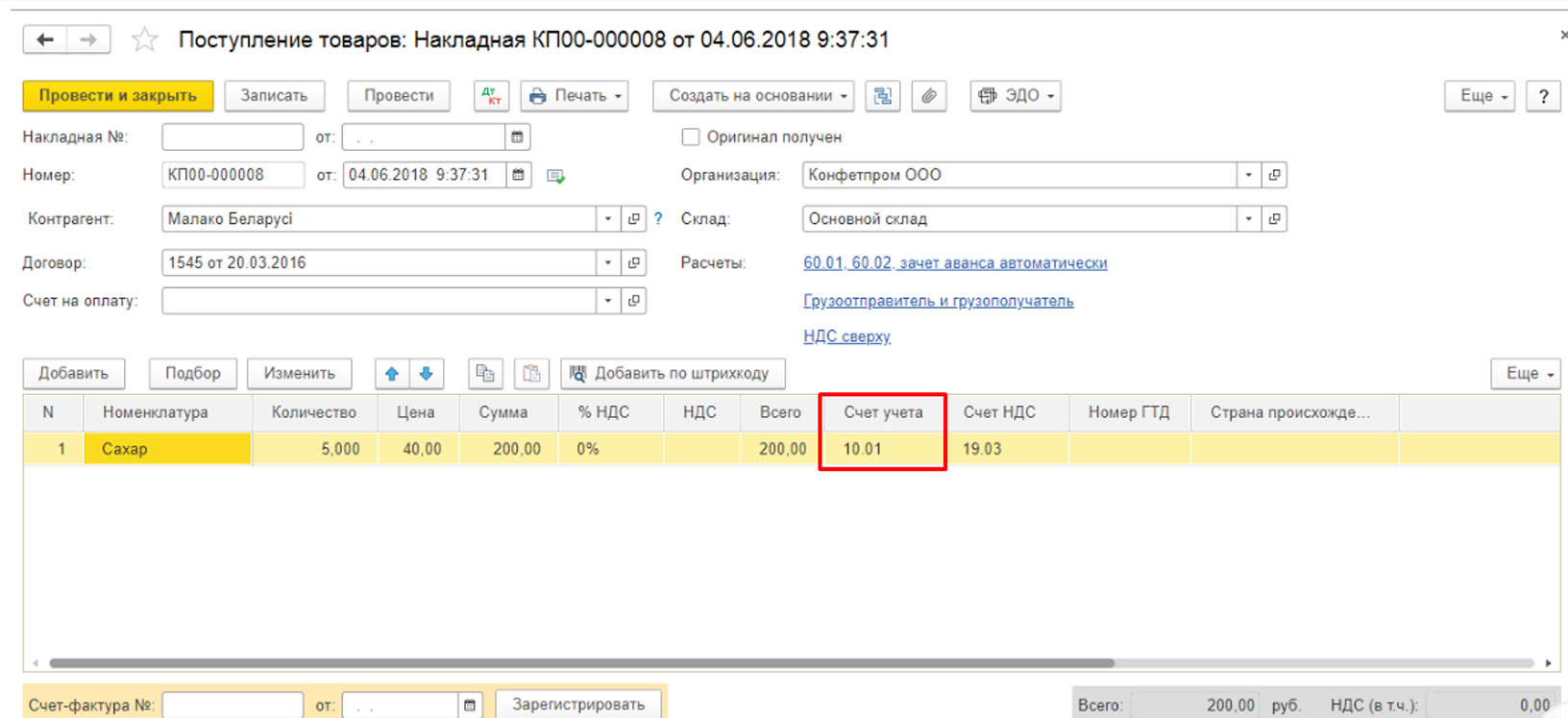

Поступление материалов от контрагента

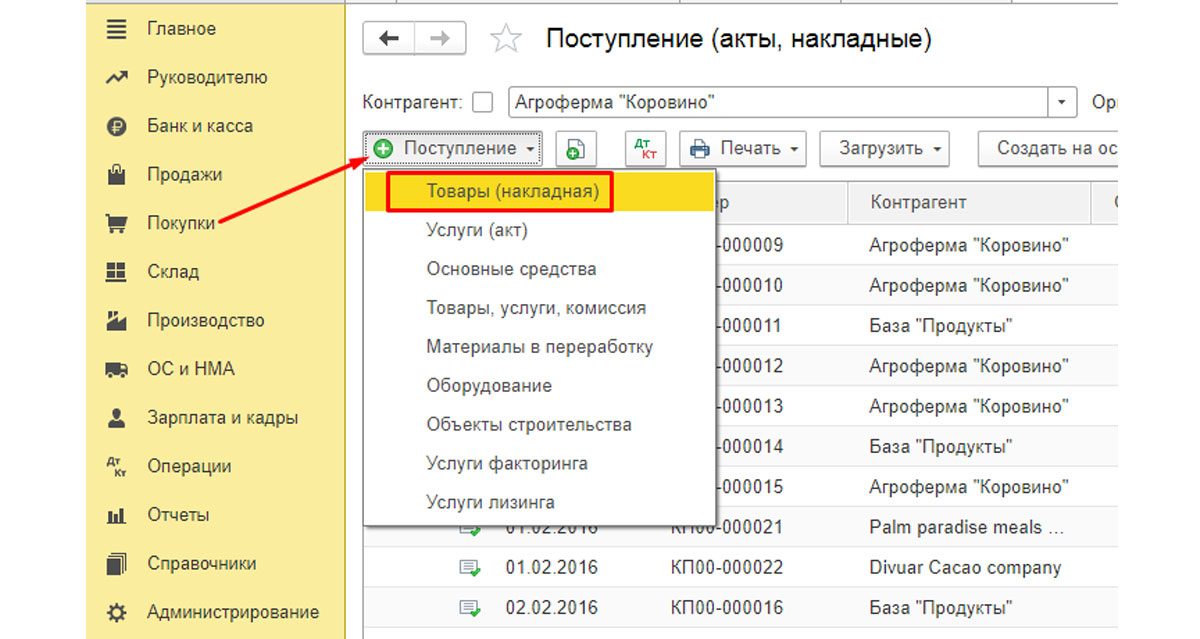

Материал может поступать на склад при покупке у поставщика и в этом случае он учитывается через «Поступление товаров», открывающееся через «Покупки-Поступление (акты, накладные)». В списке документов по кнопке «Поступление» выбираем «Товары (накладная)».

Здесь все вносится аналогично поступлению, только по счету учета материалов: количество поступаемого материала, его покупная цена; в шапке документа – склад, на котором он будет числиться.

При проведении формируются проводки по оприходованию материалов, одновременно увеличивается задолженность перед поставщиком, а также создаются движения по регистру накопления «НДС предъявленный» для формирования книги покупок.

Оприходование материалов по итогам инвентаризации

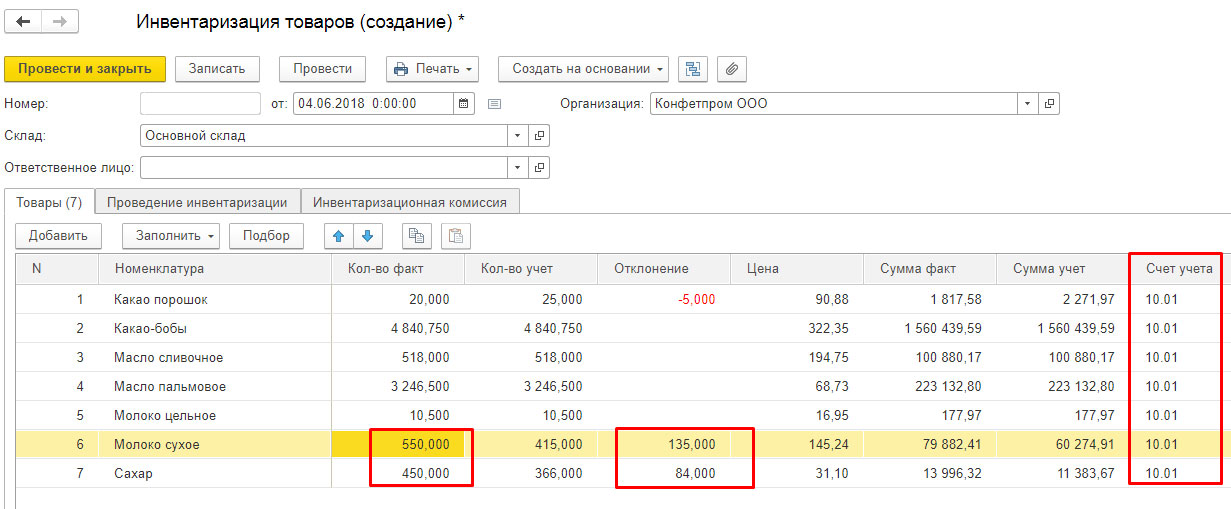

После приходования происходит движение товаров, передача в эксплуатацию, списание и пр., и в какой-то момент необходимо провести ревизию, чтобы посчитать, сколько же в реальности материалов числится на складе и при необходимости оприходовать лишний товар или списать недостающий.

Оприходование материалов в 1C 8.3 можно произвести через «Оприходование товаров-Склад».

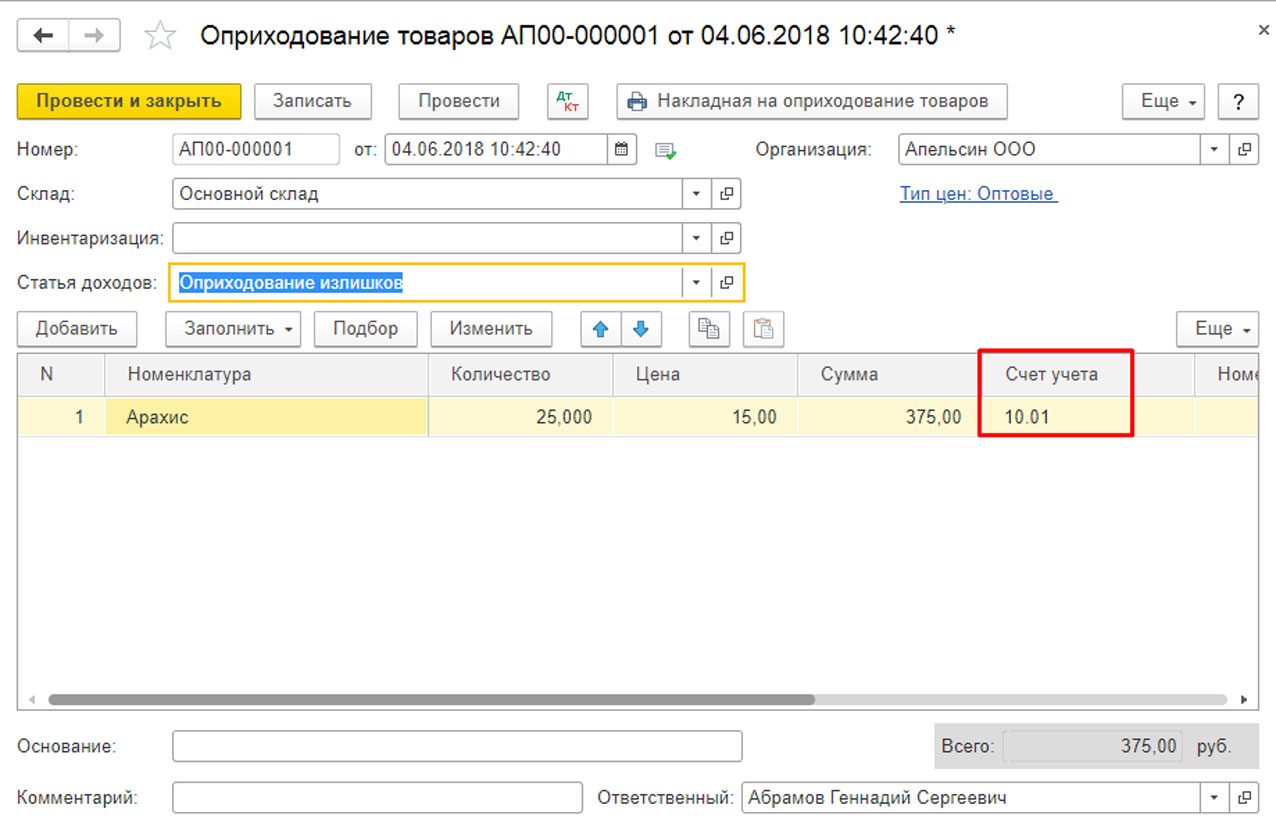

Создавать документ инвентаризации необязательно, можно в новом документе, указав статью «Оприходование излишков», подобрать и заполнить товар вручную, а также его количество, цену и указать счет материалов.

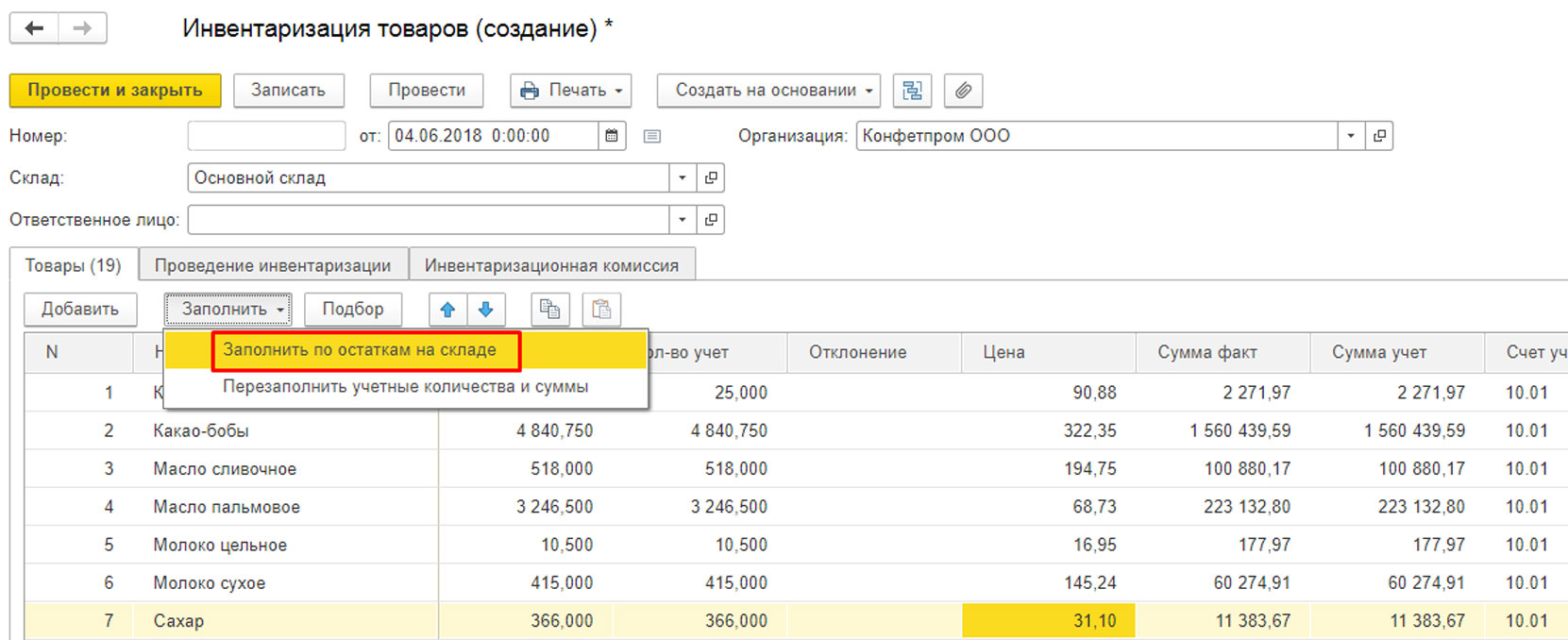

Однако правильнее все же сделать это. При создании документа табличную часть можно заполнить автоматом, нажав «Заполнить по остаткам на складе». Туда попадут все товары с остатками.

В столбце «Кол-во факт» указываем фактическое наличие материалов на складе. Если обнаружены недостачи, то отклонение будет со знаком минус, если найден излишек, то в столбце «Отклонение» будут положительные суммы. При этом счет учета должен быть 10.

Документ не сформировал никаких движений, так как движения по регистрам и счетам будут сделаны документами оприходования и списания. Однако из созданной «Инвентаризации» можно распечатать различные сопутствующие печатные формы:

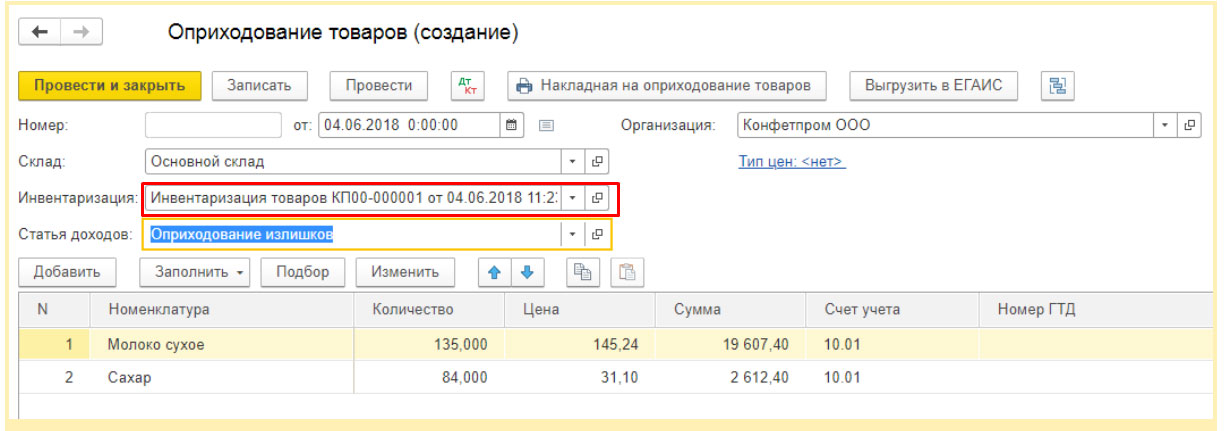

При создании на основании «Инвентаризации оприходования материалов», в список автоматом попадут только строки, по которым определились излишки, перенесутся данные по количеству материалов, цене и счет учета.

Если работа с приходованием товаров в 1С вызывает у вас сложности, обратитесь к нашим специалистам по сопровождению продуктов 1С. Мы с радостью вам поможем!

Поступление в переработку

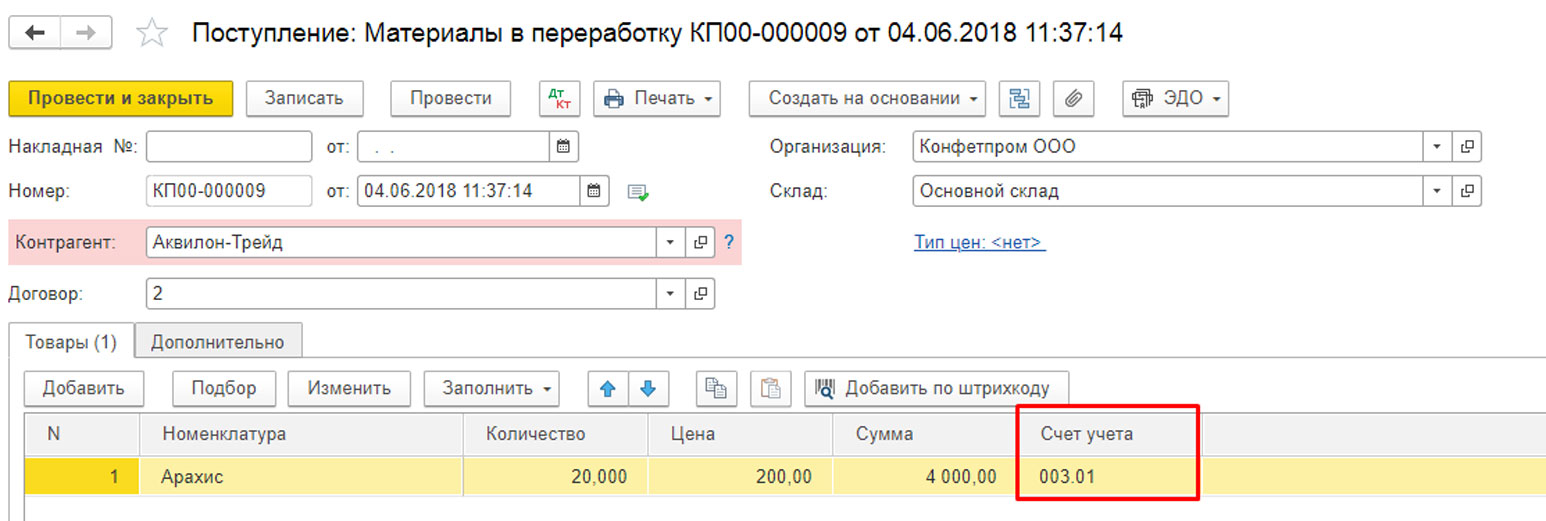

Кроме всех описанных выше случаев, материалы могут принять от стороннего Контрагента-покупателя для дальнейшей переработки. Создать такое оприходование можно аналогично приему материала, только нужно выбрать операцию «Материалы в переработку».

Тут материалы не приходуются на соответствующий счет учета, а числятся на забалансовом счете. После переработки материал возвращается покупателю.

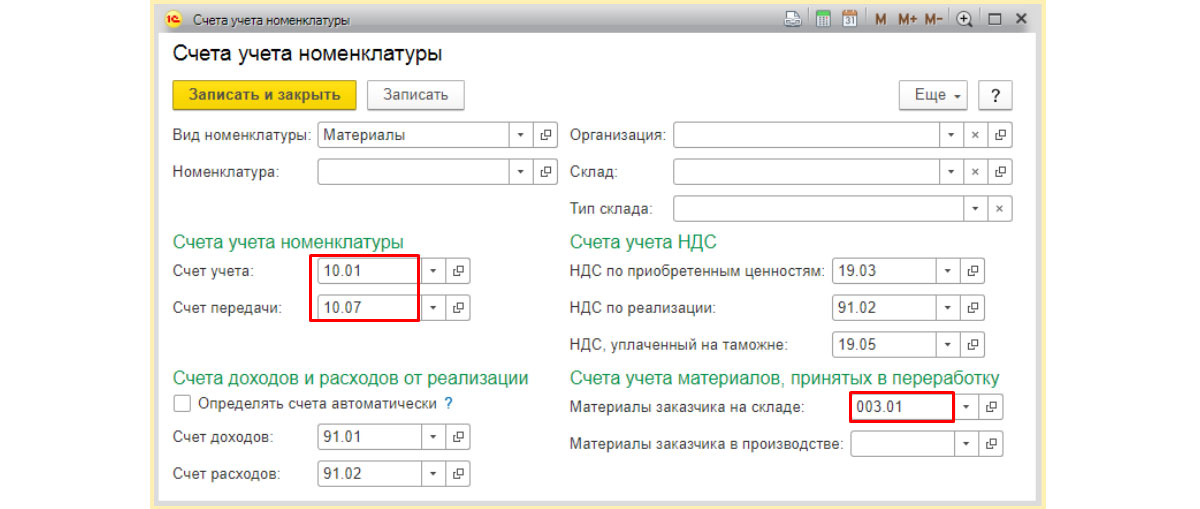

Для того чтобы в документы счет учета подставлялся автоматом, надо для каждого материала указать счета в карточке или правильнее указать счета для вида номенклатуры «Материалы» через «Справочники-Номенклатура-Счета учета номенклатуры».

Отметим, что вне зависимости от источника поступления, материал всегда приходуется с указанием склада и счета учета. Приходовать можно как на балансовые, так и забалансовые счета.

Таким образом, первый шаг в учете матценностей – это оприходование материалов, можно сделать несколькими, достаточно простыми и интуитивно понятными способами, только выбрав подходящий вариант, подходящий для источника поступления. После этого можно производить движение – перемещение, реализацию, списание, переработка и пр.

Результатом инвентаризации могут быть как недостачи, так и излишки ТМЦ. Для того чтобы отразить их в учете необходимо учитывать нормы действующего законодательства.

В данной статье речь пойдет об излишках и принципах определения их стоимости, периоде, в котором ТМЦ можно признать в качестве дохода.

Также приведена пошаговая инструкция о том, как принять излишки к учету в системе 1С с описанием каждой проводки.

Излишки ТМЦ – как отразить в учете

Содержание

- Оприходование излишков в 1С 8.3 пошаговая инструкция

- Оприходование излишков товаров в результате инвентаризации

- Декларация по налогу на прибыль

- Отчет о прибылях и убытках

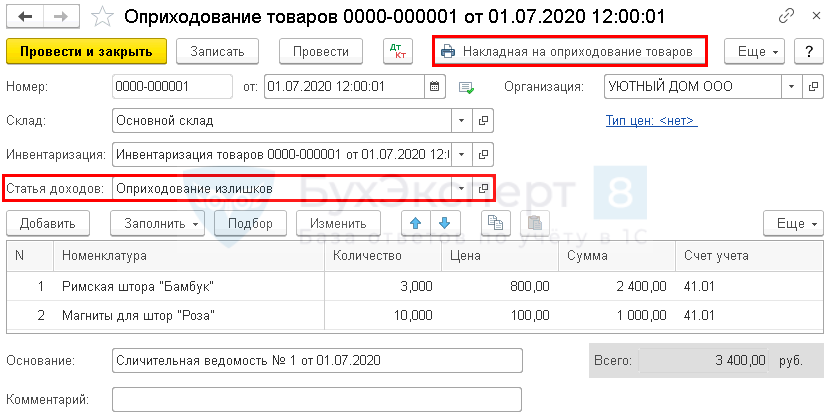

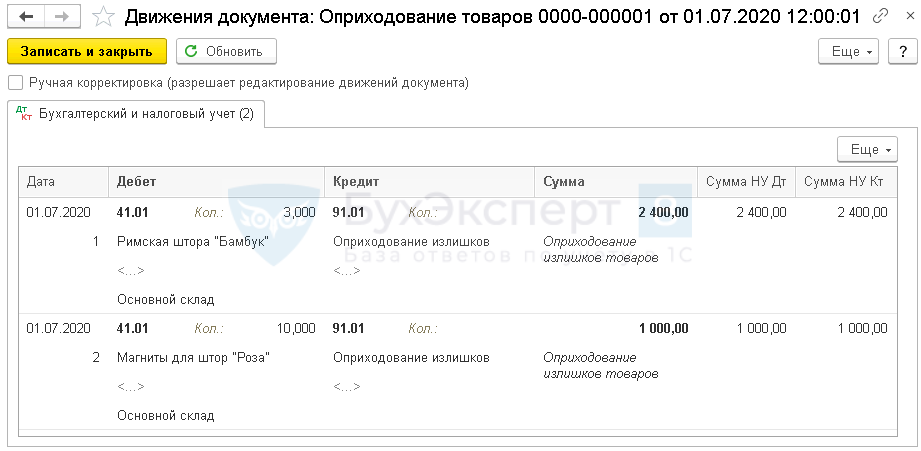

01 июля Организация провела плановую инвентаризацию ТМЦ. Комиссия выявила излишки:

- римская штора «Бамбук» — 3 шт. (рыночная цена 800 руб./шт.);

- магниты для штор «Роза» — 10 шт. (рыночная цена 100 руб./шт.).

В тот же день излишек был оприходован.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

Оприходование излишков товаров в результате инвентаризации

Излишки отражаются в том отчетном периоде, в котором была проведена инвентаризация (ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ). Оценка производится по текущей рыночной стоимости без учета НДС, но не ниже затрат на их приобретение (п. 8 ст. 250 НК РФ, Письмо Минфина РФ от 12.08.2011 N 03-03-06/1/478).

Рыночная цена – это цена сделки, которая сложилась в результате спроса и предложения. Цена признается рыночной пока не доказано обратное (п. 1 ст. 40 НК РФ).

Информация о ценах должна быть подтверждена документально или проведением независимой оценки, т.е. документами могут быть:

- справка, составленная Организацией на основании данных из СМИ: общедоступных изданий, данных информационно-ценовых агентств;

- отчет независимого оценщика.

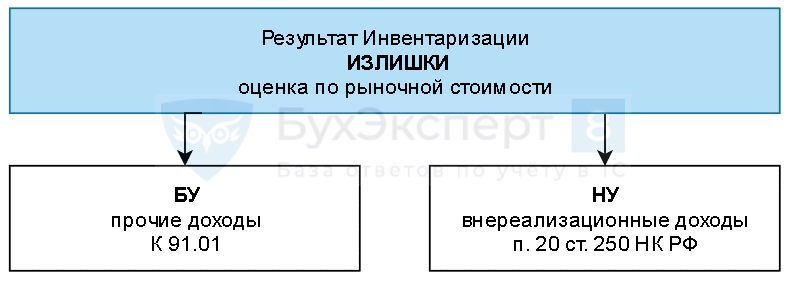

Излишки ТМЦ, выявленные при инвентаризации, относятся:

- БУ – в прочие доходы (п. 28 Положения по ведению бухгалтерского учета, утв. Приказом Минфина РФ от 29.07.1998 N 34н);

- НУ — во внереализационные доходы (п. 20 ст. 250 НК РФ).

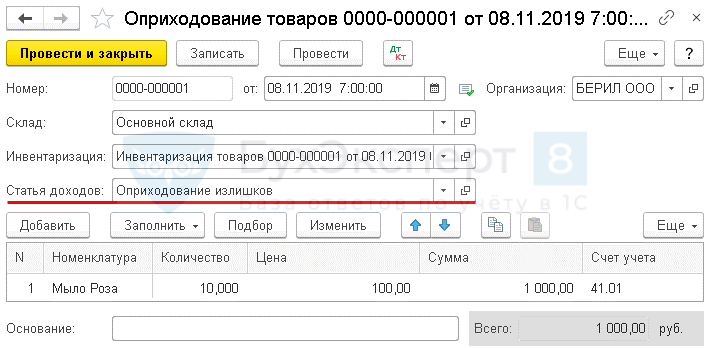

Оприходование выявленных ТМЦ оформите документом Оприходование товаров на основании документа Инвентаризация товаров.

Укажите:

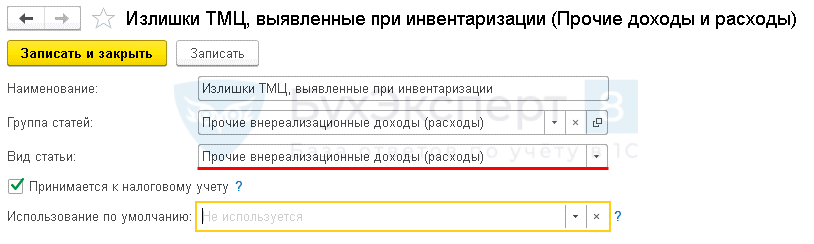

- Склад — из справочника Склады укажите место хранения, т.е. куда приходуются излишки ТМЦ;

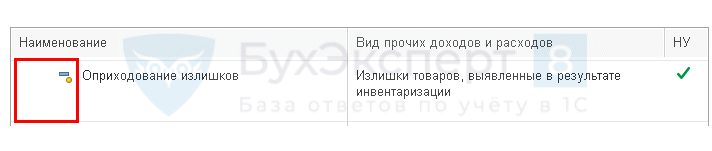

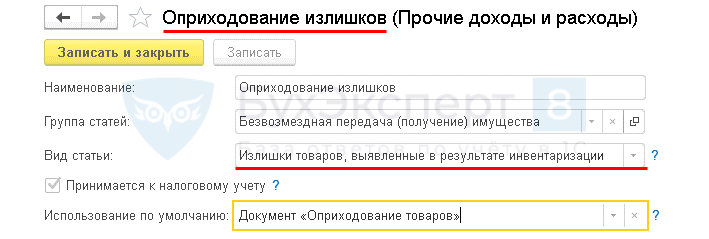

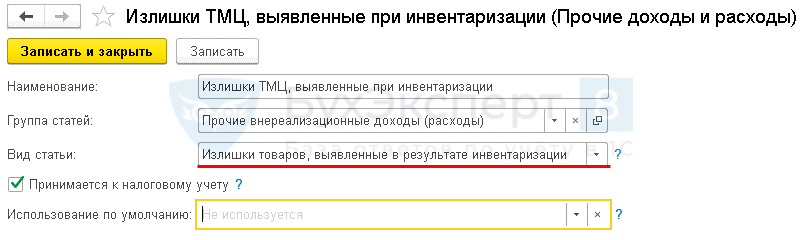

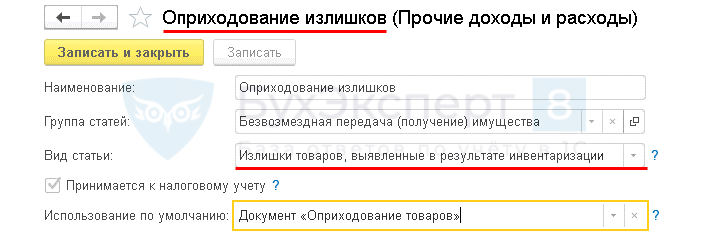

- Статья доходов — статья из справочника Прочие доходы и расходы Оприходование излишков,

- Вид статьи — Излишки товаров, выявленные в результате инвентаризации.

Табличная часть документа Оприходование товаров заполняется автоматически по кнопке Заполнить по документу Инвентаризация товаров.

- Цена — рыночная стоимость ТМЦ без учета НДС на момент принятия выявленных излишков к учету.

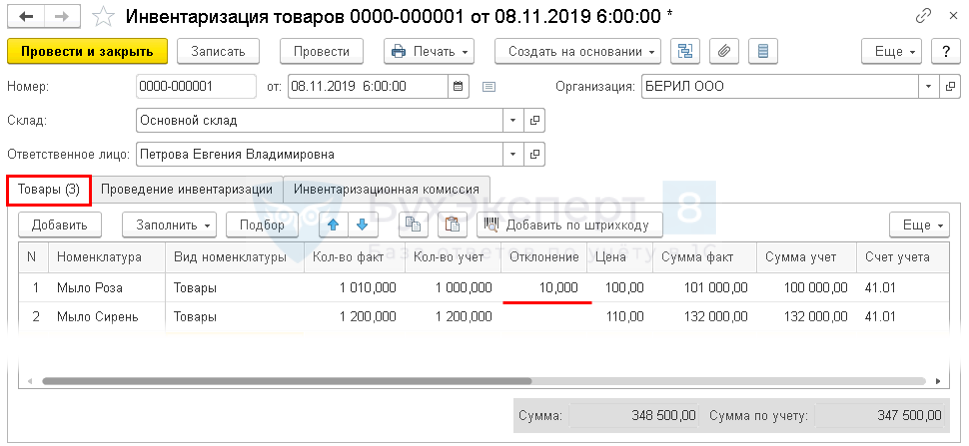

08 ноября Организация провела внеплановую инвентаризацию ТМЦ в связи со сменой материально-ответственного лица. МОЛ Петрова Е.В. передала дела Семеновой О.Ю. Комиссия выявила излишки по товарам:

- мыло косметическое «Роза» – 10 шт. (рыночная цена 100 руб./шт.).

В тот же день излишки были оприходованы.

Излишки ТМЦ, выявленные при инвентаризации отражаются в учете по рыночной оценке:

- БУ – прочие доходы (п. 28 Положения по ведению бухгалтерского учета, утв. Приказом Минфина от 29.07.1998 N 34н);

- НУ – внереализационные доходы (п. 20 ст. 250 НК РФ).

Рыночная цена – это цена сделки, которая сложилась в результате спроса и предложения. Цена признается рыночной пока не доказано обратное (п. 1 ст. 40 НК РФ).

Оценка ТМЦ производится по текущей рыночной стоимости без учета НДС, но не ниже затрат на их приобретение (п. 8 ст. 250 НК РФ, Письмо Минфина РФ от 12.08.2011 N 03-03-06/1/478).

Документальное подтверждение:

- справка, составленная Организацией на основании данных из СМИ: общедоступных изданий, данных информационно-ценовых агентств;

- отчет независимого оценщика.

Справочники – Склады – История изменений

Документ Инвентаризация товаров – универсальный, он предназначен для счетов учета:

- товаров (счет 41);

- материалов (счет 10);

- готовой продукции (счет 43);

- внеоборотных активов (счет 08).

Документ не формирует проводки и не применяется для ТМЦ на забалансовых счетах МЦ.

Еще – Изменить форму – Товары – курсор на Номенклатура – Добавить поля – Вид номенклатуры

Факт – в ручном режиме внести изменения в те позиции, по которым выявлены расхождения:

Инвентаризация товаров – Создать на основании – Оприходование товаров

Предопределенная статья

Проводки по документу

Документ формирует проводки:

- Дт 41.01 Кт 91.01 – оприходованы излишки товаров, выявленные при инвентаризации.

Документальное оформление

Организация утверждает формы первичных документов, в т.ч. документа по оприходованию товаров. В 1С используется Накладная на оприходование товаров.

Бланк распечатайте по кнопке Накладная на оприходование товаров документа Оприходование товаров. ![]() PDF

PDF

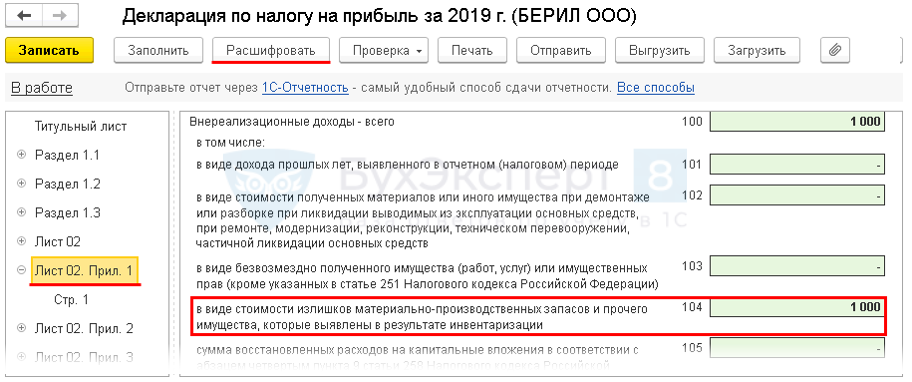

Декларация по налогу на прибыль

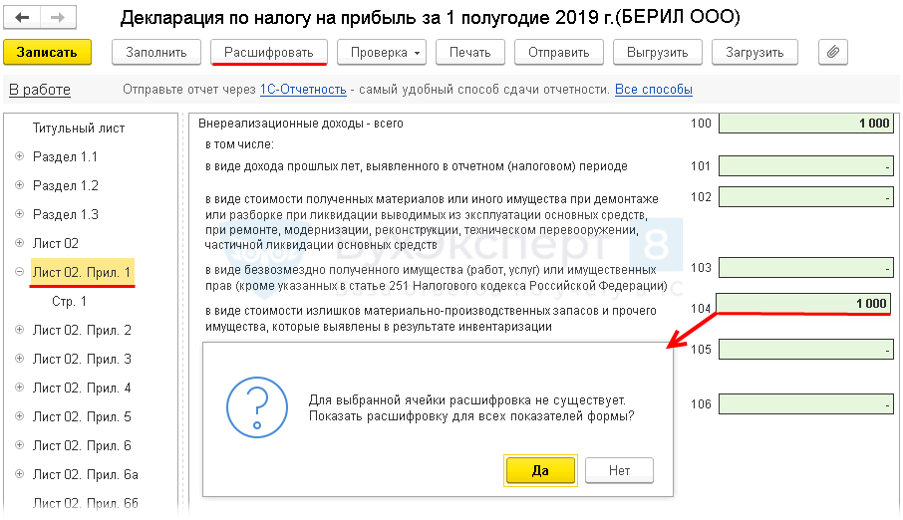

В декларации по налогу на прибыль доход от обнаруженных излишков в результате инвентаризации товаров отражается в составе внереализационных доходов:

Лист 02 Приложение N 1:

- стр. 100«Внереализационные доходы — всего» в т. ч.

- стр. 104 «в виде стоимости излишек…» PDF

- стр. 104 «в виде стоимости излишек…»

На счете 91.01 после обновления на релиз 3.0.72 обнаружены изменения статьи Излишки (недостачи) ТМЦ. Статья сама заменилась в документе закрытого периода!!! Что с этим делать?

Было:

Декларация по налогу на прибыль. Лист 02 Прил. 1:

- стр. 100 – Внереализационные доходы – всего

- стр. 101-106 – в т.ч. расшифровка отдельных видов внереализационных доходов:

- в. т.ч. стр. 104 – стоимость излишков, выявленных при инвентаризации.

Стало:

Оборот по Кт 91.01 по статьям вида Излишки товаров, выявленные в результате инвентаризации:

Что произошло?

В справочник Прочие доходы и расходы добавлен новый вид прочих доходов:

- Излишки товаров, выявленные в результате инвентаризации

Зачем это надо?

Вид доходов Излишки товаров, выявленные в результате инвентаризации добавлен, чтобы из Прочих внереализационных доходов выделить доходы от излишков, выявленных при инвентаризации.

Декларация по налогу на прибыль

Лист 02 Приложение 1 стр. 104

Проверьте расшифровки в прошлых декларациях, если до обновления были операции по оприходованию излишков.

Отчет о прибылях и убытках

Стр. 2340

Проверьте расшифровки в прошлых отчетах, если до обновления были операции по оприходованию излишков.

Подмена статьи в документах прошлых периодов нужна для того, чтобы в учете все операции по оприходованию излишков при инвентаризации были отражены одинаково внутри года.

Расшифровка Декларации по налогу на прибыль, Лист 02 Приложение 1 стр. 104 это подтверждает. Там учитывается Оборот по Кт 91.01 по статьям вида Излишки товаров, выявленные в результате инвентаризации.

Мы рассмотрели как в 1С оприходовать излишки по инвентаризации.

См. также:

- [26.11.2019 запись] Поддерживающий семинар БП за сентябрь-ноябрь

- Порядок проведения инвентаризации

- Инвентаризация ТМЦ: 1С

- Документ Инвентаризация товаров

- Излишек товаров в результате инвентаризации

- Недостача ТМЦ. Виновное лицо не обнаружено, подтверждено документом госоргана

- Недостача при инвентаризации. Виновное лицо обнаружено

- Инвентаризация ТМЦ забалансом

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Добавить в «Нужное»

Как оприходовать излишки при инвентаризации

Инвентаризационная комиссия может выявить недостачу и излишки при инвентаризации. Про учет недостач мы рассказали здесь, а сейчас остановимся на учете излишков, обнаруженных в ходе инвентаризации.

Как оприходовать излишки при инвентаризации: бухучет

Основное правило такое. Излишки имущества, выявленные при инвентаризации, относятся на прочие доходы в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (ч. 4 ст. 11 Закона от 06.12.2011 № 402-ФЗ). При этом излишки, выявленные при инвентаризации, приходуются по рыночной стоимости на дату проведения инвентаризации (п. 28 Положения, утв. Приказом Минфина от 29.07.98 № 34н).

Например: дебет счета 41 – кредит счета 91-1 – оприходованы излишки товаров, выявленные при инвентаризации.

А вот оприходование излишков денежных средств, выявленных при инвентаризации, производится по фактически выявленной сумме проводкой: дебет счета 50 – кредит счета 91-1.

Но важно помнить, что если при инвентаризации выявлены излишки, то это может свидетельствовать об ошибке, допущенной ранее в бухучете при оприходовании объекта или при его учете. К примеру, обнаружены излишки товаров. Проверка показала, что товары поступили от поставщика по накладной какое-то время назад, но не были должным образом оприходованы. Значит, сейчас нужно исправить ошибку и оформить оприходование активов в общем порядке с использованием счета учета расчетов с поставщиками (счет 60). Или по факту имеется основное средство, но в бухучете оно не числится в связи с ошибочным списанием. Тогда также потребуется именно исправление ошибки, а не отражение излишков по рыночной стоимости.

Как оформить излишки, выявленные при инвентаризации

Излишки, выявленные при инвентаризации, отражаются в сличительных ведомостях (формы ИНВ-18, ИНВ-19) либо в формах, самостоятельно разработанных организацией (п. 4.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина от 13.06.1995 № 49).

Можно оформить акт оприходования излишков. Бланк этого документа организация разрабатывает сама с учетом специфики проводимой инвентаризации.

Окончательное решение об урегулировании выявленных при инвентаризации расхождений фактического наличия ценностей и данных бухучета, в частности об оприходовании излишков, принимает руководитель (п. 5.4 Методических указаний по инвентаризации имущества и финансовых обязательств, утв. приказом Минфина от 13.06.1995 № 49). По итогам может быть издан приказ на оприходование излишков. Образец приказа на оприходование излишков может выглядеть так:

«ПРИКАЗЫВАЮ:

- принять к учету выявленные при инвентаризации ТМЦ по данным сличительной ведомости ИНВ-19 от 21.12.2020;

- рыночную стоимость выявленного имущества определить по данным о средней цене поступления аналогичных ценностей от поставщиков за последние 6 месяцев без учета НДС. Расчет рыночной стоимости оформить бухгалтерской справкой».

Как оприходовать основное средство, выявленное при инвентаризации

Выявленное при инвентаризации основное средство приходуется по рыночной стоимости. Подробно мы рассказали об этом в отдельной консультации.

Налоговый учет излишков, выявленных при инвентаризации

Подробно об учете для целей налогообложения прибыли излишков имущества, в том числе основных средств, выявленных при инвентаризации, мы рассказали в отдельной консультации.

Оприходование излишков при инвентаризации: НДС

Отметим, что никакого входного НДС при оприходовании излишков имущества отражать не нужно, поскольку ему просто неоткуда взяться. Имущество приходуется по рыночной стоимости без учета НДС.

Кроме того, не нужно начислять НДС на стоимость излишков товаров, МПЗ или иного имущества, выявленного при инвентаризации. Ведь нет объекта налогообложения НДС (п. 1 ст. 146 НК РФ).

Отражение результатов инвентаризации в бухгалтерском учете — финальная стадия проверки активов и обязательств компании. И она чрезвычайно важна, ведь от того, правильно ли вы разнесете результаты, зависит ни много ни мало достоверность вашей отчетности. А за ее искажение предусмотрен штраф. Как оформить и отразить результаты инвентаризации, читайте в материале ниже.

Инвентаризация как метод бухгалтерского учета

Согласно п. 6 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) бухотчетность должна давать полное и достоверное представление о финансовом состоянии компании. Для соблюдения данного требования в бухучете используется такой метод контроля — инвентаризация.

Инвентаризация — процедура сопоставления фактического наличия ценностей фирмы и ее обязательств с данными бухучета. Также в ходе инвентаризации дается оценка состояния активов компании.

Порядок проведения инвентаризации строго регламентирован следующими нормативными актами:

- Методическими указаниями по инвентаризации имущества и финобязательств (приказ Минфина РФ от 13.06.1995 № 49);

- Положением по ведению бухучета и отчетности в РФ (приказ Минфина РФ от 29.07.1998 № 34н);

- законом «О бухучете» от 06.12.2011 № 402-ФЗ.

Компания должна проводить инвентаризацию по собственному, взятому в аренду или на ответственное хранение имуществу, а также по ценностям, полученным для переработки.

Фирма, согласно п. 27 Положения по ведению бухучета, обязана провести инвентаризацию в следующих случаях:

- перед составлением годовой бухотчетности — за исключением имущества, которое уже было проверено после 1 октября текущего отчетного года;

- при смене матответственных лиц;

- при обнаружении хищений, злоупотреблений и испорченного имущества;

- при передаче активов на продажу, в аренду или для выкупа;

- при преобразовании компании, а также при ее ликвидации — до формирования ликвидационного баланса;

- при наступлении чрезвычайных ситуаций.

Если матответственность коллективная, то инвентаризация проводится при смене руководителя коллектива, выбытии из коллектива более 50% участников или по требованию одного или нескольких членов коллектива.

Итак, по общему правилу инвентаризация активов и обязательств фирмы проводится как минимум 1 раз в год. Исключения: ОС разрешено проверять 1 раз в 3 года, библиотечные фонды — 1 раз в 5 лет, а в районах Крайнего Севера (и приравненных к ним территориях) инвентаризацию ценностей на 10-м и 41-м счетах можно проводить в период наименьших остатков.

Пошаговую инструкцию проведения инвентаризации вы найдете в «КонсультантПлюс». Получите пробный доступ к системе бесплатно и переходите в Путеводитель по бухгалтерской отчетности.

Документальное оформление в бухучете инвентаризации

Для проведения инвентаризации руководитель компании формирует инвентаризационную комиссию, состав которой утверждает в приказе по форме ИНВ-22.

Проверь себя: как провести инвентаризацию

Время прохождения около 5 мин.

Пройти тест

Каждую инвентаризацию заносят в журнал по форме ИНВ-23.

До начала процедуры проверки матответственные лица письменно подтверждают, что все учетные документы переданы инвентаризационной комиссии.

Для каждого типа ценностей и обязательств существуют отдельные бланки инвентаризационных описей:

- ИНВ-1 — для ОС;

- ИНВ-3 — для ТМЦ;

- ИНВ-4 — для отгруженных товаров;

- ИНВ-6 — для товаров и материалов в пути;

- ИНВ-15 — для наличных денежных средств;

- ИНВ-16 — для ценных бумаг и БСО;

- ИНВ-17 — для проверки расчетов с контрагентами.

Какими документами оформить недостачи, выявленные при инвентаризации, подробно разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ беспллатгно.

В описях фиксируются сведения о проверяемом имуществе: наименование, количество, состояние, инвентарные номера и т. д. Данные в описи заносят вручную или с использованием вычислительной техники. Помарки не допускаются.

Если при проверке выявлены излишки в данных бухучета от реального наличия имущества, комиссия заводит сличительные ведомости по бланку:

- ИНВ-18 — для ОС;

- ИНВ-19 — для ТМЦ.

Такие ведомости составляются в двух экземплярах: для бухгалтерии и матответственного лица, которое должно письменно пояснить причину расхождений.

Расхождения могут быть следующих видов:

- Излишки — зачисляются на сч. 91 в корреспонденции со счетом учета имущества по рыночным ценам (п. 29 Методических указаний по бухучету МПЗ, утверждены приказом Минфина РФ от 28.12.2001 № 119н).

- Недостача — может быть в рамках естественной убыли — тогда ее относят на счета затрат. Сверхнормативная убыль списывается за счет виновных лиц. Если таковые отсутствуют или суд отказал во взыскании убытков, то недостача списывается на издержки производства (абз. 5 п. 5.1 Методических указаний по инвентаризации имущества и финансовых обязательств).

Внимание! Использовать нормы естественной убыли можно, только если они утверждены законодательными актами соответствующих госорганов. Списать недостачу или порчу ценностей сверх норм бухгалтер должен на основании решения суда (при отсутствии виновных или отказе на взыскивание с виновного лица) или заключения о порче имущества, выданного специализированной организацией (п. 5.2 Методических указаний по инвентаризации имущества и финансовых обязательств).

Во время инвентаризации может быть обнаружена пересортица. Тогда излишки и недостачи засчитываются между собой, а матответственные лица предоставляют комиссии письменные объяснения. Зачет может быть проведен только за один и тот же проверяемый период у одного и того же матответственного лица по одним и тем же ценностям (п. 5.3 Методических указаний по инвентаризации имущества и финансовых обязательств). Если же излишков не хватает для покрытия недостач, то порядок действий аналогичен таковому при обнаружении недостачи.

Важно! В налоговом учете зачет по пересортице делать нельзя (письмо Минфина от 23.05.2016 № 03-03-06/1/29309).

Итоги всех инвентаризаций фиксируются в ведомости результатов по форме ИНВ-26.

Бухгалтерский учет результатов инвентаризации: проводки

Отражение результатов инвентаризации в бухгалтерском учете происходит в месяце, в котором закончилась инвентаризация. Результаты инвентаризации за год указываются в годовом бухотчете (п. 5.5 Методических указаний по инвентаризации имущества и финансовых обязательств).

Если во время проверки выявлены излишки, то бухгалтер сформирует проводку:

- Дт 08, 10, 41, 43, 50 Кт 91 — оприходованы ценности, обнаруженные при инвентаризации.

Если же обнаружена недостача, то сначала следует сделать проводку по дебету сч. 94 в корреспонденции со счетом недостающих ценностей. Если это естественная убыль, то далее следует проводка:

- Дт 20, 23, 44 Кт 94 — списана стоимость ТМЦ в пределах норм естественной убыли.

Если же размер недостачи больше норм естественной убыли либо для объекта такие нормы не установлены, а виновник недостачи работает в компании, то бухгалтер делает в бухучете запись:

- Дт 73 Кт 94 — недостача отнесена на матответственное лицо.

Убыток можно удерживать из зарплаты сотрудника — но не более 20% зарплаты за месяц (ст. 138 ТК РФ):

- Дт 70 Кт 73 — недостача удержана из зарплаты материального лица.

Виновное лицо может самостоятельно внести деньги в кассу компании для погашения долга:

- Дт 50 Кт 73 — материальное лицо внесло деньги в кассу для погашения долга.

Если же виновник недостачи не обнаружен либо суд не разрешил компании взыскивать с него деньги, делается запись:

- Дт 91-2 Кт 94 — списан убыток от недостачи в связи с отсутствием виновного лица или отказе от взыскания.

Подробную инструкцию отображения результатов ревизии в бухгалтерском и налоговом учете подготовили эксперты «КонсультантПлюс». Если у вас нет доступа к системе К+, получите пробный демодоступ бесплатно.

Итоги

Отражение результатов инвентаризации в бухгалтерском учете происходит по строго регламентированному алгоритму в специальных ведомостях, описях и журналах. Излишки приходуются как прочий доход компании, а недостачи списываются за счет виновных лиц, а если их нет — отражаются в учете как прочие расходы.