УСН. Бухгалтерия предприятия, редакция 3.0 (3.0.85.25) (1С:Предприятие 8.3 (8.3.18.1208)

В декабре 2020г. оплатили не весь НДФЛ (394015руб.), начислен 452215руб. (в т.ч. не учитываемый в НУ 13675руб. (с материальной помощи, с б/л за счет ФСС)). А в расходы по НУ включается весь учитываемый начисленный НДФЛ (438540руб.). Не оплачен НДФЛ в размере 58503руб. (не выплатили сотрудникам начисленные суммы) и переплата НДФЛ (наша ошибка) -303руб. (т.е. в расходах по УСН для НУ должна стоять сумма НДФЛ -380037руб.). Что надо сделать и как исправить данную ситуацию.

Прилагается анализ счета 68/01 за 12.2020 и расходы по НУ по НДФЛ.

Добавить в «Нужное»

Включается НДФЛ в расходы при УСН?

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от обязанностей налоговых агентов по НДФЛ (п. 5 ст. 346.11 НК РФ). То есть выплачивая зарплату своим сотрудникам, работодатели на УСН (так же как и работодатели на ОСН/ЕНВД) должны исчислить, удержать НДФЛ и перечислить его в бюджет. При этом у упрощенцев возникает вопрос, можно ли этот агентский НДФЛ учесть при расчете налога при УСН?

НДФЛ при УСН «доходы минус расходы»

НДФЛ с зарплаты работников, по сути, не является непосредственным расходом организации/ИП на УСН, так как удержание налога происходит из денег, принадлежащих работникам. Поэтому учесть НДФЛ в качестве самостоятельного расхода упрощенцы не могут. В то же время перечисленный в бюджет НДФЛ включается в расходы в составе начисленной и выплаченной работникам зарплаты (Письмо Минфина от 05.02.2016 г. № 03-11-06/2/5880). Например, начислена зарплата 10000 руб. НДФЛ с нее в размере 1300 руб. уплачен в бюджет, 8700 руб. выплачено работнику. В расходы на оплату труда можно включить 10000 руб. Следовательно, удержанный и уплаченный в бюджет НДФЛ все равно уменьшает базу по налогу при УСН.

НДФЛ с зарплаты работников учитывается в составе расходов на оплату труда на дату перечисления этого налога в бюджет.

НДФЛ при УСН «доходы»

Так как организации и предприниматели на УСН, выбравшие в качестве объекта налогообложения доходы, для целей исчисления налога при УСН никакие расходы не учитывают, то перечисленный в бюджет с зарплаты работников НДФЛ не уменьшает базу по «упрощенному» налогу. Да и в перечне сумм, на которые может быть уменьшен сам налог при УСН, зарплатный НДФЛ не значится (п. 3.1 ст. 346.21 НК РФ).

![]() Форум для бухгалтера:

Форум для бухгалтера:

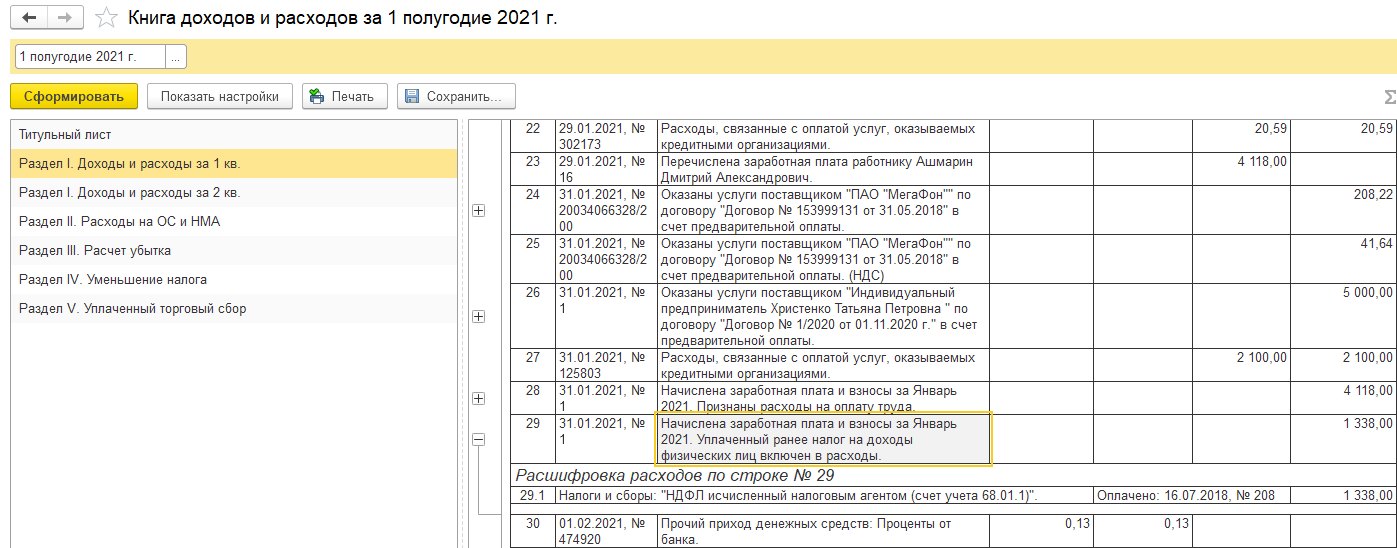

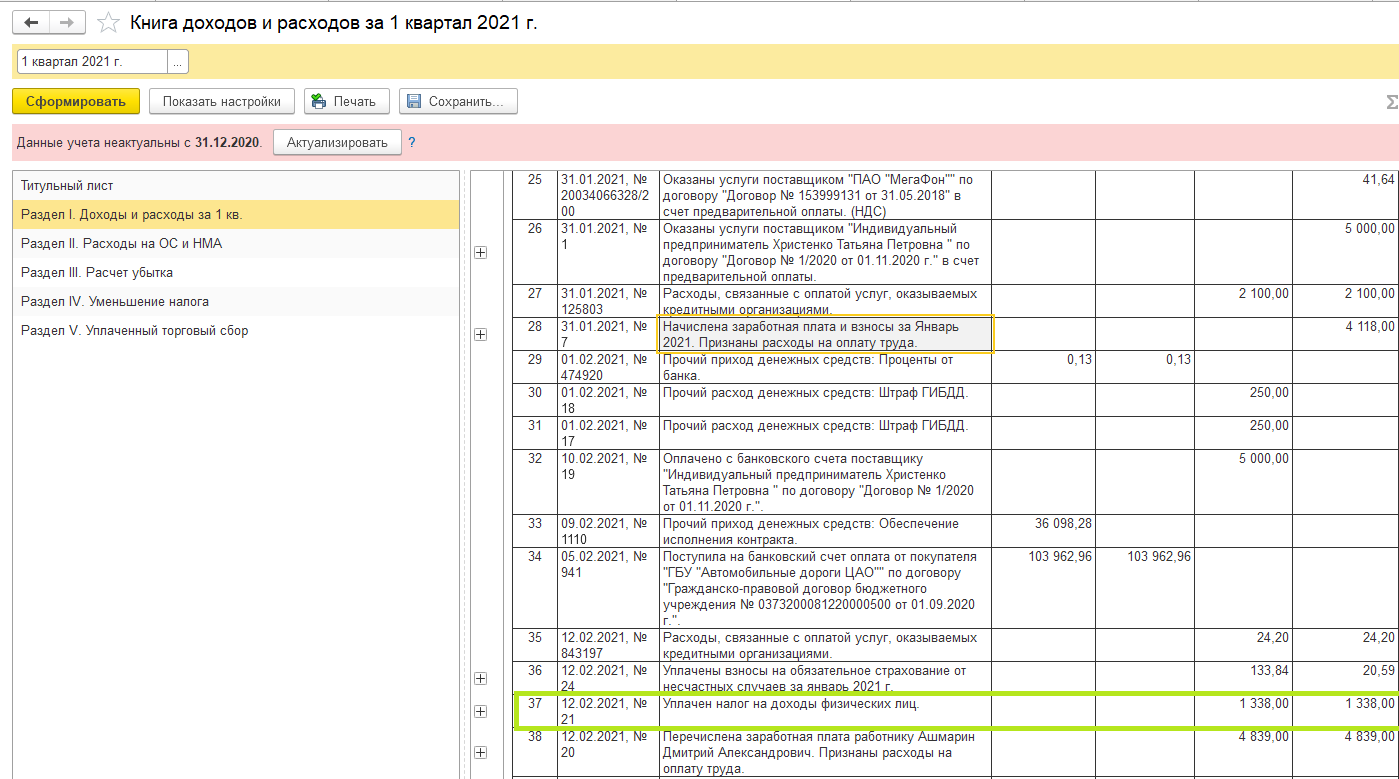

Ошибка НДФЛ отражается в расходах не по оплате, а по начислению

Причина ошибки

По документу списания с расчетного счета на перечисление НДФЛ не была правильно распределена сумма оплаченного НДФЛ.

Исправление на 01.01.2021 не затрагивая документы прошлых периодов.

Описание ошибки

Ошибка в КУДИР НДФЛ выглядит так:

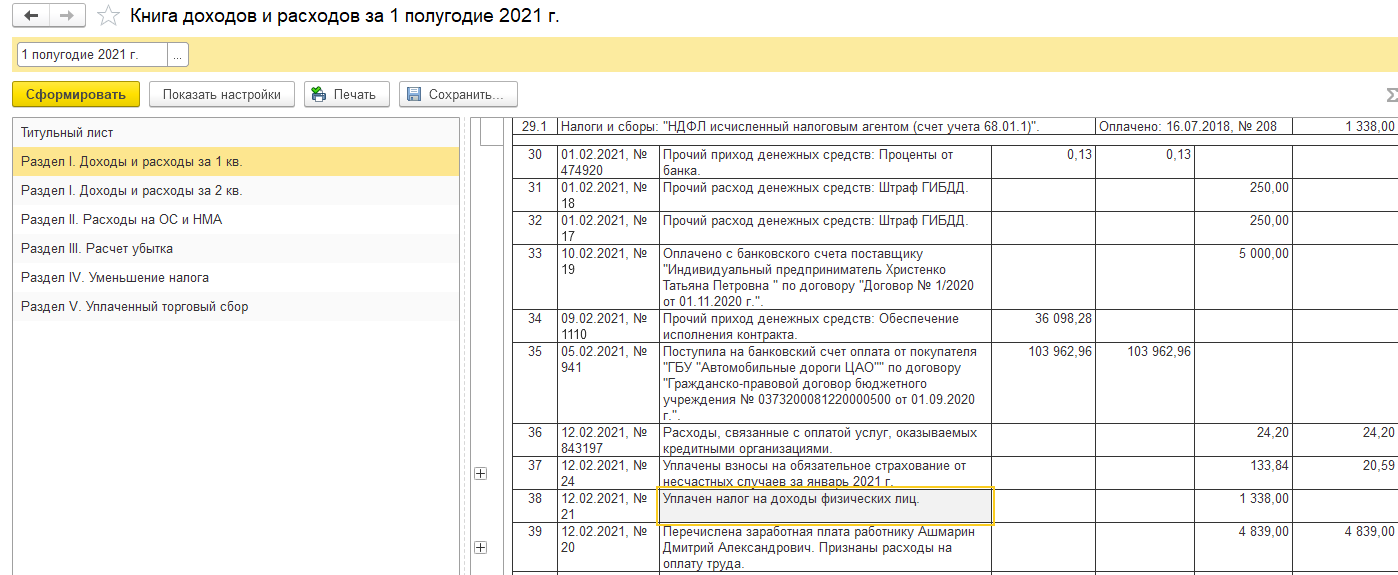

НДФЛ принимается в расходы по дате начисления, так как программа видит переплату

По уплате в расход не принимает

Исправление

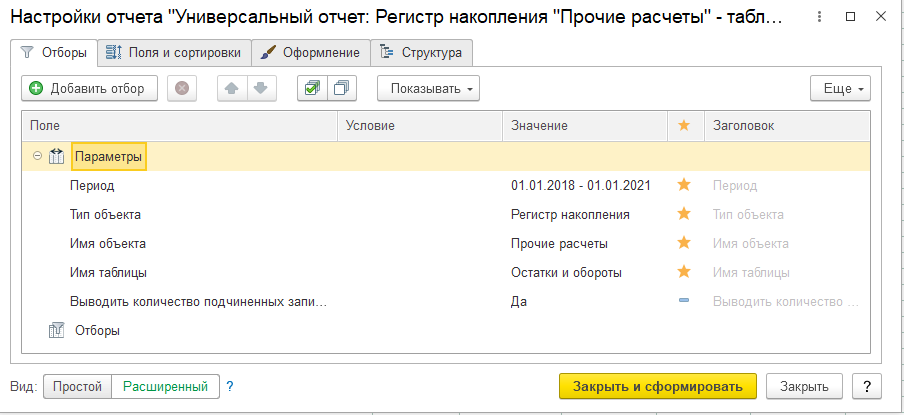

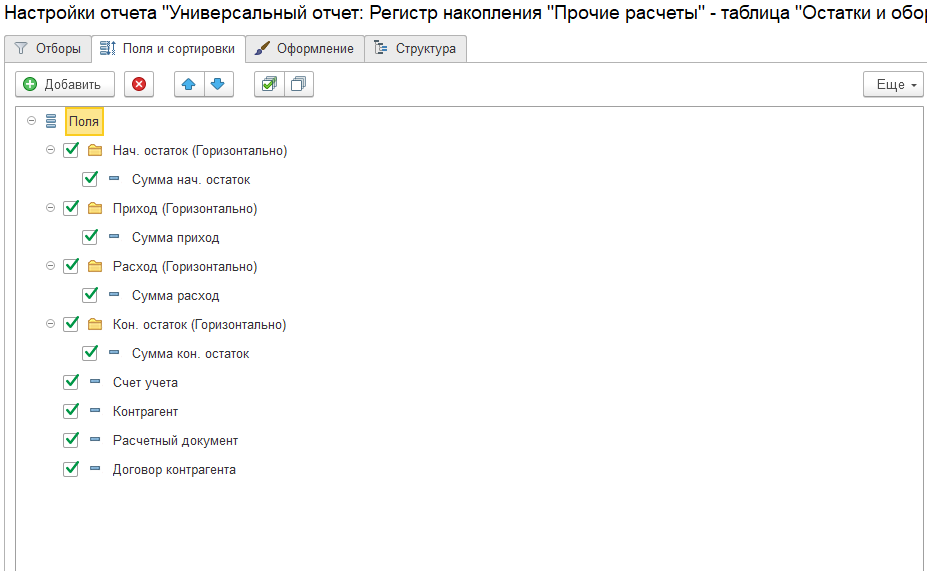

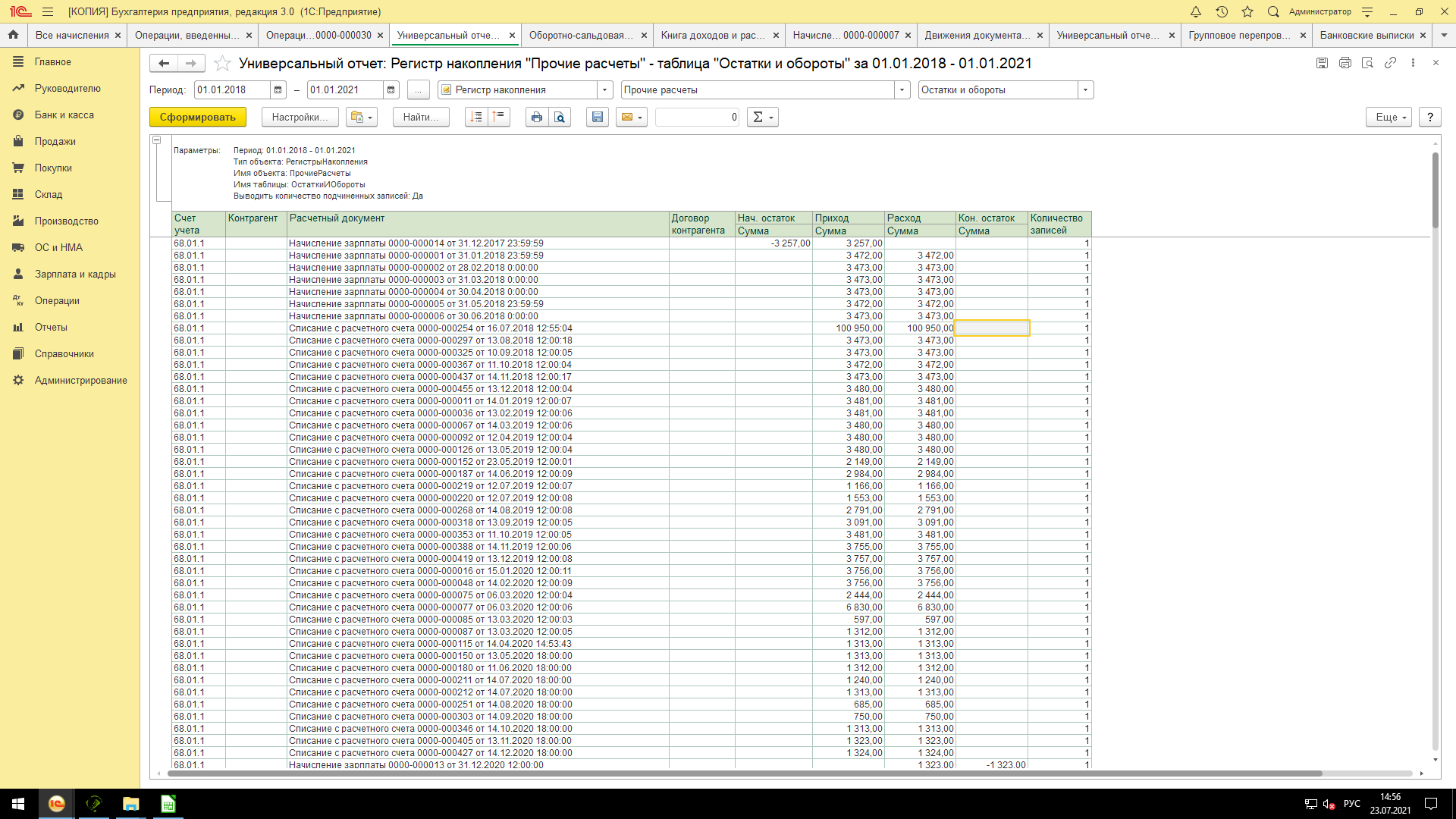

Формируем универсальный отчет с параметрами:

Формируем отчет, смотрим остаток на конец, где он не закрывается, и с того платежного поручения начинаем исправление.

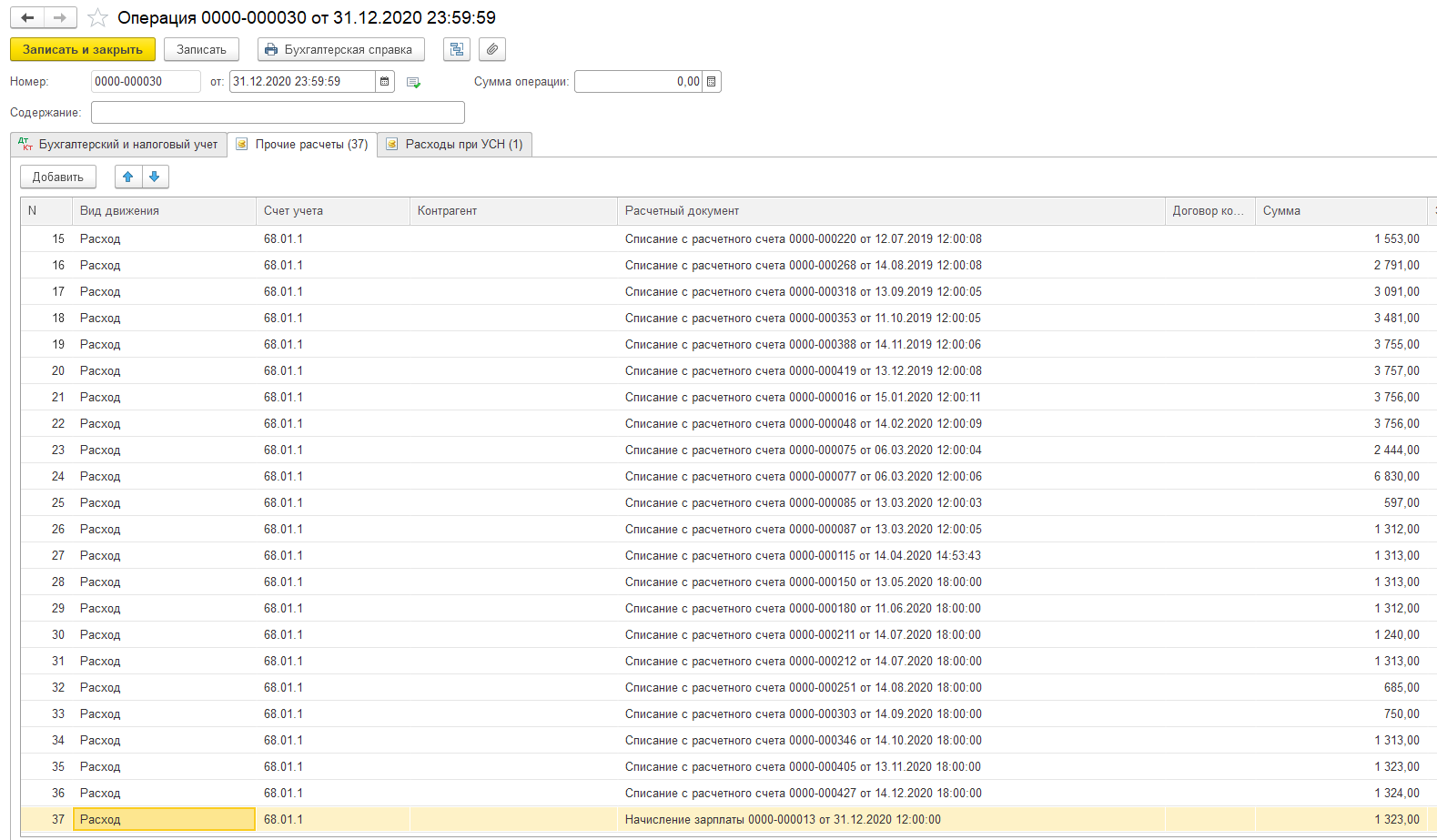

Формируем Операция, введенные вручную, добавляем в него регистры:

Прочие расчеты, Расходы при УСН.

В Прочие расчеты вносим все ПП по оплате НДФЛ начиная с той, на которой не закрылся остаток в сумме остатка.

В примере ошибка в ПП от 16.07.2018 на сумму 100 590,00 руб, а в прочем списании указали сумму:

Если задача внести исправления на 01.01.2021, то вносим все ПП до 31.12.2020 и в конце добавляем документ Начисление зарплаты за декабрь

В Расходы при УСН добавляем документ Начисление зарплаты за декабрь

Далее перепроводим документы через Групповое перепроведение документов.

(Рейтинг:

2.7 ,

Голосов: 3 )

Материалы по теме

Практически любая организация вне зависимости от применяемого ею режима налогообложения использует труд наемных работников.

И.В. Талалаева

Организации, в результате отношений с которыми налогоплательщик (в нашем случае – наемный работник) получил доход, обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет НДФЛ (п. 1 ст. 226 НК РФ), т.е. выступить в качестве налогового агента данного лица.

Достаточно часто у организаций возникают вопросы: можно ли отнести на расходы сумму перечисленного в бюджет НДФЛ и если да, то как учесть эти расходы?

Эти вопросы актуальны для налогоплательщиков, применяющих УСН, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Для начала еще раз напомним, что как организации, так и индивидуальные предприниматели при применении УСН освобождаются от уплаты ряда налогов (ст. 346.11 НК РФ). Вместо этого с доходов от предпринимательской деятельности они обязаны уплатить единый налог, исчисленный в соответствии с требованиями главы 26.2 НК РФ.

Так, в частности, при применении УСН индивидуальным предпринимателем он освобождается от обязанности уплаты НДФЛ с получаемых им доходов от предпринимательской деятельности (п. 3 ст. 346.11 НК РФ).

Но вместе с тем ни организации, ни индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов (п. 5 ст. 346.11 НК РФ), в том числе и по уплате НДФЛ.

Наиболее часто возникающие вопросы налогоплательщиков в данной ситуации касаются возможности отнесения суммы НДФЛ, уплаченной в бюджет, в состав расходов по подп. 22 п. 1 ст. 346.16 НК РФ, как суммы налога, уплаченной в соответствии с законодательством Российской Федерации.

Этого делать нельзя! Указанную сумму можно учесть в расходах на оплату труда.

Объясним более подробно. В подпункте 22 п. 1 ст. 346.16 НК РФ речь идет о суммах налогов и сборов, уплаченных организацией, когда она выступает в качестве налогоплательщика.

В данном случае организация является налоговым агентом. Плательщиком данного налога признается работник организации.

Пунктом 4 ст. 226 НК РФ установлено, что налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате.

Удержание суммы НДФЛ в соответствии с п. 1 ст. 226 НК РФ производится с денежных средств налогоплательщика.

Возможность уплаты суммы НДФЛ за счет средств налоговых агентов (организации или индивидуального предпринимателя) налоговым законодательством не допускается.

Таким образом, сумму уплаченного с денежных средств наемного работника НДФЛ следует отнести на расходы в соответствии с подп. 22 п. 1 ст. 346.16 как сумму налога, уплаченного в соответствии с законодательством РФ, нельзя.

Это же подтверждается и разъясняющими письмами контролирующих органов (см. письма Минфина России от 12.07.2007 № 03-11-04/2/176, от 05.06.2007

№ 03-11-04/2/159, от 28.04.2007 № 03-11-05/84, от 22.02.2007 № 03-11-04/2/48, УМНС России по г. Москве от 27.04.2004 № 21-08/28628).

Вместе с тем данными письмами разъяснено, что сумма удержанного НДФЛ с доходов работника учитывается в составе на оплату труда.

Суммы перечисленного в бюджет НДФЛ являются для налогоплательщика-«упрощенца» частью начисленного физическим лицам дохода за отчетный (налоговый) период.

Исходя из этого, указанные суммы НДФЛ работодатели, применяющие УСН, включают в расходы на оплату труда в соответствии с подп. 6 п. 1 ст. 346.16 НК РФ.

Расходы на оплату труда учитываются в момент погашения задолженности путем списания денежных средств с расчетного счета организации, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения (подп. 1 п. 2 ст. 346.17 НК РФ).

Автор — налоговый консультант Палаты налоговых консультантов