Часто руководители бизнеса сталкиваются с вопросом, как списать товар, которого нет на складе или в магазине. Рассмотрим все возможные ситуации и порядок списания товара в каждой из них.

В сервисе для управления торговлей МойСклад списать недостающие или испорченные товары можно после инвентаризации. Для каждого склада — отдельный документ. Обычно в нем указываются цены и число товаров, но можно добавить и причину списания. Все это бесплатно.

- Что такое списание товара

- Товар в бухучете

- Товар в налогообложении

- Причины списания товара

- Порядок списания

- Проводки при списании товара

- Пример бухгалтерской проводки

- Методы оценки при списании товара

- Как списать недостачу при инвентаризации

- Списание товара, пришедшего в негодность

- Реализация и списание просроченного товара

- Списание образцов товара

- Как списать украденный товар

- НДС по испорченным товарам

- Списанный товар на УСН

Что такое списание товара

Списание товара — снятие его с балансового учета и перевод в категорию убытков. Если товар устарел, бракованный, поврежденный, израсходован или истек срок годности, его списывают.

Например, магазин «Мебель» закупил партию кухонных стульев. Чтобы показать новую модель стула посетителям, продавец выставил в шоу-руме образец. Со временем товар пришел в негодность: вытерлась обивка, расшатались ножки и на стуле появились глубокие царапины. Найти покупателя на такой товар невозможно, магазину остается его списать.

Процедура списания проходит в соответствии с законодательством и бухгалтерскими правилами.

Товар в бухучете

Товар — это имущество, приобретенное для перепродажи.

В себестоимость товара закладывается цена покупки, транспортные расходы, таможенные пошлины, можно включить проценты по кредитам, оформленным на покупку товаров.

Товар в налогообложении

Товар — любое имущество, предназначенное для дальнейшей реализации. Под прибылью также понимают плюсовую разницу между ценами закупки и продажи.

Налоговое определение отличается от смысла, который вкладывается в термин «товар». В состав товарного имущества включаются любые движимые вещи, ценные бумаги, валюта и валютные ценности, дорожные чеки, электроэнергия, перемещаемое имущество, аналогичное недвижимости.

Причины списания товара

Основная причина списания товара — продажа контрагенту. На практике встречаются и другие причины:

- истек срок годности;

- товар бракованный или поврежден;

- кража или недостача;

- обмен;

- передача на бесплатной основе;

- форсмажорные обстоятельства;

- передача товарного имущества в оплату доли владения в уставном капитале другой компании;

- использование имущества в собственной деятельности.

Порядок списания

Списание товара начинается с проведения инвентаризации. Руководство компании подписывает соответствующий приказ, собирает комиссию, куда входят представитель, материально-ответственное лицо. Они исследуют товар и определяют, по каким причинам списать товар или как использовать его в других целях.

Акты составляют в 3 экземплярах: один направляют материально-ответственному лицу, второй — в бухгалтерию, третий — на склад или в отдел, где находился списанный товар.

Проводки при списании товара

Проводка (бухгалтерская запись) — это отметка в бумажном журнале или специальной бухгалтерской программе об изменении состояния учитываемых объектов.

Проводки зависят от причины списания.

| Причина списания | Дебет | Кредит | Важно |

|

Списание себестоимости товара при реализации |

Дебет 90 (себестоимость) |

Кредит 41 |

Дата проводки соответствует дате реализации в накладной |

|

Списание при выбытии товара как рекламных образцов или отданных на рекламную акцию |

Дебет 44 (расходы на продажу) |

Кредит 41 |

Дата проводки должна быть такой же, как в накладной передачи товаров |

|

Списание при передаче товаров на нужды предприятия |

Дебет 26 (общехозяйственные расходы) |

Кредит 41 |

Проводка сопровождается соответствующей накладной. Ее дата совпадает с датой передачи товаров на собственные нужды |

|

Списание устаревших и испорченных товаров |

Дебет 94 |

Кредит 41 |

|

|

Списание испорченных товаров, если установлен виновный |

Дебет 73 |

Кредит 74 |

|

|

Проводка по удержанию из зарплаты виновного |

Дебет 50 |

Кредит 73 |

|

|

Списание испорченного товара, если не найден виновный |

Дебет 91 |

Кредит 94 |

|

|

Проводка по нормам естественной убыли |

Дебет 44 |

Кредит 94 |

|

|

Продажа товара по фактической себестоимости в основное и вспомогательное производство |

Дебет 20 и 23 |

Кредит 10 |

|

|

Продажа товара на общепроизводственные цели |

Дебет 25 |

Кредит 10 |

|

|

Продажа товара на общехозяйственные цели |

Дебет 26 |

Кредит 10 |

|

|

Продажа товара по фактической себестоимости, предназначенные для исправления брака |

Дебет 28 |

Кредит 10 |

|

|

Списание товара во время продажи для содержания торговых площадей |

Дебет 22 |

Кредит 10 |

|

|

Отгрузка материала на сторону |

Дебет 45 |

Кредит 10 |

|

|

Списание сверх норм естественной убыли |

Дебет 91 |

Кредит 44 |

|

|

Списание товара из-за стихийных бедствий |

Дебет 91 |

Кредит 94 |

|

|

Списание товаров, переданных головной организацией обособленным подразделениям на их собственный баланс |

Дебет 79.1 |

Кредит 10 |

Пример бухгалтерской проводки

В магазине «Продукты» после инвентаризации склада нашли просроченные товары: гречневая крупа на сумму 4 000 рублей и ячневая крупа на сумму 6 000 рублей. Руководитель решил товары изъять из продажи, а их образцы направить на экспертизу. Стоимость услуги — 1 500 рублей с НДС.

Заключение экспертизы:

- Гречневую крупу утилизировать: перепродать фермерскому хозяйству для переработки в корма. Заключен договор на сумму стоимостью 2500 рублей с НДС.

- Ячневую крупу уничтожить. Стоимость услуги — 1 200 рублей с НДС.

Бухгалтер оформил списание товаров проводками:

| Операции | Д/т | К/т | Сумма |

|

Изъятие товара из оборота на субсчет 41/И (4 000 + 6 000) |

41/И |

41 |

10 000 |

|

Учтены расходы на экспертное исследование |

91 |

76 |

1 200 |

|

НДС по экспертизе |

19 |

76 |

300 |

|

Списана партия ячневой крупы для передачи на уничтожение |

94 |

41/И |

6 000 |

|

Списана стоимость крупы |

91/2 |

94 |

6 000 |

|

Оплата счета на уничтожение ячневой крупы |

76 |

51 |

1 200 |

|

Учтены затраты на уничтожение |

91 |

76 |

960 |

|

В т.ч. НДС |

19 |

76 |

240 |

|

Продажа товара в фермерское хозяйство |

62 |

90 |

2 000 |

|

НДС с продажи |

90/3 |

68 |

500 |

|

Списана партия гречневой крупы, проданная фермерскому хозяйству |

90/2 |

41/И |

4000 |

Методы оценки при списании товара

Есть три способа оценки:

- По средней стоимости списываемых сырья и материалов. Подходит для материалов, цены на которые постоянно меняются.

- По стоимости единицы запасов. Предполагает поштучный учет МПЗ.

- По стоимости первых по времени приобретений (ФИФО). Выгоден при стабильно падающих ценах на материалы.

Метод оценки по средней стоимости

Незаменим для тех компаний, которые покупают товары, материалы или сырье по постоянно меняющимся ценам. Не требуется поштучный учет — экономит время бухгалтера, особенно если компания использует большую номенклатуру запасов.

Для расчета используется следующая формула:

|

Средняя стоимость |

= |

Стоимость остатка товаров на начало отчетного периода |

+ |

Стоимость товаров, поступивших в отчетном периоде |

: |

Количество товаров на начало отчетного периода |

+ |

Количество товаров, поступивших в отчетном периоде |

Этот метод оценки используют чаще всего.

Метод оценки по стоимости единицы запасов

Применяют для дорогих и уникальных товаров: автомобили, ювелирные изделия, предметы искусства.

Бухгалтер в данном случае ведет поштучный учет каждого предмета и знает точную стоимость имущества, что важно для управленческого учета.

Метод ФИФО

Материалы оценивают по стоимости наиболее ранних по времени приобретения. Первым делом списывают товарные запасы по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее.

Выгодно использовать при постоянно падающих ценах на сырье и материалы. Когда компания закупает товары у одного и того же поставщика, который предлагает накопительную систему скидок.

Как списать недостачу при инвентаризации

Для того чтобы списать недостачу, вы должны провести инвентаризацию товара на складе.

Результаты инвентаризации оформляются документами ИНВ-3, ИНВ-19 и ИНВ-26, а также изданием приказа о результатах инвентаризации и наказании материально-ответственных лиц.

После проведения инвентаризации, определив одну из причин списания, вы можете предпринимать какие-либо дальнейшие действия: штрафовать виновных, относить траты к нормам естественной убыли, вносить изменения в учет и делать бухгалтерские проводки. В крайнем случае, если виновный не найден и недостачу нельзя списать без вопросов со стороны налоговой — заводить уголовное дело.

Например, за недостачу товара или его порчу в пределах норм естественной убыли никто не должен платить. А если эти затраты выше нормы — они закрываются за счет виновных лиц. В случае, если виновные не установлены, то убытки от недостачи списываются на финансовые результаты организации. По сути, если виновность персонала не доказана, а товар исчез, то несет убытки компания.

Провести инвентаризацию без потери времени и большого привлечения персонала поможет МойСклад. Вы связываете учетную программу с ТСД, сканируете штрихкоды всех товаров, что у вас в наличии.

Расхождения между количеством по документам и по факту определяет сама программа. Подгрузите текущие остатки, внесите фактические — корректирующие документы будут созданы автоматически.

Для проведения инвентаризации достаточно смартфона и установленного в нем мобильного приложения МойСклад. Ошибки при автоматической проверке сводятся к нулю.

В сервисе можно заполнить онлайн все документы для инвентаризации.

Как определить цену товара, который подлежит списанию

Суммы недостач списывают по фактической стоимости товара: цена покупки плюс расходы на его доставку и хранение.

Если вы торгуете чем-то, что после закупки нужно хранить в одной емкости, например, крупой, сахаром, мукой, то вы вправе в Учетной политике самостоятельно прописать способ определения суммы недостачи. Если у вас пропало 20 кг муки, то стоимость недостающего товара может быть рассчитана как 20 кг, умноженные на розничную отпускную цену этой муки.

Списание товара, пришедшего в негодность

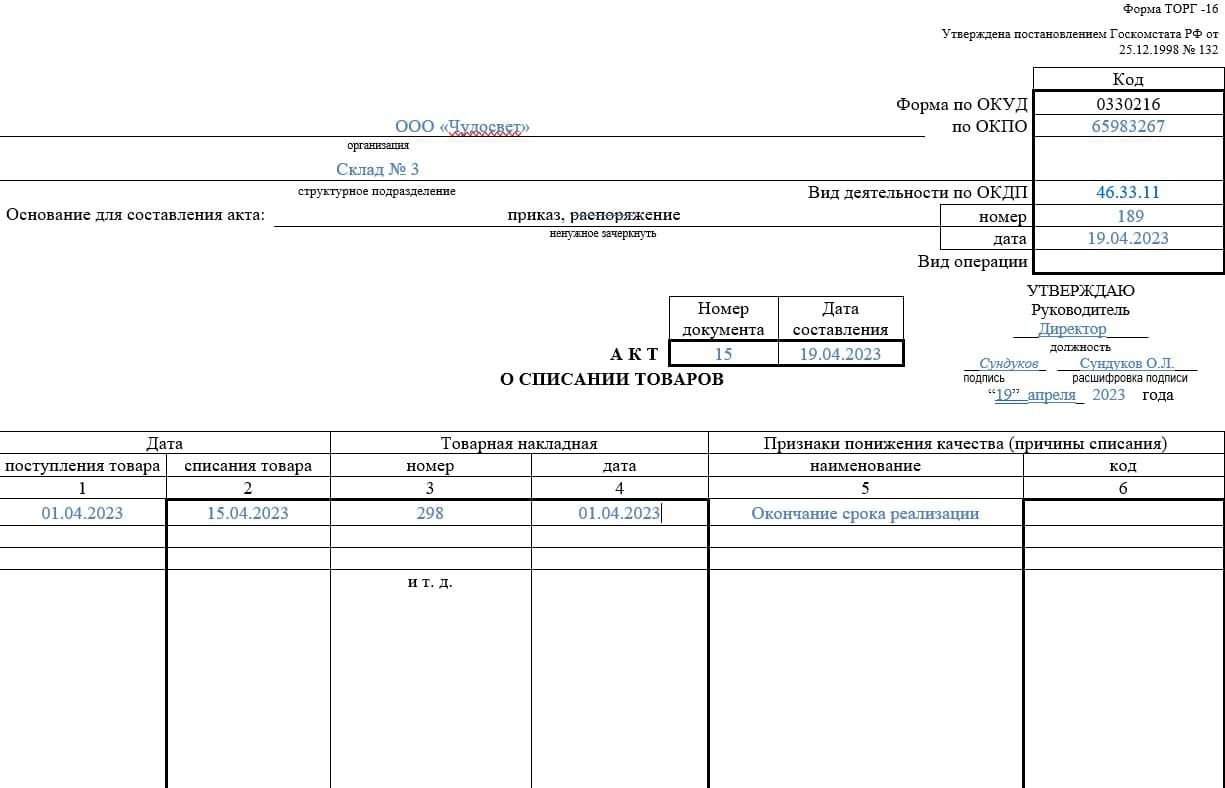

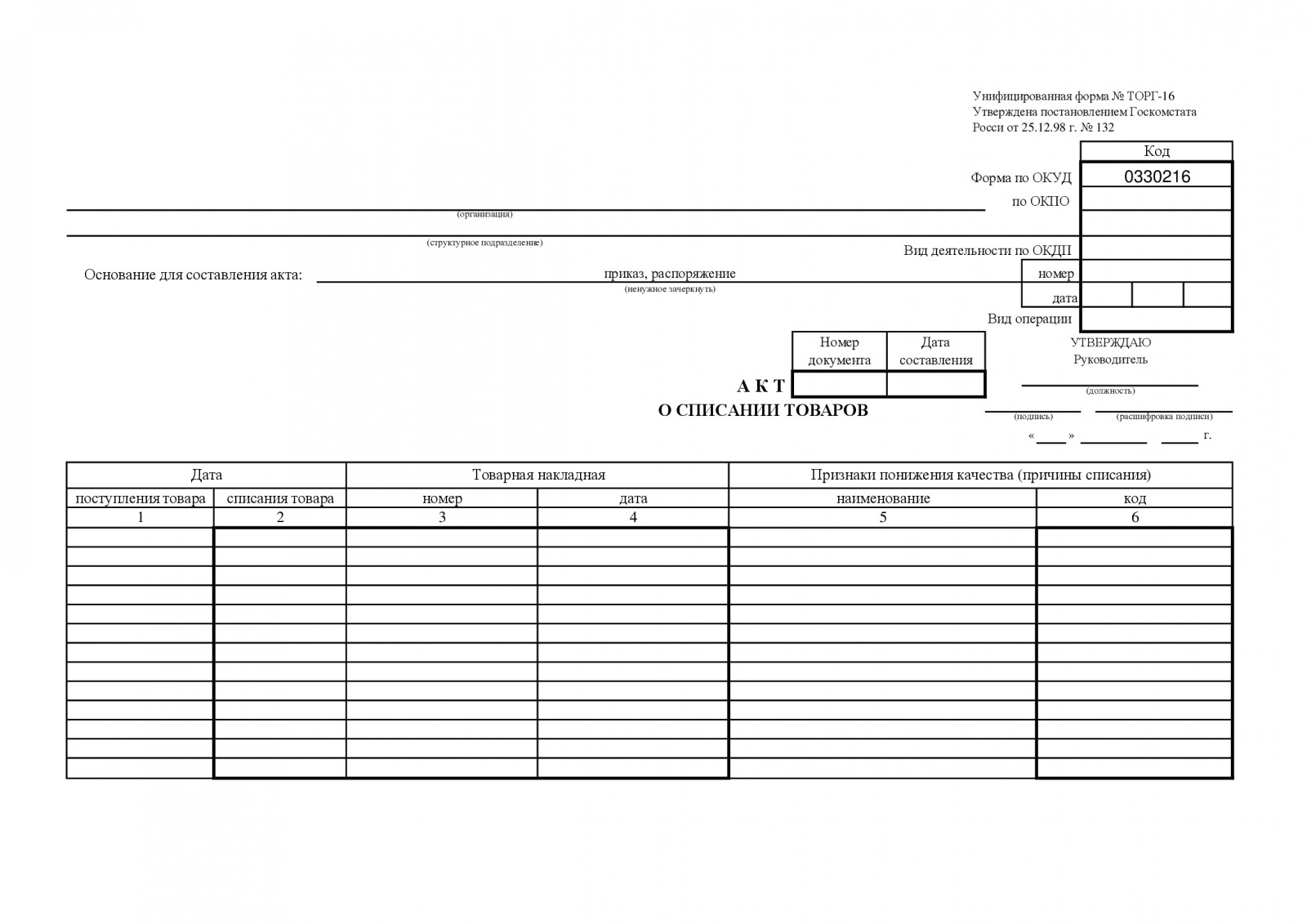

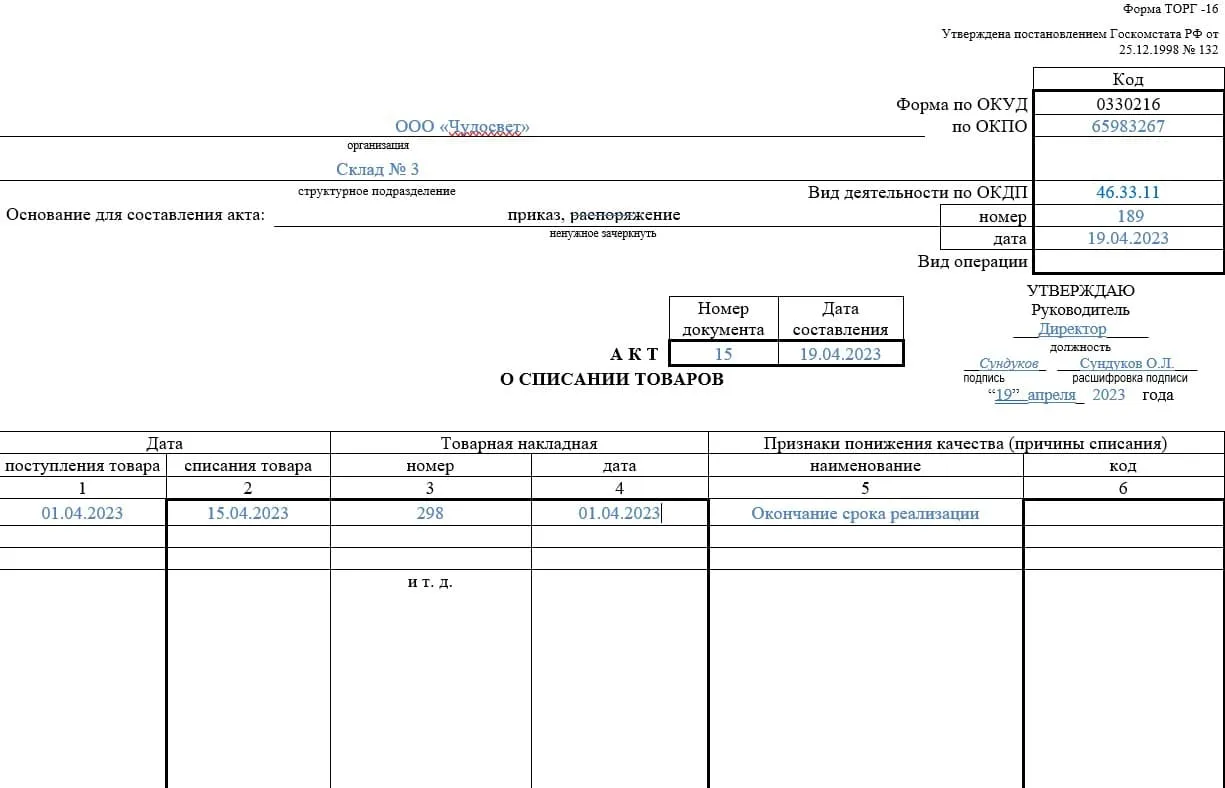

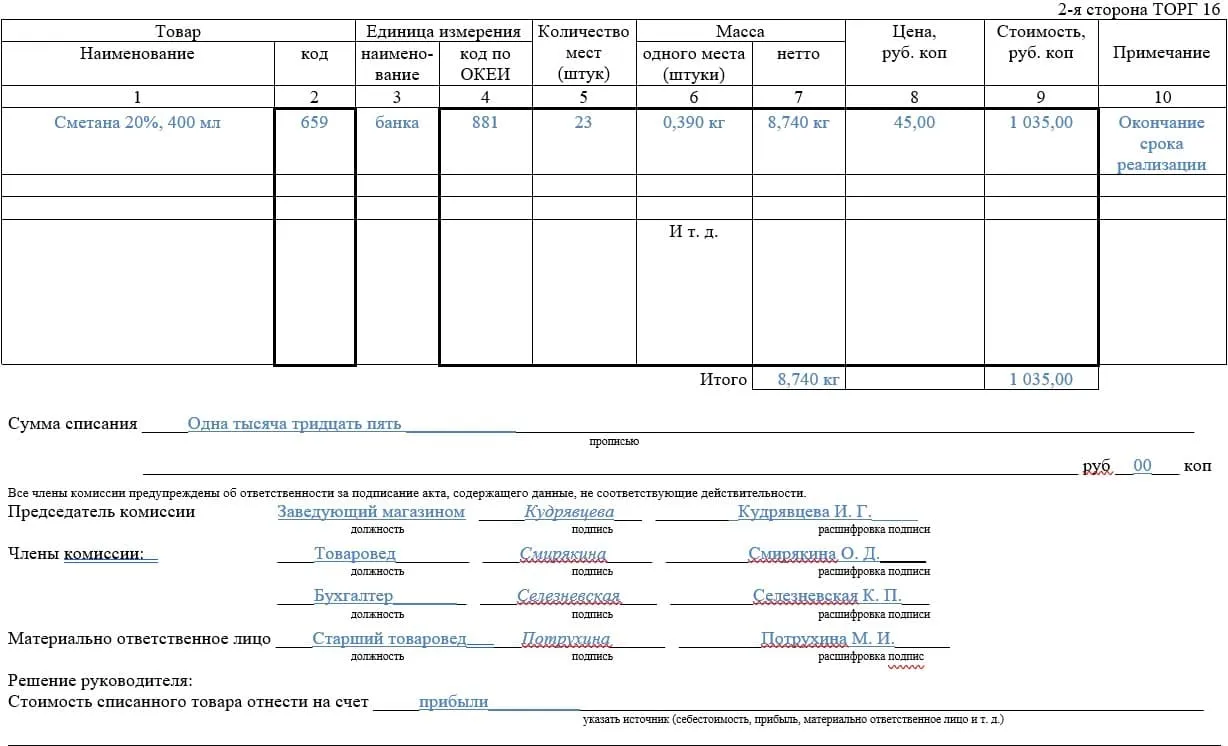

Списание пришедшего в негодность товара — процесс довольно простой, поскольку, по сути, является этапом инвентаризации. Чтобы списать товар, надо заполнить акт: ТОРГ-15 или ТОРГ-16.

ТОРГ-15 используют, когда испорченный продукт после уценки можно законно продать.

ТОРГ-16 — это акт списания товаров, который используется, если товары пришли в негодность или истек срок годности. Продавать просроченную продукцию нельзя — ее нужно утилизировать или уничтожить.

Группы товаров, которые имеют срок годности:

- продукты питания;

- парфюмерные и косметические средства;

- лекарственные средства;

- бытовая химия.

Образец заполнения ТОРГ-16

На первой странице акта укажите:

- дата поступления товара и списания. Указывается для каждого наименования отдельно, нельзя помещать в одну строку разные товары;

- дата и номер входящей накладной;

- причина списания и ее код, если разработана кодификация. Если нет, оставляйте поле пустым.

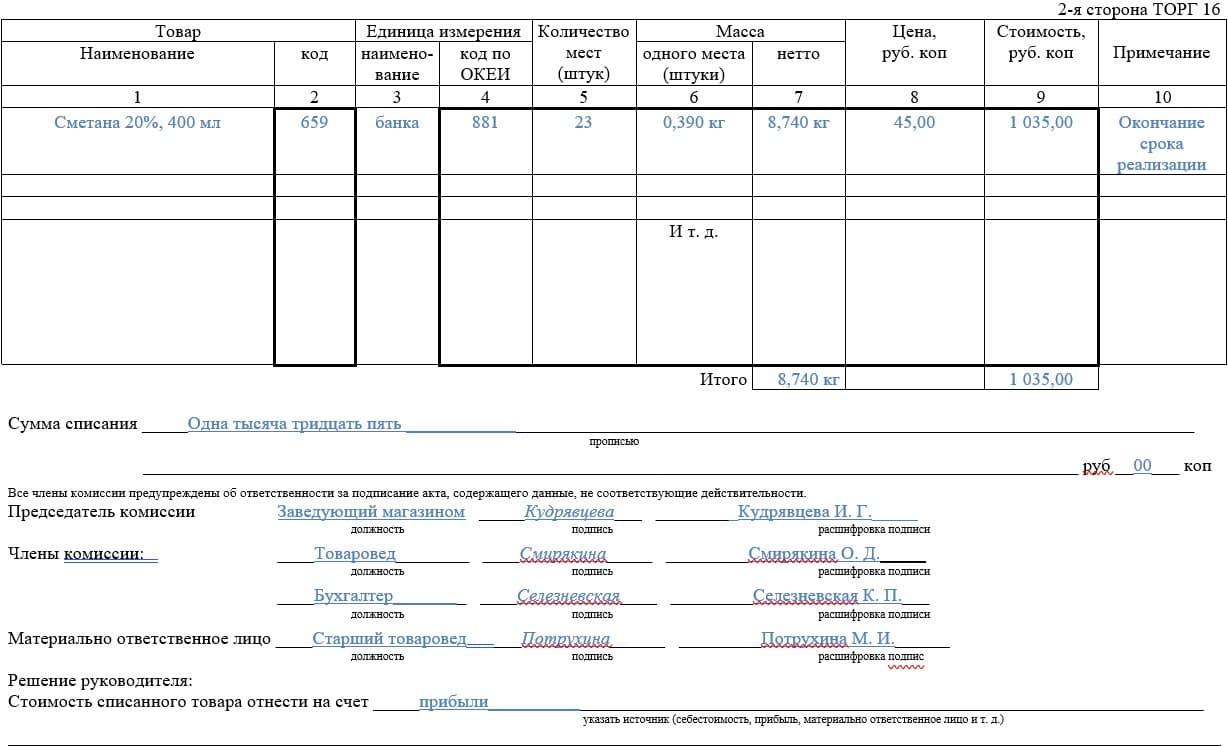

На второй странице акта укажите:

- код и полное название товара;

- код по ОКЕИ и название единицы измерения: единица, шт. кг, грамм и пр.;

- количество;

- масса — общий вес списываемого товара;

- цена и стоимость;

- примечание — другие данные, которые важны при списании товара.

После таблицы прописью укажите общую сумму списания. Подпись на акте ставит председатель, все члены комиссии и материально ответственное лицо.

Списание неликвидных материально‑производственных запасов (МПЗ)

Неликвидные МПЗ — это производственные или товарные запасы, которые длительное время не используются или не продаются. Причина — ухудшение качества из-за хранения, потеря товарного вида или моральное устаревание.

Неликвидный товар можно утилизировать или продать по сниженной стоимости.

Для этого надо провести инвентаризацию и документально оформить решение комиссии об уценке или о списании.

Далее в бухучете стоимость неликвидов списываете на прочие расходы проводками:

| Дебет | Кредит | Основание |

|

Дебет 94 |

Кредит 10 (41) |

Отражены выявленные при инвентаризации неликвиды, не подлежащие к использованию |

|

Дебет 91-2 |

Кредит 94 |

Стоимость неликвидов списана на прочие расходы в связи с отсутствием виновных лиц. |

Если неликвиды уценивают и реализуют, проводки:

| Дебет | Кредит | Основание |

|

Дебет 94 |

Кредит 41 |

Отражены выявленные при инвентаризации неликвиды, подлежащие уценке и продаже |

|

Дебет 41 субсчет «Товары, подлежащие уценке» |

Кредит 94 |

Оприходованы товары, подлежащие уценке |

|

Дебет 62 |

Кредит 90-1 |

Отражена выручка от продажи товаров с уценкой |

|

Дебет 90-2 |

Кредит 41 субсчет «Товары, подлежащие уценке» |

Списана себестоимость уцененных товаров |

|

Дебет 90-3 |

Кредит 68 субсчет «Расчеты по НДС» |

Начислен НДС с реализации уцененных товаров |

Реализация и списание просроченного товара

Иногда товары с истекшим сроком годности реализуют по сниженным ценам для дальнейшего использования, но не по прямому назначению, а, например, для переработки. Из них могут делать корма для животных, джемы, варенье и т.д.

Реализация просроченного товара допустима только по разрешению, полученному от органов государственного контроля. То есть нельзя просто уценить и продавать «просрочку». Надо или получать специальную бумагу, или списать просроченный товар и его уничтожить. В некоторых случаях удается договориться с поставщиком скоропортящихся продуктов о возврате ему «просрочки».

По-другому поступают с теми товарами, что невозможно продавать после истечения срока, так как они представляют опасность, например, лекарства, бытовая химия, косметика, парфюмерия. Есть специальные уполномоченные организации, которые занимаются утилизацией или ликвидацией таких продуктов.

Если, например, у вас магазин с порошками и моющими средствами, вы можете сразу заключить договор об их утилизации. И еще интересное дополнение. У производителей бытовой химии и лекарств обычно есть возможность принимать испорченные товары на утилизацию. Поэтому вам лучше этот вопрос прояснить еще на стадии заключения договоров.

Списание образцов товара

Списание даже небольших партий товара — образцов — также необходимо оформлять. Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15. При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем. Это может быть оформлено договором, а может быть передано без оформления.

Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 — на внутреннее перемещение и сохранить для отчетности. Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам. А вот расходы на дегустацию — это нормируемые рекламные расходы отчетного (налогового) периода. Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров — образцы попадают под эту категорию, и с них должен быть уплачен налог.

Как списать украденный товар

Чтобы списать украденный товар, вам нужно провести инвентаризацию, а также получить письменные объяснения материально-ответственных лиц по факту недостачи.

Далее издается приказ об отражении в бухучете недостачи и источниках ее погашения. Если в нем обозначено списание украденного товара на убытки, то это нужно отразить в бухучете, а если в приказе написано, что материалы необходимо передать в полицию, нужно написать заявление и передать его туда вместе с результатами инвентаризации.

Если виновное лицо будет найдено, недостачу нужно будет списать на него, если преступника не найдут, то полиция выдаст отказ в возбуждении уголовного дела. В таком случае украденные товары нужно будет списать на убытки, которые принимаются в налоговом учете вместе с подтверждающими преступление документами.

НДС по испорченным товарам

Налог на добавленную стоимость по продукции, непригодной к использованию, необходимо восстанавливать, если налогоплательщик взыскал стоимость этих товаров с учетом НДС.

Например, при умышленной порче продукции или из-за халатности сотрудника пострадавшая сторона вправе определять сумму ущерба с учетом НДС со стоимости потерь, поскольку взамен утраченного пострадавшему придется приобретать новое или отремонтировать поврежденное имущество. При этом он понесет расходы и заплатит поставщику НДС.

Виновная сторона должна возместить потери в полном объеме. С учетом этого стоимость потерь может включать в себя и сумму НДС.

При взыскании с виновного лица суммы НДС налогоплательщик сможет дважды возместить НДС: первый раз — при покупке, второй — при получении налога в составе компенсации. В этой ситуации возникает необоснованная налоговая выгода, поэтому есть два варианта действий:

- восстановить входящий НДС, ранее принятый к вычету;

- не включать налог в сумму возмещения.

Дата восстановления налога законодательно не определена, есть три возможных варианта:

- В квартале, в котором получено возмещение ущерба (сумма с НДС).

- В квартале, когда виновное лицо признало обязательство возместить убытки.

- В квартале, когда получено решение суда о возмещении стоимости испорченных товаров.

Восстанавливать налог не потребуется, если виновное лицо не смогли установить, либо товар испорчен из-за форс-мажора (например, стихийного бедствия).

Списанный товар на УСН

Возможность списать в расходы испорченный товар у налогоплательщиков, применяющих упрощенку с налогооблагаемой базой «доходы минус расходы», зависит от причин возникновения некондиции.

Потери из-за нарушения условий хранения и транспортировки можно списать в затраты только в пределах нормы естественной убыли или технологических потерь при транспортировке.

Нормы естественных потерь утверждаются отраслевыми ведомствами. Если потери были вызваны естественными причинами, то перед формированием документов и отражением сумм в учете необходимо проверить действующие регламенты и сверить суммы, которые можно безопасно списать.

Расходы сверх установленных лимитов не уменьшают налогооблагаемую базу, т. к. этих затрат нет в перечне расходов, которые учитываются при определении суммы налога на УСН.

Если причиной порчи продукции послужили форс-мажорные обстоятельства, испорченные товары нельзя списать в затраты даже в пределах норм естественной убыли. Морально устаревшие товары нельзя списывать в расходы.

Испорченную продукцию можно продать с уценкой, признав в расходах стоимость их приобретения. Данная норма применяется, в том числе, когда себестоимость реализуемых товаров значительно превышает продажную стоимость.

Если установлено виновное лицо, которое обязано возместить ущерб от порчи товаров, то полученные от него суммы необходимо учитывать в составе доходов (независимо от вида применяемой упрощенки). Компенсацию потерь необходимо учитывать в момент, когда денежные средства фактически получены от виновного лица. Например, в день внесения денег в кассу или на расчетный счет.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

- контролируйте остатки на складах и товаров на реализации;

- создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

- смотрите реальную прибыль по каждому товару;

- печатайте ценники и чеки, более 100 готовых форм документов;

- работайте с маркированными товарами: бесплатная поддержка всех операций;

- продавайте пиво и слабоалкогольные напитки: интеграция с ЕГАИС с отправкой данных об обороте через УТМ;

- быстрый старт, поддержка 24/7, есть бесплатный тариф.

Рассмотрим операцию, с необходимостью проведения которой по результатам инвентаризации сталкивается большинство торговых организаций. В фокусе внимания – списание товара, пришедшего в негодность: когда, из-за чего и в каком порядке его осуществлять, что за документы при этом составлять и тому подобное. Постараемся подробно разобрать все ключевые моменты, чтобы вы четко понимали, как включить стоимость испорченных предметов в статью расходов предприятия (и изъять ее из оборота) по всем нормам текущего законодательства.

Сразу отметим, что нюансы выполнения этой процедуры четко регламентированы и регулируются рядом ФЗ и ГК РФ, вплоть до уничтожения или утилизации продукции в случае ее невозврата поставщику (как без присутствия третьих лиц, так и с привлечением надзорных госорганов). Но, прежде чем ее рассматривать, предлагаем разобраться с определениями.

Что считается товаром в бухгалтерском учете

Это объект, относящийся к категории МПЗ, но закупаемый именно для последующей перепродажи, а не использования. Этим он отличается от сырья, материалов или продукции, изготовленной для дальнейшей эксплуатации. Подразумевается, что он должен быть прибыльным, то есть реализовать его необходимо дороже, чем приобрели (что далеко не всегда удается на практике – в силу различных обстоятельств). При отражении на счетах не так важно, в каком статусе находится его владелец: это может быть как юридическое, так и физическое лицо, как международный концерн, так и частный предприниматель.

Что такое товар в налогообложении

Вне зависимости от выбранного режима (ОСНО, ЕНВД, УСН), под эту категорию подпадают любые ТМЦ, то есть имущественные объекты, предназначенные для последующей реализации. Под доходом в данном случае также понимают плюсовую разницу между ценами закупки и перепродажи.

Но, с точки зрения взимания обязательных таможенных платежей, определение уже другое: в соответствии с ним, под рассматриваемым термином подразумеваются любые активы (включая недвижимость), способные быть предметами сделки, не только вещи или иностранная валюта, но и акции, и даже электроэнергия или дорожные чеки.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Причины списания товара со склада

Наиболее частая – продажа, которая осуществляется на возмездном основании, контрагенту, по ранее заключенному договору. Хотя есть и другие варианты реализации, в том числе и:

- с привлечением посредника;

- с выходом на общенациональный (в нашем случае – на внутренний российский) рынок;

- с экспортом и оплатой в рублях (или их долларовом или евроэквиваленте).

В списке других распространенных поводов:

- уход в счет оплаты владения (полного или его доли) в уставном капитале какого-либо предприятия;

- обмен на другие предметы;

- выбытие для использования в ходе своей производственной деятельности;

- хищение, порча, недостача;

- безвозмездная передача;

- форс-мажорные обстоятельства.

Регулировование со стороны законодательства и особенности списания товаров со склада

Проводится инвентаризация, и в результате ее выявляются просроченные и испорченные объекты, а также те, на маркировке которых отсутствует дата годности. Все они должны быть изъяты из оборота – согласно нормам, приведенным в ФЗ-2003-1 (действующем от 07 февраля 92 года) и статей 469, 470, 472 ГК РФ.

В соответствии с ними, в круг обязанностей продавца входит предлагать целевой аудитории только предметы надлежащего качества, то есть подходящие к эксплуатации. Запрещено реализовывать вещи, не удовлетворяющие этому условию, ну а период их актуальности устанавливается так, чтобы к моменту его истечения люди успели воспользоваться рассматриваемой продукцией.

Кроме того, закон «О защите прав потребителей» определяет ряд товаров, на маркировке которых всегда следует указывать срок годности, и это:

- медикаменты;

- косметика;

- средства бытовой химии;

- пищевые продукты.

Если на упаковке не указаны нужные цифры или время реализации вышло, вещи необходимо либо вернуть поставщику, либо утилизировать/уничтожить. Последнее можно сделать без привлечения третьих лиц, если происхождение продукции нельзя точно выяснить. В любых других ситуациях необходимо обращаться в соответствующие надзорные органы – товароведческие, санитарные, ветеринарные, зависит от характера предметов, – чтобы их компетентные представители дали свою экспертную оценку о состоянии объектов.

Порядок списания товаров

Проводится согласно правилам №49, действующим с 13 июня 95 года. В ходе инвентаризации испорченная продукция в опись не заносится – ее включают в специальный акт, составленный по формам ТОРГ-15 и 16. Причем первая фиксирует сам факт утраты предметом потребительских свойств, тогда как вторая документирует изъятие его из оборота и все последующие операции с ним (утилизацию и тому подобное). Необходимость уничтожения требуется подтвердить отдельным приказом – заключения комиссии в данной ситуации недостаточно.

В случае выявления дефектов материально ответственные лица обязаны предоставить письменные объяснения. Такие действия нужны, чтобы установить причину, по которой следует провести списание товара, и это, чаще всего:

- потеря потребительских свойств, вызванная истечением срока годности;

- порча, спровоцированная халатным отношением;

- форс-мажорные обстоятельства.

Сразу ряд писем Минфина – от 26 мая 2016, от 23 августа 2017 и другие – подтверждает, что траты на утилизацию можно учесть вместе с уменьшением базы налогообложения, что весьма удобно. Аналогичным образом допустимо указать и убыль в пределах нормы. Если же вещи потеряли свои характеристики вследствие ненадлежащего хранения, виновные лица обязаны компенсировать их стоимость в соответствии с главой 39 ТК РФ. Потерю необходимо отразить сначала по статье 265 НК РФ, то есть в категории внереализационных расходов, а потом – по ст 250, то есть уже в доходах.

При повреждении объектов из-за стихийного бедствия их стоимость реально посчитать как траты по ст. 265-2-6, вместе с тем фактом, что причастные к порче не установлены. Подтверждать именно такое положение должна справка от ФНС, свидетельствующая о закрытии уголовного дела.

Как проходит списание товаров, пришедших в негодность: проводки

В списке стандартных (наиболее часто употребляемых на практике) следующие варианты:

- 94/41 – продукция испорчена и подлежит уничтожению;

- 96, 44/94 – расходы отнесены в резерв потерь (заранее созданный) или приписаны к увеличению затрат продаж (в таком случае они не должны превышать естественную убыль);

- 41/42 сторно – наценка сторнируется;

- 73/94, 91-2 – компенсация возлагается на виновных лиц, а если они не установлены, то идет в статью сопутствующих расходов;

- 73/98 – при наличии разницы в учетной цене и сумме взыскания с ответственного человека, и 98/91-1 – если ее допустимо причислить к прочим тратам;

- 90, 91-41 – осуществляется утилизация.

В ситуациях, когда объем изымаемых объектов больше нормальной убыли, актуален код 94/68.

Как делать списание товара: примеры

Предположим, что под реализацию отведено продукции на 12 тысяч рублей, включая НДС в размере 20%. По истечении 30 календарных дней специальная комиссия установила, что эти вещи испорчены. В акте необходимо отразить цену уже без НДС. Халатного отношения к вопросам содержания не выявлено – эксперты выяснили, что у потери потребительских свойств естественный повод.

Тогда запись будет выглядеть следующим образом:

Дт 94 Кт 91–10000 руб;

Дт 44 Кт 94–10000 руб.

Теперь возьмем все те же исходные условия, но представим, что предметы утратили свои полезные характеристики в результате безответственного хранения. Чтобы в этом случае осуществить правильное списание готовой продукции, пришедшей в негодность, проводки должны быть такими:

Дт 94 Кт 41–10000 руб;

Дт 73 Кт 94–10000 руб;

Дт 50 Кт 73–10000 руб.

Они покажут, что виновник, материально ответственный на основании ранее заключенного договора, дал письменное согласие возместить весь ущерб. Более того, они говорят, что оплаченная человеком сумма внесена в кассу наличными в счет погашения долга.

Как оформить

Существует сразу несколько способов заполнения первичных документов:

- данные вносятся в предусмотренные для них поля унифицированных актов;

- информация вписывается более произвольно, в самостоятельно разработанной форме.

Первый случай понятен, ведь в нем все строго стандартизировано. А вот чтобы провести списание товаров и материалов на складе во втором и обойтись без финансовых рисков, необходимо, чтобы бланк отвечал 3 требованиям:

- обладает всеми нужными реквизитами;

- заверен подписью руководителя предприятия;

- согласован с лицами, осуществляющими покупку.

Обратите внимание, инструкции предполагают, что, в зависимости от повода выбытия имущества, заполняется та или иная первичная документация:

- расчетная справка и накладная – при реализации продукции своими силами, ее безвозмездном дарении, материальном обмене или использовании ее в собственной деятельности;

- уведомление из бухгалтерии и акт приемки-передачи – при посреднической продаже или выдаче ценных предметов в уплату определенной доли владения;

- сличительная ведомость – при порче, недостаче, хищении, форс-мажорных обстоятельствах.

Типовой (стандартный) бланк выглядит так:

Скачать образец Акта на списание материалов (.xlsx)

Учет списанных товаров при продаже

Данную операцию в любом случае необходимо отразить по счету 41, а вот характер корреспонденции зависит от целей расхода имущества, предназначенного под реализацию.

Возможны следующие варианты:

Дт 62 Кт 90-1 – отражает полученный доход;

Дт 90-2 Кт 41 – стоимость имущества записывается в расходы;

ДТ 51 (50) Кт 62 – контрагент проводит оплату;

с оформлением субсчета «Расчеты по НДС»:

Дт 90-3 Кт 68 – начисление налоговых выплат.

Счет 45 используется в тех ситуациях, когда отгрузка посреднику осуществляется после оплаты, тогда самым часто используемым кодом становится Дт 45 Кт 41, но также возможен Дт 45 Кт 68.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Как списать готовую продукцию, пришедшую в негодность

Данный процесс – этап инвентаризации, а потому реализуется достаточно просто. Все предметы, потерявшие свои потребительские характеристики, необходимо документально зафиксировать, отдать экспертам, параллельно заполнив формы ТОРГ-15 и 16. Благодаря первой из них можно будет впоследствии активировать уцененные объекты и успешно их продать. Но учитывайте, что составлять этот акт следует в 3 экземплярах, каждый из которых должен быть подписан уполномоченным представителем предприятия, комиссией, лицом, несущим материальную ответственность, сотрудником органов санитарного надзора (не всегда). Первый образец останется в бухгалтерии компании, второй – у проверяющих, третий – у сотрудника, который должен осуществить возмещение (если его вина будет доказана).

Посмотрим, как списать товары, пришедшие в негодность, проводки используются следующие:

Дт 94 Кт 41 – отражает сам факт выбывания продукции;

Дт 91-2 Кт 94 – указывает размеры причиненного ущерба;

Дт 73 Кт 94 – показывает, какую компенсацию выплатит виновный;

Дт 51 (50) Кт 73 – свидетельствует о получении средств.

Каждая из них проставляется в документах по результатам инвентаризации МПЗ, подкрепленным актами и ведомостями. Все решения должны быть также подтверждены подписью руководителя. Это позволит упорядочить делопроизводство и упростить все сопутствующие процедуры. А теперь взглянем на частные случаи, которые тоже часто встречаются на практике.

Как списывать товар со склада – просрочку для последующей реализации

Некоторую продукцию с закончившимся сроком годности все еще можно продать, пусть и по сниженной цене – для переработки или использования по непрямому назначению. Так из подпорченных фруктов все еще допустимо делать варенье, джемы, соки.

Естественно, покупка возможна только после проверки контролирующих госорганов и получения всех разрешений от их официальных представителей. Без наличия специальных подтверждающих бумаг можно только уничтожить объекты (опять же, с составлением соответствующего акта), либо договориться о возврате с поставщиком.

По-другому происходит списание испорченного товара в налоговом учете, если последующая эксплуатация данной продукции опасна для здоровья или окружающей среды. Так, стиральные порошки и моющие средства, медикаменты или косметику можно только ликвидировать, причем строго подходящим образом. Поэтому многие владельцы магазинов бытовой химии сразу заключают контракт на утилизацию, либо с профильными службами, либо с производителями этих ТМЦ. Но это тот момент, который сторонам следует согласовать заранее, чтобы не было проблем с органами госконтроля, и потерявшие свои потребительские характеристики вещи не скапливались.

Что делать с образцами

Можно ли списать товары в производство, если они были представлены небольшими партиями? Да, их допустимо на безвозмездной основе предоставить партнерам и контрагентам или даже выставлять на витрине, но все эти операции все равно нужно отражать в отчетности. Также необходимо зафиксировать факт сделки накладной, составленной на бланке М-15, и оформить сопутствующую первичную документацию, в числе прочего содержащую и объяснение повода передачи.

Если же образцы используются для внутреннего перемещения, например, это пищевые продукты для дегустации, они вписываются в ТОРГ-13. Эту накладную своей подписью заверяет тот, кто будет выдавать пробники в ходе мероприятия.

Решая, как списать товары на материалы, помните, что даже минимальные их партии, отправленные сторонним лицам, не снижают доход при налогообложении, потому что не входят ни в одну из статей рекламных расходов. Другое дело – объекты, которые эксплуатируются в рамках компании: их вполне реально включить в нормируемые траты, причем даже за отчетный период, но с одной оговоркой: их суммарная стоимость не должна быть больше 1% от общей выручки при реализации. Также учитывайте, что НДС необходимо оплачивать и с предметов, переданных на сторону на безвозмездной основе, а образцы (в стандартной ситуации) относятся именно к данной категории.

Как выполнить списание украденных товаров на виновное лицо

Оно осуществляется по результатам инвентаризации; прежде чем его проводить, необходимо также рассмотреть письменные объяснительных тех сотрудников, что несут материальную ответственность за недостачу.

После чего факт недоимки следует отразить в бухучете – приказом, содержащим причину проверки и предписывающим обратиться в правоохранительные органы. Он, вместе с заявлением и итогами экспертизы, направляется в полицию.

Если удастся найти виновника, ему потребуется погашать оговоренную сумму, если нет, в возбуждении уголовного дела будет отказано, и кражу придется представлять в качестве убытков.

Как списать товар, которого нет на складе

Необходимо провести глобальную инвентаризацию – она поможет не только понять, чего и в каких объемах не хватает, но и вычислить точную сумму задолженности. Итоги выполненных экспертиз следует занести в документы, составленные по формам ИНВ-3, 19 и 26.

Затем, на основе имеющейся информации, нужно определить причину проблемы. И, исходя из нее, уже принимать решение:

- если недостача вписывается в рамки естественной убыли, ее относят к соответствующей статье и никого не штрафуют;

- если пропажа больше нормы, ищут виновного и/или обязывают ответственное лицо возмещать ущерб;

- если злоумышленник не найден, возбуждают уголовное дело, а если оно закрывается из-за недостатка доказательств, все расходы несет компания-владелец продукции.

Чтобы понимать, как правильно списать товар со склада, которого нет, нужно также уметь точно определять, во сколько он обходится. Снимать объекты с баланса необходимо по их фактической цене, прибавляя к ней траты на доставку и последующее хранение и формируя таким образом итоговую сумму. При продажах в розницу допустимо придерживаться самостоятельной политики и вычислять объем пропажи, например, 50 кг из отпускной стоимости в 1 кг.

И, наконец, есть программное обеспечение, которое облегчает учет: автоматически отправляет запросы, позволяет систематизировать все действия с кассой, не дает потеряться ни одной важной операции. Теперь, когда мы подробно рассмотрели списание товара в производство, проводки и возможные действия в зависимости от ситуации, обращайтесь в «Клеверенс» – мы предлагаем специальное ПО для упрощения рутинных складских операций, в том числе списания продукции на складе.

Количество показов: 50626

Рассмотрим все возможные ситуации и порядок списания товара в каждой из них.

В сервисе для управления торговлей МойСклад списать недостающие или испорченные товары можно после инвентаризации. Для каждого склада — отдельный документ. Обычно в нем указываются цены и число товаров, но можно добавить и причину списания. Все это бесплатно.

Попробовать МойСклад

Что такое списание товара

Списание товара — снятие его с балансового учета и перевод в категорию убытков. Если товар устарел, бракованный, поврежденный, израсходован или истек срок годности, его списывают.

Например, магазин «Мебель» закупил партию кухонных стульев. Чтобы показать новую модель стула посетителям, продавец выставил в шоу-руме образец. Со временем товар пришел в негодность: вытерлась обивка, расшатались ножки и на стуле появились глубокие царапины. Найти покупателя на такой товар невозможно, магазину остается его списать.

Процедура списания проходит в соответствии с законодательством и бухгалтерскими правилами.

Товар в бухучете

Товар — это имущество, приобретенное для перепродажи.

В себестоимость товара закладывается цена покупки, транспортные расходы, таможенные пошлины, можно включить проценты по кредитам, оформленным на покупку товаров.

Товар в налогообложении

Товар — любое имущество, предназначенное для дальнейшей реализации.

Под прибылью также понимают плюсовую разницу между ценами закупки и продажи.

Налоговое определение отличается от смысла, который вкладывается в термин «товар».

В состав товарного имущества включаются любые движимые вещи, ценные бумаги, валюта и валютные ценности, дорожные чеки, электроэнергия, перемещаемое имущество, аналогичное недвижимости.

Причины списания товара

Основная причина списания товара — продажа контрагенту. На практике встречаются и другие причины:

-

истек срок годности;

-

товар бракованный или поврежден;

-

кража или недостача;

-

обмен;

-

передача на бесплатной основе;

-

форсмажорные обстоятельства;

-

передача товарного имущества в оплату доли владения в уставном капитале другой компании;

-

использование имущества в собственной деятельности.

Порядок списания

Списание товара начинается с проведения инвентаризации. Руководство компании подписывает соответствующий приказ, собирает комиссию, куда входят представитель, материально-ответственное лицо.

Они исследуют товар и определяют, по каким причинам списать товар или как использовать его в других целях.

Акты составляют в трех экземплярах: один направляют материально-ответственному лицу, второй — в бухгалтерию, третий — на склад или в отдел, где находился списанный товар.

Торговля, склад, CRM в облаке

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Проводки при списании товара

Проводка (бухгалтерская запись) — это отметка в бумажном журнале или специальной бухгалтерской программе об изменении состояния учитываемых объектов.

Проводки зависят от причины списания.

|

Причина списания |

Дебет |

Кредит |

Важно |

|

Списание себестоимости товара при реализации |

Дебет 90 (себестоимость) |

Кредит 41 |

Дата проводки соответствует дате реализации в накладной |

|

Списание при выбытии товара как рекламных образцов или отданных на рекламную акцию |

Дебет 44 (расходы на продажу) |

Кредит 41 |

Дата проводки должна быть такой же, как в накладной передачи товаров |

|

Списание при передаче товаров на нужды предприятия |

Дебет 26 (общехозяйственные расходы) |

Кредит 41 |

Проводка сопровождается соответствующей накладной. Ее дата совпадает с датой передачи товаров на собственные нужды |

|

Списание устаревших и испорченных товаров |

Дебет 94 |

Кредит 41 |

|

|

Списание испорченных товаров, если установлен виновный |

Дебет 73 |

Кредит 74 |

|

|

Проводка по удержанию из зарплаты виновного |

Дебет 50 |

Кредит 73 |

|

|

Списание испорченного товара, если не найден виновный |

Дебет 91 |

Кредит 94 |

|

|

Проводка по нормам естественной убыли |

Дебет 44 |

Кредит 94 |

|

|

Продажа товара по фактической себестоимости в основное и вспомогательное производство |

Дебет 20 и 23 |

Кредит 10 |

|

|

Продажа товара на общепроизводственные цели |

Дебет 25 |

Кредит 10 |

|

|

Продажа товара на общехозяйственные цели |

Дебет 26 |

Кредит 10 |

|

|

Продажа товара по фактической себестоимости, предназначенные для исправления брака |

Дебет 28 |

Кредит 10 |

|

|

Списание товара во время продажи для содержания торговых площадей |

Дебет 22 |

Кредит 10 |

|

|

Отгрузка материала на сторону |

Дебет 45 |

Кредит 10 |

|

|

Списание сверх норм естественной убыли |

Дебет 91 |

Кредит 44 |

|

|

Списание товара из-за стихийных бедствий |

Дебет 91 |

Кредит 94 |

|

|

Списание товаров, переданных головной организацией обособленным подразделениям на их собственный баланс |

Дебет 79.1 |

Кредит 10 |

Пример бухгалтерской проводки

В магазине «Продукты» после инвентаризации склада нашли просроченные товары: гречневая крупа на сумму 4 000 рублей и ячневая крупа на сумму 6 000 рублей.

Руководитель решил товары изъять из продажи, а их образцы направить на экспертизу. Стоимость услуги — 1 500 рублей с НДС.

Заключение экспертизы:

-

Гречневую крупу утилизировать: перепродать фермерскому хозяйству для переработки в корма. Заключен договор на сумму стоимостью 2500 рублей с НДС.

-

Ячневую крупу уничтожить. Стоимость услуги — 1 200 рублей с НДС.

Бухгалтер оформил списание товаров проводками:

|

Операции |

Д/т |

К/т |

Сумма |

|

Изъятие товара из оборота на субсчет 41/И (4 000 + 6 000) |

41/И |

41 |

10 000 |

|

Учтены расходы на экспертное исследование |

91 |

76 |

1 200 |

|

НДС по экспертизе |

19 |

76 |

300 |

|

Списана партия ячневой крупы для передачи на уничтожение |

94 |

41/И |

6 000 |

|

Списана стоимость крупы |

91/2 |

94 |

6 000 |

|

Оплата счета на уничтожение ячневой крупы |

76 |

51 |

1 200 |

|

Учтены затраты на уничтожение |

91 |

76 |

960 |

|

В т.ч. НДС |

19 |

76 |

240 |

|

Продажа товара в фермерское хозяйство |

62 |

90 |

2 000 |

|

НДС с продажи |

90/3 |

68 |

500 |

|

Списана партия гречневой крупы, проданная фермерскому хозяйству |

90/2 |

41/И |

4000 |

Методы оценки при списании товара

Есть 3 способа оценки:

-

По средней стоимости списываемых сырья и материалов. Подходит для материалов, цены на которые постоянно меняются.

-

По стоимости единицы запасов. Предполагает поштучный учет МПЗ.

-

По стоимости первых по времени приобретений (ФИФО). Выгоден при стабильно падающих ценах на материалы.

Метод оценки по средней стоимости

Незаменим для тех компаний, которые покупают товары, материалы или сырье по постоянно меняющимся ценам.

Не требуется поштучный учет — экономит время бухгалтера, особенно если компания использует большую номенклатуру запасов.

Для расчета используется следующая формула:

|

Средняя стоимость |

= |

Стоимость остатка товаров на начало отчетного периода |

+ |

Стоимость товаров, поступивших в отчетном периоде |

: |

Количество товаров на начало отчетного периода |

+ |

Количество товаров, поступивших в отчетном периоде |

Этот метод оценки используютчаще всего.

Метод оценки по стоимости единицы запасов

Применяют для дорогих и уникальных товаров: автомобили, ювелирные изделия, предметы искусства.

Бухгалтер в данном случае ведет поштучный учет каждого предмета и знает точную стоимость имущества, что важно для управленческого учета.

Метод ФИФО

Материалы оценивают по стоимости наиболее ранних по времени приобретения.

Первым делом списывают товарные запасы по стоимости остатков, которые числятся на начало месяца, затем нужно оценить материалы по стоимости первой закупки, после — второй и так далее.

Выгодно использовать при постоянно падающих ценах на сырье и материалы. Когда компания закупает товары у одного и того же поставщика, который предлагает накопительную систему скидок.

Как списать недостачу при инвентаризации

Для того чтобы списать недостачу, вы должны провести инвентаризацию товара на складе.

Результаты инвентаризации оформляются документами ИНВ-3, ИНВ-19 и ИНВ-26, а также изданием приказа о результатах инвентаризации и наказании материально-ответственных лиц.

После проведения инвентаризации, определив одну из причин списания, вы можете предпринимать какие-либо дальнейшие действия: штрафовать виновных, относить траты к нормам естественной убыли, вносить изменения в учет и делать бухгалтерские проводки.

В крайнем случае, если виновный не найден и недостачу нельзя списать без вопросов со стороны налоговой — заводить уголовное дело.

Например, за недостачу товара или его порчу в пределах норм естественной убыли никто не должен платить. А если эти затраты выше нормы — они закрываются за счет виновных лиц.

В случае, если виновные не установлены, то убытки от недостачи списываются на финансовые результаты организации. По сути, если виновность персонала не доказана, а товар исчез, то несет убытки компания.

Провести инвентаризацию без потери времени и большого привлечения персонала поможет МойСклад. Вы связываете учетную программу с ТСД, сканируете штрихкоды всех товаров, что у вас в наличии.

Расхождения между количеством по документам и по факту определяет сама программа. Подгрузите текущие остатки, внесите фактические — корректирующие документы будут созданы автоматически.

Для проведения инвентаризации достаточно смартфона и установленного в нем мобильного приложения МойСклад. Ошибки при автоматической проверке сводятся к нулю.

В сервисе можно заполнить онлайн все документы для инвентаризации.

Попробовать МойСклад

Как определить цену товара, который подлежит списанию

Суммы недостач списывают по фактической стоимости товара: цена покупки плюс расходы на его доставку и хранение.

Если вы торгуете чем-то, что после закупки нужно хранить в одной емкости, например, крупой, сахаром, мукой, то вы вправе в Учетной политике самостоятельно прописать способ определения суммы недостачи.

Если у вас пропало 20 кг муки, то стоимость недостающего товара может быть рассчитана как 20 кг, умноженные на розничную отпускную цену этой муки.

Списание товара, пришедшего в негодность

Списание пришедшего в негодность товара — процесс довольно простой, поскольку, по сути, является этапом инвентаризации.

Чтобы списать товар, надо заполнить акт: ТОРГ-15 или ТОРГ-16.

ТОРГ-15 используют, когда испорченный продукт после уценки можно законно продать.

ТОРГ-16 — это акт списания товаров, который используется, если товары пришли в негодность или истек срок годности. Продавать просроченную продукцию нельзя — ее нужно утилизировать или уничтожить.

Группы товаров, которые имеют срок годности:

-

продукты питания;

-

парфюмерные и косметические средства;

-

лекарственные средства;

-

бытовая химия.

Образец заполнения ТОРГ-16

На первой странице акта укажите:

-

дата поступления товара и списания. Указывается для каждого наименования отдельно, нельзя помещать в одну строку разные товары;

-

дата и номер входящей накладной;

-

причина списания и ее код, если разработана кодификация. Если нет, оставляйте поле пустым.

На второй странице акта укажите:

-

код и полное название товара;

-

код по ОКЕИ и название единицы измерения: единица, шт. кг, грамм и пр.;

-

количество;

-

масса — общий вес списываемого товара;

-

цена и стоимость;

-

примечание — другие данные, которые важны при списании товара.

После таблицы прописью укажите общую сумму списания. Подпись на акте ставит председатель, все члены комиссии и материально ответственное лицо.

Списание неликвидных материально‑производственных запасов (МПЗ)

Неликвидные МПЗ — это производственные или товарные запасы, которые длительное время не используются или не продаются.

Причина — ухудшение качества из-за хранения, потеря товарного вида или моральное устаревание.

Неликвидный товар можно утилизировать или продать по сниженной стоимости.

Для этого надо провести инвентаризацию и документально оформить решение комиссии об уценке или о списании.

Далее в бухучете стоимость неликвидов списываете на прочие расходы проводками:

|

Дебет |

Кредит |

Основание |

|

Дебет 94 |

Кредит 10 (41) |

Отражены выявленные при инвентаризации неликвиды, не подлежащие к использованию |

|

Дебет 91-2 |

Кредит 94 |

Стоимость неликвидов списана на прочие расходы в связи с отсутствием виновных лиц. |

Если неликвиды уценивают и реализуют, проводки:

|

Дебет |

Кредит |

Основание |

|

Дебет 94 |

Кредит 41 |

Отражены выявленные при инвентаризации неликвиды, подлежащие уценке и продаже |

|

Дебет 41 субсчет «Товары, подлежащие уценке» |

Кредит 94 |

Оприходованы товары, подлежащие уценке |

|

Дебет 62 |

Кредит 90-1 |

Отражена выручка от продажи товаров с уценкой |

|

Дебет 90-2 |

Кредит 41 субсчет «Товары, подлежащие уценке» |

Списана себестоимость уцененных товаров |

|

Дебет 90-3 |

Кредит 68 субсчет «Расчеты по НДС» |

Начислен НДС с реализации уцененных товаров |

Реализация и списание просроченного товара

Иногда товары с истекшим сроком годности реализуют по сниженным ценам для дальнейшего использования, но не по прямому назначению, а, например, для переработки. Из них могут делать корма для животных, джемы, варенье и т.д.

Реализация просроченного товара допустима только по разрешению, полученному от органов государственного контроля.

То есть нельзя просто уценить и продавать «просрочку».

Надо или получать специальную бумагу, или списать просроченный товар и его уничтожить. В некоторых случаях удается договориться с поставщиком скоропортящихся продуктов о возврате ему «просрочки».

По-другому поступают с теми товарами, что невозможно продавать после истечения срока, так как они представляют опасность, например, лекарства, бытовая химия, косметика, парфюмерия.

Есть специальные уполномоченные организации, которые занимаются утилизацией или ликвидацией таких продуктов.

Если, например, у вас магазин с порошками и моющими средствами, вы можете сразу заключить договор об их утилизации. И еще интересное дополнение. У производителей бытовой химии и лекарств обычно есть возможность принимать испорченные товары на утилизацию.

Поэтому вам лучше этот вопрос прояснить еще на стадии заключения договоров.

Торговля, склад, CRM в облаке

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Списание образцов товара

Списание даже небольших партий товара — образцов — также необходимо оформлять.

Если образцы передаются безвозмездно агентам по продажам, партнерам или выставляются на полках, бухгалтер должен заводить для отражения этих операции отдельный субсчет в счете «Товары».

Передачу бесплатных образцов надо оформить накладной на отпуск материалов на сторону по форме М-15.

При передаче образцов торговым агентам и партнерам документы составляются в соответствии с договоренностью с будущим покупателем. Это может быть оформлено договором, а может быть передано без оформления.

Во втором случае требуется сделать все первичные документы по передаче и получению образцов (по процессу приемки товара) и во внутренних документах прописать обоснования такой передачи.

Если образцы не передаются никому, а нужны для организации дегустации, то для этого нужно оформить накладную по форме ТОРГ-13 — на внутреннее перемещение и сохранить для отчетности.

Накладную подписывает тот сотрудник, который выдает образцы товара посетителям на пробу.

Обратите внимание, что расходы на образцы, переданные на сторону, не могут уменьшить налогооблагаемую прибыль, так как не относятся к рекламным расходам.

А вот расходы на дегустацию — это нормируемые рекламные расходы отчетного (налогового) периода. Это зачтется налоговой, если стоимость дегустационной продукции не превышает 1% выручки от реализации.

Имейте в виду, что налоговый кодекс предусматривает уплату НДС с безвозмездно переданных товаров — образцы попадают под эту категорию, и с них должен быть уплачен налог.

Как списать украденный товар

Чтобы списать украденный товар, вам нужно провести инвентаризацию, а также получить письменные объяснения материально-ответственных лиц по факту недостачи.

Далее издается приказ об отражении в бухучете недостачи и источниках ее погашения.

Если в нем обозначено списание украденного товара на убытки, то это нужно отразить в бухучете, а если в приказе написано, что материалы необходимо передать в полицию, нужно написать заявление и передать его туда вместе с результатами инвентаризации.

Если виновное лицо будет найдено, недостачу нужно будет списать на него, если преступника не найдут, то полиция выдаст отказ в возбуждении уголовного дела.

В таком случае украденные товары нужно будет списать на убытки, которые принимаются в налоговом учете вместе с подтверждающими преступление документами.

НДС по испорченным товарам

Налог на добавленную стоимость по продукции, непригодной к использованию, необходимо восстанавливать, если налогоплательщик взыскал стоимость этих товаров с учетом НДС.

Например, при умышленной порче продукции или из-за халатности сотрудника пострадавшая сторона вправе определять сумму ущерба с учетом НДС со стоимости потерь, поскольку взамен утраченного пострадавшему придется приобретать новое или отремонтировать поврежденное имущество. При этом он понесет расходы и заплатит поставщику НДС.

Виновная сторона должна возместить потери в полном объеме. С учетом этого стоимость потерь может включать в себя и сумму НДС.

При взыскании с виновного лица суммы НДС налогоплательщик сможет дважды возместить НДС: первый раз — при покупке, второй — при получении налога в составе компенсации.

В этой ситуации возникает необоснованная налоговая выгода, поэтому есть два варианта действий:

-

восстановить входящий НДС, ранее принятый к вычету;

-

не включать налог в сумму возмещения.

Дата восстановления налога законодательно не определена, есть 3 возможных варианта:

-

В квартале, в котором получено возмещение ущерба (сумма с НДС).

-

В квартале, когда виновное лицо признало обязательство возместить убытки.

-

В квартале, когда получено решение суда о возмещении стоимости испорченных товаров.

Восстанавливать налог не потребуется, если виновное лицо не смогли установить, либо товар испорчен из-за форс-мажора (например, стихийного бедствия).

Списанный товар на УСН

Возможность списать в расходы испорченный товар у налогоплательщиков, применяющих упрощенку с налогооблагаемой базой «доходы минус расходы», зависит от причин возникновения некондиции.

Потери из-за нарушения условий хранения и транспортировки можно списать в затраты только в пределах нормы естественной убыли или технологических потерь при транспортировке.

Нормы естественных потерь утверждаются отраслевыми ведомствами.

Если потери были вызваны естественными причинами, то перед формированием документов и отражением сумм в учете необходимо проверить действующие регламенты и сверить суммы, которые можно безопасно списать.

Расходы сверх установленных лимитов не уменьшают налогооблагаемую базу, т. к. этих затрат нет в перечне расходов, которые учитываются при определении суммы налога на УСН.

Если причиной порчи продукции послужили форс-мажорные обстоятельства, испорченные товары нельзя списать в затраты даже в пределах норм естественной убыли. Морально устаревшие товары нельзя списывать в расходы.

Испорченную продукцию можно продать с уценкой, признав в расходах стоимость их приобретения. Данная норма применяется, в том числе, когда себестоимость реализуемых товаров значительно превышает продажную стоимость.

Если установлено виновное лицо, которое обязано возместить ущерб от порчи товаров, то полученные от него суммы необходимо учитывать в составе доходов (независимо от вида применяемой упрощенки).

Компенсацию потерь необходимо учитывать в момент, когда денежные средства фактически получены от виновного лица. Например, в день внесения денег в кассу или на расчетный счет.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно — рабочее место кассира, складской учет и CRM в комплекте.

-

контролируйте остатки на складах и товаров на реализации;

-

создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

-

смотрите реальную прибыль по каждому товару;

-

печатайте ценники и чеки, более 100 готовых форм документов;

-

работайте с маркированными товарами: бесплатная поддержка всех операций;

-

продавайте пиво и слабоалкогольные напитки: интеграция с ЕГАИС с отправкой данных об обороте через УТМ;

-

быстрый старт, поддержка 24/7, есть бесплатный тариф.

Попробовать бесплатно

Торговля, склад, CRM в облаке

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Реклама: ООО «Логнекс», ИНН: 7736570901, erid: LjN8JyesP

Деньги

Всё о недостаче: как выявить, провести и списать

Недостачей называют разницу между данными бухгалтерии и фактическим наличием денежных средств или товарно-материальных ценностей. Иначе говоря, это когда на бумажке деньги или товары есть, а в реальности их нет. Разбираемся, что делать с недостачей.

Недостачу обнаруживают чаще всего при инвентаризации, которую проводят в соответствии с положениями статьи 11 ФЗ-402 от 06.12.2011 и приказом Минфина № 49 от 13.06.1995. Бухгалтеры называют это отрицательным отклонением.

Причины недостачи

Вот самые частые причины расхождения:

- Хищение.

Его нередко совершают в отношении особо ценных активов: денежных средств, дорогостоящего имущества, дефицитных, высоколиквидных товаров. Чаще всего в этом замешаны кассиры и работники торгового зала, но и офисный работник, унёсший удобную клавиатуру с работы домой, тоже совершает хищение.

- Нарушение правил приёмки ТМЦ и размещения их на хранение.

При их несоблюдении товары и материалы теряют свойства и не могут использоваться по назначению. К примеру, несмотря на данные бухгалтерии о солидном количестве материалов на складе, реально пригодной оказывается лишь часть. Причина порчи может быть в неприспособленности склада для хранения, несоблюдении температурно-влажностного режима, ошибках транспортировки, складирования.

- Безответственность материально ответственного лица.

Отпуск товаров и материалов без должной фиксации, отсутствие складского учёта, несоблюдение товарных групп при хранении, отсутствие условий хранения как таковых при наличии возможности — всё это подпадает под материальную ответственность.

- Пересортица.

Она может возникнуть как при получении товара, так и при его хранении. Путаница в учёте и фактическом наличии конкретных артикулов ведёт к недостаче.

Например:

По данным складской программы числится десять рулонов утеплённого линолеума, а в наличии восемь рулонов утеплённого и два обычного. Все потому, что при приёмке товара не проверили каждый рулон и приняли всю партию как утеплённую, не произведя своевременно возврат и замену.

Ещё вариант — пересортица на складе, когда линолеум тщательно проверен при приёмке, но по ошибке кладовщика на стойки с утеплёнными рулонами загрузили два обычных. При инвентаризации такое расхождение фиксируется как недостача двух утеплённых рулонов.

- Естественная убыль.

Её причина — в неправильной маркетинговой политике, когда продать товар или использовать материалы в течение срока годности не удалось. По бухгалтерии их числится солидное количество, а работать фактически не с чем.

Наиболее яркий пример — большое количество сладких новогодних подарков, которые после старого Нового года продать уже невозможно. Или сезонные ягоды — не продал в течение дня, получил убыток, поскольку завтра товар уже станет некондицией.

- Недопоставка.

За неё несёт ответственность не только поставщик, не проконтролировавший груз перед отправкой, но и материально ответственное лицо, поставившее свою подпись в накладных при приёмке без должной проверки. Доказать, что месяц назад получено 20 рулонов линолеума вместо 21, уже невозможно: УПД с вашей подписью, подтверждающей получение 21 рулона, уже давно вернулись в бухгалтерию поставщика и благополучно проведены.

- Ошибки в учёте и несовпадение данных бухгалтерского и складского учёта.

Выявить и ликвидировать их можно только в ходе регулярных инвентаризаций. К этой же категории можно отнести и неправильное заполнение документов при получении и выдаче товаров, внесении данных в бухгалтерскую и складскую программу. Здесь нужно чётко отрегулировать взаимодействие склада и бухгалтерии, каждая складская опись, акт о недостаче должны моментально отражаться в бухучёте.

- Утрата первичных документов.

Она относится к материальной ответственности конкретного лица. Документы на поступившие и реализованные товары должны оформляться в строгом соответствии с ПБУ, сразу сдаваться в бухгалтерию и проводиться. В большинстве случаев поставщик по запросу предоставляет копии, а покупателя всегда можно попросить продублировать экземпляр с его подписью и печатью.

- Форс-мажор.

К этой категории относят причины недостачи, обусловленные не зависящими от участников процесса событиями.

Устранить причины и не допустить недостачу можно только при правильной организации бухгалтерского и складского учёта, строгой дисциплине, организации грамотной логистики и хранения.

Для тех, кто с Эвотором

«Управление ассортиментом» поможет вести товарный учёт в личном кабинете Эвотора. А ещё в нём удобно проводить приёмку, списание товаров и контролировать работу кассиров.

Как проводится инвентаризация

Для проведения инвентаризации создаётся специальная комиссия. Её состав утверждается приказом директора компании. Что входит в её основные задачи:

- Сверить данные бухучёта и фактического наличия денежных средств и товарно-материальных ценностей с заполнением сличительной ведомости. Проще говоря, нужно сравнить список того, что должно быть на складе, с тем, что есть по факту, отмечая разницу в количестве.

- Установить уровень ответственности лиц, причастных к приёмке и хранению ТМЦ. Для этого должны быть чётко разграничены полномочия сотрудников, составлены должностные инструкции, подписаны договоры о материальной ответственности.

- Выявить и внести в опись некондиционные товары и материалы, обнаруженные при инвентаризации. В описи отмечают всё, что сломалось, разбилось, испортилось, утратило товарный вид.

- Установить причины недостачи. Речь о служебном расследовании: кто отвечал за получение, хранение, сортировку, упаковку, закупки и продажи.

- Получить пояснения по факту несоответствия данных у материально ответственных лиц. После получения письменных объяснений принимается решение о взыскании с заработной платы или списании недостачи.

- Истребовать сомнительную дебиторскую задолженность для покрытия недостачи, завершить бартерные сделки и сверить расчёты с поставщиками. Важно не просто лишний раз напомнить должнику о том, что он должен, а заняться этим вопросом всерьёз: претензия с уведомлением, исковое заявление и в суд. В большинстве случаев достаточно претензии с отсылкой на право судебного разбирательства.

Бланки всех документов, оформляемых во время инвентаризации и по её окончании, представлены в методических указаниях к приказу Минфина № 49 от 13.06.1995. Это акт инвентаризации товаров в пути, опись принятого и хранящегося в торговом зале или на складе товара и сличительная ведомость.

Что делать, если обнаружена недостача

По окончании инвентаризации составляется сличительная ведомость. Если выявлена недостача, она должна быть правильно оформлена и отражена в учёте.

Как правильно оформить недостачу

В сличительной ведомости отражают данные на начало и окончание инвентаризации по каждой позиции ТМЦ. Фиксируют следующую информацию об обнаруженных расхождениях:

- Сумма недостачи в денежном и натуральном выражении.

- Балансовая стоимость утраченного товара.

- Его реальная рыночная цена.

- Разница между ними.

- Допустимая для компании норма естественной убыли.

Образец заполнения сличительной ведомости (XLS) .

Образец заполнения сличительной ведомости (XLS) .

Оформленная ведомость заверяется всеми участниками инвентаризационной комиссии и передаётся в бухгалтерию. Там корректируют данные бухучёта по результатам инвентаризации.

Отражение недостачи в бухгалтерском учёте

При обнаружении недостачи бухгалтерия должны внести корректировки в учётные данные. Нехватку ТМЦ отражают по счёту 94 для недостач и потери ТМЦ от порчи. Использование именно этого счёта рекомендовано приказом Минфина № 94н от 31.10.2000, утвердившим действующий план счетов бухучёта.

Как списать недостачу

Списание недостачи возможно только за год проведения инвентаризации. По состоянию на 31 декабря текущего года 94-й счёт должен быть закрыт с нулевым сальдо. То есть итоговая инвентаризация должна проводиться до закрытия отчётного года.

Обратите внимание: списать можно только товар и материалы с теми же наименованиями, с которыми они числятся в бухучёте. Если по складу и в бухгалтерской программе вроде бы один и тот же товар называется по-разному, списать его нельзя. Сначала придётся проверить, когда и от кого он получен, по каким документам и действительно ли это та позиция, которая значится в бухгалтерской программе.

Например, если по данным программы числится «линолеум полосатый под паркет», а на складе обнаружилась некондиция, которая по складским описям значится как «линолеум полосатый ёлочка дуб», а «под паркет» вообще отсутствует, то сразу списать эту некондицию нельзя. Нужно тщательно проверить, что это за остаток — от линолеума «под паркет» или вообще давно забытые остатки, которых даже по бухгалтерии нет. Во втором случае списывать нечего — просто выбросить. Если удастся найти всё-таки какие-то концы по документам, списание недостачи оформляется по всем правилам. Сделать это можно только в том случае, если недостача имеет точное количество.

Порядок списания следующий:

- Приказ о списании за подписью руководителя компании.

- Подсчёт сумм на покрытие расходов инвентаризационной комиссии.

- Их добавление к сумме недостачи.

- Её сравнение с нормой естественной убыли — недостача должна быть больше.

- Отражение проводками в бухгалтерской программе.

Варианты проводок

По дебету 94-го счёта указывается стоимость недостачи, по его кредиту — сумма её отнесения на расходы.

Примеры проводок недостачи по кассе:

- Обнаружение недостачи — Дт 94 Кт 50.

- Предъявление к взысканию материально ответственному лицу — Дт 73.2 Кт 94.

- Удержание из зарплаты ответственного сотрудника — Дт70 Кт 73.2.

Примеры проводок при выявлении недостачи на складе:

- Обнаружение нехватки ТМЦ — Дт 94 Кт 10 (Кт 41 или Кт 43).

- Списание недостачи на естественную убыль — Дт 20 (Дт 44) Кт 94.

- Списание недостачи сверх установленных норм естественного износа — Дт 91.2 Кт 94.

Вариант выбора счёта по дебету, представленный в скобках, зависит от характера ТМЦ.

Работать на маркетплейсах проще с сервисом «Управление ассортиментом» от Эвотора. Анализируйте продажи и цены конкурентов, создавайте карточки товаров в несколько кликов, синхронизируйте остатки на всех площадках.

«Управление ассортиментом» сейчас работает с Яндекс Маркетом, Озоном, СберМаркетом и Вайлдберрис.

Отражение недостачи в налоговом учёте

Как отразить недостачу в целях налогообложения, зависит от её характера и от того, на кого она в итоге отнесена.

- В пределах естественных норм.

В этом случае её стоимость включают в материальные расходы, предусмотренные положениями подп. 2 п. 7 ст. 254 НК РФ. Сами нормы естественной убыли предусмотрены постановлением Правительства РФ № 814 от 12.11.2002.

- Сверх норм.

Их стоимость включают в состав внереализационных расходов, предусмотренных в статье 265 НК РФ. К ним же относят недостачу по основным средствам и ценностям, нормы убыли которых нормативами не регламентированы.

- Из-за стихийного бедствия, аварии и другой чрезвычайной ситуации.

Её списывают в расходы по правилам одного из первых двух пунктов: в материальные или внереализационные расходы с той лишь разницей, что причина списания должна подтверждаться документом о наличии последствий именно чрезвычайной ситуации.

- При невозможности установить виновника.

Недостача ТМЦ относится на расходы с приложением документа об отсутствии виновных лиц.

При отражении недостачи в налоговом учёте перерасчёт по НДС не производится. В соответствии с письмом ИФНС № ГД-4-3/8627@ от 21.05.2015 при корректировке сведений по ТМЦ налог восстановлению не подлежит.

Обратите внимание! Если виновное лицо компенсировало ущерб, то полученную от него сумму отражают во внереализационных доходах, что сказывается на налогооблагаемой базе. Эта норма предусмотрена в письме Минфина № 03-03-06/1/34033 от 27.04.2020.

Как взыскать недостачу с виновного лица

Получить реальную компенсацию за утраченные ТМЦ с материально ответственного сотрудника на деле не так просто. Трудовой кодекс предусматривает ряд условий, которые должны быть соблюдены.

- Заключён договор о материальной ответственности.

Его подписывают с сотрудниками, ответственными за приёмку, хранение, отгрузку, транспортировку ТМЦ, а также распоряжение материалами и готовой продукцией в производственных целях. Такой договор заключается при приёме на работу материально ответственного лица. Без него привлечь к ответственности нельзя.

- Сотрудник ознакомлен с должностной инструкцией.

В ней подробно расписываются трудовые обязанности работника в соответствии с должностью. Такая инструкция может служить приложением к трудовому договору или договору о материальной ответственности. Работник должен собственноручно поставить подпись, подтверждающую, что он ознакомлен с инструкцией.

- Вина доказана результатами расследования.

Просто назначить виновного не получится. Понадобятся документы, доказывающие, что утрата ТМЦ возникла из-за халатности ответственного сотрудника при условии, что он работает по инструкции и в рамках договора о материальной ответственности. По итогам расследования составляется акт, который подписывают участники инвентаризационной комиссии. На его основании предъявляются обвинения материально ответственному лицу.

При несогласии с предъявленным обвинением и суммой взыскания виновник недостачи вправе обратиться в суд.

Анализируйте продажи и цены конкурентов, создавайте карточки товаров в несколько кликов, синхронизируйте остатки на всех площадках с сервисом «Управление ассортиментом» от Эвотора.

Как удержать сумму недостачи из зарплаты сотрудника

По окончании работы инвентаризационной комиссии и установления виновных в недостаче лиц можно приступать к непосредственному взысканию. Что для этого нужно сделать:

- Издать указ об удержании из зарплаты.

На это отводится один месяц с момента установления суммы недостачи и её виновника. Точнее, с даты оформления акта о результатах служебного расследования. Эта норма предусмотрена в статье 248 ТК РФ.