Забыли применить вычет по НДФЛ — как исправить в 1С: ЗУП ред. 3.1?

- Опубликовано 13.07.2020 13:27

- Автор: Administrator

- Просмотров: 36420

В работе бухгалтера нередко может возникнуть ситуация, когда необходимо внести изменения в право на вычеты сотрудников для исчисления НДФЛ. Обычно, такое случается, когда зарплата уже начислена (и не за один месяц), а бухгалтер забыл отразить предоставленную справку о вычетах или же сотрудник не вовремя ее предоставил. А еще больше вопросов возникает, когда сумма «пропущенных» вычетов становится больше начисленного за текущий месяц НДФЛ. Как поступать в таких ситуациях, чтобы программа 1С: ЗУП ред. 3.1 корректно рассчитала НДФЛ и правильно отразила данные в отчетах 6-НДФЛ и 2-НДФЛ? Оба случая подробно рассмотрим в статье.

Ситуация № 1: предоставленный вычет меньше исчисленного НДФЛ

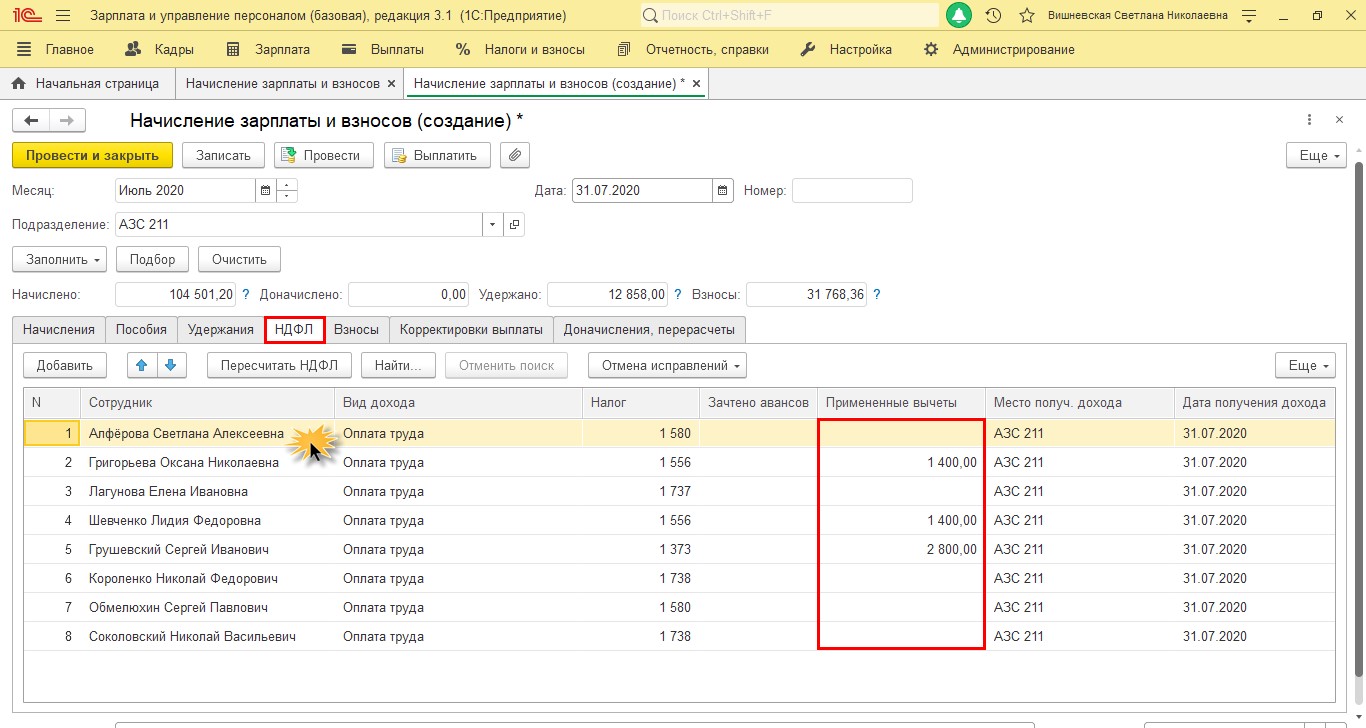

Для начала посмотрим, в каком документе наглядно отражаются вычеты?

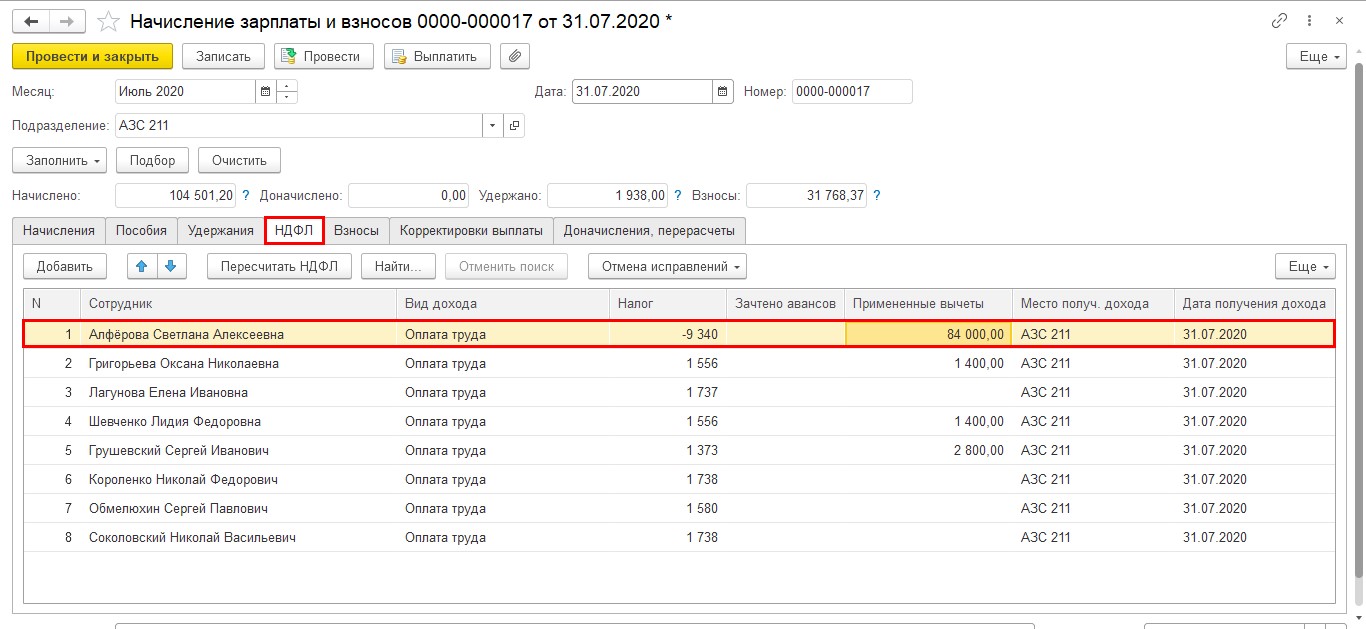

При начислении зарплаты в документе «Начисление зарплаты и взносов» на вкладке «НДФЛ» кроме сумм исчисленного налога есть информация о предоставленных вычетах – колонка «Примененные вычеты».

По щелчку мышкой на строке с интересующим сотрудником откроется подробная информация об исчисленном НДФЛ, доходах и примененных вычетах с начала года.

В случае, если вычеты не отражены или отражены неверно, их надо внести или исправить данные.

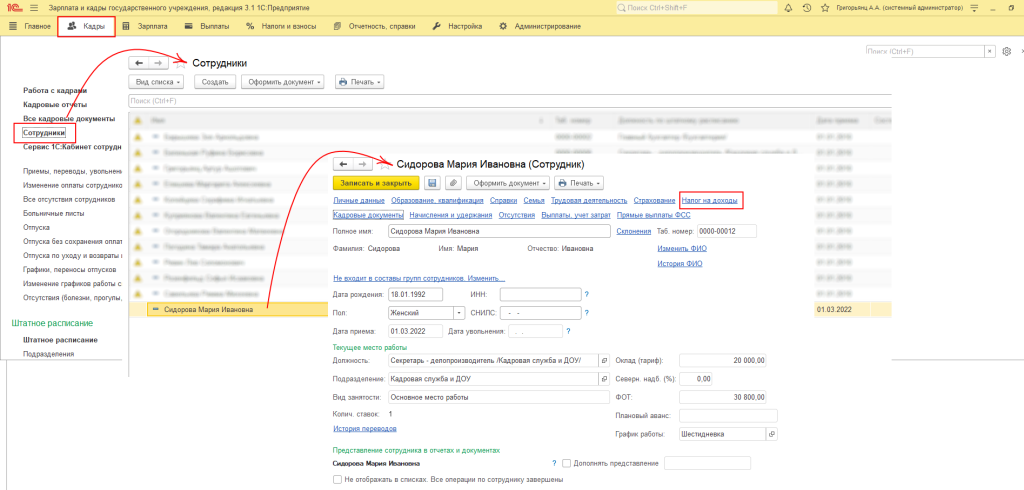

При предоставлении документов о праве на вычет, данные вносятся в карточку сотрудника: «Кадры» – «Сотрудники», в разделе «Налог на доходы» отражается информация о вычетах.

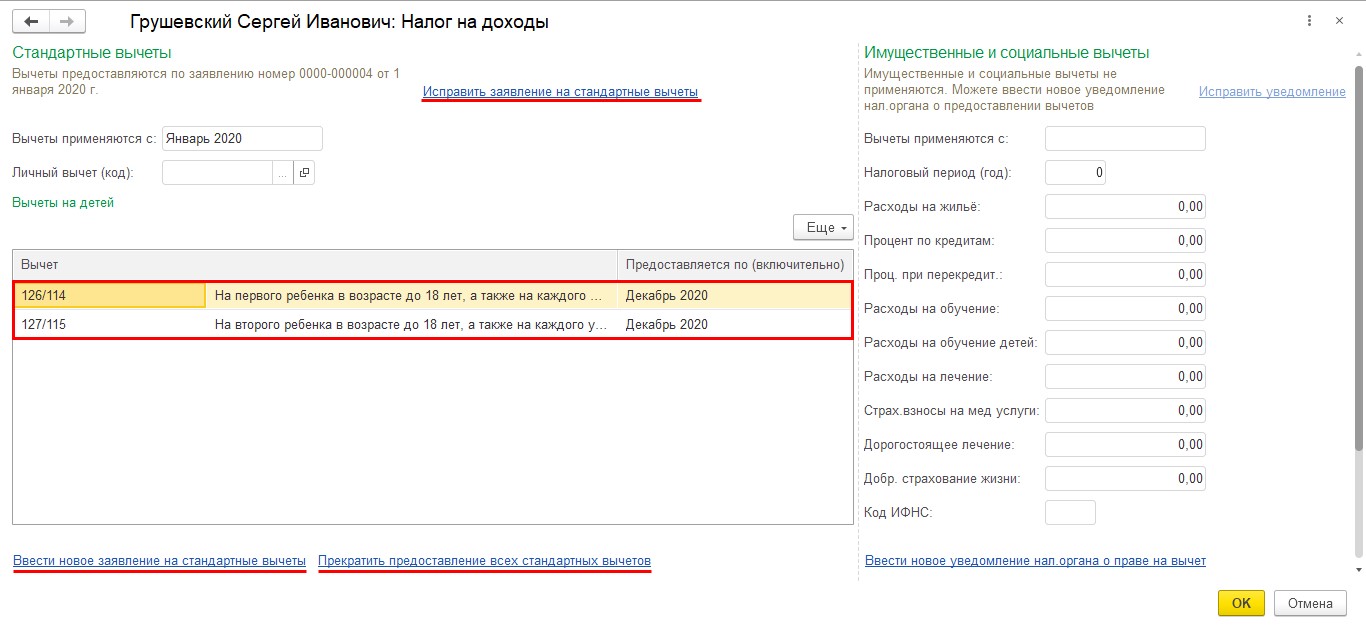

У сотрудника Грушевский С.Н. учтен вычет на двух детей.

В этом разделе можно:

• исправить данные о вычетах;

• ввести новое заявление о вычетах;

• прекратить право на вычет.

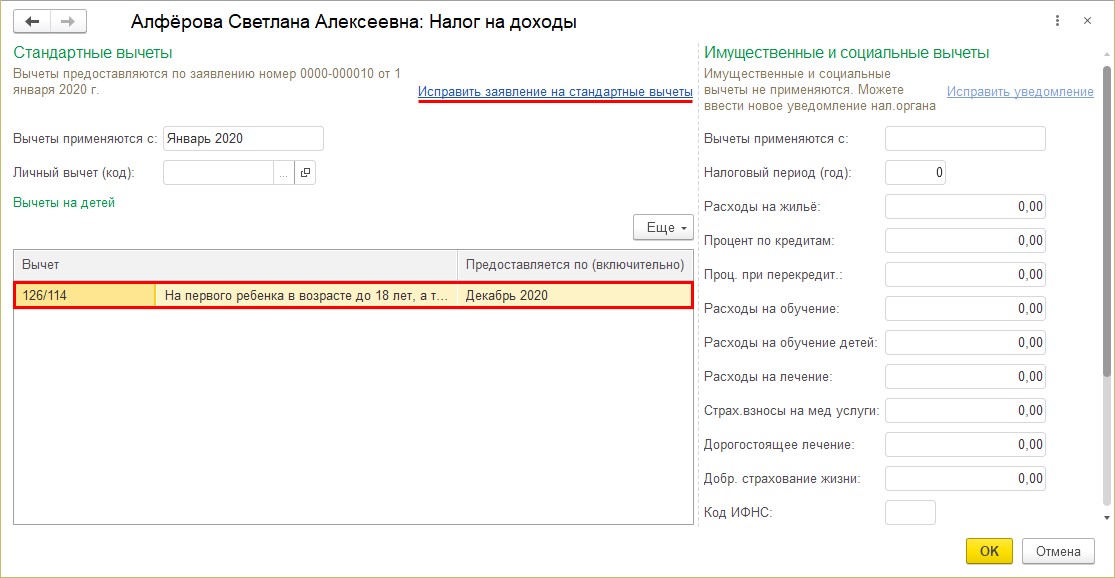

У сотрудницы Алферовой С.А. бухгалтер не учла предоставленную справку о праве на вычет и с начала года вычеты ей не предоставлялись.

Исправим эту ситуацию.

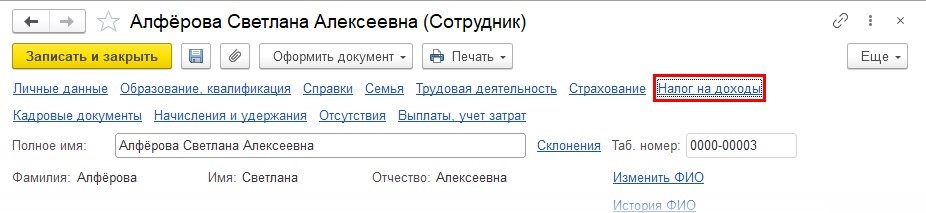

Шаг 1. Откроем в разделе «Кадры» справочник «Сотрудники». Выберем сотрудника и перейдем по гиперссылке «Налог на доходы».

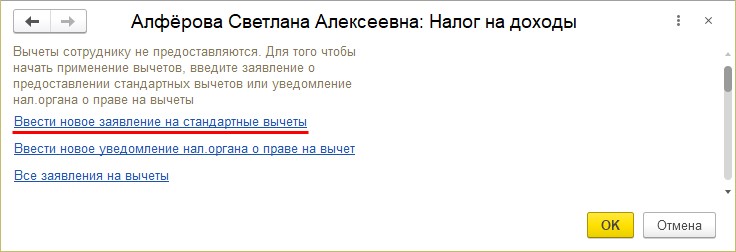

Шаг 2. Переходим по гиперссылке «Ввести новое заявление на стандартные вычеты».

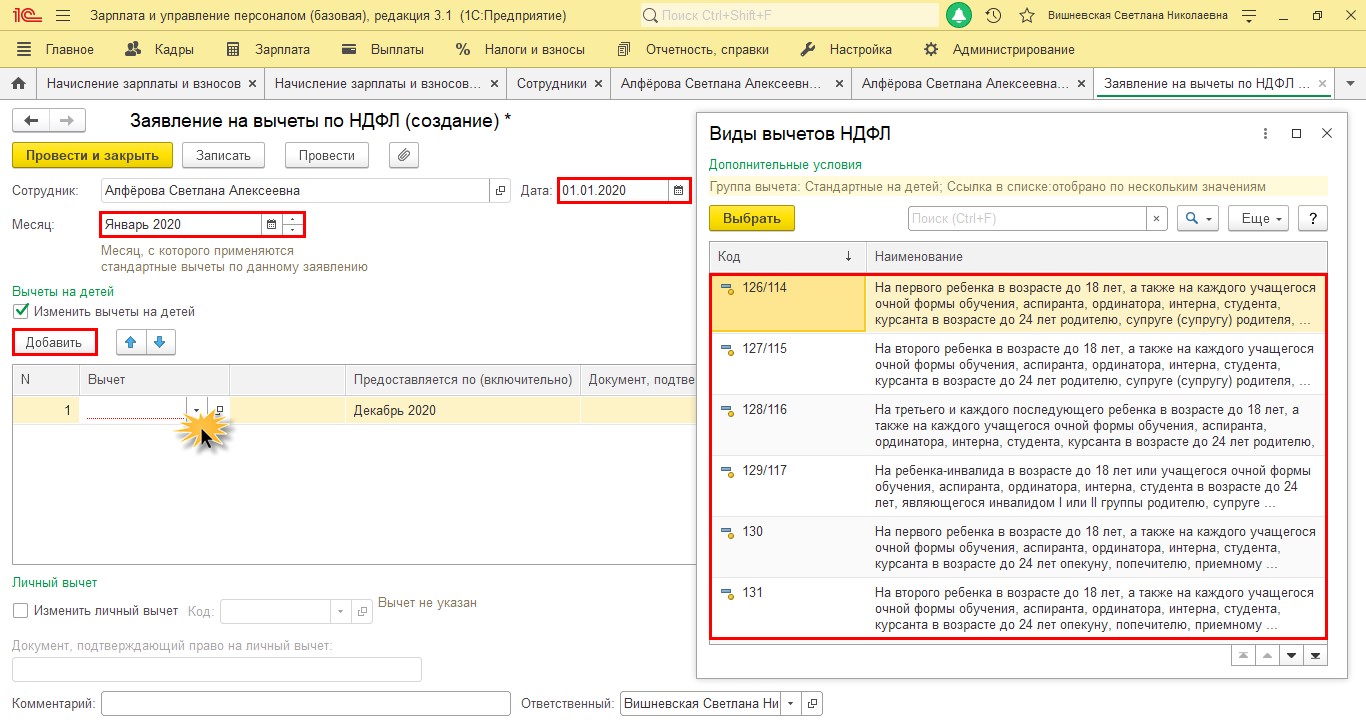

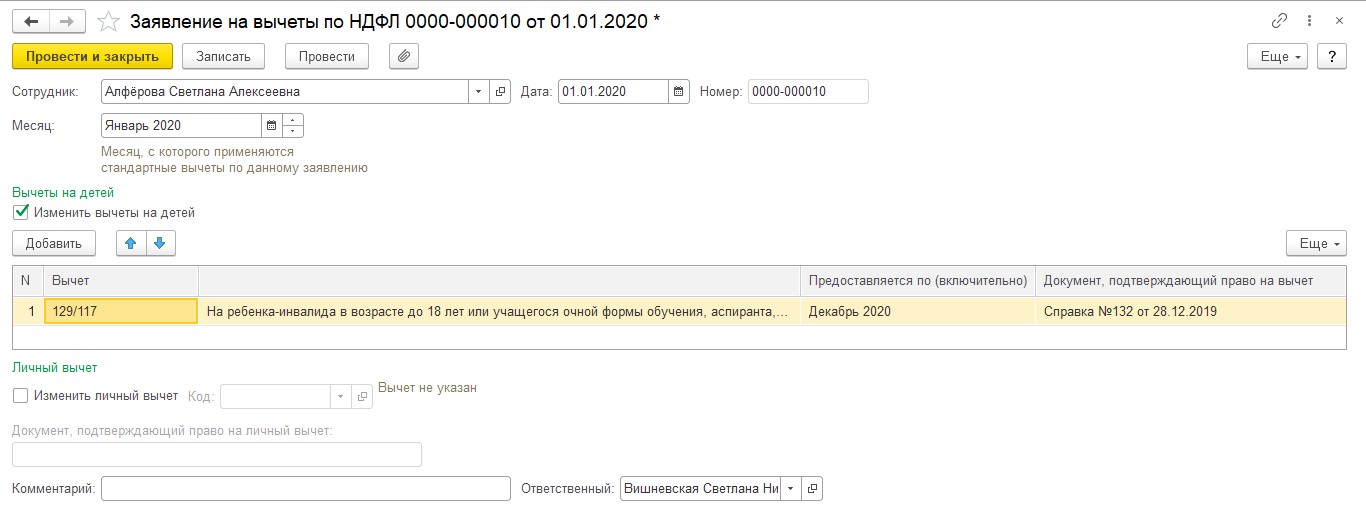

Шаг 3. Заполним данные о предоставленном вычете.

Указываем:

• дату заявления;

• с какого месяца предоставляется;

• код вычета;

• по какой месяц предоставляется вычет;

• документ, подтверждающий право на применение вычета.

Одна маленькая подсказка: в поле «Предоставляется по (включительно)» программа по умолчанию ставит декабрь текущего налогового периода. В этом случае в начале следующего нужно будет снова внести информацию о вычете в программу. Но мы понимаем, сколько работы у бухгалтера в конце и начале года, есть большая вероятность, что про вычет вы даже и не вспомните в период сдачи отчетности. Соответственно, зарплата будет начислена без вычета НДФЛ, что в последствии приведет к перерасчету налога.

Согласно п.1 ст. 218 НК РФ вычет предоставляется с месяца рождения ребенка и до конца года, в котором ему исполнится 18 лет.

Поэтому рекомендуем вам в этом поле сразу поставить месяц декабрь того года, в котором ребенку исполняется 18 лет. В этом случае вам больше не придется возвращаться к этому вопросу, если не произойдет никаких изменений.

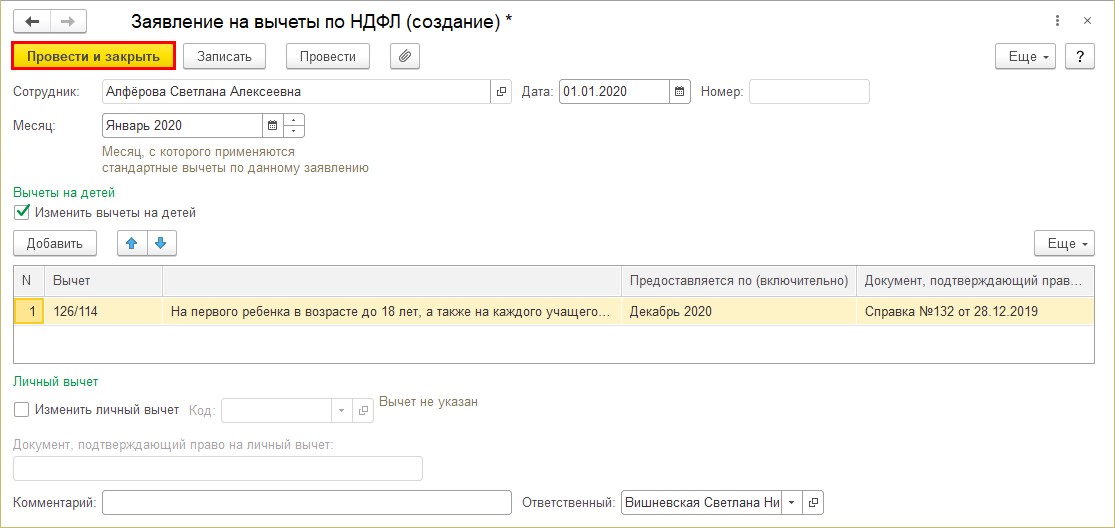

Шаг 4. Сохраняем документ – «Провести и закрыть».

Вычет сотрудницы Алферовой С.А. зафиксирован. Для внесения исправлений в имеющееся заявление переходим по гиперссылке «Исправить заявление на стандартные вычеты».

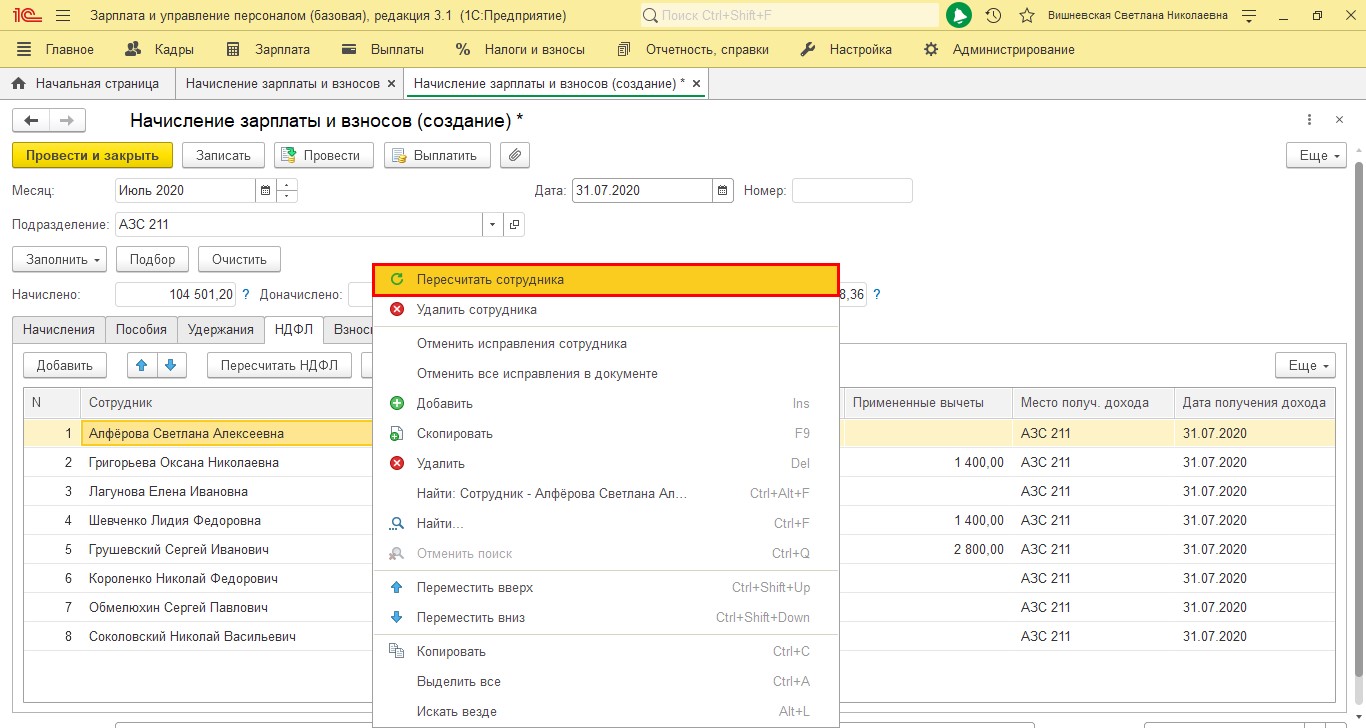

Перейдем к расчету зарплаты и начислению НДФЛ в текущем месяце. Рассмотрим, как отразится наше изменение данных.

При начисленной зарплате текущего месяца, чтобы не затрагивать других сотрудников, нажимаем на нужной строке правой кнопкой мышки и в контекстном меню выбираем «Пересчитать сотрудника».

В результате пересчета программа учтет внесенные данные о предоставленных вычетах и пересчитает НДФЛ.

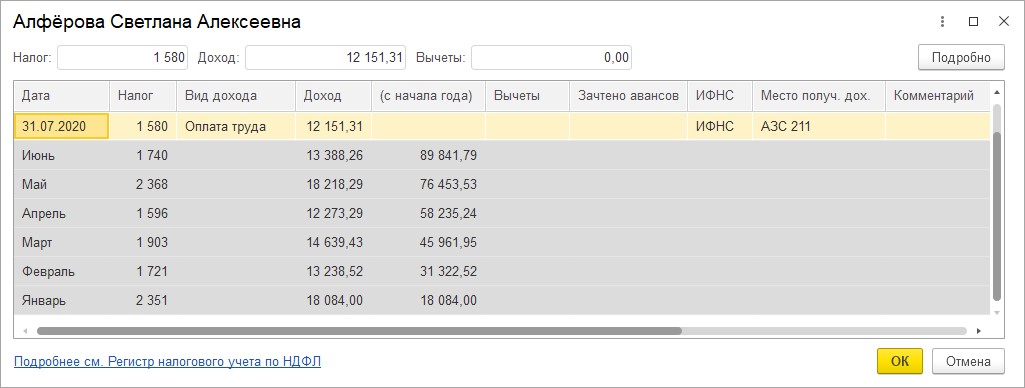

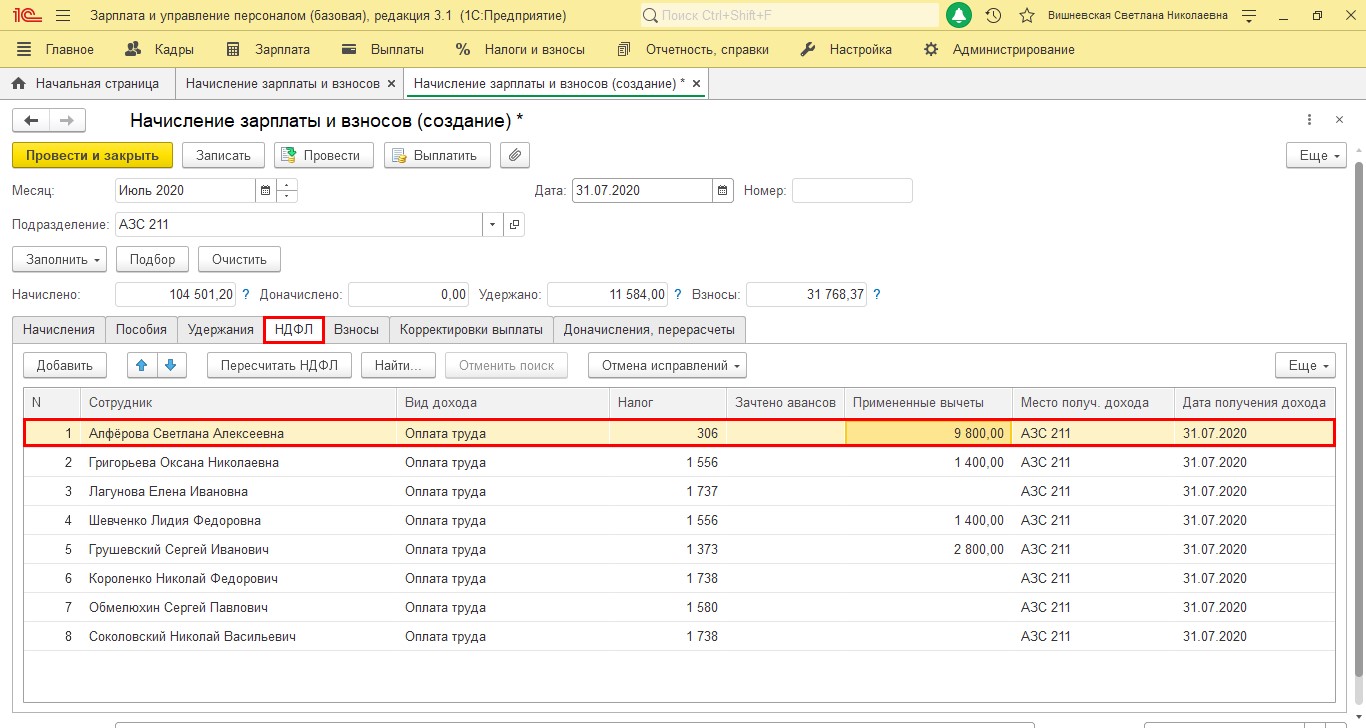

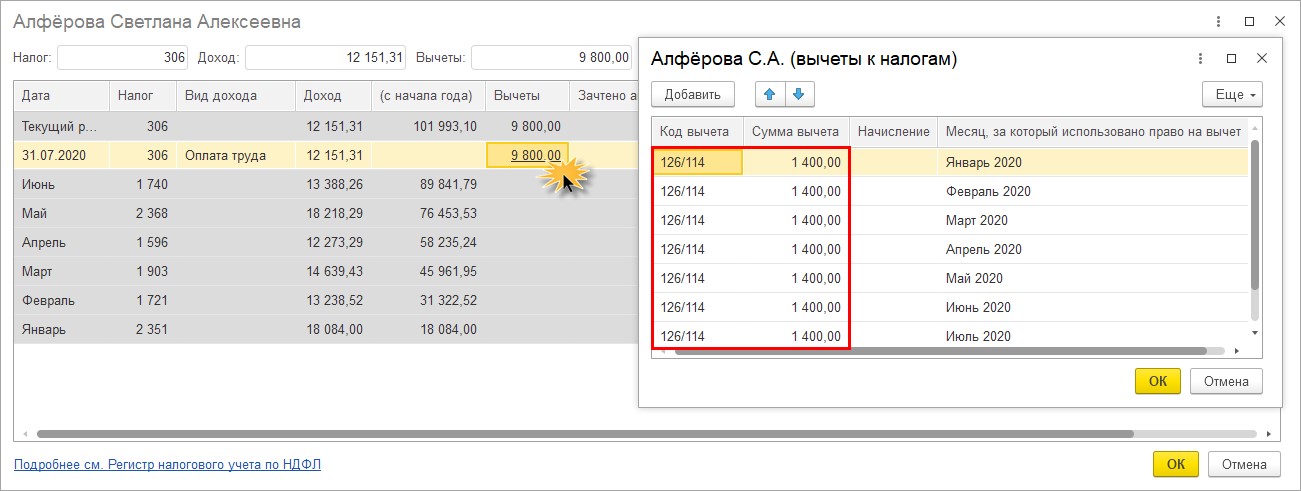

Откроем расшифровку НДФЛ, щелкнув двойным щелчком мышки на фамилии сотрудника.

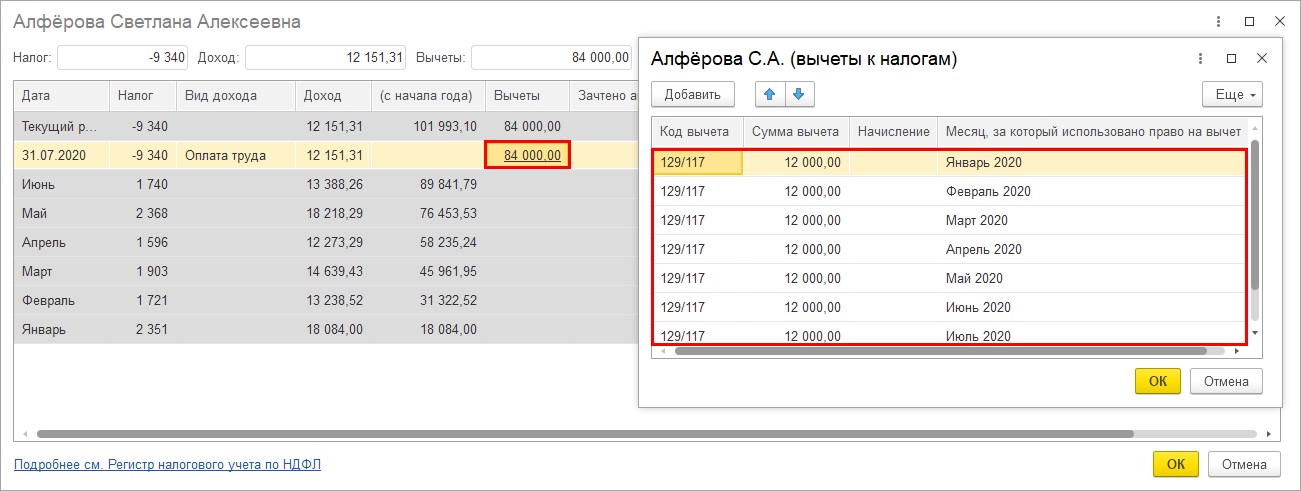

В строке за текущий месяц стоит сумма предоставленных вычетов с начала года. По щелчку мышкой откроется окно с детализацией месяцев, за который они предоставлены.

В результате ввода справки задним числом все вычеты за текущий год учтены.

Проверим, как отразились предоставленные вычеты в отчетах.

Для проверки сформируем следующие отчеты:

1. Справка 2-НДФЛ;

2. Отчет 6-НДФЛ.

Переходим в раздел «Отчетность, справки» – «2-НДФЛ для сотрудников».

Шаг 1. Нажимаем «Создать».

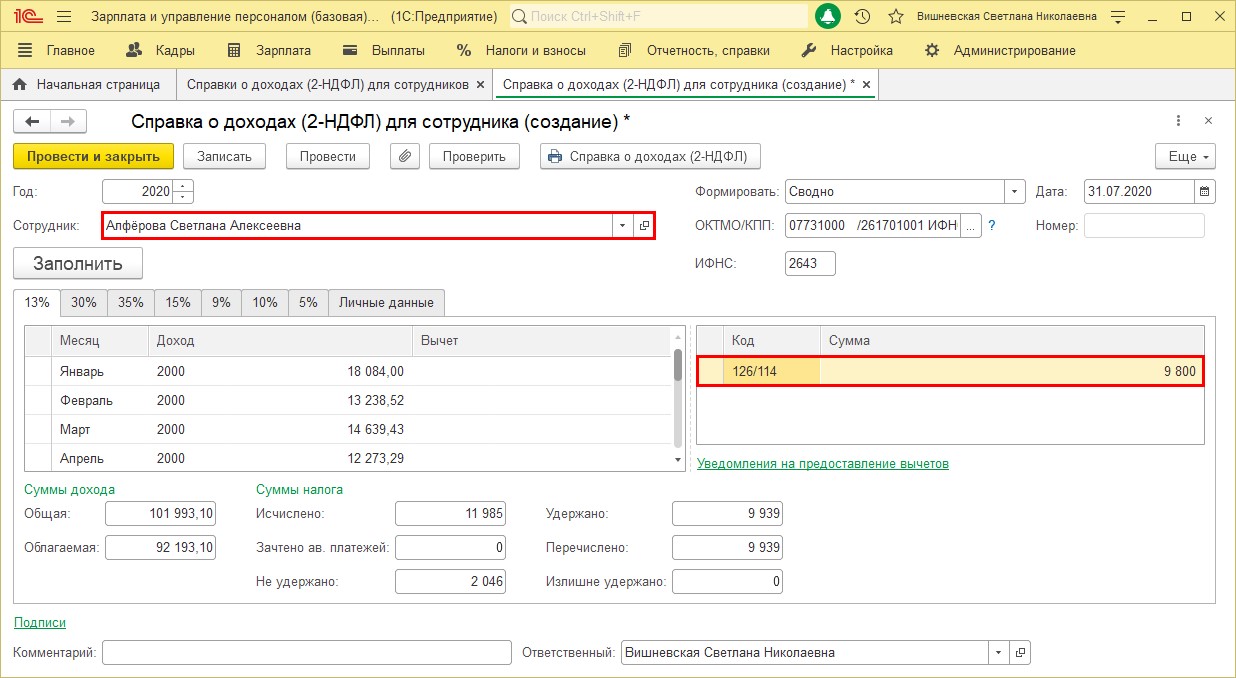

Шаг 2. Выбираем сотрудника. Данные в справке заполнятся автоматически.

В справке отражены доходы сотрудника, суммы исчисленного и удержанного налога, а также предоставленные вычеты.

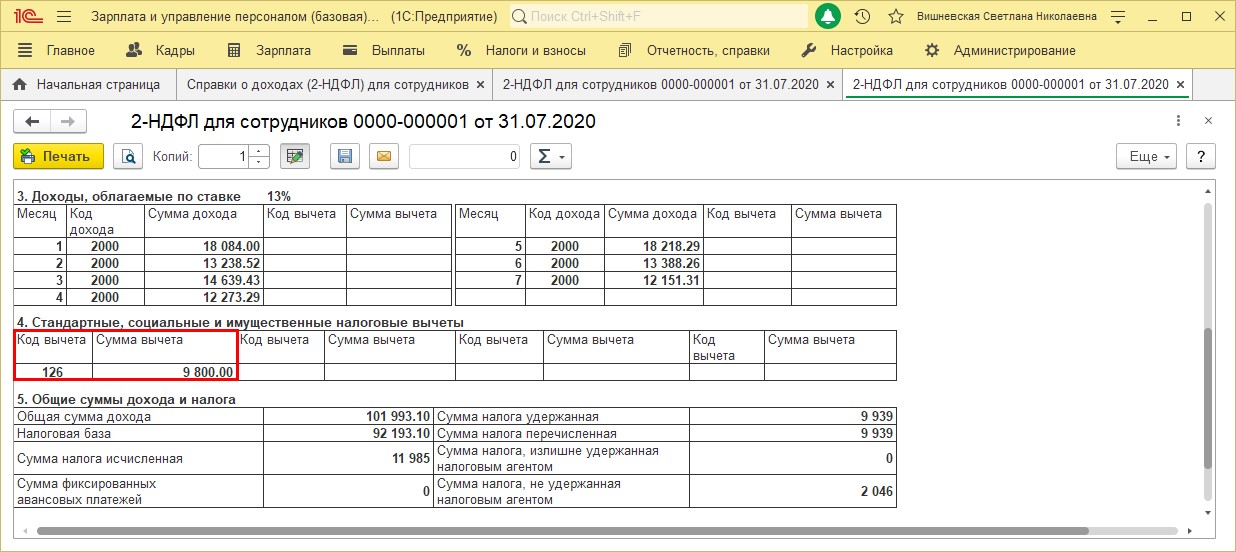

Шаг 3. Сформируем печатную форму справки – «Справка о доходах (2-НДФЛ)».

В печатной форме видно, что сумма вычетов предоставлена за весь указанный нами период.

Сформируем отчет 6-НДФЛ и посмотрим, как отразились в нем данные сотрудника.

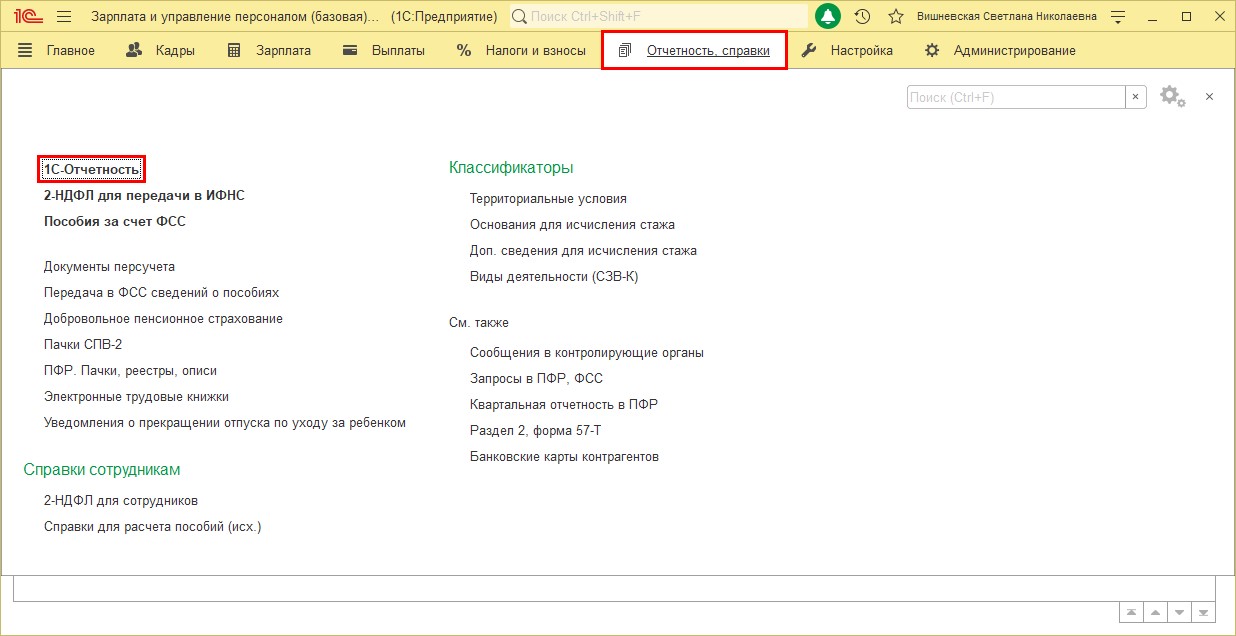

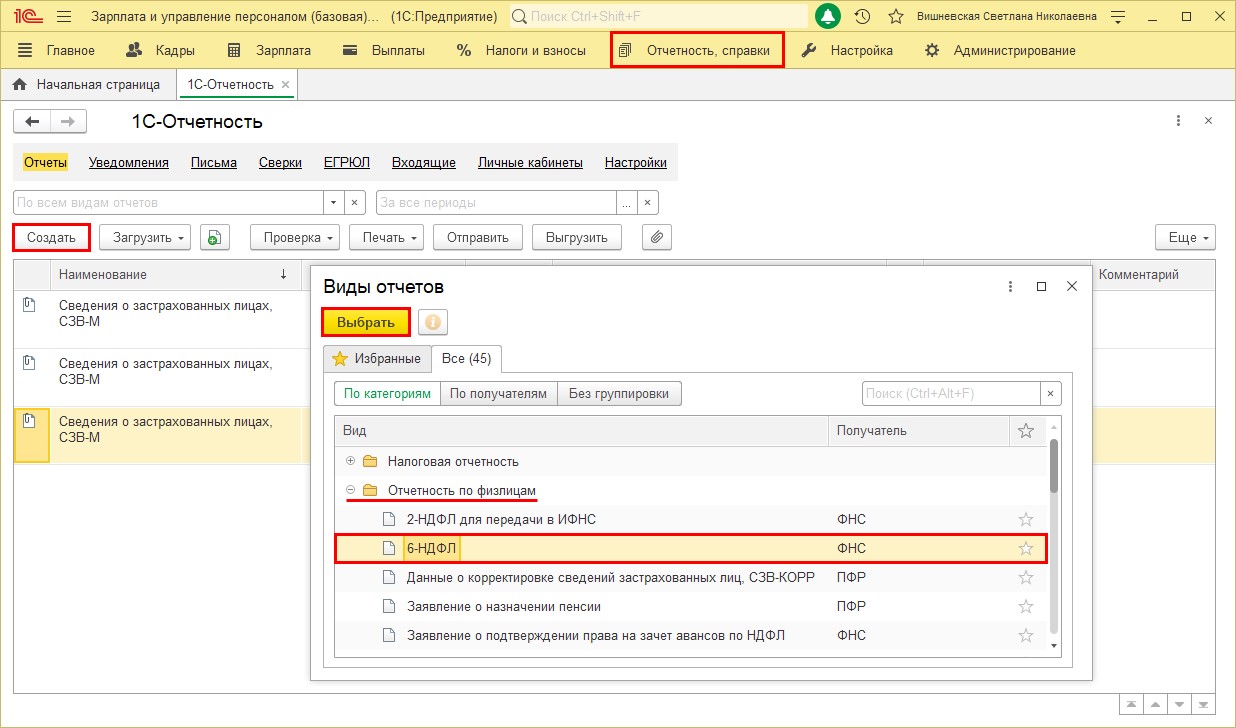

Шаг 1. Переходим в раздел «Отчетность, справки» – «1С-Отчетность».

Шаг 2. Нажимаем «Создать» и в категории «Отчетность по физлицам» выбираем «6-НДФЛ».

Шаг 3. С помощью кнопок выбора периода установим период отчета. В нашем примере июль входит в период 9 месяцев. Нажимаем «Создать».

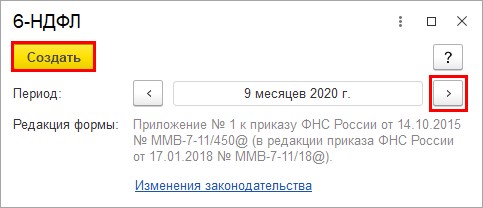

Шаг 4. Сформируем отчет – кнопка «Заполнить».

В первом разделе отчета отражены суммы дохода, исчисленного налога и примененных вычетов в целом по организации.

Выделив ячейку в отчете, ее можно расшифровать разными способами:

1. Нажав кнопку «Расшифровать»;

2. Щелкнув правой кнопкой мышки на ячейке и выбрав команду «Расшифровать»;

3. Выбрав «Расшифровать» в подменю по кнопке «Еще»;

В детализации ячейки отчета «Сумма налоговых вычетов» видны предоставленные вычеты по всем сотрудникам. У сотрудницы Алферовой С.А. вычеты в полной сумме учтены в отчете 6-НДФЛ.

Ситуация № 2: предоставленный вычет больше исчисленного НДФЛ

Рассмотрим нередкий случай, когда в результате применения накопленного вычета его сумма больше, чем налог, исчисленный за текущий месяц. Ведь ничто не пугает бухгалтера больше, чем красный минус в документе или отчете.

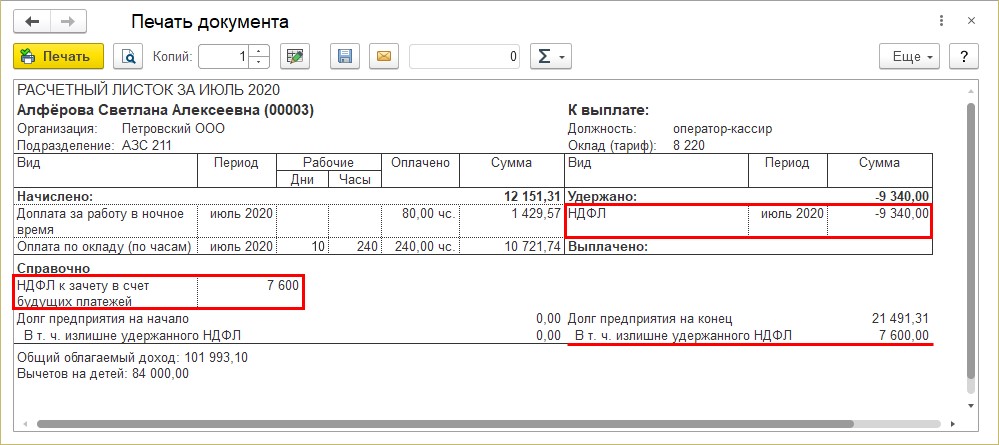

Предположим, сотруднице Алферовой С.А. предоставлен вычет на ребенка инвалида (код 129/117) в размере 12000 руб. ежемесячно. Этот код отражается в карточке сотрудника в заявлении на вычеты.

Пересчитаем начисления сотрудника и проанализируем ситуацию.

Из начисления видно, что Алферовой С.А. предоставлен вычет в текущем месяце в размере 84000 руб., из расчета 12000 руб. за период с января по июль. В результате сумма НДФЛ отразилась к возврату с минусом. Детально это видно в расшифровке строки. Откроем детализацию двойным щелчком мышки в документе начисления на строке сотрудника и в появившемся окне нажмём на ячейку «Вычеты».

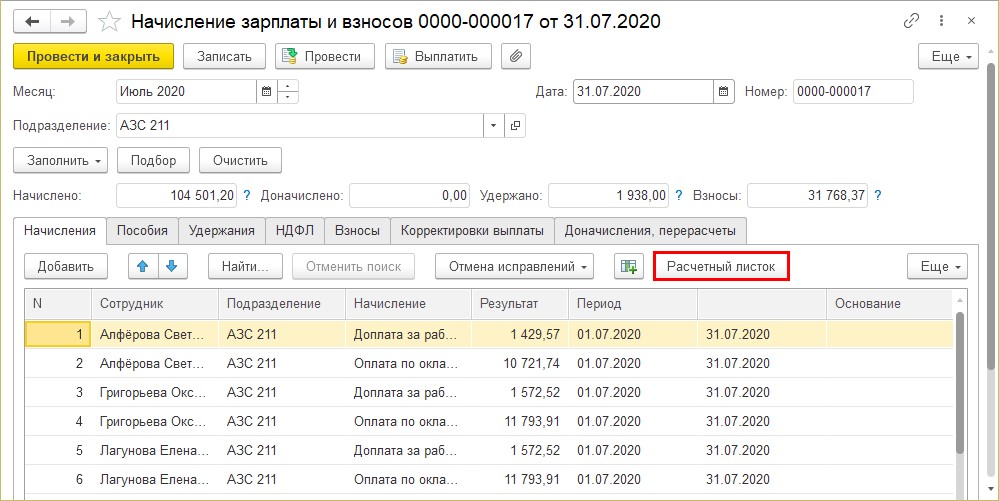

На вкладке «Начисления» сформируем расчетный листок по сотруднику.

В расчетном листке отражена сумма перерасчета НДФЛ и сумма излишне удержанного НДФЛ.

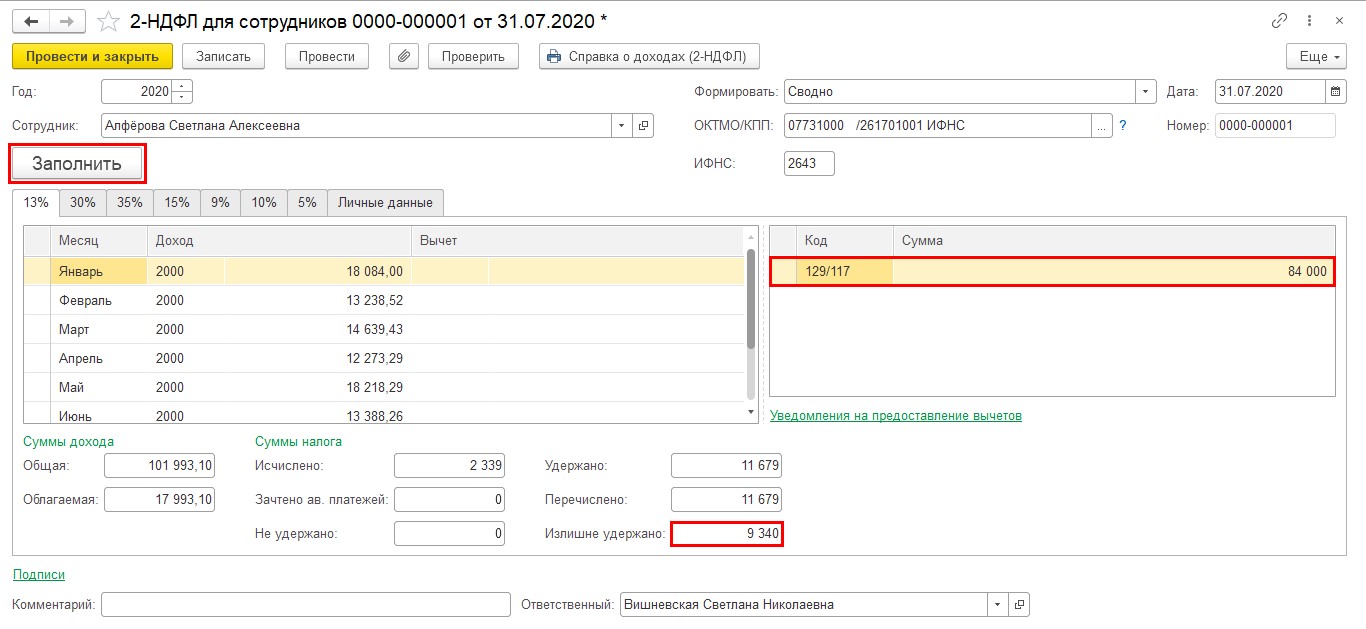

Посмотрим, как отразится данное исправление в справке 2-НДФЛ.

Вернемся к нашей справке в разделе «Отчетность, справки» – «2-НДФЛ для сотрудников». Нажимаем «Заполнить», чтобы обновить данные.

В справке отражена сумма предоставленного вычета и сумма излишне удержанного налога.

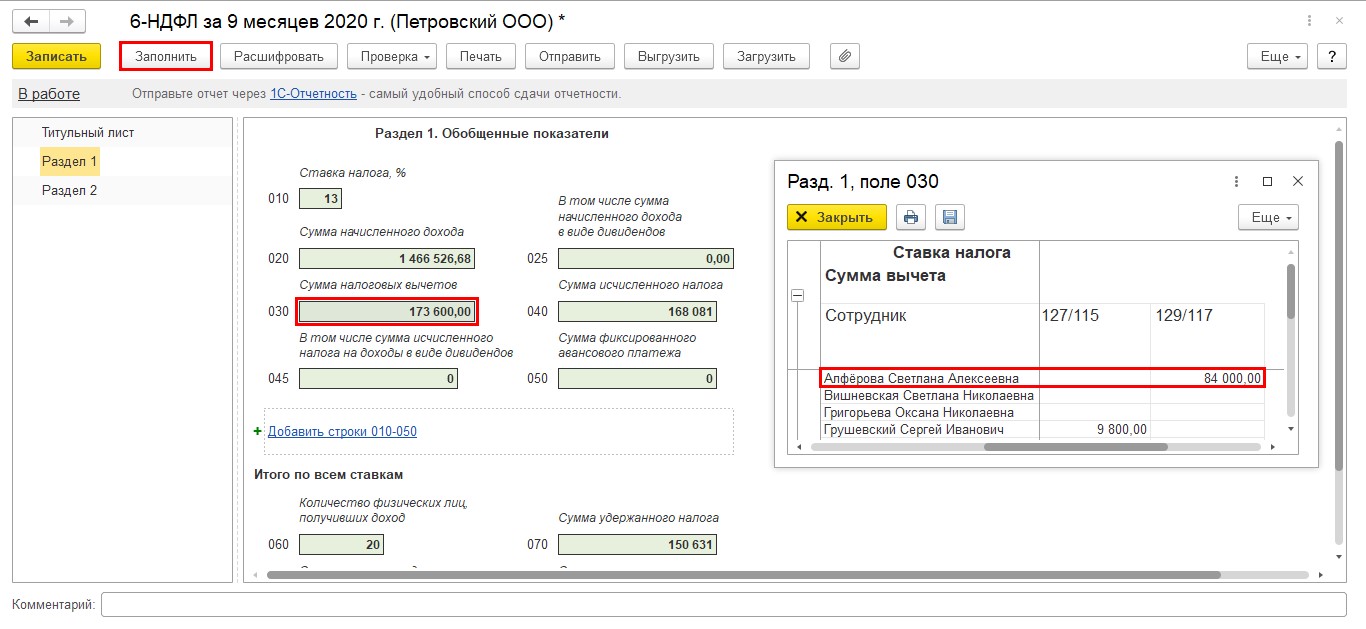

Сформируем отчет 6-НДФЛ после исправления данных («Отчетность, справки» – «1С-Отчетность»).

Откроем ранее сохраненный отчет и нажимаем «Заполнить».

Сведения изменились. В расшифровке ячейки «Сумма налоговых вычетов» видно измененную сумму вычетов по сотруднице Алферовой С.А.

Таким образом мы исправили недочеты в предоставлении вычетов сотруднику.

Для правильного расчета налога при начислении зарплаты важно контролировать корректность применения вычетов и при обнаружении ошибки своевременно ее исправлять. Так как применение вычетов и расчет НДФЛ происходят нарастающим итогом с начала года, то такое исправление допустимо.

![]()

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Вопрос

В марте сотруднику ошибочно не применили вычет на ребенка. Можем ли мы применить ему вычет на ребенка в апреле (вместо марта), несмотря на то, что в апреле его совокупный доход превысит 350 000 руб.

Ответ

В сложившейся ситуации организация — налоговый агент вправе предоставить стандартный налоговый вычет на ребенка за март путем перерасчета налогооблагаемой базы нарастающим итогом с начала года и вернуть налогоплательщику излишне удержанный налог в текущем налоговом периоде.

Если стандартный налоговый вычет не будет предоставлен организацией, работник вправе по окончании налогового периода обратиться в налоговый орган для перерасчета налоговой базы с учетом предоставления стандартного налогового вычета в полном размере.

Обоснование

В соответствии со ст. 216 Налогового кодекса РФ налоговым периодом признается календарный год.

Положениями п. 3 ст. 226 НК РФ предусмотрено, что исчисление сумм налога на доходы физических лиц производится налоговыми агентами нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Согласно п. 3 ст. 218 НК РФ стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

Установленный пп. 4 п. 1 ст. 218 НК РФ стандартный налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок.

При этом налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 руб.

Таким образом, установленные пп. 4 п. 1 ст. 218 НК РФ стандартные налоговые вычеты предоставляются налоговым агентом налогоплательщику за каждый месяц налогового периода путем уменьшения в каждом месяце налогового периода налоговой базы, определяемой нарастающим итогом, на сумму налоговых вычетов, рассчитанную также нарастающим итогом с начала налогового периода.

Данная позиция изложена в Письме ФНС России от 29.05.2015 N БС-19-11/112.

В рассматриваемой ситуации налоговым агентом до конца налогового периода было выявлено предоставление стандартного налогового вычета в размере меньшем, чем предусмотрено ст. 218 НК РФ.

Разница между суммой налога, исчисленной и удержанной налоговым агентом без учета наличия права работника на получение стандартного налогового вычета в размере большем фактически ему предоставленного, и суммой налога, определенной по установленным ст. 218 и п. 3 ст. 226 НК РФ правилам, в том месяце, в котором данный факт выявлен, образует сумму налога, перечисленную в бюджет излишне.

На основании п. 1 ст. 231 НК РФ излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления работника.

Учитывая изложенное, представляется, что налоговый агент при исчислении сумм налога на доходы физических лиц нарастающим итогом с начала налогового периода вправе предоставить ему стандартный налоговый вычет в полном размере, на который работник имел право, за каждый месяц, в котором имели место трудовые отношения с данной организацией, при условии, что доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода, не превысит 350 000 руб.

Вместе с тем, в случае если в течение налогового периода стандартный налоговый вычет не будет предоставлен организацией налогоплательщику в полном размере, на основании положений п. 4 ст. 218 НК РФ работник вправе по окончании налогового периода обратиться с налоговой декларацией и документами, подтверждающими право на такой вычет, в налоговый орган для перерасчета налоговой базы с учетом предоставления стандартного налогового вычета в размере, предусмотренном ст. 218 НК РФ.

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 22 июня 2020 г.

Содержание журнала № 13 за 2020 г.

Иногда бухгалтерская программа при расчете НДФЛ ставит вычет на ребенка сразу за два месяца либо же, наоборот, отказывается учесть вычет, который по всем признакам работнику положен. Зачастую никакой ошибки в этом нет, а разгадка кроется в установленных НК датах фактического получения дохода.

Детский НДФЛ-вычет: проверяйте по НК даты получения доходов

Как дата получения дохода влияет на детские вычеты

В целях НДФЛ установлены специальные даты получения дохода физлицомст. 223 НК РФ. Для большинства доходов это день выплаты денег, независимо от того, за какой месяц начислена сумма. Однако есть исключения, главное из них относится к двум основным доходам — зарплате и месячным премиям. Независимо от даты выплаты денег они считаются полученными в последний день того месяца, за который начислены, а зарплата и премия за отработанные дни месяца увольнения — в последний день работып. 2 ст. 223 НК РФ.

Именно на установленную НК дату получения дохода работодатель должен исчислять НДФЛп. 3 ст. 226 НК РФ и учитывать вычет на детей. Поэтому:

•если выплачиваем одной суммой два дохода с датой получения в разных месяцах (например, зарплата за истекший месяц + отпускные, либо + пособие по больничному, либо + компенсация неиспользованного отпуска (КНО) и т. д.) — работнику положен вычет за оба месяца;

•если выплачиваем один незарплатный доход, начисленный за период, в который попадают два месяца и больше (например, длительный больничный или отпуск), — вычет положен только за один месяц — тот, в котором перечислены либо выданы деньги.

При этом помним об ограничении: вычет на ребенка налоговый агент предоставляет работнику за каждый месяц до месяца, в котором общая сумма выплаченных ему с начала года доходов достигнет 350 тыс. руб.подп. 4 п. 1 ст. 218 НК РФ Определять, в каком месяце сумма доходов работника с начала года превысила 350 тыс. руб., нужно тоже с учетом установленной НК даты их получения. На каждую такую дату подсчитываем сумму доходов с начала года и сравниваем ее с лимитом 350 тыс. руб. За месяц, в котором этот лимит достигнут, вычет уже не положен.

Разберем это на примере ситуаций, которые чаще вызывают вопросы.

Зарплата + КНО: вычеты при увольнении

Увольняемому работнику вместе с зарплатой обычно выплачиваются и другие суммы, чаще всего это КНО. Сколько детских вычетов предоставить при исчислении НДФЛ, зависит от даты последнего дня работы и даты выплаты денег работнику.

Ситуация 1. Работник увольняется в первых числах месяца. В последний день работы выплачиваем ему зарплату за вторую половину истекшего месяца, зарплату за отработанные дни месяца увольнения и КНО. Поскольку даты получения этих доходов приходятся на разные месяцы, для предоставления вычетов нужно:

•проверить соблюдение лимита 350 тыс. руб. отдельно на последний день предшествующего месяца и отдельно на дату выплаты денег;

•если лимит соблюдается на обе даты, предоставить вычет за два месяца;

•если окажется, что на вторую дату лимит превышен, а на первую — нет, предоставить вычет только за истекший месяц.

Например, последний день работы — 3 июля, в этот день увольняющемуся выплачивают:

•зарплату за вторую половину июня, на дату получения этого дохода (30.06) НДФЛ нужно исчислить отдельно. Подсчитываем сумму доходов с начала года к этому моменту (то есть без зарплаты за три дня июля и КНО): если она меньше 350 тыс. руб., то при расчете НДФЛ положен вычет за июнь. Он войдет в строку 030 расчета 6-НДФЛ за полугодие;

•зарплату за отработанные дни июля и КНО. Дата получения этих доходов и исчисления с них НДФЛ — 3 июляподп. 1 п. 1, п. 2 ст. 223 НК РФ. Проверяем на эту дату сумму всех доходов с начала года: если она укладывается в лимит 350 тыс. руб., предоставляем вычет за июль. Он войдет в строку 030 расчета 6-НДФЛ за 9 месяцев.

В разделе 2 расчета 6-НДФЛ за 9 месяцев зарплата за три дня июля и КНО должны быть показаны отдельно от зарплаты за июнь, поскольку у этих сумм разные даты в строке 100.

Детский НДФЛ-вычет предоставляется и на уже взрослых детей, вплоть до их 24-летия, при условии что они студенты дневного отделения вуза

Ситуация 2. Изменим условие примера: последний день работы — 29 июня, работнику положены зарплата за вторую половину июня и КНО.

Если эти деньги выплачены вовремя, в последний день работы, все ясно: дата получения обоих доходов — 29.06, значит, вычет даем только за июнь (при условии что общий доход с января с учетом обеих этих сумм не больше 350 тыс. руб.).

Но все меняется, если вовремя рассчитаться не удалось и деньги перечислены с опозданием на несколько дней, например 3 июля. Тогда:

•для зарплаты за июнь дата получения та же — 29.06. Если доходы с начала года с учетом этой зарплаты и без КНО не превышают лимит 350 тыс. руб., то при исчислении НДФЛ с этой зарплаты предоставляем вычет за июнь;

•для КНО дата получения дохода сдвигается на 03.07 (КНО — не часть зарплаты, для нее дата получения дохода — день выплаты денегподп. 1 п. 1 ст. 223 НК РФ; статьи 127, 129 ТК РФ; Письмо Минфина от 22.05.2015 № 03-04-05/29453). Поэтому НДФЛ с нее исчисляется отдельно, и если с учетом КНО годовой доход не превышает 350 тыс. руб., то нужно предоставить вычет еще и за июль.

Если в день увольнения (29.06) вы выдали работнику справку о доходах, то при последующей выплате КНО лучше сформировать новую и отправить ему почтой или передать иным способом. В принципе, вы обязаны сделать это только по заявлению работникап. 3 ст. 230 НК РФ. Но его вины в задержке выплаты КНО нет, а если он получит вычет за июль еще и на новой работе, то ему, вполне возможно, придется потом доплатить налог по требованию ИФНС.

Как видим, задержка выплаты той же суммы добавляет вычет за июль и уменьшает тем самым сумму НДФЛ, которую вы должны удержать.

Зарплата + другой доход: вычеты продолжающим трудиться

Очевидно, ситуация, когда в одной выплачиваемой сумме «сидят» зарплата и другой доход, возникает не только при увольнении.

Тем, кто продолжает работать, вместе с зарплатой за вторую половину истекшего месяца организация может выплатить пособие по больничному, отпускные, квартальную либо годовую премию. И в таком случае работнику положены вычеты за два месяца сразу: за истекший — при исчислении НДФЛ с зарплаты и за текущий — при исчислении НДФЛ с выплачиваемого одновременно с ней доходаПисьмо Минфина от 15.11.2011 № 03-04-06/8-306 (соответственно, и контроль лимита 350 тыс. руб. необходим отдельно на каждую из двух дат).

Однако на деле вычет за текущий месяц стоит предоставлять, только если есть уверенность, что к концу этого месяца годовой доход работника ни при каких обстоятельствах не достигнет 350 тыс. руб.

В ином случае применение вычета лучше отложить до выплаты следующих доходов с датой получения в этом же месяце, чтобы не оказалось, что вы недоудержали налог (подробности — в  , 2020, № 7).

, 2020, № 7).

Зарплатный аванс в последний день месяца: как учесть вычет

Обычно из аванса НДФЛ не удерживают, так как еще не наступила дата получения дохода в виде зарплаты — последний день месяца, за который она начислена. Налог, рассчитанный со всей зарплаты, удерживают из расчета за вторую половину месяца.

Подробно об НДФЛ с аванса, выплачиваемого в последний день месяца, вы можете прочитать:

2020, № 8

Но бывает, что аванс выплачивается как раз в последний день месяца. Тогда из аванса вы должны удержать НДФЛ и, следовательно, предоставить при его исчислении детский вычет. Как это сделать, зависит от того, есть ли отработанные дни во второй половине того месяца, за который начислен аванс.

Ситуация 1. Отработанные дни во второй половине месяца есть. Значит, позже за них будет выплачена зарплата. НДФЛ нужно удержать и из аванса, и из расчета за вторую половину месяца. В разделе 2 расчета 6-НДФЛ они попадут в два отдельных блока строк 100—140 (из-за различных дат удержания и перечисления налога), соответственно, и суммы удержанного из этих выплат налога нужно будет указать отдельно.

Оба родителя ребенка вправе получать детский вычет и после развода. Но в этом случае одному из них придется подтвердить, что он продолжает обеспечивать ребенка материально

Например, 30 июня выплачен аванс за июнь, 15 июля — расчет за вторую половину июня. На 30.06 считается полученной уже вся зарплата за июнь, поэтому:

•исчислите на 30.06 НДФЛ со всей зарплаты с предоставлением всего детского вычета за июнь. Но из выплачиваемого 30.06 аванса удержите только часть НДФЛ, приходящуюся на этот аванс (пропорциональную доле аванса в зарплате за весь июнь)Письмо Минфина от 25.07.2016 № 03-04-06/43479;

•при контроле годового дохода на соблюдение лимита 350 тыс. руб. включите в подсчет всю зарплату за июнь, а не только аванс. И если порог превышен, вычет за июнь не предоставляйте, даже при условии что без учета расчета за вторую половину месяца годовой доход меньше лимита.

Учтите, что неправильно исчислять НДФЛ отдельно с аванса и отдельно с расчета за вторую половину, используя весь вычет за июнь для исчисления налога только с аванса. Это может привести к тому, что на дату выплаты аванса вы удержите меньше НДФЛ, чем следует.

Ситуация 2. Во второй половине месяца нет отработанных дней, например из-за болезни. Тогда весь вычет за июнь нужно предоставить при расчете НДФЛ с аванса, ведь он, собственно, и есть вся зарплата за июнь.

Выплата зарплаты с большой задержкой: вычет только за один месяц

Задержали безналичную зарплату либо депонировали наличную и выплачиваем/выдаем ее в одном из следующих месяцев? Например, в июне перечислена зарплата за апрель.

Если в этот промежуток времени облагаемых НДФЛ доходов не было, например из-за отпуска за свой счет, предоставлять ли вычет за все прошедшие месяцы, то есть за май — июнь? Нет. При выплате зарплаты из нее удерживается уже исчисленный НДФЛ. Исчисляют его на дату получения дохода, предоставляя вычет, положенный на этот момент. Для зарплаты такая дата — последний день месяца, за который она начислена, в нашем примере — 30.04. На этот момент право на вычеты за май и июнь еще не возникло.

Вычет за «пустые» месяцы, на которые не приходится ни одной даты получения дохода в целях НДФЛ, может быть предоставлен при следующей выплате доходаПостановление Президиума ВАС от 14.07.2009 № 4431/09; Письмо Минфина от 25.12.2018 № 03-04-05/94556. Причем, если дохода не хватит, нужно будет пересчитать с учетом указанного вычета сумму исчисленного к этому моменту нарастающим итогом с начала года НДФЛ. В результате образуется излишне удержанный налог, его нужно вернуть работникуп. 1 ст. 231 НК РФ (в частности, зачетом при удержании НДФЛ из следующего дохода до конца года).

Что если май отработан, но зарплата за него тоже задерживается?

Тогда при погашении в июне долга по зарплате за апрель вычет за май не предоставляется. Этот вычет должен быть учтен при расчете 31 мая НДФЛ с зарплаты за май, который будет удержан только при ее выплате.

В отпуск надолго: вычеты отменяются?

Рассмотрим ситуацию на следующем примере. У работника оклад 65 тыс. руб. С начала апреля он ушел в отпуск на два месяца — до конца мая (прихватив дни неиспользованных отпусков). Отпускные выплачены 27.03, допустим, они составили 110 тыс. руб. Тогда доход с начала года на 31.03 всего — 305 тыс. руб. Вычет за март предоставлен при исчислении НДФЛ с зарплаты за март.

Несмотря на то что отпускные начислены за апрель и май и доход с начала года не превысил 350 тыс. руб., вычет за эти два месяца при удержании НДФЛ с отпускных предоставить нельзя. Дата получения дохода в виде отпускных и, следовательно, дата исчисления налога — день выплаты денегподп. 1 п. 1 ст. 223 НК РФ, а она приходится на март.

Вычеты за апрель и май так и останутся непредоставленными, если после окончания отпуска вы до конца года не будете выплачивать этому работнику доходов, например из-за того, что он сразу же уволится, уйдет в отпуск за свой счет, отправится в отпуск по беременности и родам, а после — в отпуск по уходу за ребенком.

Если же по возвращении из отпуска сотрудник продолжит работать, то вычеты за апрель и май нужно будет предоставить при расчете НДФЛ с зарплаты за июньПостановление Президиума ВАС от 14.07.2009 № 4431/09; Письмо Минфина от 25.12.2018 № 03-04-05/94556. Заметьте, что тогда в нашем примере при полностью отработанном июне годовой доход на 30.06 превысит порог 350 тыс. руб. (составит 370 тыс. руб.). Несмотря на это, вычеты за апрель и май все равно сохраняются, а вот вычет за июнь уже не положен. С этим согласен и специалист ФНС.

Вычет за месяц отпуска, если при следующей выплате дохода превышен порог в 350 тыс. руб.

|

МОРОЗОВ Дмитрий Александрович Советник государственной гражданской службы РФ 1 класса |

— Полагаю, что при исчислении в рассматриваемом примере НДФЛ в конце июня работодатель вправе предоставить стандартный вычет на ребенка за апрель — май, поскольку на конец каждого из этих месяцев превышения порога не было, а превышение порога в 350 тыс. руб. произошло только в июне.

Налоговый агент исчисляет сумму НДФЛ на дату фактического получения дохода, определяемую в соответствии со ст. 223 НКп. 3 ст. 226 НК РФ. В рассматриваемой ситуации эта дата приходится на июнь, когда порог в 350 тыс. руб. уже превышен. Однако это не мешает применить стандартные вычеты, «накопленные» за прошлые месяцы (апрель и май), в которых превышения порога еще не было. Стандартный налоговый вычет на детей предоставляется за каждый месяц с начала года и действует до месяца, в котором доход нарастающим итогом с начала года превысил 350 тыс. руб.п. 4 ст. 218 НК РФ Только начиная с месяца, в котором этот порог превышен, налоговый вычет не применяетсяподп. 4 п. 1 ст. 218 НК РФ.

И это логично. Ведь если бы работник не был в отпуске и продолжал работать и получать зарплату, то при исчислении НДФЛ с дохода за апрель и за май ему был бы предоставлен вычет за эти два месяца. Как видим, отпуск «перенес» на март лишь дату получения дохода, начисленного за апрель и за май, но не лишил работника права на вычет за апрель и за май.

Больничный добавит вычетов?

Работник может уйти на больничный в месяце, в котором его доход с начала года близок к 350 тыс. руб. Если больничный окажется длительным, а пособие по всем оформленным за это время листкам будет выплачено после закрытия последнего из них, может возникнуть вопрос о вычете за месяцы нетрудоспособности. Ведь в целях НДФЛ доход в виде пособия считается полученным на дату выплаты денегподп. 1 п. 1 ст. 223 НК РФ.

Например, у работника с окладом 65 тыс. руб. январь — май отработаны полностью. На конец мая доход, выплаченный ему с начала года, равен 325 тыс. руб. Если бы он продолжать работать, то уже начиная с июня вычета у него не было бы, так как на 30.06 его годовой доход превысил бы 350 тыс. руб. Однако июнь и июль работник провел на больничном, и доходов в эти месяцы работодатель не выплачивал. Все листки нетрудоспособности переданы в бухгалтерию в августе. В том же августе по ним выплачивается пособие в условной сумме 120 тыс. руб., в результате чего общая сумма доходов с начала года превышает пороговые 350 тыс. руб. (составила 445 тыс. руб.).

Можно ли при исчислении НДФЛ с пособия предоставить детский вычет за июнь и июль как за «бездоходные» месяцыПостановление Президиума ВАС от 14.07.2009 № 4431/09; Письмо Минфина от 25.12.2018 № 03-04-05/94556?

Вычет за время больничного, если при следующей выплате дохода превышен порог в 350 тыс. руб.

| |

МОРОЗОВ Дмитрий Александрович Советник государственной гражданской службы РФ 1 класса |

— Считаю, что в рассматриваемом примере налоговый агент должен предоставить стандартный вычет за июнь — июль при расчете НДФЛ с начисленной за эти месяцы оплаты больничного.

Датой получения дохода в виде пособия по временной нетрудоспособности является день выплаты такого дохода, независимо от того, за какой период оно начисленоподп. 1 п. 1 ст. 223 НК РФ. Эта дата в рассматриваемом примере приходится на август. Поскольку при выплате пособия порог в 350 тыс. руб. будет превышен, то вычет за август уже не положен. Но в июне и июле налоговый агент доходы не выплачивал, в этих месяцах доход с начала года не превысил пороговую сумму 350 тыс. руб., следовательно, вычет за них должен быть предоставлен.

* * *

Суточные сверх норм и другие подпадающие под НДФЛ командировочные расходы признаются доходом не тогда, когда выплачены работнику, а в последний день того месяца, в котором утвержден его авансовый отчет после возвращения из командировки (по курсу на этот день пересчитываются в рубли также суточные в иностранной валюте для расчета НДФЛ)подп. 6 п. 1 ст. 223 НК РФ; Письмо Минфина от 16.12.2019 № 03-04-05/98037.

Это важно помнить, когда выплата денег работнику и утверждение отчета приходятся на разные месяцы. Тогда включать такие командировочные в подсчет суммы годового дохода, сравниваемой с лимитом 350 тыс. руб., нужно на последний день месяца утверждения отчета.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДФЛ у налоговых агентов

2023 г.

2022 г.

2021 г.

У нас с мужем двое детей — 5 и 3 лет. Оба официально работаем, но только из вашего журнала узнали про стандартные вычеты. Заявление на работе написали в мае этого года. Бухгалтер говорит, что вычет мне предоставят только с июня, а не с начала года. А за прошлые годы вообще не вернут НДФЛ. Но это же нечестно: нам никто не говорил раньше писать заявление и не рассказывал, что так можно уменьшить налог.

Есть ли шанс получить вычет с начала года и вернуть НДФЛ со дня рождения детей? Мы посчитали: там могло бы быть около 40 тысяч рублей. Хотелось бы забрать эти деньги.

Инна С.

Инна, вы можете забрать эти деньги из бюджета, а работодатель должен пересчитать вам налог с начала года, а не с июня. Вот как нужно действовать, если заявление на детский вычет написали позже того месяца, в котором родился ребенок.

С какого месяца у родителей появляется право на детский вычет

По умолчанию — с месяца рождения ребенка. В том месяце, когда родился ребенок, родители уже имеют право на стандартный вычет: 1400 рублей — на первого и второго, 3 тысячи рублей — на третьего и последующих детей. Это право сохраняется до конца того года, в котором ребенку исполнилось 18 лет. Если он учится очно, то вычет можно получать до 24 лет — его перестанут предоставлять с того месяца, в котором ребенок закончит учебу.

Двойной вычет — со следующего месяца. Единственному родителю положен двойной вычет, но право на удвоение появляется в следующем месяце после того, как умер второй родитель, если он был. Если в свидетельстве нет записи об отце или ее внесли со слов матери, то двойной вычет мать-одиночка будет получать с рождения ребенка.

Каждый год налоговый агент, который считает и удерживает НДФЛ, следит за доходами с начала года. Как только они превысят 350 тысяч рублей, стандартный вычет предоставлять перестают. Но со следующего года опять начинают уменьшать налоговую базу, и так каждый год.

Это значит, что право на стандартный вычет на детей у вас и супруга появилось в том месяце, когда родились дети, — то есть 5 лет назад на первого ребенка и 3 года назад на второго ребенка. Но речь именно о праве на вычет. С периодами для возврата налога еще разберемся.

С какого месяца вычет предоставляют на работе

Чтобы получать стандартный вычет на работе, нужно написать заявление. Даже если работодатель знает, что у вас есть дети, он не обязан предоставлять вычет автоматически. Заявление пишут один раз, например при рождении ребенка или устройстве на работу, каждый год его не дублируют.

Если написать заявление сразу после рождения ребенка. Вычет будут предоставлять с этого же месяца. При начислении НДФЛ из зарплаты вычтут 1400 или 2800 рублей и удержат налог только с разницы.

Если написать заявление в середине года. Иногда сотрудники не знают о праве на вычет и пишут заявление, когда дети уже подросли. Причем не с января, а в середине года, как у вас. Например, сотрудник работает в компании пять лет, а за вычетом обратился только в мае текущего года. В таких случаях работодатель обязан предоставить вычет не с даты заявления и не со следующего месяца, а с января. Налог при этом нужно пересчитать, а излишне удержанную сумму вернуть, но только с января, а не за прошлые годы. Если бухгалтерия об этом не знает, ссылайтесь на письмо Минфина. Это как раз ваш случай. Вам и супругу должны предоставить по 2800 рублей вычета с января и за четыре прошедших месяца вернуть 2912 рублей на двоих.

Если трудоустройство в середине года. Когда работник заключает трудовой договор не с начала года, а, например, в мае или сентябре, он может сразу написать заявление на стандартный вычет. Но конкретно этот работодатель предоставит его с месяца трудоустройства, а не с января. При этом обязательно попросят справку о доходах на прежнем месте, так как лимит 350 тысяч рублей считают не по каждому месту работу, а нарастающим итогом с начала года. Например, если на прошлой работе зарплата за полгода составила 400 тысяч рублей, на новом месте детский вычет не положен. Его дадут только со следующего года.

Как получить детский вычет за прошлые годы

Стандартный вычет за прошлые годы можно получить только по декларации. Даже если с рождения ребенка НДФЛ у вас удерживал тот же работодатель, где вы сейчас оформлены, он не может пересчитать налог за прошлые годы и отдать его вам вместе с зарплатой. С января текущего года — обязан, а за истекшие годы — нет.

Чтобы вернуть налог, нужно заполнить декларацию за каждый год. Но, несмотря на то что старшему ребенку пять лет, вы не сможете вернуть налог за все эти годы. НДФЛ вернут только за три года до подачи декларации. В 2021 году можно подать 3-НДФЛ за 2020, 2019 и 2018 годы.

В 2017 и 2016 годах у вас тоже было право на вычет на первого ребенка, но налог за эти годы вам уже никогда не вернут.

Сейчас вам нужно заполнить три декларации. Это можно сделать в личном кабинете на сайте nalog.ru. За прошлые годы там уже будут справки о доходах — информацию из них можно перенести автоматически. После этого выберите стандартный вычет, укажите дату рождения детей и прикрепите копии свидетельств о рождении. Вы сразу увидите сумму вычета с учетом лимита по доходам и информацию о том, сколько налога вам должны вернуть за каждый год.

Супруг должен подавать такую декларацию сам за себя и тоже только за три предыдущих года.

Форму для декларации ищите в разделе «Жизненные ситуации».

Если за эти годы вы уже подавали декларации — например, на вычет за квартиру или лечение, — теперь подаете уточненную, а не новую. Все данные из первичной декларации нужно перенести.

Во время декрета вычет на детей не положен, но есть шанс его получить

Вы написали, что вашим детям 5 лет и 3 года. Возможно, какое-то время вы находились в отпуске по беременности и родам, а потом — по уходу за ребенком. В это время вам могли платить пособия. Но этот доход не облагается НДФЛ, поэтому за период выплат, когда не было налога по ставке 13%, стандартный вычет на детей не дадут. Это может повлиять на ваши расчеты. Возможно, сумма окажется меньше 40 тысяч рублей, но это будет понятно сразу после заполнения декларации. Вам даже вникать не нужно: все данные о налоге есть в справках 2-НДФЛ в личном кабинете.

Если супруг все это время работал, получал зарплату и платил НДФЛ по ставке 13%, он сможет заявить вычет за три предыдущих года. Отказаться от своего вычета в его пользу на время декрета у вас не получится. Сам по себе отказ существует, и кто-то из родителей может получать двойной вычет, но не в случае декрета. Так можно, когда у мамы отпуск за свой счет или папе получать вычет выгоднее из-за лимита доходов. Но в декрете права на вычет вообще нет, поэтому отказаться от него не получится.

Правда, тут есть такой нюанс. Если вы были в декрете до конца года, вычет за месяцы отпуска вам не положен. А если были в декрете часть года, а потом вышли на работу, то вычет можно получить и за месяцы декрета. В декларации это должно посчитаться автоматически, но лучше проверяйте. На практике со стандартными вычетами при заполнении из личного кабинета бывают нестыковки, и приходится заполнять данные вручную, чтобы не потерять деньги.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Часто происходит ситуация, когда сотрудник приносит заявление на вычеты в середине года. Как же правильно рассчитать НДФЛ в этом случае? Давайте разбираться вместе.

Для начала рассмотрим сам порядок подачи заявления на вычет. Налоговым законодательством не установлена единая форма заявления на предоставление стандартного налогового вычета. Поэтому каждый работодатель может установить свою форму. В заявлении работник должен указать основание и вид запрашиваемого налогового вычета. К заявлению необходимо приложить документы, подтверждающие право на вычет. При этом писать заявление на вычет ежегодно не нужно. Если право работника на вычет не прекратилось, работодатель продолжает предоставлять налоговый вычет на ребенка и в следующих годах. Для снижения риска предъявления претензий о необоснованности предоставления вычета в случае, когда право на вычет работником было утеряно, в форму заявления необходимо внести фразу о том, что работник обязуется информировать работодателя об утрате права на вычет.

Для учета информации о данных связанных с налогом на доходы физических лиц в карточке сотрудника предусмотрен раздел «Налог на доходы» (в разделе Кадры – Сотрудники – открываем карточку сотрудника – ссылка «Налог на доходы»).

В соответствии с НК РФ, работодатель может применять вычет только к тому доходу, который выплачивает сотруднику, но при этом предельный размер доходов, предполагающий применение вычетов, должен включать в себя сумму дохода, полученную в течении налогового периода, т.е. с начала календарного года. Предельный размер доходов для детских вычетов на 2022 год 350 000 рублей.

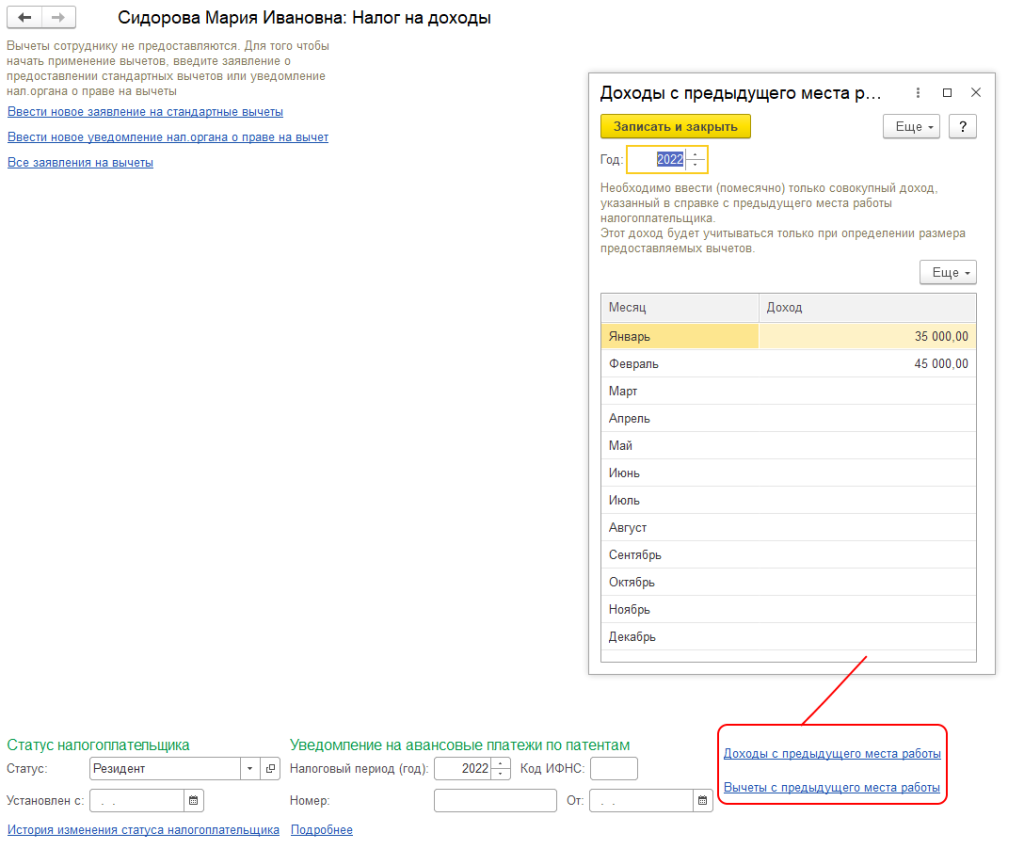

Предположим ситуацию, когда сотрудник своевременно при приёме на работу (01.03.2022) предоставил данные о доходах с предыдущего места работы, но заявление на налоговый вычет написал позже (01.08.2022). На предыдущем месте работы сотрудник правом на вычеты не пользовался.

Для ввода информации о доходах и вычетов с предыдущего места работы необходимо перейти в одноимённые формы и внести туда информацию в соответствии со справкой о доходах с предыдущего места работы, предоставленной сотрудником.

Мы внесли информацию о доходах сотрудника за январь и февраль 2022 года, с 01.03 сотрудник работает в нашей организации.

Далее за период с 01.03 по 31.07 сотрудник получает заработную плату, с него удерживается НДФЛ по ставке 13%. 01.08.2022 написано заявление на вычет на первого ребенка. Заявление необходимо внести в программу в разделе «Налог на доходы», нажав на ссылку «Внести заявление на стандартные вычеты». В документе указываются следующие данные:

-

«Сотрудник», физическое лицо подавшее заявление, выбирается из справочника физических лиц организации.

-

«Дата», та дата от которой написано заявление.

-

«Месяц», месяц с которого применяется право на вычет.

-

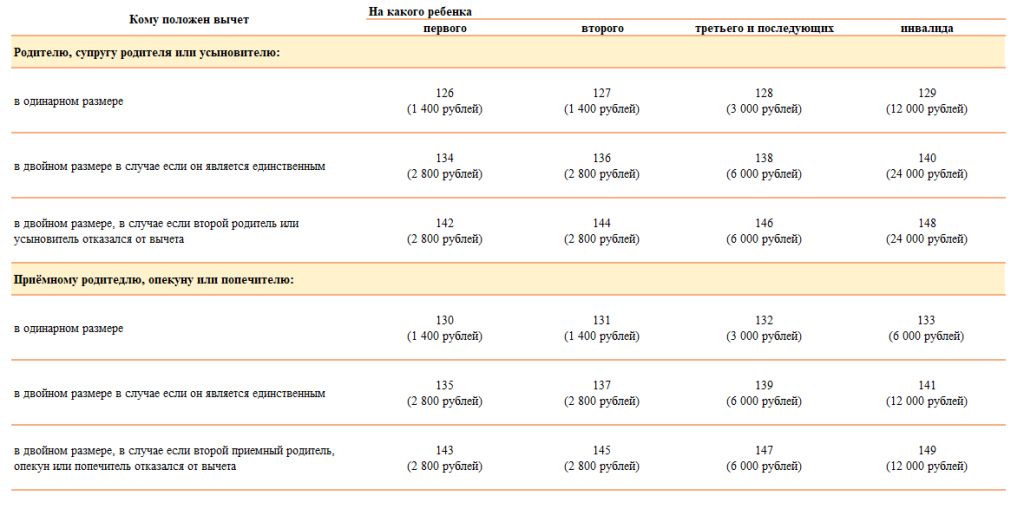

«Вычет», код вычета в формате <Код вычета с 2016 года>/<Код вычета до 2015 года>, выбирается из справочника виды вычетов НДФЛ.

-

«Предоставляется по», месяц окончания применения вычета.

-

«Документ, подтверждающий право на вычет», текстовое поле, в котором можно указать данные из поданного сотрудником заявления, поле не является обязательным к заполнению.

Подпишитесь на дайджест!

Подпишитесь на дайджест, и получайте ежемесячно подборку полезных статей.

Существует ряд тонкостей в заполнении некоторых из этих полей.

Поле «Месяц» должно содержать в себе месяц, с которого у сотрудника появилось право на вычет. В случае рождения/усыновления ребенка — это месяц, когда ребенок родился (его усыновили, установили опеку или передали на воспитание в семью). В противном случае январь текущего налогового года. Объяснение простое. Согласно пункту 3 статьи 218 НК РФ, стандартные вычеты полагаются за все месяцы налогового периода, в течение которых человек имел на них право. Проще говоря, начало применения зависит от даты возникновения права на вычет. А для отражения реальной даты подачи заявления предназначено поле «Дата».

Поле «Предоставляется по» должно быть заполнено в соответствии с правилами предоставления вычетов на детей, а именно вычет нужно предоставлять до конца того года, в котором ребенку исполняется 18 лет. Если ребенок учится, то вычет предоставляется либо до конца года, в котором ему исполняется 24 года (если он учится весь год), либо по последний месяц обучения (письмо Минфина от 29.12.2018 № 03-04-06/96676).

Коды видов вычетов НДФЛ различаются по тому, кому положен вычет и на какого ребенка он предоставляется. Таблица для определения кода вычета НДФЛ и его денежного эквивалента приведена ниже. Размеры вычетов на детей определяются в соответствии со ст. 218 НК РФ.

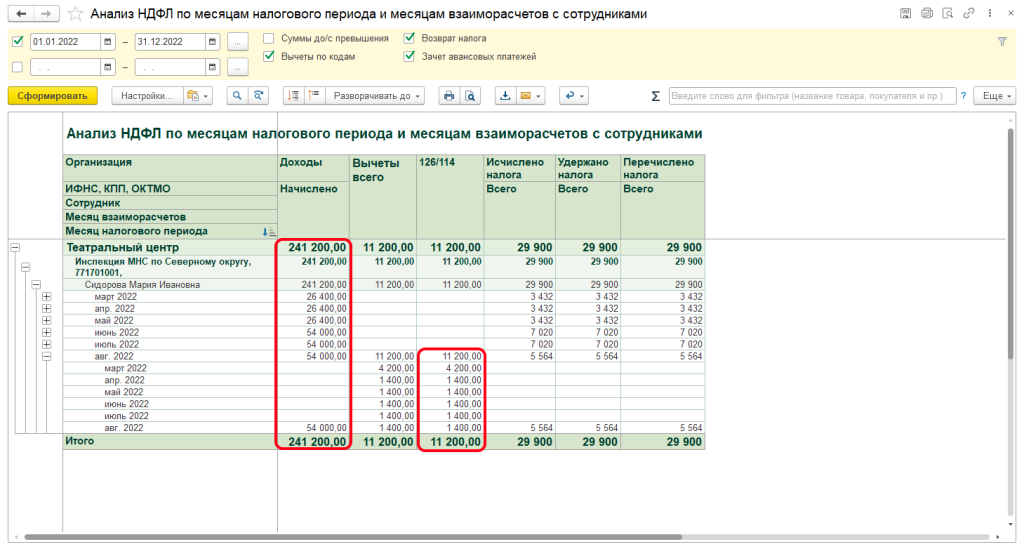

Рассмотрим расчет зарплаты за август 2022 года, когда будут применены права на вычет за период январь – июль. Так как по условию примера сотрудник не использовал право на вычет на предыдущем месте работы, то в августе мы должны применить вычеты за 7 предшествующих месяцев, 8-ой вычет за август применится месяц в месяц. Для визуальной проверки будем использовать отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» (расположен в разделе «Налоги и взносы» — «Отчеты по налогам и взносам»). Сформируем отчет за 2022 год с отбором по сотруднику и проверим корректность применения вычетов.

Данный отчет показывает нам, что при расчете зарплаты за август были применены вычеты за 8 месяцев в общей сумме 11 200 рублей. Данная сумма разбилась по месяцам следующим образом: за март применены вычеты за 3 месяца, включая те месяцы, когда сотрудник у нас еще не работал, но при этом имел право на вычет, в месяцах с апреля по август по одному вычету. Так же проверим и сумму дохода на предмет превышения, общей доход, полученный в нашей организации за 6 месяцев составил 240 200, но за текущий налоговый период у сотрудника также имелись доходы на предыдущем месте работы в размере 75 000, которые мы должны прибавить. Общая сумма доходов за налоговый период составила 315 200. На данный момент общий объем доходов не превышает предельной суммы для предоставления вычета. Начислим зарплату за сентябрь, произведем выплату и сформируем тот же отчет еще раз.

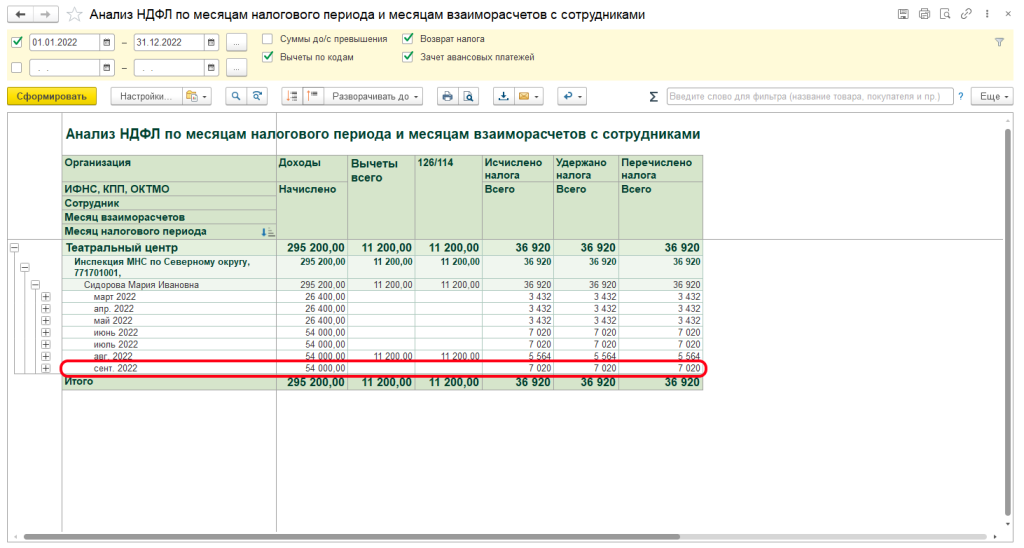

Рассчитаем общий доход сотрудника. В нашей организации за 7 месяцев он составил 295 200 рублей, прибавим доходы с предыдущего места работы в размере 75 000 рублей, и общая сумма дохода составляет 370 200 рублей. Так как общая сумма дохода за налоговый период превысила 350 000, то мы должны прекратить применение вычетов до наступления следующего налогового периода.

В данном примере дохода сотрудника достаточно, чтобы не производить возврат НДФЛ, но если так случилось, что суммы дохода не хватило, для того чтобы применить вычет, то при возврате НДФЛ необходимо соблюсти ряд правил, которые регламентированы п. 1 ст. 231 НК РФ:

1. В течение 10 дней с момента получения заявления о вычете сообщить сотруднику о факте излишнего удержания НДФЛ.

2. Дождаться, когда работник письменно уведомит работодателя о том, на какой счет следует перечислить деньги.

3. Погасить долг путем безналичного перевода. Источник средств — это НДФЛ, подлежащий перечислению в бюджет за предстоящие периоды как по данному, так и по другим работникам.

И только в случае, если сотрудник не сообщит в бухгалтерию номер банковского счета, на который следует перечислить излишне удержанный НЛФЛ, работодатель вправе прибавить сумму долга к зарплате за текущий месяц.