Забыли пробить чек при оплате картой и не знаете, как это исправить? Какое наказание грозит за такое нарушение? Как пробивать чек при оплате банковской картой через интернет? Ответы на эти вопросы найдете в нашем материале.

Как действует законодательство о ККТ при расчетах банковской картой?

Порядок использования контрольно-кассовой техники регулируется законом «О применении ККТ» от 22.05.2003 № 54-ФЗ, в ст. 1.2 которого прямо прописана обязанность продавца выдать покупателю подтверждающий проведение денежного расчета документ — кассовый чек или БСО. Это требование распространяется как на оплату наличными, так и на расчеты с помощью электронных средств (по карте или, к примеру, через Систему быстрых платежей). Поэтому теперь для всех продавцов, деятельность которых подпадает под действие закона 54-ФЗ, не стоит вопрос, надо ли пробивать чек при оплате картой. Ответ однозначно положительный.

ВАЖНО! Если у предприятия есть онлайн-касса, но она долго не используется, то налоговики в этом случае получат основания для инициирования проверки.

Некоторые категории организаций и ИП сохраняют возможность вести деятельность без кассовых аппаратов, выдавая бланки строгой отчетности.

О том, кто имеет право работать без использования ККТ, узнайте в материале «Можно ли работать без кассового аппарата в 2022 году?».

В зависимости от формы проведения оплаты банковской картой — через терминал или онлайн-платежом, кассовый чек должен быть выдан на бумаге или в электронном виде. Для отправки последнего продавцу необходимо заранее узнать у покупателя адрес его электронной почты или номер мобильного. Отсутствие в ККТ контактных данных покупателя может быть признано нарушением порядка применения ККТ, на основании чего ФНС оштрафует магазин по ч. 4 ст. 14.5 КоАП РФ (письмо ФНС России от 25.08.2021 № АБ-4-20/11987).

Важно также отразить в чеке прочие реквизиты — например, указать корректное наименование товарах. Иначе также будут штрафы.

Подробнее читайте в экспертной публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Минфин РФ и ФНС дали разъяснения, надо ли пробивать кассовый чек при эквайринге в сети интернет, то есть оплате картой покупок онлайн. Согласно письму ФНС от 24.07.2017 № ЕД-4-20/14361 интернет-торговля должна вестись в соответствии с требованиями закона № 54-ФЗ, а значит, использование продавцом ККТ и выдача кассового чека обязательны. Отмеченная позиция ведомства остается неизменной (поскольку не было изменений в законе № 54-ФЗ, допускающих иное).

Надо ли пробивать «забытый» чек?

Зачастую в случае, когда продавец забывает пробить кассовый чек и выпускает только слип платежного терминала, он сомневается, надо ли его оформлять постфактум, когда время уже упущено и покупатель ушел. В этом случае обязательно оформляется кассовый чек коррекции (КЧК), а обычный уже не пробивается. Создать КЧК продавец может по своей инициативе, обнаружив расхождение в фактических и отчетных данных, или по указанию налогового органа после проведенного им мониторинга.

По правилам КЧК формируется в период между созданием отчетов об открытии и закрытии смены (п. 4 ст. 4.3 закона № 54-ФЗ).

Пример

Кассир в ООО «Полянка» продал 25 марта физическому лицу товар на сумму 500 руб. 28 марта руководитель организации обнаружил ошибку, попросил кассира написать объяснительную и принял решение о проведении корректировки. После формирования отчета об открытии смены кассир оформил КЧК на неучтенную сумму 500 руб., указав:

- в признаке расчета — код 1 «приход»;

- в строке «описание коррекции» — дату нарушения (1 октября) и вид ошибки («не сформирован кассовый чек»).

После исправления руководитель уведомил налоговый орган о допущенном нарушении и проведенной корректировке.

Подробнее о том, как и когда оформляется чек коррекции, читайте в нашем материале «Когда используется чек коррекции в онлайн-кассах».

А эксперты «КонсультантПлюс» рассказали об особенностях формирования самого чека коррекции. Получите пробный доступ к материалу на данную тему бесплатно.

Возможные штрафы за нарушение применения ККТ при эквайринге

В соответствии с п. 2 ст. 14.5 КоАП за непробитый чек, в том числе при оплате платежной картой, продавцу грозит административный штраф:

- от 30 000 руб. для юридических лиц;

- от 10 000 руб. для должностных.

П. 6 той же статьи предусматривает наказание за непредставление кассового чека покупателю по его требованию в виде предупреждения или штрафа в размере 10 000 руб. для юридических лиц и 2 000 руб. для должностных.

Проверка выдачи кассовых чеков потребителям — прямая функция ФНС (постановление 13-го арбитражного апелляционного суда от 24.12.2021 № 13АП-35885/2021 по делу № А56-63049/2021).

ВАЖНО! Проверять соблюдение требований по ККТ налоговики будут без предупреждения.

Однако штрафа можно избежать. Как поясняет ФНС в своем письме от 07.12.2017 № ЕД-4-20/24899, в случае когда пользователь ККТ добровольно заявляет в налоговый орган о допущенном нарушении и самостоятельно устраняет его, он может быть освобожден от административной ответственности. При этом должны быть соблюдены несколько условий:

- заявление подано в письменной форме с указанием даты и причины допущенного нарушения, а также реквизитов КЧК;

- до обращения продавца налоговый орган не установил факт нарушения;

- представленные документы позволяют сделать вывод о том, что правонарушение имело место.

Кроме того, не будет считаться административным нарушением ситуация, когда продавец стремился соблюсти требования закона 54-ФЗ. Например, кассовый чек не был предоставлен, потому что покупатель указал несуществующие реквизиты для отправки сообщения.

Итоги

При работе по новым правилам применения ККТ продавец обязан выдать покупателю кассовый чек при расчетах банковской картой. Правило распространяется как на оплату через терминал, так и на онлайн-покупки. Если чек не создан, исправлять нарушение нужно с помощью чека коррекции. Не стоит дожидаться налоговой проверки, лучше сразу исправить допущенную ошибку и самостоятельно сообщить о ней в ФНС, чтобы избежать штрафных санкций.

Контрольно-кассовая техника — сложный механизм, который не застрахован от технических сбоев. Она не может правильно работать без электричества и подключения к интернету, а еще ошибки случаются из-за действий самих кассиров, например, когда они забывают закрыть смену. Во всех этих случаях касса перестает выдавать чеки, а без них работать нельзя. Разберемся, что делать в такой ситуации.

Почему касса не пробивает чеки

Касса может сломаться из-за технических сбоев, неправильной эксплуатации или перебоев с электричеством и интернетом. Рассмотрим основные причины, из-за которых онлайн-касса перестанет пробивать чеки.

Отключили электричество

На такой случай желательно иметь ИБП (источник бесперебойного питания). Продолжать торговлю без онлайн-кассы из-за отключения электричества не рекомендуется, но можно. Чтобы обезопасить себя, запросите объяснительную у кассира и справку у поставщика электричества, а когда электричество дадут, сделайте чек коррекции по инструкции. Но и эти меры штрафа не исключают.

Кассир забыл закрыть смену

Закрыть смену и сформировать отчет о закрытии смены нужно в течение 24 часов после открытия смены. Если этого не сделать, касса перестанет пробивать чеки — такое ограничение зашито в фискальный накопитель (ФН).

Это чинится просто: сформируйте отчет о закрытии смены и откройте новую.

Закончился срок действия фискального накопителя

Фискальный накопитель имеет срок годности — от 13 до 36 месяцев. После его истечения, нужно заменить старый ФН на новый. В отчете о закрытии смены есть признак, который указывает, что срок действия ФН скоро истечет. Он появляется, когда устройству осталось работать меньше 30 дней.

Фискальный накопитель переполнился

Тут тоже понадобится новый ФН, как и в случае истечения срока действия. Узнать о том, что память заполнена на 99 %, можно в отчете о закрытии смены.

ОФД не получал данные с онлайн-кассы дольше 30 дней

Фискальный накопитель блокируется, если в нем есть чеки, на которые от оператора фискальных данных в течение 30 дней не поступило подтверждение. Целый месяц касса может работать автономно — это время дано на устранение проблем с передачей данных.

Чтобы избежать блокировки, регулярно проверяйте отчеты о закрытии смены или о текущем состоянии расчетов. В поле «Количество непереданных ФД» должно быть значение «0». Если значение больше нуля, момент остановки передачи данных можно увидеть в поле «Дата первого из непереданных ФД».

Если ФН уже заблокировался, устраните неполадки с передачей данных — сами или с помощью специалиста из сервисного центра. Тогда все сохраненные фискальные данные, которые не были переданы сразу, отправятся к ОФД. Когда он подтвердит их получение, ФН разблокируется и можно будет дальше работать на кассе.

Поломки принтера или проблемы с лентой

Касса может перестать печатать чеки и по более простым причинам — закончилась или порвалась чековая лента, её неправильно установили в принтер, повредился разъем или переходник. Чаще всего в диагностике этих неисправностей помогает встроенная система проверки. Если ее нет, обратитесь в сервисный центр.

Касса сломалась

Касса может сломаться так, что самостоятельно это исправить не получится. Например, пришел в неисправность модуль интернет-связи, произошел обрыв шлейфа и пр. Обратитесь в сервисный центр.

Массовый технический сбой

С момента внедрения онлайн-касс такое было лишь однажды — 20 декабря 2017 года. Но нет гарантий, что это не повторится, поэтому ФНС выпустила письмо от 20.12.2017 № ЕД-4-20/25867 и разъяснила, что делать в такой ситуации:

- без кассы работать можно;

- покупателю надо выдать товарный чек или другое подтверждение покупки;

- после устранения сбоя следует пробить чек коррекции на всю сумму выручки, которая не прошла через кассу.

Если сделать все именно так, штрафов за неприменение кассы не будет. Но это касается только массового сбоя. Кроме того, разъяснение было разовое, и есть вероятность, что в следующий раз ФНС выпустит письмо с другим порядком действий.

Что делать бухгалтеру при поломке кассы

Некоторые поломки могут привести к тому, что продажи по онлайн-кассе не будут синхронизироваться с бухгалтерской программой и сервисами для автоматизации торговли.

Сделайте Х-отчет и сравните суммы в нем с бухгалтерскими регистрами.

Если чек проведен по бухгалтерии, но не проведен на фискальном накопителе, его следует удалить из бухгалтерской программы. Может быть и наоборот — чек проведен в фискальном накопителе, но не в учете. Тогда аналогичный товар можно пробить еще раз, отменить его в накопителе, взять объяснительную с кассира, а затем отменить возвратную проводку в бухгалтерской программе.

Когда чек не прошел нигде, просто пробейте товар по кассе повторно.

Можно ли работать с кассой, которая не выдает чеки

Без чеков работать нельзя — за это могут оштрафовать минимум на 10 000 рублей. Дело в том, что по закону работа без чеков равносильна тому, что вы не применяете ККТ. За это предусмотрена ответственность по п.2 ст. 14.5 КоАП РФ:

- должностные лица — штраф от ¼ до ½ суммы расчета, проведенного без ККТ, но не меньше 10 000 рублей;

- юридические лица — штраф от ¾ до полной суммы расчета, проведенного без ККТ, но не меньше 30 000 рублей.

Заменить кассовый чек на товарный чек, БСО или другой документ нельзя. Так что если ваша касса сломалась или перестала работать из-за отсутствия электричества, работу лучше временно приостановить. На случай поломки желательно иметь хотя бы одну запасную кассу.

Как избежать ответственности за непробитый чек

Чтобы избежать ответственности, следует сообщить в ФНС, что вы работали без чеков, и пробить чек коррекции. Такая возможность предусмотрена примечанием к ст. 14.5 КоАП РФ.

Составьте кассовый чек коррекции с признаком «Приход» (для любых ФФД 1.05, 1.1, 1.2). Дополнительно учитывайте особенности для следующих реквизитов:

- Тип коррекции — «Самостоятельная операция». Это значит, что вы делаете корректировку добровольно, а не по требованию налоговой.

- Дата корректируемого расчета — укажите дату, в которую не был пробит чек.

- Сумма расчета — укажите непробитую сумму, а также способ оплаты: наличные (тег 1031) или безналичные (тег 1081).

Если вы корректируете только общую сумму расчетов (когда непробитых чеков было много), то вместе с чеками коррекции направьте в ФНС сведения и документы, которые позволят идентифицировать каждый расчет (ФФД 1.05 и ниже) и однозначно применить освобождение от ответственности (ФФД 1.1).

Обратите внимание! Ответственности можно избежать только исправив нарушение до того, как о нем узнает налоговая. Поэтому в работе без чеков всегда есть риск. Если вы будете работать без кассы достаточно долго, инспекторы могут узнать о нарушении раньше вас: получив жалобы от покупателей или в режиме онлайн увидев остановку в поступлении чеков. Поэтому будьте готовы к штрафам по КоАП.

Что делать, если отключили интернет

В период отключения касса продолжит пробивать чеки, но не будет передавать их в ОФД из-за отсутствия соединения. Все чеки сохранятся в фискальном накопителе, а при появлении интернета будут отправлены в налоговую.

Но есть один нюанс, из-за которого при отключении интернета торговлю лучше приостановить.

Организация обязана передавать чеки в ФНС в момент расчета. Если они будут переданы позже — это нарушение. За него грозит административная ответственность по ст. 14.5 КоАП РФ — от предупреждения до штрафа в сумме до 10 000 рублей.

Если все же решитесь продолжать работу, запросите у провайдера справку о дате и времени отключения интернета. Это может помочь снизить штраф или даже избежать его.

Данные о расчетах через онлайн-кассы должны поступать не только к ОФД, но и в бухгалтерию. Интегрируйте кассовую программу с бухгалтерской системой и сервисом для автоматизации торговли. У Контура есть такая возможность. Данные с кассы будут автоматически поступать в Контур.Бухгалтерию — систему для простого учета и отчетности через интернет. Первые 14 дней новые пользователи могут работать в сервисе бесплатно.

Если в конце смены прибыль в кассовом отчёте не совпадает с фактическим остатком в кассе, отчёт нужно исправлять. Для этого печатается чек коррекции — рассказываем.

В этой статье:

- Не пробили чек

- Пробили чек с ошибкой

- Ошиблись в чеке коррекции

- Ошиблись в чеке возврата

Не пробили чек

Если вы не пробили чек, нужно оформить чек коррекции на каждую операцию или на общую сумму, по которой не было чеков.

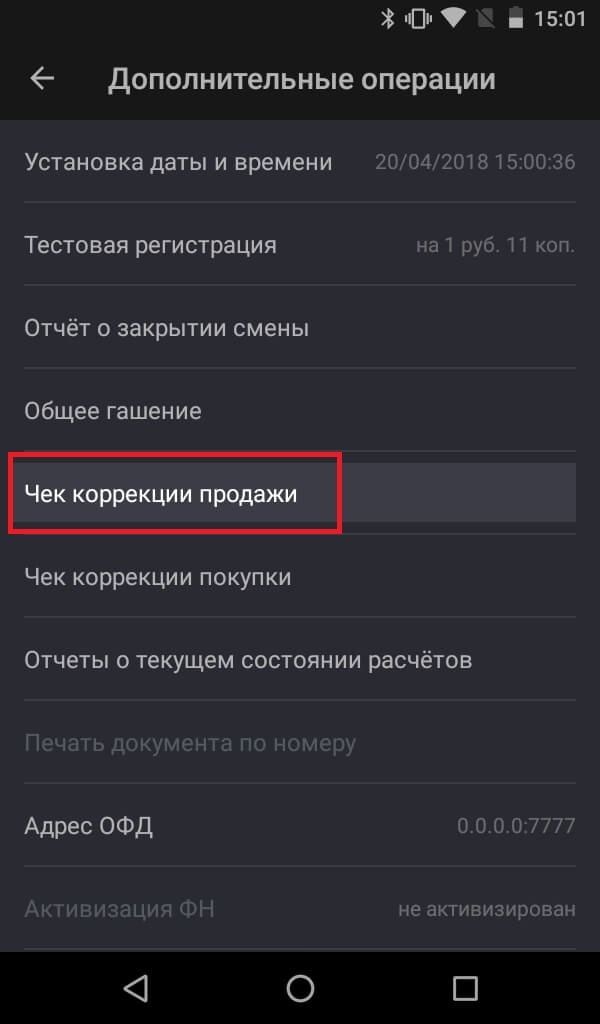

На ФФД 1.05

Откройте Настройки → Обслуживание кассы → Дополнительные операции. Если продаёте товары или услуги, нажмите Чек коррекции продажи. Если покупаете товары у клиентов, нажмите Чек коррекции покупки.

Оформите чек коррекции на каждую операцию или на общую сумму, по которой не было чеков. В чек попадёт только общая сумма. Эвотор сам вычислит её на основе цен, указанных в карточках товаров. При этом Эвотор не даст добавить в один чек коррекции товары с разной ставкой НДС — вам нужно будет пробить по чеку на каждую группу товаров с одинаковой ставкой.

Эвотор пока не позволяет выбрать систему налогообложения или задать адрес и место расчётов. Скоро такая возможность появится.

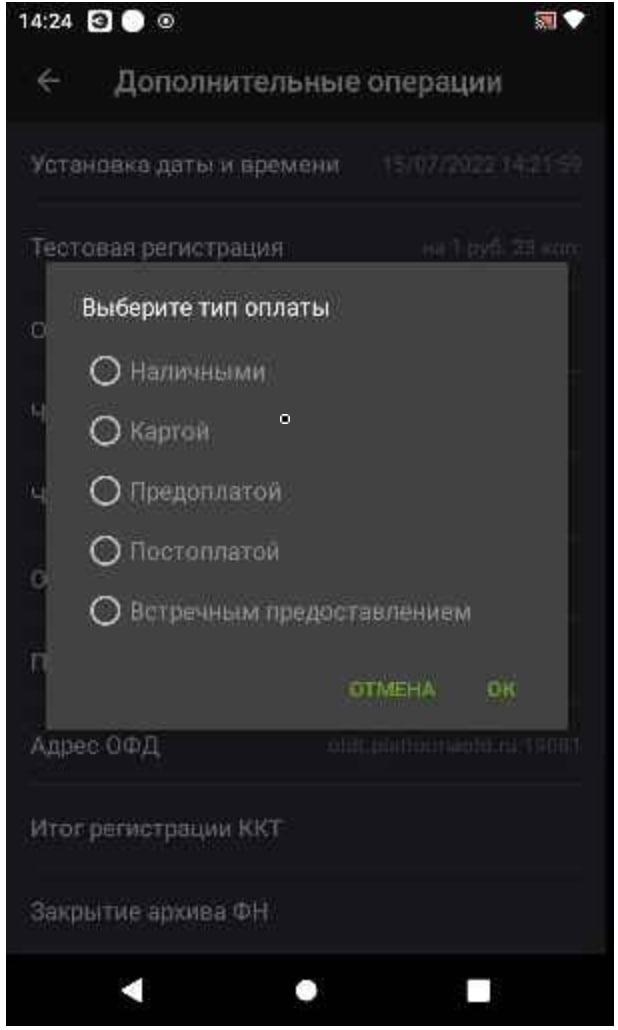

Выберите способ оплаты.

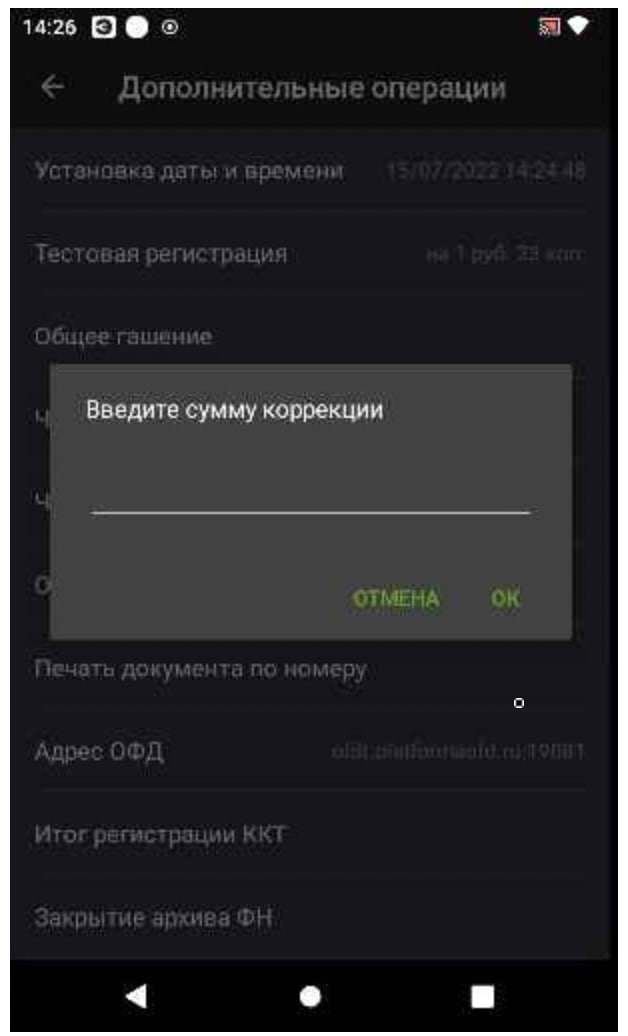

Введите сумму чека.

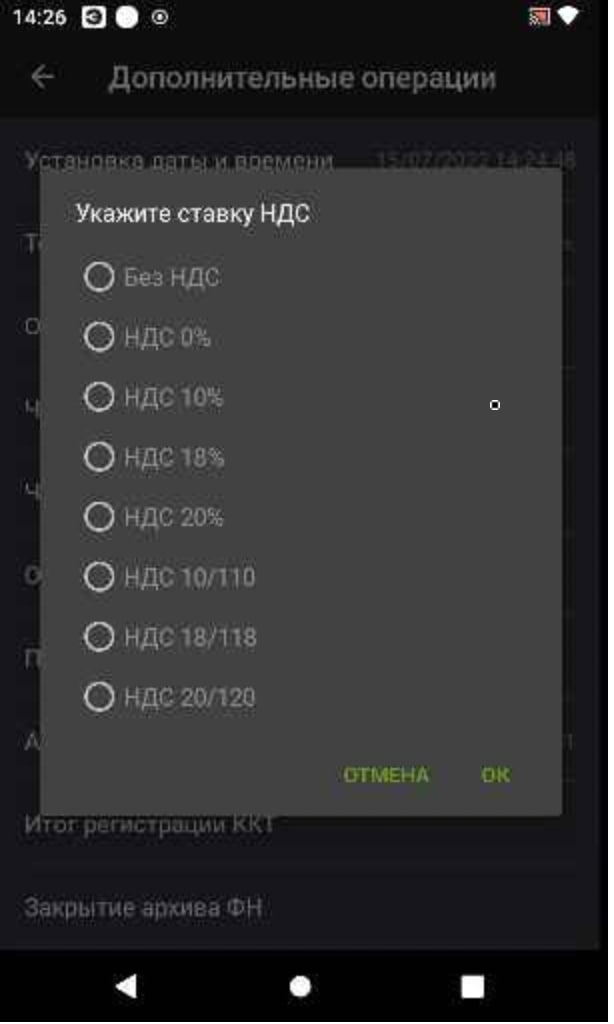

Укажите ставку НДС.

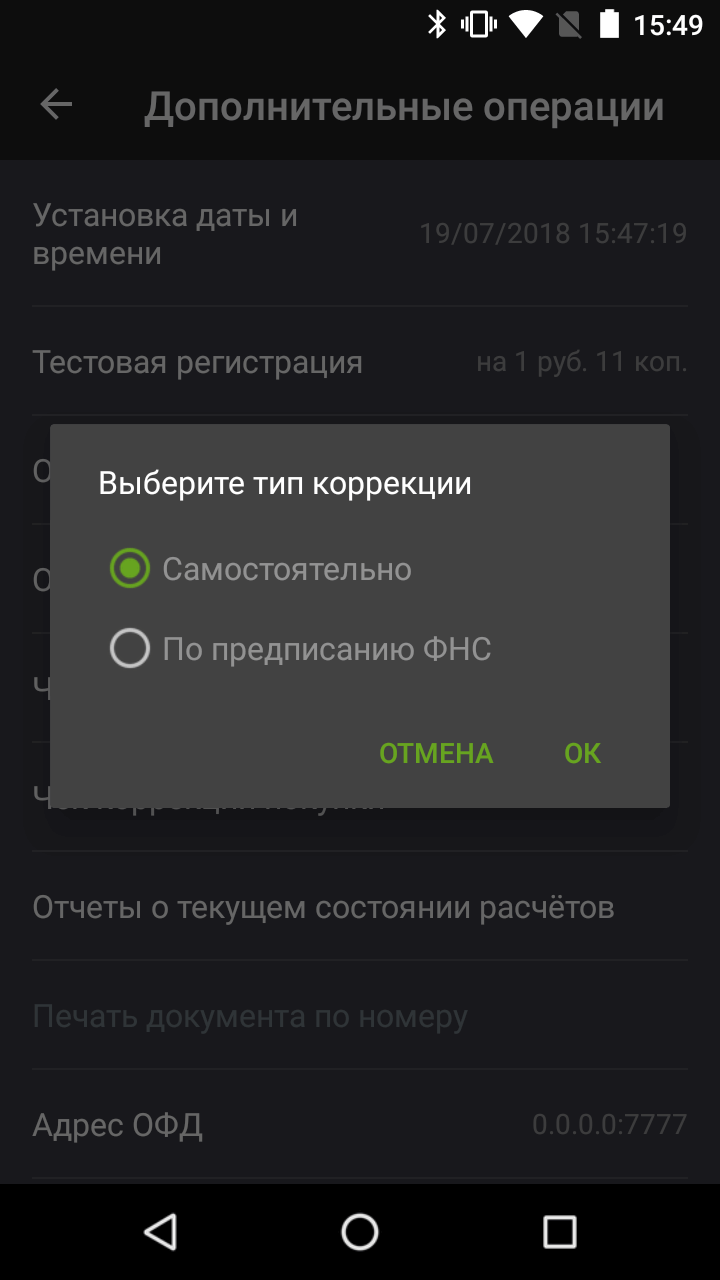

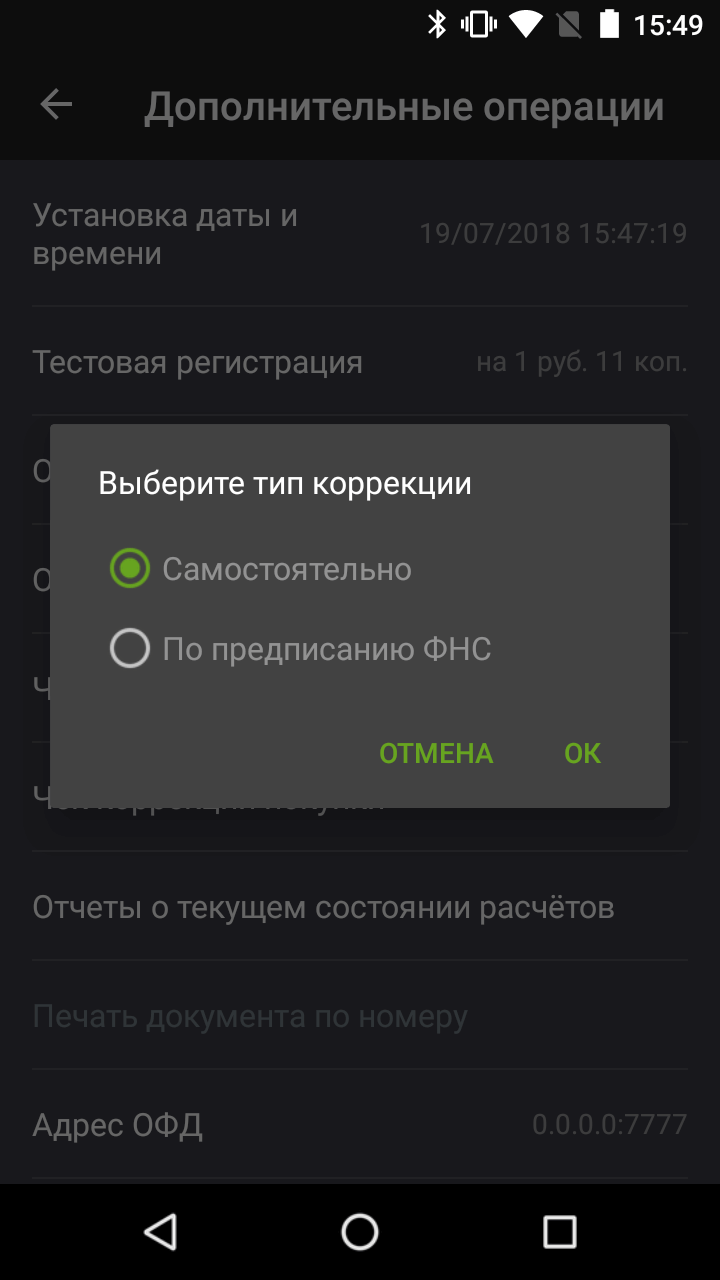

Выберите тип коррекции.

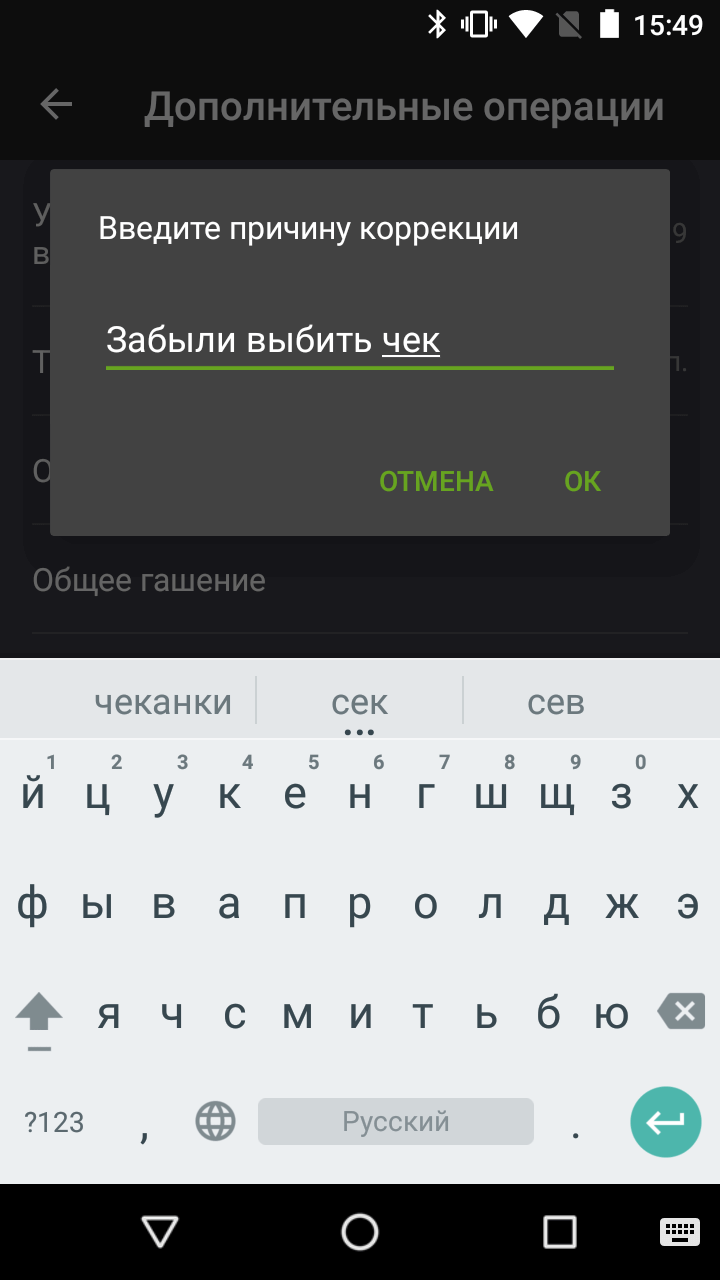

Укажите причину коррекции. Например, «Забыли выбить чек».

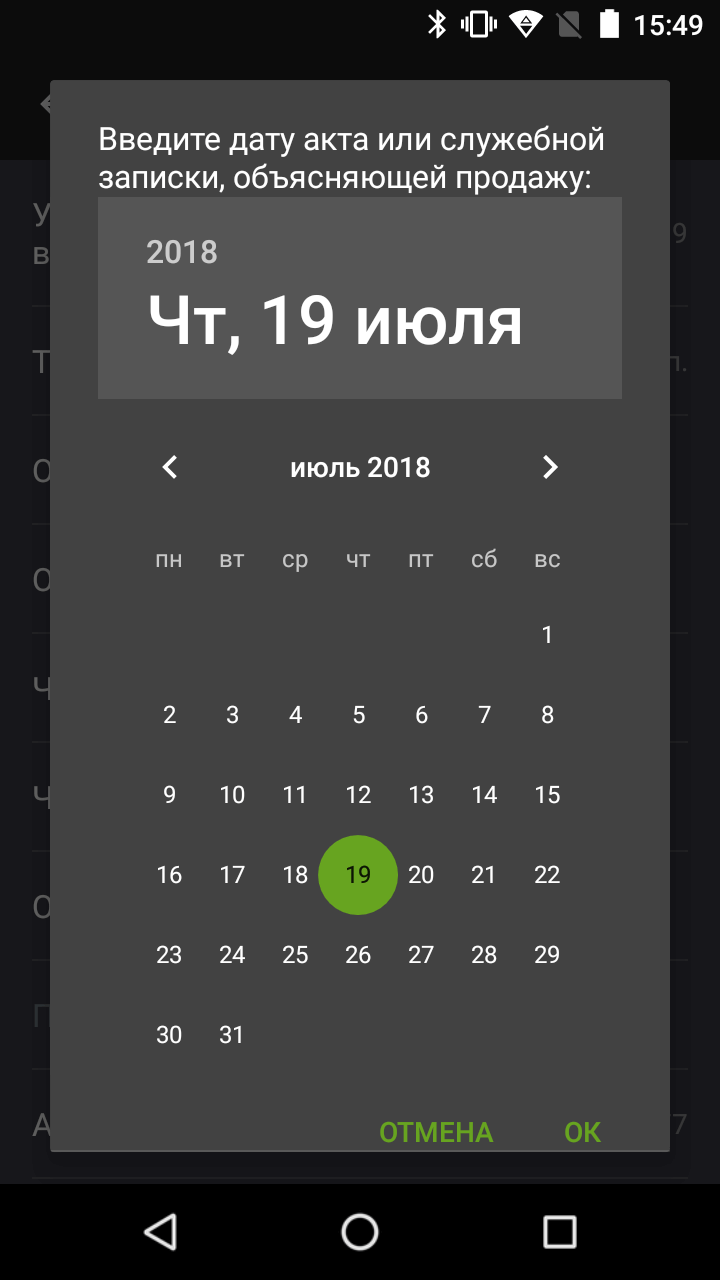

Составьте документ для налоговой — акт или служебную записку. В документе укажите причину, по которой не пробили чек или каждую позицию товара, если чек коррекции выполняется на общую сумму. На Эвоторе укажите дату и номер этого документа.

Готово! Вы напечатали чек коррекции.

На ФФД 1.2

Откройте Настройки → Обслуживание кассы → Дополнительные операции. Если продаёте товары или услуги, нажмите Чек коррекции продажи. Если покупаете товары у клиентов, нажмите Чек коррекции покупки.

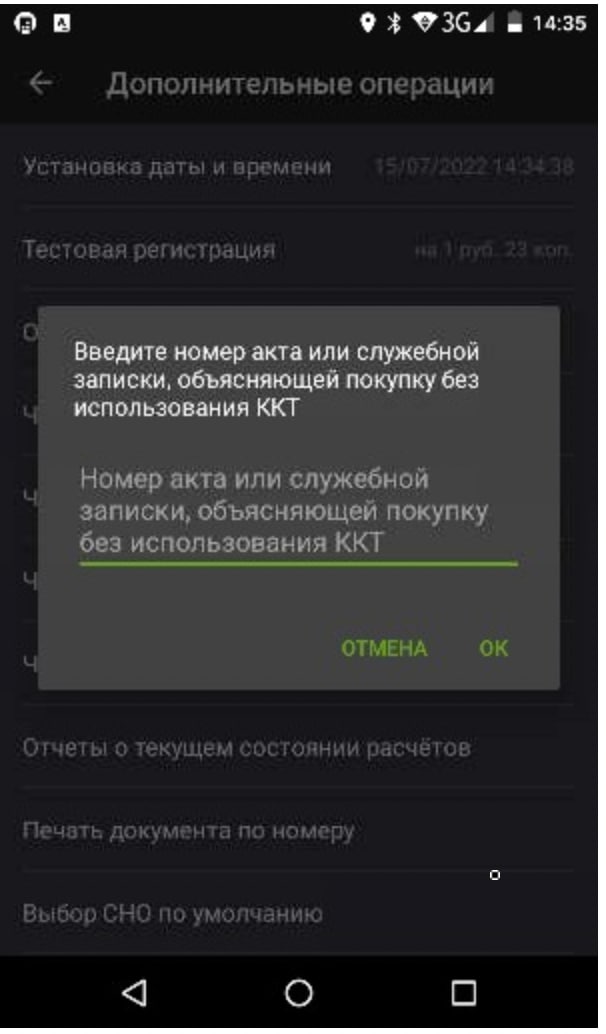

Выберите тип коррекции. Если выбираете По предписанию ФНС, введите номер документа, объясняющего покупку без использования ККТ.

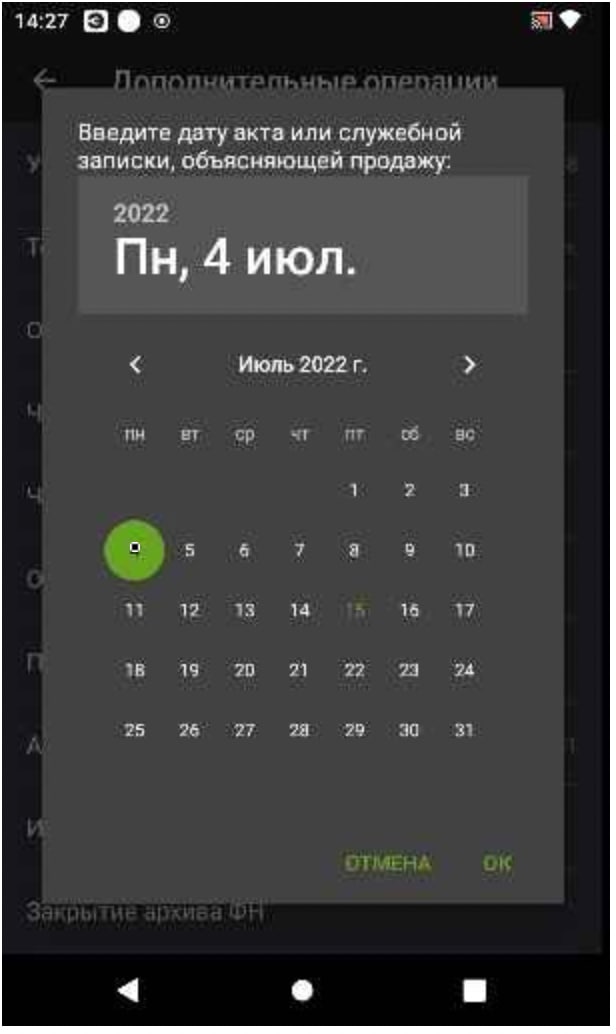

Составьте документ для налоговой — акт или служебную записку. В документе укажите причину, по которой не пробили чек или каждую позицию товара, если чек коррекции выполняется на общую сумму. На Эвоторе укажите дату документа.

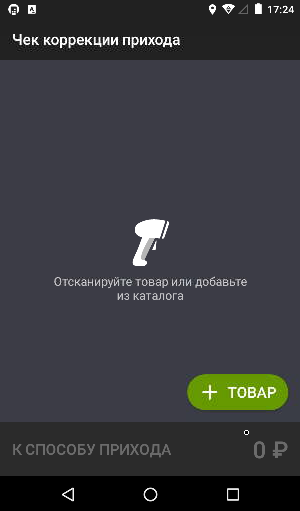

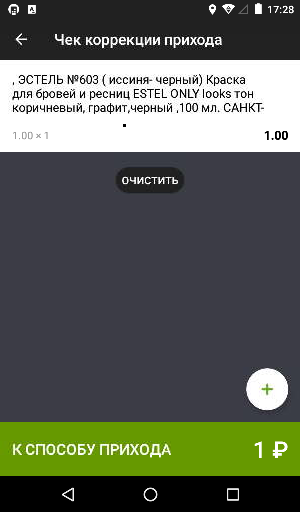

Добавьте в чек коррекции товары, проданные без чека. Отсканируйте товар или нажмите +Товар и выберите товар из списка. В чеке коррекции обязательно должны быть указаны все товары, которых касается исправление.

Добавив все товары, нажмите К способу прихода.

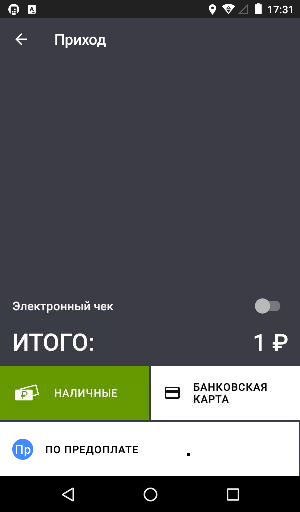

Выберите способ оплаты — карту или наличные. Если у вас подключены другие способы оплаты — предоплата, постоплата или встречное предоставление — они также будут доступны.

Подтвердите операцию. Эвотор распечатает чек.

Готово! Вы распечатали чек коррекции.

Пробили чек с ошибкой

Неправильно ввели сумму, налоговую ставку, способ оплаты или товар.

На ФФД 1.05

В этом случае чек коррекции использовать нельзя. Вместо этого нужно оформить возврат, а потом пробить правильный чек. Такой порядок действий рекомендует ФНС.

Письмо № ЕД-4-20/15240@ от 6 августа 2018 г.

Как оформить возврат

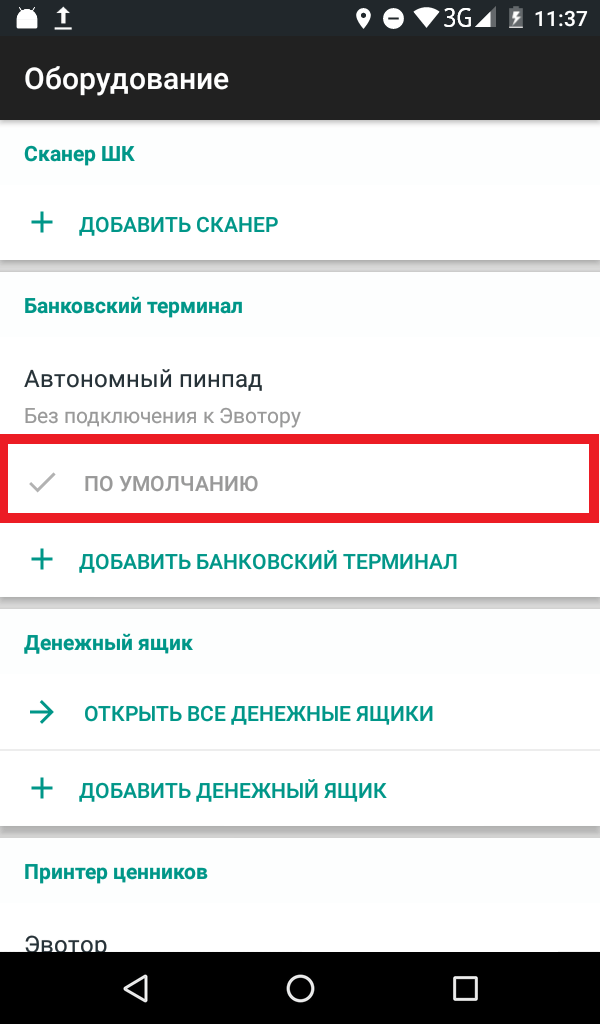

Если покупатель расплачивался банковской картой, возврат и новый чек нужно тоже пробивать по карте. Так как вам не нужно возвращать реальные деньги и проводить платёж повторно, настройте по умолчанию автономный пинпад. Для этого откройте Настройки → Оборудование.

Откройте список пинпадов и напротив автономного пинпада нажмите По умолчанию.

Оформите чек возврата. На главном экране Эвотора нажмите Возврат. Найдите чек, который пробили с ошибкой. Выберите товары, которые возвращаете. Нажмите К возврату.

Пробейте правильный чек.

Если меняли пинпад по умолчанию, верните рабочие настройки.

Готово! Вы исправили ошибку в чеках.

На ФФД 1.2

Откройте Настройки → Обслуживание кассы → Дополнительные операции.

Пробейте Чек коррекции возврата продажи или Чек коррекции возврата покупки — в зависимости от того, продаёте вы товары клиентам или покупаете у них. В этом чеке укажите ту же сумму и налоговую ставку, какие были в неправильном чеке.

Пробейте Чек коррекции продажи или Чек коррекции покупки. В этом чеке укажите правильную сумму и налоговую ставку.

Все эти оформляются одинаково. Они отличаются только типом расчёта: приход, расход, возврат прихода или возврат расхода.

Как оформить чек коррекции

Ошиблись в чеке коррекции

Ошибку в чеке коррекции можно исправить чеком коррекции с обратным признаком. Например, ошиблись в чеке коррекции продажи – создаете чек коррекции покупки на ту же сумму. После этого пробиваете правильный чек коррекции продажи. Если сомневаетесь, как именно поступить в вашей ситуации, уточните в ФНС.

Ошиблись в чеке возврата

На ФФД 1.05

Для исправления ошибочно пробитого чека возврата применяется обратная операция. То есть чтобы исправить операцию возврата, нужно провести операцию продажи, а чтобы исправить операцию возврата покупки — операцию покупки.

На ФФД 1.2

Для исправления ошибочно пробитого чека возврата применяется чек коррекции с обратным типом операции. Если продаёте товары или услуги, пробейте Чек коррекции продажи. Если покупаете товары у клиентов, оформите Чек коррекции покупки. Укажите ту же сумму, на которую был выбит некорректный возврат и добавьте в чек те же товары.

Как оформить чек коррекции

Читайте также

Открытие и закрытие смены

Изъятие денег из кассы

Организация получает на расчетный счет денежные средства от покупателей (клиентов) — физических лиц (не индивидуальных предпринимателей) за товары, работы и услуги. Начиная с какой даты, эта организация обязана применять контрольно-кассовую технику (ККТ) и оформлять кассовые чеки (бланк строгой отчетности — БСО), а также возможно ли избежать ответственности за непробитие чека по безналу?

Согласно новым требованиям Закона 54-ФЗ от 22.05.2003 «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» (далее — Закон № 54-ФЗ), если на расчетный счет компании денежные средства поступают от физического лица (то есть от обычного гражданина), то применение кассы является обязательным. Данная норма действует с 1 июля 2019 года.

При поступлении оплаты на расчетный счет от физлица кассовый чек должен быть сформирован не позднее рабочего дня, следующего за днем поступления денежных средств на расчетный счет компании. Сделать это необходимо не позднее момента выдачи товара покупателю, начала выполнения работ или оказания услуг.

Таким образом, с июля 2019 года не использовать кассу и не выдавать кассовый чек при проведении безналичных расчетов будут вправе только ИП и организации в случае платежей с иными организациями и ИП без предъявления электронного средства платежа получателю средств. В том случае, если расчеты с физлицами (не ИП) осуществляются с использованием электронных средств платежа, применение онлайн-кассы является обязательным на общих условиях.

С учетом вышеизложенного можно сделать вывод о том, что с 1 июля 2019 года при получении на расчетный счет денежных средств от покупателей (клиентов) — физических лиц (не ИП) за товары, работы, услуги организация обязана применять ККТ и оформлять кассовые чеки (БСО) не позднее рабочего дня, следующего за днем получения оплаты на счет организации.

Штрафы за непробитие чека на безнал

Все организации и ИП, которые должны с 1 июля 2019 года применять кассы, обязаны пробить и передать чек клиенту. Непробитие чека по безналу с 1 июля 2019 года приравнивается к неприменению онлайн-кассы. В этом случае к организации и ИП могут быть применены штрафные санкции согласно части 2 статьи 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники».

Неприменение ККТ в установленных законодательством РФ о применении контрольно-кассовой техники случаях влечет наложение административного штрафа на должностных лиц в размере от 1/4 до 1/2 размера суммы расчета, осуществленного без применения ККТ, но не менее 10 тыс. руб.; на юрлиц — от 3/4 до 1 размера суммы расчета, осуществленного с использованием наличных денежных средств и (или) электронных средств платежа без применения ККТ, но не менее 30 тыс. руб.

Согласно части 3 статьи 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники», повторное совершение административного правонарушения, предусмотренного частью 2 настоящей статьи, в случае, если сумма расчетов, осуществленных без применения ККТ, составила, в том числе в совокупности, 1 млн руб. и более, влечет в отношении должностных лиц дисквалификацию на срок от 1 до 2 лет; в отношении ИП и юрлиц — административное приостановление деятельности на срок до 90 суток.

Согласно Примечанию к статье 14.5 КоАП РФ лицо, добровольно заявившее в налоговый орган в письменной форме о неприменении им ККТ в случаях, установленных законодательством РФ о применении контрольно-кассовой техники, либо о применении им ККТ, которая не соответствует установленным требованиям, либо о применении им ККТ с нарушением установленного законодательством РФ порядка регистрации контрольно-кассовой техники, порядка, сроков и условий перерегистрации ККТ и порядка ее применения, и добровольно исполнившее до вынесения постановления по делу об административном правонарушении обязанность, за неисполнение или ненадлежащее исполнение которой лицо привлекается к административной ответственности, освобождается от административной ответственности за административное правонарушение, предусмотренное частями 2, 4 и 6 настоящей статьи.

Однако такой порядок применим только в случае, если соблюдены в совокупности следующие условия: на момент обращения лица с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении; представленные сведения и документы являются достаточными для установления события административного правонарушения.

Таким образом, чтобы избежать ответственности за непробитие чека, следует воспользоваться примечанием к статье 14.5 КоАП РФ и в письме в адрес ИФНС подробно описать состав своего правонарушения, а также указать способ исправления его последствий.

По мнению ряда специалистов, для исправления ситуации неприменения ККТ следует на каждую сумму поступления пробивать отдельный чек. При этом в чеке надо указать обязательные реквизиты, в частности, номенклатуру и адрес электронной почты плательщика, на который должен быть отправлен чек (ст. 4.7 Закона № 54-ФЗ). В этом случае чек будет не корректировочный, а обычный — на приход. То есть так как организация не пробивала прежде ошибочные чеки, так что и корректировать нечего.

С другой стороны, согласно пункту 4 статьи 4.3 Закона № 54-ФЗ:

При выполнении корректировки расчетов, которые были произведены ранее, формируется кассовый чек коррекции (БСО коррекции) после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены.

Кассовый чек коррекции (БСО коррекции) формируется пользователем в целях исполнения обязанности по применению ККТ в случае осуществления ранее таким пользователем расчета без применения ККТ либо в случае применения ККТ с нарушением требований законодательства РФ о применении ККТ (абзац введен Федеральным законом от 03.07.2018 N 192-ФЗ).

При этом чек коррекции оформляется на общую сумму поступления и в чеке коррекции не указывается номенклатура, так как чек коррекции необходим, прежде всего, для полноты отражения выручки. Таким образом, по мнению налоговых органов, от ответственности может быть освобождено лицо, которое само нашло ошибку, добровольно в письменной форме уведомило ИФНС о неприменении кассы и пробило чек коррекции.

Выводы и рекомендации

С 01 июля 2019 года при получении на расчетный счет денежных средств от покупателей (клиентов) — физических лиц (не ИП) за товары, работы, услуги организация обязана применять ККТ и оформлять кассовые чеки (БСО) не позднее рабочего дня, следующего за днем получения оплаты на счет организации.

За неприменение ККТ предусмотрена административная ответственность согласно статье 14.5 КоАП РФ «Продажа товаров, выполнение работ либо оказание услуг при отсутствии установленной информации, либо неприменение в установленных федеральными законами случаях контрольно-кассовой техники».

Чтобы избежать ответственности за неприменение ККТ, надо в письменной форме уведомить ИФНС о неприменении кассы и пробить чек коррекции на общую сумму поступления.