УПП.Не выполнено распределение по переделам для затрат |

Я |

18.08.10 — 10:21

При расчете себестоимости выходи предупреждение

Не выполнено распределение по переделам для затрат:

Подразделение: Участок окрашивания

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Пробка проходная без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Монтажный комплект Сиал, характеристика: , серия:

Подразделение: Участок окрашивания

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Пробка глухая без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая 3/4″ (переработка), характеристика: , серия:

— Продукция: Пробка проходная 1″х3/4″ оцинкованная (переработка) , характеристика: , серия:

Подразделение: Участок радиаторов

На диске ИТС посмотрел, что это выходит при встречном выпуске, но его не было, были только услуги по переработки пробки, помогите! куда смотреть и каким отчетом?!

1 — 18.08.10 — 10:22

полный лист

Не выполнено распределение по переделам для затрат:

Подразделение: Участок окрашивания

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Пробка проходная без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Монтажный комплект Сиал, характеристика: , серия:

Подразделение: Участок окрашивания

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Пробка глухая без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая 3/4″ (переработка), характеристика: , серия:

— Продукция: Пробка проходная 1″х3/4″ оцинкованная (переработка) , характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 500- 6 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Радиатор Сиалко 500-14 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 500- 8 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная 1/2″х3/4″ (переработка), характеристика: , серия:

— Продукция: Пробка проходная 1″х3/4″ оцинкованная (переработка) , характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Радиатор Сиалко 500- 6 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Радиатор Сиалко 500- 6 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 500- 6 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Радиатор Сиалко 500-10 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 650-14 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 650- 8 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Пробка проходная 1/2″х3/4″ (переработка), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 650- 8 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая 3/4″ (переработка), характеристика: , серия:

— Продукция: Пробка глухая без прокладки 3/4″ оцинкованная, характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 650-10 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Радиатор Сиалко 500- 4 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Радиатор Сиалко 500-12 (окр.) (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Радиатор Сиалко 500-12 (окр.) (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 500-12 (окр.) (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 650- 6 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 500-12 (окр.) (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Радиатор Сиалко 500-10 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Пробка проходная 1/2″х3/4″ (переработка), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Монтажный комплект Сиал, характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 650-14 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая 3/4″ (переработка), характеристика: , серия:

— Продукция: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная 1/2″х3/4″ (переработка), характеристика: , серия:

— Продукция: Пробка глухая без прокладки 3/4″ оцинкованная, характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная 1/2″х3/4″ (переработка), характеристика: , серия:

— Продукция: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Радиатор Сиалко 500- 4 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 500- 8 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 650- 6 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Пробка глухая 3/4″ (переработка), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Пробка глухая 3/4″ (переработка), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Монтажный комплект Сиал, характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 650-10 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Монтажный комплект Сиал, характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Радиатор Сиалко 500- 8 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Радиатор Сиалко 500- 8 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная, характеристика: , серия:

— Продукция: Радиатор Сиалко 500-14 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 500-14 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая без прокладки 3/4″ оцинкованная RAL 9016, характеристика: , серия:

— Продукция: Радиатор Сиалко 500-14 (RAL 9016) (со штуцером и пробкой), характеристика: , серия:

2 — 18.08.10 — 10:59

up

3 — 18.08.10 — 11:01

ИТС есть в наличии?

давай разберем твой вопрос. только не копи-пасти все свои сообщения об ошибках

4 — 18.08.10 — 11:05

«Не выполнено распределение по переделам для затрат: »

у тебя в настройках стоит флаг «Использовать итерационный расчет себестоимости затрат встречного выпуска» ?

5 — 18.08.10 — 11:08

УПП расширенную аналитику использует?

Как определили, что встречные выпуски не использовались?

Мы с этого года перешли на расширенную аналитику, но до этого приходилось плотненько работать с встречными выпусками.

Даже пришлось специальный инструментарий делать, чтоб выявлять эти встречные выпуски.

6 — 18.08.10 — 11:15

свалил СерыйЖук… ))))

а мы то за него переживаем, спрашиваем, а он уже и забыл про свой сабж

7 — 18.08.10 — 11:38

не забыл =) обедать отходил

(3) давай разберемся! я не против =)

(4)»Использовать итерационный расчет себестоимости затрат встречного выпуска» не

(5) используется, ставил галку, все равно такая же ошибка. РАУЗ не используем.

Со слов главБуха =) а как узнать что использовался, что за инструмент такой?!

8 — 18.08.10 — 11:39

релиз 30ый если что =)

9 — 18.08.10 — 11:46

у тебя зацикливание идет…. сырье-полуфабрикат-продукция т.е. у тебя есть встречный выпуск

ты заполнил регистр сведений «встречный выпуск продукции и услуг»?

10 — 18.08.10 — 11:47

регистр пустой и чем заполнять, как вообще и каким отчетом можно проанализировать встречный выпуск?! =(

11 — 18.08.10 — 11:48

На диске ИТС посмотрел, что это выходит при встречном выпуске, но его не было, были только услуги по переработки пробки, помогите! куда смотреть и каким отчетом?!

12 — 18.08.10 — 11:49

попробуй в регистр занести строку

продукция: Пробка проходная без прокладки 3/4″ оцинкованная RAL 9016

затрата: Пробка проходная без прокладки 3/4″ оцинкованная

13 — 18.08.10 — 11:50

тяжело понять, если не знаешь технологию производства… что из чего делается, и что используется из полуфабрикатов для производства готовой продукции

14 — 18.08.10 — 11:51

см. отчеты » Анализ распределения произв. затрат» + «Ведомость по произв.затратам» — там сразу видно какое гуано плавает

15 — 18.08.10 — 11:51

(14) ох не сразу всплывает ))) пока докапаешься…

16 — 18.08.10 — 11:51

скорее всего чойто забыл выпустить из полуфабрикатов…

17 — 18.08.10 — 11:55

(12) поставил встречный выпуск, способ оценки — По расчетной стоимости, на 3 сообщения меньше стало, так заносить все пробки?

18 — 18.08.10 — 11:56

дело в том что эту пробку мы покупаем, а потом передаем на переработку 2 организациям по очереди и только потом в производство и выпуск радиаторов

19 — 18.08.10 — 11:59

(17) скорее всего да.. заноси ВСЕ пробки, иначе 1С не поймет, что считать сначала, а что позже

20 — 18.08.10 — 12:16

Вот пример: у Вас «Пробка проходная без прокладки 3/4″ оцинкованная» в основном фигурирует в роли затраты, но в двух случаях (ниже) она же фигурирует как продукция.

Значит, это похоже на встречный выпуск

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка глухая 3/4″ (переработка), характеристика: , серия:

— Продукция: Пробка проходная без прокладки 3/4″ оцинкованная, серия:

Подразделение: Участок радиаторов

Номенклатурная группа:

Статья затрат: Материальные затраты (ПР)

— Затрата: Пробка проходная 1/2″х3/4″ (переработка), характеристика: , серия:

— Продукция: Пробка проходная без прокладки 3/4″ оцинкованная, характеристика: , серия:

21 — 18.08.10 — 12:19

ВСЕ в регистр встречных выпусков заносить нельзя, а только пары, затрата- продукция, чтоб разорвать встречный выпуск.

Иначе, если будет указан ВВ, который не содержит замунутой цепи затрата-продукция, то не спишется стоимость затраты…

22 — 18.08.10 — 12:22

(21) ну я и говорил про пары затрата-продукция. а пары в ошибках 1С-ка сама указывает

23 — 18.08.10 — 12:37

Используй характеристики и убери встречный выпуск, будет проще намного.

24 — 18.08.10 — 14:45

вообщем вышли всё таки на одну продукцию-затрату, там получается действительно встречный выпуск!

т.е идет у 2ух переработчиков

1ый переработчик: затрата А -> продукция Б

2ой переработчик: затрата Б -> продукция А

=)))

как тогда заполнить регистр встречный выпуск? А — Б — По расчетной стоимости т.е указать первый передел?!

25 — 18.08.10 — 15:04

я выбирал пару, где продукция является самой продукционной продукцией ))))

26 — 18.08.10 — 15:07

кстати, если в следующем месяце этого цикла не будет, то нужно не забыть на этот месяц убрать ВВ. иначе стоимость затраты не спишется в себестоимость

27 — 18.08.10 — 15:12

ок, спасибо что помогли разобраться =)

28 — 18.08.10 — 15:13

rinatru и rokhin по +1 к карме =)

29 — 18.08.10 — 15:16

Этим отчетом-обработкой я отыскивал встречные выпуски, очищал регистр ВВ от прошломесячных вв, добавлял выявленные вв.

Описания нет, т.к. самому себе описание не делал.

Даже лень некоторые простые вещи делать было типа дату нужно ставить на первое число месяца. Рекомендую попробовать ее на копии. Будут конкретные вопросы, отвечу. Одно скажу, без этого инструмента я бы не смог закрыть ни одного месяца, т.к. у нас цепочки доходили до 10 пар, приходилось ставить до 25 вв.

http://files.mail.ru/89YT3Z

30 — 18.08.10 — 15:34

rokhin дай свой номер аси… мало ли что.. а за отчет спасибо! удобная штука.

31 — 18.08.10 — 15:37

12210870

rokhin

32 — 18.08.10 — 16:27

Попросили версию для 8.1.

Менял ли отчет после конвертации в 8.2 не помню.

http://files.mail.ru/I0VWBF

Сообщение «Не выполнено распределение по переделам для затрат»

Сообщения «Количество, распределенное на выпуск, не соответствует аналитике выпуска продукции»

Сообщение «Сумма, распределенная на выпуск, не соответствует аналитике выпуска продукции»

Сообщение «Количество списываемое из производства, превышает остаток в НЗП»

Сообщение «Сумма списываемая из производства, превышает остаток в НЗП»

Сообщение «Обнаружена отрицательная сумма затрат на выпуск продукции»

Сообщение «Не удалось распределить по направлениям выпуска»

Сообщение «Сумма базы коэф. по … равна 0″

Сообщение «Не удалось распределить затраты»

Тема раскрыта в статье Сообщения об ошибках, выводимые при расчете себестоимости (15.02.12) на сайте ИТС.

Также пригодится статья: Почему не закрывается счет 20 «Основное производство»?

Дополнительная информация: Анализ несоответствий при расчете себестоимости (УПП)

Смотрите также другие статьи (УПП) на сайте ИТС.

Update (22.06.12): Сообщение «Не определен расчет базы для способа распределения <Название распределения>»

Служба поддержки фирмы 1С не смогла ответить на вопрос, почему возникает такое сообщение  «необходимо подробное описание — каким образом настроен способ распределения (скриншот), отражена база в периоде».

«необходимо подробное описание — каким образом настроен способ распределения (скриншот), отражена база в периоде».

Оприходование материалов из производства

была выпущена продукция на 43 счет, обнаружили брак (часть продукции была помята в коробке), отправили требованием накладной на 20 счет (на переупаковку и удаление помятой продукции). , оформили Отчет производства за смену часть было выпущено на склад 43 счет, часть на затраты (брак), в отчете производства за смену подразделение получатель указано подразделение получать этоже самое подразделение, продукция и серия указана та же продукция по которой был выпуск этой же самой номенклатуре и серии. при проведении ошибок не возникает делаються движения в Дт 28 счета всё ок, закрытие месяца кидает с 28 счета на 20 счет на эту же самую номенклатуру (номенклатурную серию) всё ок, но при проведении возникает ошибка:»Не выполнено распределение по переделам для затрат», и указывает статью Основные материалы (материальная) 20 сч. что странно так как 20 всегда на продукцию уходила , а в качестве номенклатурной группы затрату по которой был выпуск брака. в отчете Анализ распределения производтвенных затрат висит не распределенная затрата по количеству по нашей затрате брака

а как с этим жить? то есть что делать в этой ситуации? И есть ли возможность брак не по количеству, а суммой выпустить на затраты? мы хотим сами расчетать себестоимость брака (хотим чтобы на 28 отразились все расходы по переупаковки и сумма поврежденной продукции)

как я предполагаю необходимо регистр сведений заполнять «Встречный выпуск продукции»? но как его необходимо заполнить? какую затрату выбирать брак?

Заполнил регистр сведений Встречный выпуск продукции в качестве продукции указал продукцию брака в качестве брака саму же продукцию так как , бал выпуск продукции, её же отправили на затраты 20 счета и её же повторно выпустили выходит онаже продукция и она же затрата. в результате пишет Количество списываемое из производства, превышает остаток в НЗП ругается на Код операции: Прямые затраты Количество списания: 16 337, остаток НЗП: 0 хотя на НЗП кидали и отчет Анализ распределения Затрат говорит что висит на НЗП причем туда его требование накладная поместила

Тэги:

Комментарии доступны только авторизированным пользователям

Расчет себестоимости

Автор Invistik, 29 окт 2012, 13:12

0 Пользователей и 1 гость просматривают эту тему.

1С УПП 1.3.28.1

Подскажите в чем может быть причина, при расчете себестоимости появляются ошибки:

1)Распределение производственных расходов

Сумма базы коэф. по По выручке равна 0, для:

Подразделение: Служба главного механика

Статья затрат: Текущий ремонт оборудования и инструментов (Материальные)

Заказ:

Номенклатурная группа:

2)Сумма базы коэф. по По объему выпуска равна 0, для:

Подразделение: Автомобиль ИЖ-2717 С 139 НА

Статья затрат: Страхование (автотранспорт)

Заказ:

Номенклатурная группа: Услуги

3)Распределение продукции и затрат по переделам

— Расчет передела № 1/2.

Количество списываемое из производства, превышает остаток в НЗП:

Подразделение: Комбикормовое производство

Номенклатурная группа:

Статья затрат: Сырье

Затрата: Трикальцийфосфат, ,

Заказ:

Код операции: Прямые затраты

Количество списания: -24,557, остаток НЗП: -850

По 1 сказать не могу, тему недостаточно хорошо еще знаю.

По 2. Логично. что нет выпуска. Тут либо действительно нет выпуска, либо на распределении дополнительно определены отборы и фильтры и по ним аналогично нет выпуска.

С 3 проще. Во-первых, похоже, что аналитика затрат не совпадает. Во-вторых, прямых затрат списано больше, чем пришло в производство.

Более конкретно надо смотреть базу.

Подскажите проблема возникла такая, до обновления всё закрывалось и счета все и затраты, после обновления, не закрываются некоторые счета (23) по 2 статьям затрат и не списываются материалы, может кто встречал такую проблему, как быть?

1 и 2 неверно настроен регистр «Способы распределения статей затрат организаций».

3 Скорее всего расходиться аналитика … списывали в затраты по одной аналитике, а выпуск идет по другой.

Цитата: Invistik от 04 дек 2012, 14:07не закрываются некоторые счета (23) по 2 статьям затрат и не списываются материалы, может кто встречал такую проблему, как быть?

Похоже проблема как и в случае 1 и 2. Смотрите внимательно «Способы распределения статей затрат организаций».

Цитата: SoloSpirit от 04 дек 2012, 23:44Похоже проблема как и в случае 1 и 2. Смотрите внимательно «Способы распределения статей затрат организаций».

Я посмотрел вроде все есть, только не могу понять правильно там или нет как это определить?

я думаю что нет, в принципе ничего не менялось просто обновление конфигурации сделали, и стали оставаться остатки и по другому все считать началось.

Теги:

- Форум 1С

-

►

Форум 1С — ПРЕДПРИЯТИЕ 8.0 8.1 8.2 8.3 8.4 -

►

Пользователям 1С Предприятие 8 -

►

Расчет себестоимости

Похожие темы (5)

![]()

![]()

Поиск

Распределение затрат и себестоимости: ошибки

Существует множество ошибок в 1С Управление торговлей и 1С Комплексная автоматизация, которые могут возникать при расчете себестоимости. Наиболее распространённые ошибки приведены ниже.

- Обнаружены ненулевые остатки по суммам при нулевом остатке по количеству в регистре себестоимости по организации.

- Обнаружены разные знаки у остатков по суммам и количеству в регистре себестоимости по организации.

Ошибки расчета себестоимости

Также могут возникать ошибки, связанные с распределением расходов / доходов. Связаны они как правило либо с некорректным способом настройки механизма распределения по статье доходов/расходов, либо с отсутствием базы распределение (однако ошибки распределения доходов/расходов выходят за рамки данной статьи и в ней подробно рассмотрены не будут). Далее рассмотрим как можно решать ошибки расчета себестоимости.

Ненулевые остатки по суммам при нулевом остатке по количеству

При нажатии на кнопку «Подробнее» из формы обработки закрытия месяца будет выдан полный список ошибок. Для решения проблемы, необходимо пройтись по каждой из них и проанализировать состояние по указанной номенклатуре в регистре «Себестоимость товаров». Анализ подобных ошибок решается аналогичным образом. Для этого следует открыть универсальный отчет. Его можно открыть несколькими способами:

- через отчеты любой подсистемы, нажав на «Все отчеты» и введя в поиске «Универсальный отчет»;

- через «Все функции» / «Отчеты» / «Универсальный отчет».

В универсальном отчете следует указать в качестве отбора номенклатуру, по которой были диагностированы ошибки и построить его за нужный период. Концом периода должен быть последний день месяца, который не получается закрыть.

Нулевое количество при ненулевой сумме

Как видно из рисунка, наименование аналитики учета номенклатуры немного отличается от наименования номенклатуры, по которой мы делали отбор. Это связано с тем, что «Ключи аналитики учета номенклатуры» — отдельный справочник, который формируется 1 раз при срабатывании стандартных механизмов конфигурации и не перезаписывается при изменении наименования номенклатуры. В данном случае наглядно видно, что первоначально номенклатура называлась «Куб15г», а затем эту номенклатуру переименовали. Именно по этой причине в справочниках «Ключи аналитики учета номенклатуры» и «Номенклатура» разное наименование.

Существует множество способов решения указанной проблемы:

- проведение анализа по расшифровке оборотов и выяснения, в каком документе и по какой причине были сформированы некорректные остатки;

- если корректность отражения себестоимости по данной продукции не интересна (например, ошибка незначительна), можно попробовать выполнить списание излишек товаров с их последующим оприходованием или же выполнить корректировку регистров, что будет и сделано в рамках данного примера.

Корректировка регистра себестоимости

Для выполнения корректировки регистра себестоимости следует перейти в «НСИ и администрирование» / «Корректировка регистров», создать необходимый документ и, нажав на кнопку «Настройка состава регистров», выбрать регистр «Себестоимость товаров». В табличной части сделать необходимые записи для исправления ошибок в регистре. В данном примере делается полное сторно остатков и проблемные позиции в регистре себестоимости полностью закрываются.

Корректировка регистров

После выполнения корректировки регистров конечный остаток по указанной позиции корректный. Далее следует исправить одним из перечисленных выше способов все ошибки, выданные при закрытии месяца, после чего попробовать повторно закрыть месяц

Результат корректировки

Помощь по закрытию месяца

Остались вопросы? Доверьте закрытие месяца профессионалам! Звоните!

Здравствуйте! Подскажите, пожалуйста какой указать способ распределения для статьи расходов «погрешность расчета себестоимости» Заранее благодарна

Добрый день!

Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

Новости и статьи

Что изменится в 2013 году: налоги, страховые взносы и пособия, бухучет и отчетность 27 декабря 2012

Вопросы на форуме

Как добавить к себестоимости комплекта заработную плату сборщика? 10 марта 2015

Учет ИП на УСН (15%) расходов на доставку при покупке товара для дальнейшей перепродажи 15 апреля 2016

Исправление ошибок в бухгалтерской отчетности 1 апреля 2014

2-НДФЛ — не подали сведения о доходах, выплаченных физлицу-арендодателю 11 августа 2011

Ответы чиновников

Расчет налога на прибыль 11 ноября 2009

Заполнить и подать уведомление об исчисленных суммах налогов и взносов

Добрый день.

Цитата (Катрин Монро):какой указать способ распределения

А какие варианты предлагает ваша программа?

Поскольку речь идёт о работе в программе, укажите, пожалуйста, полное название программы, а также релиз конфигурации. Без этой информации Вы рискуете получить неполный или даже неверный ответ. Для уточнения информации обязательно воспользуйтесь этими рекомендациями. А найти справку о названии и релизе конфигурации в своей программе вам поможет это наглядное пособие.

![]()

Здравствуйте, Александра ! Программа 1С:Предприятие 8.3 (8.3.9.2033), Конфигурация 1С:Комплексная автоматизация 2 (2.2.2.157) Программа предлагает такие варианты:1) пропорционально доходам; 2) пропорционально расходам

На текущей странице представлен разбор вопроса из Сертификации 1С:Профессионал по 1С:ERP редакции 2.0

Актуальные вопросы из нового комплекта вопросов (по редакции 2.1) рассмотрены в курсе

Вопрос 13.42 – На какое подразделение распределяется погрешность округления в документе Распределение доходов и расходов

В вопросе 13.42 требуется определить, на какое подразделение распределяется погрешность округления в документ Распределение доходов и расходов:

- На подразделение с наибольшей суммой расхода

- На подразделение с наименьшей суммой расхода

- Подразделение выбирается вручную

- Необходимо отнести погрешность вручную на любую строку документа

Документ Распределение доходов и расходов формируется в рамках регламентной операции Закрытие месяца, раздела Финансы, поэтому, по умолчанию данный документ не выведен в панель функций раздела. Сделаем это вручную. Перейдем в раздел Финансы и вызовем Главное меню – Вид – Настройка панели навигации...

В окне настроек панели навигаций добавим раздел Распределение доходов и расходов из окна Доступных разделов в Выбранные разделы и нажмем Ок.

Перейдем в созданный раздел и создадим новый документ.

Во вкладке Расходы нажмем кнопку Заполнить. При наличии погрешности, в табличную часть добавляется дополнительная строка со статьей расхода Погрешность расчета себестоимости.

При этом, графа Подразделение остается незаполненной и пользователю необходимо вручную установить значение в данный реквизит.

Обратимся к справке данного документа. Убедимся, что решение определено правильно.

При расчете себестоимости часто возникают ошибки — формируются неправильные остатки и обороты на счетах, относящихся к производственным затратам. Предлагаем вашему вниманию список ошибок учета, встречающихся наиболее часто и приводящим к вышеописанным ситуациям.

1. Отсутствует база распределения затрат производства. Если при расчете себестоимости на каком-либо этапе возникло сообщение «Нет базы распределения прямых расходов», то необходимо проверить в учетной записи компании, каким образом задана база, через которую осуществляется распределение прямых расходов для продукции и услуг, предоставляемых сторонним организациям. В этом случае возможно два варианта — распределение по выручке или по плановой себестоимости выпуска.

В случае если выручка является главной для базы распределений, то необходимо выполнить проверку оборотов по счетам 20, 23 одновременно и по счету 90. Нулевой оборот говорит о том, что услуг оказано не было, и эти данные необходимо занести в документ «Инвентаризация НЗП».

2. Отсутствует последовательность подразделений. Разработчиками предусмотрено два способа закрытия счетов затрат (данный параметр устанавливается в учетной политике в разделе «Производство» — «Переделы»):

· по подразделениям (вручную);

· по переделам (автоматически).

Использование предприятием варианта закрытия счетов затрат в ручном режиме предполагает установление последовательности подразделений в документе «Установка порядка подразделений для закрытия счетов затрат».

Важный совет! Автоматический способ («по переделам»), как наиболее удобный, рекомендуется использовать в большинстве случаев, так как этот способ является более быстрым и менее ошибочным.

3. Отсутствует заполнение аналитики учета затрат. Корректное закрытие счета 20 затрат при отражении выпуска и затрат предполагает указание всех объектов, связанных с аналитическим учетом. Для контроля советуем вам сформировать документ «Оборотно-сальдовая ведомость по счетам 20, 23, 25, 26» с разбивкой детализации по всем типам субконто.

Важно: Значение субконто по дебетовым оборотам счетов не должно быть пустым.

4. При реализации услуг не указана номенклатурная группа. Счет 20 не подлежит закрытию, если на закладке «Услуги» при отражении реализации услуг отчетом «Реализация товаров и услуг» не заполнена значениями колонка «Субконто (БУ)». Поэтому надо убедиться, что колонка «Номенклатурная группа» в записи регистра накопления под названием «Реализация услуг» полностью заполнена.

5. Выпуск продукции и оказание услуг отражено по одной номенклатурной группе. Ошибка здесь в том, что одна и та же номенклатурная группа категорически не может быть использована в документах «Отчет производства за смену» и Акт об оказании производственных услуг» и в документе «Реализация товаров и услуг». Решение проблемы: проверить и сопоставить записи по колонке таблицы «Номенклатурная группа» в двух регистрах накопления — «Реализации услуг» и «Выпуске продукции в плановых ценах».

6. Отсутствует база распределения косвенных затрат. В этом случае могут возникнуть проблемы при расчете себестоимости — на счетах 26 или 25 может ошибочно числиться незакрытый остаток. Для предотвращения подобной ошибки необходимо заранее в регистре сведений «Методы распределения косвенных расходов» задать базу распределения косвенных расходов.

Важный совет! Способ распределения можно устанавливать с точностью до статьи затрат и подразделения для общехозяйственных и общепроизводственных расходов. Это может понадобиться в случае установки разных способов подразделения для разных видов расходов. Для установки общего способа распределения (для всех расходов) не нужно указывать статью затрат, подразделение и счет.

База распределения должна быть сформирована пропорционально затратам, и для проверки этого факта нужно убедиться в наличии ненулевых оборотов по итоговому дебету счетов затрат (к примеру, воспользовавшись отчетом «Анализ счета по субконто» с подробным отбором по статьям затрат).

Наличие операций по регистру накопления под названием «Выпуск продукции в плановых ценах» свидетельствует о корректности создания базы распределения плановой себестоимости или выручки.

7. Отсутствует заполнение регистра встречного выпуска. В случае, если имеет место встречный выпуск, значит для корректного закрытия счетов затрат необходимо внести данные в регистр сведений «Встречный выпуск». Эти данные присутствуют в ситуации, когда продукция, произведенная в настоящем месяце, списывается на расходы производства.

8. Отражение выпуска проводками вручную. В этом случае корректное закрытие затрат производства обеспечивается занесением информации об услугах и выпуске продукции через типовые документы системы — «Акт об оказании производственных услуг» и «Отчет производства за смену». При оформлении отражения выпуска посредством ручных операций, нужно отразить расходы в следующих регистрах накопления: «Реализация услуг» и «Выпуск продукции в плановых ценах».

9. Номенклатурные группы ЕНВД — не ЕНВД не соответствуют статьям затрат. В случае использования номенклатурной группы для отражения выручки по ряду оказанных услуг, которые прямо относятся к деятельности, по закону облагаемой ЕНВД (счет 90.01.2), запрещено использовать данную номенклатурную группу для отражения расходов и выручки по деятельности, которые не облагается ЕНВД.

10. Ситуация, когда выпуск готовой продукции ошибочно отражен по кредиту учета косвенных расходов. Обратите внимание — выпуск готовой продукции необходимо учитывать только в данных кредита учета прямых расходов (счета 20.01 и 23), остальные счета не используются для отражения выпуска.

Содержание:

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

3. При расчете себестоимости не закрываются затратные счета

4. При расчете себестоимости «счет 20» полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

1. Сверка данных регистров учета затрат с данными бухгалтерского учета до расчета себестоимости в программном продукте «1С:Управление производственным предприятием»

Если в программе 1С:Управление производственным предприятием применяется режим расширенной аналитики учета затрат (РАУЗ), то для корректного выполнения регламентной операции Расчет себестоимости в УПП необходимо сверить данные регистров учета затрат с данными бухгалтерского учета.

Поскольку регламентная операция Расчет себестоимости в 1С:УПП использует данные не из данных регистра бухгалтерии и данные выбираются не из оборотно-сальдовых ведомостей, как привычно думают некоторые бухгалтеры, а из регистра накопления «Учет затрат (бухгалтерский и налоговый учет)», то если какие-то затраты бухгалтерская служба проводила и списывала ручным способом в документе «Операция», то при расчете себестоимости будут возникать ошибки и он будет неправильно формироваться.

Именно для этого, во избежание такого рода ошибок сверяются следующие отчеты: «Ведомость по учету затрат» и «Ведомость по учету МПЗ». Данные этих отчетов должны совпадать с данными оборотно-сальдовой ведомости по бухгалтерскому учету.

Для этого необходимо сначала построить отчет «Ведомость по учету затрат» (в полном интерфейсе — Меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету затрат»).

В настройках отчета обязательно указать счета бухгалтерского учета, чтобы понимать, что с чем сверять.

В данном случае счет важнее всех остальных группировок, поэтому мы ставим его вверх группировки отчета.

Для этого идет в Настройки – Настройка структуры (как показано на рисунке ниже)

Из доступных полей выбираем счет и переносим его в группировку строк (как показано на рисунке ниже)

Так как нам в первую очередь нужно сверить данные по бухгалтерскому счету, то остальные группировки строк можно очистить и в настроенном виде структура отчета будет выглядеть так (как показано на рисунке ниже). Нажимаем кнопку «ОК» и сохраняем структуру отчета для формирования.

Каждый пользователь может сохранить свой вариант отчета (как показано на рисунке ниже), это очень удобно, если пользователи используют многовариантность отчета.

Можно назвать вариант, например, «Учет затрат по счету затрат БУ»

Далее строим отчет по учету затрат в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счету учета затрат бухгалтерского учета (в нашем случае это счет 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)»).

Теперь нам надо построить оборотно-сальдовую ведомость по счету 20.01.1 «Основное производство (по деятельности, не облагаемой ЕНВД)» по этой же организации, за этот же период отчета.

Для этого заходим в полном интерфейсе в меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)» и строим отчет.

Сверяем остатки НЗП на начало и на конец периода и обороты за период, убеждаемся, что они совпадают, значит ручных операций по списанию и отражению затрат не было.

Далее строим отчет «Ведомость по учету МПЗ» для сверки с данными бухгалтерского учета материально-производственных затрат (В Полном интерфейсе – в меню «Отчеты» — «Расширенная аналитика учета» — «Ведомость по учету МПЗ). Точно также, как и при формировании отчета «Ведомость по учету затрат», в настройках группировок выбираем счет и сохраняем вариант отчета как, например, «Ведомость по учету МПЗ по счетам БУ».

Далее, формируем отчет по учету МПЗ в регламентированном учете: по определенной организации, по определенному периоду отчета и, самое главное, по счетам БУ материально-производственных затрат, те которые отразились при формировании отчета «Ведомость учета по МПЗ». Проверяем остатки и обороты по каждому из счетов по оборотно-сальдовой ведомости бухгалтерского учета, и, если все верно, как в нашем случае, то можно приступать к расчету себестоимости в бухгалтерском и налоговом учете.

Как ранее было сказано, при применении расширенной аналитики учета затрат необходимо все затраты отражать документами, но не ручными проводками.

Сейчас, на примере, мы убедимся, что даже правильно сделанные ручные проводки по счету затрат БУ 26 с указанием всех аналитик приведут к тому, что сумма, отраженная ручной операцией не будет автоматически закрыта при расчете себестоимости. Как ранее было показано, перед закрытием месяца необходимо сделать сверку по регистрам учета затрат и «МПЗ» с данными бухгалтерского (налогового) учета.

Бухгалтер ошибочно списал материалы на счет затрат не специализированным документом, а «Операцией (бухгалтерский и налоговый учет)». Правильно были указаны и подразделение и номенклатурная группа затрат и статья затрат.

Но при расчете себестоимости затраты, введенные ручной операцией не распределились на выпущенную продукцию, что видно из оборотно-сальдовой ведомости по счету 20.01.1, и сумма затрат «зависла» на этом счете.

Как было сказано выше, затраты не отражаются и не распределяются по ручным операциям, а должны проводиться специализированным документом, как мы видим ниже, наши затраты, внесенные ручной операцией не отразились ни по регистрам учета МПЗ, на по регистрам учета затрат, о чем видно в сформированных ниже отчетах: Ведомости по учету МПЗ и Ведомости по учету затрат.

Для того, чтобы затраты отразились по регистрам учета МПЗ и затрат необходимо отменить проведение ручной операции и провести списание специализированным документом (в нашем случае это документ «Требование-накладная»).

Операцию, введенную ручным способом, можно или пометить на удаление, или в самом документе ручного ввода отключить активность. И проводки будут отключены.

Далее формируем специализированный документ и списываем то же количество затрат с необходимой аналитикой.

После этого, перепроводим документ «Расчет себестоимости» и проверяем отражение затрат в регистрах учета МПЗ и затрат. Видно, что затраты попали в регистр учета МПЗ и увеличили количество и сумму материально-производственных затрат.

Проверяем отражение по регистру учета затрат и проверяем отражение и закрытие затрат, которые ранее были ошибочно отражены ручной операцией, а потом исправлены проведением в документе «Требование-накладная». Видно, что затраты отображены и списаны правильно на выпущенную продукцию.

И наконец, проверяем оборотно-сальдовую ведомость по счету 20.01.1. Видим, что затраты отражены и полностью закрыты расчетом себестоимости.

2. Основные ошибки, возникающие при закрытии месяца в программном продукте УПП, состоят в неправильности отражения затрат в разрезе подразделений организации и номенклатурных групп

Принцип закрытия 20 счета в 1С:УПП состоит в необходимости соблюдать соответствие подразделений и номенклатурных групп при отражении затрат и при отражении выпуска.

Статьи затрат закрываются в соответствии с настройкой их при закрытии месяца, а также в соответствии с записями в регистре сведений «Способы распределения статей затрат организаций».

Разберем пример на производственном предприятии, когда субсчета бухгалтерского счета 20 закрываются способом распределения «По объему выпуска».

Для выявления ошибки, по причине которой не закрываются субсчета бухгалтерского счета 20, необходимо сверить отчет «Оборотно-сальдовая ведомость (бух.)» по субсчетам бухгалтерского счета 20 (детализация по подразделениям организаций и номенклатурным группам) с отчетом «Выпуск продукции и услуг» с такой же детализацией по подразделениям организаций и номенклатурным группам, выявить и устранить ошибки такого несоответствия.

Формируем отчет «Оборотно-сальдовая ведомость по счету (бух.)» по счету 20.01.1 (в Полном интерфейсе – меню «Отчеты» — «Бухгалтерский и налоговый учет» — «Оборотно-сальдовая ведомость по счету (бух.)».

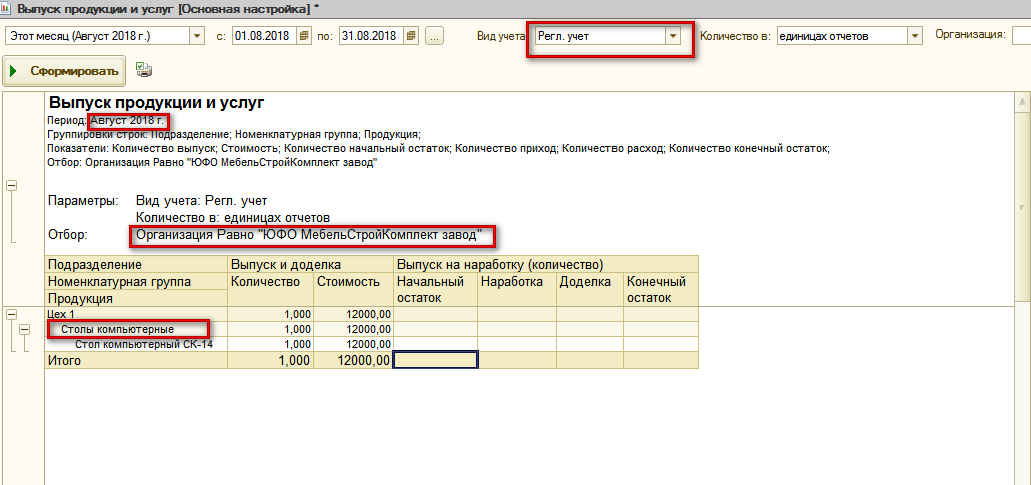

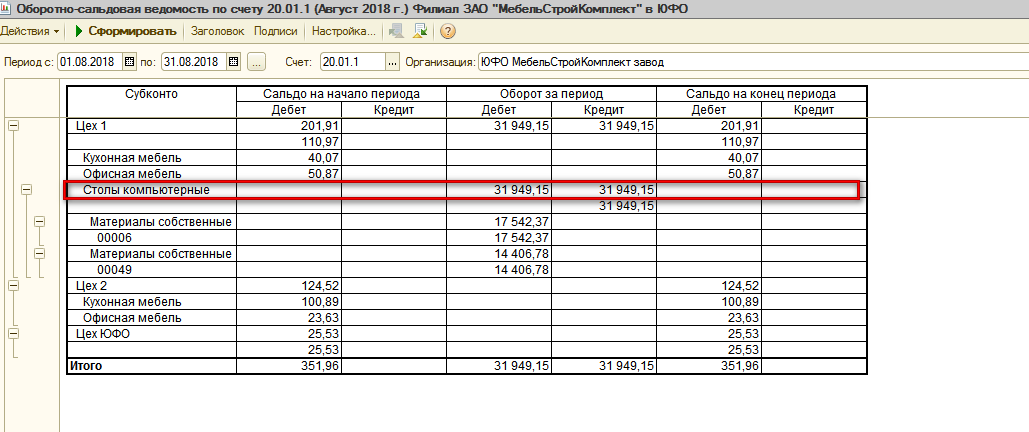

В детализации аналитики указываем Подразделение организации, Номенклатурную группу и Статьи затрат. Видим, что за август 2018 года в подразделении «Цех 1» по номенклатурной группе «Столы компьютерные» начислены и отражены затраты, но которые не закрылись при расчете себестоимости.

В нашем примере распределение затрат организации происходит по методу распределения «По объему выпуска», поэтому нам необходимо сформировать отчет «Выпуск продукции и услуг» и проверить правильно ли в августе 2018 года был отражен выпуск продукции и услуг» (в Полном интерфейсе – меню «Отчеты» — «Расширенная аналитика учета» — «Выпуск продукции и услуг»).

Формируем отчет, указывая в качестве группировок Подразделение, Номенклатурную группу и Продукцию. Из сформированного отчета, мы видим, что выпуск продукции в августе месяце ошибочно был указан по неправильной номенклатурной группе.

Чтобы такая ошибка не повторялась в будущем, необходимо зайти в карточку номенклатуры выпускаемой продукции и изменить Номенклатурную группу с неправильной на правильную и записать правильное значение.

Далее необходимо во всех документах выпуска перевыбрать номенклатуру выпуска по данной продукции, убедиться, что правильно значение номенклатурной группы занесено в документ выпуска и перепровести эти документы.

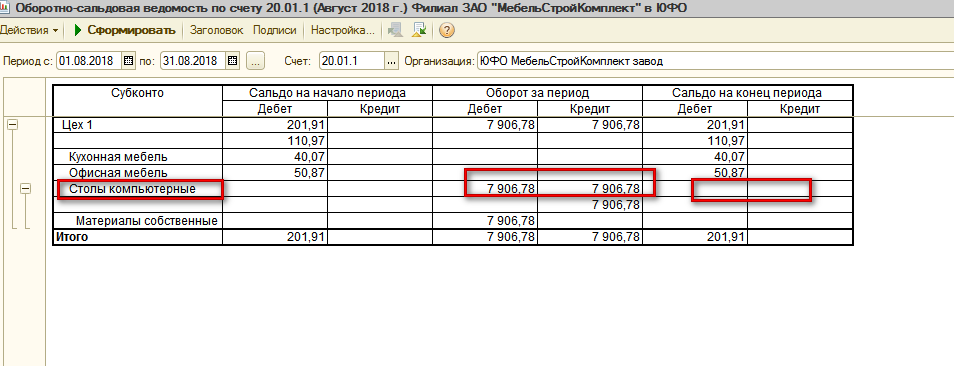

Далее необходимо снова сформировать отчет «Выпуск продукции и услуг» и убедиться, что выпуск продукции произведен с использованием правильной номенклатурной группы.

После проверки выпуска продукции, необходимо провести повторный расчет себестоимости в регламентном документе «Расчет себестоимости» (в Полном интерфейсе – меню «Документы» — «Управление производством» — «Расчет себестоимости».

После успешного расчета себестоимости (не выдает сообщений об ошибках) необходимо сформировать отчет «Оборотно-сальдовая ведомость по счету (бух.) и проверить закрылись ли затраты по счету 20.01.1.

Как мы видим из отчета, расчетом себестоимости счет 20.01.1 по номенклатурной группе «Столы компьютерные» закрыт. То есть мы в процессе проверки и анализа установили несоответствие номенклатурной группы выпуска продукции и затрат, а также исправили это несоответствие и как результат, счет 20.01.1 закрылся правильно.

По аналогии может быть указано неправильное подразделение или в документе выпуска или в документе формирования затрат. Нужно исправить эти несоответствия, перепровести документы, и затем, перепровести расчет себестоимости и с помощью отчетов «Ведомость учета затрат», «Ведомость учета МПЗ» и «Оборотно-сальдовая ведомость (бух.)» по счету затрат проверить устранение ошибки.

3. При расчете себестоимости не закрываются затратные счета

Данная ошибка может встретиться при закрытии месяца, хотя она относится к разряду очень редких ошибок. Даже, если при расчете себестоимости были соблюдены все условия для успешного закрытия субсчетов счета 20, но этот счет может не закрыться.

Дело в том, что, что в документе «Расчет себестоимости» может быть указан не весь перечень выполняемых действий (вместо необходимых пяти регламентных действий может быть указано только два верхних).

Это может быть сделано или вследствие ошибки, либо умышленно, но в любом случае субсчета счета 20 при таком обрезанном расчете себестоимости не закроются.

Есть варианты:

1. Либо пометить на удаление «старый» документ расчета себестоимости, и создать новый и провести его, или

2. В самом проведенном документе расчета себестоимости восстановить автоматически весь перечень необходимых операций.

Допустим, мы имеем такой случай, когда в документе расчета себестоимости указаны только первые два действия.

Тогда проверив отчеты «Ведомость учета затрат» и «Оборотно-сальдовую ведомость (бух.) по счету 20.01.1 мы обнаружим, что себестоимость затрат не закрылась и не перенеслась на выпуск продукции.

Точно также в оборотно-сальдовой ведомости по счету 20.01.1 видно, что затраты не закрылись

Для исправления ситуации переходим в документ «Расчет себестоимости» и по кнопке «Заполнить» — «Список действий», восстанавливаем все действия документа.

После этого перепроводим документ расчет себестоимости.

Далее производим проверку по отчетам: «Ведомость по учету затрат»

Видно, что затраты распределены на выпуск продукции.

Оборотно-сальдовая ведомость по счету 20.01.1

Видно, что затраты закрылись

4. При расчете себестоимости 20 счет полностью закрывается, но себестоимость рассчиталась с ошибками в документе «Расчет себестоимости» по регистру учета затрат

Часто сверки Оборотно-сальдовой ведомости по счету 20 бывает недостаточно, например, счет 20 закрывается полностью, но в самом расчете себестоимости выдаются ошибки в разделе по регистру учета затрат, тогда на помощь приходит отчет «Ведомость по учету затрат».

Отчет позволяет выявить среди множества записей ошибочную аналитику, в результате которой произошла ошибка, и устранить ее.

Рассмотрим указанные действия в программе на примере.

В регламентном документе «Расчет себестоимости» возникла ошибка после проведения по регистру учета затрат.

При формировании оборотно-сальдовой стоимости видно, что затраты по счету 20.01.1 закрылись полностью, но в данном случае, только одного отчета «Оборотно-сальдовая ведомость» недостаточно для понимания ошибки и ее устранения.

Для анализа ошибки необходимо сформировать отчет «Ведомость по учету затрат»

В этом отчете видно, что затраты по двум позициям номенклатуры затрат сформированы по разным статьям затрат, хотя название статей затрат одинаковые, но в отчет выведен в качестве группировки код статьи затрат и можно убедиться, что они действительно разные.

В группировку отчета можно добавить документ-регистратор и найти документы, в которых ошибочно указана статья затрат.

Для этого в структуре отчета выберем показатель регистратор и оставим в группировке только статью затрат, код статьи затрат и регистратор

Далее, следует сформировать отчет, и перейти в документ формирования затрат, исправить неправильную статью затрат на правильную и перепровести документ.

Затем необходимо перепровести регламентный документ «Расчет себестоимости» и убедиться, что ошибки нет в служебных сообщениях.

И наконец, сформировать ОСВ по счету 20.01.1 и отчет «Ведомость по учету затрат».

Как видно, затраты по регистру затрат закрылись корректно.

Специалист компании ООО «Кодерлайн»

Сергей Ушаков.

Основные регистры, используемые для учета номенклатуры в конфигурациях УТ11, КА2, ERP. Для чего используются все эти регистры, какие из них основные и какие вспомогательные. Основные ошибки в учете товаров и расчет себестоимости. Как проще находить и исправлять ошибки в учете.

На текущий момент в типовых 1С конфигурациях УТ11, КА2, ERP учет номенклатуры сделан абсолютно аналогично. В более старых конфигурациях на обычных формах (УТ10, КА, УПП) учет немного отличается, но общая идея та же. На первый взгляд учет достаточно сложен. Например, в популярной типовой конфигурации УТ11 для учета номенклатуры используется более 40ка регистров накопления. Попробуем разобраться, для чего они нужны, как используются, какие из них основные и какие вспомогательные.

1. Контуры товарного учета

Для начала отметим, что в УТ11 очень четкое разделение на складской и финансовый учет. Это два независимых контура, каждый из которых использует свои регистры накопления для хранения данных об остатках товаров и свой документооборот для ввода данных.

Финансовый контур использует документы, которые связаны с финансовым и бухгалтерским учетом и вводятся бухгалтерами или менеджерами («Поступление товаров и услуг»,»Реализация товаров и услуг», «Перемещение товаров», «Списание недостач товаров» и т.д). Эти документы содержат информацию о том, какие товары с точки зрения учета должны быть у нас на cкладе, кому они принадлежат, сколько стоят. Складской контур использует документы, в которых отражено реальное состояние товара на физических складах. Вводятся эти документы кладовщиками, которые видят реальное наличие товара на складе, независимо от того, чей это товар, почему он у нас и сколько он стоит. К складским документам относятся «Приходный ордер на товары», «Расходный ордер на товары», «Пересчет товаров» и др.

![]()

Разумеется, в конфигурации есть упрощенный режим работы без разделения на контуры учета. Он используется при отключенном ордерном учете. Использование складского контура настраивается независимо для каждого склада. Соответственно, мы можем настроить использования отдельного складского ордерного документооборота лишь для нескольких необходимых складов. Настройка выполняется в форме справочника «Склады.» Для каждого склада мы также можем указать различные даты начала использования отдельного складского учета и необходимость учета товаров по ячейкам.

![]()

2. Основные регистры учета номенклатуры

Теперь немного подробнее рассмотрим хранение в УТ11 данных об остатках товаров. Регистров, используемых для учета номенклатуры, в конфигурации больше 40ка и разобраться в них сразу достаточно сложно.

Однако несмотря на большое число разрезов учета, основных товарных регистров накопления с данными о номенклатуре всего лишь 4:

![]()

«Товары на складах» — это основной регистр складского контура. В нем хранятся данные о фактическом количестве товаров на физических складах. Данные в этом регистре меняются при вводе кладовщиками складских документов.

«Товары организаций» — это основной регистр для количественного учета данных финансового контура. В этом регистре хранится информация о том, какой именно организации принадлежит товар, имеющийся на складе. Данные в этом регистре меняются при вводе финансовых документов.

«Партии товаров организаций» и «Себестоимость товаров» это два основных регистра финансового контура, отвечающих за стоимостной учет товаров. Основное отличие этих регистров в том, что в регистре партий хранится стоимость товаров в разрезе каждой партии. Благодаря этому при продаже/списании/потреблении товара есть возможно корректно учесть его стоимость с учетом стоимости конкретной партии поступления. Данные в регистре «Партии товаров организаций» заполняются при проведении финансовых документов. Регистр «Себестоимость товаров» содержат сгруппированные данные о товарах без учета партий. Также в нем есть информация о дополнительных расходах по товарам. Расчет данных этого регистра более сложен, количественные данные заполняются при проведении финансовых документов, а суммовые отдельным документом «Расчет себестоимости товаров»

Эти 4 регистра являются ядром системы товарного учета. В них содержится вся основная информация о товарах предприятия.

Однако, как упомянуто выше, номенклатурных регистров в конфигурации более 40ка. Зачем нужны остальные?

3. Дополнительные регистры учета номенклатуры

Для корректного учета товаров очень важно, чтобы информация в основных 4х регистрах была согласована и чтобы с ней было удобно работать пользователю. Также в зависимости от задач иногда необходимы дополнительные разрезы основных данных (товары по ячейкам, комиссионные товары….)

Именно для решения этих 3х задач используются все остальные регистры.

Для обеспечения согласованности регистров «Товары на складах» и «Товары организаций» используется целая группа дополнительных регистров: «Товары к отгрузке», «Товары к поступлению», «Товары к оформлению поступления», «Товары к оформлению излишков и недостач». Остатки в этих регистрах означают, что документ проведен по одному из контуров, но не проведен по другому. Например, при проведении документа реализации возникнут остатки в регистре «Товары к отгрузке», означающие, что есть документ, проведенный только по финансовому контуру. Закроются эти остатки при вводе расходного ордера на товары.

К вспомогательным регистрам для облегчения использования конфигурации можно отнести регистры «Свободные остатки», «Движение товаров», «Движения серий товаров» и «Движения Номенклатура — Номенклатура». Они не содержат уникальной информации и является производными от данных других регистров. Основное предназначение данных регистров — более удобное формирование различных отчетов, заполнение данных во вспомагательных формах и проверки доступности товаров.

К регистрам, обеспечивающим дополнительные разрезы данных, я бы отнесла «Товары в ячейках», «Товары переданные на комиссию».

Также можно выделить отдельные в отдельные группы регистры с данными планового учета по номенклатуре («Заказы на перемещение», «Заказы поставщикам», «Заказы клиентов» и др), и дополнительные регистры партионного учета («Партии производственных затрат», «Партии производственных затрат», «Партии расходов на себестоимость товаров» и др.)

4. Согласованность регистров номенклатуры

Для корректного учета очень важно отследить, что введены документы по обоим контурам учета (финансовому и складскому). Автоматически 1С это не проверяет, так как технически это не является ошибкой и ситуация со временным расхождением данных абсолютно корректна. Разрыв в несколько дней между обработкой данных бухгалтерами и кладовщиками вполне логичен. Однако важно, чтобы по итогам месяца данные в контурах учета сходились. Наиболее простой способ такой проверки, это обычный запрос к двум регистрам накопления с выводом отличающихся данных. При наличии расхождений просто просматриваем документы по номенклатуре с расхождением и довводим недостающие документы.

В качестве иллюстрации возьмем демо-базу УТ11.2 и сверим по регистрам «Товары на складах» и «Товары организаций» остатки по организации «Торговый дом «Комплексный»». При проверке видно, что остатки не совпадают по 7ми позициям. При переходе в движения по документам однозначно понятно, что по первому отличающемуся остатку не введен в складском контуре расходный ордер по документу реализации в финансовом контуре, по второму не введен финансовый документ отражения излишков по складскому пересчету товаров. Для корректного расчета себестоимости и правильного учета в будущих месяцах необходимо доввести недостающие документы до закрытия месяца и расчета себестоимости.

![]()

(Скриншот сверки остатков в типовой демо-базе УТ11.2 из отчета «Комплексная проверка ведения учета»)

В отличии от расхождения прошлых регистров, несогласованность регистров «Товары организаций» и «Партии товаров организаций» это всегда ошибка. Основной причиной такого расхождения является неверный порядок ввода документов. Т.е. ввод более ранних документов задним числом, когда имеющаяся в них номенклатура списана будущими документами. В этом случае будущий документ перепроведется по регистру «Товары организаций», но не сформирует движений по партиям. Такая ошибка в большинстве случаев легко исправляется перепроведением документов с перезаполнением видов запасов. Т.е. необходимо отменить проведение более позднего из конфликтующих документов для очистки видов запасов и провести его заново.

Несогласованность регистров «Партии товаров организаций» и «Себестоимость товаров» в большинстве случаев возникает из-за несогласованности прошлой пары («Товары организаций» и «Партии товаров организаций»). Большинство ошибок связаны с тем, что по различным причинам (ввод задним числом, ручная корректировка данных) номенклатура не списалась корректно в регистре партий, однако списалась в регистре себестоимости. В этом случае система не может корректно расчитать себестоимость списываемых товаров и в регистре себестоимости может зависнуть сумма с нулевым количеством. Такие ошибки уже отслеживаются системой. Именно с ними связано сообщение вида «По номенклатуре -ХХХХХ- обнаружен некорректный остаток в регистре «Себестоимость товаров»: Количество = 0, Стоимость = Х.ХХ, СтоимостьБезНДС = Х.ХХ, СтоимостьРегл = Х.ХХ». Основная проблема таких ошибок в том, что они обнаруживаются не сразу, а лишь через несколько месяцев, после списания всех остатков в будущих периодах.

Также возможны расхождения этих регистров в случае, если после расчета себестоимости изменилось что-то в исходных документах либо выполнено восстановление партионного учета. В этом случае необходимо перепровести документ расчета себестоимости для коррректно выполнения расчета в последующих месяцах.

5. Отрицательные остатки по регистрам номенклатуры

Еще одна группа ошибок это отрицательные остатки по товарным регистрам. Для основных регистров это всегда ошибочная ситуация. В основном она связана с отсутствием контроля отрицательных остатков, также может возникать при изменении документов поступления, по номенклатуре которых уже введены расходные документы. Выявляется такая ошибка простым запросом отрицательных остатков на конец периода. Решается анализом и корректировкой документов, приведших к отрицательным остаткам.

![]()

Для вспомогательных регистров («Товары к отгрузке», «Товары к поступлению», «Товары к оформлению поступления», «Товары к оформлению излишков и недостач») отрицательные остатки не всегда являются ошибками. В этих регитсрах любые остатки это просто информация о незаконченных операциях (вводе документа лишь в одном контуре учета). Это абсолютно нормальная ситуация в середине месяца. Однако в конце месяца любые остатки во вспомагательных регистрах обычно явлются ошибочными, как отрицательные, так и положительные. В большинстве случаев к концу месяца эти регистры должны выходить «в ноль». В этом случае можно быть уверенным, что все операции согласованы в обоих контурах учета.

6. Исправление ошибок расчета себестоимости.

Основные ошибки, отслеживаемые механизмом расчета себестоимости:

1. Остутствие товара на складе. В этом случае выдается сообение вида «Номенклатура: , склад: , организация: обнаружен отрицательный остаток в регистре «Себестоимость товаров»: 1″. Это сообщение означает, что на конец месяца товара списано больше, чем было на остатках. Основные возможные причины: не введены приходные документы; отредактированы приходные документы, по которым уже введен расход; ошибочно введен расходный документ. Для исправления необходимо проверить движения по номенклатуре с отрицательным остатком и отследить, на каком документе возникла ошибка.

2. Зависшие суммовые остатки с нулевым количестве. В этом случае выдается сообщение вида «По номенклатуре , склад: , организация: обнаружен некорректный остаток в регистре «Себестоимость товаров»: Количество = 0, Стоимость = ХХХ,ХХ, СтоимостьБезНДС = ХХХ,ХХ». Эта ошибка возникает лишь при использовании партионного учета. Она означает, что системе не удалось для списанного товара корректно определить себестоимость по партиям. Обычно она возникает в случае несогласованности остатков в регистрах «Себостоимость товаров» и «Партии товаров организации». Для устранения проблемы необходимо проверить по истории документов, на каком этапе разошлись остатки по данным регистрам. В большинстве случаев это проблема корректировки данных прошлого периода и решается распроведением и повторным проведением прошлого документа для перезаполнения вида запасов.

3. Передачи между организациями. Выдается сообщение вида «‘Не оформлены передачи товаров от отправителя: , на получателя: , по складу: ‘». Такая ошибка возникает только при использовании механизма Интеркампани. Фактически, это даже не ошибка. Это уведомление о том, что не выполнены передачи по проданному товару другой компании. С технической точки зрения система определяет эту ошибку по наличию остатков во вспомогательном регистре «Товары организаций к передаче». Необходимо оформить передачи через рабочее место «Оформление передач и возвратов» и выполнить расчет себестоимость повторно.

4. Товары на комиссии. Выдается сообщение вида «Не оформлены отчеты комитенту о списании по организации: , комитент: ‘». Такая ошибка возникает только при использовании комиссионной торговли. Фактически, это не ошибка. Это уведомление о том, что не оформлены отчеты комитенту. С технической точки зрения система определяет эту ошибку по наличию остатков во вспомогательном регистре «Товары к оформлению отчетов комитенту». Необходимо оформить отчеты комитентам и выполнить расчет себестоимость повторно.

5. Работы. Выдается сообщение вида «Не отражено поступление шт. работы «» в подразделение «» организации ««. Такая ошибка может возникать при использовании номенклатуры с типом «Работа». Это уведомление о том, что реализовано/списано/использовано больше работ, чем фактически поступило. С технической точки зрения система определяет эту ошибку по наличию отрицательных остатков во вспомогательном регистре «Материалы и работы в производстве». Необходимо проверить движения по ошибочной работе и оформить пропущенное поступление либо откорректировать использование работы. После исправления выполнить расчет себестоимость повторно.

7. Итоги

На самом деле товарный учет в УТ11 реализован просто. Достаточно понимать базовые принципы и периодически контролировать состояние учета. В этом случае любую ошибку можно легко исправить. Основная проблема это то, что часто ошибки обнаруживаются лишь через несколько месяцев после возникновения, когда они уже повлияли на итоги прошлых периодов и правильно их исправить не всегда возможно, так как изменится уже рассчитанная и утвержденная и переданная в другие учетные системы себестоимость. В этом случае иногда встречается рекомендация просто списать непонятные остатки корректировкой регистров. Это очень плохое решение, так как в большистве случаев корректировка регистров не решает проблемы, а лишь снимает сообщения об ошибках расчета себестоимости. Ошибка все равно потом вылезет еще раз. Либо в расхождениях данных в отчетах, отображающих одну и ту же информацию, но использующих разные регистры для разных разрезов; либо при проведении, когда система запретит проведение из-за отсутствия товара, хотя он по отчету он вроде как есть; либо при расчете себестоимости в следующем месяце.

По возможности всегда следует докопаться причины ошибки и устранить ее. Если по каким-то причинам это совсем невозможно (например, политикой компании нельзя менять прошлые периоды), то при ручной корректировке регистров следует сохранять хотя бысогласованность данных в связанных регистров. Как минимум в основных («Товары на складах», «Товары организаций»,»Партии товаров организаций» и «Себестоимость товаров»), а лучше во всех, участвующих в товарообороте. При этом отслеживать корректность учета желательно не только по факту появления ошибок расчета себестоимости и закрытия месяца, а и самостоятельно дополнительно проверять согласованность основных регистров по итогам месяца. Это позволит сохранить корректность данных и избежать корректировок прошлых периодов.

Для удобного анализа состояния корректности данных по номенклатуре рекоммендую отчет Комплексная проверка ведения учета. В нем есть достаточно большой блок проверок по учету товаров (в том числе в бесплатной версии), позволяющий выявить основные проблемы: расхождения данных в связанных регистрах, отрицательные остатки по номеклатуре, зависшие суммовые остатки с нулевым количеством.

Хочу поблагодарить компанию Простые решения за плодотворное сотрудничество и рассказать нашу историю, как мы пришли к программному продукту 1С:УНФ. Надеюсь, мой отзыв будет полезен для тех, кто еще думает о приобретении данного программного продукта.

Основными видами деятельности нашей организации являются продажа дорожной техники, ее гарантийное и постгарантийное обслуживание.

На текущий момент штат компании составляет до 20 человек, обороты свыше 200 млн. руб. По мере роста клиентской базы перед нашей организацией встал вопрос подбора недорогой и качественной CRM системы с минимальными затратами на ее внедрение.

Выбор пал на продукт фирмы 1С «Управление нашей фирмой» по ряду причин:

- возможность бесплатного тестирования на тот момент в течение 3х месяцев;

- невысокая цена 1 рабочего места с возможностью приобретения дополнительных рабочих мест по мере необходимости;

- наличие возможности подстроить программный продукт под свои потребности, большое количество специалистов, готовых его обслуживать по мере необходимости;

- широкий функционал программного продукта, возможность интеграции с 1С:Бухгалтерия.

На период тестирования программного продукта нашим куратором был назначен партнер фирмы 1С компания Простые решения, которая показала себя с положительной стороны. Более квалифицированных специалистов по программному продукту 1С:УНФ мне встречать в дальнейшем не приходилось, особенно хочется отметить работу специалиста Сергея Мордвина.

После успешного тестирования и приобретения 1С:УНФ, наша организация начала его эксплуатацию с ограниченного функционала ведения клиентской базы, а также оформления заказ-нарядов на выполнение сервисных работ. Продукт полностью отвечал нашим требованиям.

Спустя год после активной эксплуатации программного продукта, когда товарные остатки стали значительными и вести 2 отдельные учетные системы (управленческую и бухгалтерскую) далее было нерационально, мы обратились вновь в компанию Простые решения с задачей настроить синхронизацию 3х давно действующих баз: две базы 1С:Бухгалтерия с одной базой 1С:УНФ.

Требовался немалый профессионализм, т. к. сроки были очень сжатые. Договорились о сроках, наметили план работ, выбрали подходящий нам очень выгодный тарифный план обслуживания. Все работы проводились удаленно, оперативно и качественно. Не обошлось, конечно, без непредвиденных сложностей, которые были профессионально и быстро преодолены со стороны специалистов компании Простые решения. На каждом этапе работ мы получали необходимые консультации: как отразить нетипичные операции, оптимально наладить работу, как самостоятельно смотреть и исправлять возможные ошибки. В результате в общей сложности за месяц совместными усилиями мы добились поставленной задачи. 3 базы работают в унисон, настроен автоматический обмен. На данный момент все операции отражаются в 1С:УНФ, которые по настроенному сценарию переносятся в 1С:Бухгалтерия с максимально заполненной информацией для их отражения в бухгалтерском учете.

В итоге наша компания добилась видимой оптимизации трудовых ресурсов и оперативности отражения данных: менеджеры продаж ведут клиентскую базу, оформляют заявки на продажи, сервисный отдел отвечает за оформление заказ-нарядов, бухгалтер отвечает за финансовую составляющую. Как результат, у руководителя оперативные и актуальные данные в доступной и понятной форме в виде отчетов на рабочем столе компьютера о деловой активности фирмы, объемах продаж, товарных и финансовых запасах, взаиморасчетах и прочих показателях.

На очереди в нашей организации внедрение блока финансового планирования, не так давно значительно доработанного фирмой 1С для программного продукта «Управление нашей фирмой.

С компанией Простые решения наша организация заключила договор поддержки и обслуживания на год. Очень благодарны команде профессионалов Простые решения и всем рекомендуем обращаться только к профессионалам. Берегите свои время, нервы и деньги!

С уважением, Козачок Инна Владимировна,

Гл. бухгалтер ООО «ТСП ЮгАвтоХолдинг».

В стандартных программных решениях «1С» «Управление торговлей 11», «Комплексная автоматизация 2», «ERP» ведение учета номенклатуры производится одинаково. В более ранних вариантах программ в типичных формах он может незначительно меняться, но при его осуществлении соблюдаются те же принципы. На примере популярной стандартной конфигурации «1С: УТ 11» рассмотрим особенности ведения учета номенклатуры и исправление ошибок при расчете себестоимости.

В стандартных программных решениях «1С» «Управление торговлей 11», «Комплексная автоматизация 2», «ERP» ведение учета номенклатуры производится одинаково. В более ранних вариантах программ в типичных формах он может незначительно меняться, но при его осуществлении соблюдаются те же принципы. На примере популярной стандартной конфигурации «1С: УТ 11» рассмотрим особенности ведения учета номенклатуры и исправление ошибок при расчете себестоимости.

Исправление ошибок при расчете себестоимости

Виды ошибок, которые отслеживает инструмент расчета себестоимости

Зависшие остатки сумм с нулевым значением

Возникает следующее сообщение: «По номенклатуре <Наименование>, склад: <Наименование>, организация: <Наименование> обнаружен некорректный остаток в регистре «Себестоимость товаров»: Количество = 0, Стоимость = ХХХ,ХХ, Стоимость Без НДС = ХХХ,ХХ».

Такая погрешность может появиться только при ведении т.н. «партионного» вида учета. Тогда программе не удается правильно определить для списанных товаров их себестоимость по конкретным партиям.

Как правило, такой казус становится возможным при отсутствии согласования остатков в «Партиях товаров организации», «Себестоимости товаров».

Чтобы решить возникшую проблему, нужно свериться с историей документов и найти, когда именно произошло расхождение остатков в указанных регистрах. Обычно это связано с корректировкой данных за прошлый период.

Устранить расхождение можно путем распроведения и вторичного проведения того же документа с целью нового заполнения типа запасов.

Отсутствие продукции на складе

В программе появляется сообщение типа «Номенклатура: <Наименование Номенклатуры>, склад: <Наименование>, организация: <Наименование> обнаружен отрицательный остаток в регистре «Себестоимость товаров»: 1».

Появление такого сообщения говорит о том, что в конце месяца было списано товаров больше, чем их значилось в остатках. Это могло произойти по следующим причинам:

- не были введены приходные документы;

- были изменены приходные документы с уже внесенным расходом;

- расходные документы были введены по ошибке.

Чтобы исправить данную ошибку, потребуется провести проверку движения по номенклатуре, имеющей отрицательный остаток, и найти, где появилась неточность.

Товар на комиссии

Будет выдано извещение: «Не оформлены отчеты комитенту о списании по организации: <Наименование>, комитент: <Наименование>».

Такое возможно только при комиссионной торговле. На самом деле это не совсем ошибка, а скорее оповещение, что не был оформлен отчет для комитента. Система выявляет эту проблему, если есть остатки в регистре товаров к оформлению отчетов комитенту.

Чтобы все исправить, потребуется сформировать отчет для комитента и произвести перерасчет себестоимости.

Передача между компаниями

Появляется извещение: «Не оформлены передачи товаров от отправителя: <Наименование>, на получателя: <Наименование>, по складу: <Наименование>».