Бухгалтерия

Как заполнить и сдать форму ПМ-торг

Период статистической отчетности увеличили. Сроки сдачи ПМ-торг в 2023 году — с 4 по 10-й рабочий день после отчетного месяца. Но нужно внимательно следить за предельной датой, иначе за просрочку грозит штраф.

Кто сдает отчет ПМ-торг

Сведения об обороте оптовой торговли малого предприятия — это и есть форма ПМ-торг. Ее код по ОКУД — 0614008. Действующий бланк и инструкция по заполнению формы ПМ-торг закреплены в Приказе Росстата № 458 от 30.07.2021.

Обновленная форма ПМ-торг применяется с отчетности 2022 года. Бланк из Приказа № 458 заполняют начиная с отчета за январь 2022 г.

В приказе № 458 определено, кто сдает ПМ-торг в 2023 году в Росстат, — субъекты малого предпринимательства, которые занимаются оптовой торговлей (п. 1 указаний по заполнению формы). Налоговый режим на предоставление отчетности не влияет: если респондент из числа малого бизнеса находится на УСН, то он обязан своевременно предоставить ПМ-торг в статистическое ведомство.

Отчет сдают в территориальный Росстат по месту деятельности респондента. Если у компании открыты обособленные подразделения или филиалы, то сведения о них включают в ПМ-торг головной организации.

Может пригодиться: как узнать по ИНН код территориального органа Росстата

Особенности сдачи отчета для некоторых респондентов:

- если компания не работала в отчетном периоде, то все равно надо отчитаться в Росстат. Заполните только титульный лист ПМ-торг, а в полях с отчетными показателями поставьте нули;

- если для респондента проводится процедура банкротства, то он отчитывается в статистическое ведомство до завершения конкурсного производства и внесения записи о ликвидации в ЕГРЮЛ (ст. 149 127-ФЗ от 26.10.2002);

- если компанию реорганизовали в форме присоединения, то правопреемник подает форму с начала отчетного месяца, в котором провели реорганизацию, и включает в нее сведения по реорганизованному юрлицу;

- если у респондента есть дочерние и зависимые хозяйственные общества, то он подает отчет только по собственным показателям деятельности. Дочерние и зависимые общества отчитываются отдельно;

- если организация занимается доверительным управлением предприятия, то она подает в Росстат отчетность о деятельности такого предприятия;

- если деятельность ведется по договору простого товарищества, то стоимость проданных товаров пропорционально распределяется между отчетами таких товарищей. Если стоимость нельзя распределить, то сведения об обороте оптовой торговли предоставляет товарищ, на которого возложили учет общего имущества.

В какие сроки отчитываться

Это ежемесячная форма. В 2021 году изменился порядок отчетности ПМ-торг: срок сдачи продлили до 10-го рабочего дня следующего месяца. Теперь сведения об обороте оптовой торговли предоставляют в период с 4 по 10-й рабочий день месяца, следующего за отчетным (Приказ Росстата № 925 от 17.12.2021).

С 01.01.2022 представители малого бизнеса подают статистическую отчетность только в электронной форме. Росстат перешел на электронную отчетность еще в 2021 г., но для МП сделали исключение. Отчетную форму подписывают электронной подписью и отправляют в территориальное отделение статистики.

В таблице — предельные сроки отчетности в 2023 году.

| За какой месяц отчитываемся | Когда сдаем |

|---|---|

| Декабрь 2022 г. | С 12.01.2023 по 20.01.2023 |

| Январь 2023 г. | С 06.02.2023 по 14.02.2023 |

| Февраль | С 06.03.2023 по 15.03.2023 |

| Март | С 06.04.2023 по 14.04.2023 |

| Апрель | С 05.05.2023 по 17.05.2023 |

| Май | С 06.06.2023 по 14.06.2023 |

| Июнь | С 06.07.2023 по 14.07.2023 |

| Июль | С 04.08.2023 по 14.08.2023 |

| Август | С 06.09.2023 по 14.09.2023 |

| Сентябрь | С 05.10.2023 по 13.10.2023 |

| Октябрь | С 07.11.2023 по 15.11.2023 |

| Ноябрь | С 06.12.2023 по 14.12.2023 |

| Декабрь | С 12.01.2024 по 22.01.2024 |

Из таблицы понятно, когда сдавать ПМ-торг в январе 2023 года, — с 12.01.2023 по 20.01.2023 респонденты отчитываются за декабрь 2022 г. А сведения за январь 2023-го предоставляют уже в феврале — с 06.02.2022 по 14.02.2023.

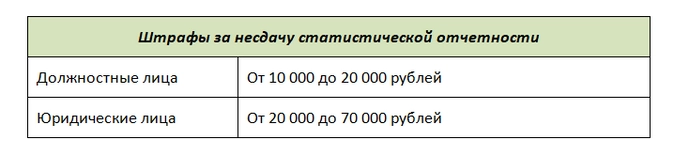

Если нарушите порядок отчетности и предоставите отчет с опозданием, то придется заплатить административный штраф (ст. 13.19 КоАП РФ):

- должностному лицу — от 10 000 до 20 000 рублей;

- юридическому лицу — от 20 000 до 70 000 рублей.

За повторное нарушение штрафы выше: для должностных лиц — от 30 000 до 50 000 рублей, для юрлиц — от 100 000 до 150 000 рублей.

Для сведения: когда и какие отчеты сдавать в Росстат

Как заполнять ПМ-торг

Указания, как заполнить форму ПМ-торг в 2023 году, приведены в приказе № 458. Пошаговая инструкция по заполнению отчета для респондентов:

Шаг 1. Оформляем титульный лист. Обязательно указываем:

- отчетный период — месяц и год;

- название респондента — полное и в скобках краткое (если есть);

- почтовый адрес.

Внизу, в табличной части, прописываем ОКПО компании.

Актуальный образец заполнения ПМ-торг в 2023 году — титульный лист.

Шаг 2. Вносим отчетные сведения. В таблице на втором листе показываем оборот оптовой торговли:

- за отчетный месяц;

- за такой же месяц прошлого года.

В Приказе Минфина № 94н от 31.10.2000 указано, какой счет смотреть по обороту оптовой торговли для статистики, — счет 90.1 «Выручка». Сформируйте оборотно-сальдовую ведомость по этому счету и результат по оптовой торговле отразите в ПМ-торг за отчетный месяц. Обороты малого предприятия покажите в тысячах рублей.

Шаг 3. Подписываем отчет у руководителя или должностного лица, ответственного за подачу статотчетности. Указываем контакты для связи — телефон, электронную почту. Ставим дату заполнения и отправляем в Росстат сведения об обороте оптовой торговли.

Читайте также:

- как заполнить и сдать отчет ПМ (статистика);

- как правильно заполнить отчеты П-4 и П-4 (НЗ).

Об авторе статьи

Задорожнева Александра

Бухгалтер

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Другие статьи автора на gosuchetnik.ru

Вместе с эти материалом часто ищут:

С 21 мая 2021 года действует упрощенный порядок предоставления имущественных и инвестиционных вычетов по НДФЛ. Взаимодействие осуществляется через личный кабинет налогоплательщика.

4 июня 2021

Индексацию окладов силовиков проведу с 01.10.2021 на 3,7%.

3 июня 2021

В рамках проверки госслужащих прокуратуре разрешат удерживать в пользу государства большие суммы денег на счетах, происхождение которых не получается объяснить.

4 июня 2021

Резидентами являются физические лица — граждане РФ и иностранцы, проживающие в России на основании вида на жительство, а также юридические лица, которые созданы в соответствии с российским законодательством. Для чего же лицам, не относящимся к перечисленным, нужна справка нерезидента, как она выглядит и как ее получить?

24 ноября 2022

ПМ-ТОРГ — инструкция по заполнению этой формы пригодится тем, кто обязан отчитываться в статистику по оборотам в оптовой торговле. Каковы периодичность и сроки представления статистической формы? Как вносить данные в таблицу бланка? Алгоритм заполнения ПМ-ТОРГ — в нашем обзоре.

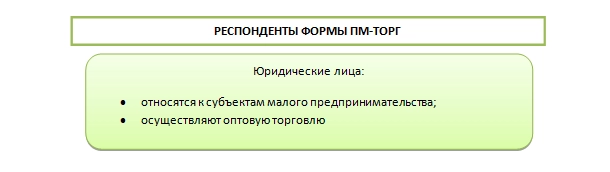

Кто относится к респондентам формы ПМ-ТОРГ

Статистических форм много, но не все необходимо сдавать. По каким формам следует отчитываться каждой организации, лучше узнавать в индивидуальном порядке в своем территориальном органе статистики или на официальном сайте по номеру ИНН, ОГРН или ОКПО. Даже если фирма или ИП относится к респондентам формы, это еще не означает, что сдавать ее обязательно. Также нужно узнавать, кто сдает ПМ-ТОРГ в 2021 году.

Кто является респондентами ПМ-ТОРГ?

Все статистические формы построены по одному образцу и удобны для использования. Все респонденты указаны на титульном листе формы.

Форму ПМ-ТОРГ должны сдавать следующие лица:

ИП и микропредприятия не обязаны сдавать форму ПМ-ТОРГ в 2021 году. Упрощенцы сдают форму на общих основаниях.

Кроме того, обязанность по сдаче формы есть у временно не функционирующих организаций, а также и у организаций-банкротов, по которым идет конкурсное производство. Они сдают нулевую форму, включающую только титульный лист.

Познакомьтесь с нюансами применения ФСБУ 5/2019 «Запасы» на записи вебинара «Клерка».

Сроки и способы представления ПМ-ТОРГ

Сроки сдачи ПМ-ТОРГ в статистику также отражены на титульном листе самой формы. С 1 июня 2021 года сроки сдачи ПМ-ТОРГ в 2021 году изменены. С этой даты срок сдачи ПМ-ТОРГ приходится на 10-й рабочий день после завершения отчетного периода. Отчетным периодом для рассматриваемой статистической формы является месяц. Таким образом, форму представляют ежемесячно. В таблице ниже приведены сроки сдачи ПМ-ТОРГ в 2021 году:

С 2021 года формы статистики сдаются только электронно. Для малых предприятий данная норма начинает действовать с 1 января 2022 года.

Так как форму ПМ-ТОРГ представляют только малые предприятия, можно сказать, что в 2021 году ее сдают как в электронном виде, так и на бумажном носителе. Впрочем, затягивать с переходом на электронный документооборот с государственными органами не стоит, так как он произойдет в любом случае.

Сдают ПМ-ТОРГ в территориальный орган Росстата.

Какой формуляр ПМ-ТОРГ применять

Рассмотрим, какой бланк ПМ-ТОРГ в 2021 году является актуальным.

Бланк ПМ-ТОРГ утвержден приказом Росстата от 24.07.2020 № 410 (в редакции от 30.06.2021).

Скачать бланк и образец заполнения актуальной формы ПМ-ТОРГ вы можете в начале нашей статьи.

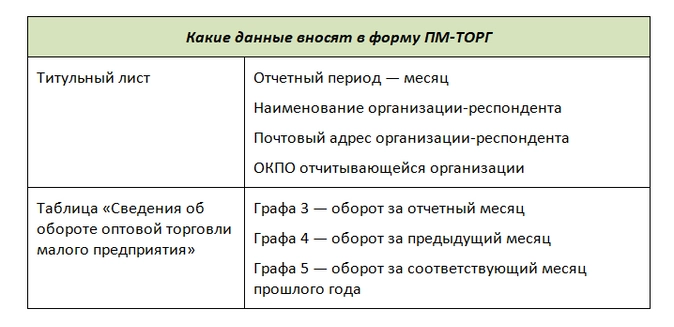

Форма имеет простую структуру и состоит всего из двух листов:

- титульный лист с реквизитами респондента;

- второй лист с табличной частью, в которую включают все основные необходимые сведения за разные отчетные периоды

Посмотрите подробнее, какие данные следует вносить в форму:

Подписывает форму уполномоченный представитель организации. На бумажном варианте ставят печать при ее наличии.

Как видим, в форму вносят лишь один параметр — оборот оптовой торговли за отчетный месяц — и сравнивают его с предшествующим месяцем и аналогичным месяцем предыдущего года.

Форму заполняют в целом по организации без выделения данных обособленных подразделений или филиалов даже при их наличии.

Приведем определение оборота оптовой торговли для заполнения формы ПМ-ТОРГ.

Оборот оптовой торговли — это выручка от реализации товаров, приобретенных ранее на стороне в целях перепродажи юридическим лицам и ИП для профессионального использования.

Один из самых острых вопросов: заполняют ПМ-ТОРГ с НДС или без? В таблицу вносят выручку от продаж в фактических продажных ценах, то есть включающих в себя НДС, торговую наценку, акциз и пр.

Продажи населению — это розничная торговля, поэтому в ПМ-ТОРГ они не отражаются.

Штраф за непредставление статистических данных установлен ст. 13.19 КоАП РФ:

Итоги

Форма ПМ-ТОРГ является ежемесячной. Отчитываются по ней малые предприятия оптовой торговли. В 2021 году можно сдавать ее на бумаге, с 2022 года допустим только электронный вариант.

В форму вносят единственный показатель за несколько периодов — оборот оптовой торговли.

Раздел 4. Оптовая и розничная продажа товаров, оборот

общественного питания

27. Банки, страховые и прочие финансовые и кредитные организации (включая биржи, организации-лизингодатели) данный раздел не заполняют.

28. По строке 17 показывается оборот розничной торговли, который представляет <1> собой выручку от продажи товаров населению для личного потребления или использования в домашнем хозяйстве за наличный расчет или оплаченных по кредитным карточкам, по расчетным чекам банков, по перечислениям со счетов вкладчиков, по поручению физического лица без открытия счета, посредством платежных карт.

В оборот розничной торговли также включаются <1>:

стоимость товаров, проданных по договорам комиссии (поручения или агентским договорам) по моменту продажи в размере полной стоимости товаров, включая вознаграждение;

полная стоимость товаров, проданных в кредит (по моменту отпуска товаров покупателям):

стоимость товаров длительного пользования, проданных по образцам (по времени выписки счета-фактуры или доставки покупателю, независимо от времени фактической оплаты товара покупателем);

стоимость товаров, проданных в порядке электронной торговли (электронная торговля <1> — это продажа товаров по заказам от покупателей, поступивших в интерактивном режиме (ON-LINE), где цена и (или) условия продажи приняты или оговорены по информационно-телекоммуникационной сети Интернет (далее — сеть Интернет), электронной почте и т.п.) по времени выписки счета-фактуры или доставки покупателю, независимо от формы расчета и времени фактической оплаты товара покупателем;

стоимость товаров, проданных по почте; товары высылаются покупателю, который выбирает их по рекламным объявлениям, каталогам, образцам или другим видам рекламы;

стоимость товаров, проданных через торговые автоматы;

полная стоимость лекарственных средств, отпущенных отдельным категориям граждан бесплатно или по льготным рецептам;

полная стоимость товаров, проданных отдельным категориям населения со скидкой (угля, газа в баллонах, древесного топлива и т.п.);

стоимость проданных по подписке печатных изданий (по моменту выписки счета, без учета стоимости доставки);

стоимость упаковки, имеющей продажную цену, не входящую в цену товара; стоимость проданной порожней тары.

Оборот розничной торговли показывается, включая стоимость стеклянной посуды, проданной вместе с товаром (за вычетом стоимости возвращенной населением порожней стеклянной посуды) или принятой в обмен на товар.

Стоимость товаров, отпущенных населению через розничную торговую сеть или через торговые подразделения неторговых организаций в счет задолженности по заработной плате, пенсиям, пособиям и т.п. с последующей оплатой организациям торговли предприятиями, органами социального обеспечения или др., включается в оборот розничной торговли.

Не включаются в оборот розничной торговли <1>:

стоимость товаров, выданных своим работникам в счет оплаты труда;

стоимость проданных товаров, не выдержавших гарантийных сроков службы;

стоимость проездных билетов, талонов на все виды транспорта, лотерейных билетов, телефонных карт, карт экспресс-оплаты услуг связи;

стоимость товаров, отпущенных через розничную торговую сеть юридическим лицам (в том числе и организациям социальной сферы, спецпотребителям и т.п.) и индивидуальным предпринимателям;

стоимость объектов недвижимости.

Организации (комиссионеры, поверенные, агенты), осуществляющие деятельность в интересах другого лица по договорам комиссии, поручения либо агентским договорам, стоимость товаров, проданных населению, отражают по строке 17 в полном объеме. Комитенты, доверители, принципалы, являющиеся собственниками этих товаров, строку 17 не заполняют.

Данные об обороте розничной торговли представляют как организации розничной торговли, так и организации других видов деятельности, если они осуществляют продажу приобретенных на стороне товаров (в том числе полученных в соответствии с договором мены) или товаров собственного производства населению через торговые заведения, находящиеся на их балансе, или с оплатой через свою кассу.

Оборот общественного питания в оборот розничной торговли не включается <1>.

Организации общественного питания по строке 17 отражают стоимость кулинарных изделий и кулинарных полуфабрикатов, а также покупных товаров, которые были проданы через свои объекты розничной торговли (магазины, павильоны, палатки, киоски, торговые автоматы и т.п.). Покупные товары, включенные в меню и проданные в обеденных залах ресторанов, кафе, столовых, закусочных, баров, отражаются по строке 21.

Одним из основных признаков операции, относимой к розничной торговле, является наличие кассового чека (документов строгой отчетности, приравниваемых к чекам).

Оборот розничной торговли приводится в розничных ценах <1> — фактических продажных ценах, включающих торговую наценку, налог на добавленную стоимость и аналогичные обязательные платежи.

29. По строке 18 отражается оборот розничной торговли пищевыми продуктами, включая напитки, и табачными изделиями.

30. Из строки 18 по строке 19 отражается оборот алкогольными напитками и пивом.

31. По строке 20 показывается оборот оптовой торговли <1>, который представляет собой выручку от реализации товаров, приобретенных ранее на стороне, в целях перепродажи юридическим лицам и индивидуальным предпринимателям для профессионального использования (переработки или дальнейшей продажи).

Комиссионеры (поверенные, агенты), осуществляющие деятельность в оптовой торговле в интересах другого лица (комитента, доверителя, принципала) по договорам комиссии (поручения) либо агентским договорам по строке 20 отражают только сумму полученного вознаграждения.

Транспортирование и распределение газа по распределительным сетям газоснабжения среди конечных потребителей (населения, предприятий и т.п.), а также распределение (отпуск) электрической и тепловой энергии по строке 20 не показываются, так как их реализация конечному потребителю (т.е. организациям, использующим их при производстве продукции или в коммунально-бытовых целях) не является оптовой продажей.

Продажа товаров населению относится к обороту розничной торговли и по строке 20 не отражается.

Стоимость лотерейных билетов, телефонных карт, карт экспресс-оплаты услуг связи, топливных карт в оборот оптовой торговли не включается.

Стоимость проданных объектов недвижимости по строке 20 не отражается.

Одним из признаков операции, относимой к оптовой торговле, является наличие счета-фактуры на отгрузку товара.

Данные об обороте оптовой торговли заполняют как организации оптовой торговли, так и других видов деятельности, осуществляющие перепродажу юридическим лицам или индивидуальным предпринимателям товаров, ранее приобретенных на стороне.

Оборот оптовой торговли приводится в фактических продажных ценах, включающих торговую наценку, НДС, акциз, экспортную пошлину, таможенные сборы и аналогичные обязательные платежи. Сумма вознаграждения комиссионеров (поверенных, агентов) отражается по фактической стоимости, включая НДС.

32. По строке 21 показывается оборот общественного питания <1>, который представляет собой выручку от продажи собственной кулинарной продукции (блюд, кулинарных изделий, полуфабрикатов) и покупных товаров без кулинарной обработки (мучных, кондитерских, хлебобулочных изделий, фруктов, алкогольных и безалкогольных напитков) населению для потребления, главным образом, на месте, а также организациям и индивидуальным предпринимателям для организации питания различных контингентов населения.

Данные об обороте общественного питания представляют как организации общественного питания (столовые, кафе, рестораны и т.п.), так и организации других видов деятельности, если они осуществляют продажу собственной кулинарной продукции или покупных товаров без кулинарной обработки для потребления на месте через заведения общественного питания, находящиеся на их балансе.

В оборот общественного питания включаются стоимость собственной кулинарной продукции и покупных товаров без кулинарной обработки, проданных (отпущенных):

работникам организаций с последующим удержанием из заработной платы;

по абонементам, талонам и т.п. в объеме фактической стоимости питания;

организациями общественного питания организациям социальной сферы (школам, больницам, санаториям, домам престарелых и т.п.) в объеме фактической стоимости питания;

на дом по заказам населения;

на рабочие места по заказам организаций и индивидуальных предпринимателей;

транспортным предприятиям в пути следования сухопутного, воздушного, водного транспорта,

для обслуживания приемов, банкетов и т.п.

Стоимость питания пациентов больниц, контингентов, проживающих в детских домах, домах престарелых и т.п., предоставляемого бюджетными учреждениями бесплатно, в оборот общественного питания данного бюджетного учреждения не включается. Если бюджетное учреждение (больница, интернат, дом престарелых, воинская часть и т.д.) заключает договор с коммерческой организацией для организации питания своего контингента, то в форме N МП(микро) данная коммерческая организация заполняет строку 21.

Стоимость питания в учебных учреждениях, в том числе представляемого для отдельных категорий учащихся на льготной основе за счет средств бюджета, включаются в оборот общественного питания в полном объеме <1>.

Оборот общественного питания приводится в фактически продажных ценах, включающих наценку общественного питания, НДС и аналогичные обязательные платежи.

Для эффективной работы торговой точки необходимо анализировать показатели и структуру выручки от реализации. Общий объем проданных товаров в определенном магазине или торговой компании называется товарооборотом. Фиксация показателей розничного и оптового товарооборота и их анализ дает возможность оценить результативность работы магазина и каждого продавца, правильно прогнозировать продажи, определять оптимальный объем закупок.

Что такое товарооборот

Товарооборот – это объем продаж товаров в магазине, торговой или коммерческой компании за отчетный период времени, выраженный в денежном или натуральном измерении. Этим же термином называют процесс обращения готовой продукции, реализуемого сырья и материалов. В структуру валового товарооборота входят все товарные категории, продовольственная и непродовольственная продукция всех видов, сортов и размеров, реализуемая конкретной компанией.

Фиксация объема товаров необходима для бухгалтерского и налогового учета, планирования продаж, принятия важных управленческих решений, разработки инвестиционных проектов.

Для эффективного анализа валовой (общий) товарооборот разбивается на розничный и оптовый товарооборот (если компания реализует продукцию оптом и в розницу). Отдельный анализ розницы и опта необходим для оценки рентабельности различных каналов сбыта, реализации товаров через розничную сеть, дилеров и оптовиков.

Виды товарооборота

Общий объем реализованных товаров разбивается на:

- розничный товарооборот. Розница – это все товары, которые реализуются конечным потребителям через торговые сети, супермаркеты, магазины, рыночные киоски. В эту же категорию включают услуги учреждений здравоохранения, образования, социального обеспечения. Оплата за розничные покупки может осуществляться за наличный или безналичный расчет. Объем розничного товарооборота за определенный период определяется суммой реализованных товаров, независимо от сроков платежа за них (например, для техники или другой продукции, которая продается с рассрочкой платежа);

- оптовый товарооборот. К этой категории относятся товары, которые приобретаются для дальнейшей перепродажи или использования в процессе производства. Оптовые покупки иногда делают и частные лица для личного потребления, при этом продавцы относят эти продажи к опту за счет количества.

Розничный товарооборот, в свою очередь, делится на подгруппы по формам торговли: через стационарные магазины, передвижные точки продаж, интернет, телеканалы. Торговля с помощью каталогов и образцов тоже относится к розничной. По формам обслуживания различают: обычную продажу через прилавок, самообслуживание, доставку курьером или через почтовое отделение. Оплатить розничную покупку можно наличными, банковской картой, денежным сертификатом. При продаже товаров конечному потребителю в кредит или по лизинговому договору общая сумма покупки тоже учитывается в розничном товарообороте торговой фирмы.

Показатели товарооборота

Во всех видах отчетности используются такие основные показатели товарооборота:

- объем товарооборота (в натуральном и денежном выражении). Для получения этой цифры учитывается выручка, полученная от продажи всех товаров за определенный отчетный период;

- структура ассортимента (разбивается по основным товарным группам с указанием объема продаж в рублях и процентах к общему объему реализации). Такой показатель необходимо оценивать для подбора наиболее выгодной ассортиментной политики, которая обеспечивает нормальный уровень прибыли и интерес целевой аудитории к номенклатуре магазина или торговой компании;

- скорость товарооборота, время обращения товарной продукции. Показатель товарооборачиваемости показывает количество дней, за которое реализуется среднее значение товарооборота. Чем быстрее реализуются товары, тем меньше издержки на хранение и выше прибыль. Скорость обращения продукции определяется путем соотношения количества дней в месяце, квартале и другом отчетном периоде к объему товарооборачиваемости за это же время;

- ритмичность продаж. Это равномерность объема продаж, без резких падений и повышений. Для эффективности работы торговой точки очень важно четкое понимание того, сколько продукции необходимо иметь в наличии каждый день (а также предусматривать страховой запас товаров на складе). Резкие незапланированные скачки спроса также могут негативно отразиться на имидже магазина (например, потенциальный покупатель хотел приобрести товар, а его нет в наличии, он остается недоволен и уходит в другой магазин). Падение спроса снижает прибыльность торговой точки.

Могут использоваться такие показатели, как товарооборот на каждого продавца (например, для оценки эффективности работы сотрудника магазина).

Анализ показателей товарооборота

Для чего нужно анализировать показатели товарооборота:

- оценка результативности работы торговой точки. Проводится качественный и количественный анализ объема продаж, ассортиментной структуры, рентабельности каждой точки продаж. Прибыль рассчитывается путем вычитания всех издержек из валовой выручки от реализации. В затраты входят: себестоимость продукции или стоимость закупки готовых товаров, заработная плата управленцев, продавцов и обслуживающего персонала, аренда торговой точки, коммунальные платежи, расходы на рекламу и пр. Чистую прибыль получают после вычета всех налогов с прибыли. Оценка рентабельности магазина необходима для грамотного подбора ассортимента, ценовой политики, разработки и проведения маркетинговых мероприятий;

- оценка выполнения запланированных объемов реализации. При выявлении резкого снижения спроса и выручки необходимо разбираться, что именно стало причиной низких продаж и устранять причину за минимальные сроки;

- формирование оптимального размера товарных запасов, с учетом скорости обращения товарной продукции, сезонных колебаний, времени доставки. Производственные компании с учетом данных анализа товарооборота планируют количество и виды товаров, которые нужно изготавливать. Анализируя скорость обращения товаров за отчетный период, менеджеры по закупкам определяют оптимальный объем складских запасов по разным товарным категориям. Учет показателей товарооборачиваемости дает возможность обеспечить постоянное наличие необходимых товаров и не перегружать склад невостребованными позициями. Этот анализ особенно важен для скоропортящихся товаров, продукции, требующей специальных условий транспортировки и хранения.

Анализ делается за разные периоды (неделя, месяц, квартал, полгода, год). Сравниваются различные периоды в рамках одного года – для выявления сезонных колебаний, показателей активности покупателей в разное время года.

Также проводится сравнительный анализ текущих показателей с показателями прошедшего года, нескольких лет (для выявления динамики и тенденций спроса по разным товарным категориям). Динамика определяется путем соотношения текущего показателя к показателю прошлого периода. Если в текущем периоде цены изменились, то при сравнении необходимо проводить индексацию – чтобы определить фактические показатели продаж. Индексация цен дает возможность понять реальный прирост (или падение) объемов реализации продукции.

Пример анализа товарооборота производственной компании

Производственное предприятие ABC изготавливает офисную мебель эконом-класса. Каждый месяц компания производит 100 компьютерных столов по 10 000 рублей (усредненная цена), 500 стульев по 2000 рублей (усредненная цена), 100 шкафов для документов по 4000 рублей (усредненная цена). В среднем, за месяц предприятие ABC реализует 90 столов, 450 стульев, 90 шкафов, получая выручку в размере 2 160 000 рублей (90*10 000 + 450*2000 + 90*4000 = 2 160 000).

Большая часть продукция реализуется через партнера – оптовую компанию, которая продает офисную мебель в своих розничных магазинах. Остальной объем продается государственным учреждениям и организациям, но эти продажи неритмичны и их трудно прогнозировать. Уровень рентабельности продукции составляет около 30 % (в среднем, 648 000 рублей).

Руководство мебельного предприятия хочет увеличить продажи своей продукции, т. к. производственные мощности недозагружены и даже при средней загрузке на складе накапливается определенное количество готовой мебели. Партнерская компания не может обеспечить реализацию всей произведенной продукции (проводился сравнительный анализ динамики продаж за два года уровень объемов реализации через оптовую компанию остается примерно одинаковым по всем периодам). Поэтому принято решение заключить дилерские договора в нескольких регионах, распределив весь объем произведенных изделий между представителями, обязывая их продавать определенное количество мебели каждый месяц. Оптовой компании, которая в данное время является одним из самых крупных покупателей, будет предложено представительство в своем регионе, при этом фирма получает приоритет в поставках и отсрочки платежа. Таким образом, даже с учетом отсрочки оплаты компания сможет получать больше прибыли за счет реализации всей произведенной продукции и снижения производственной себестоимости. То есть, реализуя всю мебель, производитель получит выручку 2 400 000 рублей и прибыль 750 000 рублей. Предприятие также может наращивать производственные мощности, расширять ассортимент.