Величина объема продаж – ключевой показатель успешности бизнеса, поскольку изменение его значения определяет доход предприятия от реализации товаров и услуг и позволяет оценить эффективность выбранной бизнес- и маркетинговой стратегии, изменение спроса на конкретный товар или услугу, а также качество работы сотрудников коммерческого отдела.

Что показывает и включает в себя объем продаж

Простыми словами объем продаж аналогичен выручке предприятия, поскольку отражает количественную реализацию продуктов компании, выраженную в актуальных денежных единицах или величине исчисления реализованного продукта (штуки, килограммы, часы и т. п.). При этом вариант расчета выбирают в зависимости от сферы деятельности предприятия, специфики ведения бизнеса и необходимости для утвержденной управляющим составом отчетности. Сведения об объемах продаж получают из финансовых отчетных документов – первичной документации и данных управленческого учета. Причем выбор эквивалента зависит от специфики проведения промежуточного или планового анализа деятельности компании, которая может определяться в зависимости от целей и задач конкретного исследования:

- финансовая – подразумевает учет всех денежных поступлений на счет организации и становится стартовой точкой для расчета прибыли бизнеса, его маржинальности и других показателей;

- количественная – выражается в актуальных единицах реализации товара или услуги и помогает определить рост или снижение спроса на продукцию компании в целом или на отдельную товарную категорию, а также позволяет оценить результаты работы коммерческого отдела в расчете плановых показателей.

Величина объема продаж определяет качество выбранной стратегии развития бизнеса на рынке товаров и услуг, а своевременное отслеживание ее изменения позволяет скорректировать существующую концепцию и предотвратить убыточный период в деятельности компании. Кроме того, расчет планового и фактического объема выручки необходим для разработки и изменения ценовой политики компании, эффективности запущенных маркетинговых акций, коммуникационной стратегии и взаимодействия сотрудников с клиентами компании. Кроме того, анализ изменения объема продаж во многих случаях оценивает работу структурных подразделений предприятия – маркетингового, коммерческого, планово-экономического и т. д.

При расчете объема продаж важно иметь в виду, что он равен общей выручке предприятия: то есть включает в себя все денежные поступления на счет компании, учитывая и товары и услуги, предоставленные в кредит. Оценка показателя необходима не только для анализа долгосрочных результатов и определения стоимости бизнеса, но также и для решения краткосрочных задач: например, эффективность запуска новой товарной категории, работа отдельной точки продаж, изменение товарооборота в зависимости от сезонности, внутренних и внешних экономических и других факторов и т. п. Такой анализ дает возможность корректировки не только позиционирования бренда на рынке, но и внутренних перестановок в компании – изменение ассортимента реализуемой продукции, сокращение или расширение штата сотрудников, обновление внутренней коммуникации для ускорения совершения сделки и др.

Виды объемов продаж

В зависимости от задач отдельного экономического анализа выбирают расчет нужного показателя объема продаж, который определяется исходя из общей выручки компании в течение выбранного временного промежутка. При этом для оценки важно учитывать тот период времени, который соответствует основной деятельности компании и наиболее полно отражает изменение выручки с учетом специфики бизнеса:

- валовый – включает в себя весь доход от реализации товаров и услуг предприятия, при этом финансовый показатель не учитывает предоставленные скидки, возвраты товаров, налоги, дебиторскую задолженность и другие расходы компании;

- чистый – выручка предприятия, полученная за отчетный период, с учетом вычета скидок, возвратов и других расходов на реализацию товара или услуги;

- целевой – показатель, который рассчитывается в рамках планирования соответствующим подразделением организации результатов при экономическом анализе компании;

- критический – аналогичен точке безубыточности и определяет тот минимальный объем выручки предприятия, при котором оно может работать без убытков и свести разницу доходов и расходов в ноль.

Каждый из показателей должен быть рассчитан для отдельного предприятия в соответствии с краткосрочными и глобальными целями развития и особенностями товарооборота, чтобы наиболее полно отразить текущее положение компании на рынке и спрогнозировать количественные и качественные изменения в схеме ведения бизнеса. Так, например, валовый объем учитывают при необходимости отслеживания изменения спроса на продукт или отдельную группу товаров или услуг. Чистый объем продаж при этом может указывать на эффективность применения отдельных маркетинговых акций и специальных предложений, процент отбраковки товара, зависимость спроса от внешних факторов и т. д.

Формулы расчета объема продаж

Начинающие предприниматели часто стремятся узнать уровень выручки компаний-конкурентов, однако в рамках оценки объемов продаж с целью анализа собственного бизнеса этот критерий неинформативен. При расчете показателя объема продаж следует иметь в виду, что эта величина не имеет какого-либо фиксированного или критического значения и уровень нормы определяется только финансовым подразделением конкретной организации с учетом текущих начальных условий. Так, например, плановый объем продаж производственного предприятия будет зависеть не только от ассортимента продукции, сезонности спроса, внедренных маркетинговых выбранных инструментов, но также необходимо учитывать производственные расходы, амортизацию здания, налоги, реализацию продукции с отсрочкой платежа и прочие факторы.

Обычно валовую выручку компании указывают в открытых финансовых отчетах, доступ к которым может получить любой человек, даже не будучи сотрудником данной организации. Однако знание этого показателя само по себе не может давать информацию об эффективности товарооборота и прибыльности предприятия. Для полноценного анализа необходимо рассчитывать чистый объем продаж по формуле, данные для которой берут из бухгалтерской отчетности:

Объем продаж = (П + УПЗ) / (Цед — Пред),

где П – прибыль,

УПЗ – условно-постоянные затраты,

Цед – стоимость единицы товара,

Пред – переменные расходы на единицу товара.

Здесь в качестве условно-постоянных затрат понимают налоги, расходы на производство и реализацию товара или услуги, амортизацию здания, арендную плату и прочие отчисления. Эти расходы считаются фиксированными в первую очередь по отношению к переменным расходам на единицу товара. Последние могут меняться с корректировкой объема выпускаемой продукции, стоимости расходных материалов и т. д.

В некоторых случаях требуется конкретизация формулы с учетом показаний из отчета о прибылях и убытках:

Объем продаж = (EBIT + УПЗ) / (Цед — Пред),

где EBIT означает прибыль предприятия до уплаты налогов и прочих вычетов.

Пример расчета

На примере производства керамики можно рассмотреть расчет объема продаж:

| Показатели | Данные из отчетов (руб.) |

| Прибыль | 12 млн |

| Условно-постоянные затраты | 700 тыс. |

| Цена за единицу продукции | 500 |

| Переменные расходы для единицы продукции | 100 |

Таким образом, объем выручки будет рассчитан по формуле:

ОП = (П + УПЗ) / (Цед — Пред) = (12 000 000 + 700 000) / (500 — 100) = 31 750 (единиц продукции).

Часто используемый показатель в экономическом анализе – целевой объем продаж, его рассчитывают по формуле, которая учитывает маржинальную прибыль компании (МП). Она соответствует разнице выручки от реализации товаров или услуг и затрат на их реализацию. В этом случае:

ОП = (EBIT + УПЗ) / МП.

Эффективность товарооборота определяется благодаря расчету чистого объема продаж – выручки предприятия за минусом выплат:

Чистый объем продаж = (ЧП * 100 %) / (ОП — отчисления),

где ЧП – чистая прибыль, ОП – валовый объем продаж, а под отчислениями понимают все возвраты товаров, предоставленные скидки и прочие расходы.

Работа планово-экономического отдела и утверждение долгосрочных финансовых целей предприятия подразумевают также расчет среднего объема продаж, на который ориентируются сотрудники финансового, маркетингового и коммерческого подразделения при выстраивании стратегии развития бизнеса.

Анализ показателя

Расчет объема продаж сам по себе не может принести компании достаточно пользы – необходимо оценивать его изменения в соответствии со сменой внешних или внутренних условий. Поскольку величина выручки не характеризует действия компаний-конкурентов, анализировать объем продаж необходимо относительно собственных учетных периодов, утвержденных руководством компании. При этом за основу могут быть взяты ежемесячные, квартальные или годовые финансовые отчеты – расчет показателя зависит от текущих потребностей экономического анализа предприятия при постановке целей или задач или корректировке стратегии развития.

Оценка объемов продаж должна выполняться в соответствии с четкой последовательностью:

- сбор необходимых данных из бухгалтерской и экономической отчетности;

- выявление критериев, относительно которых будет произведен анализ (критерии выбираются в зависимости от первоначальных целей анализа эффективности товарооборота);

- выбор методики анализа и оценка полученных данных;

- выявление критических значений и влияющих на них факторов.

Анализ показателя объема выручки обычно объединяет несколько структурных подразделений и может быть как заранее запланированным (например, при завершении отчетного периода), так и спонтанным (при резком снижении выручки предприятия). Конкретная методика оценки на третьем этапе выбирается в соответствии с причинами проводимого анализа – контроль достижения плановых значений, необходимость пересмотра ценовой политики, снижение актуальности отдельной группы товаров или услуг, потребность выделения ключевых позиций среди ассортимента продукции, сомнения в квалификации менеджеров по продажам и т. д.

Виды анализа

Как правило, методы анализа объема продаж применяются комплексно, но для ряда ситуаций возможно также индивидуальное использование отдельных методик:

- плановый – вид анализа, при котором определяется подходящий для индивидуальных условий временной промежуток и рассчитывается плановый объем продаж. Изначальное планирование и дальнейшее отслеживание достижения плановых показателей определяют прибыльность бизнеса;

- контрольный – необходим для сравнения плановых и фактических показателей выручки и корректировки на их основе выбранной стратегии продвижения продукта и коммуникации с потребителем;

- критический – позволяет рассчитать точку безубыточности ведения торговой деятельности и спрогнозировать действия по развитию продаж;

- структурный – применяется при необходимости выявления отдельных продуктов или категорий товаров и услуг, показатели выручки по которым являются слабой позицией. Такой вид анализа нужен для своевременного выявления критических значений и обновления ассортимента продукции, а также для утверждения ключевых товаров в соответствии с маржинальностью;

- анализ динамики – обязательный вид анализа для определения развития бизнеса и вектора движения компании. В этом случае происходит сравнение текущего объема продаж с показателями за предыдущие отчетные периоды. При выявлении отрицательной динамики производят пересмотр выбранных стратегий ведения бизнеса;

- факторный – представляет собой выявление факторов, влияющих на изменение объема реализации с целью усиления или изменения текущей тактики.

Методы анализа

В рамках выбранного вида анализа выбирают конкретную методику оценки результатов, опираясь на полученные данные о выручке, прибыли и расходах компании:

- АВС-метод – основывается на принципе Парето (20 % усилий дают 80 % эффективности) и выявляет тот товар, который приносит наибольший доход предприятию. Таким образом можно определить влияние отдельной категории на общий показатель реализации и выявить те позиции, которые отличаются низким спросом, с целью их выведения из производства или участия в последующем маркетинговом продвижении;

- KPI – методика анализа, основанная на определении ключевых параметров эффективности, которые определяются с учетом специфики отдельного бизнеса. Обычно такой метод применяют при исследовании динамики продаж в привязке к работе персонала компании. При этом в качестве критериев могут быть взяты величина среднего чека, конверсия, процент возврата товара и прочие моменты, которые позволяют оценить коммуникацию и предоставление услуги клиенту;

- SWOT-анализ – помогает в оценке сильных и слабых сторон продукции и предоставляемой услуги, а следовательно, и выявить возможные точки роста, в соответствии с которыми будет произведен пересмотр стратегии развития компании.

Дополнительно к перечисленным методикам руководители компаний выбирают и другие методы анализа, направленные на подробную оценку полученных результатов и выявление критических параметров. Например, анализ утвержденной коммуникационной стратегии, распределения обязанностей внутри коммерческого отдела, внедренных маркетинговых инструментов, актуальности информации для целевой аудитории, позиционирования бренда на рынке и т. д. Таким образом, анализ ассортимента, квалификации сотрудников и актуальности маркетинговых акций не являются достаточными сами по себе и должны выполняться в комплексе для разработки стратегии положительной динамики продаж. Однако в некоторых случаях увеличение количества сделок и реализации продукции не ведет к росту объема продаж за счет снижения цены единицы товара. Еще один нюанс анализа объема продаж предприятия заключается в том, что, несмотря на неактуальность оценки конкурентов в расчете выручки, эти показатели учитываются при рассмотрении вопроса о доли рынка.

Причины снижения объемов продаж

Снижение объема продаж является значимым критерием планового функционирования бизнеса и требует выявления ошибок и пересмотра выбранной стратегии в части критических значений.

- Ошибки при планировании

Неверное определение плановых показателей искажает полученные результаты и дает неточные данные при оценке текущей деятельности.

- Ошибки в маркетинговой стратегии

Неверно разработанная маркетинговая стратегия, неправильно выбранный сегмент целевой аудитории и способы позиционирования бренда и отдельных продуктов на рынке часто ведут к снижению спроса на товар или услугу, а значит, и понижению показателя объема выручки. Отрицательная динамика продаж может наблюдаться также при выборе недостаточного количества маркетинговых инструментов и минимальном информировании потребителей. Кроме того, даже при корректном выборе маркетинговой стратегии и запуске актуальных рекламных акций отсутствие детальной проработки отдельных специальных предложений может привести к снижению объема реализации за счет установления критического уровня скидок на товар или услугу.

- Ошибки коммерческого отдела

Отсутствие мотивации в заключении сделки, нарушение коммуникационной стратегии, недостаточная квалификация менеджеров по работе с клиентами могут стать причиной снижения объема продаж за счет увеличения времени обработки единичного заказа или отсутствия вовлеченности в диалог с клиентом, что ведет к уменьшению процента прохождения по воронке продаж.

- Ошибки ценовой политики

Выбор неверной ценовой политики или некорректное позиционирование отдельных ценовых категорий товара не меняют спрос потребителя на данную товарную группу, но снижают процент покупок в конкретной компании и увеличивают долю рынка конкурентов. В связи с этим важно проводить мониторинг рынка и устанавливать конкурентоспособные цены на продукцию. Причем неоправданно низкая цена также может способствовать снижению объема реализации за счет появления недоверия к компании.

- Негативное влияние внешних факторов

На динамику продаж также влияют и внешние факторы, которые никак не зависят от внутренней деятельности компании. Например, снижение трафика вблизи торговой точки, мировые экономические и политические кризисы, введение санкций и т. д.

Расчет и своевременный анализ объема продаж важен как на начальном этапе развития бизнеса, так и для крупных предприятий с фундаментальной долей рынка. Его изменение помогает выбрать нужную тактику продвижения, определить сильные и слабые стороны компании и реализуемой продукции и скорректировать существующую стратегию для достижения положительной динамики продаж. Кроме того, оценка показателя и приведших к такому значению внешних и внутренних факторов выявляет потенциальные точки роста и дает возможность продвижения компании на рынке. Для достижения эффективных результатов рекомендуется проводить промежуточную оценку объема продаж раз в месяц и сверять полученные данные с плановыми значениями показателя, рассчитанные с учетом специфики, сезонности и сферы бизнеса.

Из чего состоит цена товара?

Цена товара складывается из двух компонентов: себестоимость и наценка.

Актуально это как для производителей и дистрибьюторов, так и для ритейла, то есть розничной торговли. Каждое звено этой цепочки закладывает в цену свою себестоимость единицы товара и собственную наценку.

Рассмотрим каждый из этих составляющих цены отдельно.

Себестоимость

Себестоимость – это затраты на приобретение или производство самого товара.

Себестоимость в свою очередь складывается из следующих затрат:

-

Прямые – издержки производства: сырьё, заработная плата работников; для ритейла: на приобретение товара;

-

Косвенные – не относящиеся напрямую к производству или закупке товаров, делятся на два типа:

-

Условно-постоянные – объём постоянных затрат, не зависящих от объёма производства или реализации: амортизация производства, заработная плата для административного персонала, издержки на аренду помещения. Условно-постоянные расходы чаще всего подвергаются оптимизации для снижения себестоимости.

-

Частично-переменные – затраты, возрастающие соответственно объему производства или реализации товара: издержки на грузоперевозки, аренду дополнительных складских помещений, оплата труда на вспомогательные операции.

-

Для расчёта себестоимости существует несколько формул расчёта себестоимости.

Формула полной себестоимости

Формула полной себестоимости позволяет оценить предстоящие расходы на единицу товара.

Полная себестоимость продукции = затраты на производство или приобретение товара + расходы на реализацию товара

В расходы на реализацию товара для магазина входят, например:

-

заработная плата продавца, кассира;

-

арендная плата за помещение, в котором располагается магазин;

-

коммунальные платежи.

Себестоимость реализованной продукции

Эта формула будет более актуальной для торговой отрасли, так как рассчитывает стоимость реализации товаров.

Себестоимость реализованной продукции = полная себестоимость + себестоимость непроданной продукции

В рознице непроданной продукцией будут считаться товары, не реализованные за отчётный период. Стоимость их приобретения переходит в разряд издержек, тем самым повышая себестоимость реализованной продукции для продавца.

Затраты для разных предприятий будут разными, но мы можем привести основные из них, ложащиеся в себестоимость:

-

Затраты на производство;

-

Коммунальные платежи;

-

Амортизация (отчисления на замену оборудования);

-

Заработная плата основного персонала;

-

Заработная плата административного персонала;

-

Страховые отчисления от заработной платы;

-

Расходы на реализацию товара;

-

Логистические расходы.

Наценка

Важно понимать, что наценка и прибыль это не одно и то же, ведь в наценку тоже закладываются издержки, связанные с продажей товара.

Существует два основных вида розничной наценки для торговли:

-

Базовая – наценка, которую добавляет к себестоимости дистрибьютор или розничный продавец к стоимости 1 единицы товара.

-

Дополнительная – наценка к цене товара при возникновении дополнительных требований от покупателя. Может выражаться в расширенной гарантии на товар, расширенной комплектации и дополнительных услуг к товару, например, доставка.

В наценку на товар в рознице закладываются следующее:

-

Расходы на доставку продукции;

-

НДС;

-

Расходы на реализацию товара;

-

Прибыль.

Наценки

Определение наценки на товар

Перед расчётом наценки необходимо провести несколько действий для анализа рынка и места товара на рынке:

-

Расчёт себестоимости;

-

Нахождение пороговой цены;

-

Анализ рынка сбыта;

-

Поиск отличительных качеств товара.

Расчёт наценки

После проведения указанных выше действий, можно приступать к расчёту наценки.

Первый способ – сложение стоимости поставки товара, стоимости реализации товара и желаемой прибыли. Данный способ очень прост в реализации, но имеет несколько фундаментальных проблем: он не позволяет точно предугадать прибыль с продажи партии товара, так как нет возможности учитывать перемены на рынке. Из этого могут вытекать как недополучение прибыли при общем росте рынка, так и недостаточная реализация товара из-за общего падения цен на рынке.

Для определения стратегии развития компании и сравнения собственных наценок со средними рыночными в вашей отрасли можно вычислить долю наценки в цене товара с помощью следующей формулы:

((Цена — Себестоимость) / Себестоимость) * 100%

Второй способ – расчёт наценки с помощью метода безубыточности. Метод позволяет рассчитать минимальную наценку, при которой предприятие не будет терпеть убытки. Считается она следующим образом:

((Планируемая выручка / Издержки) — 1) * 100%

Например, ожидается выручка в 1 миллион, а издержки составляют 250 тысяч, тогда мы можем определить, что необходимая минимальная наценка на товар составляет ((100 / 25) — 1) * 100%, что равно 400%. В зависимости от ситуации на рынке, может понадобиться повышение ставки наценки, но теперь точно известно, ниже какого коэффициента не стоит опускаться, если нужно достичь планируемой суммы прибыли.

Стратегии ценообразования

Для предпринимателя, работающего в сфере розничной торговли, может возникнуть вопрос: каким образом установить цены на свои товары так, чтобы обеспечить достаточную прибыль и регулярность объёмов продаж?

На конечную цену товара влияют:

-

Цена покупки у поставщика;

-

Стоимость доставки;

-

Операционные расходы на содержание магазина;

-

Способ реализации;

-

Сезонность спроса на товар;

-

Конкуренция.

Давайте разберемся с каждым фактором, который влияет на расчёт цены на товары.

Сезонный или постоянный спрос на товары

Сезонными называются товары, спрос на которые растёт в определённые периоды времени – сезоны. К таким товарам относится, к примеру, школьная форма, письменные принадлежности, школьные учебники, ёлки и ёлочные игрушки.

Соответственно увеличенному спросу стоит увеличить наценку на востребованные в этот период товары.

Сезонным товарам свойственны короткие сроки реализации при высоком спросе. При неправильном расчете объемов сбыта и конечной стоимости для покупателя вы можете остаться со значительным количеством товаров после окончания сезона.

Для определения стоимости реализации сезонных товаров можно ориентироваться на цену поставщика, количество конкурентов, возможное изменение спроса, связанное с общей экономической ситуацией. А для достижения максимальной прибыли ориентируйтесь на средние рыночные цены данных товаров и на цены аналогичных товаров у конкурентов.

Способ реализации

Размер наценки зависит также от способа реализации товара. Офлайн-торговля более затратная, так как требует расходов на аренду торгового и складского помещения, доставку товара до склада или магазина, зарплату продавцов.

Уже давно онлайн-торговля стала для нас обыденностью, ведь к хорошему быстро привыкаешь: экономия времени и средств как для покупателя, так и для продавца.

На ценообразование в случае онлайн-торговли намного сильнее влияет конкуренция, ведь клиенту намного легче перейти на другой сайт, чем сходить в другой магазин. Таким образом, в онлайн- торговле стоит уделить больше времени и средств на улучшение сервиса: удобный сайт, платежи, быстрая обработка заказа, скорость и удобство доставки товаров.

Конкурировать по ценам с крупными магазинами получится вряд ли: оборот у них больше, и они могут позволить себе снизить цены не сильно теряя в прибыли. Малому розничному бизнесу рекомендуется конкурировать с гигантами рынка на других фронтах – уникальные предложения и качество сервиса.

Местоположение

Для офлайновых магазинов важна локация. От неё зависят два фактора: посещаемость, то есть доступность для покупателя, и конкуренция, то есть наличие в ближайшей доступности магазинов с аналогичными товарами.

Магазин можно позиционировать двумя способами: либо в нём продаются редкие товары, за которыми конечный потребитель может и съездить именно к вам, либо в магазине товары общего характера, нужные каждому в повседневности. В втором случае лучше развивать сеть торговых точек. Тогда снижаются административные расходы, что в свою очередь увеличивает уровень рентабельности.

Если в определённом районе ваш магазин не имеет прямых конкурентов, то есть возможность поднять цены выше средних по рынку, ведь у конечных покупателей нет удобных альтернатив поблизости. Однако, с повышением наценок следует быть осторожными: в один момент для большинства покупателей станет выгоднее пройти или проехать подальше, чем отовариться у вас.

Если местность у вас конкурентная, то есть рядом находятся ваши прямые конкуренты, то есть два способа привлечь к себе покупателей: установить цены ниже, чем у конкурентов или создать уникальное предложение. К примеру, вместо обычного хлеба привозить товары из местной пекарни или предложить покупателям фермерские товары вместо тех, что поступают во все сетевые магазины от комбинатов или заводов.

Конкуренты

Уровень конкурентности также играет роль в ценообразовании. На малоконкурентоном рынке с эксклюзивным товаром размер торговой наценки практически не ограничен. Цена товара зависит только от покупательского спроса.

На высококонкурентном рынке наценка будет невысокой,, но есть стабильно высокий спрос на данный продукт. Подытожим то, что мы говорили о конкурентах ранее:

Для розничной торговли есть два способа завоевать свою долю рынка и переманить покупателей из других магазинов:

-

Снижение цен; акции, распродажи

-

Уникальные предложения.качество товара

-

Сервис (доставка под заказ)

Какую наценку на какие товары установить в розничном магазине?

Устанавливайте наценку грамотно, создайте у себя в магазине хотя бы три категории товаров.

Первая категория товаров – самая рентабельная и популярная продукция, это ваш флагман и основной источник дохода. Наценку на такие товары необходимо устанавливать таким образом, что их средняя цена была такой же, как у конкурентов.

Вторая категория – товары низкой ценовой категории, они помогут покупателю не уйти без покупки из магазина, если ему не будет хватать денег на ваши флагманские товары. Такие товары необходимо снабжать низкой наценкой для достижения большего оборота.

Третья категория – очень дорогие товары.Они выполняют несколько функций:

-

витринная – такие товары очень выгодно выставлять напоказ в витринах или на самых видных местах в магазине, так как они привлекают посетителей (кто-то может зайти просто посмотреть, а в итоге и купить товар подешевле);

-

психологическая – в сравнении с очень дорогими товарами, цены на ваши основные будут казаться очень даже выгодными.

На товары данной ценовой категории тоже могут найтись свои покупатели, но почти наверняка они не будут приносить доход, сравнимый с товарами из других двух категорий.

Как упростить расчет цены в розничной торговле?

Работу вашего бизнеса упростит товароучетная программа, в которой есть функция автоматического назначения цен.

Например, товароучетная программа Лайтбокс может сама рассчитывать розничную цену при оприходовании товара. Для этого задайте товару (или группе товаров) один раз фиксированную цену или наценку, и в дальнейшем программа сама будет производить расчет от цены закупки. Переоценка по итогам инвентаризации тоже проходит автоматически.

Какие плюсы еще вы получаете от использования программ для товарного учёта?

-

Контроль остатков. Программа фиксирует любое движение товара: приход, продажу, списание, перемещение. Поэтому вы видите фактическое количество остаток в каждой торговой точке.

-

Грамотное планирование закупок товаров. Программа формирует отчеты, в которых вы увидите сколько и каких товаров было продано за неделю, месяц, сезон и т.д. Такая аналитика позволяет планировать объемы покупаемого товара и не переплачивать за ненужные поставки, которые потом просто лежат на складе.

-

Быстрое проведение инвентаризации. Обычно инвентаризацию проводят редко из-за сложностей в ее организации ─ надо свести остатки в учете, максимально распродать товары, чтобы потратить меньше времени, остановить торговлю или выводить сотрудников в ночное время.

С программой складского учета проводить ревизии проще ─ вы просто выгружаете акт для инвентаризации по группам и сверяете его с товарами в магазине. Это не занимает много времени, не требует закрытия магазина., поэтому проводить проверки можно хоть каждый день. Акты на списание и оформление пересортицы в товароучетном сервисе составляются автоматически. -

Сокращение количества краж со стороны работников. Когда учет ведется «на коленке», недобросовестному сотруднику всегда есть чем поживиться. Неучтенный товар легко забрать с собой и перепродать. С программой для складского учета все оприходования, перемещения и продажи будут отражены в программе, поэтому риск мошенничества со стороны сотрудников исключен.

Подобрать товароучетную программу для вашей торговли

Дата публикации: 04.10.2021

Анализ продаж – это понятная менеджерам «старой школы» интерпретация и смысловое наполнение модного выражения – «маркетинг, основанный на данных». Этот инструмент и двадцать и сто лет назад давал информацию для размышления и принятия решений управленцам в отношении выбранной стратегии, методов продвижения, качестве товара, эффективности продавцов и др. Современный инструментарий и вычислительные мощности позволяют делать невероятные по сложности и глубине исследования, что потенциально выводит анализ продаж на качественно новый уровень.

Но для начала разберемся с простыми вещами.

Что является предметом анализ продаж

Предметом для этого вида анализа могут быть следующие данные:

- количество сделок;

- объем продаж в натуральном выражении;

- объем продаж в денежном выражении;

- количество sales-менеджеров;

- маркетинговые бюджеты;

- статистика контактов с клиентами, «воронка продаж»;

- складские остатки.

Данные для анализа нужны не только на момент создания отчета, но и за прошлые периоды, соответствующие отчетному. Чем больше данных, тем больше можно произвести с ними манипуляций и получить подтверждение или опровержение своих гипотез. Поэтому стоит собирать следующие данные:

- помесячно, поквартально, ежегодно;

- по продуктам;

- по географическим регионам / рынкам;

- по подразделениям / sale-менеджерам.

Современные учетно-аналитические системы, такие как «1С:ERP Управление предприятием», предусматривают возможность регистрировать для каждой операции (сделки, продажи) признаки, на основе которых в последствии будет произведена сегментация данных. Например, заполняя в системе данные по сделке, мы указываем не только сумму, состав и объем заказа, цены, но и регион, подразделение, конкретного менеджера по продажам, осуществившего сделку. Кроме того, автоматически фиксируется дата и время регистрации сделки, а позже при анализе та сделка будет отнесена на конкретную дату, регион, подразделение и т.д.

Как анализировать динамику и структуру продаж

Проанализировать выручку – первая мысль, которая приходит в голову в контексте продаж: если выручка растет – растут продажи.

Анализ выручки

Анализ выручки в первом приближении – это констатация факта – выросла она или нет? Для этого выручку за отчетный период сравнивают, во-первых, с таким же показателем за предыдущий период, а во-вторых, с выручкой за аналогичный период прошлого года (см. таблицу 1).

Попробую построить сквозной пример для этой статьи. Возьмем условную фабрику «Петрушкин Двор» по производству игрушек с ассортиментом из трех видов зверьков из меха: мишки, мышки и шалунишки.

Таблица 1. Анализ выручки за июнь 2020 года

|

Май |

Июнь |

Рост за |

Прирост, % |

Июнь |

Прирост, % |

|

|

Выручка, |

20 000 |

21 500 |

1 500 |

7,5% |

19 500 |

10,3% |

|

в т.ч.: |

||||||

|

мишки |

5 000 |

8 500 |

3 500 |

70,0% |

5 500 |

54,5% |

|

мышки |

10 000 |

8 000 |

-2 000 |

-20,0% |

9 000 |

-11,1% |

|

шалунишки |

5 000 |

5 000 |

0,0% |

5 000 |

0,0% |

Как видно из таблицы, в июне выручка выросла на 1,5 млн рублей или на 7,5% относительно выручи за май. При этом, по сравнению с июнем прошлого года, выручка выросла на 10,3%. Что дает нам эта информация?

- Мы видим, выручка выросла – это позитивный фактор, но быть может это связано с сезонностью?

- Сезонность, скорее всего, не причем, так как выручка выросла и относительно аналогичного периода в прошлом году.

Чтобы убедиться в устойчивости тенденции роста выручки, следует проанализировать несколько периодов подряд. Можно анализировать помесячно, но я в своей практике с таким не сталкивался. Данные за месяц могут сильно отклоняться по случайным причинам или в результате действия факторов сезонности, тогда как годовые отклоняются из-за ошибок в планировании и управлении в целом или из-за динамики рынка в целом. Поэтому анализ тенденции продемонстрирую на данных за пять лет по годам (таблица 2).

Таблица 2. Анализ выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за |

CAGR |

|

|

Выручка, |

120 000 |

130 000 |

140 000 |

150 000 |

160 000 |

170 000 |

41,7% |

7,2% |

|

в т.ч.: |

||||||||

|

мишки |

50 000 |

62 000 |

72 000 |

85 000 |

95 000 |

105 000 |

110,0% |

16,0% |

|

мышки |

50 000 |

49 000 |

48 000 |

47 000 |

46 000 |

45 000 |

-10,0% |

-2,1% |

|

шалунишки |

20 000 |

19 000 |

20 000 |

18 000 |

19 000 |

20 000 |

0,0% |

0,0% |

Из данной таблицы видим, что выручка из года в год у нас росла, и по итогу пяти лет выросла на 41,7%. Средний рост за год мы оценили посредством показателя CAGR – совокупного среднегодового темпа роста (Compound annual growth rate) по формуле:

CAGR = (Выручка Tn / Выручка T0)(1/Tn-T0)— 1,

где Выручка Tn – выручка последнего года, в нашем случае 2019 года,

выручка T0 – выручка первого года, в нашем случае 2014 года,

Tn — T0 – количество лет.

Расчет показал, что в среднем выручка предприятия росла на 7,2% в год.

Анализ выручки в разрезе продуктов

Выше мы получили картину очень благоприятную – продажи растут и можно на этом успокоиться. Однако опыт показывает, что картина может быть не так однозначна. Мы продаем три продукта, и тот факт, что выручка в целом по компании растет, не говорит нам, что все продукты у нас замечательные и показывают одинаковый по направлению и темпам рост – так бывает редко!

Необходимо провести аналитику выручки в разрезе каждого вида номенклатуры. Для современных учетных систем разделить выручку по номенклатуре не составляет труда. Результаты показаны выше в таблицах 1 и 2. Из них мы видим, что мишки из месяца в месяц и из года в год продаются все лучше, тогда как по мышкам, наоборот, выручка из года в год снижается. По шалунишкам ситуация тоже вызывает вопросы – продажи не растут, хотя и не падают.

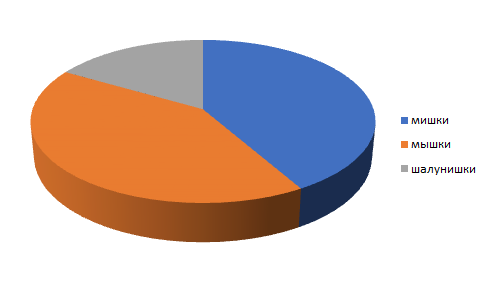

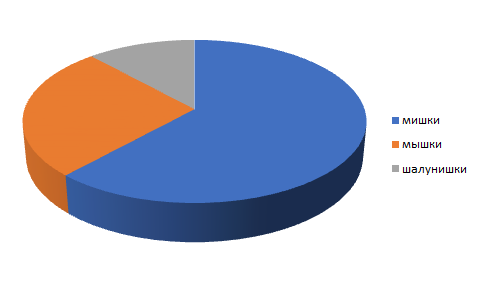

Анализ временного ряда еще называют горизонтальным анализом, в то время как анализ структуры – вертикальным (см. таблицу 3).

Таблица 3. Динамика структуры выручки за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Выручка, всего |

100% |

100% |

100% |

100% |

100% |

100% |

|

в т.ч.: |

||||||

|

мишки |

42% |

48% |

51% |

57% |

59% |

62% |

|

мышки |

42% |

38% |

34% |

31% |

29% |

26% |

|

шалунишки |

17% |

15% |

14% |

12% |

12% |

12% |

Тогда как финансисты хорошо понимают числовые данные, менеджеры предпочитают наглядные иллюстрации, например, такие как на рисунках 1 и 2.

Рисунок 1. Структура выручки в 2014 году

Рисунок 2. Структура выручки в 2019 году

Аналогичным образом можно оценить динамику и структуру продаж в разрезе регионов, подразделений продаж и отдельных продавцов.

Оценка динамики продаж в натуральных величинах

Проанализировав выручку, мы констатировали ее изменение, в нашем случае рост за счет выручки по одной из номенклатурных единиц. Но выручка – это функция цены и количества проданных товаров или услуг. Нам потребуется углубиться в анализ и понять, за счет чего выросла выручка, чтобы принимать решения (см. таблицы 4 и 5).

Таблица 4. Динамика цен на продукцию фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Индекс цен |

CAGR |

|

|

Цена, руб. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

90 |

90 |

90 |

110 |

110 |

110 |

1,22 |

4,1% |

|

мышки |

200 |

200 |

200 |

240 |

240 |

240 |

1,20 |

3,7% |

|

шалунишки |

50 |

50 |

50 |

53 |

53 |

53 |

1,06 |

1,2% |

Таблица 5. Динамика продаж в натуральном выражении продукции фабрики «Петрушкин двор» в 2014–2019 годах

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Продажи, шт. |

||||||||

|

в т.ч.: |

||||||||

|

мишки |

556 |

689 |

800 |

773 |

864 |

955 |

71,8% |

11,4% |

|

мышки |

250 |

245 |

240 |

196 |

192 |

188 |

-25,0% |

-5,6% |

|

шалунишки |

400 |

380 |

400 |

340 |

358 |

377 |

-5,7% |

-1,2% |

Факторный анализ проводится по следующей схеме:

Определяем вклад изменения цен в динамику выручки:

Вц = В1 — В* = В1 — В1 / Иц,

Где Вц – вклад изменения цены в динамику выручки,

В1 – выручка последнего года,

В0 – выручка первого года,

В* — выручка последнего года с учетом изменения цен,

Иц – индекс цен.

Определяем вклад изменения объема продаж в штуках в динамику выручки:

Вшт = В*- В0,

Где Вшт – вклад изменения объема продаж в динамику выручки,

В* – выручка последнего года с учетом инфляции;

В0 – выручка первого года.

Факторный анализ можно провести в разрезе номенклатуры.

1) По продукту «Мишки»:

Изменение выручки за счет цены составило:

Вц = 105 000 — 105 000 / 1,22 = 105 000 — 86 065 = 18 935

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 86 065 — 50 000 = 36 065

То есть главный вклад в рост выручки на «мишек» внесли продажи в штуках, а не рост цены.

2) По продукту «Мышки»:

Изменение выручки за счет цены составило:

Вц= 45 000 — 45 000 / 1,2 = 45 000 — 37 500 = 7 500

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт= 37 500 — 50 000 =-12 500

Фактор роста цен не смог компенсировать падение продаж по номенклатурной единице «мышки», что привело к падению выручки.

3) По продукту «шалунишки»:

Изменение выручки за счет цены составило:

Вц = 20 000 — 20 000 / 1,06 = 20 000 — 18 868 = 1 132

Изменение выручки за счет роста продаж в натуральном выражении составило:

Вшт = 18 868 — 20 000 = -1 132

В случае с номенклатурной единицей «шалунишки» рост цен компенсировался падением продаж.

Анализ себестоимости

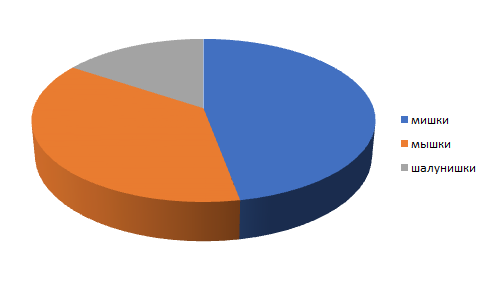

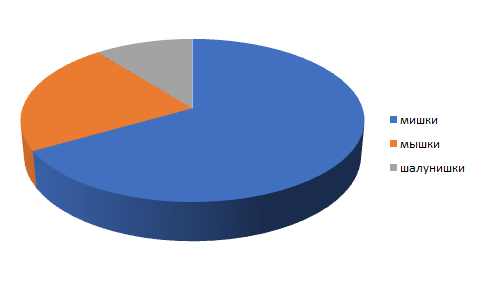

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

Как применять коэффициент ROS – рентабельность продаж

Продажи в абсолютном выражении – это суммы, поступающие на счет компании, но информацию о том, насколько продажи эффективны, дает рентабельность продаж (Return On Sales (ROS)). Она рассчитывается как отношение операционной прибыли к выручке:

ROS = Операционная прибыль / Выручка

Рентабельность продаж характеризует эффективность ценовой политики и контроля над издержками, показывая, какая доля прибыли содержится в каждом полученном рубле выручки.

Если учетные системы позволяют распределить операционные расходы по производимым продуктам, мы можем рассчитать рентабельность продаж по каждому продукту и сопоставить вклад любого из них в общую рентабельность (см. таблицу 7).

Таблица 7. Рентабельность продаж в разрезе номенклатурных единиц за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

ROS |

15,0% |

15,0% |

14,0% |

13,1% |

12,5% |

12,1% |

|

в т.ч.: |

||||||

|

мишки |

4,0% |

4,8% |

5,0% |

5,0% |

5,0% |

5,0% |

|

мышки |

24,0% |

25,9% |

25,0% |

25,0% |

25,0% |

25,0% |

|

шалунишки |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

20,0% |

Из расчетов видно, что рентабельность продаж в среднем по компании снизилась, хотя по всем номенклатурным единицам выросла. Все дело в том, что сильно снизились продажи самого рентабельного продукта – мышек, а выросла, и очень заметно, реализация низкорентабельных продуктов.

Что показывает план-факт анализ продаж

Анализируя управленческие решения, следует помнить, что процессы стратегического и операционного менеджмента разделены во времени. Планирование ведется, исходя из сформировавшихся на момент условий и параметров внешней среды, рынка, технологии, положения в компании; а реализация планов – уже в других условиях, и она может сильно отличаться от задуманного. Эффективность планирования оценивает план-факт анализ, в тоже время он дает основания для корректировки стратегии.

Оценивать управленческие решения имеет смысл на длинных горизонтах планирования – квартал, год (см. таблицы 8 и 9).

Таблица 8. План-факт анализ выручки фабрики «Петрушкин двор» за 2018–2019 годы

|

2018 (план) |

2019 (факт) |

Исполнение плана, % |

2019 (план) |

2019 (факт) |

Исполнение плана, % |

|

|

Выручка, всего |

170 000 |

160 000 |

94,1% |

165 000 |

170 000 |

103,0% |

|

в т.ч.: |

||||||

|

мишки |

100 000 |

95 000 |

95,0% |

100 000 |

105 000 |

105,0% |

|

мышки |

50 000 |

46 000 |

92,0% |

47 000 |

45 000 |

95,7% |

|

шалунишки |

20 000 |

19 000 |

95,0% |

18 000 |

20 000 |

111,1% |

Как видим из таблицы, в 2018 году план не был выполнен по всем номенклатурным единицам. В 2019 году ситуация улучшилась – план в целом по компании и по всем видам продукции был перевыполнен, исключение – мышки. Отклонение в планировании до 10% может считаться нормой, большие ошибки уже требуют пояснений, например, почему по продукту шалунишки на 2019 год был поставлен план ниже, чем факт 2018 года?

Таблица 9. План-факт анализ за июнь 2020 года

|

Июнь (план) 2020 |

Июнь (факт), 2020 |

Исполнение плана, % |

Отклонение, % |

|

|

Выручка, всего |

20 000 |

21 500 |

107,5% |

7,5% |

|

в т.ч.: |

||||

|

мишки |

5 000 |

8 500 |

170,0% |

70,0% |

|

мышки |

10 000 |

8 000 |

80,0% |

-20,0% |

|

шалунишки |

5 000 |

5 000 |

100,0% |

0,0% |

Чтобы оптимизировать управление операционной деятельностью, настоятельно рекомендуется делать план-факт анализ как можно ближе к текущему моменту, насколько позволяют возможности экономистов и программного обеспечения. Получив план-факт за прошлый месяц, мы сможем увидеть, хоть и с небольшим опозданием, что наш план заметно отклоняется от реальности, как в приведенном примере (см. таблицу 8). Мы видим, что падают продажи нашего самого рентабельного продукта –мышек, а мишки, наоборот, расходятся как горячие пирожки. В первом случае нам надо что-то предпринимать, чтобы увеличить продажи, а во втором – учесть в производственной программе, и затем в планах закупки – рост производства по этой номенклатурной единице.

Алгоритм проведения анализа продаж

Описанные выше инструменты ложатся в прозрачный и понятный алгоритм анализа продаж:

1. Анализ динамики – растет ли выручка, продажи в натуральном выражении – используем горизонтальный анализ (таблицы 2 и 5).

2. Анализ структуры выручки – покажет, какую долю занимает каждый из продуктов в общей выручке, какой из них оказывает на выручку наибольшее влияние и как эта структура меняется с течением времени (таблица 3).

3. Анализ эффективности продаж – для этого мы оцениваем себестоимость и ее динамику (таблица 6) и рассчитываем показатель рентабельности продаж (таблица 7).

Теперь мы знаем все о нашей выручке – как она меняется, какие продукты как на нее влияют и насколько сильно, видим эффективность продаж в целом и по каждому продукту в отдельности. С этими данными мы можем принимать управленческие решения:

- тактические: менять планы и прогнозы по текущему период;

- и стратегические (планировать продажи будущего периода.

Но останавливаться на этом не следует:

4. Анализ динамики месяц к месяцу и за аналогичный период прошлого года (таблица 1) – с его помощью мы отслеживаем динамику продаж с и без учета фактора сезонности.

5. Анализ план-факт:

- по итогам года мы оцениваем, насколько точны наши прогнозы и методы, которыми мы пользуемся для планирования и готовим планы на будущий год (таблица 8);

- в течение года – мы отслеживаем, насколько сильно откланяются наши планы от текущей ситуации, анализируем причины этих отклонений и принимаем тактические решения в текущей ситуации. Меняем планы на оставшийся период года (таблица 9).

6. Для того, чтобы принимать управленческие решения в отношении организационной структуры, эффективности персонала и подразделений занятых в продажах, мы можем оценивать структуру выручки в разрезе подразделений и отдельных продавцов, аналогично тому, как мы анализировали структуру в разрезе продуктов (таблица 3).

Вне всяких сомнений можно обогатить аналитический инструментарий анализа продаж и другими разрезами, аналитиками – например, анализом «воронки продаж», конверсии и др. Это вопрос целесообразности, особенностей бизнеса и стоимости таких исследований. В вопросе анализа следует исходить из целесообразности и затрат ресурсов (времени, труда и т.п.).

Какова стоимость продаж?

Себестоимость продаж можно назвать стоимостью, непосредственно относящейся к производству товаров, которые должны быть проданы в фирме или организации. Его можно рассчитать, добавив стоимость товаров, приобретенных или изготовленных, к начальному запасу этого периода и вычтя заключительный запас этого периода, где стоимость произведенных товаров включает стоимость прямых и косвенных материалов, прямого и косвенного труда и накладные производственные затраты.

Оглавление

- Какова стоимость продаж?

- Формула стоимости продаж

- Примеры

- Пример №1

- Пример #2

- Пример №3

- Актуальность и использование

- Рекомендуемые статьи

Формула стоимости продаж

Себестоимость продаж = Начальный запас + Покупки, сделанные в течение периода — Заключительный запас

- Запасы, проданные компанией, будут отображаться в отчете о прибылях и убытках в разделе «Стоимость проданных товаров» «Стоимость проданных товаров» «Себестоимость проданных товаров» (COGS) — это совокупная сумма прямых затрат, понесенных в связи с проданными товарами или услугами, включая прямые расходы, такие как сырье. , прямые затраты на рабочую силу и другие прямые затраты. Однако он исключает все косвенные расходы, понесенные компанией. читать далее аккаунт. Начальный запас на год — это запас, оставшийся с предыдущего года, то есть товары или продукты, которые не были проданы в предыдущем году.

- Любые новые или дополнительные покупки или производство, сделанные розничной или производственной фирмой, должны быть добавлены к начальному запасу.

- По состоянию на конец текущего отчетного периодаТекущий отчетный периодОтчетным периодом является месяц, квартал или год, в течение которых финансовая отчетность организации готовится для внешнего использования единообразно в течение определенного периода времени, чтобы широкая общественность и пользователи могли интерпретировать и оценивать финансовые отчеты. Более того, продукты или товары, которые не были проданы, вычитаются из общей суммы начальных запасов и любых новых или дополнительных закупок или закупок.

- Результирующее или окончательное число, полученное в результате приведенного выше расчета, и будет себестоимостью продаж, или, другими словами, это будет себестоимость реализованных товаров за отчетный период.

Примеры

.free_excel_div{фон:#d9d9d9;размер шрифта:16px;радиус границы:7px;позиция:относительная;margin:30px;padding:25px 25px 25px 45px}.free_excel_div:before{content:»»;фон:url(центр центр без повтора #207245;ширина:70px;высота:70px;позиция:абсолютная;верх:50%;margin-top:-35px;слева:-35px;граница:5px сплошная #fff;граница-радиус:50%} Вы можете скачать этот шаблон Excel с формулой стоимости продаж здесь – Формула стоимости продаж Шаблон Excel

Пример №1

Запасы ограничивают отчетные данные о продажах товаров в этом квартале. Валовая прибыль была выше, чем в предыдущем квартале. Компания сообщила о 230 000 начальных запасов, 450 000 запасов на конец периода и 10 50 000 чистых покупок. Вам необходимо рассчитать себестоимость продаж для ограниченного запаса.

Решение:

Нам дают начальный запас, заключительный запас и покупки; поэтому мы можем использовать приведенную ниже формулу для расчета себестоимости продаж.

- Начальный запас: 230000,00

- Покупки: 1050000.00

- Конечный запас: 450000,00

Расчет можно сделать следующим образом:

= 230 000 + 10 50 000 – 450 000

Пример #2

Пример #2

AMC limited недавно сообщила о своих цифрах. Акционеры потребовали внутренний аудитВнутренний аудитВнутренний аудит относится к проверке, проводимой для оценки и повышения эффективности управления рисками компании, оценки различных механизмов внутреннего контроля и обеспечения соблюдения компанией всех правил. Это помогает руководству и совету директоров выявлять и устранять лазейки до проведения внешнего аудита.Подробнее поскольку они считают, что руководство признало определенные факты. Г-н J & Co. был назначен внутренним аудитором компании. Сначала он хотел рассчитать валовую прибыль компании с помощью производственных отчетов. Сначала он хотел рассчитать себестоимость продаж на основе доступной информации. Вам необходимо рассчитать себестоимость продаж. Ему сообщили следующие данные:

- Коэффициент оборачиваемости запасов: 5,00

- Продажи: 100000000.00

- Начальный запас: 15000000,00

- Покупки: 75000000.00

Решение

Здесь нам не дан непосредственно закрывающий запас, который сначала нужно рассчитать.

Средний запас

Коэффициент оборачиваемости запасовКоэффициент оборачиваемости запасовКоэффициент оборачиваемости запасов показывает, насколько быстро компания заменяет текущую партию запасов и превращает их в продажи. Более высокий коэффициент указывает на то, что продукт компании пользуется большим спросом и быстро продается, что приводит к снижению затрат на управление запасами и увеличению доходов. Подробнее = Продажи /Средние запасы

5 = 100 000 000 / средний запас

Average InventoryAverage InventoryСредний запас — это среднее значение открытия и закрытия запасов за определенный период. Это помогает руководству понять, какие запасы необходимы бизнесу в течение его ежедневной деятельности. Подробнее = 100 000 000 / 5

- Средний запас = 20 000 000

Теперь мы можем рассчитать запас на конец периода, используя приведенную ниже формулу.

Закрытие запаса

Средний запас = начальный запас + конечный запас/ 2

20 000 000 = 15 000 000 + Запас / 2

Конечный запас = 40 000 000 – 15 000 000

- Конечный запас = 25 000 000

Расчет можно сделать следующим образом:

=15 000 000 + 75 000 000 – 25 000 000

Себестоимость продаж составит –

Пример №3

Пример №3

XYZ, недавно зарегистрированная компания на фондовая биржаФондовая биржаФондовая биржа относится к рынку, который облегчает покупку и продажу обращающихся на бирже ценных бумаг, таких как акции публичных компаний, биржевые фонды, долговые инструменты, опционы и т. д., в соответствии со стандартными правилами и рекомендациями, например, NYSE. и NASDAQ.подробнее, сообщил ниже в отчете о прибылях и убытках. Из приведенного ниже заявления вам необходимо рассчитать себестоимость продаж..

- Доход: 9568000,00

- Начальный инвентарь: 118899,00

- Сырье: 3233230.00

- Стоимость рабочей силы для сырья: 1888990,00

- Расходы на продажу: 2399081,00

- Административные расходы: 1099.91.00

- Конечный запас: 1212887,00

- Чистая прибыль: -1454269,00

Решение:

Здесь нам дают начальный и конечный запасы, но нам не дают напрямую цифру чистой покупки. Сначала рассчитаем стоимость покупки.

Стоимость покупки

Покупки = 51,22,220

В качестве покупной стоимости примем общие затраты на сырье и трудозатраты на сырье, которые равны 32,33,230 + 18,88,990, что равно 51,22,220.

Расчет можно сделать следующим образом:

= 11 88 990 + 51 22 220 – 12 12 887

Актуальность и использование

Себестоимость продаж является важным показателем финансовой отчетности компании. Финансовые отчеты компании Финансовые отчеты представляют собой письменные отчеты, подготовленные руководством компании для представления финансовых дел компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, в том числе балансовый отчет, отчет о прибылях и убытках, отчет о движении денежных средств и отчет об акционерном капитале, должны быть подготовлены в соответствии с установленными и стандартизированными стандартами бухгалтерского учета, чтобы обеспечить единообразие отчетности на всех уровнях. продаж для определения валовой прибыли. Валовая прибыльВаловая прибыльВаловая прибыль показывает доходы хозяйствующего субъекта от его основной деятельности, то есть прибыль компании, полученную после вычета всех прямых расходов, таких как стоимость сырья, стоимость рабочей силы и т. д., из прямого дохода, полученного от продажи. своих товаров и услуг. Читать далее — это тип показателя прибыльности, который оценивает, насколько эффективно фирма или организация управляет своими поставками и трудом в производстве.

Поскольку себестоимость продаж является стоимостью ведения бизнеса, ее можно отразить за счет бизнеса в отчете о прибылях и убытках. Знание этой стоимости должно помочь инвесторам, аналитикам и менеджерам оценить чистую прибыль фирмы. Предприятия или компании стараются удерживать свои расходы на продажу на низком уровне, чтобы чистая прибыль могла быть указана как более высокая. Если себестоимость проданных товаров увеличится, чистая прибыль компании уменьшится. Хотя это движение может быть выгодным для целей налогообложения прибыли, компания или фирма будет иметь низкую прибыль для своих инвесторов или акционеров.

Рекомендуемые статьи

Эта статья была руководством по себестоимости продаж и ее определению. Здесь мы обсуждаем формулу для расчета себестоимости продаж вместе с практическими примерами и загружаемым шаблоном Excel. Вы можете узнать больше о финансовом анализе из следующих статей –

- Открытие запаса

- Записи в журнале COGSЖурнальные записи о себестоимостиСамые распространенные затраты на себестоимость изложены в записях журнала «Стоимость проданных товаров». Товарно-материальные запасы или готовая к продаже продукция отражаются в балансе как актив. Когда запасы продаются, это становится расходом, который мы называем себестоимостью проданных товаров (COGS).Подробнее

- Рассчитать стоимость произведенных товаров

- Формула себестоимости

Себестоимость продажи продукции: как посчитать и анализировать

10.02.2022

Автор: Academy-of-capital.ru

Из этого материала вы узнаете:

- Понятие и важность себестоимости продаж

- Необходимые данные для оценки себестоимости продаж

- Издержки производства для расчета себестоимости продажи продукции

- Методы расчета себестоимости продажи продукции

-

Шаблон расчета 5 ключевых показателей

Скачать бесплатно

Себестоимость продажи продукции нередко путают себестоимостью в целом или производственной себестоимостью. Это довольно опасное заблуждение, так как при неверном расчете предприниматель может получить данные, искажающие реальную картину в большую сторону и представлять убыточные процессы прибыльными.

Для получения точного значения используется несколько подходов в зависимости от типа деятельности компании. В нашей статье мы расскажем о том, что такое себестоимость продаж, какими данными надо обладать для ее подсчета, и приведем наиболее эффективные методы вычисления этого показателя.

Понятие и важность себестоимости продаж

Себестоимость бывает разная и рассчитывается несколькими способами в зависимости от цели анализа. Например, если себестоимость продукта составила 200 рублей, а выручка от продажи – 300 рублей, необязательно прибыль будет равна 100 рублям. Используют несколько схем расчета такого важного показателя, как себестоимость.

Производственная себестоимость показывает, сколько денег потратили на создание товара.

При анализе данного показателя весь процесс производства разбивают на этапы, оценивают каждый из них. Такая аналитика дает возможность понять, на чем можно сэкономить в процессе выпуска продукции: применение более дешевых материалов, снижение непроизводственных расходов, уменьшение заработной платы сотрудников, сокращение штата и другое.

Чтобы выяснить, сколько средств потребовало производство, оценивают себестоимость за месяц. При этом сравнение с выручкой не используют.

Себестоимость продажи продукции является полной себестоимостью товара, так как учитывает средства, потраченные и на изготовление, и на реализацию продукта.

Этот параметр очень полезен предпринимателям. Себестоимость продаж сравнивают с выручкой, и определяют рентабельность бизнеса. Анализ показателей используется для составления отчета о финансовых результатах, что входит в обязанности главного бухгалтера предприятия. Рассмотрим следующий пример.

ООО «Комфорт-мебель» производит офисную мебель.

За день компания в собственном цеху изготовила, а затем продала 5 столов. Для их производства потребовалось закупить материалов на 20 500 рублей. На зарплату рабочим понадобилось 5 000 рублей. Расходы на рекламу, аренду офиса и оплату услуг консультанта составили 10 000 рублей. Продали 5 столов на сумму 35 000 руб.

- Производственная себестоимость = 25 500 руб. (20 500 руб.+ 5 000 руб.).

- Себестоимость продаж = 35 500 руб. (25 500 руб. + 10 000 руб.).

- Убыток от продаж = 500 руб. (35 000 руб. — 35 500 руб.).

Если смотреть только на производственную себестоимость, то предприниматель имеет хорошую прибыль с продаж мебели. На самом деле это не так.

Еще один пример с такими же данными, но за день удалось реализовать только 4 стола.

- Производственная себестоимость = 25 500 руб.

- Себестоимость продаж = 35 500 руб. (25 500 руб. + 10 000 руб.)

- Убыток от продаж = 7 500руб. (35 500 руб. — 28 000 руб.)

Расходы увеличились на 7 000 руб. – стоимость непроданного стола. Если его приобретут без рекламы, то он принесет некоторую прибыль. При расчете реальных доходов предприятия учитываются все расходы – на амортизацию инструментов и оборудования, энергоносители и прочее.

Производственной себестоимостью называют затраты на изготовление. Данный показатель перейдет в категорию расходов только тогда, когда удастся реализовать товар. Это и будет полная себестоимость продажи продукции.

Необходимые данные для оценки себестоимости продаж

Каким способом проводятся расчеты себестоимости реализованных товаров? Для этого есть специальные методики, которые используются при доступных иных важных показателях деятельности компании.

- Цена товарно-материальных запасов, которые есть на предприятии в начале нового отчетного периода. Если наблюдается нестыковка показателей конца и начала года, необходимо найти причины недостачи.

- Ориентировочная сумма покупок, исключающая изделия, используемые в личных целях.

- Затраты на выплату денег сотрудникам за работу без учета средств, выделенных на себя.

- Цена материалов и других необходимых ресурсов для деятельности организации.

Когда по каждому пункту определена денежная сумма, можно приступать к непосредственному расчету стоимости продаж. Необходимо максимально полно учитывать издержки на производство и продажу изделий компании и отражать это в отчетах.

Издержки производства для расчета себестоимости продажи продукции

- Прямые материальные затраты

К этому виду издержек относятся затраты на сырьевой материал, который используется для создания продукта с помощью трудовых затрат и накладных расходов. Параметр легко посчитать или измерить.

- Прямые трудовые затраты

Это трудовые ресурсы, благодаря которым происходит производство изделий из материалов с помощью инструментов или оборудования.

Прямые трудовые затраты включают в себя зарплату сотрудников, пособия, премии и другие платежи.

- Заводские накладные расходы

Сопутствующие производству изделий затраты, которые нельзя легко отследить и измерить, являются заводскими накладными расходами.

В эту категорию не входят ни прямые материальные расходы, ни прямые трудовые затраты, поэтому накладные затраты называют еще косвенными. Продажа продукции по себестоимости не приносит прибыли, поэтому для назначения цены товарам стоит учитывать все косвенные расходы.

К косвенным материальным затратам можно отнести все, что не видно в готовом изделии, но применяется при его производстве. Например, это клей, лента, чистящие средства, подручные материалы и многое другое. Вычислить точные расходы из расчета на одну единицу товара в данном случае практически невозможно.

К косвенным трудовым затратам можно отнести выплаты подсобным рабочим и другому персоналу, который не создает сам продукт, но является необходимым для обеспечения бесперебойной работы производства. Сюда можно отнести охранников, уборщиц, грузчиков, водителей и других.

К прочим накладным расходам относятся любые заводские накладные расходы, которые не входят ни в одну из названных категорий. В эту группу могут быть включены издержки на электроэнергию, отопление, аренду помещений, использование оборудования и инструментов, налоговые сборы, аренду транспорта, деньги на страховку и другое.

Методы расчета себестоимости продажи продукции

Анализ себестоимости продукции при продажах можно произвести после проведения подсчетов. Есть несколько распространенных схем вычислений.

- Позаказный метод

Этот вид аналитики помогает установить затраты при каждом производственном заказе или каждой выполненной услуге. При использовании позаказного метода невозможно заранее спланировать себестоимость продаж, ее размер устанавливается после совершения сделки.

Если необходимо для документов иметь размер себестоимости продаж изделия до его готовности, производят предполагаемый расчет либо используют цену аналогичных продуктов, выпущенных ранее.

Позаказный способ подходит для предприятий и организаций, которые реализуют небольшие партии изделий, выпускают оригинальную продукцию либо сложные товары с длительным сроком производства, например автомобили, самолеты.

Для расчета с использованием позаказного метода себестоимости одной единицы товара издержки, потраченные на данный заказ, делят на количество выпущенных изделий по этому заказу. Этот способ вычислений учитывает расходы по каждому заказу, а не за определенное время.

Себестоимость продажи одного изделия = затраты на определенный заказ / количество выпущенных изделий

Чтобы установить себестоимость продаж продукции позаказным методом, необходимо вести учет всех компонентов, используемых при производстве. На это уходит много времени, сил, поэтому не все берутся применять данный сложный способ в своем бизнесе. Рассмотрим следующий пример.

Швейная фабрика ООО «Лен» за один месяц произвела 15 платьев и 12 костюмов.

Прямые затраты на шитье платьев получились в размере 55 000 руб., а на шитье костюмов – 65 000 руб.

Общехозяйственные расходы за месяц работы фабрики получились 22 000 руб.

Вычислим себестоимость продаж изделий, произведенных швейной компанией ООО «Лен».

Для этого общехозяйственные издержки распределяем пропорционально размеру прямых затрат.

Таким образом, размер общехозяйственных расходов в расчете на себестоимость продаж платьев составит:

22 000 * (55 000 : (55 000 + 65 000)) = 10670 руб.

А на продажную себестоимость костюмов:

22 000 * (65 000 / (55 000 + 65 000)) =11 924 руб.

Для расчета цены материалов, используемых на выпуск одного платья и одного костюма, определим отношение продажной себестоимости конкретной партии к числу выпущенных изделий.

Себестоимость одного платья:

(55 000 руб. + 10 670 руб.) : 15 шт.= 4 378 руб.

Себестоимость одного костюма:

(65 000 руб. + 11 924 руб.) : 12 шт.= 6 410 руб.

Все общехозяйственные расходы нужно распределить в соответствии с числом сшитых и реализованных платьев и костюмов на фабрике.

Весь объем косвенных затрат, которые были осуществлены при выпуске и продаже платьев, можно вычислить по следующей формуле:

22 000 руб. * 15 шт. / (15 шт. + 12 шт.) = 12 222 руб.

Размер косвенных затрат, который приходится на себестоимость костюмов, получится:

22 000 руб. * 12 шт. / (15 шт. + 12 шт.) = 9 778 руб.

Вычислим себестоимость продажи продукции каждого вида:

Платья:

(55 000 руб. + 12 222 руб.) / 15 шт. = 4 482 руб.

Костюмы:

(65 000 руб.+ 9 778 руб.) / 12 шт. = 6 231 руб.

Различные суммы себестоимости изделий пошива получаются из-за неравномерного распределения накладных издержек в процессе производства.

От того, каким образом распределяются косвенные расходы внутри производства, зависит себестоимость продукции. Регулированием издержек на предприятии должен заниматься непосредственный руководитель организации.

- Метод директ-костинга

Директ-костинг считается простым и понятным способом вычисления себестоимости продаж. При этом он дает наиболее достоверную информацию. При использовании данного способа берут в расчет только себестоимость производства изделия и не учитывают общехозяйственные издержки.

Среди финансистов распространено название «усеченная себестоимость», которую определяет данный способ. В вычислениях не участвуют никакие косвенные затраты.

Метод хорош для небольших компаний, которые занимаются производством однородных товаров с небольшим уровнем затрат, постоянных во времени. Вычислять себестоимость продукции легко, на это не потребуется много труда.

Директ-костинг применяет следующую схему вычислений: вся сумма переменных издержек делится на количество выпущенных изделий. Получается себестоимость одной единицы.

Определим расходы на продажу в себестоимости продукции платьев и костюмов методом директ-костинга.

В этом случае не будем учитывать общехозяйственные затраты и выведем следующие значения:

Себестоимость единицы платья получится:

55 000 руб. : 15 шт. = 3 667 руб.

Себестоимость единицы костюма:

65 000 руб. : 12 шт.= 5 417 руб.

В результате вычислений методом директ-костинга оказалось, что продажная себестоимость продукции швейной фабрики ООО «Лен», а конкретно платьев и костюмов, меньше, чем при расчете позаказным методом.

- Попередельный (попроцессный) метод

Данный способ вычислений себестоимости продаж продукции использует разделение общего процесса производства на определенные этапы. Каждая стадия выработки учитывается при составлении финансового отчета. На предприятии каждую операцию выполняет определенный отдел. Продукт передается из цеха в цех, продвигаясь последовательно по этапам создания. Готовое изделие получается только после прохождения всех технологических операций.

Попроцессный метод используется на сложных производствах – нефтяных, химических, металлургических – и предоставляет много информации.

Секреты продаж от Сергея Азимова и Бориса Жалило. Школа продаж.

- АВС-метод

ABC-метод подробно предоставляет данные об издержках на каждую единицу выпущенной продукции, а также позволяет провести анализ структуры расходов, которые компании понесла, и установить излишки использования ресурсов. В дальнейшем можно применять меры для устранения нежелательных издержек.

Для проведения расчетов по данному методу вся деятельность компании делится по функциональному принципу. Появляется отдел по работе с клиентами, отдел закупок, отдел ремонта и обслуживания оборудования, отдел приема заказов и другие. Каждый вид оценивается и измеряется в соответствии с рабочими операциями. К примеру, отдел по работе с клиентами определяется с помощью затраченного времени на переговоры с потенциальными заказчиками.

Затем вычисляют стоимость каждой функциональной части предприятия. Величину расходов на каждый отдел делят на количественные показатели соответствующего компонента затрат.

После этого цену каждой отдельной операции умножают на число таких действий, необходимых для создания и реализации типовых продуктов.

Среди всего множества вычислений себестоимости продаж выбирают тот, который подходит для определенного вида бизнеса и особенностей производимых товаров.

Показатель себестоимости продаж продукции необходим для успешной деятельности организации. Выбранный способ определения цены должен быть точным и информативным, чтобы руководитель или предприниматель смог проанализировать текущее положение организации, реализацию товаров, прибыльность бизнеса. Также верные сведения помогают внести изменения, отрегулировать цены или снизить ненужные запасы.