Как классифицируются затраты предприятия на персонал?

Какие системы оплаты труда есть?

Как проанализировать динамику фактического ФОТ по сравнению с плановыми значениями и предыдущими периодами?

Как проанализировать уровень и динамику среднемесячной заработной платы различных категорий работников?

Как проанализировать эффективность использования трудовых ресурсов?

Рассмотрим цели, алгоритм проведения и состав аналитических показателей основных видов анализа фонда оплаты труда как ключевого показателя затрат на персонал предприятия.

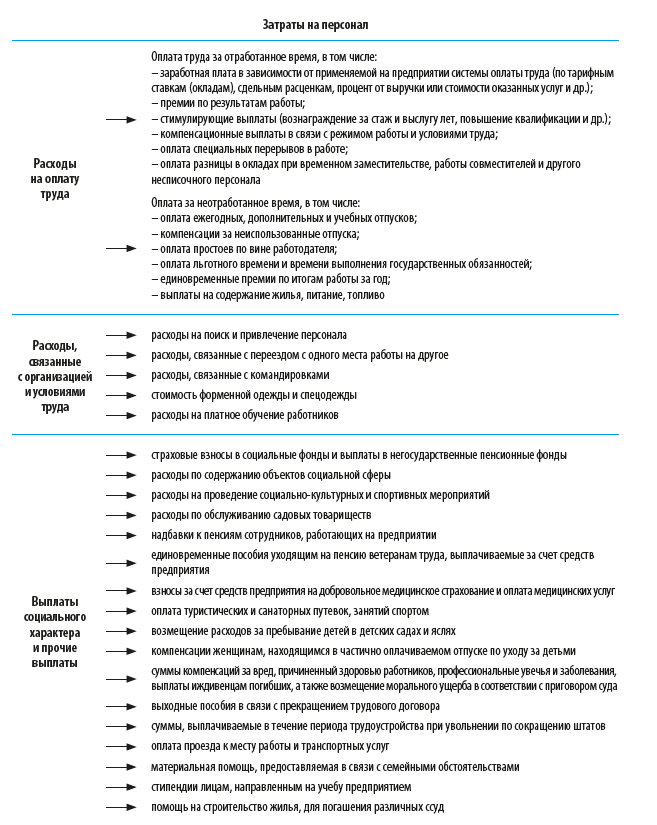

Классификация затрат на персонал

Прежде всего выясним, какие издержки принято включать в понятие «затраты на персонал». Есть разные подходы к отнесению конкретных затрат к затратам на персонал, мы рассмотрим самый распространенный из них, при котором все затраты компании на персонал делятся на три группы:

1. Расходы на оплату труда (фонд оплаты труда или фонд заработной платы).

2. Расходы, связанные с организацией и условиями труда.

3. Выплаты социального характера и прочие выплаты, не относящиеся к первым двум группам.

Рассмотрим, какие расходы входят в каждую из этих групп (рис. 1).

Для всех предприятий независимо от сферы, специфики и масштабов деятельности в структуре затрат на персонал наибольший вес имеют затраты первой группы — расходы на оплату труда.

Кроме того, расходы на оплату труда напрямую связаны с повышением эффективности использования трудовых ресурсов, а именно с повышением производительности труда персонала. В связи с этим рассмотрим порядок проведения анализа расходов на оплату труда персонала без учета затрат, связанных с организацией и условиями труда, и выплат социального характера.

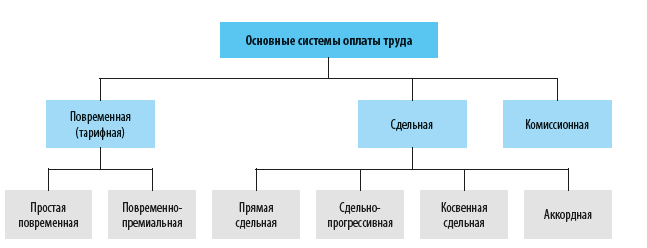

Системы оплаты труда

Алгоритм проведения и состав показателей анализа расходов на оплату труда напрямую зависит от применяемой на предприятии системы оплаты труда, под которой в общем виде понимается совокупность правил по установлению и осуществлению работодателем выплат работникам за их труд.

В связи с тем что коммерческие компании разрабатывают системы оплаты труда самостоятельно, сейчас есть много различных систем оплаты труда. Самые распространенные из них — повременная, сдельная и комиссионная.

Основные системы оплаты труда и их разновидности представлены на рис. 2.

Повременная (тарифная) система оплаты труда

При повременной (тарифной) системе оплате труда заработная плата работника рассчитывается исходя из двух составляющих:

1) фактически отработанного этим сотрудником времени;

2) тарифной ставки (оклада).

К сведению

Тарифная ставка (оклад) — это размер вознаграждения за труд определенной сложности, произведенный в единицу времени (месяц, день, час).

Тарифная система оплаты труда позволяет дифференцировать заработную плату всех работников предприятия в зависимости от их категорий на основе тарифной сетки.

Основные виды повременной (тарифной) системы оплаты труда:

• простая повременная;

• повременно-премиальная.

Простая повременная система оплаты труда

При простой повременной системе оплаты труда размер заработной платы работника зависит от его должностного оклада (тарифной ставки) согласно штатному расписанию предприятия и количества фактически отработанного сотрудником времени.

Если в течение месяца работник отработал все рабочие дни, то размер его заработной платы будет равен его должностному окладу. В случае если сотрудник отработал не все рабочее время, оплата труда будет выплачена пропорционально фактически отработанному времени.

В качестве расчетного могут применяться разные периоды: месяц, день или час.

Должностной оклад начальника планово-экономического отдела — 70 тыс. руб. в месяц. В месяце выплаты заработной платы 22 рабочих дня, фактически отработано 20 дней.

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 = 63 636 руб.

Повременно-премиальная система оплаты труда

При повременно-премиальной системе оплаты труда дополнительно к должностному окладу, рассчитываемому по вышеописанному правилу, начисляется и выплачивается премия. Как правило, размер премии устанавливается в процентах от должностного оклада (тарифной ставки) на основании разработанного в компании локального нормативного акта по труду (положение о премировании работников), либо коллективного договора, либо приказа (распоряжения) руководителя предприятия.

Начальнику планово-экономического отдела по итогам месяца положена премия — 30 % от должностного оклада (остальные данные берем из предыдущего примера).

Следовательно, заработная плата работника составит:

70 000 / 22 × 20 + (70 000 / 22 × 20) × 30 / 100 = 82 727 руб.

Сдельная система оплаты труда

При сдельной системе оплате труда заработная плата работника зависит от результатов его труда: чем больше изготовил продукции (выполнил работ. оказал услуг), тем больше заработная плата. Такой подход, безусловно, мотивирует сотрудников повышать производительность труда. Кроме того, при сдельной системе оплаты труда работодателю не нужно контролировать, как работники используют рабочее время: каждый сотрудник заинтересован в том, чтобы произвести максимальное количество продукции.

Заработная плата при сдельной системе оплате труда рассчитывается исходя из установленной работодателем сдельной расценки.

К сведению

Сдельная расценка — размер выплаты работнику за изготовление им единицы продукции или выполнение одной конкретной трудовой операции.

В зависимости от особенностей исчисления заработной платы сдельная система оплаты труда подразделяется на:

• прямую сдельную;

• сдельно-прогрессивную;

• косвенную сдельную;

• аккордную.

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник экономиста» № 11, 2021.

Фонд оплаты труда — это все расходы по заработной плате и другим отчислениям работникам за определенный период времени. Необходим для планирования, составления штатного расписания, определения рентабельности и исчисления налогов и сборов.

Зачем рассчитывают ФОТ

Нормально работающая организация всегда использует наемный труд и платит заработную плату работникам. В нормативных документах и отчетах часто встречается такое понятие, как ФОТ, применительно к планированию, рентабельности, льготам и даже исчислению обязательных платежей. Разберемся, что такое ФОТ — фонд оплаты труда в организации, и как его посчитать. Эта часть расходов регулируется п. 8 ПБУ 10/99.

Фонд оплаты труда — не абстрактная величина, его необходимо рассчитывать на разных этапах работы и держать под контролем. В статье 129 Трудового кодекса РФ указано, что это:

все расходы на заработную плату работников, в том числе стимулирующие и компенсационные выплаты.

При создании новой организации ФОТ считают для планирования предстоящих расходов и составления штатного расписания. Обычно затраты на заработную плату и прочие выплаты персоналу занимают значительное место в бюджете компании. От размера ФОТ зависит право на некоторые льготы и возможность применения льготных налоговых режимов. Он прямо влияет на рентабельность, поэтому до начала и во время ведения хозяйственной деятельности его контролируют и корректируют.

Что включают в ФОТ

Руководитель каждой организации самостоятельно решает, что входит в фонд оплаты труда: заработная плата работников; премиальные выплаты; стимулирующие и компенсационные надбавки; отпускные; материальная помощь; пособия; страховые взносы.

Все выплаты и платежи, включаемые в ФОТ, производятся исключительно за счет средств работодателя. Пособия, которые оплачивает ФСС, в него не включают. Поэтому входят ли больничные в фонд оплаты труда — только за 3 дня, оплачиваемых работодателем из собственных средств.

Окончательный состав выплат, включаемых в ФОТ, закрепляют в учетной политике организации и применяют для планирования и отчетности. С его помощью анализируют эффективность затрат на персонал и другие экономические показатели.

Фонд оплаты труда отличается от фонда заработной платы тем, что кроме заработной платы и страховых взносов, в него включают компенсации, стимулирующие выплаты, пособии, матпомощь. Если таких выплат в организации нет, то ФОТ равен фонду зарплаты.

Общая формула расчета

В законодательстве отсутствует универсальная формула, как рассчитать фонд оплаты труда — все зависит от его состава, определенного в организации. Обычно посчитать общую сумму несложно — достаточно все сложить. В плановом исчислении часто требуется определить затраты на финансирование работников для изготовления определенной партии товара. В этом случае определяют стоимость изготовления одной единицы и умножают на необходимое количество, добавляя премиальные и прочие надбавки. Формула выглядит так:

ФОТ = Стоимость одного изделия × количество изделий % премии.

В бухгалтерии применяется более точная формула расчета фонда оплаты труда, но она подходит для определения фактического по итогам определенного периода, а не планового ФОТ.

Он равен сумме кредита счета 70 «Расчеты с персоналом по оплате труда» с дебетом счетов учета прочих расходов (при условии, что расходы на выплаты работникам в них входят):

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 08 «Вложения во внеоборотные активы»;

- 91 «Прочие доходы и расходы».

Так как кредит — это отрицательное значение, а дебет — положительное, получаются реальные затраты организации. Но как посчитать фонд оплаты труда, если требуется провести анализ работы организации, — применять усредненные и справочные показатели. В расчет берут:

- среднемесячную заработную плату одного работника;

- объем производства продукции на рубль заработной платы;

- соотношение темпа роста средней заработной платы и производительности труда.

Примеры расчета

Организация решила открыть филиал, и ей требуется составить план его финансирования. Рассмотрим пример, как рассчитывается фонд оплаты труда в таких условиях. В филиале должны работать:

- руководитель — оклад 50 000 рублей;

- 2 специалиста — оклад 40 000 рублей;

- водитель — оклад 30 000 рублей;

- уборщица — оклад 20 000 рублей.

По итогам месяца предусмотрена премия в размере 30% от оклада — для администрации и 20% — для рядовых сотрудников.

Как рассчитать месячный показатель

Разберемся, как посчитать ФОТ за месяц для этого филиала организации. Для этого суммируем все оклады:

50 000 + 40 000 + 40 000 + 30 000 + 20 000 = 180 000 руб.

Но это не окончательный вариант расчета. Далее вычисляем премии:

50 000 × 30% = 15 000 руб.; 130 000 × 20% = 26 000 руб.; всего 41 000 руб.

И страховые взносы на зарплату и премию:

(180 000 + 41 000) × 30% = 66 300 руб.

Суммируем показатели и получаем 287 300 руб. в месяц. Это плановый показатель, который отличается от реального, так как в процессе работы сотрудники берут больничный, уходят в отпуск или не выполняют целевые показатели для получения премии.

Как рассчитать годовой показатель

Теперь выясним, как рассчитать фонд оплаты труда на год: просто умножить месячное значение на 12.

В нашем примере годовой плановый ФОТ филиала составит 3 447 600 рублей.

Любой труд должен быть эффективным: производить материальные или иные блага в достаточном количестве и с разумным соотношением доходов и расходов. Труд овеществляется в произведеной человеком продукции. Поэтому так важно оценивать показатель производительности труда как фактор эффективности производства. Таким образом, можно делать вывод об оптимальности трудовых затрат как отдельно взятого рабочего, так и группы или большого коллектива.

В статье мы расскажем о нюансах оценки производительности труда, приведем формулу и конкретные примеры расчетов, а также факторах, которые может показать анализ полученных результатов.

Какое отношение служба управления персоналом имеет к производительности труда?

Относительность производительности труда

Производительность труда как экономический показатель несет непосредственную информацию о степени эффективности вложенного в производимую продукцию труда рабочих.

Трудясь, человек затрачивает время и энергию, время измеряется в часах, а энергия – в калориях. В любом случае, такой труд может быть и умственным, и физическим. Если результатом труда стала созданная человеком вещь, продукт или услуга, то труд, вложенный в нее, принимает другую форму – «застывшую», то есть овеществленную, его уже нельзя измерить привычными показателями, потому что он отражает уже прошедшие трудовые вложения и издержки.

Оценить производительность труда – значит, определить, насколько эффективно рабочий (или группа рабочих) вложил свой труд в создание единицы продукции в означенный временной промежуток.

Охват изучения производительности

В зависимости от того, насколько широкую аудиторию необходимо исследовать на предмет производительности труда, этот показатель может быть:

- индивидуальным – показывать эффективность затрат труда одного работника (его увеличение отражает эффективность производства 1 единицы продукции);

- локальным – средний показатель по предприятию или отрасли;

- общественным – показывать производительность в масштабах всего трудоустроенного населения (соотношение валового продукта или национального дохода к количеству населения, занятого производством).

Как произвести сравнение производительности труда и квалификации работников?

Выработка и трудоемкость

Производительность труда характеризуется двумя важными показателями.

- Выработка – количество труда, выполненного одним человеком – так можно измерить не только число произведенных вещей, но и предоставление услуг, реализацию товара и другие виды работы. Среднюю выработку можно вычислить, взяв отношение произведенной продукции к общему числу рабочих.

Выработку вычисляют по следующей формуле:В = V / T

где:

- В – выработка;

- V – объем произведенной продукции (в деньгах, нормо-часах или натуральном выражении);

- Т – время, пошедшее на изготовление данного объема продукции.

- Трудоемкость – издержки и сопутствующие усилия, сопровождающие производство благ. Они могут быть различных типов:

- технологические – трудозатраты на сам производственный процесс;

- обслуживающие – траты на ремонт оборудования и производственный сервис;

- управленческие – трудозатраты на руководство процессом производства и его охрану.

ОБРАТИТЕ ВНИМАНИЕ! Совокупность технологических и обслуживающих трудозатрат составляет производственную трудоемкость. А если присовокупить к производственной управленческую, то можно говорить о полной трудоемкости.

Чтобы вычислить трудоемкость, надо применить следующую формулу:

ТР = Т / V

Методы оценки производительности труда

Применение той или иной формулы для расчета этого экономического показателя обусловлено предусматриваемым результатом, то есть ответом на вопрос, какие единицы мы хотим получить в качестве показателей эффективности труда. Это могут быть:

- денежное выражение;

- сама продукция, то есть ее количество, вес, длина и т.п. (метод применим, если изготавливаемый продукт одинаковый);

- условные единицы товара (когда производимая продукция разнородна);

- объем за учетное время (подходит для любых видов продукции).

Для применения любого из этих методов надо обязательно знать показатели:

- N – число рабочих, относительно которых применяется расчет;

- V – объем работы в том или ином выражении.

Какие существуют методы измерения производительности труда?

Расчет производительности труда по стоимостному методу

Чтобы рассчитать, на какую сумму производит товаров один рабочий (или исследуемая группа), применяется такая формула:

ПРст = Vст / N

где:

- ПРст – стоимостная производительность труда;

- Vст – объем произведенной продукции в финансовом (стоимостном) выражении.

- N — количество единиц вырабатывающих продукцию

Пример №1

Владелец кондитерского цеха хочет узнать производительность труда отдела по изготовлению пирожных. В этом отделе заняты 10 кондитеров, которые за 8-часовую рабочую смену изготавливают пирожные, оцениваемые в 300 тыс. руб. Найдем производительность труда одного кондитера.

Для этого сначала разделим 300 000 (объем дневной продукции) на 10 (количество работающих): 300 000 / 10 = 30 000 руб. Это дневная производительность труда одного сотрудника. Если надо найти этот показатель за час, то разделим дневную производительность на длительность смены: 30 000 / 8 = 3 750 руб. в час.

Расчет производительности труда по натуральному методу

Его удобнее применять, если изготовленную продукцию легко можно измерить в общепринятых единицах – штуках, граммах или килограммах, метрах, литрах и т.п., при этом производимые товары (услуги) однородны.

ПРнат = Vнат / N

где:

- ПРнат – натуральная производительность труда;

- Vнат – количество единиц произведенной продукции в удобной форме исчисления.

Пример №2

Исследуем производительность труда отдела изготовления ситцевой ткани на фабрике. Предположим, что 20 сотрудников цеха изготавливают за 8 часов дневной сены 150 000 м ситца. Таким образом, 150 000 / 20 = 7500 м ситца изготавливает (условно) в день 1 сотрудник, а если искать этот показатель в метро-часах, то делим индивидуальную выработку на 8 часов: 7500 / 8 = 937, 5 метров в час.

Вопрос: Вправе ли работодатель сократить работника, уровень квалификации которого выше, и оставить на работе работника, у которого выше производительность труда, если они выполняют аналогичную трудовую функцию?

Посмотреть ответ

Расчет производительности труда по условно-натуральному методу

Этот способ удобен тем, что подходит для расчетов в тех случаях, когда производимая продукция сходна по характеристикам, но все же не одинакова, когда ее можно принять за условную единицу.

ПРусл = Vусл / N

где:

- ПРусл – производительность труда в условных единицах продукции;

- Vусл – условный объем продукции, например, в виде сырья или др.

Пример №3

Мини-пекарня выпускает за 8-часовой рабочий день 120 бубликов, 50 пирожков и 70 булочек, в ней заняты 15 сотрудников. Введем условный коэффициент в виде количества теста (предположим, что на все изделия идет одинаковое тесто и они отличаются лишь формовкой). На дневную норму бубликов расходуется 8 кг теста, на пирожки – 6 кг, а на булочки – 10 кг. Таким образом, показатель дневного расхода теста (Vусл) составит 8 + 6 + 10 = 24 кг сырья. Вычислим производительность труда 1 пекаря: 24 / 15 = 1,6 кг в день. Часовой показатель составит 1,6 / 8 = 0,2 кг в час.

Расчет производительности труда по трудовому методу

Этот метод эффективен, если надо вычислить временные трудозатраты, при этом берется объемный показатель в нормо-часах. Он применим только для таких видов производств, где временная напряженность примерно одинаковая.

ПРтр= Vза ед Т / N

где:

- ПРтр – трудовая производительность;

- Vза ед Т – количество продукции, изготовленной за выбранную единицу времени.

Пример №4

На изготовление табуретки у рабочего уходит 2 часа, а на детский стульчик – 1 час. Двое столяров за 8-часовую смену сделали 10 табуретов и 5 стульчиков. Найдем их производительность труда. Объем изготовленной продукции умножим на время производства одной ее единицы: 10 х 2 + 5 х 1 = 20 + 5 = 25. Теперь разделим эту цифру на нужный нам временной промежуток, например, если мы хотим найти производительность одного рабочего за час, то делим на (2 рабочего х 8 часов). То есть получается 25 / 16 = 1,56 единицы продукции в час.

Что такое себестоимость, что в нее входит и как ее рассчитать

Содержание

Себестоимость продукции определяет качество и эффективность производства. Ее рассчитывают все предприятия и компании, ведь по показателю себестоимости оценивают уровень рентабельности предприятия, правильность организации производства и подсчитывают доходы компании. Себестоимость напрямую влияет на политику ценообразования, что определяет положение компании на рынке.

Оптимизируйте маркетинг и увеличивайте продажи вместе с Calltouch

Узнать подробнее

Что такое себестоимость

Себестоимость продукта определяется как совокупность затрат, которые несёт хозяйствующий субъект для производства продуктов и создания услуг. Себестоимость продукта в основном включает в себя следующие расходы:

- Прямые материальные затраты;

- Прямые трудовые затраты;

- Накладные расходы.

Затраты на материалы и рабочую силу — это прямые затраты, в то время как производственные накладные расходы — косвенные затраты, которые необходимы для создания товара или услуги, готового к продаже.

Согласно ОПБУ и МСФО, себестоимость требует учёта в качестве запасов на балансе и не должна учитываться в отчете о прибылях и убытках. Это основано на том, что затраты на производство продукции приносят пользу и ценность для будущих периодов.

Для чего нужно планировать себестоимость

Себестоимость продукции фиксируют, чтобы:

- повысить рентабельность производства через оптимизацию расходов и снижение затрат;

- скорректировать объемы продукции в соответствии с производственными мощностями и покупательским спросом;

- увеличить внутрихозяйственные накопления.

Виды себестоимости

Выделяют несколько видов себестоимости в зависимости от исследуемых параметров. Например, она бывает средней и предельной. Первая включает совокупность всех издержек, в том числе и коммерческие затраты, связанные с производством продукции. Вторая отражает себестоимость одной дополнительной единицы продукции. Для лучшего понимания стоит рассмотреть конкретные разновидности показателя.

Цеховая

Эта себестоимость включает затраты, которые понесли все отделы и цеха, занятые в производстве продукции. Сюда также входят общезаводские и технологические затраты, связанные с управлением и функционированием подразделений компании.

Производственная

Производственная себестоимость формируется с учетом затрат, связанных с производством и выпуском продукта. К ним относятся материалы, зарплата рабочих, накладные расходы, затраты на общее управление предприятием. Этот показатель представляет сумму цеховой себестоимости, целевых и общих расходов.

Полная

Полная себестоимость — конечный показатель, в рамках которого рассматриваются все затраты, связанные с процессом производства. Помимо предыдущих параметров, сюда входят расходы на реализацию изготовленной продукции. Это означает, что себестоимость товара формируется с учетом коммерческих и внепроизводственных затрат на поставку товаров или услуг.

Структура себестоимости продукции

Предприятия, занятые в сфере производства или оказания услуг, отличаются технологическим и административным устройством, из-за чего себестоимость их продукции различается. Этому способствует гибкая структура, на основании которой определяют особенности каждой компании.

Себестоимость товара складывается из суммы расходов, прямо или косвенно связанных с производством изделия. Они подразделяются на несколько категорий:

- затраты на сырье, материалы, из которых изготавливают продукт;

- издержки, связанные с энергоносителями (например, определенным видом топлива);

- траты на покупку, аренду, обслуживание оборудования, техники;

- зарплаты работникам предприятия;

- оплата налогов, социальные выплаты сотрудникам;

- проведение маркетинговых мероприятий, расходы на продвижение;

- административные расходы.

Классификация издержек производства

Прямые материальные затраты

Сырьё, которое превращается в готовый товар посредством прямых трудовых затрат и накладных расходов, называется прямыми материальными затратами. То есть, это то сырьё, которое можно легко идентифицировать и измерить.

Например, автопроизводитель использует пластик и металла для создания автомобиля. Количество этих ресурсов можно легко подсчитать и учесть. Однако для производства автомобиля также требуются смазочные материалы. Их очень трудно или невозможно отследить ввиду низкой цены, поэтому их относят к косвенным затратам.

Прямые трудовые затраты

Это рабочая сила, которая принимает непосредственное участие в производстве или изготовлении готовой продукции.

Прямые трудовые затраты представляют собой заработную плату и пособия, которые выплачиваются рабочей силе.

Например, рабочие на сборочном конвейере автомобильного завода, которые сваривают металл, фиксируют винты, наносят масло и смазку, собирают машину из металла и пластика, учитываются как прямые трудовые затраты.

Чтобы классифицировать работника как часть прямых трудовых затрат, он должен быть непосредственно связан с конкретной работой. Например, секретарь производственной компании должен выполнять различные работы по мере необходимости, поэтому трудно определить количество выгод, создаваемых им для сборки автомобиля — следовательно, это не прямые трудовые затраты.

Эффективный маркетинг с Calltouch

- Анализируйте весь маркетинг и продажи в одном окне

- Удобные дашборды и воронки от показов рекламы до ROI

Узнать подробнее

Заводские накладные расходы

Косвенные затраты, связанные с производством готового продукта, которые невозможно отследить напрямую, относятся к заводским накладным расходам.

Другими словами, накладные расходы — это та стоимость, которая не является ни прямыми материальными, ни прямыми трудовыми затратами. Вот почему накладные расходы называются косвенными затратами.

Косвенные материальные затраты — материалы, которые используются в производственном процессе, но не могут быть отслежены непосредственно в качестве сырья. Например, сварочные электроды, клей, лента, чистящие средства являются косвенными материалами. Трудно и экономически неэффективно определять точную стоимость непрямых материалов, наносимых на одну единицу продукта.

Косвенные трудовые затраты. Рабочие или служащие, которые необходимы для бесперебойного функционирования производственного процесса, но не принимающие непосредственного участия в создании готового продукта, относятся к косвенным затратам. Например, охранники, супервайзеры классифицируются как косвенная рабочая сила, а косвенные затраты в виде их заработной платы и других пособий считаются косвенными затратами на рабочую силу.

Прочие накладные расходы — заводские накладные расходы, которые не подпадают ни под одну из вышеуказанных двух категорий заводских накладных расходов, могут быть классифицированы как прочие накладные расходы. Например, расходы на электроэнергию не могут быть классифицированы ни как материальные, ни как трудовые. Точно так же, как амортизация помещений и оборудования, расходы на страхование, налоги на собственность, аренда, коммунальные услуги.

Расходы, не связанные с изготовлением готового продукта или произведенные за пределами производственного объекта, не должны рассматриваться как затраты на продукт.

Коммерческие, общие и административные расходы не являются затратами на производство.

Методы расчета себестоимости

Рассчитать себестоимость продукции можно несколькими способами. Каждый из них по-разному влияет на финансовый результат, поэтому перед выбором метода важно узнать обо всех его недостатках и преимуществах.

Директ-костинг

Это метод производственного учета себестоимости продукции, которая рассчитывается путем разделения затрат на постоянные и переменные. К постоянным относятся расходы за определенный временной период, не имеющие прямого отношения к объемам производства. Они отражаются уже на общем финансовом результате и не затрагивают размер себестоимости. Переменные затраты, напротив, напрямую связаны с объемом выпускаемой продукции. По их сумме оценивают готовые изделия и неоконченное производство.

Директ-костинг показывает финансовые изменения, связанные с переменными расходами, ценами на реализацию и структурой продукции.

Позаказный метод

Позаказный метод используют для подсчета производственной себестоимости отдельной единицы продукта. Обычно его применяют предприятия, которые выполняют сложные и трудоемкие заказы. Например, этот способ расчета подходит судостроительным заводам, где за год выпускается всего несколько кораблей. Ресурсы на товар такого рода требуют рационального использования, поэтому себестоимость продукции считается в индивидуальном порядке.

Попередельный метод

Способ применяется на предприятиях по серийному выпуску продукции с поэтапным производством. Себестоимость определяется отдельно для каждой стадии создания товара. Например, на хлебокомбинате продукцию готовят в разных цехах: в одном — замешивают тесто, в другом — выпекают, в третьем — фасуют. Попередельный метод помогает рассчитать производственные затраты для каждого цеха и увидеть конкретные показатели расходов.

Попроцессный метод

Способ используют, чтобы узнать себестоимость продукции по всему выпуску, а не отдельным позициям. Обычно это касается расчетов, связанных с однотипными изделиями или непрерывным производством. При вычислениях учитывают прямые и косвенные затраты, а среднюю себестоимость товара определяют через отношение всех расходов к количеству продукции за определенный период. Попроцессный метод распространен в металлургической, текстильной, химической промышленностях.

Как рассчитать себестоимость

Для вычисления разных видов себестоимости продукции применяют упрощенные и развернутые формулы. Обобщенная формула расчета выглядит так:

Себестоимость = Производственная стоимость продукта + Затраты на реализацию

Что нужно для самостоятельного расчета себестоимости

Более специализированные вычисления себестоимости подразумевают учет ЕНВД и УСН. Эти показатели нужны не только для налоговой, но и для анализа работы предприятия. Учет указанных издержек нужно вести по блокам, для чего фиксируют расходы на базовую деятельность и затраты на управление. После подсчетов полученные значения используют на реализованной или произведенной продукции, определяя себестоимость товара.

Себестоимость производства

Себестоимость производства — индивидуальный показатель, который считают для каждой товарной единицы. Даже два одинаковых образца продукции, произведенные в одном месте, но в разное время, отличаются по себестоимости. Это обусловлено издержками производства, которые бывают не только прямыми, но и косвенными. К тому же некоторые расходы условно относят к стоимости одной единицы товара. Себестоимость производства рассчитывают по формуле:

СП = (Прямые затраты + Временные затраты + Сопровождающие расходы) / Объем выпущенной продукции

Себестоимость услуг

Себестоимость оказания услуг зависит от:

- затрат на предпринимательскую деятельность (расходов, связанных непосредственно с процессом предоставления услуги);

- текущих затрат (расходов на производство за один цикл);

- капитальных затрат (активов, задействованных в нескольких производственных циклах);

- выплат заработной платы сотрудникам;

- амортизационных отчислений;

- материальных затрат.

Калькуляция себестоимости продукции

Смета на производство дает представление об экономических показателях, используемых в производстве. Однако она не отражает себестоимость товара из конкретной линейки или место образования лишних затрат. Последний показатель важен для определения себестоимости продукции, поиска способов ее снижения через внутренние резервы. Для реализации этих задач необходима калькуляция.

Что такое калькуляция себестоимости

Калькуляция — способ подсчета денежных затрат на создание одного, группы или отдельного вида изделий. Так создается документ, где указаны все затраты, связанные с объектом, по всем возможным показателям. При этом выявленные издержки объединяют по нескольким статьям расходов, исходя из их назначения и места.

Виды калькуляций

Калькуляция предлагает разные способы оценки себестоимости:

- нормативная — вычисляют на основании технически достоверных нормативов расхода труда работников и показателей готовой продукции;

- плановая — вычисляют, чтобы определить будущую себестоимость изделия в рамках одной единицы продукции;

- отчетная — вычисляют по окончании расчетного периода, чтобы увидеть все затраты, связанные с выпуском и реализацией одной единицы продукции.

Как рассчитать себестоимость продукта

Себестоимость складывается из прямых материальных затрат, прямых трудовых затрат, заводских накладных расходов.

Заводские накладные расходы = Косвенные материальные затраты + Косвенные трудовые затраты + Прочие накладные расходы

Тем не менее, всегда лучше считать себестоимость на единицу, так как это полезно при определении соответствующей цены продажи готового продукта.

Чтобы определить стоимость продукта на единицу, просто разделите общую себестоимость на количество произведенных единиц.

Продажная цена должна быть равна или превышать стоимость продукта на единицу, чтобы избежать потерь. Продажная цена, превышающая себестоимость на единицу, приводит к прибыли.

Пример расчета себестоимости продукции

Для расчета себестоимости в упрощенном виде представим, что расходы компании на партию из 100 единиц товара выглядят так:

- прямые затраты на сырье и материалы — 120 000 ₽;

- общепроизводственные расходы — 70 000 ₽;

- прямые затраты на оплату труда — 60 000 ₽.

При таких показателях себестоимость партии определяется суммой указанных переменных: 120 000 + 70 000 + 60 000 = 250 000 ₽.

Значит создание одной единицы товара обошлось в 2500 ₽. Исходя из этого показателя, компания определяет, насколько выгодно запускать производство и где можно сократить расходы.

От чего зависит показатель

Себестоимость продукции связана с издержками предприятия и может отличаться в зависимости от рассматриваемого товара. Это обусловлено разнообразием составляющих, которые используют при подсчете показателя. Поэтому для вычислений важно учитывать только те параметры, которые напрямую влияют на себестоимость текущего производства и могут продемонстрировать эффективность работы компании. Например, считая цеховую себестоимость, в расчет не берут стоимость реализации, ведь этот параметр оказывает уже косвенное влияние.

Методы снижения себестоимости

Чтобы снизить себестоимость продукции, нужно уменьшить затраты на всех этапах производства. Самыми действенными методами считают:

- автоматизацию производства;

- расширение предприятия через кооперацию;

- расширение ассортимента;

- увеличение производительности труда;

- внедрение энергосберегающей техники;

- постоянное маркетинговое исследование рынка.

Заключение

Себестоимость продукции — ключевой показатель эффективности работы предприятия. Однако эта величина нестабильна и рассчитывается для каждого отчетного периода по-новому. Ее изменчивость позволяет выстроить гибкую систему работы, где показатели себестоимости снижаются, а показатели доходности компании растут. Постоянные расчеты помогают своевременно корректировать рыночную стоимость продукта, чтобы уменьшить расходы и поддержать экономическую конкурентоспособность компании.

![]()

Сквозная аналитика Calltouch

- Анализируйте воронку продаж от показов до денег в кассе

- Автоматический сбор данных, удобные отчеты и бесплатные интеграции

Узнать подробнее