- Главная

- Правовые ресурсы

- Подборки материалов

- Бухгалтерская отчетность вновь созданной

Бухгалтерская отчетность вновь созданной

Подборка наиболее важных документов по запросу Бухгалтерская отчетность вновь созданной (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2022Кроме того, к субъектам малого предпринимательства относятся вновь созданные в период с 1 июля текущего календарного года по 30 июня года, следующего за текущим календарным годом, юридические лица. К ним относятся: ООО, АО с единственным акционером, хозяйственные товарищества, удовлетворяющие условию пп. «а» п. 1 ч. 1.1 ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ (за исключением условий, установленных абз. 2, 3 этого подпункта), хозяйственные партнерства, производственные кооперативы, крестьянские (фермерские) хозяйства. Эти организации квалифицируются как микропредприятия (ч. 3 ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ). Когда такие организации перестают быть вновь созданными юридическими лицами, их принадлежность к той или иной категории субъектов малого или среднего предпринимательства устанавливается с учетом предельных значений среднесписочной численности и дохода от предпринимательской деятельности (ч. 4.1 ст. 4 Федерального закона от 24.07.2007 N 209-ФЗ).

Нормативные акты

Вновь созданные организации сдают бухгалтерскую отчетность в установленные законодательством сроки. Но в некоторых случаях общеустановленные сроки смещаются. В какие сроки и за какой период необходимо отчитываться новым организациям? Как дата внесения в Единый госреестр юридических лиц влияет на сроки представления отчетности? Что входит в состав бухотчетности у новичков? Ответим на эти вопросы в нашей публикации.

На кого возложена обязанность по составлению бухотчетности?

Составление бухгалтерской отчетности и представление ее в контролирующие органы — непременное условие для тех экономических субъектов, которые в соответствии с законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ) должны вести бухучет.

Подробнее о нормах и положениях, прописанных в указанном выше законе, можно прочитать в этой рубрике.

А вести его обязаны практически все организации независимо от масштабов деятельности, организационно-правовой формы собственности и выбранного режима налогообложения.

ОБРАТИТЕ ВНИМАНИЕ! Индивидуальные предприниматели и структурные подразделения зарубежных компаний освобождены от обязанности по сдаче бухотчетности в том случае, если они ведут корректный налоговый учет доходов, расходов и прочих объектов налогообложения.

Несдача и несвоевременная сдача любых отчетов чревата печальными последствиями. Так, если предприятие забудет сдать формы бухгалтерской отчетности в инспекцию, то на саму организацию будет наложен штраф в размере 200 руб. за каждую форму, а на должностных лиц — от 300 до 500 руб.

Какая еще ответственность возможна за несвоевременную сдачу бухгалтерской отчетности и нарушение правил ведения бухучета, узнайте в Готовом решении от КонсультантПлюс. Смотреть материалы правовой системы можно бесплатно, оформив к ней пробный доступ.

Как дата регистрации влияет на обязанность представить бухотчетность в контролирующие органы?

В общем случае отчетным периодом для бухгалтерской отчетности является календарный год — с 1 января по 31 декабря. Данный период будет несколько отличаться у компаний, зарегистрировавшихся или реорганизующихся/ликвидирующихся в течение года.

О том, как составить ликвидационный баланс, можно узнать из статьи «Ликвидационный баланс — пример нулевого баланса по новой форме».

Важной датой для вновь созданных юридических лиц является 30 сентября:

- Если регистрация произошла до этой даты, то отчитаться придется уже за текущий год. Отчетным для новичка станет период с момента регистрации по 31 декабря. Сдать бухотчетность в налоговую инспекцию и Росстат придется до 31 марта года, следующего за годом создания.

- Если внесение записи в ЕГРЮЛ произошло после 30 сентября, то отчетным для такой организации станет период с момента регистрации по 31 декабря следующего года. Таким образом, представить бухгалтерскую отчетность в контролирующие органы нужно будет только через год после создания, но также до 31 марта.

СЛЕДУЕТ ОТМЕТИТЬ! Ч. 3 ст. 15 закона № 402-ФЗ не запрещает вновь зарегистрированным экономическим субъектам отчитаться и за текущий год, если они были созданы после 30 сентября. То есть у таких предприятий существует выбор, каким будет их первый отчетный период.

Из чего состоит бухотчетность вновь зарегистрированных юрлиц?

Состав бухотчетности вновь созданных экономических субъектов мало чем отличается от отчетности прочих лиц. Так, сюда входят:

* Для некоммерческих организаций и тех, кто получает целевое финансирование.

Все указанные формы утверждены приказом Минфина от 02.07.2010 № 66н и применяются в редакции от 19.04.2019.

У тех организаций, к которым применимо понятие субъекта малого предпринимательства (по численности персонала, выручке, видам осуществляемой деятельности и пр.), есть небольшие послабления: они вправе сдавать лишь баланс и отчет о финрезультатах. Причем оформлять эти отчеты можно по упрощенным формам, утвержденным вышеупомянутым приказом Минфина. Такое право предоставлено п. 4 ст. 6 закона № 402-ФЗ.

Подробнее о том, какие коммерческие организации вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую отчетность, читайте в КонсультантПлюс. Пробный доступ можно получить бесплатно.

ВАЖНО! Организациям, которые подпадают под критерии субъектов малого бизнеса, но при этом подлежат обязательному аудиту, законодательство запрещает отчитываться по упрощенным формам (п. 1 ч. 5 ст. 6 закона № 402-ФЗ).

Всю необходимую информацию об обязательном аудите можно найти в статье «Кто подпадает под обязательный аудит».

Итоги

Сдавать бухгалтерскую отчетность обязаны практически все юридические лица. Несдача форм в контролирующие органы грозит немаленькими штрафами. Сдавать или не сдавать баланс и другие бухотчеты за текущий год у новичков будет зависеть от того, в какой момент было зарегистрировано предприятие — до 30 сентября или после этой даты. Состав бухгалтерской отчетности по большей части зависит от того, является ли юрлицо субъектом малого бизнеса или нет.

Новый бизнес и новые правила в 2023 году

Если в январе 2023 года вы стали владельцем нового бизнеса, то уже в феврале предстоит подать в госорганы первую отчетность. Состав отчетности зависит от формы бизнеса, налоговой системы и наличия сотрудников.

Выделим основные категории:

-

налоговая отчетность;

-

бухгалтерская отчетность;

-

отчетность по сотрудникам;

-

статистическая отчетность.

С 1 января 2023 года произошли масштабные изменения в формах отчетности и сроках их предоставления. Это связано с объединением ПФР и ФСС в единый Социальный фонд (СФР) и новым способом уплаты налогов с помощью ЕНП.

Вновь открывшийся бизнес наравне с действующим будет отчитываться по новым правилам.

Новые сроки сдачи отчетности и уведомление для ЕНП

Практически для всех форм отчетности установлена единая дата представления – 25 число месяца, следующего за отчетным периодом. Принят общий срок для внесения платежей в бюджет – до 28 числа.

Теперь помимо обязательных форм отчетности налогоплательщики будут подавать в ИФНС уведомление по налогам, сборам и страховым взносам. Форма документа и порядок его заполнения утверждены приказом ФНС от 02.11.2022 № ЕД-7-8/1047.

Уведомление об исчисленных суммах нужно подать, если срок сдачи отчетности по таким платежам еще не наступил или отчетность по ним вообще не предусмотрена.

Крайний срок подачи уведомления – 25 число того месяца, когда нужно внести платежи в бюджет. Если это число выпадает на выходной, то крайний срок подачи уведомления переносится на следующий рабочий день.

Теперь уточним, какие отчеты сдает новый бизнес в ближайшее время.

Масштабные изменения затронули практически все формы налоговой отчетности. Если предоставить в ИФНС налоговую декларацию по устаревшей форме, то налоговые инспекторы будут считать, что обязанность по декларированию не исполнена. «Платформа Госотчет» содержит только актуальные формы. Формируются отчеты в самом сервисе без участия сторонних бухгалтерских программ.

Подключиться к сервису

Налоговая отчетность вновь открывшихся организаций

Организация на основной системе налогообложения

Первую декларацию по налогу на прибыль организация должна подать в ИФНС:

-

Не позднее 27 февраля 2023 года (25 февраля выходной) – при ежемесячной уплате авансов по налогу на прибыль, исходя из фактической прибыли. Отчетный период в данном случае – январь.

-

Не позднее 25 апреля 2023 года – при ежеквартальной уплате авансов по налогу на прибыль. Отчетный период – первый квартал 2023 года.

Новая форма декларации и порядок ее заполнения утверждены приказом ФНС от 17.08.2022 № СД-7-3/753@.

Отчитаться нужно в электронном виде, если в штате компании более 100 человек. При численности персонала до 100 человек включительно можно сдать в ИФНС бумажную декларацию.

Декларацию по НДС за первый квартал организация должна предоставить не позднее 25 апреля 2023 года.

Отчетную форму по НДС нужно сдать с учетом изменений, внесенных приказом ФНС от 12.12.2022 № ЕД-7-3/1191@, исключительно в электронном виде.

Если в январе 2023 года компания импортировала товары из стран ЕАЭС, то до 20 февраля 2023 года она должна предоставить в электронном формате декларацию по НДС (импорт из ЕАЭС).

Организациям-посредникам нужно отчитаться за первый квартал текущего года до 20 апреля 2023 года – сдать в ИФНС журнал учета полученных и выставленных счетов-фактур, причем только в электронном виде.

Если в январе зарегистрировали организацию, но деятельность в течение квартала не велась – не было движений по расчетному счету и налогооблагаемых операций, то вместо нулевых декларации по НДС и декларации по налогу на прибыль можно подать за первый квартал единую упрощенную декларацию. Сделать это нужно не позднее 20 апреля 2023 года.

Форма декларации утверждена приказом Минфина от 10.07.2007 № 62н. Отчитаться можно как в бумажном, так и в электронном виде.

«Платформа Госотчет» обеспечит электронную сдачу деклараций. Если декларацию сформировали в бухгалтерской учетной программе, то ее можно импортировать в сервис и провести дополнительную проверку перед отправкой в налоговую.

Подключится к сервису

Организация на упрощенной системе налогообложения

Компании на ОСНО освобождены от уплаты налога на прибыль, НДС и налога на имущество. А значит отчитываться по этим налогам не придется. Но есть исключения даже среди организаций на УСН:

-

Организация-посредник по НДС должна предоставить в ИФНС до 20 апреля 2023 года журнал учета полученных и выставленных счетов-фактур. В этот срок компания отчитывается за первый квартал текущего года, причем обязательно в электронном виде.

-

Организация – налоговый агент, которая выставила в первом квартале счет-фактуру с выделенным НДС, должна подать в электронном виде декларацию по НДС до 25 апреля 2023 года.

Декларацию по УСН компании подают только по итогам года.

Организации на автоматизированной упрощенной системе налогообложения

Организации на АУСН освобождены от сдачи налоговой отчетности, кроме случаев:

-

Если организация – налоговый агент или выплачивались дивиденды, то нужно подать декларацию по налогу на прибыль за первый квартал до 25 апреля 2023 года.

-

Если организация импортирует товары из ЕАЭС, то по ввозному налогу за январь нужно отчитаться до 20 февраля 2023 года. Для этого надо сдать в ИФНС налоговую декларацию по НДС (импорт из ЕАЭС).

-

Если организация является налоговым агентом или выставила счет-фактуру с выделенным НДС, то за первый квартал 2023 года нужно подать декларацию по НДС не позднее 25 апреля текущего года.

Организация платит единый сельскохозяйственный налог

Если ООО на ЕСХН не освобождается от уплаты НДС по ст. 145 НК, то нужно подать электронную декларацию по НДС не позднее 25 апреля 2023 года.

Декларацию по ЕСХН организации подают только по итогам года.

Налоговая отчетность вновь зарегистрированных ИП

Индивидуальный предприниматель, независимо от системы налогообложения, должен подать налоговую отчетность только по итогам года:

-

ИП на ОСНО – декларацию по форме 3-НДФЛ;

-

ИП на УСН – декларацию по единому упрощенному налогу;

-

ИП на ЕСХН – декларацию по ЕСХН.

У индивидуального предпринимателя на патенте налоговая отчетность не предусмотрена. Аналогичная ситуация и с предпринимателем на АУСН.

Индивидуальный предприниматель – плательщик НДС должен подать декларацию по налогу в срок до 25 апреля 2023 года включительно. Сделать это можно исключительно в электронном виде.

По ввозному НДС ИП подает декларацию по НДС (импорт из ЕАЭС) в электронном формате до 20 февраля 2023 года.

ИП на спецрежимах – налоговый агент или предприниматель, который выставил счет-фактуру с выделенным НДС должен подать в электронном виде декларацию по НДС до 25 апреля 2023 года.

Индивидуальный предприниматель на ОСНО по аналогии с ООО вместо нулевой декларации по НДС может подать единую упрощенную декларацию не позднее 20 апреля 2023 года.

Платформа Госотчёт

Создавайте и отправляйте отчеты в любое время и

в любом месте через удобный web-интерфейс

Отчетность вновь открывшегося бизнеса по сотрудникам

За первый квартал ИП и организации подают в ИФНС расчет 6-НДФЛ в срок до 25 апреля 2023 года. Отчитаться нужно по обновленной форме, утвержденной приказом ФНС от 29.09.2022 № ЕД-7-11/881@.

Отчет можно предоставить на бумаге, если численность работников организации или ИП не превышает 10 человек. В другом случае можно отчитаться только в электронном виде.

Новую форму РСВ (утверждена приказом ФНС от 29.09.2022 № ЕД-7-11/878@) организации и ИП подают в налоговую за первый квартал не позднее 25 апреля 2023 года.

С 1 января 2023 года появилась новая форма отчетности – персонифицированные сведения о физлицах. Она заменила форму СЗВ-М, которая действовала ранее.

Форма сведений утверждена приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Все плательщики страховых взносов отчитываются по ней в налоговую инспекцию в бумажном или электронном виде не позднее 25 числа следующего за истекшим месяцем.

С 1 января 2023 года появился еще один новый отчет ЕФС-1. Он заменил четыре отчета: СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Ранее указанную отчетность подавали в два разных фонда. А в 2023 году после объединения ПФР и ФСС в единый Социальный фонд (СФР) нужно сдавать только один отчет.

Новую форму утвердили постановлением Правления ПФР от 31.10.2022 № 245п. Отчет включает в себя титульный лист и два раздела, которые, в свою очередь, разбиты на подразделы.

У каждого подраздела свой срок сдачи. Форму можно сдавать не в полном составе, а только в части тех сведений, по которым наступил отчетный срок.

Вновь созданный бизнес должен отчитаться в СФР при заключении или расторжении трудовых договоров с работниками не позднее рабочего дня, следующего за днем издания приказа. Отчет нужно сдать в части сведений Подраздела 1.1.

Новый отчет теперь включает сведения о заключении или прекращении договора ГПХ с физлицом. Поэтому в случае сотрудничества с внештатными исполнителями бизнес должен отчитаться о заключении или прекращении договора ГПХ с физлицом не позднее рабочего дня, следующего за днем подписания или прекращения договора. Эти сведения также включаются в Подраздел 1.1 формы ЕФС-1.

При наступлении других кадровых событий – перевод сотрудника на другую должность, выбор ЭТК вместо бумажной трудовой книжки, этот подраздел сдают не позднее 25 числа следующего месяца.

Также все работодатели должны предоставить в СФР Раздел 2 формы ЕФС-1 не позднее 25 апреля 2023 года. Этот отчет полностью заменяет форму 4-ФСС.

Если количество застрахованных лиц не превышает 10 человек, то можно предоставить отчетность на бумаге. В ином случае отчитаться нужно в электронной форме. При расчете учитывайте и работников по трудовым договорам, и исполнителей по ГПХ.

С сервисом «Платформа Госотчет» можно сдавать электронную отчетность во все контролирующие органы. Также обеспечена возможность переписки с госорганами для уточнения информации или отправки документов, для которых не установлен электронный формат.

Оставить заявку

Бухгалтерская отчетность вновь зарегистрированного бизнеса

Закон дает право ИП не вести бухгалтерский учет. Но каждый предприниматель должен вести книгу учета доходов и расходов (КУДиР) в рамках налогового учета.

ИП, применяющие УСН или патент, не должны заверять распечатанную КУДиР. Предприниматели на ОСНО и ЕСХН обязаны заверять в ИФНС распечатанную книгу не позднее срока, установленного для сдачи налоговой декларации.

Если не вести КУДиР или налоговые инспекторы выявят ошибки, последует штраф. Электронная книга учета доходов и расходов с автоматическим заполнением данных из личного кабинета «Платформа ОФД» минимизирует риски ошибок и искажения данных. Не нужно тратить время на ручное заполнение документа. Сервис заполняет книгу в соответствии с нормой закона. Легко вносить исправления, их не нужно заверять. Книга хранится в облаке, в любой момент ее можно распечатать в формате таблицы Excel.

Подключить

Организация сдает бухгалтерскую отчетность только по итогам года. Если бизнес стартовал в январе 2023 года, то отчитаться нужно будет уже в следующем году – до 1 апреля 2024 года (31 марта – выходной день).

Организации из реестра МСП вправе сдавать упрощенную бухгалтерскую отчетность. Малый бизнес сдает только бухгалтерский баланс и отчет о финансовых результатах в упрощенной форме.

Бухгалтерскую отчетность сдают в налоговую инспекцию, причем только в электронном виде.

Статистическая отчетность для нового бизнеса

Статистическая отчетность для бизнеса из разных сфер деятельности существенно отличается. Некоторые организации и предприниматели полностью освобождены от сдачи отчетов в органы статистики.

Компании и ИП могут узнать, должны ли они подавать отчеты в органы статистики на официальном сайте. Нужно вбить ИНН или ОГРН (ОГРНИП) в соответствующее поле и портал выведет список форм, по которым необходимо отчитаться.

Платформа Госотчёт

Создавайте и отправляйте отчеты в любое время и

в любом месте через удобный web-интерфейс

![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 6 декабря 2021 г.

Содержание журнала № 24 за 2021 г.

По общему правилу для компаний и ИП, «родившихся» в этом декабре, первый налоговый период начнется со дня госрегистрации и закончится только 31 декабря 2022 г. Но это правило применимо не для всех налогов. С налогом на имущество, с НДС и с налогом при УСН, а также с отчетностью на работников все иначе. Чтобы не запутаться, воспользуйтесь нашей шпаргалкой.

«Новорожденные» общережимники

Упрощенцы-«декабристы»

Для них первым налоговым периодом будет время со дня создания до конца года, в котором была госрегистрация, то есть до конца 2021 г.п. 4 ст. 55 НК РФ А значит, упрощенцам придется сдать декларацию по УСН за остаток текущего года.

Вновь созданные фирмы, у которых есть недвижимость

Компаниям на УСН придется сдавать декларацию по налогу на имущество, только если у них есть здания или помещения, которые фигурируют в региональном перечне недвижимости, облагаемой налогом по кадастровой стоимости. Это недвижимость, предназначенная под офисы, магазины, объекты общепита и бытового обслуживания. В каждом регионе собственный перечень такой недвижимостип. 7 ст. 378.2 НК РФ.

Внимание

Штраф за несоблюдение электронного способа сдачи отчетности составляетст. 119.1, п. 5 ст. 174 НК РФ; ст. 17 Закона № 27-ФЗ:

•для любых деклараций, кроме НДС, — 200 руб. А если сдать на бумаге НДС-декларацию, она вообще будет считаться непредставленной;

•для форм СЗВ-М и СЗВ-СТАЖ — 1000 руб.

А за 2022 г. организациям уже не нужно будет сдавать декларации по объектам недвижимости, по которым база по налогу на имущество определяется как кадастровая стоимостьподп. «б» п. 83 ст. 2, п. 5 ст. 10 Закона от 02.07.2021 № 305-ФЗ. По этим объектам будет действовать тот же порядок, что сейчас действует по транспортному и земельному налогам. Компания сама рассчитывает сумму, перечисляет ее в бюджет и представляет пояснения и документы налоговикам, если это нужно, а ИФНС направляет сообщение об исчисленном налогепп. 4, 5 ст. 363, п. 5 ст. 397 НК РФ.

Вновь созданные фирмы и ИП, у которых есть работники

* * *

Что касается бухгалтерской отчетности за 2021 г., то организациям, созданным в декабре, сдавать ее не нужно, ведь по общему правилу первым отчетным периодом для них будет период с даты регистрации по 31.12.2022. А индивидуальные предприниматели в принципе не обязаны вести бухучет и, следовательно, составлять и сдавать бухотчетностьп. 1 ч. 2 ст. 6, ч. 3 ст. 15 Закона от 06.12.2011 № 402-ФЗ.

Еще компаниям, которые зарегистрировались в этом декабре, не надо в срок до 15 апреля 2022 г. подтверждать в Фонд социального страхования основной вид деятельности за 2021 г. Но только при условии, что сразу после госрегистрации они не вели деятельность. То есть у них не было наемных работников, не проходило никаких начислений, на расчетный счет не поступали какие-нибудь доходыпп. 3, 6 Порядка, утв. Приказом Минздравсоцразвития от 31.01.2006 № 55.

Первый раз такие компании подадут документы для подтверждения основного вида деятельности аж в 2023 г. — не позднее 17 апреля 2023 года.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Налоговый контроль / Налоговые проверки

Налоговый контроль / Налоговые проверки

2023 г.

2022 г.

2021 г.

Государственная регистрация прошла в период с 01 декабря по 31 декабря:

- если налоговым периодом является год (т.е. не месяц и не квартал), то декларация (по налогу на прибыль) подается за период со дня регистрации до конца следующего отчетного периода (п. 2 ст. 55 НК РФ).

Правило не применяется в отношении:

- УСН, ЕСХН, ПСН (п. 4 ст. 55 НК РФ);

- страховых взносов и НДФЛ при исполнении обязанностей налогового агента (п. 3.5 ст. 55 НК РФ).

По налогам, где налоговый период равен кварталу (НДС):

- государственная регистрация прошла менее, чем за 10 дней до конца квартала (п. 3.1 ст. 55 НК РФ):

- декларация подается за период со дня регистрации до конца следующего квартала;

- государственная регистрация прошла более, чем за 10 дней до конца квартала:

- декларация подается за период со дня регистрации до 31 декабря.

Данное правило действует для организаций и ИП.

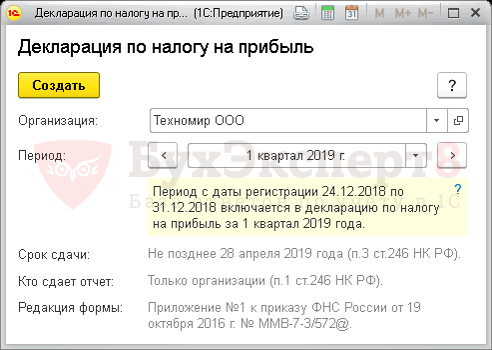

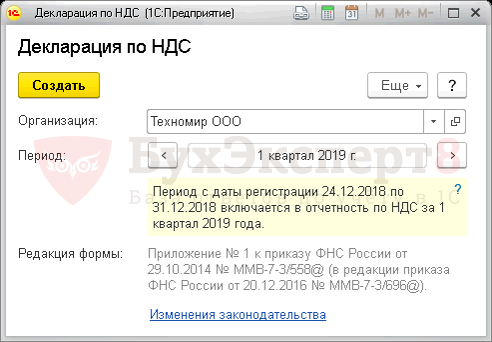

ООО «Техномир» зарегистрировано в ИФНС с 24.12.2018. Система налогообложения – ОСНО. В собственности имеется здание, земельный участок. На организацию зарегистрирован автомобиль. С 24.12 по 31.12 в компании работали 5 человек.

Состав отчетности за 2018:

- СЗВ-М за декабрь 2018;

- Сведения о среднесписочной численности;

- 4-ФСС;

- РСВ;

- 6-НДФЛ, 2-НДФЛ.

Первый отчетный период по налогу на прибыль – 1 квартал 2019.

Первый отчетный период по НДС – 1 квартал 2019.

См. также:

- Календарь бухгалтера на I квартал 2019 года

- Календарь бухгалтера на II квартал 2019 года

- Когда вновь образованные компании и ИП могут не платить НДС?

- Как сдавать отчетность компаниям, зарегистрированным в IV квартале?

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…