![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 июля 2018 г.

Содержание журнала № 14 за 2018 г.

Большинство первичных документов можно исправлять. В начале этого года налоговая служба внесла смуту, заявив, что существует лишь один допустимый способ исправления первички. А спустя несколько месяцев ФНС сама же себя и поправила.

Исправляем ошибки в первичных документах

Какие первичные документы исправлять можно, а какие — нет

Не подлежат исправлению кассовые и банковские документып. 4.7 Указания ЦБ от 11.03.2014 № 3210-У; п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н:

•приходный кассовый ордер (форма № КО-1);

•расходный кассовый ордер (форма № КО-2);

•платежные поручения и иные банковские документы.

Если в таком документе допущена ошибка, то надо составить новый. Отметим, что авансовый отчет и кассовая книга не являются кассовыми документами. Следовательно, в них возможны исправления.

Также не допускается внесение исправлений в БСО, выдаваемые вместо чеков ККТп. 10 Положения, утв. Постановлением Правительства от 06.05.2008 № 359.

В остальных первичных учетных документах ошибки исправлять можно. Но исправление должно быть заверено лицами, которые изначально подписали исправляемый документ, с указанием фамилий и инициалов. Также должна быть указана дата внесения исправленийч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ); п. 16 Положения, утв. Приказом Минфина от 29.07.98 № 34н. Если же работник, подписавший первоначальный документ, уже уволился, исправления визирует либо руководитель организации, либо другой сотрудник, уполномоченный на подписание таких документов.

Однако не все ошибки нужно исправлять. Так, Минфин считает, что несущественные ошибки и опечатки, обнаруженные в первичных документах, вообще можно не исправлять. К таким ошибкам относятся те, которые не препятствуют идентификации сторон операции и ее основных условий: наименования товара, работ или услуг, стоимости, количества и т. д.ч. 2 ст. 9 Закона № 402-ФЗ Наличие несущественных ошибок в первичке не препятствует признанию соответствующих расходов как в бухгалтерском, так и в налоговом учетеПисьмо Минфина от 04.02.2015 № 03-03-10/4547 (направлено Письмом ФНС от 12.02.2015 № ГД-4-3/2104@).

![]()

Справка

Счет-фактура не относится к первичным документам, при его исправлении действуют особые правила. Независимо от того, каким способом вы исправили ошибку, допущенную в первичном документе на реализацию товаров (работ, услуг), для исправления ошибки в счете-фактуреподп. «б» п. 1, п. 7 Правил заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137:

•составляется новый, исправленный счет-фактура с тем же номером и датой;

•в строке 1а «ИСПРАВЛЕНИЕ № ___ от «__» ___________» указываются, соответственно, номер и дата исправления;

•в графы и строки счета-фактуры, в которых были допущены ошибки, вносятся верные данные;

•остальные графы и строки исправленного счета-фактуры заполняются так же, как и первоначального.

Правила исправления первички

В Законе о бухучете нет четкого порядка внесения исправлений в первичные учетные документы. В январе 2018 г. ФНС в своем Письме разъяснила, что если в первичном документе, принятом к бухучету, обнаружена ошибка, то нельзя ее исправить, заменив первичный учетный документ новымПисьмо ФНС от 12.01.2018 № СД-4-3/264. Исходя из этого Письма многие сделали вывод, что налоговая служба признает лишь один способ исправления первички — традиционный (иногда называемый корректурным).

Напомним, при традиционном способе исправления вносятся непосредственно в документ, в котором обнаружена ошибка. Неправильные данные зачеркиваются, вписываются верные. Затем ставятся дата, надпись «Исправлено». Исправления должны заверить лица, подписавшие первоначальный документразд. 4 Положения, утв. Минфином СССР от 29.07.83 № 105; ч. 7 ст. 9 Закона № 402-ФЗ.

Некоторые фирмы предпочитают электронную первичку бумажной. Так вот, двусторонний электронный документ нельзя подписать одному контрагенту ЭП, а второму — собственноручной подписью

Учтите, что если изначально документ был выставлен в нескольких экземплярах (к примеру, один — для продавца, другой — для покупателя), то в каждый должны быть внесены одинаковые исправления. Ведь экземпляры должны быть идентичны друг другу. Иначе внесенные исправления не будут иметь законной силыПостановление 1 ААС от 30.06.2015 № А43-27322/2014.

Однако уже в марте 2018 г. налоговая служба выпустила дополнительные разъяснения к своему январскому ПисьмуПисьма ФНС от 05.03.2018 № СД-4-3/4226@, от 23.03.2018 № СД-4-3/5412@. Первичный документ можно исправить, составив исправленный, — так же, как при обнаружении ошибок в счетах-фактурах составляется исправленный счет-фактураПравила заполнения счета-фактуры, утв. Постановлением Правительства от 26.12.2011 № 1137.

При таком «счет-фактурном» способе исправления надо:

•оформить исправленный документ с тем же номером и датой, что и первоначальный первичный учетный документ;

•в исправленном документе обязательно указать то, что документ является исправленным, а также порядковый номер исправления и его дату. То есть должна присутствовать строка «Исправление № ___ от «__» ________ 20__ г.»;

•в остальные строки и графы вписать показатели первоначального первичного учетного документа с правильными значениями.

Подобный порядок внесения исправлений довольно давно реализован для следующей электронной первичкиПриказы ФНС от 30.11.2015 № ММВ-7-10/551@, от 30.11.2015 № ММВ-7-10/552@, от 24.03.2016 № ММВ-7-15/155@:

•документ о передаче результатов работ (об оказании услуг);

•документ о передаче товаров при торговых операциях;

•документ об отгрузке товаров (выполнении работ), передаче имущественных прав (об оказании услуг), включающий в себя счет-фактуру.

Отметим, что Минфин тоже считает правомерным исправление первички любым из двух вышеуказанных способовПисьмо Минфина от 22.01.2016 № 07-01-09/2235.

![]()

Совет

В ситуации, когда проверяющие смогут обнаружить, что существовал первоначальный документ, в котором была ошибка, не стоит просто заменять ошибочную первичку на новую без указания на то, что в нее внесены исправления. Правда, некоторым организациям в судах удается отстоять такой вариант исправления первички и признание на ее основании расходов в налоговом учетеПостановления АС ПО от 24.05.2017 № Ф06-20469/2017; ФАС МО от 31.05.2011 № КА-А40/4937-11.

И Минфин, и ФНС по-прежнему против того, чтобы вместо ошибочного первичного документа, принятого к учету, был просто выписан новый документ, в котором ошибка исправленаПисьма Минфина от 23.10.2017 № 03-03-10/69280, от 22.01.2016 № 07-01-09/2235; ФНС от 23.03.2018 № СД-4-3/5412@.

Тем не менее этот способ исправления первички многие используют, если есть возможность уничтожить все следы существования документа с ошибкой. К примеру, в случае когда это внутренний документ организации или фирма может договориться с контрагентом, чтобы он вернул первоначальный документ взамен его нового варианта.

Пример традиционного исправления первички

Рассмотрим такую ситуацию: заказчик и исполнитель подписали договор об оказании услуг. Их стоимость определена в сумме 34 800 руб.

Однако в акте об оказании услуг, подписанном сторонами договора 20.06.2018, была допущена ошибка. Стоимость оказанных услуг указана неверно — 38 400 руб. Обнаружилась эта ошибка в следующем месяце. Чтобы исполнителю правильно внести исправления в такой акт, надо:

•запросить у заказчика его экземпляр акта с целью внесения в него исправлений;

•сделать нужные исправления в обоих экземплярах акта, должным образом их заверить со своей стороны;

•попросить представителя заказчика, который ранее уже заверял этот акт, поставить на всех экземплярах акта под исправлениями свою подпись с указанием ф. и. о. и должности;

•вернуть заказчику его экземпляр акта с внесенными в него исправлениями.

Акт об оказании услуг № 1/2018

…

4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. 38 400 (тридцать восемь тысяч четыреста) руб. 00 коп.При исправлении традиционным способом в первичном документе неправильные данные зачеркиваются одной чертой так, чтобы можно было прочесть исправленное. Над зачеркнутым пишутся верные данные НДС не облагаются (исполнитель применяет упрощенную систему налогообложения).

Исправлено 03.07.2018

Генеральный директор ООО «Прима»

П.А. Приоров Исправления должны подписать те же лица, которые подписали первоначальный документ

П.А. Приоров Исправления должны подписать те же лица, которые подписали первоначальный документ

С исправлениями согласен 03.07.2018

Генеральный директор ООО «Медовая поляна»

В.П. Мозов Исправления должны подписать те же лица, которые подписали первоначальный документ

В.П. Мозов Исправления должны подписать те же лица, которые подписали первоначальный документ

…

7. Подписи сторон

| Исполнитель: генеральный директор |

Заказчик: генеральный директор |

|

|

П.А. Приоров |

В.П. Мозов |

Составление исправленного документа в дополнение к ошибочному

Рассмотренную выше ошибку, которая допущена в акте об оказании услуг, можно исправить, выставив в дополнение к первоначальному акту новый — исправленный — акт. Составляется он в том же количестве экземпляров, что и первоначальный. В нашем примере — в двух экземплярах: один — для заказчика, второй — для исполнителя.

Акт об оказании услуг № 1/2018

Исправление № 1 от «03» июля 2018 г.

…

4. Услуги оказаны на сумму 34 800 (тридцать четыре тысячи восемьсот) руб. 00 коп. НДС не облагаются (исполнитель применяет упрощенную систему налогообложения).

…

7. Подписи сторон

| Исполнитель: генеральный директор |

Заказчик: генеральный директор |

|

|

П.А. Приоров |

В.П. Мозов |

Первоначальный экземпляр акта (в котором была допущена ошибка) каждая из сторон договора должна хранить вместе с исправленным актом в течение как минимум 5 летч. 1 ст. 29 Закона № 402-ФЗ. Кроме всего прочего, этот акт может пригодиться при прохождении налоговой проверки для подтверждения расходов у заказчика и доходов у исполнителя.

Планы Минфина

Минфин 31.05.2018 опубликовал на своем сайте проект федерального стандарта бухгалтерского учета «Документы и документооборот в бухгалтерском учете». По планам ведомства этот стандарт должен заработать с 2020 г. В проекте уделено внимание и внесению исправлений в первичные документы. Рассмотрим, что предлагает Минфин.

1. Допустимые способы исправления документов бухучета, соответствующие законодательству, каждая организация будет устанавливать для себя самап. 20 проекта ФСБУ «Документы и документооборот в бухгалтерском учете» (далее — проект ФСБУ) (Внимание! PDF-формат).

2. Исправление в документе, составленном на бумаге, нужно будет делать лишь традиционным способом — зачеркивать неправильный текст или суммы и указывать верное над зачеркнутым. Как и ранее, исправление надо будет сопровождать надписью «Исправлено», датой исправления и подписями лиц, составивших первичный документп. 23 проекта ФСБУ (Внимание! PDF-формат).

Особо подчеркнуто, что исправления в виде подчисток (замазывания, стирания и т. п.) в бумажном документе не допускаютсяп. 23 проекта ФСБУ (Внимание! PDF-формат).

3. Исправление электронного документа должно быть сделано так, чтобы были ясны правильные и неправильные данные. Должна быть указана дата исправления, а также должны стоять электронные подписи лиц, составивших первичный документ. Также допускается исправление электронного документа бухучета путем составления нового (исправленного) электронного документа, при этомпп. 21, 22 проекта ФСБУ (Внимание! PDF-формат):

•в новом (исправленном) документе должно быть указано, что он составлен взамен первоначального электронного документа, должна стоять дата исправления, а также электронные подписи лиц, составивших первичный учетный документ;

•средства воспроизведения нового (исправленного) электронного документа должны обеспечить невозможность использования его отдельно от первоначального электронного документа.

Удивляет, что в опубликованном проекте ФСБУ прямо не предусмотрена возможность выставления на бумаге нового, исправленного документа (в дополнение к первоначальному).

Кстати, до 30.09.2018 вы можете направить свои замечания по проекту стандарта на адрес электронной почты разработчика.

* * *

Каким способом исправлять ошибки в первичке, решать вам. Методику внесения исправлений пропишите в учетной политикеПисьмо Минфина от 22.01.2016 № 07-01-09/2235. Лучше закрепить оба законных способа. А в каждом конкретном случае применять тот, который представляется более удобным.

Не забудьте, что на основании исправленного документа надо внести корректировки в бухгалтерский и налоговый учет. Разумеется, если такие корректировки нужны.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

Ошибки — исправление

2023 г.

2022 г.

2018 г.

✅ Ошибки в документах – ошибки везде?

Документирование – первейший элемент метода бухгалтерского учета. Как у любой науки, у бухучета есть предмет и метод: предметом являются факты хозяйственной жизни, а метод включает в себя документирование, инвентаризацию, оценку, калькуляцию, счета, двойную запись, баланс, отчетность. Один из основных постулатов учета: нет документа – нет факта хозяйственной жизни. В федеральном законе № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) документам посвящена отдельная статья – 9-я.

В рамках программы реформирования бухгалтерского учета Минфин утвердил в 2021 г. (16.04.2021 г., приказ № 62н) отдельный стандарт, посвященный документам – ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете».

В ч. 3 ст. 9 закона № 402-ФЗ говорится о необходимости подтверждения фактов хозяйственной жизни документами либо при совершении самого факта, либо сразу после его окончания.

Документы могут быть составлены на бумаге и в электронном виде (ч. 5 ст. 9 закона № 402-ФЗ).

Ошибки первичных документов классифицируются по различным основаниям:

— по причинам возникновения (невнимательность и некомпетентность специалистов, неисправность вычислительной техники и т.п.);

— по месту возникновения (в текстовых и числовых данных самих документов, в учетных регистрах);

— по значению (ошибки самого документа, не повлиявшие на другие данные (например, дата, описательная часть), и ошибки, повлиявшие на другие операции (пример: неверная сумма расходов приведет к искажению налоговой базы по налогу на прибыль).

К ошибкам первичных документов можно отнести: отсутствие обязательных реквизитов, наличие несанкционированных изменений (помарки, подчистки), исправления в тех документах, которые нельзя изменять (кассовые и банковские документы (п. 7 ст. 9 закона № 402-ФЗ, пункт 4.7 указания Банка России от 11.03.2014 № 3210-У)) и др.

Последствиями ошибок в первичных документах могут стать неверные подсчеты результатов хозяйственных операций и налоговых баз, споры с контрагентами, претензии налоговых органов.

Вывод: ошибки в документах нужно исправлять.

✅ Как исправить ошибку

На первый взгляд есть простое решение: документ с ошибкой заменить на новый, где ошибок уже не будет. Но Минфин и ФНС против таких кардинальных способов исправления: в письмах ФНС от 12.01.2018 № СД-4-3/264, от 05.03.2018 № СД-4-3/4226@, от 23.03.2018 № СД-4-3/5412@ и Минфина от 23.10.2017 № 03-03-10/69280 указано, что первичный документ с ошибкой, ранее принятый к учету, заменять новым документом нельзя, ошибки следует исправить по правилам бухучета.

Закон № 402-ФЗ (ч. 7 ст. 9) допускает наличие исправлений в первичном учетном документе (кроме исключений, установленных иными нормативными актами, см. выше), ФСБУ 27/2021 содержит отдельный раздел, регламентирующий исправления в документах.

Порядок оформления исправлений установлен следующий: исправить, указать дату, подписи лиц, составивших документ, идентифицирующие их данные (ФИО и др.). Это корректурный способ внесения изменений. Но есть и другой способ – выставление корректирующего (исправленного) документа, по аналогии со счетами-фактурами. Эти два способа рассмотрены в Рекомендации БМЦ* Р-41/2013-КпР «Внесение исправлений в первичные документы».

Организациям предлагается самостоятельно разработать и утвердить в учетной политике способ внесения исправлений в первичные документы, учитывая особенности документооборота.

Согласно п. 12 ФСБУ 27/2021 организация может включать в документ бухгалтерского учета реквизиты, дополняющие обязательные, например, поля первичного документа: «Исправление №» и «от», где будут указаны номер и дата исправляемого документа.

Сложнее обстоит дело с внесением изменений в электронные документы.

ФНС в письме от 11.10.2019 № ЕД-4-15/20928@ напомнила, что нормативные документы не устанавливают порядок аннулирования содержащих ошибки электронных документов. Но, добавляет ФНС, у контрагентов есть право договориться о том, что документ с ошибками не будет иметь правовых последствий, то есть будет аннулирован.

И снова нам подсказывает БМЦ¹: Р-42/2013-КпР «Внесение исправлений в электронные документы» рекомендует исправлять электронный первичный документ (ЭПД) выставлением исправленного ЭПД с дополнительными полями «номер» и «дата исправления», которые переносятся из первоначального ЭПД.

Исправленный ЭПД содержит два связанных файла: файл обмена информации продавца (информация продавца) и файл обмена информации покупателя (информация покупателя). Оформленным исправленный ЭПД будет считаться при наличии электронных подписей обеих сторон сделки.

✅ Примеры из практики

1️⃣ В первичный документ (ТОРГ-12) внесены исправления, заверенные подписью только одного из лиц, составивших документ. Достаточно ли одной подписи для подтверждения изменений? Ответ – нет, не достаточно. И закон № 402-ФЗ, и ФСБУ 27/2010 указывает на необходимость подтверждения исправлений всеми лицами, составившими (читай: подписавшими, уточняется в п. 16 Положения по ведению учета и отчетности № 34н) документ.

Судебная практика настаивает на том же: в первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений (постановления Первого ААС от 20.10.2014 № 01АП-5686/14, ФАС Поволжского округа от 02.07.2013 № Ф06-4577/13 по делу № А06-8882/2011). Важный момент – исправления не должны быть односторонними, должны присутствовать подписи и исполнителей (продавцов), и заказчиков (покупателей).

2️⃣ Как внести исправления в счет на оплату? В общем случае счет на оплату не относится к первичным документам (правда, счета на оплату коммунальных услуг, аренды могут подтверждать факты оказания соответствующих услуг и рассматриваться как первичные учетные документы при наличии всех обязательных реквизитов (письма Минфина от 29.07.2010 № 03-03-06/1/494, УФНС по г. Москве от 17.10.2011 № 16-15/100085@)). Если организация определит для себя, что счет на оплату – это не первичный документ, при наличии ошибок его можно просто заменить на новый.

3️⃣ В УПД со статусом «1» допущена техническая ошибка. Как исправить? Если ошибка препятствует идентификации налогоплательщика и прочих данных для вычета по НДС, нужно составить новый УПД со статусом «1», где указать верные данные с таким же номером и датой, а в строке 1а — номер и дату исправлений (пп. 1.1 п. 1 приложения 7 к письму ФНС от 17.10.2014 г. № ММВ-20-15/86@).

Если ошибки содержатся только в реквизитах счета-фактуры (и первичного документа), то оформляют новый УПД со статусом «2» с таким же номером и датой, как и ошибочный, и с указанием в строке 1а даты и номера исправлений.

4️⃣ При заполнении путевого листа была допущена ошибка: сумма фактического расхода, которая превышала норму, была отражена в путевом листе как расход по норме. Как исправить (внести исправления в путевой лист или составить бухгалтерскую справку)? Исправление можно внести корректурным способом (зачеркнуть ошибку, внести правильные данные, поставить надпись «исправлено», заверить исправление подписями ответственных лиц), либо составить новый экземпляра путевого листа, в котором указать номер и дату первичного документа, а также порядковый номер и дату исправления (по аналогии в исправлением счетов-фактур) (письмо Минфина от 22.01.2016 № 07-01-09/2235, письма ФНС от 23.03.2018 № СД-4-3/5412@, от 05.03.2018 № СД-4-3/4226@, от 12.01.2018 № СД-4-3/264). Составление только бухгалтерской справки недостаточно для обоснования расходов на приобретение ГСМ, поскольку первичным документом для этого является путевой лист.

✅ Выводы

Ошибки в первичных документах исправлять нужно, выберите свой способ внесения исправлений (корректурный либо составление нового документа с указанием исправленного), закрепите способ в учетной политике.

* Бухгалтерский методологический центр (БМЦ) является субъектом негосударственного регулирования бухгалтерского учета в пределах компетенций, установленных ст. 24 Федерального закона № 402-ФЗ «О бухгалтерском учете».

«Такском» — один из крупнейших разработчиков сервисов для бизнеса в России. Компания является первым оператором электронной отчетности и основоположником обмена электронными документами в стране.

20 лет «Такском» помогает организациям наладить взаимодействие с государством и контрагентами, а также упростить и ускорить внутренние бизнес-процессы:

— удаленная сдача отчетности в госорганы, в том числе решения 1С;

— оформление и получение электронных подписей;

— подключение и обслуживание онлайн-касс, а также услуги ОФД;

— надежный, выгодный и удобный переход на электронный документооборот;

— решения для маркировки и прослеживаемости товаров;

— проверка контрагентов.

Читайте больше в базе знаний «Такском»

Составление письма об уточнении назначения платежа происходит тогда, когда сотрудники организаций обнаруживают ошибку или неточность в уже исполненном платежном поручении. Данное письмо является не просто частью деловой корреспонденции, оно относится к первичной документации фирмы.

ФАЙЛЫ

Скачать пустой бланк письма об уточнении назначения платежа .docСкачать образец письма об уточнении назначения платежа .doc

Когда и какие возникают ошибки

Ошибки в платежках между контрагентами допускают составители платежных поручений, т.е. работники бухгалтерских отделов. При этом неверные данные могут быть в самых разных пунктах документа: например, неправильно указывается номер договора, по которому происходит перечисление денежных средств, ошибочно пишется цель платежа или, бывает, выделяется НДС там, где его выделать не нужно и т.д.

Исправить это можно в одностороннем порядке, направив партнеру письмо об уточнении назначения платежа.

При этом вторая сторона не обязана высылать уведомление о получении данного послания, но удостовериться в том, что письмо получено, лишним не будет.

Можно ли оспорить новое назначение платежа

Обычно изменение параметра «Назначение платежа» происходит при взаимном согласии и без особых последствий. Но в некоторых случаях возможны осложнения. Например, если налоговая инспекция при проверке обнаружит такое исправление и посчитает его способом ухода от налогов, санкции со стороны контролирующего органа можно считать неминуемыми. Бывает, что трения о назначении платежа возникают и между контрагентами, особенно в части выплат по долгам и процентам. В большинстве случаев, для того, чтобы оспорить исправление, опротестовывающей его стороне придется обратиться в судебную инстанцию, при этом гарантий выигрыша дела никто не даст, поскольку такие истории всегда имеют множество нюансов.

Важное условие, необходимое для того, чтобы избежать возможных проблем, заключается о том, что сведения об изменениях в назначении платежа нужно в обязательном порядке передавать и в банки, через которые прошел платеж. Для этого достаточно всего лишь написать аналогичные письма в простой уведомительной форме.

Кто составляет письмо об уточнении назначения платежа

Данное письмо составляется со стороны компании, переведшей средства.

Обычно сам текст пишет специалист отдела бухгалтерии или иной сотрудник, уполномоченный на создание подобного рода корреспонденции и имеющий доступ к формируемым платежкам.

При этом документ в обязательном порядке должен быть подписан руководителем компании.

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2016 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Как отправить письмо

Отправить такое письмо можно несколькими способами.

- лично из рук в руки,

- курьерской доставкой,

- через почту России заказным письмом с уведомлением о вручении,

- через интернет.

В случае отправки через интернет важно, чтобы предприятие имело официально зарегистрированную электронную цифровую подпись, хотя даже это не дает гарантии прочтения письма получателем.

Как и сколько хранить письмо

После отправления, все письма об уточнении назначения платежа необходимо зарегистрировать в журнале исходящей документации, а одну копию вложить в папку текущей «первички» фирмы. Здесь оно должно находиться период, установленных для такого рода документов законом или внутренними нормативно-правовыми актами компании, но не менее трех лет. После утраты актуальности и истечения срока хранения письмо можно передать в архив предприятия или утилизировать в порядке, прописанном в законодательстве.

Эти настройки в «1С:Бухгалтерия 8», ред. 3.0, ускорят вашу работу и спасут драгоценное время в отчетный период.

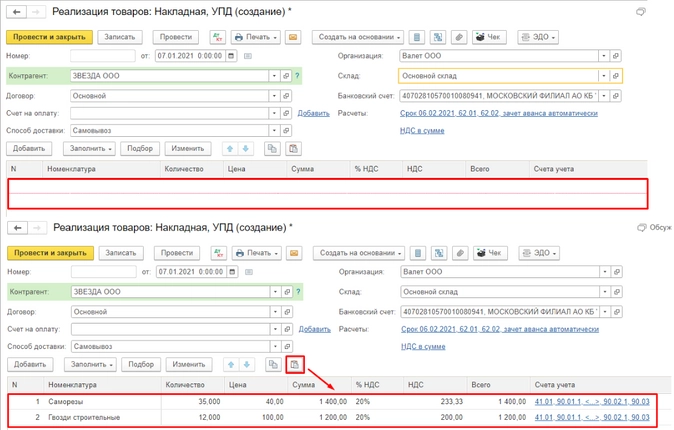

Объединяйте несколько выставленных покупателю счетов в одной накладной или акте

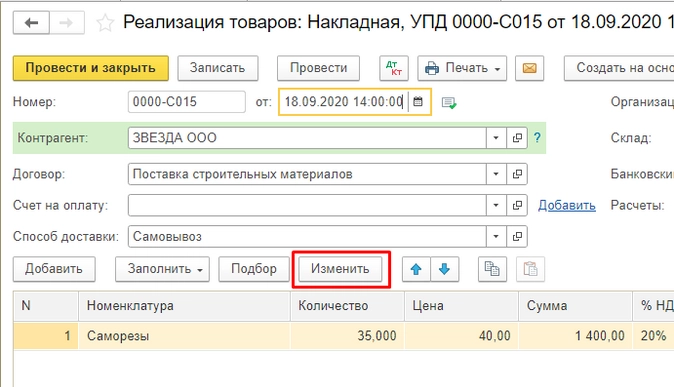

Сначала делаем изменение документа, потом заполняем табличную часть. Другой порядок — это ошибка. Поэтому переходим в документ «Реализация товаров» и нажимаем на кнопку «Изменить».

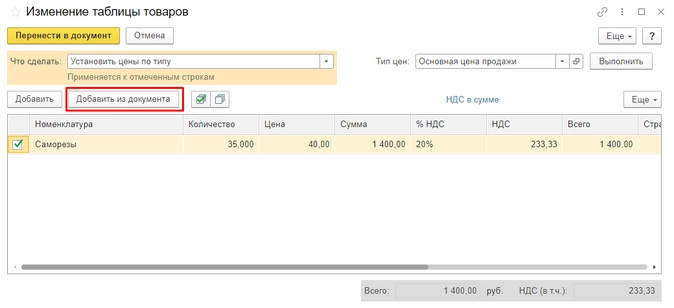

На экране откроется окно «Изменение таблицы товаров». Нажимаем в нем кнопку «Добавить из документа».

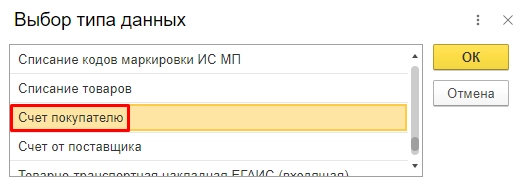

В появившемся списке выбираем «Счет покупателю» и переходим к счетам, выставленным конкретному контрагенту.

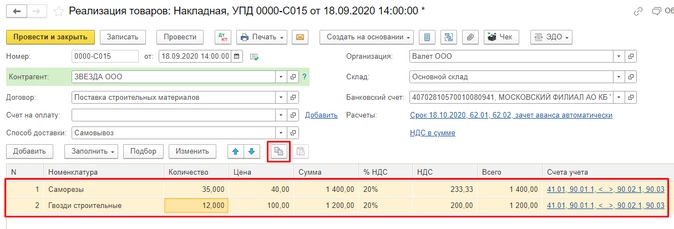

После выбора необходимых счетов нажимаем «ОК», и данные автоматически появятся в табличной части накладной.

Копируйте номенклатуру из одного документа в другой

Данный лайфхак пригодится, когда необходимости сделать два разных документа с одинаковым содержимым, а в программе нет возможности создать один на основании другого.

Откроем документ, из которого требуется скопировать строки табличной части с номенклатурой. Выделим строки в табличной части документа с помощью сочетания клавиш на клавиатуре Ctrl и A (английского алфавита). Все строки должны выделиться желтым цветом. Если требуется выборочно скопировать строки из табличной части, то отмечаем их, удерживая клавишу Ctrl на клавиатуре.

После того, как выделили необходимые строки из табличной части, нажимаем кнопку «Скопировать строки».

Создаем новый документ, в который перенесем скопированные строки. Нажимаем кнопку «Вставить строки».

Скопированные данные отразятся в табличной части нового документа.

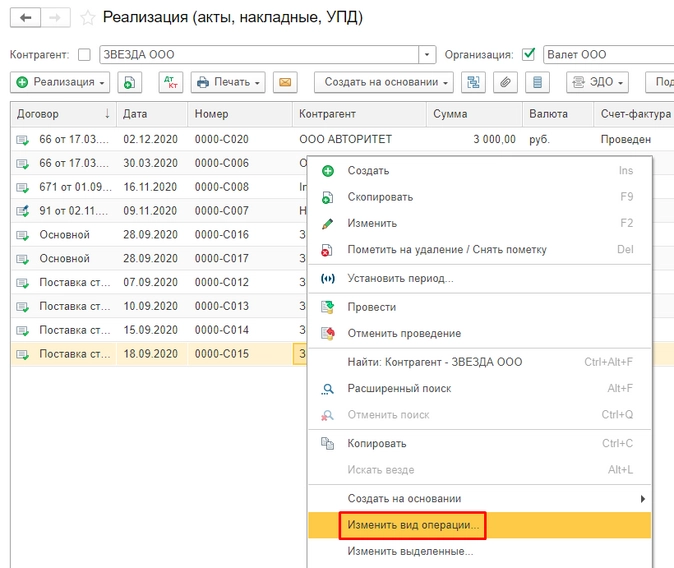

Изменяйте вид операции, если ошиблись в нем, а не весь документ поступления или реализации

От выбранного вида операции зависит форма документа и проводки, которые формируются при проведении документа. А что делать, если ошибся с видом операции, да еще и провел документ?

Выделяем в списке документ и открываем правой кнопкой мыши контекстное меню, выбираем команду «Изменить вид операции».

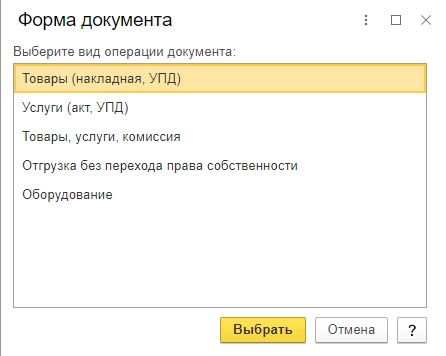

В открывшемся окне «Форма документа» выбираем необходимый вид операции.

Откроется документ, в котором форма соответствует новому виду операции. Проверяем документ на наличие всех необходимых данных, после чего проводим и закрываем его. Смотрим: проводки соответствуют новому виду операции.

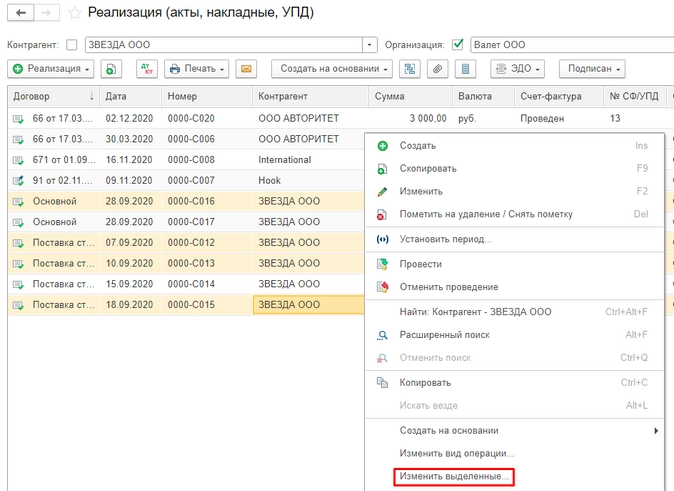

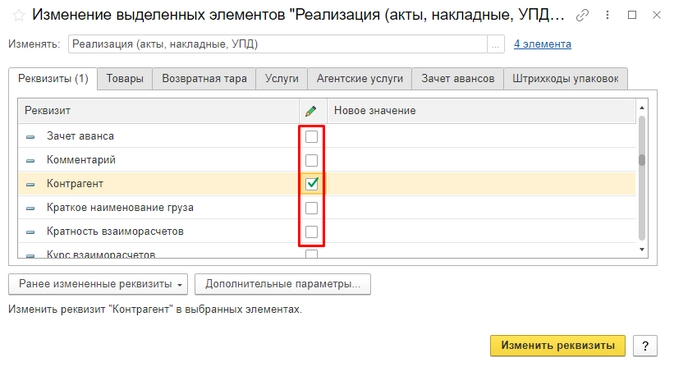

Меняйте реквизиты документов в программе «оптом»

Для группового изменения реквизитов документов или элементов справочников в программе выделяем в списке эти документы/элементы справочника, открываем правой кнопкой мыши контекстное меню и выбираем команду «Изменить выделенные». Чтобы выделить несколько документов в одном диапазоне, нажимаем и удерживаем клавишу Shift на клавиатуре. Если требуется выбрать несколько отдельных документов, то отмечаем их, удерживая клавишу Ctrl на клавиатуре. Все строки должны выделиться желтым цветом.

В открывшейся форме «Изменение выделенных элементов» отмечаем флажками реквизиты, которые нужно изменить и указать их новое значение.

В колонке «Новое значение» указываем новое значение реквизита. Если необходимо задать пустое значение, то включаем флажок в колонке с изображением карандаша, а колонку «Новое значение» оставляем незаполненной. При этом одновременно можно менять несколько реквизитов.

Важно помнить: не все реквизиты стоит менять!

3 примера неприятных ситуаций:

- Изменили реквизиты табличной части документа/справочника. Новое значение программа подставила во все строки табличной части документа/справочника.

- Изменили цифровой реквизит документа/справочника. В том числе из табличной части. Реквизиты, зависящие от измененного, программа не пересчитала автоматически.

- Изменили реквизит документа/справочника, который зависит от других реквизитов. В том числе из табличной части. Например, договор зависит от контрагента и организации. Тогда будет нарушена корректность данных.

Кроме этого, среди реквизитов могут быть те, что по умолчанию недоступны для изменения. Отображаются они серым цветом. Это так называемые защищенные реквизиты, которые могут повлиять на другие объекты: списки, документы, справочники и др.

Нажимаем кнопку «Изменить реквизиты». Программа сохранит все правки, а проведенные документы — перепроведет.

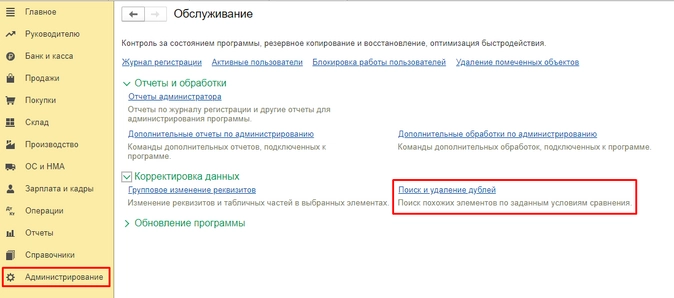

Удаляйте дубли

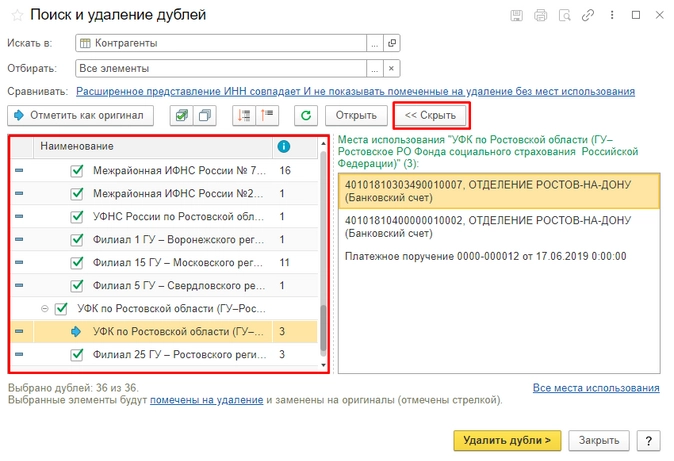

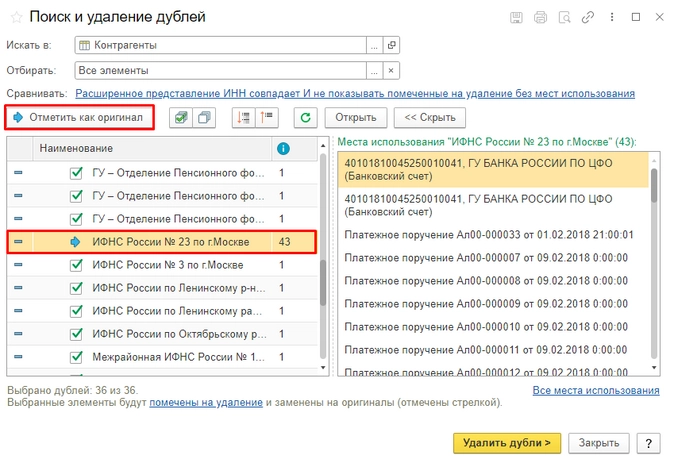

Лайфхак, который помогает бороться с внесенными одинаковыми элементами в справочники программы. Чаще всего дубли встречаются в справочниках «Контрагенты» и «Номенклатура» и путают бухгалтера.

Чтобы найти и удалить дубли в программе»1С:Бухгалтерия 8«, ред. 3, воспользуйтесь специальной обработкой. Она находится в разделе «Администрирование» — «Обслуживание», гиперссылка «Поиск и удаление дублей».

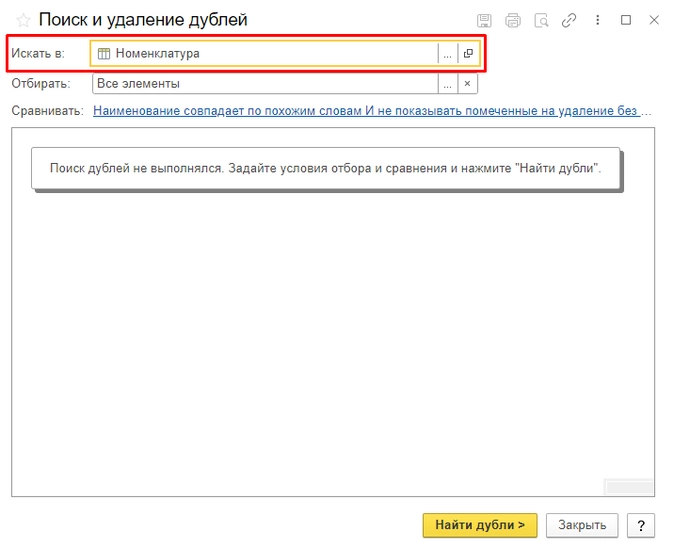

В открывшемся окне укажите область поиска, заполнив поле «Искать в:».

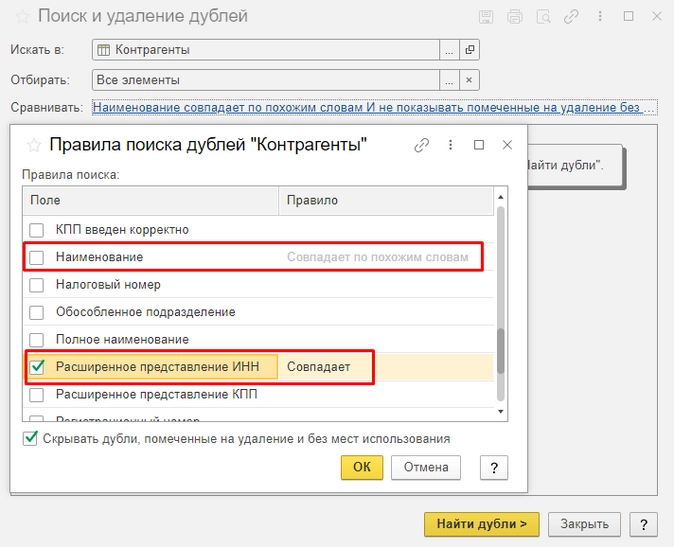

Выбираем из списка нужную область поиска дублей. Например, проверим справочник «Контрагенты». Выбираем его, затем переходим по гиперссылке в поле «Сравнивать» и задаем правила поиска дублей для выбранного объекта. По умолчанию установлен поиск по наименованию — по схожим словам.

Но у контрагента могут быть разные наименования: полное и сокращенное, ИП или Индивидуальный предприниматель, например. В этом случае лучше сопоставлять элементы по другим реквизитам. Например, для справочника «Контрагенты» берем ИНН, КПП, для справочника «Номенклатура» — Артикул. Убираем галочку с реквизита «Наименование», проставляем поиск по ИНН.

После того, как условия поиска заданы, нажимаем кнопку «Найти дубли».

Программа автоматически составит и отобразит список из повторяющихся элементов.

Если выделим элемент в левом окне справа, появится информация, где его использовали. Места использования дублей можете свернуть по кнопке «Скрыть». Или наоборот — если надо, откройте тот документ, в котором данные дубли использовали. Рядом с элементом увидите количество объектов, где он задействован.

Элемент с наибольшим количеством записей программа автоматически определяет как оригинал и выделяет его синей стрелочкой.

Если какой-то из объектов не обрабатываем, то флажок с него снимаем. Если мы изменяем объект, на который программа перенесет все данные с другого объекта при его удалении, то его нужно отметить, нажав кнопку «Отметить как оригинал».

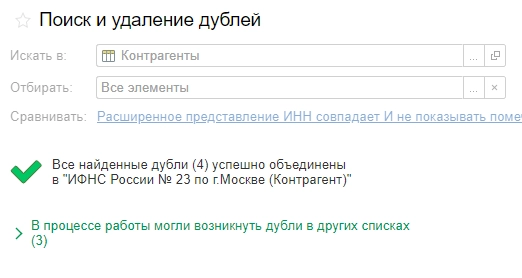

Нажимаем на кнопку «Удалить дубли». Программа перенесет все объекты, где был элемент-двойник, на отмеченный объект-оригинал, тем самым объединив их.

По этой схеме можно продолжить искать дубли в других местах программы, нажав на кнопку «Новый поиск». И таким нехитрым способом можно очистить справочники от элементов-двойников. Всех помеченных двойников программа удаляет обычным способом, через раздел «Администрирование» — «Сервис» — «Удаление помеченных объектов».

Установите время проведения документов

Данная настройка решает больной вопрос о зачете аванса и позволяет избежать отрицательных остатков в течение дня. Заходим в раздел «Администрирование» — «Проведение документов».

Устанавливаем флажок на пункте «Время документов устанавливать автоматически». Если флажок сняли, а документ записываете текущей датой, время его записи будет считаться по времени компьютера. Если отредактировать дату документа, то при записи время документа автоматически встанет на 12:00:00.

Флажок стоит? Умная программа сама определит каким именно временем какой документ фиксировать. Например, документы поступления и реализации товаров программа всегда отражает раньше, чем оплату поставщику и оплату от покупателя. Документы по реализации товаров покупателю «пойдут» позже, чем поступление товаров от поставщика.

Что это дает?

Такие настройки как раз позволят избежать лишних оборотов по зачету авансов и отрицательных остатков в течение дня. Дополнительно не придется волноваться о том, что какой-то документ провели по времени раньше, чем связанный с ним другой документ. Например, счет-фактуру провели раньше, чем товарную накладную.

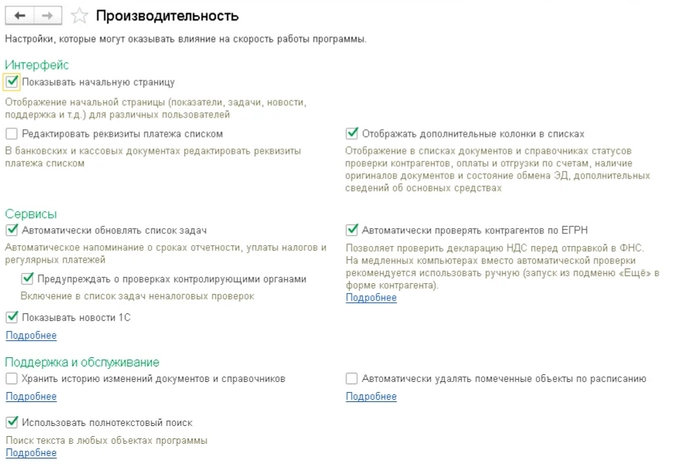

Ускоряем работу «1С»

Переходим в раздел «Администрирование» — «Производительность». Отключаем все функции и элементы, которые не нужны нам каждый день.

Прежде убедитесь, что именно для вас — лишнее. Новости? Списки задач?

Если есть сомнения — обратитесь к своему специалисту сопровождения.

Когда мы отключим ненужные фоновые задачи, операции, то облегчим работу программы.

Ошибка в квитанции ЖКХ: что делать и куда обращаться?

19 августа 2021, 04:53

Ошибки в квитанциях ЖКХ допускаются нередко и зачастую неправильное начисление платежей можно оспорить и исправить. О том, что делать при обнаружении ошибки в платежке и куда обращаться за помощью, 56orb выяснил вместе с экспертами.

Получить квитанцию за коммунальные услуги с закравшимися в нее лишними цифрами всегда неприятно, но это – не повод для паники. Подобные случаи нередки и, как правило, происходят из-за технической ошибки или неточности в расчетах. Игнорировать такие ошибки в корне неверно, поскольку в большинстве случаев, чтобы исправить неточность, достаточно обратиться в управляющую компанию.

В этой статье мы разберем самые типичные случаи ошибок в квитанции ЖКХ, рассмотрим, куда нужно обращаться, и выясним, куда жаловаться, если вас обязывают оплачивать услуги, которые вы не получали.

Почему появляется ошибка в квитанции

Есть несколько причин, почему может возникнуть ошибка в платежке за комуслуги. Вот основные из них:

Технические ошибки – квитанции печатаются сразу тысячами и десятки тысяч, поэтому немудрено, в них могут закрадываться опечатки. Лишний нолик или неправильно поставленная запятая – и вот уже вместо пары сотен рублей за свет потребителю выписывают счет на тысячи. Неправильный расчет – в расчетах может ошибиться как сам потребитель, который передавал в управляющую компанию показания счетчика, так и те, кто принимал и обрабатывал данные. Намеренное начисление – по сути, это уже не ошибка, поскольку управляющая компания начисляет потребителю дополнительные платежи по неким ей одной известным причинам. Такие случаи можно и нужно оспаривать.

Что делать, если в квитанции ЖКХ ошибка

Во всех случаях, когда потребителю приходит квитанция, в которой содержится ошибка, он может обратиться в управляющую компанию, надзорные органы, прокуратуру или суд с жалобой и попытаться оспорить начисление платежа. А поскольку сфера ЖКХ является одной из самых социально значимых, то споры зачастую завершаются в пользу граждан.

Для начала нужно обратиться в управляющую компанию (УК) по телефону, указанному на самой квитанции или на сайте организации. Изложив жалобу в устной форме, следует предложить решение проблемы или выслушать рекомендации диспетчера. К разговору нужно подготовиться: если потребитель считает, что в платежке ошибка, то ему следует проверить показания счетчика, сделать собственный расчет и быть готовым обосновать его.

В зависимости от того, на какой вид коммунальной услуги неверно начислен платеж, есть разные основания для его пересмотра:

Водоснабжение – помимо ошибки в объеме потребленной холодной и горячей воды можно оспорить также качество оказания услуги. Если потребитель считает, что горячая вода не соответствовала нормативной температуре, то стоимость коммунальной услуги можно пересмотреть.

Электроснабжение – кроме показаний счетчика, абонент может оспорить начисления, которые могли возникнуть из-за потерь электроэнергии при ее передаче. На ошибку или лишнее начисление могут указывать резко возросшие размеры платежей.

Теплоснабжение – как и в случае с водой, можно попытаться оспорить начисление платежа на основе некачественно оказанной услуги. Если зимой в квартире было холодно (температура ниже установленных нормативов), то стоимость услуги можно оспорить.

Газоснабжение – частые отключения газа тоже могут быть основанием для пересмотра платежа.

Содержание общедомового имущества – как правило, стоимость этой услуги рассчитывается управляющей компанией. Ее тоже можно обжаловать, если жильцы недовольны тем, как убираются подъезды, вывозится мусор и т.д.

Жильцы многоквартирного дома могут обращаться с жалобами индивидуально или коллективно, если они считают, что ресурсоснабжающие и управляющие организации нарушают права многих из них.

Как обратиться в управляющую компанию

У потребителя может возникнуть вопрос, при получении неправильной квитанции гражданами, возможно ли урегулировать ситуации без обращения в вышестоящие инстанции. Да, возможно. Для этого нужно обратиться в диспетчерскую обслуживающей организации и следовать указанию сотрудника. Кроме того, нужно:

- Выяснить, не изменились ли тарифы, по которым рассчитывается стоимость услуг

- Узнать, не были ли управляющей компанией дома проведены какие-то дополнительные работы, что могло повлиять на счета

- Установить, кем была сформирована неправильная квитанция

Бывают случаи, когда сам потребитель передал в УК неправильные значения счетчиков. Тогда можно попросить вернуть излишне уплаченные средства или перевести их в счет погашения будущих платежей за ЖКХ.

Что делать, если в УК отказали в перерасчете

Есть три инстанции, куда может обратиться потребитель, если его жалобу не приняли или отклонили в управляющей компании – это контрольно-надзорные органы, отвечающие за сферу ЖКХ, прокуратура и суд. Обращаться в них нужно последовательно, если не помогают в предыдущей инстанции. То есть из-за ошибки в квитанции на 30 рублей не стоит сразу бежать в суд, а нужно попытаться решить вопрос на «начальном этапе» – в УК или надзорном органе.

Обращение в контрольно-надзорные органы

Надзором в сфере ЖКХ занимаются Государственная жилищная инспекция и Роспотребнадзор. Они следят за тем, чтобы коммунальные услуги, предоставляемые населению, соответствовали стандартам и нормам, установленным жилищным законодательством. В том числе в их сферу контроля относится надзор за соблюдением правильности начисления платежей.

В Государственную жилищную инспекцию следует обращаться если потребителю неверно начислили платежи. В Роспотребнадзор обращаются, если услуги предоставляются некачественно, не в полном объеме или представляют угрозу жизни, здоровью и благополучию человека. Обращения в обе инстанции принимаются как очно, так и дистанционно, через интернет.

Обращение в прокуратуру

Прокуратура района, города и региона является следующим этапом обращений по поводу ошибки в квитанции, куда жаловаться следует, если предыдущие инстанции не помогли. При обращении в надзорное ведомство, следует подробно изложить суть жалобы, приложить квитанцию или ее копию. Заявления граждан в прокуратуру рассматриваются в течение 30 дней. За этот срок гражданин должен получить содержательный ответ с реакцией на жалобу.

Обращение в суд

Обращаться с исковым заявлением в суд необходимо в том случае, если потребитель не смог получить ответа или решения своей проблемы во всех предыдущих инстанциях или если ответ не удовлетворил заявителя. В этом случае заявления рассматриваются в общем порядке, предусмотренном законодательством РФ и региона.

Обращаясь в суд, в исковом заявлении нужно указать, какие ошибки были допущении в квитанции на ЖКХ, а также дать ссылки на нормативные документы, которые устанавливают нормы подачи и расчета коммунальных ресурсов. Заявитель также может потребовать от ответчика возместить причиненный ему ущерб. При этом нужно иметь в виду, что бремя доказательства ошибки лежит полностью на истце.

Как не допустить ошибок в квитанциях

Ошибки в платежки на комуслуги не часто, но закрадываются. Потребитель может минимизировать риск столкнуться с этим, приняв простые упредительные меры:

Нужно внимательно изучать квитанции на ЖКХ – если сумма в платежке значительно отличается от среднемесячной, то это повод обратиться в УК за разъяснениями.

Следует регулярно узнавать актуальные тарифы, действующие в вашем регионе и городе. Размер платежей за те или иные услуги может изменяться, а это в конечном счете приводит к росту платежей за коммуналку.

Нужно ставить счетчики – это прописная истина, которую, тем менее, многие игнорируют. Кроме того, что приборы учета позволяют существенно экономить на комуслугах, они также дают точное представление о том, сколько и каких ресурсов тратится на дом или квартиру.

Если собственник квартиры сам передает сведения со счетчиков, ему стоит проявить внимательность и перепроверять передаваемые показания во избежание ошибок.

#Новости#Антон Цепилов#Общество