В этой статье показываем самые частые ошибки с работе с инвентарной карточкой и способы их исправить

Содержание статьи:

Как появляются ошибки?

Когда ошибки обнаруживаются?

Самые частые ошибки в инвентарной карточке и способы их решения

В первой статье рассматривали, как заполнять реквизиты ИК, и на что обращать внимание при заполнении.

Во второй — как заполнять таблицы ИК.

Как появляются ошибки?

Если при ведении учёта основных средств пользоваться документом «Операция (бухгалтерская)», в инвентарной карточке могут появиться ошибки. Так происходит, потому что эта операция не формирует записи в регистрах основных средств, а значит, в карточку основных средств и в специализированные отчёты информация не попадает. Поэтому лучше не пользоваться этой операцией при учёте основных средств.

Например, если увеличить стоимость основного средства с помощью документа Операция (бухгалтерская), это изменение отобразится в оборотке по счёту. Но в инвентарной карточке и ведомости остатков стоимость не изменится.

Когда ошибки обнаруживаются?

Вот основные ситуации, в которых становятся заметны ошибки:

- Когда нужно списать основное средство. В помощнике подбора его нет, а в оборотно-сальдовой ведомости есть.

- Когда нужно списать основное средство, его балансовая стоимость списывается, а начисленная амортизация — нет.

- Стоимость или начисленная амортизация в ведомости остатков отличаются от данных бухгалтерского учета в оборотно-сальдовой ведомости.

- В ведомости остатков основных средств остаточная стоимость выводится в отрицательном значении.

- При выводе на печать инвентарной карточки основных средств остаточная стоимость выводится неправильно.

Самые частые ошибки в инвентарной карточке и способы их решения

Большинство проблем с регистрами можно решить с помощью документа «Корректировка записей регистров». В документе настраивается состав регистров, которые нужно исправить, и добавляются корректирующие записи.

Рассмотрим наиболее распространенные ошибки и способы их исправления.

Неправильные данные по основному средству

Некорректно отображаются данные по основному средству при использовании помощника подбора в документах списания или внутреннего перемещения. Этот помощник берет данные из регистра «Стоимость ОС». Для решения проблемы нужно перейти в регистр и посмотреть, в чем именно проблема:

-

Пустой инвентарный номер. Если в некоторых строках регистра не заполнено поле «Инвентарный номер», нужно создать запись с расходным движением по пустому инвентарному номеру и приходным движением по заполненному инвентарному номеру.

- Стоимость ОС в инвентарной карточке выше учётной. Стоимость будет выше, если нет записи регистра, в которой отражается уменьшение стоимости. Тогда нужно сделать расходное движение, которое уменьшит стоимость на нужную сумму.

- Отрицательная стоимость основного средства или его вообще нет в помощнике подбора – присутствует лишняя строка регистра, показывающая уменьшение стоимости. В таком случае делается приходное движение с теми же данными, что и в лишней записи.

Стоимость ОС в Ведомости остатков отличается от данных бух. учёта ОС

Стоимость или начисленная амортизация в Ведомости остатков по основным средствам отличается от данных бухгалтерского учета основных средств, или, наиболее яркий случай, остаточная стоимость основных средств отрицательная.

В данном случае имеем дело с одним из регистров накопления – «Стоимость ОС» или «Амортизация и обесценение». В первую очередь определяемся, данные какого именно регистра отличаются от данных учета. А затем с помощью документа «Корректировка записей регистров» добавляем корректирующие строки: расходное движение по лишним записям или приходное по недостающим.

читайте также

Автор статьи

Екатерина Елизарова

Консультант по бухгалтерскому учету в государственных учреждениях

С введением новых Федеральных стандартов бухгалтерского учета изменились правила исправлений ошибок прошлых лет организациями госсектора. Перед составлением очередной отчетности напомним о новых требованиях.

На реальных примерах покажем, как действовать, если обнаружена ошибка в первичных документах или в регистрах бухучета в периодах, отчетность за которые уже сдана.

Ошибка отчетного периода, выявленная после завершения мероприятий по внешнему финансовому контролю, исправляется в бухгалтерском учете и (или) бухгалтерской (финансовой) отчетности как ошибка прошлых лет. При этом нужно учитывать требования стандартов ФСБУ «Концептуальные основы», «Учетная политика, оценочные значения и ошибки», изменения, внесенные в Инструкцию по применению единого плана счетов (утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н). Кроме того, нужно не упустить и разъяснения, которые по этой теме дал Минфин России (в письме от 31.08.2018 № 02-06-07/62480).

Что именно изменилось

Новые правила применяются при ведении учета уже с 1 января 2019 года и составлении отчетности, начиная с 2019 года.

Суть нововведений в том, чтобы в отчетности отражалась текущая операционная деятельность, а ошибки прошлого были обособленны (п. 18 Инструкции № 157н). Такую отчетность Минфин оценивает как более прозрачную, а хозяйственную деятельность учреждений — как отвечающую действительности.

Мы уже изучили стандарты и составили понятный курс про семь новых ФСБУ: Аренда, НМА, ОС, Капвложения, Документооборот, Запасы, Инвентаризация, с которым вы легко сможете вести отчетность в 2023 году, а еще получите удостоверение о повышении квалификации.

Вы будете понимать сложные формулировки официальных документов и работать без ошибок, подготовитесь к применению новых стандартов, сдадите годовую отчетность по новым правилам стандарта.

Цена обучения осталась прежней. Вы можете убедиться в полезности курса, посмотрев программу и бесплатный урок.

Напомним, что в результате внесения изменений в Инструкции 162н; 174н; 183н появились новые счета для отражения исправительных записей по ошибкам прошлых лет:

401 18 000, 401 19 000 — служит для отражения бухгалтерских записей, корректирующих показатель доходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно;

401 28 000, 401 29 000 — применяется для отражения бухгалтерских записей, корректирующих показатель расходов по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно;

304 84 000, 304 94 000 — по ошибкам в части расчетов между головным учреждением и обособленным подразделением по финансовому году, предшествующему отчетному, по иным прошлым финансовым годам соответственно;

304 86 000, 304 96 000 — по иным расчетам года, предшествующего отчетному, по иным прошлым финансовым годам соответственно.

В конце года показатели счетов бухгалтерского учета по отражению ошибок прошлых лет (0 401 18 000, 0 401 19 000, 0 401 28 000, 0 401 29 000, 0 304 84 000, 0 304 94 000, 0 304 86 000, 0 304 96 000) закрываются в общеустановленном порядке, предусмотренном Инструкцией № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Ошибки прошлых лет, допущенные при ведении бухгалтерского учета, исправляются в текущем отчетном периоде на дату обнаружения ошибки. Для этого делается дополнительная бухгалтерская запись либо бухгалтерская запись способом «красное сторно». Запись производится в отдельном Журнале по прочим операциям (ф. 0504071) с признаком «Исправление ошибок прошлых лет», с применением названных выше счетов. Такой подход предложил Минфин России в письме от 31.08.2018 № 02-06-07/62480.

Примеры использования новых счетов

В феврале 2019 года автономное учреждение обнаружило ошибку, допущенную в 2018 году: расходы на текущий ремонт здания в сумме 980 000 руб. ошибочно отнесены на увеличение стоимости здания. При этом сделаны такие бухгалтерские записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражены вложения в основные средства |

4 106 11 000 |

4 302 25 000 |

980 000 |

|

Увеличена балансовая стоимость здания (Отражены расходы на ремонт здания) |

4 101 12 000 |

4 106 11 000 |

980 000 |

|

Начислена амортизация по данному зданию |

4 109 80 271 |

4 104 12 000 |

2 000 |

Это пример существенной ошибки.

События после отчетной даты, информация о которых является существенной, организация определяет самостоятельно исходя из общих требований к бухгалтерской отчетности (ФСБУ для организаций государственного сектора «События после отчетной даты»; приказ Минфина России от 30.12.2017 N 275н).

О несущественной ошибке можно говорить, если допущены искажения в аналитике или КБК. Например, при постановке на бухгалтерский учет строительных материалов (цемент, краска, доски) был использован счет 105 36 «Прочие материальные запасы — иное движимое имущество учреждения» вместо счета 10534 «Строительные материалы — иное движимое имущество учреждения»

В бухгалтерском учете на дату обнаружения ошибки прошлых лет (20.02.2019) отражаются исправительные корреспонденции:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Исправлена операция (вложение в основные средства) методом «красное сторно» |

4 101 12 000 |

4 304 86 000 |

— 980 000 |

|

4 304 86 000 |

4 106 11 000 |

— 980 000 |

|

|

Исправлена операция (увеличение балансовой стоимости здания) методом «красное сторно» |

4 106 11 000 |

4 304 86 000 |

— 980 000 |

|

Исправлена операция (начисление амортизации) методом «красное сторно» |

4 401 28 225 |

4 104 12 000 |

— 2 000 |

|

Начислены расходы прошлого года (на ремонт здания) |

4 401 28 225 |

4 304 86 000 |

980 000 |

В случае, если в аналогичной ситуации окажется казенное учреждение, то ошибочно сформированные операции отразятся так:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Увеличена балансовая стоимость здания (Отражены расходы на ремонт здания) |

1 106 11 310 |

1 302 25 731 |

980 000 |

|

Увеличена балансовая стоимость здания |

1 101 12 310 |

1 106 11 310 |

980 000 |

|

Начислена амортизация по данному зданию |

1 401 20 271 |

1 104 12 411 |

2 000 |

Исправительные бухгалтерские проводки представим в таблице ниже:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Исправлена операция (вложение в основные средства) методом «красное сторно» |

1 101 12 310 |

1 304 86 731 |

— 980 000 |

|

1 304 86 831 |

1 106 11 310 |

— 980 000 |

|

|

Исправлена операция (увеличение балансовой стоимости здания) методом «красное сторно» |

1 106 11 310 |

1 304 86 731 |

— 980 000 |

|

Исправлена операция (начисление амортизации) методом «красное сторно» |

1 401 28 271 |

1 104 12 411 |

— 2 000 |

|

Начислены расходы прошлого года (на ремонт здания) |

1 401 28 225 |

1 304 86 731 |

980 000 |

Как отразить исправления в отчетности

Показатели бухгалтерской отчетности на начало отчетного периода (в любых формах отчетности) приводятся с учетом их корректировок по исправительным записям, если были выявлены ошибки прошлых лет.

Входящие остатки корректируются по строке «Финансовый результат прошлых отчетных периодов», а также по строкам, где отражены значения скорректированных в результате исправления ошибок прошлых лет статей бухгалтерской (финансовой) отчетности. Рассмотрим, как такая корректировка выполняется на практике. После закрытия счетов в конце года составьте форму «Cведения об изменении остатков валюты баланса (ф. 0503173, 0503773)». Отразите в ней данные операции с кодом причины — 03. В графе 3 укажите сумму изменения по тем счетам, где были скорректированы показатели. На основании внесенных исправлений корректируются остатки на начало года и по другим формам отчетности, прежде всего вносятся изменения в баланс, в формы 0503130, 0503730, а также в формы 0503168, 0503169, 0503768, 0503769.

Обратите внимание, что показатели баланса на начало года будут отличаться от показателей (остатков) на начало отчетного года в главной книге — расхождение на суммы корректировок.

Также нужно не упустить, что обороты (увеличение, уменьшение) по доходам, расходам при формировании показателей отчетов (ф. 0503168, 0503121, 0503110, 0503768, 0503721, 0503710) следует показать без учета операций по исправлению ошибок за предшествующий период.

С 01.01.2021 изменился порядок исправления ошибок прошлых лет. В новой статье мы расскажем, как правильно выбрать счет для исправления ошибок, обнаруженных в отчетном периоде прошлого года. Рассмотрим на примерах бухгалтерские записи по исправлению ошибок прошлых лет, выявленных в ходе контрольных мероприятий, и ошибок, обнаруженных учреждением самостоятельно.

Общий порядок исправления ошибок прошлых лет

Отражение в бухгалтерском (бюджетном) учете организаций бюджетной сферы исправлений ошибок прошлых лет регламентировано положениями федерального стандарта «Учетная политика, оценочные значения и ошибки», утв. приказом Минфина России от 30.12.2017 № 274н (далее – Стандарт «Учетная политика, оценочные значения и ошибки»), а также Методическими рекомендациями по применению Стандарта «Учетная политика, оценочные значения и ошибки», направленными письмом Минфина России от 31.08.2018 № 02-06-07/62480 (далее – Методические рекомендации).

Ошибкой признается пропуск и (или) искажение, которые возникли при ведении учета и (или) формировании отчетности в результате неправильного использования или неиспользования информации о фактах хозяйственной жизни отчетного периода, которая была доступна на дату подписания отчетности и должна была быть получена и использована при ее подготовке (п. 27 Стандарта «Учетная политика, оценочные значения и ошибки»).

Ошибка, допущенная в периоде, за который годовая бухгалтерская (финансовая) отчетность утверждена (завершены мероприятия по внешнему финансовому контролю), признается ошибкой прошлых лет (п. 14 Методических рекомендаций).

Исправляется ошибка прошлых лет в период (на дату) обнаружения ошибки и ретроспективного пересчета бухгалтерской (финансовой) отчетности:

— дополнительной бухгалтерской записью

либо

— бухгалтерской записью способом «Красное сторно» и дополнительной бухгалтерской записью по счетам бухгалтерского учета.

Бухгалтерские записи по исправлению ошибок прошлых лет оформляются Бухгалтерской справкой (ф. 0504833) и подлежат обособлению в бухгалтерском учете в отдельном регистре учета — Журнале операций по исправлению ошибок прошлых лет (ф. 0504071). Информация из указанного журнала операций также отражается в оборотах Главной книги (ф. 0504072) (в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей).

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет осуществляется в общеустановленном порядке с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов». Операции по закрытию счетов, на которых обособлена информация по исправлению ошибок прошлых лет, отражаются также в Журнале операций по исправлению ошибок прошлых лет (ф. 0504071).

Специальные счета для исправления ошибок прошлых лет

Для отражения в бухгалтерском (бюджетном) учете операций по исправлению ошибок прошлых лет применяются специальные счета. Выбор счета учета для исправления ошибки прошлых лет зависит от того:

- кем была выявлена ошибка (самостоятельно учреждением или в результате контрольных мероприятий);

- за какой период выявлена ошибка (за год, предшествующий отчетному, или за иные прошлые годы);

- повлияла ли ошибка на показатели финансового результата (показатели доходов и расходов).

Счета для исправления ошибок прошлых лет, выявленных по контрольным мероприятиям

| Год, в котором допущена ошибка | Счета учета, используемые для исправления ошибок прошлых лет | ||

| Исправление ошибки не влияет на финансовый результат | Требуется корректировка показателей доходов | Требуется корректировка показателей расходов | |

| Прошлый год |

0 304 66 000 «Иные расчеты года, предшествующего отчетному, выявленные по контрольным мероприятиям» |

0 401 16 000 «Доходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям» |

0 401 26 000 «Расходы финансового года, предшествующего отчетному, выявленные по контрольным мероприятиям» |

| Иные прошлые года |

0 304 76 000 «Иные расчеты прошлых лет, выявленные по контрольным мероприятиям« |

0 401 17 000 «Доходы прошлых финансовых лет, выявленные по контрольным мероприятиям» |

0 401 27 000 «Расходы прошлых финансовых лет, выявленные по контрольным мероприятиям» |

Пример. В отчетном периоде в марте 2021 года в учете бюджетного учреждения органами внутреннего финансового контроля обнаружена ошибка, допущенная в сентябре 2020 года: расходы по текущему ремонту здания в сумме 1 200 000 руб. ошибочно отнесены на увеличение первоначальной (балансовой стоимости) здания. Расходы по текущему ремонту здания в 2020 году были произведены за счет средств субсидии на выполнение государственного (муниципального) задания. В текущем году датой обнаружения ошибки в учете учреждения отражены исправительные записи:

Дебет 4 401 26 271 Кредит 4 104 12 411 – отражена корректировка суммы амортизации с сентября по декабрь 2020 года;

Дебет 4 401 20 271 Кредит 4 104 12 411 – отражена корректировка суммы амортизации с января по февраль 2021 года;

Дебет 4 106 11 310 Кредит 4 304 66 732 – способом «Красное сторно» отражено увеличение капитальных вложений в 2020 году;

Дебет 4 101 12 310 Кредит 4 304 66 732,

Дебет 4 304 66 832 Кредит 4 106 11 310 – способом «Красное сторно» отражено увеличение стоимости здания на сумму текущего ремонта в 2020 году;

Дебет 4 401 26 225 Кредит 4 304 66 732 – расходы по текущему ремонту отнесены на финансовый результат 2020 года.

Счета для исправления ошибок прошлых лет, выявленных самостоятельно учреждением

| Год, в котором допущена ошибка | Счета учета, используемые для исправления ошибок прошлых лет | ||

| Исправление ошибки не влияет на финансовый результат | Требуется корректировка показателей доходов | Требуется корректировка показателей расходов | |

| Прошлый год |

0 304 86 000 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году» |

0 401 18 000 «Доходы финансового года, предшествующего отчетному, выявленные в отчетном году» |

0 401 28 000

«Расходы финансового года, предшествующего отчетному, выявленные в отчетном году» |

| Иные прошлые года |

0 304 96 000 «Иные расчеты прошлых лет, выявленные в отчетном году» |

0 401 19 000

«Доходы прошлых финансовых лет, выявленные в отчетном году» |

0 401 29 000 «Расходы прошлых финансовых лет, выявленные в отчетном году» |

Пример. Согласно условиям договора электроснабжения, документы по оказанию услуг формируются не позднее 15 числа следующего месяца. За декабрь 2020 года первичные документы по электроснабжению поступили в бухгалтерию бюджетного учреждения 15 января 2021 года. Годовая бухгалтерская отчетность на указанную дату была утверждена. Расходы по договору электроснабжения осуществляются за счет средств субсидии на выполнение государственного (муниципального) задания. Поскольку первичные документы поступили после даты подписания (принятия) бухгалтерской отчетности, то операции по начислению расходов отражаются в текущем периоде как ошибки прошлых лет с обособлением на специальных счетах бухгалтерского учета (п. 1.7 методических рекомендаций, доведенных письмом Минфина России от 31.07.2018 № 02-06-07/55005):

Дебет 4 401 28 223 Кредит 4 302 23 734 – отражены расходы на электроэнергию за декабрь 2020 года.

Обратите внимание! С 01.01.2021 ИСКЛЮЧЕНЫ счета для исправления ошибок прошлых лет в части консолидируемых расчетов:

- 0 304 84 000 «Консолидируемые расчеты года, предшествующего отчетному»;

- 0 304 94 000 «Консолидируемые расчеты иных прошлых лет».

Отражение исправлений ошибок прошлых лет в бухгалтерской (бюджетной) отчетности

При исправлении ошибок прошлых лет осуществляется ретроспективный пересчет бухгалтерской (финансовой) отчетности (п. 33 Стандарта «Учетная политика, оценочные значения и ошибки»).

Ретроспективный пересчет бухгалтерской (финансовой) отчетности — исправление ошибки предшествующего года (годов) путем корректировки сравнительных показателей отчетности за предшествующий год (годы) таким образом, как если бы ошибка не была допущена (п. 17 Методических рекомендаций).

Корректировке подлежат сравнительные показатели, раскрываемые в отчетности за отчетный год, начиная с того предшествующего года, в котором была допущена ошибка, за исключением случаев, когда осуществление такой корректировки не представляется возможным. Скорректированные сравнительные показатели предшествующего года (годов) приводятся в отчетности отчетного года обособленно с отметкой «Пересчитано».

К сравнительным показателям относятся, в частности:

- показатели на начало отчетного периода (начало года, предшествующего отчетному периоду (году);

- показатели на конец отчетного периода (месяца, квартала, полугодия, 9 месяцев) года, предшествующего отчетному периоду (году);

- обороты по показателям за отчетный период года, предшествующего отчетному периоду (году).

Показатели бухгалтерской (финансовой) отчетности на начало отчетного периода (в любых формах отчетности) отражаются с учетом их корректировок по исправительным записям, выявленных ошибок прошлых лет.

На основании оборотов по исправлению ошибок прошлых лет, отраженных в Журнале операций по исправлению ошибок прошлых лет (ф. 0504071), формируются показатели по соответствующим строкам Сведений (ф. 0503173, 0503773) (п. 170 инструкции, утв. приказом Минфина России от 28.12.2010 № 191н (далее — Инструкции № 191н), п. 72 инструкции, утв. приказом Минфина России от 25.03.2011 № 33н (далее – Инструкция № 33н)):

- в графе 6 по коду причины 03 «исправление ошибок прошлых лет» — при исправлении ошибок прошлых лет, выявленных учреждением самостоятельно;

- в графе 10 по коду причины 07 «исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля» — при исправлении ошибок прошлых лет, выявленных по результатам контрольных мероприятий.

На основании Сведений (ф. 0503173, 0503773) отражаются скорректированные входящие остатки (на начало отчетного года) Баланса (ф. 0503130, 0503730), а также Сведений (ф. 0503168, 0503768) (п. 14 Инструкции № 191н, п. 15 Инструкции № 33н).

В текстовой части Пояснительной записки (ф. 0503160, 0503760) в отношении ошибок прошлых лет раскрывается следующая информация (п. 34 Стандарта «Учетная политика, оценочные значения и ошибки», п. 21 Методических рекомендаций):

а) описание ошибки;

б) сумма корректировки по каждой статье отчетности за каждый из предшествующих годов, для которых в отчетности раскрываются сравнительные показатели;

в) общая сумма корректировки на начало самого раннего из предшествующих годов, для которого в отчетности раскрываются сравнительные показатели;

г) описание причин, по которым корректировка сравнительных показателей отчетности за один или несколько предшествующих годов не представляется возможным, а также описание способа отражения исправления ошибки с указанием периода, в котором отражены исправления.

Опубликовано 24.03.2021

Бухгалтер, работая на участке основных средств, может найти ошибку ведения учета объектов. Важную роль при исправлении имеет период, в котором была допущена ошибка. Методы исправления в текущем периоде и в прошлых отличаются друг от друга. В статье мы рассмотрим вариант исправления бухгалтерских проводок при выявлении существенной ошибки прошлых лет.

- Перейдем сразу к практике

- Отражение исправления ошибки прошлых лет

- Ввод правильных записей

- Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Перейдем сразу к практике

Рассмотрим пример, когда бухгалтер обнаружил ошибку в принятии к учету объекта основных средств (далее объект ОС) в 2020 г. на счете 101.11 «Основные средства — недвижимое имущество учреждения». Объект ОС был принять на счет 101.11 при отсутствии документов, которые подтверждали бы его гос. регистрацию.

Отражение исправления ошибки прошлых лет

Данная ситуация — нарушение пункта 36 «Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденным приказом Минфина России от 01.12.2010 г. № 157н», (далее Инструкция № 157н), в котором говориться, что принятие к учету и выбытие из учета объектов недвижимого имущества осуществляется на основании документов, подтверждающих государственную регистрацию права или сделку.

В противном случае, до госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в «1С:БГУ», позволяет пользователю оформить исправления, как исправления текущего года, а затем преобразовать бухгалтерские записи с применением специальных счетов.

Для исправления ошибок прошлых периодов применяются корреспонденции со счетами 304.86 «Иные расчеты года, предшествующего отчетному, выявленные в отчетном году», 304.96 «Иные расчеты прошлых лет, выявленные в отчетном году».

В программе следует исправить ошибку прошлых лет, как ошибку текущего года. Для этого создается документ «Сторно» датой исправления ошибки, на основании документа «Принятие к учету ОС, НМА», отраженного в прошлых годах ошибочно.

Документ «Сторно», в отличие от остальных учетных документов, преобразовывает бухгалтерские записи исправления ошибок в табличной части с помощью кнопки «Заполнить». В нашем примере требуется заполнить табличную часть по кнопке «Заполнить» — «Исправление ошибок прошлых лет» — «Ошибка ранее прошлого года».

При заполнении табличной части документа бухгалтерские записи будут заполнены с применением специальных счетов исправления ошибок согласно выбранному периоду.

В табличной части документа «Сторно» будут отражены следующие записи: Дт 101.11.310, Кт 304.96.731 в сумме — 450000,00 рублей (Красное сторно); Дт 304.96.831, Кт 106.11.310 в сумме — 450000,00 рублей (Красное сторно).

Обратите внимание, поскольку в данной бухгалтерской записи не участвуют счета учета доходов и расходов, табличная часть заполняется двумя записями в корреспонденции со счетом 304.96 (так как это ошибка ранее прошлого года). Сохранение документа осуществляется по кнопке «ОК»

Документ «Сторно» позволяет сформировать печатную форму «Бухгалтерской Справки» (ф. 0504833).

Ввод правильных записей

После проведения документа «Сторно», в программе следует создать документ «Поступление ОС (забаланс)», датой исправления ошибки, в примере 15.12.2020, с помощью которого объект недвижимого имущества будет поставлен на забалансовый счет 01 «Имущество, полученное в пользование».

Согласно стандарту «Учетная политика, оценочные значения и ошибки» и Инструкции № 157н, для забалансовых счетов, не предусмотрены специальные счета исправления ошибок прошлых лет. В связи с этим, в регламентированной бухгалтерской отчетности записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки.

Нужно исправить ошибку в учете?

Обратитесь к нашим специалистам и получите консультацию по работе в программе.

Получить консультацию

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Отражение сформированных бухгалтерских записей, в которых присутствуют специальные счета исправления ошибок прошлых лет 304.86 или 304.96, находит себя в «Журнале операций № 8-ош» по прочим операциям датой исправления ошибки.

В оборотах «Главной книги» (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей как обороты отчетного периода.

Исправление ошибок прошлых периодов будет отражено по соответствующим строкам граф 6, 10 Сведений об изменении остатков валюты баланса (ф. 0503173).

В рассматриваемом примере обороты исправления ошибки прошлых лет отражаются на начало отчетного периода как уменьшение входящих остатков по счету 101.00 (стр. 010) и как увеличение входящих остатков по счету 106.00.

Обороты по специальному счету исправления ошибок 304.96 учитываются в строке 570 «Финансовый результат экономического субъекта». Поскольку обороты по этому счету в учете отражены дважды — по Дт и Кт, итоговый показатель в строке будет равен нулю.

В Балансе (ф. 0503130) сумма входящих остатков основных средств по счету 101.00 на начало будет скорректирована в сторону уменьшения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 010.

Сумма входящих остатков вложений в НФА по счету 106.00 на начало года будет скорректирована в сторону увеличения на 450000,00 рублей из-за исправления ошибки прошлых лет и будет отражена по строке 120:

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

При заполнении регламентированного бухгалтерского отчета Ф. 0503168, «Сведения о движении НФА» (действует с 2021) бухгалтерские записи исправления ошибок прошлых лет учитываются как входящие остатки в графе 4 «Наличие на начало года, всего» и служебных графах 4а «остаток на начало года», 4б «исправление ошибок прошлых лет», и не учитываются в оборотах — в графах 5 — 10.

- Опубликовано 07.04.2016 09:07

- Автор: Administrator

- Просмотров: 63976

Далеко не всегда работа в 1С происходит гладко, бывает так, что программа «капризничает»: не хочет проводить документы, не рассчитывает нужные суммы или формирует неправильные проводки. В этой статье я расскажу вам о том, как исправить часто возникающие ошибки по учету основных средств в программе 1С: Бухгалтерия государственного учреждения 8 редакции 1.0.

Первая ситуация: при принятии к учету нескольких основных средств стоимостью более 3000 рублей в одном документе выходит ошибка «Выбранный элемент не совпадает с …»

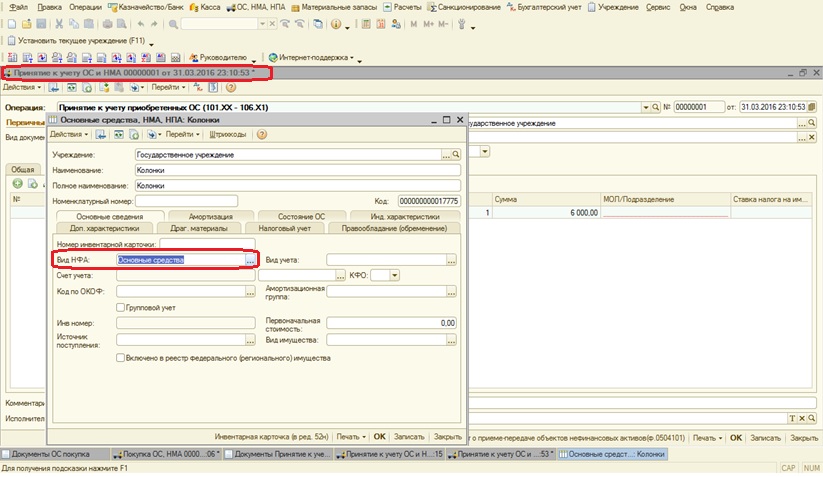

Ошибка возникает из-за неправильно указанного вида нефинансового актива в карточке основного средства для документа «Покупка ОС, НМА».

Для документа «Покупка ОС, НМА» на закладке «капитальные вложения» в карточке основного средства обязательно должен быть указан «Вид НФА» — «Капитальные вложения».

Нужно исправить «Вид НФА» в карточке ОС, которое выбрано в документе «Покупка ОС, НМА». А при заполнении документа «Принятие к учету ОС и НМА» на закладке «Основные средства» в справочнике «Основные средства» создаем новые элементы с видом НФА – «Основное средство».

Следующая ошибка, которая может появиться при принятии к учету ОС: «В строке 1 табличной части «Основные средства» реквизит «Инв номер» не заполнен».

Ошибка возникает из-за того, что основные средства стоимостью более 3000 рублей подлежат индивидуальному учету. В данном случае стоимость каждого объекта 3175 рублей. Поэтому для каждого основного средства заводим отдельную строку и присваиваем инвентарный номер.

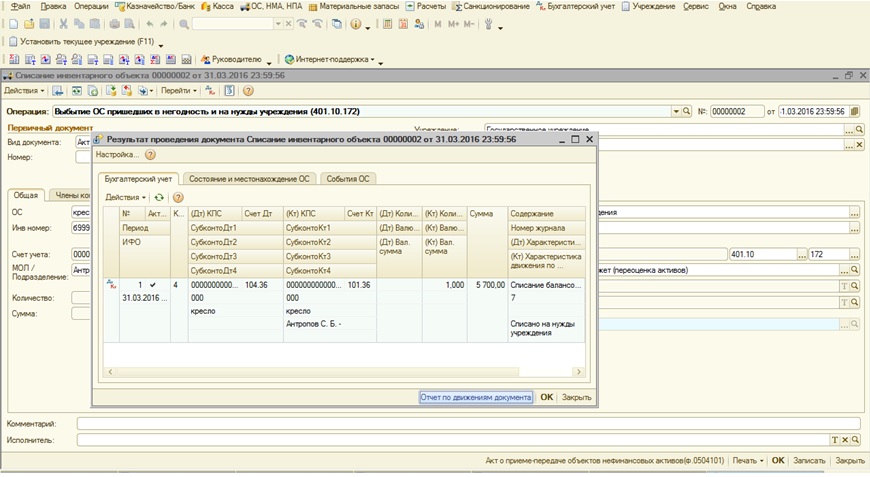

Еще иногда бывает такая ситуация, когда при списании основного средства не рассчитывается сумма.

Если возникает такая ошибка, то первое, что нужно сделать, — это сформировать оборотно-сальдовую ведомость по данному основному средству и сравнить все параметры, которые вы выбираете в документе «Списание инвентарного объекта».

В отчете мы видим, что основное средство принято к учету по КФО (код финансового обеспечения) 4, а списать его мы пытаемся по КФО 2. Бывают еще ситуации, когда выбираем не то материально-ответственное лицо, либо не тот счет учета. После сверки с отчетом исправляем параметры в документе «Списание инвентарного объекта».

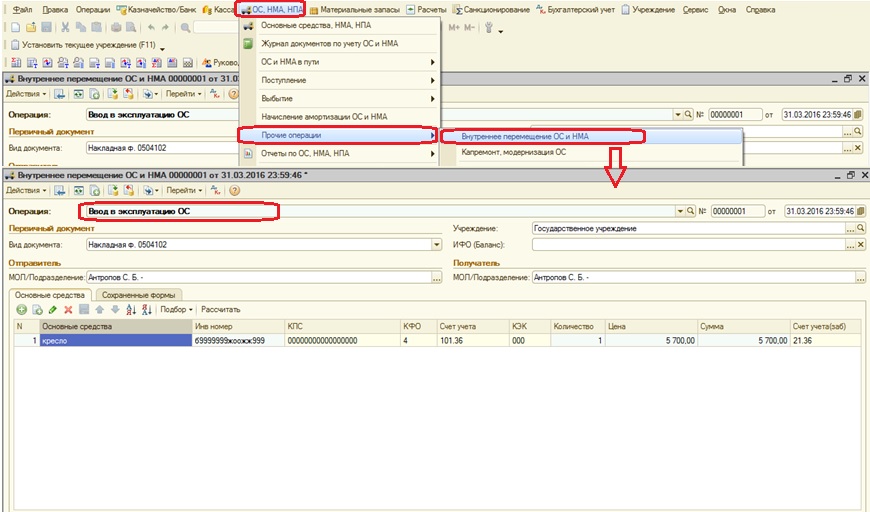

Еще одна из возможных ошибок заключается в том, что при списании основного средства, стоимостью от 3000 до 40000 рублей формируется проводка со счетом 401.10, а это не верно. Для таких основных средств при списании должна быть проводка: Дт 104.хх Кт 101.хх.

Почему возникла такая ситуация? Основное средство не было введено в эксплуатацию, а значит, и не была начислена амортизация. Документом «Внутреннее перемещение ОС и НМА» вводим основное средство в эксплуатацию и после этого формируем списание.

Итак, в статье я постаралась описать часто возникающие ошибки при учете основных средств и пути их исправления. Если у вас появляются ошибки, речь о которых не шла в данном материале, то вы можете описать их на форуме или в комментариях к статье и получить развернутый ответ.

Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по ссылке.

Автор статьи: Наталья Стахнёва

Консультант Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов