В этой статье показываем самые частые ошибки с работе с инвентарной карточкой и способы их исправить

Содержание статьи:

Как появляются ошибки?

Когда ошибки обнаруживаются?

Самые частые ошибки в инвентарной карточке и способы их решения

В первой статье рассматривали, как заполнять реквизиты ИК, и на что обращать внимание при заполнении.

Во второй — как заполнять таблицы ИК.

Как появляются ошибки?

Если при ведении учёта основных средств пользоваться документом «Операция (бухгалтерская)», в инвентарной карточке могут появиться ошибки. Так происходит, потому что эта операция не формирует записи в регистрах основных средств, а значит, в карточку основных средств и в специализированные отчёты информация не попадает. Поэтому лучше не пользоваться этой операцией при учёте основных средств.

Например, если увеличить стоимость основного средства с помощью документа Операция (бухгалтерская), это изменение отобразится в оборотке по счёту. Но в инвентарной карточке и ведомости остатков стоимость не изменится.

Когда ошибки обнаруживаются?

Вот основные ситуации, в которых становятся заметны ошибки:

- Когда нужно списать основное средство. В помощнике подбора его нет, а в оборотно-сальдовой ведомости есть.

- Когда нужно списать основное средство, его балансовая стоимость списывается, а начисленная амортизация — нет.

- Стоимость или начисленная амортизация в ведомости остатков отличаются от данных бухгалтерского учета в оборотно-сальдовой ведомости.

- В ведомости остатков основных средств остаточная стоимость выводится в отрицательном значении.

- При выводе на печать инвентарной карточки основных средств остаточная стоимость выводится неправильно.

Самые частые ошибки в инвентарной карточке и способы их решения

Большинство проблем с регистрами можно решить с помощью документа «Корректировка записей регистров». В документе настраивается состав регистров, которые нужно исправить, и добавляются корректирующие записи.

Рассмотрим наиболее распространенные ошибки и способы их исправления.

Неправильные данные по основному средству

Некорректно отображаются данные по основному средству при использовании помощника подбора в документах списания или внутреннего перемещения. Этот помощник берет данные из регистра «Стоимость ОС». Для решения проблемы нужно перейти в регистр и посмотреть, в чем именно проблема:

-

Пустой инвентарный номер. Если в некоторых строках регистра не заполнено поле «Инвентарный номер», нужно создать запись с расходным движением по пустому инвентарному номеру и приходным движением по заполненному инвентарному номеру.

- Стоимость ОС в инвентарной карточке выше учётной. Стоимость будет выше, если нет записи регистра, в которой отражается уменьшение стоимости. Тогда нужно сделать расходное движение, которое уменьшит стоимость на нужную сумму.

- Отрицательная стоимость основного средства или его вообще нет в помощнике подбора – присутствует лишняя строка регистра, показывающая уменьшение стоимости. В таком случае делается приходное движение с теми же данными, что и в лишней записи.

Стоимость ОС в Ведомости остатков отличается от данных бух. учёта ОС

Стоимость или начисленная амортизация в Ведомости остатков по основным средствам отличается от данных бухгалтерского учета основных средств, или, наиболее яркий случай, остаточная стоимость основных средств отрицательная.

В данном случае имеем дело с одним из регистров накопления – «Стоимость ОС» или «Амортизация и обесценение». В первую очередь определяемся, данные какого именно регистра отличаются от данных учета. А затем с помощью документа «Корректировка записей регистров» добавляем корректирующие строки: расходное движение по лишним записям или приходное по недостающим.

читайте также

Автор статьи

Екатерина Елизарова

Консультант по бухгалтерскому учету в государственных учреждениях

Здравствуйте. Работаю в 1С 8 3.0.105.45 от 17.12.2021г. После закрытия месяца, декабря 2021г регламентной операцией по с амортизированным ОС проведена корректировка амортизации. Сумма корректировочной амортизации превышает первоночальную стоимость. Сформированны проводки Дт 84.01 Кт 02. При Экспресс-проверке выдает ошибки. Не могу понять для чего нужна эта корректировка. Скрины и оборотные ведомости прилагаю. Помогите, пожалуйста, разобраться.

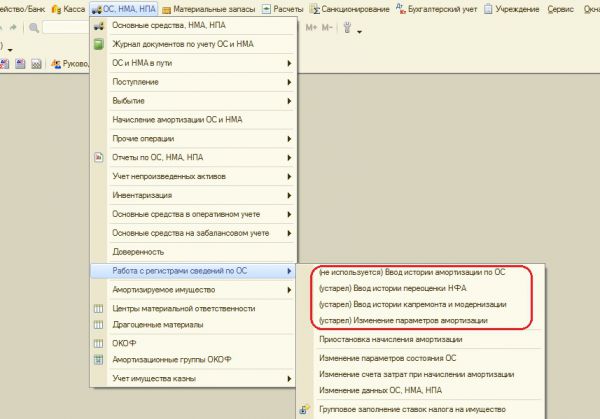

Не так давно, следуя изменениям законодательства, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 произошли изменения, и несколько документов, предназначенных для корректировки параметров амортизации, перестали использоваться. Какие же документы теперь нужно использовать вместо устаревших?

Итак, документ «Изменение параметров амортизации» устарел (рис.1), и теперь необходимая информация вносится разными документами, все зависит от ее вида.

Для того, чтобы изменить порядок погашения стоимости, а также способ начисления амортизации и срок полезного использования, применяется документ «Изменение стоимости, амортизации ОС и НМА». В документе несколько видов операций (рис.2).

Рассмотрим первую операцию. Нередко возникает ситуация, когда в силу различных причин (ошибка при приеме основного средства к учету, выявление ошибок при проведении инвентаризации) бывает установлено, что срок полезного использования основного средства указан неверно. Операция «Изменение амортизации (106, 109, 401.20 – 104)» позволяет скорректировать срок полезного использования, а также сумму амортизации, которая изменилась при исправлении ОКОФ. Для корректного отражения операций и формирования первичных учетных документов необходимо учесть следующие моменты (рис. 3):

- Операция — Изменение амортизации (106, 109, 401.20 – 104) задает реквизиты табличной части закладки Основные средства.

- Первичный документ (Вид документа, Номер, от) — данные документа-основания.

- КФО, вид НФА — параметры отбора объектов в табличную часть документа.

- В поле Отбор по гиперссылке можно задать дополнительные условия отбора объектов.

- Вид движения НФА — значение, необходимое для отражения оборота по изменению суммы амортизации в форме регламентированной отчетности 0503768 «Сведения о движении нефинансовых активов». Рекомендуем указать значение Прочее изменение.

На закладке Основные средства следует подобрать в таблицу объекты ОС (кнопки , Подбор или Заполнить), срок полезного использования которых требуется уточнить.

- По объекту будут указаны данные в подстроках до изменения: и после изменения:.

- В подстроке после изменения: следует установить верный Срок полезного использования и Сумму амортизации, которая должна быть начислена за период, в котором был произведен неверный расчет.

В примере изменен срок и сумма амортизации. Проводки, сформированные документом, представлены на рис.4

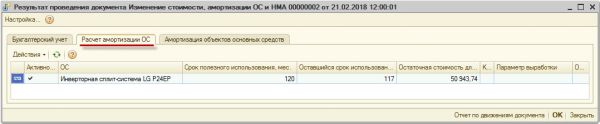

Новый срок полезного использования, оставшийся срок полезного использования и остаточная стоимость объекта ОС на дату документа «Изменение стоимости, амортизации ОС и НМА» записывается в регистр сведений «Расчет амортизации ОС» для дальнейшего начисления амортизации по измененным условиям (рис.5).

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

- из режима просмотра элемента справочника Основные средства, НМА, НПА;

- с помощью обработки Групповая печать инвентарных карточек (ОС, НМА, НПА — Отчеты по ОС, НМА, НПА).

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Следующая операция «Изменение стоимости (101, 102 – 106, 401.10), амортизации (106, 109, 401.20 – 104)» (рис.  применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

применяется для доначисления амортизации до 100% балансовой стоимости по объектам ОС (НМА), по которым способ начисления амортизации был изменен на «100% при вводе в эксплуатацию».

В документе обязательно указываем КФО (код финансового обеспечения), на котором учитывается основное средство.

В табличной части можно изменить срок полезного использования, порядок погашения стоимости, способ начисления амортизации, балансовую стоимость и сумму амортизации.

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА).

Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

И еще одна операция в документе «Изменение стоимости (401.20 – 101, 102), амортизации (104 – 401.20)» (рис.10) применяется для изменения срока полезного использования для основных средств с линейным способом начисления амортизации.

В реквизите счета ставим счет расходов 401.20 и указываем новый срок полезного использования. Если нужно изменить сумму начисленной амортизации, согласно новому сроку, то нажимаем кнопку «Пересчитать амортизацию».

Для приостановки и возобновления начисления амортизации используется документ «Приостановка начисления амортизации».

В документе несколько операций: «Приостановить начисление амортизации», «Возобновить начисление амортизации», «Консервация» и «Расконсервация» (рис. 11). Выбираем нужную нам.

В табличную часть подбираем основное средство и проводим документ.

Реквизиты «Код ОКОФ» и «Амортизационная группа» можно изменить в справочнике «Основные средства, НМА, НПА».

Заходим в карточку основного средства и изменяем реквизиты (рис. 12).

Корректность выполненных операций можно проверить путем формирования стандартного отчета «Ведомость амортизации».

Статья подготовлена с использованием материалов с сайта 1С:ИТС

Обработка для 1С:Бухгалтерия 3.0, исправляет отрицательные остатки на счетах учета товарно-материальных ценностей за счет оприходования, поступления или перепродажи товаров между организациями (интеркампани).

Основное

Совместимость

Прочее

| Артикул | 751 |

| Обновлено | 24.12.2022 |

| Исходный код | Открыт |

| Изменение конфигурации | Не требуется |

| Покупок | 8 |

- Бухгалтерия предприятия 3.0

Исправление может быть выполнено следующими способами:

- Созданием оприходования товаров

- Созданием поступления от поставщика

- Передачей товаров от другой организации (для текущей организации создается поступление, для второй — реализация).

На закладке Остатки нужно заполнить следующие поля:

- Период – период, за который будут проверены отрицательные остатки.

- Организация – отрицательные остатки будут получены только для выбранной организации.

- Склад – отрицательные остатки будут получены только для выбранного склада.

- Счет учета – счет учета, на котором будут проверены отрицательные остатки. На счете учета должно быть как минимум 1 субконто: номенклатура.

- Способ получения цены – цена будет использоваться для подстановки в документы. Возможно 2 варианта: по типу цен или из последнего поступления. Если выбран вариант по типу цен, то дополнительно нужно указать тип цен, по которому будет получена цена. Цена будет получена на начало выбранного периода. Если выбран вариант из последнего поступления, то цена будет получена из последнего поступления до начальной даты выбранного периода (с отбором по организации, складу и счету учета).

- Тип цен – см. выше.

- Способ исправления – возможно 2 варианта: на конец периода или на конец каждого дня.

Вариант на конец периода – в этом случае будут проверены отрицательные остатки на конец выбранного периода. Например, по одной номенклатуре были следующие движения:

| Дата | Приход/Расход | Остаток |

|---|---|---|

| 01.09.2022 | +5 | 5 |

| 05.09.2022 | -7 | -2 |

| 10.09.2022 | -1 | -3 |

| 15.09.2022 | +2 | -1 |

При анализе остатков за сентябрь 2022 года, будет получен отрицательный остаток на конец месяца = -1.

Вариант на конец каждого дня — на том же самом примере будет получен отрицательный остаток = -3. Именно такое количество нужно оприходовать на начало периода, чтобы на конец каждого дня не было отрицательного остатка.

Для заполнения остатков нужно нажать на кнопку «Заполнить». Таблица будет заполнена отрицательными остатками. При необходимости ее можно отредактировать вручную.

Создание документов корректировки отрицательных остатков

Создание документов выполняется на одноименной закладке.

Если выбран тип документа «Оприходование», то на начало выбранного периода будет создано оприходование товаров со всей номенклатурой, по которой были найдены отрицательные остатки.

Если выбран тип документа «Поступление», то дополнительно нужно указать контрагента и договор для подстановки в документ поступления. Для исправления отрицательных остатков будет создано поступление от указанного поставщика.

Если заполнить номер и дату счет-фактуры, то сразу будет зарегистрирована полученная счет-фактура.

Интеркампани в 1С:Бухгалтерия 3.0

Интеркампани – это межфирменные передачи товаров в рамках группы организаций. В этом случае для одной организации создается реализация, а для другой поступление.

Для этого нужно установить галку «Создать реализацию», а также указать организацию, контрагента и договор, которые будут подставлены в документ реализации.

Если установить галку Создать счет-фактуру, то для реализации будет создана счет-фактура выданная. Также будет зарегистрирована аналогичная входящая счет-фактура для поступления. В этом случае поля с номером и датой счет-фактуры не имеют смысла, так как они будут взяты из выданной счет-фактуры.

Для создания документов нужно нажать на кнопку «Создать документы». В нижней части будет список созданных документов. Двойным кликом можно открыть выбранный документ.

Если была установлена галка Провести документы, то при создании документов будет выполнена попытка проведения.

Чтобы оставить комментарий, зарегистрируйтесь и авторизуйтесь на сайте.

Продажа ОС с убытком, уменьшение налоговой базы БП 3.0

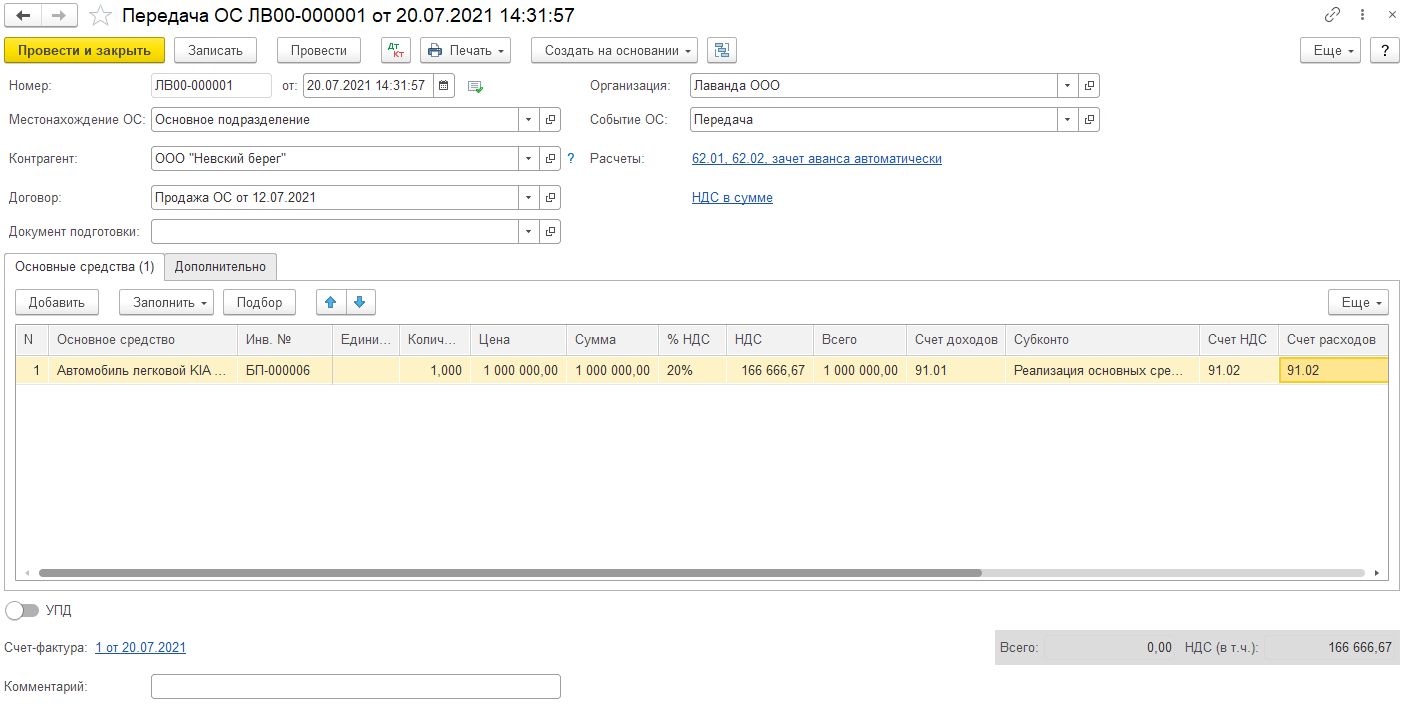

Реализация ОС оформляется в 1С Бухгалтерии Предприятия 3.0 документом Передача ОС (ОС и НМА – Передача ОС). В шапке указывается дата продажи, местонахождение ОС, контрагент-покупатель и договор с ним. Событие ОС – Передача. По гиперссылке Расчеты указываются счета расчетов с контрагентом.

В табличной части указывается ОС, которое продается, его инвентарный номер из карточки ОС, сумму продажи, счет доходов (91.01), субконто (Реализация основных средств). В нижней части документа можно выписать счет-фактуру.

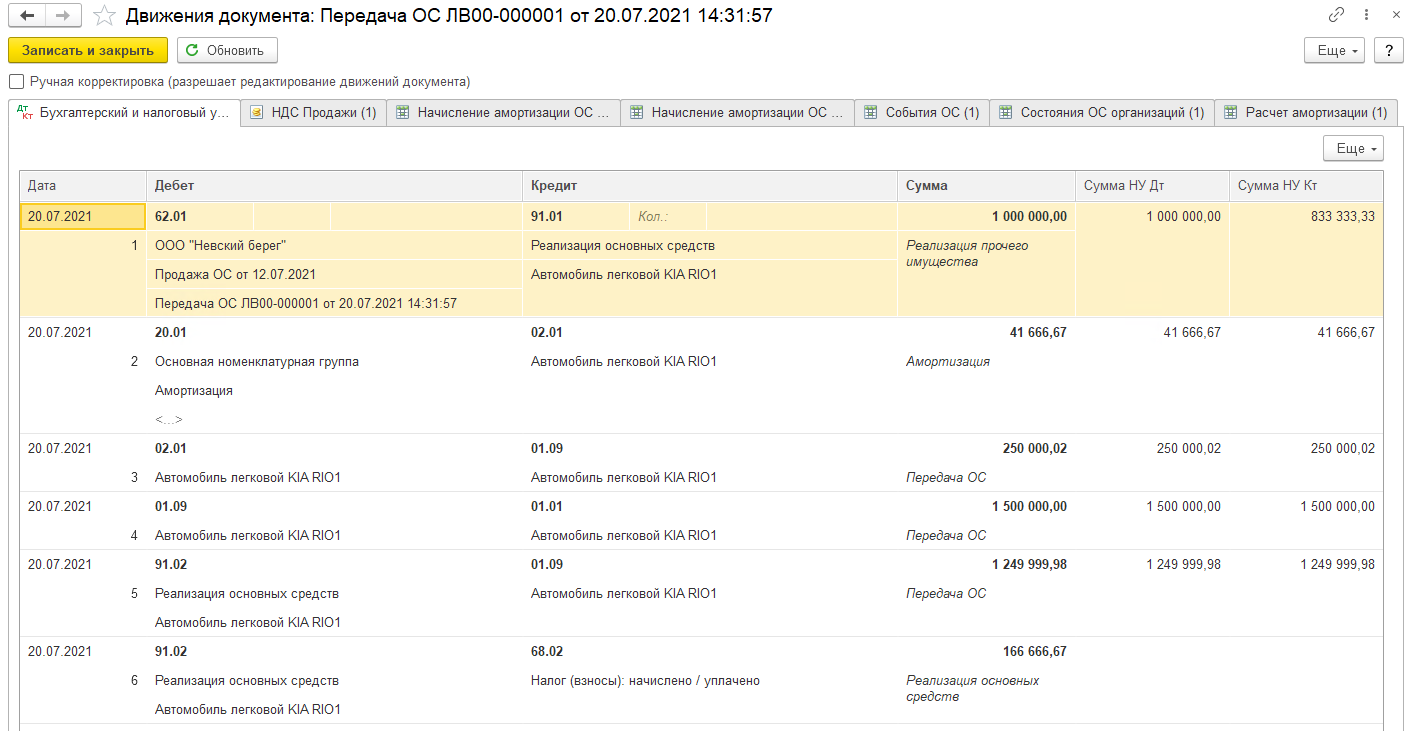

Проводки по документу:

Так как не был сделан документ Подготовка к передаче, то программа в документе Передача ОС рассчитывает амортизацию за текущий месяц (месяц продажи): Дт26 Кт02.01

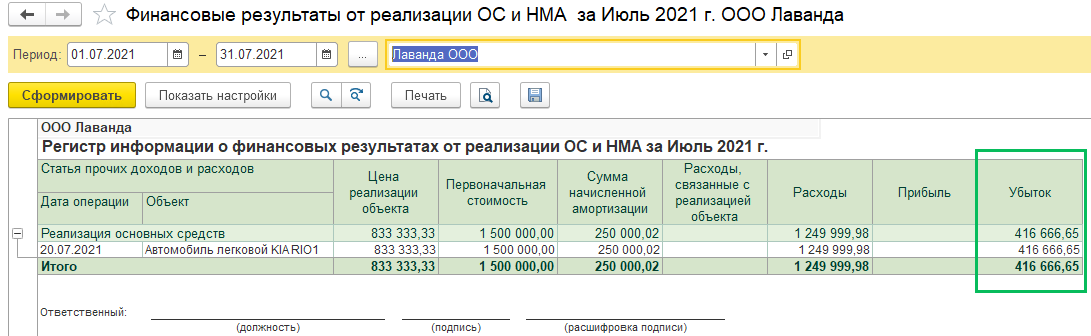

Также рассчиталась остаточная стоимость и списалась в БУ и НУ на счет 91.02: Дт91.02 Кт01.09

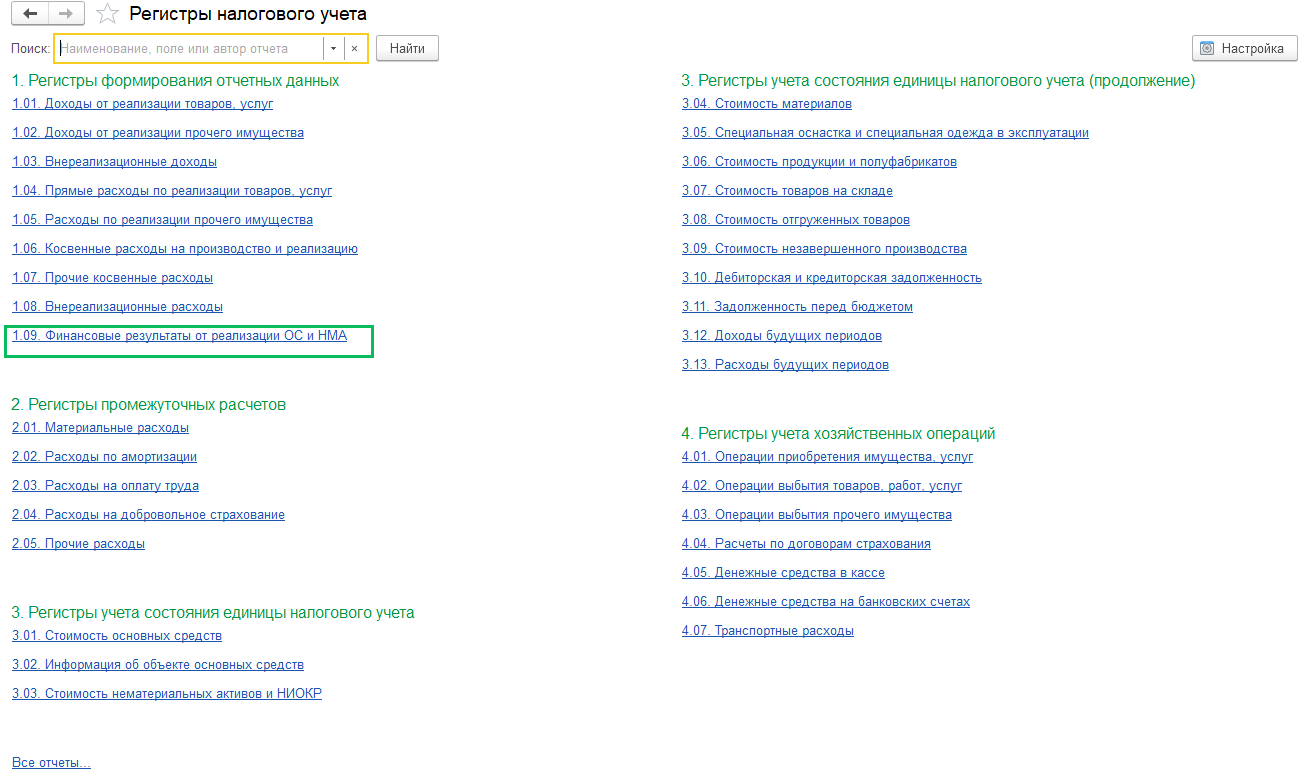

Доход от продажи имущества меньше, чем остаточная стоимость, следовательно, ОС было продано с убытком. Проследить это можно по регистру (Отчеты – Регистры налогового учета – Финансовые результаты от реализации ОС и НМА). В нем четко прописано, прибыль или убыток в итоге получился после реализации ОС или НМА.

Если в программе при убытке ничего не сделать, то этот убыток никогда не будет учтен для налогообложения прибыли.

Согласно п.3 ст. 268 НК РФ мы можем убыток от реализации включать в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

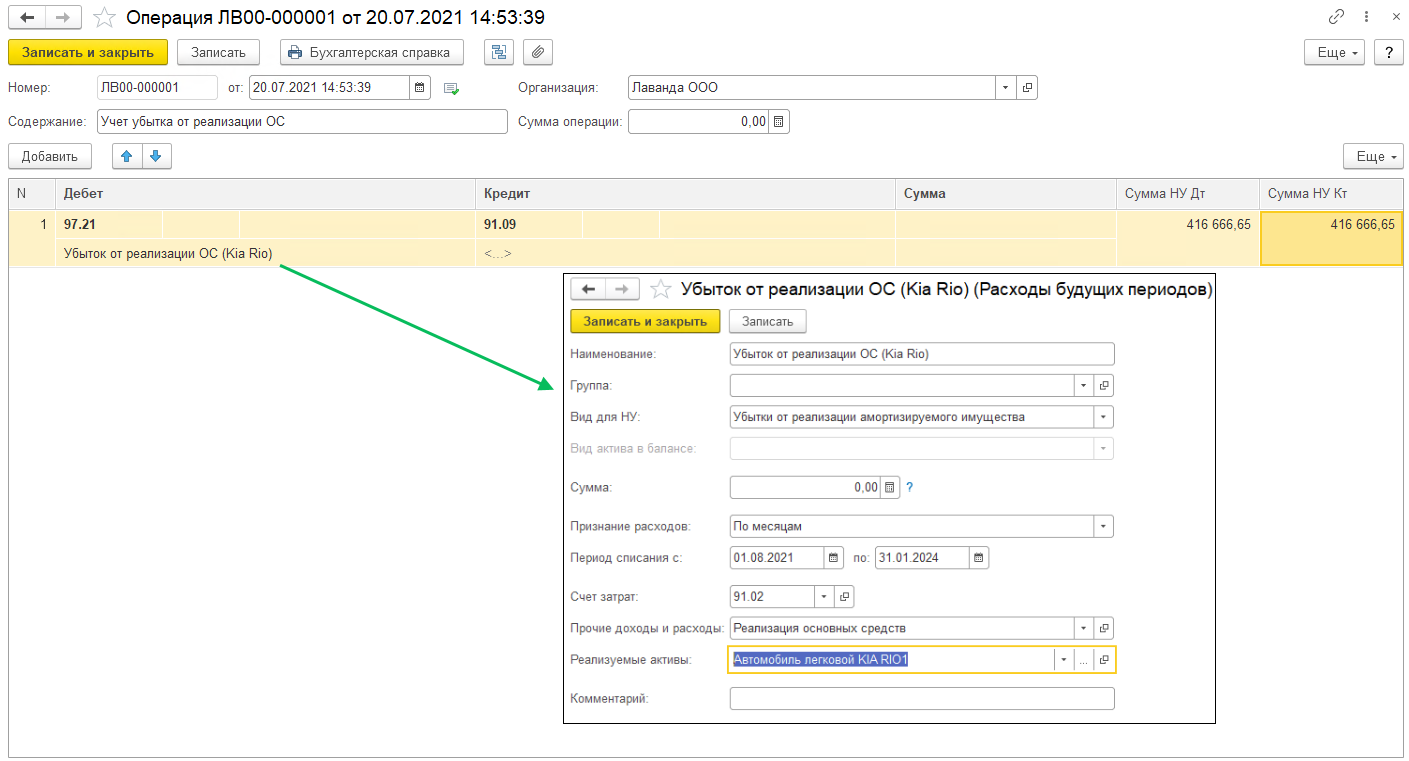

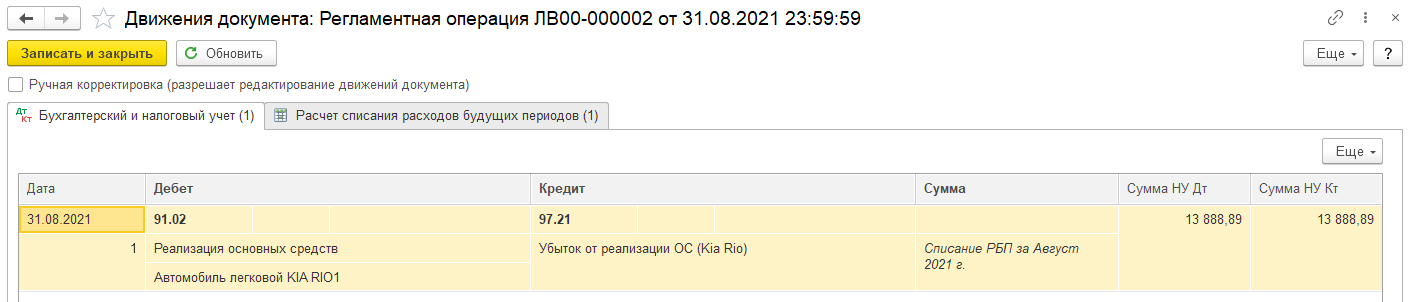

Учет убытка от реализации ОС в налоговом учете в программе делается документом Операция (Операции – Операции, введенные вручную – Создать – Операция). Операция проводится днем передачи ОС:

Дт97.21 Кт91.09, в колонке Сумма не указываем сумму, в колонках Сумма НУ Дт и Кт указывается сумма убытка. Счет 97.21 используем, так как убыток отражаем как расход будущих периодов в НУ.

Для счета 97.21 создаем субконто расходов будущих периодов со следующим заполнением:

Вид для НУ – Убытки от реализации амортизируемого имущества

Прочие доходы и расходы – Реализация основных средств

Реализуемые активы – выбираем ОС, которое продали

Сумму можно не указывать, программа и так его увидит как сальдо по счету 97.21

Период списания – с первого числа следующего месяца после продажи с убытком на протяжении оставшегося срока полезного использования

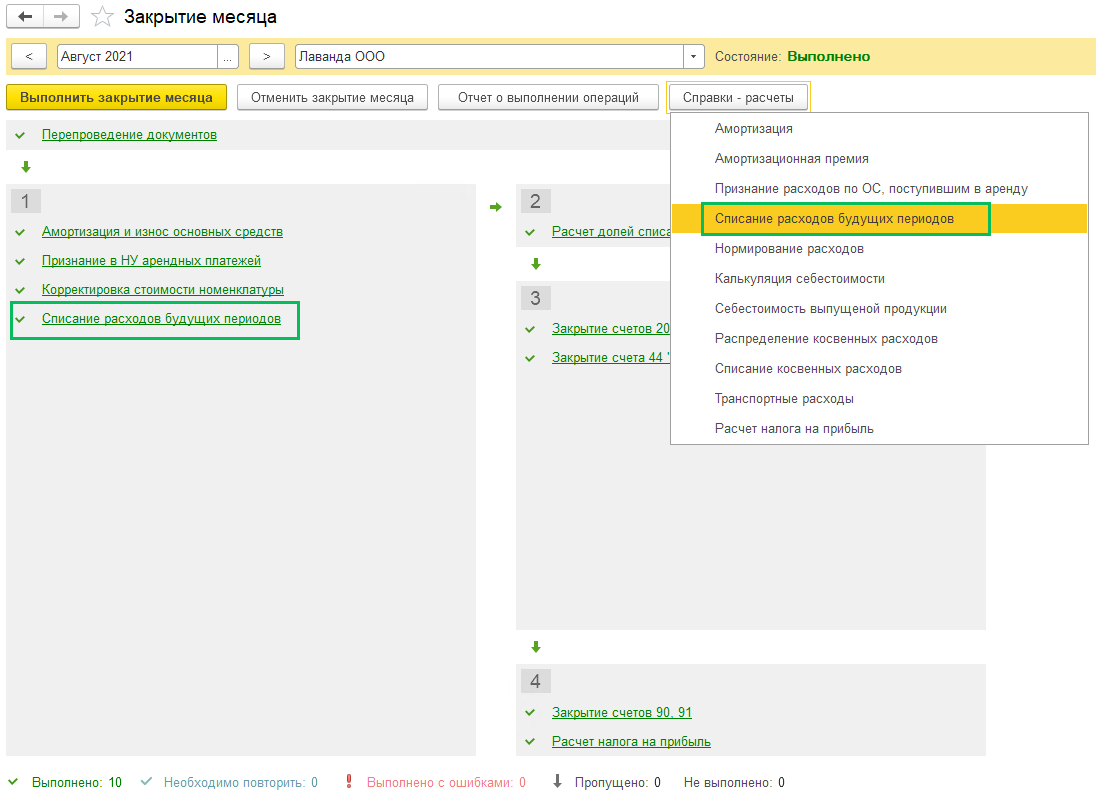

В помощнике Закрытие месяца (Операции – Закрытие месяца) частями будет списываться убыток регламентной операцией Списание расходов будущих периодов.

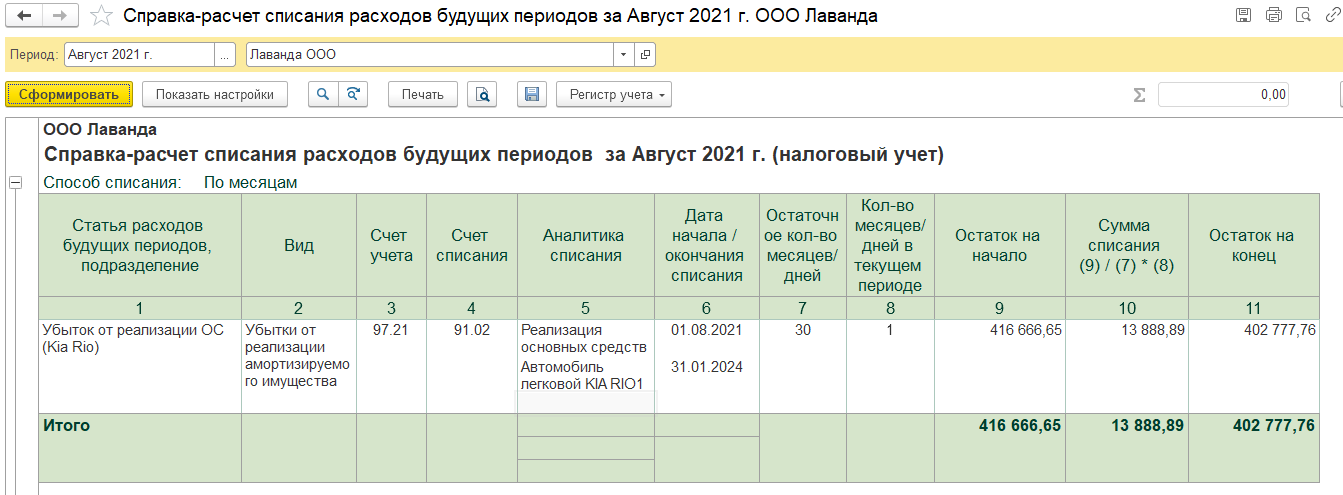

Для проверки можно вызвать Справку-расчет списания расходов будущих периодов.

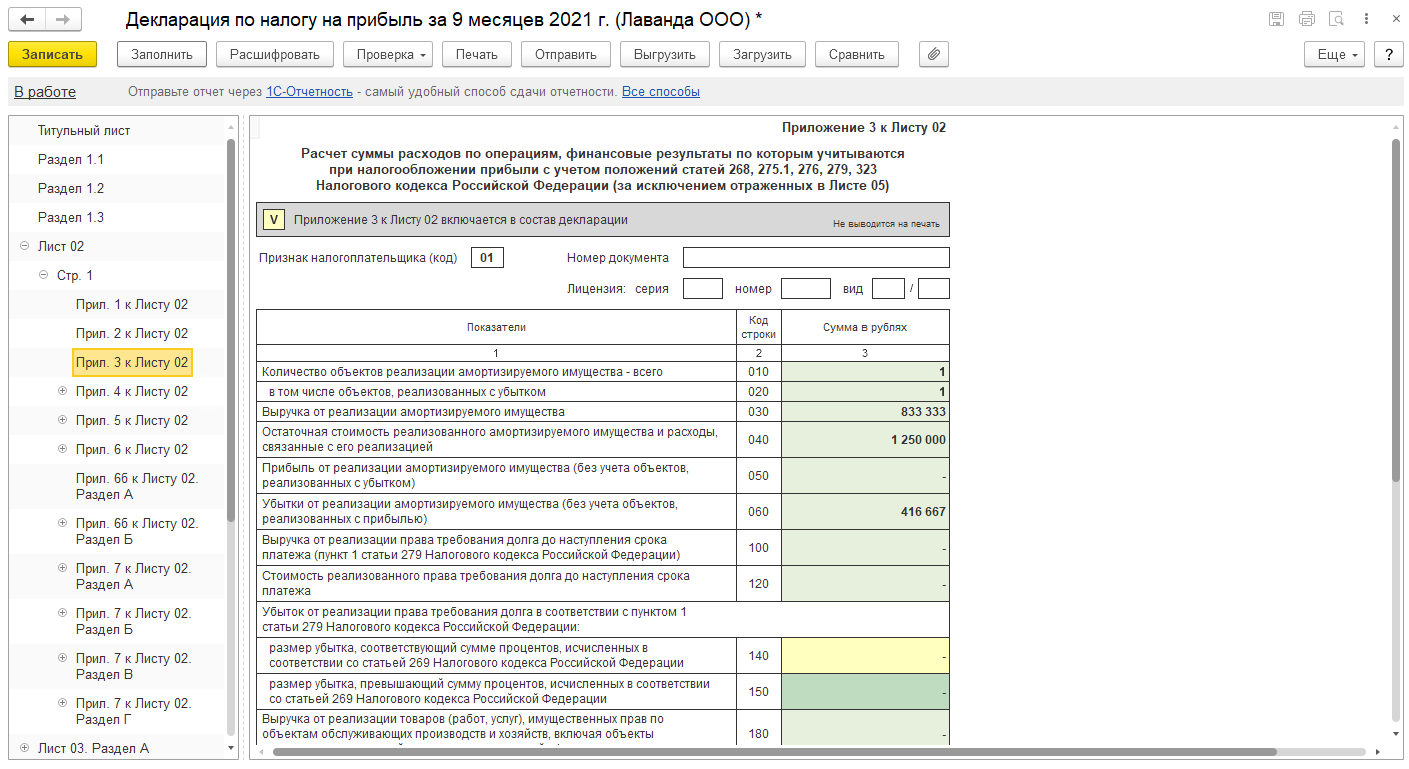

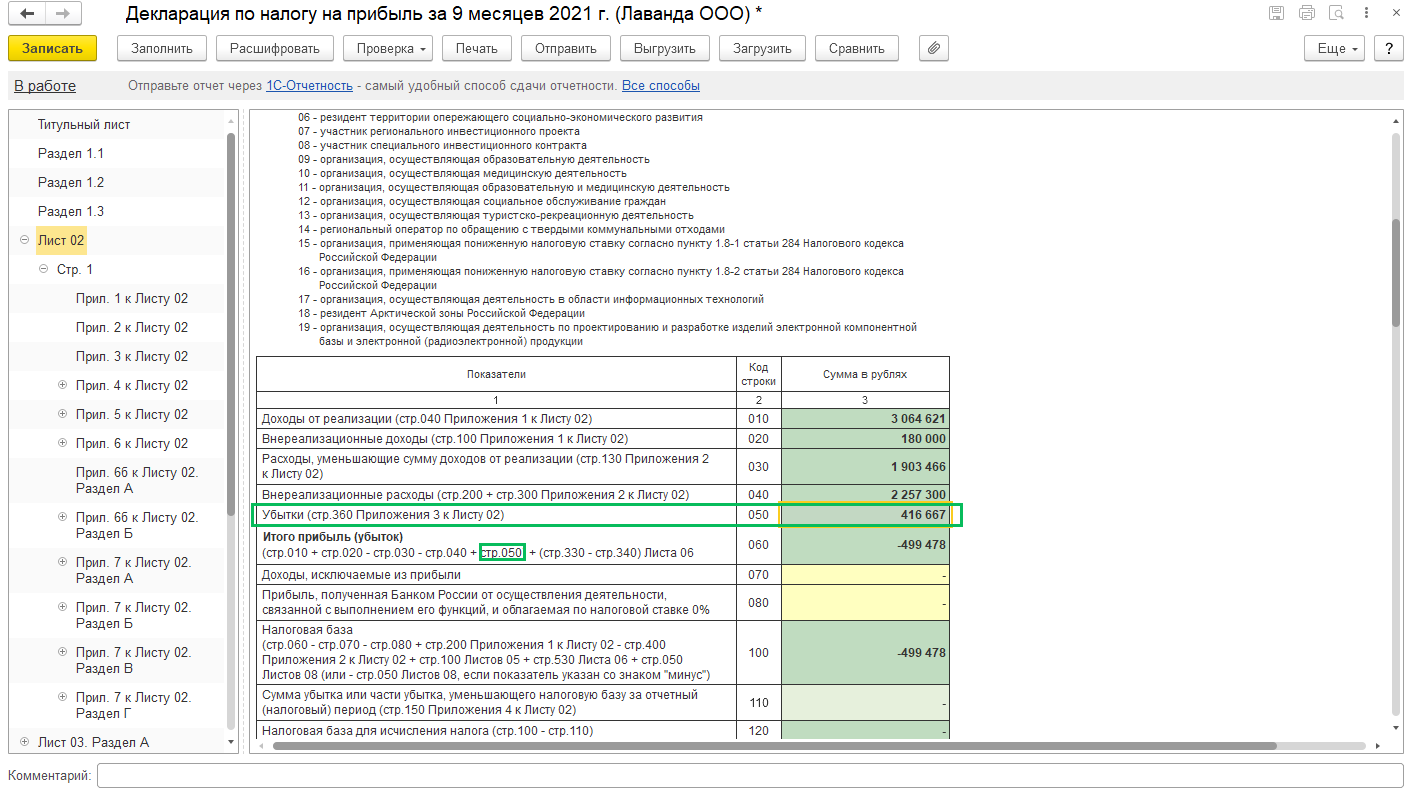

В Декларации по налогу на прибыль будет формироваться Прил. 3 к Листу 02:

Строка 030 – выручка от реализации ОС

Строка 040 – остаточная стоимость ОС

Строка 060 – убыток от реализации ОС

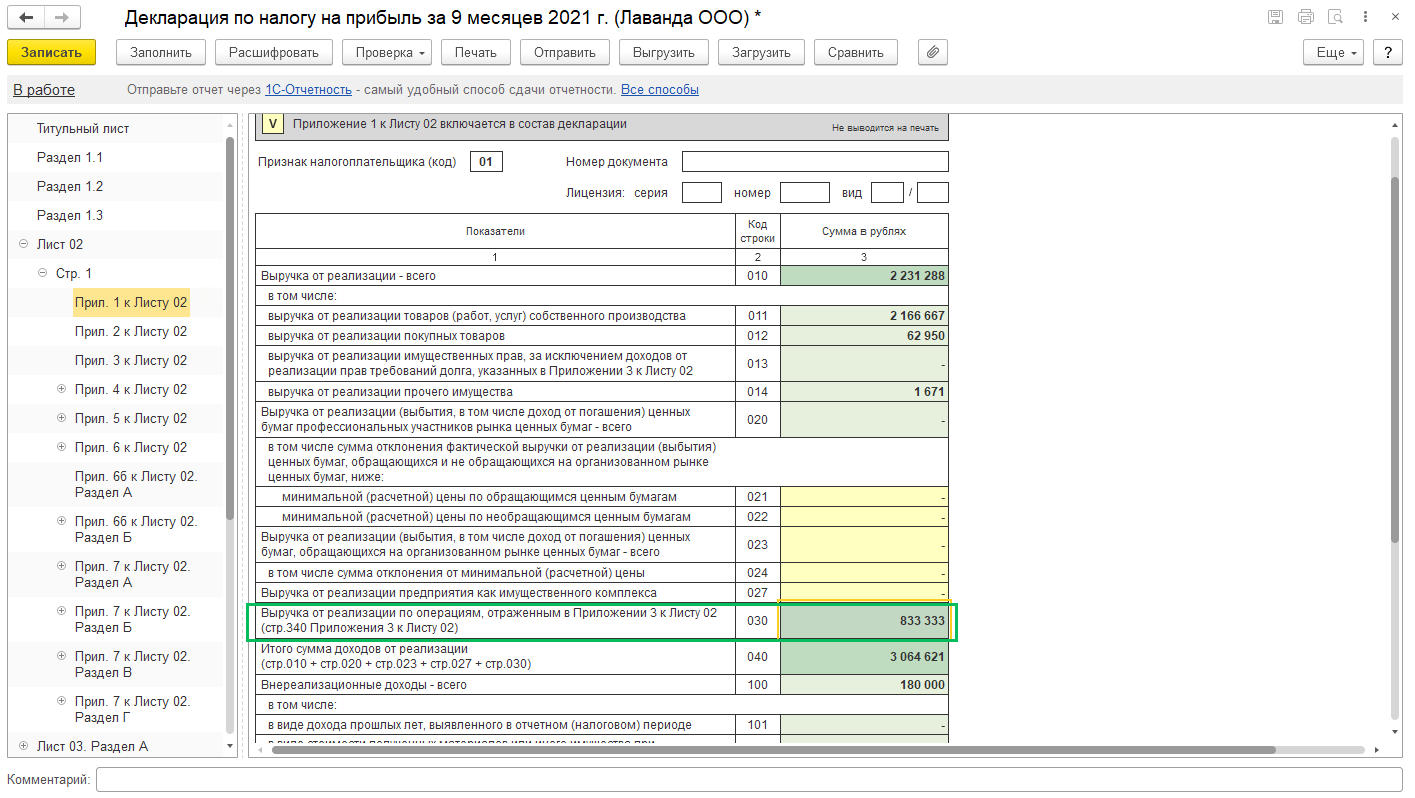

Выручка от реализации также отразится в строке 030 Прил. 1 к Листу 02

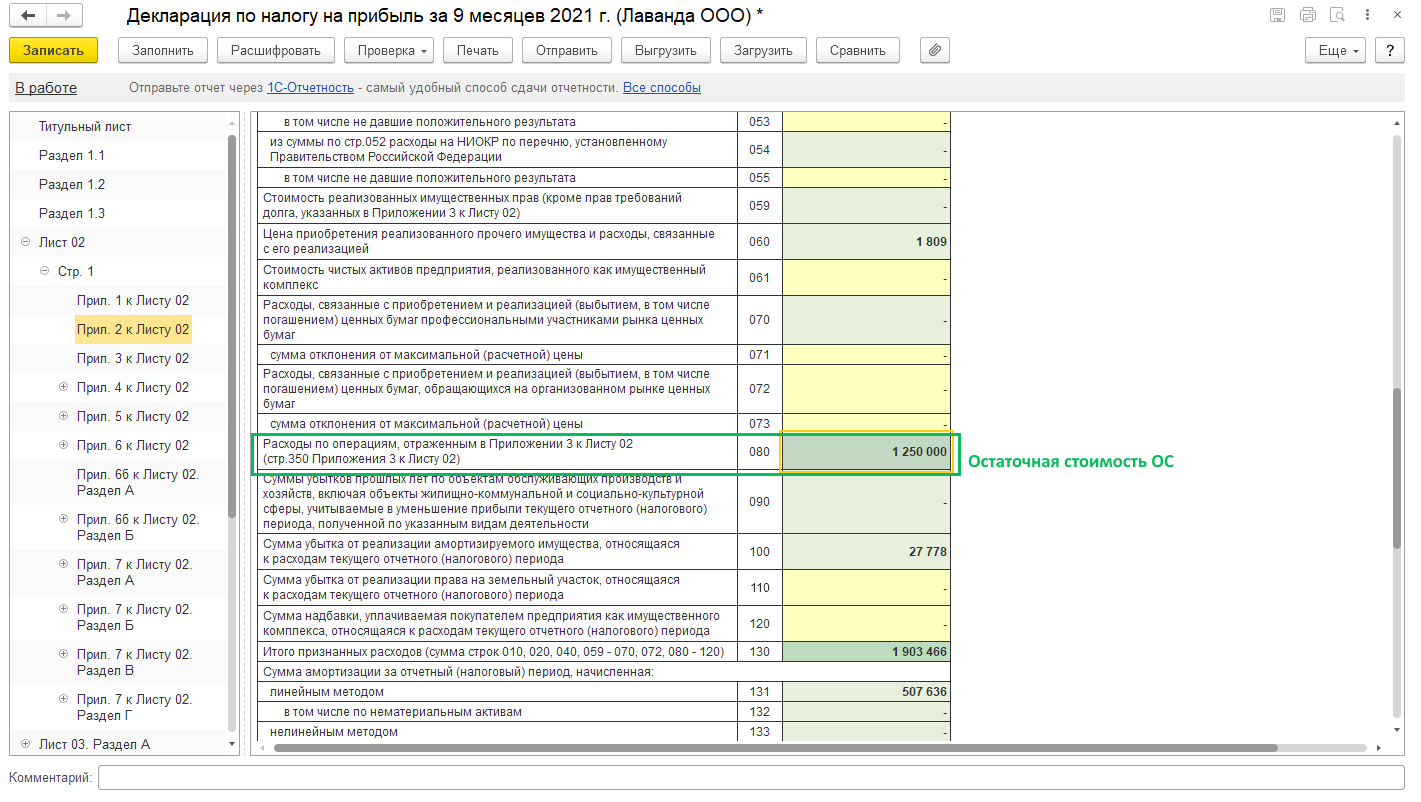

В Прил. 2 к Листу 02 в строке 080 будут расходы по реализации ОС (остаточная стоимость), а в строке 100 – сумма убытка от реализации ОК, которая относится к текущему налоговому периоду (принимаемая к НУ в текущем периоде).

Убыток за минусом признанного в данном периоде (строка 050 Листа 02) увеличиваем налоговую базу по налогу на прибыль.

(Рейтинг:

5 ,

Голосов: 5 )