-

Какие отчёты нужно сдавать за работников

-

Отчётность в ИФНС

-

Отчётность в СФР

-

Отчётность в Росстат

Какие отчёты нужно сдавать за работников

Работодатели обязаны отчитываться в государственные органы контроля по 4 разным типам сведений:

- фискальные отчёты — в инспекцию ФНС по месту регистрации;

- персональные данные — в отделение СФР;

- статистические показатели — в местный филиал Росстата;

- иная информация — в другие учреждения по запросу.

Сдача отчётов по зарплате касается трёх первых направлений. В 2023 году сильно изменился порядок их предоставления. Особенно в СФР — после объединения Пенсионного фонда и Фонда соцстрахования сроки и оформление стали другими.

Вся налоговая и персонифицированная отчётность сдаётся в единые сроки — до 25 число месяца, следующего за отчётным периодом:

- ежемесячные формы — до 25 числа следующего за отчётным месяца;

- ежеквартальные — до 25 апреля, июля, октября, января;

- годовые — до 25 января (6-НДФЛ до 25 февраля).

Сроки сдачи в Росстат остались прежними.

Куда и какие отчёты сдают работодатели по заработной плате? Разберёмся с этим вопросом более подробно.

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Получить бесплатный доступ

Отчётность в ИФНС

К имеющимся налоговым отчётам по зарплате — 6-НДФЛ и РСВ добавилась ещё одна — “Персонифицированные сведения о физлицах”. Этот отчёт пришёл на смену отменённой СЗВ-М. И если раньше его сдавали в ПФР, то теперь получателем выступает ИФНС.

Расчёт 6-НДФЛ

hidden>

Объёмный отчёт, включающий в себя все начисленные и выплаченные доходы по сотрудникам и исполнителям по договорам ГПХ, исходя из которых рассчитывается подоходный налог. В нём также содержатся данные о налоговых вычетах и числе лиц, получивших доход.

Сдаётся накопительным итогом за 1 квартал, первое полугодие, 9 месяцев и год. Действующий бланк расчёта 6-НДФЛ утверждён Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@. Отчёт за 2022 год должен сдаваться на этом бланке. С 1 апреля 2023 года начнёт действовать обновлённый вариант.

Документ состоит из титульного листа (ТЛ), двух разделов и приложения. В первом разделе указывается сумма НДФЛ к удержанию и перечислению за 3 последних месяца, во втором — суммарный расчёт налога по всем показателям накопительно, с начала года.

Приложение №1 (Справка о доходах и начисленных налогах) формируется на каждого сотрудника и исполнителя по договорам ГПХ за год. Сдаётся вместе с годовым отчётом. По сути — это бывшая справка 2-НДФЛ, которую отменили в 2021 году.

Сроки сдачи расчёта 6-НДФЛ:

- за 1 квартал — до 25 апреля;

- за полугодие — до 25 июля;

- за 9 месяцев — до 25 октября;

- за год — до 25 февраля следующего года.

Разрешено сдавать расчёт 6-НДФЛ в бумажном виде, если сведения подаются на 10 и менее человек. Когда их больше, документ примут только электронно.

При отсутствии зарплат в течение всего отчётного периода 6-НДФЛ не подаётся. Но если выплаты сначала были, а потом прекращались, декларацию нужно продолжать сдавать. Например, в 1 квартале перечисляли заработную плату, а во 2 квартале уже нет. 6-НДФЛ за 1 квартал был представлен вовремя. За полугодие его также нужно сдать, поставив в раздел 1 нули. Второй раздел скопировать из предыдущего отчёта.

За отсутствие декларации или за опоздание с его сдачей положен штраф в размере 1000 рублей за каждый полный или неполный месяц просрочки. При достижении 20 дня задержки ИФНС может заблокировать расчётные счета налогоплательщика.

Расчёт по страховым взносам (РСВ)

hidden>

Страховые взносы (СВ) относятся к компетенции СФР, но администратором платежей выступает ИФНС. Поэтому отчёты по начисленным суммам и перечислениям отправляются туда.

Новый бланк отчётности утверждён приказом ФНС России от 29.09.2022 №ЕД-7-11/878@ и начнёт действовать с 1 апреля 2023 года. Формируется накопительным итогом за 1 квартал, полугодие, 9 месяцев, год.

Сам расчёт довольно сложный, и состоит из множества разделов, подразделов, приложений.

Структура расчёта РСВ-6

Большая часть разделов и подразделов предусмотрены для особых категорий плательщиков. Основная масса налогоплательщиков (ИП и ООО) заполняют и сдают ТЛ, раздел 1 с подразделом 1 и раздел 3.

Сроки сдачи зарплатной отчётности (РСВ) те же, что и у 6-НДФЛ — до 25 апреля, 25 июля, 25 октября. И только годовой расчёт нужно сдать уже до 25 января следующего года.

Способы отправки — бумажный (когда число сотрудников до 10 включительно) и электронный.

Штраф за просрочку — 5% от неуплаченной суммы СВ за каждый месяц просрочки, но не более 30% и не менее 1 тыс.руб.

Если работники доходы не получают, подаётся нулевой РСВ — с заполненным ТЛ, пустыми разделами 1 и 3.

Персонифицированные сведения о застрахованных лицах

hidden>

Отчёт сдаётся с периодичностью один раз в месяц. Бланк документа утверждён тем же приказом ФНС №ЕД-7-11/878@, и он начал действовать с 1 января 2023 года. Отчёты за январь уже сданы работодателями.

Это тот же СЗВ-М (вместо которого он и был разработан), но с дополнительной строкой о доходах. Там также указываются ИНН, СНИЛС, ФИО лица, и сумма полученного за месяц дохода — одной цифрой.

Срок сдачи — до 25 числа следующего за отчётным месяца. Можно формировать его в бумажном виде, если число застрахованных не превышает 10 человек. Когда их больше — только электронно.

Просрочка с отправкой отчёта или допущенные в нём ошибки наказываются штрафом в 500 рубл. за каждого человека, сведения о котором поданы с опозданием или с ошибкой. В то же время действуют и послабления:

- если ошибка найдена и скорректирована до получения уведомления от СФР, штрафа не будет;

- штраф не грозит, если ошибка исправлена в течение 5 рабочих дней после получения уведомления;

- налогоплательщик имеет право на скидку в 50% от суммы санкции, если он оплатит его в течение 20 дней после получения требования.

Персонифицированные сведения о физлицах должны подаваться организациями даже при отсутствии работников, в нём будет указываться только директор. ИП без работников этот отчёт не формируют. Также они освобождены от сдачи 6-НДФЛ и РСВ.

Отчётность в СФР

Единый Социальный фонд России принимает отчётность по трудовой деятельности, страховому стажу и взносах на травматизм. Раньше это были разные отчёты, теперь их объединили в единую форму ЕФС-1 (расшифровывается как “Единая форма сведений — 1”). В таблицу мы собрали отчётность которая была раньше, и какой она будет с 1 января 2023 года:

Отчётность по зарплате: сроки сдачи — таблица

Бланк отчёта ЕФС-1 утверждён Постановлением правления ПФР от 31.10.2022 №245п.

Каждый подраздел подаётся по отдельности, включать остальные разделы в отчёт не нужно. Получатель — местное отделение СФР. Допускается отправлять бумажный отчёт при количестве застрахованных лиц до 10. Во всех других случаях примут только электронный вариант отчётности.

Штрафы за несдачу, ошибки и просрочку будут разными, в зависимости от подаваемых сведений:

- о стаже и трудовой деятельности — 500 рублей за каждого человека, указанного в отчёте;

- о СВ от НС и ПЗ — 5% от неуплаченных взносов, максимум 30%, минимум 1000 руб.

Если не соблюдена форма подачи отчёта ЕФС-1 (представлен бумажный вариант при обязательном электронном), будет штраф в размере 1000 руб.

Также административный штраф грозит должностным лицам организации-налогоплательщика (руководителю или главному бухгалтеру). Сумма штрафа от 300 до 500 руб. Это санкция относится ко всем видам отчётности — персонифицированной, фискальной, статистической. По отношению к ИП такая ответственность не предусмотрена.

Отчётность в Росстат

Какие отчёты сдают по зарплате в Росстат? Среди множества статистических форм их всего два:

- П-4;

- П-4 (НЗ).

Форма П-4 носит название “Сведения о численности и заработной плате работников” и сдаётся:

- каждый месяц — всеми организациями всех форм собственности, если средняя численность их работников превышает 15 человек. Сроки сдачи отчётности по зарплате — до 15 числа следующего за отчётным месяца;

- каждый квартал — всеми организациями всех форм собственности, если средняя численность их работников составляет 15 человек и менее. Сроки сдачи отчётности по ЗП — до 15 числа месяца, следующего за отчётным кварталом.

В приказе Росстата от 29.07.2022 №532 содержатся указания по порядку заполнения этой статистической формы.

Форму П-4 (НЗ) — “Сведения о неполной занятости и движении работников” должны сдавать все юрлица, кроме субъектов малого предпринимательства с количеством работающих менее 15 человек. Периодичность сдачи — каждый квартал. Срок — до 15 числа месяца, следующего за отчётным кварталом.

Если последний день сдачи отчётов по заработной плате приходится на выходной или праздник, он переносится на следующий за ним рабочий день. Посмотреть полный перечень отчётности, которую необходимо сдать конкретной организации, можно в специальном сервисе на сайте Росстата. Для этого нужно вбить свой ИНН или ОГРН.

ИП освобождены от сдачи статотчётности, кроме одной формы 1-ИП. Она должна подаваться один раз в 5 лет. В последний раз всеобщая сдача этого отчёта прошла в 2021 году за 2020 год.

Тем не менее, Росстат может включить ИП в список респондентов этого отчёта, которые он выборочно формирует каждый год. В этом случае придёт уведомление от контролирующего органа.

Вся статистическая отчётность должна подаваться строго в электронном виде. Штраф за непредоставление отчёта или просрочку грозит серьёзный — до 70 000 рублей при первом нарушении, и до 150 000 рублей при повторном.

За 10 минут научим как формировать и отправлять отчётность по сотрудникам в 2 клика

Попробовать бесплатно

Из нашей статьи вы узнаете:

Работодатели обязаны представлять зарплатную отчётность в государственные ведомства, такие как ФНС, ПФР и ФСС. Вид сведений зависит от уплаченных компанией налогов.

В статье расскажем, какую отчётность по заработной плате и в какой срок необходимо сдавать в 2022 году.

Какую сдают отчётность по заработной плате

Работодатели отчисляют в бюджет денежные средства на НДФЛ, пенсионное, социальное и медицинское страхование. За все перечисления компания отчитывается перед государственными органами. Также сдача сведений осуществляется в органы государственной статистики. Документы содержат в себе информацию о размере штата, зарплатного фонда и рабочих условиях, созданных для сотрудников.

Сдать отчётность по заработной плате вправе руководитель, бухгалтер, сотрудник компании и наёмные физлица, с которыми заключён договор на оказание данных услуг.

Изменения в отчётности по заработной плате в 2022 году

Бланки и правила сдачи отчётов по заработной плате периодически меняются. Вот какие новшества действуют с 2022 года.

4-ФСС

С 11 июня 2022 года действует новая форма расчёта 4-ФСС, утверждённая Приказом ФСС от 14 марта 2022 года № 80. Отчёт состоит из титульника и пяти таблиц.

Главные изменения связаны с окончательным переходом на прямые выплаты. Из новой формы убрали графы, строки и таблицы, в которых раньше работодатели отражали свои расходы на выплату пособий по соцстрахованию от несчастных случаев и профзаболеваний. Есть и структурные изменения.

Подробнее о новой форме отчёта 4-ФСС читайте в нашей статье.

Расчёт 6-НДФЛ

Расчёт 6-НДФЛ и отчёт 2-НДФЛ объединили. Справки о доходах и суммах налога физических лиц подают в составе 6-НДФЛ по итогам года. Такой формат отчётности применяется с отчёта за 2021 год. Также изменилась форма расчёта, новый бланк применяется с 1 января 2022 года (Приказ ФНС от 28 сентября 2021 года № ЕД-7-11/845@)

РСВ

Расчёт по страховым взносам обновлялся дважды. Начиная с отчётности за 2020 г. страхователи отчитывались по-новому: в расчёт включались сведения о среднесписочной численности сотрудников.

Начиная с отчётности за 1 квартал 2022 года применяется новый бланк РСВ (Приказ ФНС от 6 октября 2021 года № ЕД-7-11/875@).

Отчётность в Росстат

Обновили статистические ежемесячные отчёты по зарплате: в 2022 году подаём П-4 на новом бланке из Приказа Росстата № 457 от 30 июля 2021 года. Изменили и квартальную форму П-4 (НЗ). Её тоже применяйте с отчётности за 2022 год.

С 2022 года Росстат принимает отчётность только в электронной форме. Теперь этот порядок распространяется и на МСП. По новым правилам файл со статотчётностью подписывают и отправляют по электронной почте в территориальное отделение статистического ведомства.

Сроки сдачи отчётности по заработной плате в 2022 году

Сдача зарплатной отчётности осуществляется в срок, установленный законодательством. Документы необходимо предоставлять по окончании года, квартала и месяца.

Рассмотрим подробнее в таблицах, когда и какие документы необходимо сдать в 2022 году.

Сроки сдачи отчётности по зарплате в ПФР

| Отчёт | Срок сдачи | Примечания |

|---|---|---|

| СЗВ-М |

|

Штраф за несоблюдение сроков или наличие ошибок составляет согласно ст. 17 закона от 1 апреля 1996 года № 27-ФЗ: 500 рублей за каждое лицо, о котором не поданы сведения или поданы с ошибкой. |

| СЗВ-СТАЖ, ОДВ-1 |

|

Подробнее о кадровой отчётности в 2022 году читайте в нашей статье.

Сроки сдачи СЗВ-ТД

В 2022 году сведения о трудовой деятельности зарегистрированного лица сдают в двух случаях:

- при приёме работника. Данные предоставляют в срок не позже рабочего дня, следующего за днём издания кадрового приказа;

- при условии перевода сотрудника на другую постоянную работу или при подаче работника заявления о выборе формы трудовой книжки. Данные предоставляют не позднее 15-го числа месяца, следующего за месяцем издания кадрового приказа.

Если данных кадровых событий не было в прошедшем месяце, то ежемесячную форму сдавать не требуется.

Ежеквартальные сроки отчётности по заработной плате

| Отчёт | Срок сдачи | Примечания |

|---|---|---|

| 4-ФСС |

В бумажном виде

В электронной форме

|

Отчёт заполняется только на работников, подлежащих страхованию от несчастных случаев и профзаболеваний. К ним не относятся физлица, выполняющие работы или оказывающие услуги по договорам ГПХ. Штраф за несоблюдение сроков составляет согласно п. 1 ст. 26.30 закона от 24 июля 1998 года № 125-ФЗ: 5% от суммы взносов по расчёту за каждый месяц просрочки. Минимальная сумма — 1 000 рублей, максимальная — 30% от суммы взносов, причитающихся к оплате по отчёту. |

| 6-НДФЛ |

|

Штраф за несоблюдение сроков составляет согласно п. 1.2 ст. 126 НК РФ: 1 000 рублей за каждый месяц просрочки. |

| РСВ |

|

Штраф за несоблюдение сроков составляет согласно п. 1 ст. 119 НК РФ: 5% от суммы взносов за отчётный квартал по расчёту за каждый месяц просрочки. Минимальная сумма — 1 000 рублей, максимальная — 30% от суммы взносов за отчётный квартал, причитающихся к оплате по расчёту. |

Отчётность по зарплате в Росстат

В Росстат сдают две обязательные формы отчётности о заработной плате — П-4 и П-4 (НЗ). В статистику сдают и другие кадровые формы (57-Т, 1-Т, 1-кадры), но не все, а только те, кто попал в выборку Росстата.

П-4

Сведения о численности и заработной плате работников сдают ежемесячно и ежеквартально. Каждый квартал информацию отправляют работодатели с численностью сотрудников 15 человек и меньше. Сдавать форму необходимо до 15-го числа месяца, который следует за отчётным кварталом. Если день сдачи выпадает на праздник или выходной, его переносят на ближайший рабочий.

Сроки сдачи П-4 на 2022 год:

- за 2021 год — до 17 января 2022 года;

- за 1 квартал 2022 года — до 15 апреля 2022 года;

- за 2 квартал 2022 года — до 15 июля 2022 года;

- за 3 квартал 2022 — до 17 октября 2022 года;

- за 2022 год — до 16 января 2023 года.

Если среднесписочная численность превышает 15 человек, отчётность сдаётся ежемесячно. Сроки сдачи те же — до 15-го числа месяца, следующего за отчётным.

Форма отчёта П-4 на 2022 год утверждена Приказом Росстата № 457 от 30 июля 2021 года.

П-4 (НЗ)

Сведения о неполной занятости и движении работников передают в Росстат ежеквартально — до 8-го числа месяца, следующего за отчётным. Форма П-4 (НЗ) также утверждена Приказом № 457.

Сроки сдачи П-4 (НЗ) в 2022 году:

- за 2021 год — до 10 января 2022 года;

- за 1 квартал 2022 года — до 8 апреля 2022 года;

- за 2 квартал 2022 года — до 8 июля 2022 года;

- за 3 квартал 2022 — до 10 октября 2022 года;

- за 2022 год — до 9 января 2023 года.

За просрочку и несдачу статистической отчётности предусмотрены штрафы (ст. 13.19 КоАП РФ):

- для должностных лиц — от 10 000 до 20 000 рублей;

- для организаций — от 20 000 до 70 000 рублей за первое нарушение.

За повторное нарушение штрафы увеличатся:

- для должностных лиц — от 30 000 до 50 000 рублей;

- для организаций — от 100 000 до 150 000 рублей.

Чтобы не получить штраф, отчётность необходимо сдавать в установленный срок. Удобнее всего это делать в электронном виде. «Астрал Отчёт 5.0» — удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна, «Астрал Отчёт 4.5» — программа для ПК, в которой есть всё для сдачи отчётности онлайн, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С.

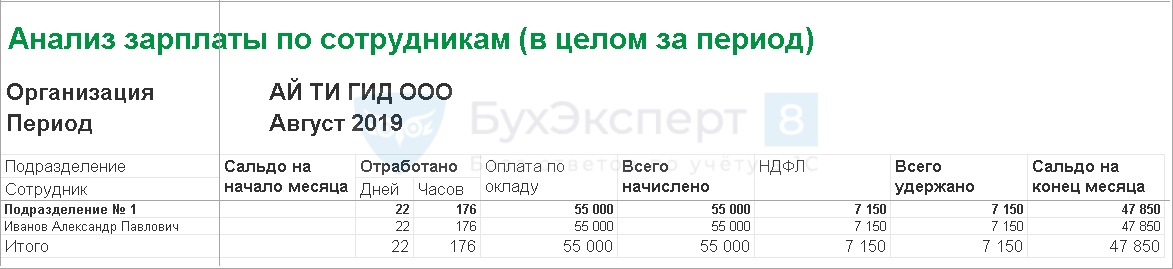

В программе «1С:Зарплата и управление персоналом 8» можно проанализировать зарплату сотрудников за разные периоды – в целом за период и помесячно. Для этого служат отчеты «Анализ зарплаты по сотрудникам (в целом за период)» и «Анализ зарплаты по сотрудникам (помесячно)», с помощью которых можно проанализировать задолженность на начало и конец периода, отработанное и неотработанное время, состав начислений, удержаний и выплат с разбивкой по подразделениям и сотрудникам. Отчеты можно сформировать как сводно, так и с расшифровкой.

Отчет «Анализ зарплаты по сотрудникам (в целом за период)»

1. Укажите период, за который необходимо сформировать отчет. Установите флажок и выберите организацию, по которой нужно сформировать отчет. Установите флажок Выводить отчет по сотрудникам, если необходимо сформировать отчет по подразделениям и по сотрудникам. Устанавливать флажок не нужно, если необходимо сформировать отчет только по подразделениям без расшифровки по сотрудникам. Установите флажок Разворачивать по начислениям и удержаниям, если необходимо уточнить начисления и удержания у сотрудников.

2. Для редактирования настроек отчета нажмите на кнопку Настройки…. В открывшейся форме выполняются настройки для построения отчета. С помощью переключателя Вид можно перевести настройки отчета в режим простой – режим, который предназначен для изменения текущих настроек отчета, которые сохраняются автоматически, расширенный – режим, который предназначен для изменения структуры отчета. После изменения структуры отчет можно сохранить как новый или перезаписать существующий. При этом режиме можно управлять настройками параметров, условий и значений сравнения, по которым будет формироваться отчет. Можно дополнительно устанавливать отборы, добавлять или убирать поля отчета и настраивать сортировку, использовать возможности оформления отчета и менять структуру отчета.

3. Кнопка Сформировать или кнопка Закрыть и сформировать. Суммы общих начислений и удержаний можно расшифровывать двойным щелчком левой клавиши мыши по интересующей сумме. Самыми полезными расшифровками являются по регистратору. Если необходимо сформировать краткий отчет без указания отработанных и неотработанных дней и без конкретных начислений и удержаний, измените настройки отчета и выберите режим Расширенный. На закладке Структура снимите флажки Группа в группируемом поле в разделе Колонки. Снимите флажок Разворачивать по начислениям и удержаниям. Кнопка Закрыть и сформировать.

4. Для того чтобы сформировать отчет без учета подразделений, измените настройки отчета и выберите режим Расширенный. В форме Настройки отчета «Анализ зарплаты по сотрудникам (в целом за период)» нажмите на кнопку Еще – Настройки технического специалиста. При этом откроется форма Изменение варианта отчета «Анализ зарплаты по сотрудникам (в целом за период)». В поле Подразделение на конец периода щелкните правой кнопкой мыши и нажмите на кнопку Разгруппировать. Кнопка Завершить редактирование. Кнопка Сформировать.

5. Для того чтобы сформировать отчет, измените настройки отчета и выберите режим Расширенный. В форме Настройки отчета «Анализ зарплаты по сотрудникам (в целом за период)» нажмите на кнопку Еще – Настройки технического специалиста. При этом откроется форма Изменение варианта отчета «Анализ зарплаты по сотрудникам (в целом за период)». По полю Физическое лицо щелкните левой кнопкой мыши. Откроется форма Редактирование полей группировки. Из раздела Доступные поля выделите поле Таб. номер. Кнопка Выбрать. Кнопка ОК.

6. В форме Изменение варианта отчета «Анализ зарплаты по сотрудникам (в целом за период)» нажмите на кнопку Завершить редактирование. Кнопка Сформировать. Если в отчет были внесены изменения, его можно сохранить, чтобы каждый раз при формировании не делать настройку. Для этого нажмите на кнопку Выбрать другой вариант отчета или сохранить новый – Сохранить как или кнопку Еще – Вариант отчета – Сохранить как. В форме Сохранение варианта отчета в поле Наименование укажите новое название отчета и выберите, кому будет доступен такой вариант отчета – Только автору или Указанным пользователям. В поле Описание можно написать краткое описание отчета.

7. По кнопке Далее можно разместить отчет в любом разделе программы для удобства, установив флажок. По умолчанию флажок установлен в том разделе, в котором был первоначальный отчет. Кнопка Сохранить. Кроме того, при необходимости можно сформировать отчет за определенный период сводно.

Отчет «Анализ зарплаты по сотрудникам (помесячно)»

1. В отчете «Анализ зарплаты по сотрудникам (помесячно)» начисления, удержания и выплаты по сотрудникам сгруппированы помесячно. Сальдо выводится на начало и на конец каждого месяца, включенного в период формирования отчета. Отчеты «Анализ зарплаты по сотрудникам (за период в целом)» и отчет «Анализ зарплаты по сотрудникам (помесячно)» имеют одну структуру.

2. Если необходимо сформировать краткий отчет без указания отработанных и неотработанных дней и без конкретных начислений и удержаний, измените настройки отчета. Для того чтобы сформировать отчет, также измените настройки отчета. Для того чтобы сформировать отчет, также измените настройки отчета. Если в отчет внесены изменения, его можно сохранить, чтобы каждый раз при формировании не делать настройку.

Представьте: вы начислили зарплату и формируете ведомость Т-51, чтобы подшить к остальной первичке, а там — колонка к выплате не заполнена, а по отдельным сотрудникам сумма задолженности не верна! Знакомо? Ох уж эта капризная Т-51!

Хотите знать:

- от чего зависит заполнение Расчетной ведомости;

- можно ли Т-51 заменить другой формой?

Тогда читайте нашу статью.

Содержание

- Нормативное регулирование

- Расчетная ведомость Т-51

- Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

- Загрузка формы Расчетная ведомость

- Редактирование формы Расчетная ведомость

Нормативное регулирование

С 2013 года большинство унифицированных бланков стало необязательными к применению, но мы по старинке (или потому что нам предлагает эти бланки учетная программа), продолжаем ими пользоваться.

Расчетная ведомость Т-51 предназначена для начисления заработной платы на основании первичных документов по учету выработки, фактически отработанного времени и других (Постановление Госкомстата РФ от 05.01.2004 N 1).

Она подтверждает рассчитанный фонд оплаты труда (ФОТ) за месяц и используется в качестве первичного документа по расчету заработной платы. Кроме того, Т-51 содержит сведения о взаиморасчетах с сотрудниками и сумму к выплате на конец расчетного месяца.

Однако данный бланк может заменить самостоятельно разработанная или измененная форма Т-51, где будут указаны:

- обязательные реквизиты первичного учетного документа (п. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, далее — Закон 402-ФЗ);

- показатели, на которых основан и очевиден расчет ФОТ.

Выбранную форму необходимо утвердить в учетной политике организации.

1С предлагает в качестве первичного документа по учету зарплаты — Расчетную ведомость (Т-51). Ведомость формируется в виде отчета и расположена в разделе Зарплата и кадры — Зарплата — Отчеты по зарплате.

Как каждый отчет, Расчетная ведомость (Т-51) формируется на основе регистров накопления, в данном случае — зарплатных:

- Начисления удержания по сотрудникам — заполняет графы:

- 8-12 — Начислено;

- 13-15 — Удержано и зачтено.

Графы 9, 10, 11 программой автоматически не заполняются.

- Взаиморасчеты с сотрудниками — заполняет графы:

- 16 — Сумма задолженности за организацией;

- 17 — Сумма задолженности за работником;

- 18 — Сумма к выплате.

Особенностью регистра накопления Взаиморасчеты с сотрудниками является то, что сведения в данном регистре накапливаются из документов:

- Начисление зарплаты;

- Ведомость в банк;

- Ведомость в кассу.

Чаще всего ошибки встречаются при заполнении граф 16,17,18 отчета Расчетная ведомость (Т-51), т. е. тех, за которые отвечает регистр Взаиморасчеты с сотрудниками.

Проверить корректность заполнения Т-51 можно с помощью Универсального отчета Взаиморасчеты с сотрудниками

Особенностью и ограничением Расчетной ведомости (Т-51) в 1С является ее полное заполнение только после создания и проведения документов

- Ведомость в банк;

- Ведомость в кассу.

Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

Альтернативой Расчетной ведомости (Т-51) может быть форма, созданная на основе отчета Анализ зарплаты по сотрудникам.

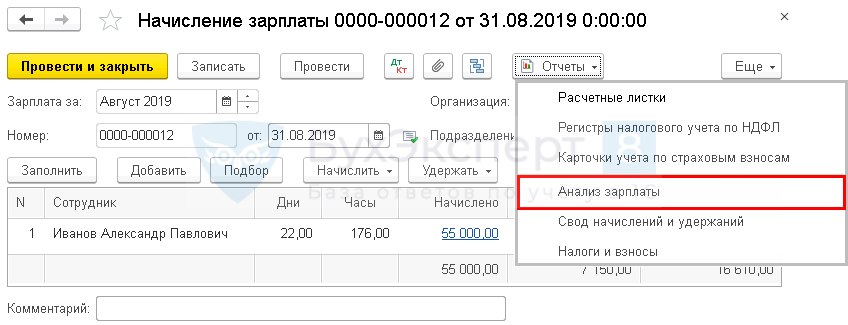

Данный отчет находится в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате или распечатывается прямо из документа Начисление зарплаты.

Сам отчет имеет вид:

Чтобы отчет удовлетворял условиям первичного учетного документа (п. 2 ст. 9 Закона 402-ФЗ), необходимо:

- Изменить:

- название отчета на Расчетная ведомость по зарплате;

- наименование организации — в соответствии с сокращенным наименованием в ЕГРЮЛ.

- Добавить:

- номер, дату документа;

- единицу измерения показателей — рубли;

- должность, место для подписи, расшифровку подписи (фамилию и инициалы) лица, ответственного за составление документа.

Бухэксперт8 предлагает воспользоваться доработанной нашими специалистами формой расчетной ведомости по зарплате за месяц.

Скачать Расчетную ведомость →

Загрузка формы Расчетная ведомость

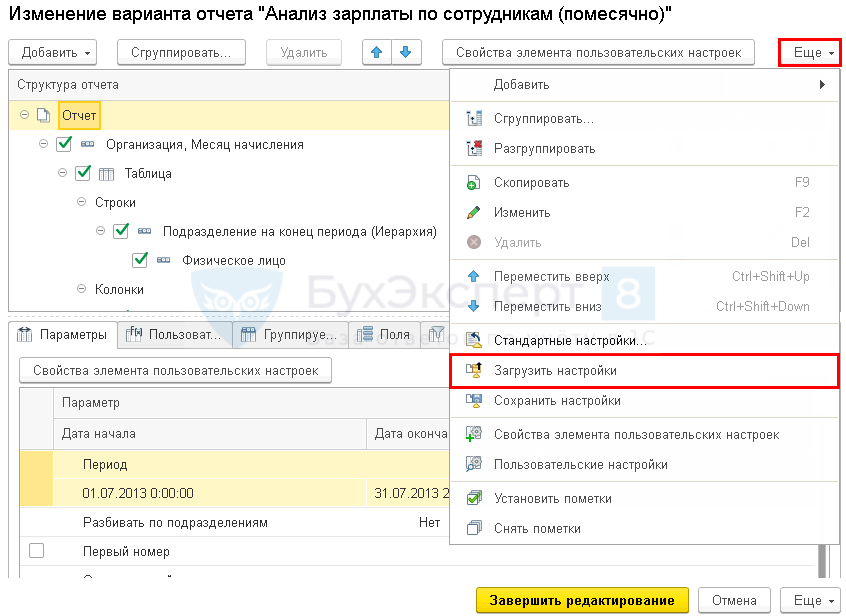

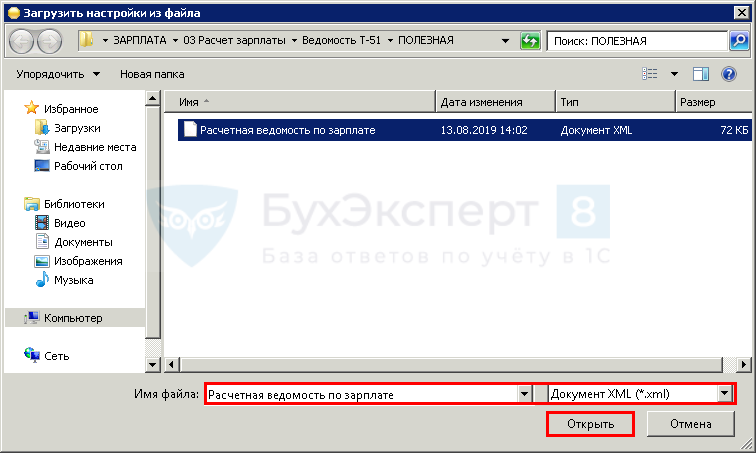

Для загрузки предлагаемой печатной формы Расчетной ведомости перейдите в раздел Зарплата и кадры – Зарплата – Отчеты по зарплате – Анализ зарплаты по сотрудникам (помесячно).

В открывшейся форме по кнопке Еще — Прочее — Изменить вариант отчета – кнопка Еще — Загрузить настройки.

После выбора файла загрузки на компьютере нажмите Открыть.

По завершении загрузки нажмите кнопку Завершить редактирование в форме отчета.

Редактирование формы Расчетная ведомость

Выставите параметры отчета:

- название организации,

- период

и нажмите Сформировать. Расчетная ведомость сформируется без номера. Чтобы проставить номер, нажмите кнопку Еще – Таблица – Редактирование.

Проставьте вручную порядковый номер ведомости. Расчетная ведомость готова.

См. также:

- Схема выплаты зарплаты

- Документы Ведомость в банк и Ведомость в кассу

- Зарплатный проект

- Применения кодов вида дохода в платежных документах

- Автоподстановка кода выплаты доходов

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно