Учетная цена – это цена, по которой ТМЦ отражаются в бухгалтерском учете организации. Списание на затраты и формирование себестоимости продукции происходит исходя из учетных цен. Согласно п. 204 Методических указаний по учету МПЗ организация самостоятельно выбирает вид учетных цен. Применение таких цен, отличных от фактических, целесообразно в случаях, когда поставки материальных ценностей носят регулярный характер, ассортимент ТМЦ значителен, а цены приобретения меняются в зависимости от условий различных поставщиков.

Как учитывать материалы по учетным ценам?

Использование учетных цен и их отражение в учете

Методические указания предлагают использовать следующие виды учетных цен:

- фактическую;

- рассчитанную нормативным методом;

- указанную в договоре на поставку;

- любую иную на усмотрение организации.

Вопрос: Как отражается в учете торговой организации продажа товаров с переходом права собственности к покупателю после их оплаты, если эти товары учитываются по учетным ценам с отдельным учетом транспортно-заготовительных расходов (ТЗР) на счете 16 «Отклонение в стоимости материальных ценностей»?

Посмотреть ответ

Цена товарно-материальных ценностей есть основа их себестоимости. Далеко не всегда фактическую себестоимость можно определить в момент принятия к учету, что вынуждает применять учетные цены.

Пример: приобретены материалы от поставщика. Они оприходованы по учетной договорной цене, принятой на предприятии. Однако фактическая стоимость материалов, по которой, согласно ПБУ 5/1 (п.5) их следует учитывать, включает не только оплату поставщику, но и, например, затраты их доставку, оплату консультационных услуг и др. Аналогичные требования и подход применяются в учете к основным средствам, согласно ПБУ 6/1.

В конце месяца производится корректировка отклонений плановой цены от фактической, с использованием вспомогательных счетов. Корректировка отклонений производится только по тем ТМЦ, которые проданы, использованы в производство либо списаны.

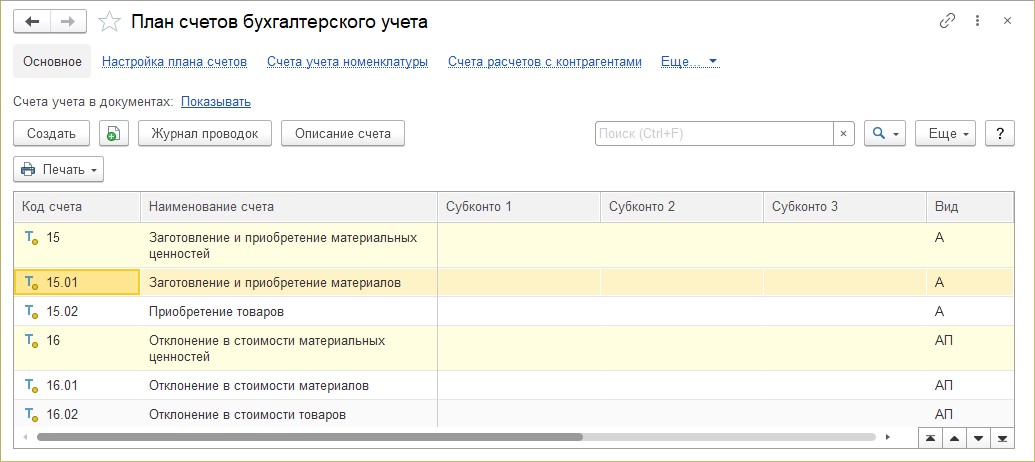

Для учета материалов используются основной счет 10 и вспомогательные 15 «Заготовление и приобретение МЦ», 16 «Отклонение в стоимости МЦ». Аналогично учитывается и товар: используется счет 41 «Товар» и, при необходимости, 15 и 16 и 42 «Торговая наценка» — в розничной торговле.

Как использовать счет 15, если учетные цены не применяются?

При учете готовой продукции также применимы учетные цены. Фактическая цена в качестве учетной предполагает применение счета 43 «Готовая продукция». В ином случае применяется промежуточный счет 40 «Выпуск продукции». Пусть в организации в качестве учетной принята плановая цена. Выпуск продукции отражается по дебету счета 40, в корреспонденции со счетами производств (20, 23) по фактической стоимости. Ее плановая учетная стоимость записывается по кредиту счета 40, в корреспонденции со сч. 43.

Вопрос: Какие существуют учетные последствия мирового соглашения при увеличении цены?

Посмотреть ответ

По итогам месяца между кредитовым и дебетовым оборотами счета 40 выявляют разницу, которую списывают в корреспонденции со счетом 90. Сальдо по сч. 40 на конец месяца равно нулю.

На заметку. Договорные цены в качестве учетных рекомендуется применять только в случае, если они стабильны.

Учет по фактическим ценам

Рассмотрим отражение учетной цены в бухгалтерских записях на примере материалов. Если фактическая цена, согласно учетной политике фирмы, выполняет роль учетной, тогда оприходование ТМЦ производится по цене поставки, по сопровождающим груз документам. Транспортные расходы в этом случае также учитываются на счете 10 с открытием соответствующего субсчета.

Поясним на условном примере. Пусть организация приобрела строительные материалы — 7500 погонных метров на сумму 850 тыс. рублей, в том числе НДС 18%, из них израсходовано 6000 погонных метров. Транспортные расходы составили 2500 руб., в том числе НДС.

Рассчитаем необходимые суммы:

- 720338,98 руб. – стройматериалы без НДС;

- 129661,02 – НДС.

———————————————

850000,00 руб.

- 2118, 64 руб. – ТЗР без НДС;

- 381,36 – НДС.

——————————————-

2500,00 руб.

850000,00 / 7500 * 6000 = 679980,00 руб. — израсходовано материалов.

Проводки:

- Д60 К51 — 850000,00 руб. — оплата за с/материалы.

- Д10 К60 — 720338,98 руб. — оприходованы с/материалы.

- Д19 К60 — 129661,02 руб. — НДС по с/материалам.

- Д60 К51 — 2500,00 руб. — оплата за доставку.

- Д10/ТЗР К60 — 2118,64 — приняты к учету расходы по доставке.

- Д19 К60 — 381,36 — НДС по расходам на доставку.

- Д20 К 10 — 679980,00 — списание с/материалов на производственные нужды.

Проводкой Д 20 К10 списывают и ТЗР, однако здесь необходим расчет доли расходов, подлежащих списанию. Его делают следующим образом: сальдо ТЗР на начало месяца в сумме с ТЗР за месяц умножают на 100%. Полученное значение делят на сумму двух величин: стоимости материалов на начало месяца и стоимости материалов за месяц.

Учет при наличии отклонений от фактической цены

Учетная цена может быть не тождественна фактической. Воспользуемся данными предыдущего примера. Организация приобрела строительные материалы 7500 погонных метров на сумму 850 тыс. рублей, в том числе НДС 18%, из них израсходовано 6000 погонных метров. В производство списание производится по плановой цене – 130 руб./ п. метр.

Проводки:

- Д60 К51 — 850000,00 руб. — оплата за с/материалы.

- Д15 К60 — 720338,98 руб. — учтены с/материалы (факт. стоимость).

- Д19 К60 — 129661,02 руб. — НДС по с/материалам.

- 7500 * 130= 975000,00 руб. Д10 К15 — 975000,00 – оприходование материалов (уч. цена).

- 975000 — 720338,98 = 254661, 02 руб. Д15 К16 — 254661, 02 — превышение учетной цены над фактической с/стоимостью.

- 6000 * 130= 780000,00 руб. Д20 К10 — 780000,00 – в производство по учетной цене, списание с/материалов.

Счет 16 в конце месяца закрывается.

В ситуации, когда цена поставщика оказывается выше учетной, на счете 16 образуется дебетовый остаток. Его распределяют пропорционально по следующей методике:

- начальное сальдо по дебету сч. 16 суммируют с его дебетовым оборотом, полученная сумма умножается на кредитовый оборот сч. 10;

- начальное сальдо по дебету сч. 10 суммируют с его дебетовым оборотом;

- первое значение делят на второе.

В случае, описанном нами, сальдо по сч. 16 кредитовое, и порядок действий выглядит так:

- начальное сальдо по кредиту сч. 16 суммируют с его кредитовым оборотом, полученная сумма умножается на кредитовый оборот сч.10;

- начальное сальдо по дебету сч.10 суммируют с его дебетовым оборотом;

- первое значение делят на второе.

В нашем примере сальдо по счетам 16 и 10 было на начало месяца нулевым:

(0 + 254661,02) * 780000,00 / (0 + 975000,00) = 203728,82 руб.

Д20 К16 — 203728,82 – списана в производство сумма отклонений.

Главное

- Учетная цена, отличная от фактической, применяется только в аналитических учетных данных.

- Синтетический учет предполагает использование только фактической цены и фактической себестоимости при учете ТМЦ.

- Организация имеет право самостоятельно выбирать, по каким ценам вести аналитический бухгалтерский учет.

- Если учетная цена отлична от фактической, применяют вспомогательные счета для учета материалов, товаров и готовой продукции: 15, 16, 40, помимо основных 10 и 43, 42.

- Отклонения в стоимости ТМЦ списываются в конце месяца на производственные счета 20, 23.

Особенности учета производственных запасов по учетным ценам интересны компаниям с большим входящим потоком и номенклатурой МПЗ. Как организовать такой учет, расскажет наша статья.

Учетные цены: понятие, характеристика, виды

Для учета материалов могут использоваться фактические или учетные цены. С понятием «фактическая цена» знакомы все — ее величина отражается в накладной или договоре.

С 2021 года учет МПЗ регулирует новый ФСБУ 5/2019, ПБУ 5/01 утратило силу. Некоторые правила поменялись существенно. Подробнее об изменениях читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Учетная цена (УЦ) — это внутренний учетный параметр, обладающий следующими характеристиками:

- УЦ не зависит напрямую от договорной цены, указанной в документах поставщика;

- величина УЦ определяется по специальным алгоритмам, разрабатываемым в компании;

- УЦ каждой номенклатурной группы остается неизменной определенное время;

- применение УЦ позволяет упорядочить и облегчить учетный процесс в компании с большим объемом и номенклатурой МПЗ.

За учетную цену можно принять:

- договорную цену — МПЗ отражаются в учете по цене покупки, а другие, формирующие себестоимость материалов расходы подлежат отдельному учету в составе ТЗР (транспортно-заготовительных расходов);

- фактическую себестоимость МПЗ (по данным предыдущих периодов) — ее разница с фактической себестоимостью материалов текущего месяца отражается в составе ТЗР.

Кроме того, компания вправе рассчитать (запланировать) специальные УЦ для внутреннего использования, например:

- планово-расчетная цена — устанавливается на основе анализа уровня фактической себестоимости МПЗ в конкретной компании (ее отклонение от фактической цены учитывается в сумме ТЗР);

- средняя цена группы — определяется при укрупнении номенклатурных номеров материалов (объединении однородных материалов с незначительными ценовыми колебаниями);

- другие виды учетных цен, разрабатываемые на предприятии.

Для обоснованного формирования УЦ специалистам компании необходимо обладать аналитическими навыками и приемами, а также умением обрабатывать большие массивы «материальной» статистической информации.

С разнообразными видами экономического и финансового анализа знакомьтесь с помощью размещенных на нашем сайте материалов:

- «Порядок проведения анализа чистой прибыли предприятия»;

- «Порядок проведения анализа оборачиваемости запасов».

Какие мероприятия необходимо осуществить для внедрения в учетный процесс «методики УЦ» — узнайте из следующего раздела.

Как организовать учет МПЗ по учетным ценам?

Для обоснованного применения УЦ необходимо (к примеру, при использовании компанией планово-расчетных цен):

- раскрыть в учетной политике алгоритм отражения в бухучете стоимости материалов по УЦ;

- дополнить рабочий план счетов недостающими счетами (если они ранее там отсутствовали);

- провести настройку автоматизированной учетной программы под применяемый учетный способ и обучить учетных специалистов необходимым приемам и требованиям;

- разработать номенклатуру-ценник по группам МПЗ;

- организовать регулярный контроль соответствия УЦ среднерыночным ценам (назначить ответственных за мониторинг рыночных цен на используемые предприятием материалы, разработать расчетные методики и др.);

- производить пересмотр (корректировку) УЦ при их отклонении от среднерыночных цен более чем на 10%;

- включить в структуру СВК (системы внутреннего контроля) необходимые элементы, позволяющие контролировать выполнение вновь введенных «материальных» норм учетной политики.

Пример учета материалов по учетным ценам

При использовании УЦ применяются следующие счета:

- 15 «Заготовление и приобретение материальных ценностей»;

- 16 «Отклонение в стоимости материальных ценностей»;

- 10 «Материалы».

По дебету сч. 15 концентрируются сведения:

- о покупной стоимости материалов;

- о других затратах, формирующих себестоимость МПЗ (п.п. 9-11 ФСБУ 5/2019).

Какие именно затраты всключаются в себестоимость МПЗ при их приобретении, читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

С кредита этого счета материалы по учетным ценам списываются в дебет сч. 10, а образовавшаяся разница (фактическая себестоимость МПЗ минус стоимость МПЗ по учетной цене) отражается на сч. 16 в следующем порядке:

|

Дебет |

Кредит |

Содержание операции |

|

15 |

16 |

Списание превышение учетной цены запасов над их фактической себестоимостью (экономия). |

|

16 |

15 |

Списание отклонения, вызванного превышением фактической себестоимости запасов над их учетной ценой (перерасход). |

Рассмотрим использование УЦ на примере.

Пример

Фирма «ТехноПро» закупила МПЗ для производства продукции (сумма по договору 2 436 346 руб. без НДС).

Фирма использует планово-расчетные цены, и учетная цена для приобретенных материалов по номенклатуре-ценнику —2 500 128 руб.

Кроме того, «ТехноПро» осуществила дополнительные расходы:

- 25 430 руб. (без НДС) — расходы на командировку менеджера по снабжению на завод-изготовитель МПЗ (проезд, проживание, суточные);

- страхование материалов (3% от цены договора без НДС) —73 090,38 руб. (2 436 346 × 3 / 100);

- расходы на доставку МПЗ — 86 460 руб.

В учете «ТехноПро» сделаны следующие записи (для упрощения примера операции с НДС (выделение налога и принятие его к вычету) и платежные действия (выплата аванса, оплата МПЗ) не рассматриваются):

|

Дебет |

Кредит |

Сумма, руб. |

Содержание операции |

|

15 |

60 |

2 436 346 |

МПЗ отражены по стоимости договора |

|

15 |

71 |

25 430 |

Командировочные расходы менеджера по снабжению включены в стоимость МПЗ |

|

15 |

76 |

73 090,38 |

Стоимость страховки отнесена на себестоимость материалов |

|

15 |

60 |

86 460 |

Расходы транспортной компании по доставке МПЗ включены в их себестоимость |

|

10 |

15 |

2 500 128 |

Оприходование МПЗ по учетной цене |

|

16 |

15 |

121 198,38 ((2 436 346 + 25 430 + 73 090, 38 + 86 460) – 2 500 128) |

Списание превышения фактической себестоимости МПЗ над учетной ценой |

Поскольку УЦ в рассмотренном примере меньше фактической себестоимости, отраженная на сч. 16 положительная разница между фактической себестоимостью материалов и УЦ (дебетовое сальдо) списывается в дебет счетов учета затрат (Дт 20 (23, 25, 26) Кт 16) по мере отпуска МПЗ в производство.

При формировании отчетности сальдо по сч. 16 на конец отчетного периода:

- прибавляется к стоимости остатков МПЗ (дебетовое сальдо);

- вычитается из стоимости остатков МПЗ (кредитовое сальдо).

Итоги

Предприятие вправе выбрать учетную схему для МПЗ исходя из фактической или учетной цены. Метод «учетных цен» предполагает введение в рабочий план счетов дополнительных сч. 15 и 16, а также разработку методики распределения отклонений фактической цены от учетной и особый порядок отражения их в отчетности.

Добавить в «Нужное»

Учетная цена

Цена – одна из основных экономических категорий, означающая количество денег, за которое продавец готов продать единицу своего товара. Об учетной цене расскажем в нашей консультации.

Учетная функция цены

Исходя из своего содержания, учетная цена – это стоимость, по которой объект имущества отражается в бухгалтерском учете продавца или покупателя. Учетная функция цены отражает способность цены показывать стоимость имущества в бухгалтерском учете. При этом необходимо принимать во внимание, что далеко не всегда учетная цена и фактическая стоимость имущества равны. Зачастую, учетная цена – лишь составная часть стоимости имущества.

Так, к примеру, стоимость материалов, указанная в отгрузочных документах поставщика, это их учетная цена для покупателя на момент приобретения и стоимость, по которой имущество будет покупателем оприходовано. Но в соответствии с п. 5 ПБУ 5/01 МПЗ принимаются к бухучету по фактической себестоимости. Фактическая себестоимость определяется как сумма фактических затрат организации на приобретение таких МПЗ (п. 6 ПБУ 5/01). И в этих фактических затратах сумма, уплачиваемая в соответствии с договором поставщику, — только часть таких затрат.

Аналогично, учетная цена основных средств, т. е. цена, по которой объект основных средств отражен в учете по документам продавца, — только часть фактической стоимости такого объекта, приобретаемого за плату (п.п. 7,8 ПБУ 6/01). Как и применительно к МПЗ, иными затратами, формирующими учетную стоимость объекта основных средств будут являться:

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением имущества;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением имущества;

- вознаграждения, уплачиваемые посредническим организациям, и т.д.

Учетная цена при приобретении материалов

Организация, приобретая материалы, может отражать их стоимость на счет 10 «Материалы» (Приказ Минфина от 31.10.2000 № 94н) по учетным ценам.

Для этого все фактические затраты на приобретение материалов организация первоначально учитывает по Дебету счета 15 «Заготовление и приобретение материальных ценностей» с Кредита счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и т.д.

А на учетную стоимость материалов делается бухгалтерская запись:

Дебет счета 10 – Кредит счета 15

Возникающие отклонения фактической себестоимости от учетной цены приобретаемых материалов относятся на счет 16 «Отклонение в стоимости материальных ценностей»:

Дебет счета 16 – Кредит счета 15

Списание отклонений фактической себестоимости от учетной цены производится ежемесячно исходя из стоимости израсходованных (в т.ч. проданных) материалов по учетным ценам аналогично порядку, предусмотренному для списания ТЗР.

Аналогично, учетная цена может применяться к товарам организации на счете 41 « Товары». Что отражает учетная цена товара в таком случае? Учетная цена на счете 41 может отражать плановую (предполагаемую) себестоимость, внутренние цены, продажную стоимость и т.д.

Учетная цена при выпуске продукции

Выпуская готовую продукцию, организация может организовать ее учет по нормативной (плановой) себестоимости.

В этом случае выпуск продукции по фактической производственной себестоимости будет отражаться:

Дебет счета 40 «Выпуск продукции (работ, услуг)» – Кредит счета 20 «Основное производство», 23 «Вспомогательные производства» и др.

Нормативная (плановая) себестоимость готовой продукции будет учтена бухгалтерской записью:

Дебет счета 43 «Готовая продукция» — Кредит счета 40

В конце месяца, сопоставляя дебетовый и кредитовый оборот, разницу счета 40 относят на счет 90 «Продажи» и счет 40 обнуляют.

Однако даже ведя учет выпуска готовой продукции на счете 43 по фактической себестоимости, организация может в аналитическом учете движение продукции отражать по учетным ценам. В качестве учетной цены принимается цена поставщиков на аналогичную продукцию, отпускная цена, плановая себестоимость и т.д. Применяя учетные цены на выпускаемую продукцию, организация списывает суммы отклонений фактической производственной себестоимости от стоимости по учетным ценам, которые относятся к отгруженной продукции, с Кредита счета 43 в Дебет счетов 90 «Продажи», 45 «Товары отгруженные» и др.

В соответствии с ПБУ 5/01 готовая продукция производственной организации, представляет собой МПЗ, предназначенные для продажи. Пунктом 5 ПБУ 5/01 установлено, что МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает МПЗ, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (пункт 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов и так далее.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого производственной организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

|

Корреспонденция счетов |

Содержание операции |

|

|

Дебет |

Кредит |

|

|

43 |

20 |

Принята к учету готовая продукция |

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации не часто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на производство продукции, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде. При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

-

по себестоимости единицы;

-

по средней себестоимости;

-

по методу ФИФО;

-

по методу ЛИФО.

Передача готовой продукции на склад организации оформляется приемо-сдаточными документами (накладными). Отметим, что документы, отражающие выпуск и сдачу готовой продукции выписываются в двух экземплярах, как правило, под одним номером. В них указывается цех, выпустивший продукцию и номер склада, принявший ее, кроме того, в обязательном порядке указывается наименование готовой продукции, количество изделий, передаваемых на склад, учетная цена и общая сумма. Один экземпляр документа остается в производственном цехе и используется для оперативного учета, второй передается на склад готовой продукции и служит основанием для ведения складского и бухгалтерского учета. На каждую партию сдаваемой продукции делают запись в обоих экземплярах приемо-сдаточных документов. После окончания сдачи всей продукции в обоих экземплярах приемо-сдаточных документов по каждому наименованию, сорту и виду продукции подсчитывают и записывают количество или вес цифрами и прописью. Данные о сдаваемой продукции подтверждаются росписью приемщика в экземпляре сдатчика и наоборот, росписью сдатчика в экземпляре приемщика.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Обратите внимание!

К приемо-сдаточным документам в обязательном порядке прикладывается заключение лаборатории или отдела технического контроля о качестве изготовленной продукции.

Учет готовой продукции по нормативной (плановой) себестоимости.

Производственные организации пищевой промышленности, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете выручку от продажи продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени и по которым в течение месяца продукция принимается на склад и списывается со склада при ее продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами – с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Дебет 43 «Готовая продукция» Кредит 20 «Основное производство» – поступила на склад готовая продукция в планово-учетных ценах.

При реализации продукции в течение месяца списание ее себестоимости отражается проводкой:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 43 «Готовая продукция» – списана себестоимость готовой продукции в планово-учетных ценах.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах. А именно, дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции – на всю сумму отклонения и себестоимости реализованной продукции – в доле, приходящейся на реализованную продукцию.

Пример 1.

В течение месяца на склад мясокомбината ООО «Солнечный» принята готовая продукция, плановая себестоимость которой составила 750 000 рублей. Себестоимость реализованной продукции в плановых ценах составила 500 000 рублей. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 900 000 рублей.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 180 000 рублей.

Тогда фактическая себестоимость готовой продукции: 900 000 рублей – 180 000 рублей = 720 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет 750 000 рублей – 720 000 рублей = 30 000 рублей.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 250 000 рублей = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей – 20 000 рублей = 480 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 720 000 – 480 000 = 240 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

В течение месяца |

|||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по планово-учетным ценам |

|

90-2 |

43 |

500 000 |

Списана себестоимость реализованной продукции в планово-учетных ценах |

|

В конце месяца |

|||

|

20 |

02, 10, 70, 69, 25, 26 |

900 000 |

Учтены расходы на производство продукции |

|

43 |

20 |

30 000 |

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой |

|

90-2 |

43 |

20 000 |

СТОРНО! Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

б) Предположим, что остаток незавершенного производства на конец месяца составляет 120 000 рублей.

Тогда, фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонения фактической себестоимости от плановой составляет: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать дополнительные проводки.

Сумма отклонения, приходящаяся на реализованную продукцию: (30 000 рублей / 750 000 рублей) х 500 000 рублей = 20 000 рублей.

Сумма отклонения, приходящаяся на остаток готовой продукции на складе: (30 000 рублей / 750 000 рублей) х 2 500 000 = 10 000 рублей.

Фактическая себестоимость реализованной продукции: 500 000 рублей + 20 000 рублей = 520 000 рублей.

Остаток готовой продукции на складе (по фактической себестоимости): 780 000 рублей – 520 000 рублей = 260 000 рублей.

В учете ООО «Солнечный» эти операции отражены следующим образом:

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

В течение месяца |

|||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по планово-учетным ценам |

|

90-2 |

43 |

500 000 |

Списана себестоимость реализованной продукции в планово-учетных ценах |

|

В конце месяца |

|||

|

20 |

02, 10, 70, 69, 25, 26 |

900 000 |

Учтены расходы на производство продукции |

|

43 |

20 |

30 000 |

Учтена сумма отклонения фактической себестоимости от плановой себестоимости |

|

90-2 |

43 |

20 000 |

Учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции |

Окончание примера.

Обратите внимание!

Данный способ является упрощенным вариантом расчета отклонений, так как в данном случае не было остатка готовой продукции на складе на начало месяца.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в пункте 206 Методические указания №119н:

«Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Списание готовой продукции (при отгрузке, отпуске и так далее) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции (определяется пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете «Готовая продукция» (субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости»).

Независимо от метода определения учетных цен, общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции».

Пример 2.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах, сумма отклонений — 5 000 рублей (перерасход). В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

Фактическая себестоимость готовой продукции: 900 000 рублей – 120 000 рублей = 780 000 рублей.

Сумма отклонений по готовой продукции, переданной на склад: 780 000 рублей – 750 000 рублей = 30 000 рублей.

Процент отклонений на отгруженную продукцию:

(5 000 рублей + 30 000 рублей) / (240 000 рублей + 750 000 рублей) х 100% = 3,54%.

Сумма отклонений, приходящаяся на отгруженную продукцию: 500 000 рублей х 3,54% = 17 700 рублей.

Фактическая себестоимость отгруженной продукции: 500 000 + 17 700 = 517 700 рубль.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(240 000 + 5 000) + (750 000 + 30 000) – (500 000 + 17 700) = 507 300 рублей, в том числе:

плановая себестоимость: 240 000 + 750 000 – 500 000 = 490 000 рублей;

сумма отклонений: 5 000 + 30 000 – 17 700 = 17 300 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

43 |

20 |

750 000 |

Принята готовая продукция на склад по плановой себестоимости |

|

43 |

20 |

30 000 |

Отражено отклонение фактической себестоимости от плановой по принятой к учету готовой продукции |

|

90-2 |

43 |

500 000 |

Списана плановая себестоимость отгруженной продукции |

|

90-2 |

43 |

17 700 |

Списано отклонение фактической себестоимости от плановой по реализованной продукции |

Окончание примера.

Это мы рассмотрели учет готовой продукции по нормативной (плановой себестоимости) без использования счета 40 «Выпуск продукции (работ, услуг)».

Для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Планом счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений.

Если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, то есть фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается бухгалтерская проводка, выполненная методом «красное сторно»:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, то есть фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается обычная бухгалтерская проводка:

Дебет 90 «Продажи» субсчет «Себестоимость продаж» Кредит 40 «Выпуск продукции (работ, услуг)».

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается и сальдо по этому счету отсутствует.

Обратите внимание!

Суммы отклонений списываются на счет 90 «Продажи» в полном объеме независимо от объема реализации продукции и таким образом увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде.

Остаток готовой продукции на складе в этом случае учитывается по плановой себестоимости.

Пример 3.

Остаток готовой продукции на складе мясокомбината ООО «Солнечный» на начало месяца составляет 240 000 рублей в плановых ценах. В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 750 000 рублей. Сумма затрат на производство готовой продукции, учтенных на счете 20 «Основное производство», составила 900 000 рублей, остаток незавершенного производства – 120 000 рублей. Плановая себестоимость реализованной продукции – 500 000 рублей.

|

Корреспонденция счетов |

Сумма, рублей |

Содержание операции |

|

|

Дебет |

Кредит |

||

|

20 |

10, 70, 69, 25, 26 |

900 000 |

Отражены затраты текущего периода |

|

40 |

20 |

780 000 |

Отражена фактическая производственная себестоимость готовой продукции (900 000 рублей – 120 000 рублей) |

|

43 |

40 |

750 000 |

Принята к учету готовая продукция по планово учетным ценам |

|

90-2 |

43 |

500 000 |

Списана плановая себестоимость реализованной продукции |

|

90-2 |

40 |

30 000 |

Включена в себестоимость реализованной продукции (780 000 рублей – 750 000 рублей) сумма выявленного отклонения (перерасход) |

Остаток готовой продукции на складе ООО «Солнечный» по плановым ценам:

240 000 рублей + 750 000 рублей – 500 000 рублей = 490 000 рублей.

Окончание примера.

- Опубликовано 13.11.2020 16:56

- Автор: Administrator

- Просмотров: 23219

Учет товарно-материальных ценностей может вестись организацией несколькими способами: на счетах 10, 41 по фактической стоимости из документов поставщика; либо же на счетах 15 и 16 по учетной стоимости, неизменной в течении периода, отклонение от которой в дальнейшем подлежит пересчету. Эти моменты определяются в учетной политике организации. Сразу отметим, что в программе 1С: Бухгалтерия предприятия 3.0 учет материалов ведется по фактической стоимости и использование счетов 15 и 16 не предусмотрено. Однако если данный вопрос имеется и использование этих счетов закреплено в учетной политике организации, посмотрим, как можно реализовать в типовой программе такой учет.

Для начала при использовании 15 и 16 счетов надо определиться, что считать учетной ценой. Это может быть:

• плановая цена;

• договорная стоимость;

• фактическая себестоимость ТМЦ, исходя из данных предыдущего периода;

• средняя цена номенклатурной группы и т.п.

Данные счета чаще используются при поступлении импортных товаров, когда процесс приобретения длителен по времени, затраты на приобретение и стоимость фактическую сразу определить не представляется возможным.

С порядком учета на счетах 15 – «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» можно ознакомиться в Методических рекомендациях по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности.

Рассмотрим примеры с использованием счетов 15 и 16 в программе 1С: Бухгалтерия предприятия, ред. 3.0 более наглядно.

Забегая вперед, сразу скажем, что любому пользователю хотелось бы, чтобы при заполнении документа счета учета подставлялись автоматически. Поэтому определим задачу – «Настроить авто заполнение счетов для материалов, учитываемых на счете 15 – «Заготовление и приобретение МЦ».

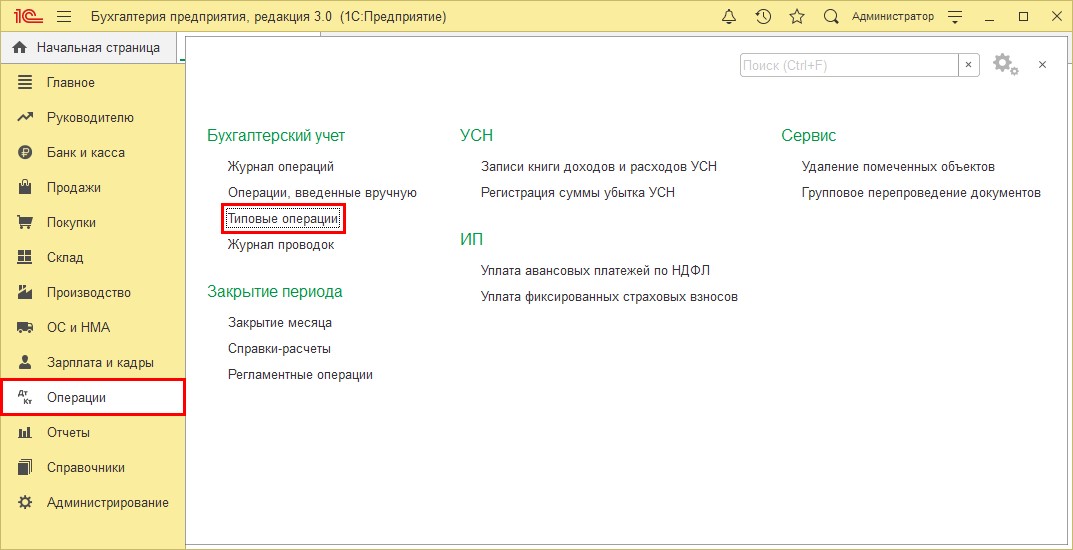

Разобьем наши вопросы на несколько частей:

• настройка справочника материалы;

• настройка счета 15 и 16 в плане счетов;

• отражение поступления материалов на счет 15;

• определение фактической стоимости и отклонения.

Рассмотрим использование счетов 15 и 16, а также формирование стоимости товарно-материальны ценностей (далее ТМЦ) на примере.

Все затраты, формирующие стоимость ТМЦ (по документам поставщиков), отражаются по дебету счета 15. А при фактическом поступлении их в организацию, по дебету счета 10 по учетной (плановой) цене.

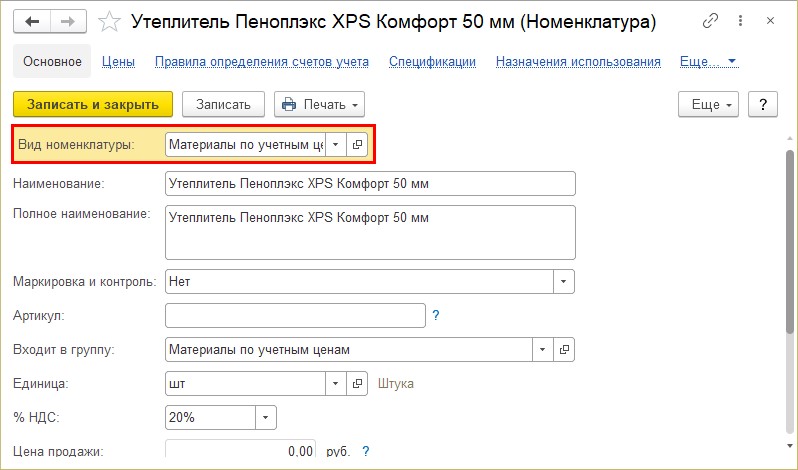

Пример. Поставщик ООО «101 Siding» поставил материал – «Утеплитель Пеноплэкс XPS Комфорт 50 мм» в количестве 50 штук. Стоимость по документам поставщика 860 руб. за штуку. Общая сума по документу составила 43000 руб. Учетная (плановая цена) на этот материал определена в размере 900 руб. за штуку. Расходы по доставке материала составили 3000 руб.

Эти операции отражаются проводками:

В ситуации, когда плановая (учетная) цена больше фактической, отражается такая же проводка, но сторно (красным).*

Настройка справочника «Номенклатура»

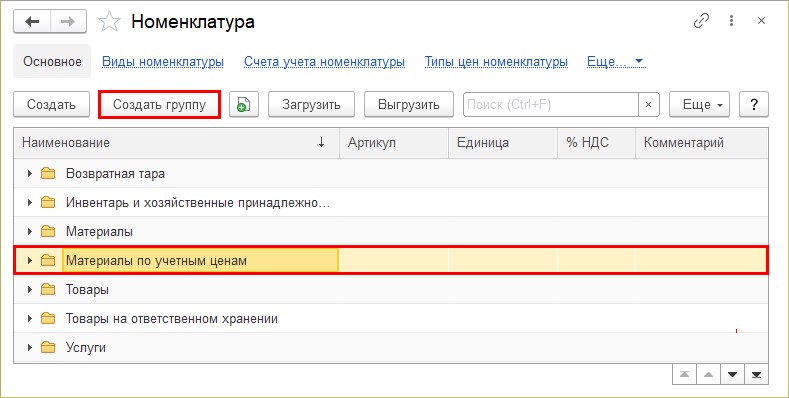

Шаг 1. В справочнике «Номенклатура» раздела «Справочники» создайте новую группу по кнопке «Создать группа» — «Материалы по учетным ценам». Для удобства в ней мы будем хранить наименования материалов, учет которых ведется на счете 15.

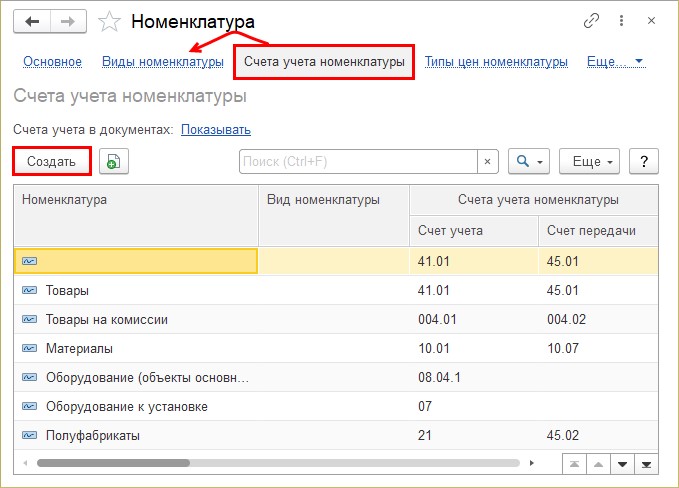

Шаг 2. Перейдите по гиперссылке «Счета учета номенклатуры». Здесь можно закрепить счет учета для каждого вида номенклатуры и группы.

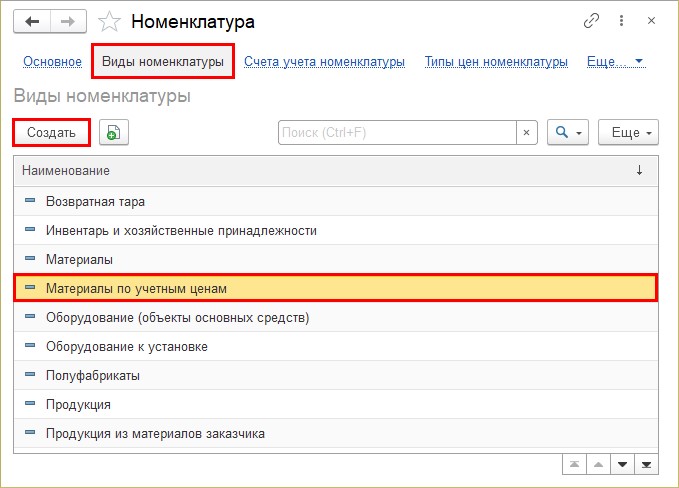

«Вид номенклатуры» можно предварительно создать, дополнив в справочнике «Виды номенклатуры», или внести его непосредственно при настройке счетов учета номенклатуры.

Шаг 3. Для создания вида номенклатуры нажмите «Создать» в советующем справочнике (гиперссылка «Виды номенклатуры») и внесите название элемента.

Это же можно выполнить в окне заполнения счета учета – поле «Вид номенклатуры» и добавить новый элемент.

Указав вид номенклатуры в карточке материала и закрепив за ним нужный счет учета (счет 15), он автоматически будет указываться в документах.

Шаг 4. В карточке «Счет учета номенклатуры» закрепляем:

• вид номенклатуры – «Материалы по учетным ценам»;

• номенклатура» — это папка-группа, которою мы ранее создали в справочнике «Номенклатура»;

• счет учета 15 – счет для автоматической подстановки для элементов справочника, у которых указан заданный вид номенклатуры, и они принадлежат к указанной группе номенклатуры.

Шаг 5. Сохраните настройку – «Записать и закрыть». В справочнике «Счета номенклатуры» появится новая запись.

Шаг 6. Создайте новый элемент справочника «Номенклатура», в папке «Материал по учетным ценам» — кнопка «Создать».

Значение «Вид номенклатуры» укажем «Материалы по учетным ценам». Именно за этим видом мы закрепили счет учета 15.

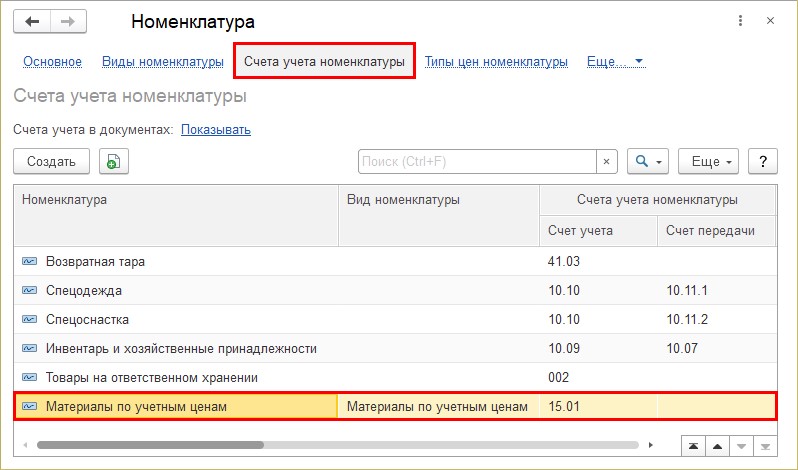

Проверим настройку.

Шаг 7. Перейдите по гиперссылке «Правила определения счетов учета». Мы видим, что для нового элемента установлен счет учета 15.

Так, все элементы группы «Материалы по учетным ценам» и у которых указан вид номенклатуры «Материалы по учетным ценам» будут учитываться на счете 15.

Посмотрим настройку этого счета в плане счетов.

Настройка счета 15 и 16 в плане счетов

Шаг 1. Откройте план счетов в разделе «Главное» — «План счетов». Из таблицы видно, что у счета не определены субконто.

Для учета материалов в разрезе наименований нам надо указать субконто «Материалы» для данного счета.

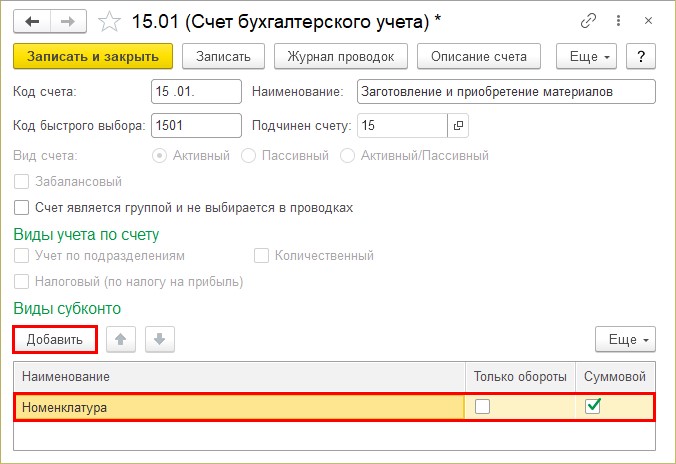

Шаг 2. Откройте карточку счета 15.01 «Заготовление и приобретение материалов» и добавьте субконто «Номенклатура». При необходимости учета, можно добавить и другие субконто, например, место хранения.

При проведении документов с использованием того счета и формировании операций будет запрашиваться номенклатура.

Отражение в учете фактической стоимости МЦ на счете 15 (дебет счета 15)

Отразим первую проводку нашего примера:

Приняты к учету материалы по документам поставщика ООО «101 Siding». Утеплитель Пеноплэкс XPS Комфорт 50 мм по цене 860 руб., в количестве 50 штук на сумму 43000 руб.: Дт 15 Кт 60

Шаг 1. Создайте и заполните документ «Поступление (акты, накладные)» в разделе «Покупки».

При заполнении табличной части обратите внимание, у нас автоматически определился счет 15.01. Т.е. наш материал учтен на счете 15.

Шаг 2. Нажмите кнопку «Показать проводки и другие движения документа».

Сформирована проводка – Дт 15.01 Кт 60.01.

По счету 15.01 мы видим сумму по документу поставщика по конкретному материалу. Если детализация не нужна, то субконто можно не указывать.

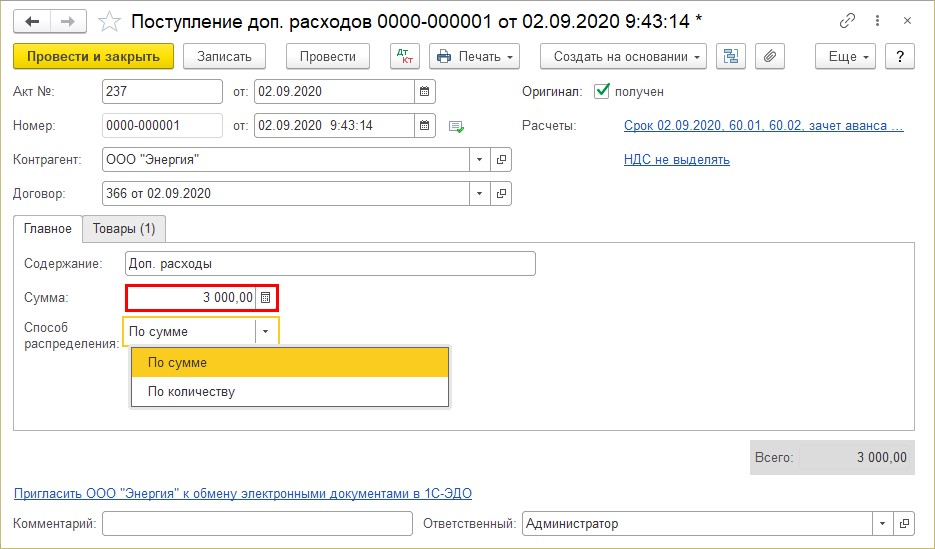

Отразим дополнительные расходы по приобретению материалов: услуги по доставке материалов составили 3000 руб., согласно счета ООО «Энергия».

Шаг 3. Из документа «Поступление товаров (накладная)» или, выделив его в журнале документов по поступлению, нажмите кнопку «Создать на основании» и выберите «Поступление доп. расходов».

Шаг 4. Заполните шапку документа (дата и номер документа, контрагента и договор) и укажите сумму расходов и способ распределения.

На закладке «Товары» отображается список ТМЦ, по которым распределяется сумма дополнительных расходов.

В нашем случае он представлен одной строкой – «Утеплитель Пеноплэкс XPS Комфорт 50 мм». Если в списке документа поступления несколько строк, то сумма расходов распределяется между ними указанным способом – по количеству или по сумме.

Шаг 5. Проведите документ и сформируйте отчет о проводках – кнопка «Дт Кт» в верхней части документа. На счете 15.01 отражены дополнительные расходы по доставке материала, увеличивающие его стоимость.

Шаг 6. Сформируйте оборотно-сальдовую ведомость по счету 15.01 в разделе «Отчеты». На счете 15.01 собраны фактически расходы по приобретению материала. В нашем примере они состоят:

• из стоимости приобретения (по документам поставщика) – 43000 руб.;

• суммы дополнительных расходов (по доставке) – 3000 руб.

Щелкните дважды на сумме и откроется «карточка счета», где видны суммы наших операций и проводки.

Двойной щелчок на сумме в карточке счета и откроется первичный документ, которым введена та сумма.

Далее, по факту поступления материалов от поставщика, в программе они отражаются по учетной (плановой цене).

Отражение материалов по учетной цене (кредит счета 15) и отклонения их стоимости (счет 16)

Материалы по учетной цене приходуются проводкой: Дт 10 Кт 15

В нашем примере учетная цена материала определена 900 руб. за единицу.

Далее нам нужно отразить отклонение от фактической цены от учетной.

Так как в программе не предусмотрено документов, формирующие такие проводки мы создадим «Типовую операцию» и настроим ее под нашу корреспонденцию счетов.

Создание типовой операции для счета 15 и 16

Типовая операция – это аналог документа «Операция, введенная вручную», только по заранее определенному шаблону проводок. Не будет ошибкой, если эти проводки ввести с помощью документа «Операции, введенной вручную». Их можно копировать, изменяя данные.

Типовая операция позволяет пользователю ввести данные, используя заложенный шаблон. Рассмотрим, как это сделать.

Шаг 1. Перейдите в раздел «Операции» — «Типовые операции».

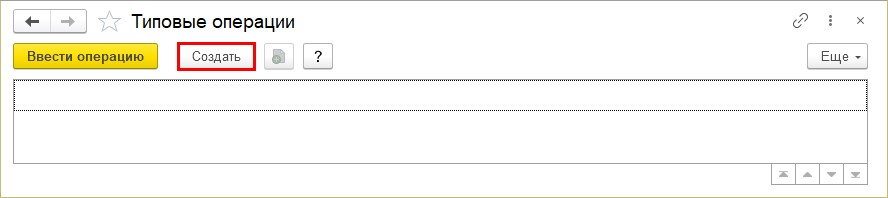

Шаг 2. Нажмите «Создать».

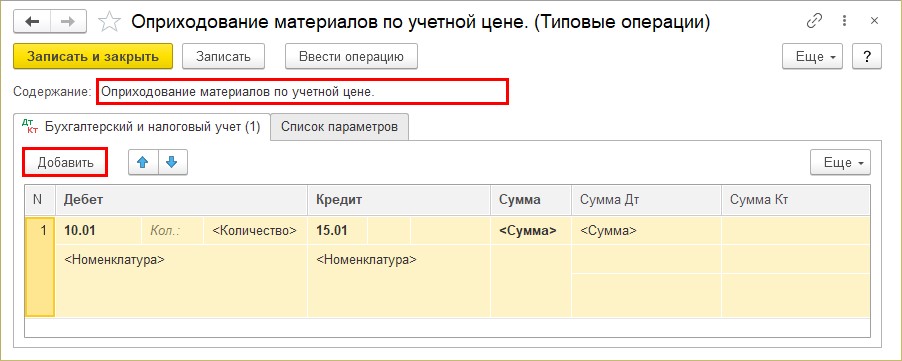

Шаг 3. Произвольно укажите содержание операции. Например, «Оприходование материалов по учетной цене». С помощью кнопки «Добавить» укажите дебет и кредит проводки. Поля субконто и другие необходимые данные подставятся автоматически в зависимости от указанного счета.

При вводе счетов типовой операции в ячейке «Количество» укажите, что будет вводится значение, установив переключатель в указанное положение.

И, раз мы уже перешли в журнал с типовыми операциями, создадим операции:

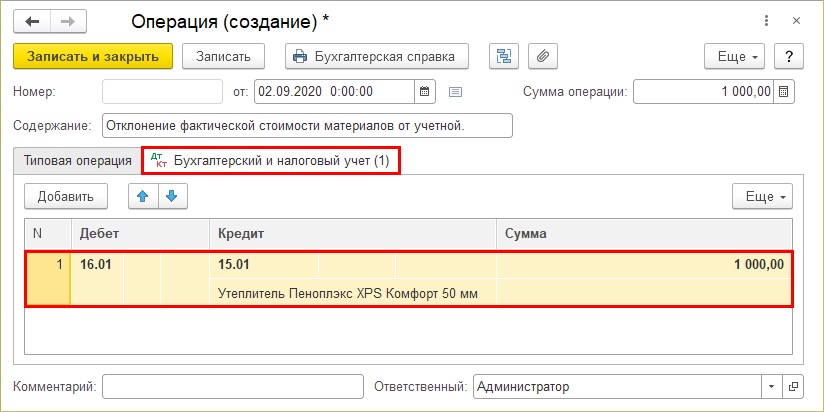

— отражения отклонения фактической стоимости от учетной – Дт 16 Кт 15.

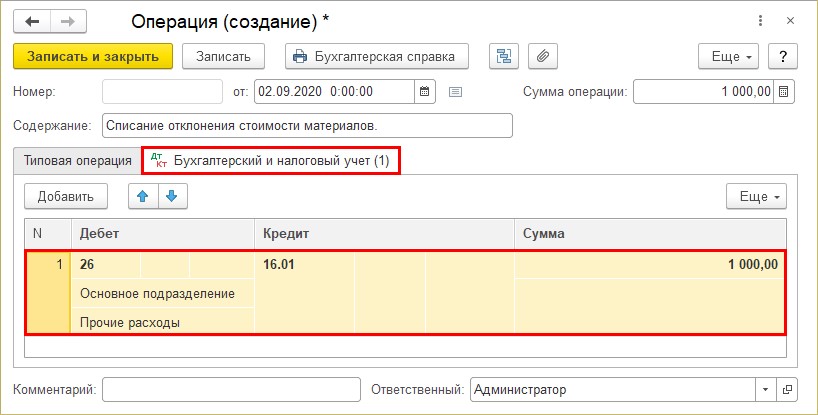

— по списанию отклонения фактической стоимости от учетной – Дт 26 (или другой счет затрат, принятый в учетной политике) Кт 16

Таким образом мы создали три шаблона типовых операций.

Для ввода типовой операции выделите ее и нажмите «Ввести операцию».

Отразим типовые операции согласно примера.

Ввод операций по шаблону «Типовая операция»

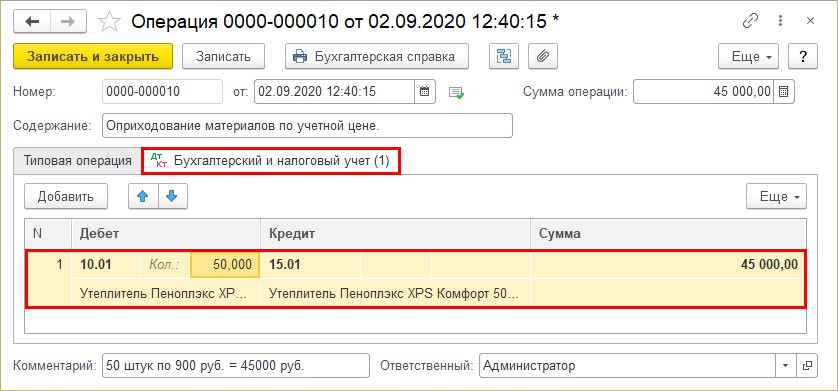

Шаг 4. Нажмите кнопку «Ввести операцию» и нажмите «Заполнить».

Данные о номенклатуре, количество, сумму можно не заполнять, если у вас много наименований. В результате просто сформируется шаблон типовой операции, который заполняется данными вручную. Этих полей не было бы, если бы мы не указали субконто счета 15 «Номенклатура». Потому пользователь сам решает, нужен ли учет разрезе материалов или достаточно вести учет общими суммами.

Шаг 5. Перейдите на закладку «Бухгалтерский и налоговый учет». Из шаблона сформировалась проводка. Количество 50 у счета 10.01 устанавливается вручную, остальное заполнилось автоматически.

Сохраните операцию. Аналогично введем следующие операции.

Шаг 6. Создайте типовую операцию «Отклонение фактической стоимости от учетной» и нажмите «Заполнить», при необходимости заполнив номенклатуру и сумму (не обязательно).

На закладке «Бухгалтерский и налоговый учет» отразятся проводки по операции.

Шаг 7. Сформируйте третью типовую операцию «Списание отклонения стоимости материалов». Заполните аналитику к счету отнесения затрат на первой закладке «Типовая операция» и нажмите «Заполнить».

На закладке «Бухгалтерский и налоговый учет» отразились проводки по списанию отклонения на указанный в шаблоне счет затрат.

Возникает вопрос: где же найти созданные «Типовые операции?» Открыв тот раздел, мы видим лишь наши шаблоны. Ответ прост: они сохраняются в журнале «Операции, введенные вручную».

Проверим по отчетам как закрылись наши счета.

Отчеты по счету 15 и 16

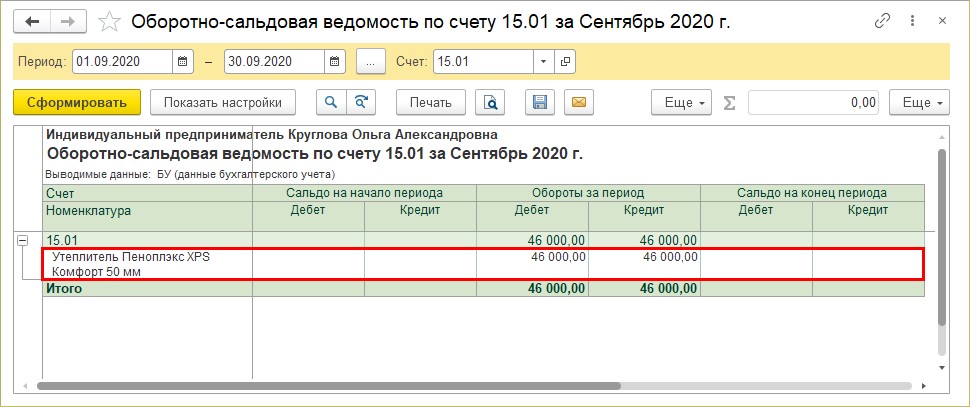

Шаг 8. Сформируйте отчет «Оборотно-сальдовая ведомость по счету» и укажите счет 15.01 «Заготовление и приобретение материалов».

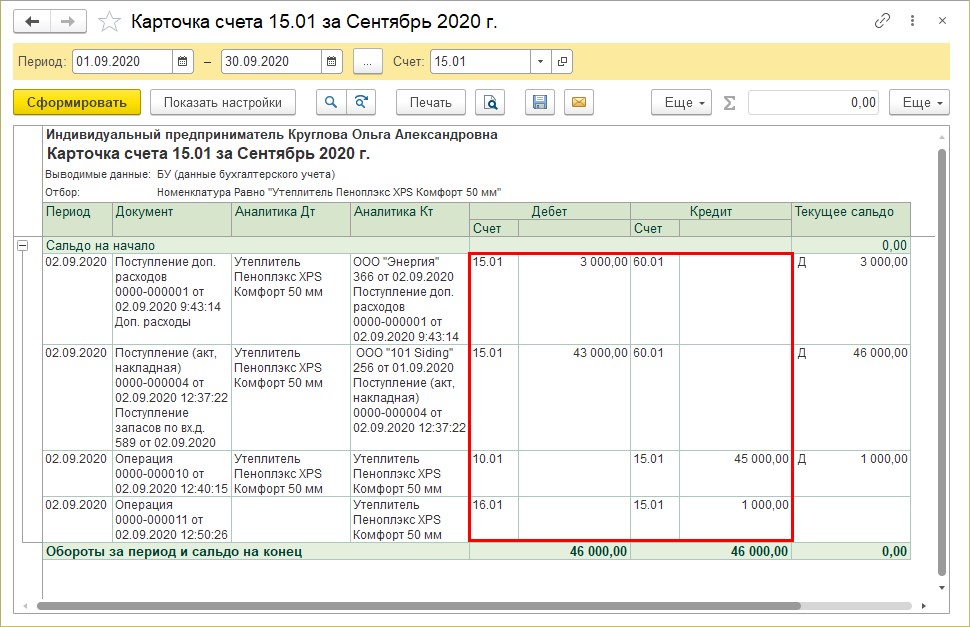

Обороты закрыты. Двойным щелчком на сумме, откройте карточку счета и проанализируйте проводки.

Аналогично проверим счет 16.01

Шаг 9. Сформируйте «Оборотно-сальдовую ведомость по счету» по счету 16.01 «Отклонение в стоимости материалов». Отклонение учтено и списано.

Детально операции можно увидеть в карточке счета.

Еще раз напоминаем, что в ситуации, когда учетная цена больше фактической, эти проводки отражаются красным (сторно). В нашем случае учетная цена (900 руб.) оказалась меньше фактической (46000 руб.) / 50 шт. = 920 руб.

Таким незатейливым способом отражаются проводки по учету материалов с использованием счетов 15 и 16 в типовой программе 1С: Бухгалтерия предприятия.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов