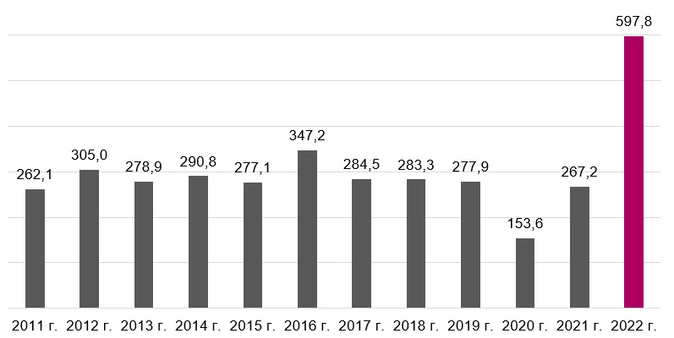

За прошлый год количество проведения выездных проверок ФНС выросло. Средняя сумма доначислений также увеличилась.

По данным аналитической службы FinExpertiza, по результатам девяти месяцев 2022 года компаниям доначислили 597,8 млрд рублей.

Это в 2,2 раза превышает показатели за аналогичный период 2021 года (см. рисунок ниже).

Все данные говорят о том, что после пандемийных отсрочек и льгот, сотрудники ФНС стали активнее и чаще проверять правильность расчетов и платежей в бюджет. Ведь нужно срочно восполнить образовавшиеся недостачи средств.

Бизнесу не стоит уповать на мораторий по проверкам, который продлили до конца 2023 года. Он распространяется лишь на неналоговые ревизии, да и то плановые.

Советуем определить, находится ли ваша компания в зоне риска, и заранее подготовиться к приходу ревизоров из ИФНС. Советы в статье помогут в этом.

К кому могут прийти с выездной проверкой: основания для проведения

Когда сотрудники ФНС составляют план на год, кого проверить на месте, и принимают решение, кого в этот план включить, они берут во внимание ряд критериев из Концепции планирования выездных налоговых проверок (приказ ФНС от 30.05.2007 № ММ-3-06/333@). Здесь не только низкая налоговая нагрузка или убытки, есть и другие.

Удобство утвержденной Концепции в том, что она едина для всех. По ней можно самостоятельно оценить риски проведения выездного контроля.

Какие факторы повышают риск выездной проверки

В концепции ФНС всего 12 критериев. Их можно условно поделить на две группы: связанные с платежами в бюджет и общеэкономические показатели деятельности компании.

Налоговые показатели

У компаний и ИП выше шансы, что в их отношении будет проводиться ВНП, в следующих случаях:

-

налоговая нагрузка ниже среднеотраслевой;

-

доля вычетов по НДС 89% и выше от начисленного за 12 месяцев;

-

убытки по данным отчетности не менее двух лет;

-

высокие налоговые риски: сделки через цепочку контрагентов, с привлечением фирм-однодневок;

-

непредставление пояснений и/или запрашиваемых документов;

-

для плательщиков на спецрежимах: минимум два раза за год приближались к ограничениям по спецрежимам (в пределах 5 %) из-за невыполнения лимитов по доходам, стоимости ОС, количеству работников;

-

для ИП на ОСНО: профессиональный налоговый вычет (расходы) по декларации превысил 83% от дохода.

Свою роль сыграет и «миграция» между инспекциями. Смена ИФНС как минимум дважды – уже риск попасть в план проверок.

Как экономить налоги законно и без проблем из ФНС? Рассказывают наши эксперты на онлайн-курсе про налоговую оптимизацию в 2023 году.

Оформить курс в рассрочку

Экономические индикаторы

В этой части ИФНС обратит внимание на:

-

среднемесячную зарплату в расчете на одного работника ниже отраслевого показателя в регионе или «в конвертах»;

-

уровень рентабельности, который меньше среднеотраслевого на 10% и более.;

-

большие расхождения между доходами и расходами, как например: расходы растут быстрее доходов; доходы уменьшаются быстрее, чем расходы; расходы растут, а прибыль наоборот падает.

Как в итоге отберут кандидатов на ВНП

Тот факт, что у вашей компании присутствует один из критериев, или даже несколько, еще не означает, что вы точно попадете в план по выездному контролю.

Ведь у вас могли быть уважительные причины, которые объясняют тот или иной «нехороший» показатель. Например, за последние два года не было прибыли, потому что сначала пандемия, а потом санкции сказались на логистической цепочке и оборотах бизнеса.

Налоговая это тоже понимает и допускает. Поэтому прежде чем решить, будет проводиться ВНП или нет, инспекторы:

-

запросят пояснения во время камералки (п. 3 ст. 88 НК);

-

вызовут представителя компании или ИП на комиссию по легализации налоговой базы (подп. 4 п. 1 ст. 31 НК).

Высокая вероятность стать кандидатом на выездную проверку есть тогда, когда предварительный анализ показывает возможность крупных доначислений по ее итогам.

Как защититься от обвинения в налоговых схемах? Советует адвокат на вебинаре. Смотреть запись. Бесплатно для подписчиков Клерк.Премиум.

Кого не проверяют в 2023 году и позже

С выездными проверками не придут к тем, кто перешел на налоговый мониторинг. Также временный мораторий введен на ВНП мобилизованных ИП и учредителей и аккредитованных ИТ-компаний.

Скажем про каждую категорию подробнее.

Подключенные к налоговому мониторингу

Налоговый мониторинг – особая форма налогового контроля для крупных организаций (п. 3 ст. 105.26 НК).

Суть в том, что компания обменивается с ИФНС данными о текущей финансово-хозяйственной деятельности в режиме реального времени.

В свою очередь, и система ФНС может также оперативно отправить указания на допущенные нарушения.

Все то время, пока организация подключена к налоговому мониторингу, выездной плановый контроль в отношении нее проводиться не может (п. 5.1 ст. 89 НК).

Есть лишь некоторые исключения, когда ВНП все еще возможна:

-

УФНС хочет проконтролировать ИФНС, проводившую мониторинг;

-

мониторинг прекращен досрочно;

-

компания не выполнила мотивированное мнение ИФНС;

-

в периоде без мониторинга фирма сдала уточненка к уменьшению за период, когда мониторинг еще был.

Мобилизованные

В связи с частичной мобилизацией, объявленной Указом Президента от 21.09.2022 № 647, приостановлены и не будут назначаться любые выездные проверки в отношении:

-

мобилизованных ИП,

-

организаций, где мобилизованные являются единственными директорами-учредителями (участниками).

Возобновить налоговый контроль, в том числе назначить новые ВНП, могут не ранее 29 числа третьего месяца после окончания демобилизации (постановление Правительства от 20.10.2022 № 1874).

IT-компании

Аккредитованные ИТ-организации до 3 марта 2025 года освобождены от выездных проверок Указом Президента от 02.03.2022 № 83. Разрешены только те проверки, которые назначены с согласия вышестоящего руководства.

Уже назначенных ВНП в отношении IT-фирм мораторий не коснулся – их завершат в изначально обозначенный срок. Но приостанавливать или продлевать такие ревизии налоговики не вправе (письмо ФНС от 24.03.2022 № СД-4-2/3586@).

Как успешно пройти допрос в налоговой? Какие уловки используют инспекторы? Прослушайте запись вебинара и узнаете все нюансы. Бесплатно для подписчиков Клерк.Премиум.

Как и где проходят выездные проверки

Задача выездной налоговой проверки – выявить неуплаченные суммы по налогам. Порядок по НК предполагает, что инспекторы сами приезжают в компанию и проверяют необходимую документацию.

Конечно, на руках должно быть основание – официальное разрешение. Но в реальности не всегда все проходит именно так.

Место проведения

По общему правилу выездная налоговая проверка должна проводиться по месту нахождения налогоплательщика.

В то же время инспекторы могут остаться у себя и изучать все данные на своих местах, если компания или ИП не могут предоставить помещение (п. 1 ст. 89 НК). Так обычно и происходит на практике.

В реальности налоговики могут прийти один-два раза на территорию налогоплательщика, а потом просто запрашивают все, что нужно для проверки – документы, сведения, пояснения.

Могут направить требования по телефону, онлайн или вручить лично. Инспекторы изучат полученные документы, сверят со своими данными и вынесут итоговое решение по проверке.

Что еще могут делать инспекторы в ходе ВНП, будем говорить дальше в статье.

Основание для ВНП

Налоговики не вправе начинать ревизию и присылать какие-либо запросы, если не предъявили решение о проведении ВНП.

Оно должно быть подписано начальником инспекции или его замом (п. 1 ст. 89 НК).

В решении должны быть следующие данные:

-

название проверяемой организации или ФИО предпринимателя;

-

налоги, сборы, страховые взносы, которые будут проверять;

-

проверяемый период;

-

состав проверяющих.

Сколько длится проверка: сроки

После того, как оформлено решение руководителя ИФНС (или его заместителя) о назначении выездного контроля, у инспекторов есть 2 месяца на все мероприятия. Такой срок предусмотрен статьей 89 НК.

На деле выездные ревизии длятся дольше, поскольку у налоговиков есть право приостанавливать процесс. Например, ИФНС может взять паузу на время запроса документов у контрагентов, банков и т.д.

По каждому стороннему партнеру возможна только одна приостановка ВНП. А в целом продолжительность всех пауз не должна превышать 9 месяцев.

Что проверяют при ВНП

Вообще проверить могут любые налоги, сборы или взносы. Но если в решении о проведении ВНП указан какой-то конкретный налог, то документы и сведения могут запрашивать только по нему.

Проверяемый период

Что касается периода проверки, то он ограничен – не может превышать 3 лет, предшествующих году назначения такого контроля.

Например, если ревизия назначена в 2023 году, то проверить могут лишь 2020, 2021 и 2022 годы. Уже истекшую часть 2023 года тоже могут захватить (письмо ФНС от 17.04.2019 № ЕД-4-2/7305).

Отдельные исключения по периодам названы в статье 89 НК.

Цели и задачи, которые преследуют налоговики

Что собственно ищут проверяющие:

-

верно ли определена налогооблагаемая база, нет ли нарушений бухучета, доходов и расходов компании,

-

соответствует ли декларируемый режим налогообложения фактическому роду бизнеса проверяемой организации или ИП;

-

правильно ли исчислены налоги, полностью ли уплачены в бюджет, нет ли просрочек.

Также в процессе ВНП вскрываются арифметические, неумышленные либо преднамеренные ошибки, неточности в документах.

Все найденные искажения ИФНС фиксирует и дает оценку нарушений учета, которые повлекли занижение налоговой базы.

Какие мероприятия допустимы в составе ВНП

В ходе выездного контроля инспекторы не только запрашивают документы, они могут осматривать помещения, проводить инвентаризацию имущества и многое другое.

Пройдемся по каждому виду контрольного мероприятия, который возможен.

Истребование документов у проверяемого

Как мы упоминали ранее, часто ВНП сводится к тому, что налоговая просто направляет требование о представлении документов, а затем изучает все, что получила для рассмотрения.

Пока длится срок проверки, таких требований может быть сколько угодно раз. Извещения придут онлайн по ТКС или через личный кабинет налогоплательщика, либо на бумаге – обычной почтой или через вручение лично.

На исполнение требования у бухгалтера есть 10 дней. Если времени не хватает, можно продлить срок – не позже следующего рабочего дня отправить ходатайство в ИФНС.

Правильно отвечать на любые требования ИФНС и грамотно формировать копии документов, в том числе электронных, вам поможет статья.

Истребование документов у контрагентов

Когда налоговики хотят убедиться, что сделка не выдумана и контрагент действительно существует, они истребуют у него документы.

Это может произойти не только по ходу ВНП, но и на этапе подготовки к ней. Такое право есть у ИФНС в силу пункта 2 статьи 93.1 НК.

Как происходит запрос?

Инспекция, которая проводит выездную, отправляет поручение в ИФНС по месту учета контрагента. И уже та направляет требование в нужную компанию или ИП.

Контрагенту дается на ответ 5 рабочих дней, в том числе с возможностью продлить данный срок.

Допрос свидетеля

Помимо анализа и сверки документов, в рамках ВНП инспекторы могут допрашивать свидетелей.

Таковыми могут выступать любые физлица, не только сотрудники или руководитель компании, это могут быть и представители контрагентов.

Другими словами – все, кому известны какие-либо обстоятельства, значимые для налогового контроля (подп. 12 п. 1 ст. 31 НК).

Исключение: граждане, у которых был особый доступ к информации компании в силу исполнения своих профобязанностей, как например адвокаты, аудиторы. Их допрашивать ИФНС не вправе.

За неявку свидетелю грозит штраф 1 000 руб., а за отказ от дачи показаний – 3 000 руб. (ст. 128 НК).

В любом случае у каждого есть право отказаться от дачи свидетельских показаний на основании статьи 51 Конституции: «Никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников» (п. 3 ст. 90 НК).

Как успешно пройти выездную налоговую проверку? Какие первые действия предпринимать при приходе выездной? Получите инструкции от эксперта. Смотреть запись вебинара. Бесплатно для подписчиков Клерк.Премиум.

Проведение экспертизы

Сотрудники ИФНС прибегают к экспертизе , когда нужны специальные знания в науке, искусстве, технике или ремесле (п. 1 ст. 95 НК). Например, когда нужно:

-

установить подлинность подписей;

-

проверить, соответствует ли расход сырья количеству выпущенной продукции;

-

определить рыночную стоимость работ.

Чтобы заключение эксперта признали потом в качестве доказательства, важно, чтобы инспекция предварительно прислала уведомление о назначении экспертизы проверяемую компанию или ИП. Она должна ознакомить с постановлением, разъяснить права и составить протокол.

Осмотр

Налоговые органы могут осматривать (подп. 6 п. 1 ст. 31, п. 13 ст. 89 НК):

-

складские, производственные, торговые и любые другие помещения,

-

территории, которые налогоплательщик использует для получения дохода или которые имеют отношение к объектам налогообложения, независимо от места их нахождения.

При этом инспекторы вправе изучать данные, хранящиеся в памяти компьютеров (определение ВС от 17.07.2017 № 302-КГ17-8315).

Чтобы результаты осмотра признавались доказательствами, должны быть выполнены все обязательные требования из статьи 92 НК:

-

присутствие налогоплательщика или его представителя;

-

наличие понятых;

-

составление протокола;

-

подписи всех лиц, участвующих в осмотре.

Инвентаризация имущества

При необходимости налоговики инициируют инвентаризацию, следуя порядку из приказа Минфина № 20Н, МНС № ГБ-3-04/39 от 10.03.1999. Основные требования:

-

Должно быть распоряжение руководителя ИФНС;

-

В инвентаризации должны участвовать представители, материально ответственные лица и работники бухгалтерии налогоплательщика;

-

Результаты нужно фиксировать в описи;

-

Итоги – в специальной ведомости.

Выемка документов и предметов

Выемка может проводиться только в присутствии налогоплательщика или его представителя, а также понятых (абз. 1 п. 3 ст. 94 НК).

По окончании процедуры они должны подписать протокол.

К такой крайней мере получения документов прибегают только в двух случаях:

-

Компания или ИП отказывается сама представить истребованные документы или нарушает сроки. Тогда изымают все то, что было изначально в требовани ИФНС.

-

Есть основания полагать, что необходимые документы, предметы могут быть уничтожены, изменены, сокрыты и т.п.

Как заканчивается выездная налоговая проверка: оформление результатов

В последний день ревизии сотрудники ИФНС оформляют справку. В ней проверяющие пишут, что проверено и сколько времени затрачено, ставят обязательно свои подписи. Такую справку с результатами они должны вручить компании или предпринимателю.

После того, как налоговики составили справку, у них есть еще 2 месяца на оформление акта по итогам выездной (п. 1 ст. 100 НК).

В нем отражают найденные нарушения. Но даже в случае, когда никаких ошибок и нарушений в учете не найдены, акт все равно обязателен.

В течение 5 рабочих дней налоговики должны вручить акт проверяемому налогоплательщику. В документе расписываются проверяющие и представитель предприятия.

Как действовать после получения акта выездной проверки ИФНС

Сразу предупредим, что отказываться получать акт или уклоняться нет смысла.

Во-первых, за это грозит штраф до 50 000 руб.

Во-вторых, в случае уклонения налоговая направит документ по почте заказным письмом, и тогда он будет считаться полученным на шестой день.

Если с решением инспекторов по результатам ВНП или с частью выводов вы не согласны, лучше подать письменные возражения в инспекцию. На это дается 1 месяц с даты, когда вы получили акт.

Как оформить возражения на акт ВНП

Возражения можно составить в произвольной форме. Для основы достаточно взять структуру акта ВНП и поделить ее условно на 3 части:

В первой части:

-

наименование и адрес инспекции, в которую вы подаете возражения;

-

наименование, адрес, ИНН (КПП) вашей организации (Ф.И.О., адрес регистрации и ИНН для ИП);

-

номер и дата акта;

Во второй части:

-

факты и выводы инспекторов, с которыми вы не согласны, и обоснование ваших возражений;

-

ссылки на нормативку в редакции, действовавшей в спорный период;

-

ссылки на официальные разъяснения Минфина, ФНС или регионального управления ФНС. Если ваша инспекция давала разъяснения по спорным вопросам, рекомендуем сослаться и на них;

-

ссылки на судебную практику, которая подтверждает ваши выводы. В первую очередь лучше решения высших судов и судебка по вашему округу;

-

обстоятельства, смягчающие ответственность или исключающие привлечение вас к ответственности, если считаете что они есть.

Смягчающие обстоятельства можно не включать в возражения, а заявить их отдельно. Для этого составьте и подайте в инспекцию ходатайство об уменьшении штрафа.

-

ссылки на ваши документы, которые подтверждают обоснованность возражений. Их заверенные копии приложите к возражениям;

В последней части:

-

подведите итог всему сказанному выше. Например, укажите, что недоимки не возникло, поэтому нет оснований для начисления штрафа и пеней за несвоевременную уплату налога;

-

укажите на то, что вы просите вынести решение об отказе в привлечении к ответственности за совершение налогового правонарушения (в случае оспаривания акта полностью);

-

перечислите подтверждающие документы, которые вы прикладываете в качестве обоснования своих доводов.

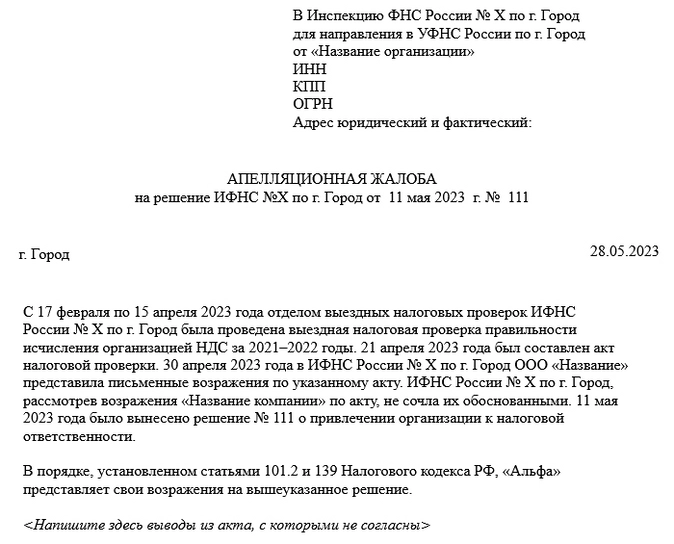

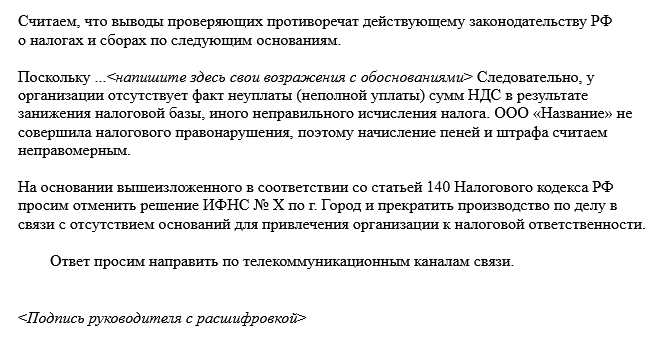

Как обжаловать решение по итогам проверки

Обжаловать действия налоговой можно сразу в УФНС. Для этого в течение месяца вы можете подать апелляционную жалобу в вышестоящий налоговый орган. К апелляции приложите документы, необходимые для аргументации вашей позиции.

Обратите внимание, что саму жалобу нужно направлять в ИФНС, которая вынесла решение по итогам ревизии. А она уже перенаправит ее дальше в УФНС на рассмотрение.

Образец составления апелляционной жалобы в УФНС:

Можно ли подготовиться к ВНП и как минимизировать риски

Чтобы заранее избежать неприятностей, стоит периодически проводить внутренний и внешний аудит.

Хорошо будет, если квалифицированные консультанты посмотрят на учет глазами ИФНС, проанализируют возможные ошибки и риск доначислений.

Лучше сразу избегать спорных расходов или вычетов, не принимать к учету без необходимых документов.

Если увидели ошибку, не ждите прихода налоговиков – доплатите в бюджет сейчас, чем через пару лет с огромными суммами пеней и штрафов.

Когда уже получили уведомление о выездной налоговой проверке, рекомендуем сделать следующее:

-

Обучите работников, как себя вести с проверяющими и как отвечать на их вопросы.

-

Наведите порядок в документах и учете: проверьте первичку, подписи и оригиналы, избавьтесь от лишнего.

-

Организуйте помещение для сотрудников ИФНС (если проверка на вашей территории) и уберите все, что не связано с проверкой.

-

Подготовьте журнал проверок, чтобы записать в нем дату, время и цель визита. Лучше всего, если это сделает сам инспектор.

Подготовиться к выездной проверке вам поможет вебинар с подробными инструкциями. Смотреть запись.

Может ли ИФНС проводить сразу несколько выездных проверок в отношении налогоплательщика

Налоговая не может приходить с выездным контролем больше 2 раз в течение календарного года. Но допустима повторная проверка, как исключение.

Повторная выездная проверка может проводиться только в трех случаях:

-

Вы направили уточненку по ходу камералки и в ней сумма к уменьшению налога.

-

Региональная инспекция или УФНС усомнились в результатах работы вашей налоговой. Например, если в ходе ВНП проверяющие доначислили меньше налогов, чем нужно.

-

В вашей организаци или у ИП идет реорганизация или ликвидация.

Продолжительность проведения повторной проверки – 2 месяца, как и при обычной выездной проверке.

Одновременно с регистрацией ИП необходимо решить еще ряд важных вопросов, без которых функционирование бизнеса будет невозможным. Мы расскажем, что делать дальше после открытия ИП, пошагово. Наши эксперты собрали ТОП-10 советов начинающему предпринимателю по выбору налогообложения, банка для открытия расчетного счета, и других чрезвычайно важных нюансов в 2022 году.

Открыл ИП – что делать дальше

Топ-10 советов и чек-лист для начинающего предпринимателя

Как ИП могут принимать деньги от клиентов?

Открыл ИП – что делать дальше

Регистрация в качестве ИП является первым этап в процессе открытия бизнеса. Последующими этапами будут:

- открытие расчетного счета;

- выбор налогообложения;

- регистрация в фондах и органах Росстата;

- оформление печати.

Только прохождения всех этапов вы сможете начинать полноценно работать в качестве ИП.

Разобраться с Р/С

По закону предприниматель не обязан открывать расчетный счет. Он необходим для осуществления безналичных расчетов на сумму более 100 тыс. руб. Если вы не планируете крупных сделок, на первых порах можно обойтись и без счета. Никаких требований по срокам открытия счетов нет.

Как выбрать банк

Если вы решили открыть расчетный счет, воспользуйтесь нашими советами по выбору банка:

- Сравните тарифы за обслуживание в нескольких банках. В зависимости от того, какой род вашей деятельности, выбирайте те тарифы, которые будут необходимы вам, например, услуги эквайринга, инкассация.

- Вы можете открыть счет в одном или нескольких банках по своему усмотрению и сравнить условия и качество обслуживания, чтобы определиться, с каким удобнее работать.

- Выбирайте кредитную организацию, представительство которой расположено недалеко от вашего офиса. Несмотря на то, что основная часть операций может проходить дистанционно, могут возникнуть проблемы, требующие посещения офиса.

- Обязательно проверьте качество онлайн-банкинга кредитной организации, наличие возможности полного дистанционного обслуживания, функционал мобильного приложения.

Печать

Наличие печати также не является необходимым, чтобы начать деятельность. Вы можете оформить ее в любой момент, когда она потребуется. Стандартно печать нужна для оформления договоров с контрагентами, при оформлении накладных, не все доверяют только подписи ИП. Считается, что печать гарантирует правомочность сделки. Печать требуется при найме сотрудников, чтобы заверить внесение записи в трудовую книжку.

Выбор режима налогообложения

Сразу после регистрации ИП устанавливают общую систему налогообложения (ОСН). Ее использование имеет свои плюсы и минусы, но в целом требует наличия специализированного бухгалтерского учета.

В каких случаях лучше остаться на ОСН:

- Вашими контрагентами являются плательщики НДС.

- Вы планируете сразу набрать в штат более 100 человек.

- Будете торговать подакцизными товарами.

Какие режимы налогообложения можно выбрать:

- УСН – упрощенная система налогообложения. Налог составит 6% от всех доходов либо 15% с прибыли ИП. Преимуществами системы являются упрощенный бухучет, отсутствие НДС, налогов на имущество.

- ЕСХН – единый сельскохозяйственный налог. Налог для сельскохозяйственных производителей. Величина от 0 до 6% с разницы между доходами и расходами ИП.

- ПСН – патентная система налогообложения. Достаточно приобрести патент и работать без уплаты дополнительных налогов (если нет оформленных сотрудников). Стоимость патента зависит от вида деятельности ИП. Срок патента от 1 до 12 месяцев. Даже не потребуется сдавать декларацию.

- НПД – налог на профессиональный доход. Величина 4% при работе с физическими лицами и 6% при работе с юридическими лицами. Самый простой вид налогообложения, не требующий никакой отчетности, только формировать чеки и оплачивать 1 раз в месяц начисленный налог. Способ можно применять, если у вас нет наемных работников, есть ограничения по объему и видам деятельности.

В первое время после открытия предпринимателю лучше перейти на УСН.

Переход на УСН после регистрации ИП

Написать уведомление на переход на УСН необходимо в течение 30 дней после регистрации. В противном случае это можно будет сделать только в следующем году. Налоговые инспекции при получении уведомления в срок без проверок переводят ИП на УСН, однако в последующем проверка обоснованности применения упрощенной системы налогообложения будет проведена и при выявлении нарушений применены санкции.

Регистрация в фондах и органах Росстата

В каких фондах вы будете зарегистрированы:

- Пенсионный фонд (ПФ).

- Фонд социального страхования (ФСС).

- Фонд обязательного медицинского страхования (ФОМС).

Регистрация в ПФ и ФОМС производится автоматически по данным, которые предоставляет ФНС. Самостоятельно ничего делать не потребуется.

Если вы принимаете на работу сотрудников, потребуется зарегистрироваться в ФСС, чтобы платить за него взносы по трудовому договору. Зарегистрироваться в ФСС необходимо в течение 30 дней после заключения договора с наемным работником. Если вы нарушите срок, сумма штрафа может составить 5000–10000 руб.

Дальнейшие шаги

Дальнейшие действия начинающего предпринимателя будут следующими:

- Организовать работу кассы. Сначала необходимо определиться, требуется ли устанавливать кассовый аппарат. Если вы планируете работать с физическими лицами, кассу потребуется устанавливать в обязательном порядке. Исключениями являются предприниматели, находящиеся на НПД (налог на профессиональных доход). Кассы бывают стационарные (аппараты, печатающие чеки) и облачные (походят для интернет-магазинов, для эквайринга).

- Заключить трудовые договора с наемными работниками. Трудовые отношения с персоналом должны быть оформлены документально: Издан приказ о приеме на работу, заключен трудовой договор, оформлена личная карточка, внесена запись в трудовую книжку.

- При необходимости оповестить надзорные органы. Например, если вы открываете предприятие общепита, нужно оповестить Роспотребнадзор. При занятиях транспортными перевозками, потребуется поставить в известность Ространснадзор. Это можно сделать не сразу после регистрации, а когда бизнес начал работать. В противном случае при проверке может быть взыскан штраф до 5000 руб.

- Найти место деятельности бизнеса. Если у вас нет коммерческой собственности, потребуется арендовать офис или цех для ведения деятельности.

Топ-10 советов и чек-лист для начинающего предпринимателя

Наши эксперты по бизнесу собрали ТОП-10 советов на тему: открыл ИП, что дальше делать пошагово:

- Расчетный счет лучше открыть, т. к. без него вы будете ограничены в расчетах.

- Можно открыть расчетные счета в нескольких банках, чтобы проверить, насколько удобно вам будет обслуживаться.

- Касса потребуется при осуществлении расчетов с физическими лицами для приема оплаты по безналу и платежными картами. Обычно подключить кассу можно в банке, в котором открыли РКО. Так проще и дешевле.

- Печать поднимет ваш уровень в глазах контрагентов, она обязательно понадобиться при участии в аукционах, заключении договоров, поэтому лучше, чтобы она была.

- Выбирая бесплатное обслуживание в банке имейте ввиду, что это может означать увеличение тарифов за операции, что в конечном счете окажется не выгодным для предпринимателя.

- Узнайте, какие есть льготы в вашем регионе для владельцев малого бизнеса. Региональные и местные власти в регионах России могут заключать с ИП договоры аренды зданий и помещений на льготных условиях в течение 5 лет, а также предоставлять арендаторам преимущественное право выкупа такого имущества.

- Впервые зарегистрировавшиеся ИП в рамках действия регионального закона о налоговых каникулах, могут быть освобождены от уплаты налога УСН И ПСН сроком до 2-х лет. Конкретные виды деятельности, по которым установлены налоговые каникулы, и размер льгот, определяет региональный закон.

- Чтобы уведомить надзорные органы, можно не посещать их лично, а сделать это через МФЦ.

- На начальном этапе развития бизнеса, когда еще нет наемных работников, переход на НПД станет хорошим вариантом.

- Если вы впервые решили заняться бизнесом, но далеки от бухгалтерского учета, систем налогообложения, не знакомы с налоговыми отчетностями, интернет-бакингом, зарегистрируйте ИП и обратитесь за помощью в специализированные компании, которые оказывают услуги по запуску бизнеса с нуля.

Чтобы вам было понятно, что делать после регистрации ИП, предлагаем пошаговый чек-лист:

- Определиться с системой налогообложения.

- Зарегистрироваться в ФСС.

- Изготовить печать.

- Открыть расчетный счет.

- Арендовать помещение или отремонтировать свое и подготовить его к запуску.

- Заключить трудовые договора с сотрудниками.

- Приобрести или взять в аренду кассу.

- Уведомить надзорные органы об открытии.

- Начинать свой бизнес.

FAQ

Как ИП могут принимать деньги от клиентов?

- Безналично, оплатой на расчетный счет. Продавец выставляет счет, покупатель оплачивает его со своего расчетного (или личного) счета. Так можно работать и с физическими лицами, и с юридическими лицами в любой сумме.

- По эквайрингу. Торговый эквайринг – это оплата картой на кассе через терминалы для оплаты. Применяется в стационарных магазинах, при курьерской доставке. Интернет-эквайринг – это оплата картами на сайтах интернет-магазинов.

- Наличными. Деньги можно принимать от физических лиц и от юридических лиц в сумме до 100 тыс. руб.

Какие документы получает ИП после регистрации?

После регистрации предприниматель получит в электронном виде от ФНС лист записи Единого государственного реестра индивидуальных предпринимателей (ЕГРИП) и уведомление о постановке на учет физического лица в налоговом органе. На бумажных носителях документы не предоставляются.

Подведем итоги

- После открытия ИП необходимо подать заявление на УСНО, но можно и остаться на ОСНО, которую вводят для ИП при регистрации.

- Если у вас есть наемные работники, нужно зарегистрироваться в ФСС.

- Пока вы работаете без привлечения наемного персонала,регистрация в ПФ и ФСС Не обязательна. Если вы хотите получать выплаты по больничным и декретным отпускам, то в ФСС можно зарегистрироваться добровольно.

- После запуска бизнеса, необходимо уведомить надзорные органы. Если не уложитесь в установленные сроки, можно попасть на штраф.

- Открывать расчетный счет, делать печать срочно необходимости нет, но потребуется в процессе деятельности.

- Если вашими клиентами будут физические лица, необходима касса.

- Есть специализированные компании, которые зарегистрируют ИП и пройдут все необходимые этапы становления бизнеса вместе с предпринимателем.

Если вы ИП или руководитель ООО, налоговая инспекция иногда присылает вам требования.

Они бывают двух видов. Во-первых, налоговики могут потребовать что-то заплатить, это требование об уплате налога. Во-вторых — ответить: пояснить или представить документы. Требования что-то пояснить часто бывают непонятными: например, нужно объяснить расхождение в 4 млн рублей при сумме декларации 3 млн. А иногда требуют просто принять к сведению какую-то информацию.

Я 16 лет работаю бухгалтером — сначала по найму, а теперь как ИП. Консультирую предпринимателей и веду учет. В статье расскажу, как отвечать на требования налоговой что-то пояснить или представить документы и почему делать это обязательно.

Зачем налоговая требует пояснения или документы

ИФНС может прислать требование, если у нее возникли к вам вопросы в следующих ситуациях.

Во время налоговой проверки. Она может быть выездной, то есть на территории налогоплательщика, или камеральной — когда ИП или ООО сдает декларацию, а налоговики проверяют ее у себя. Если ИФНС что-то непонятно, придется объясняться. Например, если в отчетности написано одно, а в документах, которые находятся в налоговой, — другое.

Когда проверяют какую-то компанию или ИП и, чтобы подтвердить информацию, опрашивают контрагентов. Например, предприниматель в своем магазине продает печенье, которое покупает на кондитерской фабрике. У этой фабрики идет выездная налоговая проверка за 2017—2019 годы, поэтому ИП присылают требование представить в налоговую все накладные на печенье за этот период.

Когда проверяют конкретную сделку вне налоговых проверок. Например, фирма купила нежилое помещение. Налоговая инспекция считает, что продавец не уплатил положенные налоги, и проверяет именно эту сделку, запрашивая документы у продавца и покупателя.

Когда надо ответить на требование

Как присылают требования. Требование из ИФНС может прийти по почте или электронно. А иногда его даже вручают лично: например, когда предпринимателя вызывают в налоговую и уже там отдают требование. У требований во время камеральной проверки есть свои особенности — о них расскажу ниже.

Если организация или ИП сдает отчетность через интернет, то требование придет электронно. Обычно, если предприниматель или компания ведет электронный документооборот, операторы ЭДО сами сообщают о требовании по смс или электронной почте, чтобы оно не потерялось.

Сроки на ответ. После того как пришло электронное требование, есть 6 рабочих дней, чтобы отправить квитанцию о приеме. Если этого не сделать, через 10 дней ИФНС заблокирует расчетный счет.

Когда налогоплательщик отправит квитанцию, начинает течь срок исполнения требования. Для представления документов это 5 или 10 рабочих дней, для пояснений — 5 рабочих дней. Этот срок указан в требовании. Все сроки считаются в рабочих днях.

Если требование пришло обычной почтой, оно считается полученным на шестой день после отправки. Возможные задержки на почте — проблема налогоплательщика.

Если налоговики вручают требование лично, то делают это под подпись — надо расписаться в экземпляре ИФНС, подтвердив, что вы требование получили. С этого момента начинает течь срок представления документов.

Получается, электронная отчетность дает налогоплательщику дополнительные 6 рабочих дней, чтобы подготовить ответ. Вот как это работает: когда получите электронное требование, можно открыть его, прочитать и скачать себе, но не отправлять сразу квитанцию о приеме — а сделать это строго на 6 рабочий день со дня получения требования. Если отправить квитанцию сразу же, начнет течь срок представления документов и дополнительных 6 рабочих дней не будет.

Как продлить срок для ответа. Можно письменно попросить ИФНС об отсрочке. Сделать это надо не позже чем на следующий рабочий день после дня, когда получите требование.

Просьба об отсрочке составляется по утвержденной ФНС форме — в виде уведомления о невозможности представить документы или информацию в срок. Можно отправить просьбу через интернет или отнести лично — важно, чтобы был документ, подтверждающий отправку: подпись инспектора, который принял уведомление, или квитанция оператора ЭДО.

Основанием для отсрочки может быть командировка или болезнь руководителя. Или то, что налогоплательщику надо копировать много документов.

Предоставить отсрочку — право налоговой инспекции, а не обязанность. Поэтому отсрочку могут и не дать.

Что будет, если не ответить

Если проигнорировать требование о представлении документов, грозит штраф — 200 Р за каждый непредставленный документ о своей деятельности.

Если не представить документы или пояснения по встречной проверке, штраф составит 10 000 Р, а при запросе документов о конкретной сделке — 5000 Р.

Если не дать пояснения в любых других случаях, оштрафуют на 5000 Р. А если в течение года повторно проигнорировать такое требование ИФНС, штраф вырастет в четыре раза — до 20 000 Р.

Если налоговики попросили пояснить или уточнить налоговую декларацию и вы ее уточнили — этого достаточно, дополнительные письма можно не писать. Но если не уточнить декларацию или не объяснить письменно, что в ней все верно, — грозит штраф. Игнорировать требования налоговой — дорогое удовольствие, поэтому отвечать на них надо обязательно.

Как вести бизнес в России

Зарабатывать больше и не нарушать закон. Дважды в месяц рассказываем в рассылке для предпринимателей

Как правильно отвечать

На требование что-то пояснить необходимо ответить письменно. Еще нужно зафиксировать, что ответ передан в налоговую, — квитанцией оператора электронного документооборота или подписью и штампом инспектора. К пояснениям можно приложить подтверждающие документы, но это необязательно.

Если требование поступило во время камеральной проверки декларации по НДС, то пояснения надо передать электронно по утвержденному ФНС формату. Во всех остальных случаях пояснения можно составить в свободной форме и передать в инспекцию лично, по почте или электронно. Это относится и к требованию налоговой представить документы.

На требование представить документы. Когда ИФНС просит документы, надо представить их копии, заверенные налогоплательщиком. Не надо заверять копии нотариально или отдавать оригиналы: налоговики не будут копировать их за свой счет. Они вправе ознакомиться с оригиналами, но не более того.

На каждой копии должно быть написано «копия верна», дата, должность, подпись и расшифровка подписи того, у кого есть право заверять документы. Документы ИП может заверять сам предприниматель, ООО — руководитель фирмы. Они могут передавать свое право подписи по доверенности.

Многостраничные документы нужно прошить и заверить одной надписью в месте прошивания. Есть и другие правила, как заверять бумажные документы, — им посвящено приложение 18 к приказу ФНС от 07.11.2018 № ММВ-7-2/628@.

Документы надо передавать по описи, чтобы было документальное доказательство того, что вы свою обязанность выполнили. Если передаете документы в ИФНС лично, в описи должен расписаться сотрудник инспекции. Если отправляете почтой, опись подписывает оператор почтовой связи. Если электронно, то оператор ЭДО формирует электронную квитанцию.

Через ЭДО можно отправить электронные документы — те, что изначально были в электронном виде и подписаны электронной подписью, или сканы бумажных документов, заверенные ЭП.

Так процесс должен выглядеть в идеале. Но иногда налоговая хитрит или пишет в требовании то, что трудно понять и на что еще труднее ответить. Вот какие могут быть сложности с требованиями от налоговой и как на них реагировать.

Сложность 1

Налоговая нарушила сроки

Как должно быть. Если требование пришло по результатам камеральной проверки декларации, срок ответа на него — 5 рабочих дней. Такое требование приходит, если налоговики считают, что в декларации есть ошибки, противоречия и несоответствия имеющейся у них информации. Тогда ИФНС потребует дать пояснения или исправить декларацию.

Есть еще несколько поводов для требований от налоговой по закону. Например:

- Уточненная декларация, в которой уменьшена сумма налога к уплате.

- Декларация, в которой заявлен убыток.

- Декларация по НДС или акцизам с суммой налога к возмещению.

Ограничения по срокам есть не только у налогоплательщика, но и у ИФНС. Она вправе направлять требования в рамках камеральной проверки в течение 3 месяцев со дня, когда компания или ИП представит декларацию или расчет. Исключение — когда требование направили в рамках дополнительных мероприятий налогового контроля.

Провести дополнительные мероприятия вправе руководитель налоговой инспекции в ходе проверки. Это возможно, например, если нужны еще какие-то доказательства нарушения налогового законодательства. Тогда могут запросить дополнительные документы за пределами трехмесячного срока.

Декларацию по НДС налоговики проверяют в течение 2 месяцев, но этот срок могут продлить до 3 месяцев — также по решению руководителя инспекции.

Если ИФНС пропустила срок, выставлять требование она не вправе.

Как бывает. Иногда налоговая инспекция пропускает трехмесячный срок камералки, а потом спохватывается и хочет задать какой-нибудь вопрос о прошедшем периоде.

Например, у одного ООО произошла такая история. Организация не вела деятельность, в штате числился единственный учредитель — генеральный директор. Зарплата не начислялась, ведь деятельности не было и директор находился в отпуске за свой счет.

За 2019 год компания сдала нулевую форму расчета страховых взносов, РСВ, так как начислений взносов с зарплаты директора не было. Организация была на общей системе налогообложения, поэтому за этот же год сдала декларацию по налогу на прибыль. В ней был внереализационный доход — это списание старой задолженности с истекшим сроком, не востребованной кредитором. ООО обязано ее списать и исчислить с нее налог на прибыль, что компания и сделала.

Налоговой инспекции это показалось подозрительным: доход есть, а зарплату не начисляли. Задать этот вопрос вовремя можно было в течение 3 месяцев со дня сдачи РСВ или декларации по налогу на прибыль за 2019 год. Но налоговики срок пропустили. Поэтому они пошли на маленькую хитрость.

После первого квартала 2020 года организация, как положено, сдала очередные расчеты и декларации, в том числе РСВ с нулевыми показателями. В срок для камеральной проверки РСВ за первый квартал 2020 года инспекция прислала требование, в заголовке которого запрашивала пояснения по РСВ за этот квартал. А в тексте требования речь шла о 2019 годе, который ее интересовал на самом деле.

Как отвечать на требование. Не надо поддаваться на провокацию. Спрашивали про первый квартал 2020 года — отвечать можно только про него. Главное — ответить.

Естественно, в этот период у компании никаких расхождений уже не было, поэтому она так и написала.

В требованиях по результатам камералки есть еще одна тонкость. Если подать уточненную декларацию или расчет, камеральная проверка первоначальной декларации прекращается, начинается камералка новой. Срок при этом начинает течь заново — со дня сдачи уточненной декларации. То есть сдали уточненную декларацию — продлили срок камеральной проверки.

Еще во время камералки налоговые инспекторы могут требовать пояснения, но не вправе требовать документы. Если только это прямо не предусмотрено налоговым кодексом: например, могут требовать счета-фактуры при камеральной проверке декларации по НДС с суммой налога к возмещению. Поэтому документы к пояснениям, как правило, прикладывать не нужно — достаточно письменно ответить на вопрос.

Сложность 2

В требовании указаны странные суммы

Как должно быть. Налоговая инспекция должна запрашивать пояснения, только если обнаружит какие-то ошибки и несоответствия. Какие именно ошибки и несоответствия — должно быть указано в самом требовании.

Как бывает. Чаще всего из текста требования хорошо понятно, что именно случилось и почему запрашивают пояснения. Но бывает и иначе.

Так, предприниматель на упрощенке сдал налоговую декларацию с суммой дохода 4 357 735 Р. Все доходы он получил на расчетный счет в банке. Через некоторое время ему пришло требование пояснить расхождение в размере 4 172 508,53 Р между декларацией и поступлениями на расчетный счет.

Расхождение — это разница между декларацией и суммой, которую ИП получил через банк. В какую сторону — инспекция не написала. Тут возможны два варианта:

- расхождение в меньшую сторону. То есть, по мнению ИФНС, предприниматель получил на расчетный счет 4 357 735 Р − 4 172 508,53 Р = 185 226,47 Р;

- расхождение в большую сторону. То есть налоговая считает, что предприниматель получил 4 357 735 Р + 4 172 508,53 Р = 8 530 243,53 Р.

Во втором случае разница огромная.

Как отвечать на требование. В первую очередь надо проверить свою декларацию и документы, из которых вы брали суммы для нее. На УСН это книга учета доходов и расходов и банковская выписка — та, что выдал банк, а не автоматически загруженная в программу учета.

В итоге предприниматель выяснил, что в поступлениях на расчетный счет была одна сумма, которая не являлась доходом и не облагалась налогом. Это возврат денег из бюджета, примерно 200 Р. А еще облагаемый доход был завышен на 2 тысячи. Последнее произошло из-за того, что приход денег задублировался в учетной программе при автоматической выгрузке, а данные учета не сверили с выпиской из банка.

Чтобы исправить ошибку, можно подать уточненную декларацию. Подавать уточненку, если сумма налога завышена, — право, а не обязанность налогоплательщика. Если уточненную декларацию вы решили не подавать, достаточно просто ответить на требование.

Предпринимателю повезло, что он завысил доход в декларации по сравнению с реальным, а не занизил его. Иначе пришлось бы заплатить штраф — обычно 20% от неуплаченной суммы — и пени. Сдавать уточненную декларацию в этом случае было бы обязательно.

В итоге предприниматель ответил налоговой, что расхождения совсем небольшие — 2 тысячи. Выяснять, почему в требовании спрашивают про 4 млн, необязательно. Главное — ответить по существу.

Сложность 3

ИФНС запрашивает личные документы

Как должно быть. Требование могут прислать в рамках проверки контрагента — это так называемая встречная налоговая проверка, встречка. По встречке просят документы, которые подтверждают сделки с каким-то одним контрагентом. Если с ним было мало взаимоотношений, то ответить просто. Если встречка прилетела по ключевому поставщику или покупателю — придется много копировать.

Срок представления документов по встречной проверке — 5 рабочих дней. К требованию о представлении документов во время встречки прикладывается копия поручения той налоговой, что проверяет контрагента. Запросить могут договоры, счета, акты выполненных работ, акты сверок, оборотно-сальдовые ведомости и другие документы.

Как бывает. Я ИП уже много лет — и однажды получила в рамках встречной проверки требование представить счет, договор, акты приемки-сдачи услуг, акты сверки и платежные поручения по контрагенту-организации.

Казалось бы, ничего особенного, если не знать, о какой сделке идет речь. У контрагента, которого проверяла налоговая, я заказывала надгробный памятник на могилу своей бабушки. Никакого отношения к предпринимательской деятельности эта сделка не имела. Но поскольку у меня есть статус ИП — налоговики увидели это по ИНН, — мне направили требование как предпринимателю.

Памятник я заказывала в интернет-магазине, оплачивала личной картой — никаких документов по сделке, кроме квитанции об оплате, у меня не было.

Как отвечать на требование. Налоговая инспекция вправе запрашивать информацию, необходимую для проверки, не только у налогоплательщиков, но и у любых других лиц. Однако если сделка личная, то обычный гражданин не обязан составлять и хранить документы по ней.

Даже если вы ИП, требовать у вас могут только те документы, что служат основанием или подтверждением начисления или уплаты налогов и сборов, а также основанием для подтверждения расходов.

Поэтому на требование я ответила, что заказ у организации делала в личных целях, к предпринимательской деятельности он отношения не имеет. Акт приемки-сдачи работ не подписывала.

Сложность 4

В требовании нет требования

Как должно быть. Налоговая инспекция может писать письма: рассылать информационные сообщения, напоминать о сроках уплаты налогов, пояснять свое мнение. Это справочная информация для налогоплательщика. На такие письма отвечать не надо.

Как бывает. Почему-то иногда вместо писем налоговая предпочитает присылать требования.

Например, один предприниматель нанимал работников, платил им зарплату и сдавал все положенные отчеты, включая расчет по страховым взносам. Потом работники уволились, а предприниматель продолжил сдавать отчеты, но уже с нулевыми показателями на всякий случай, чтобы не получить штраф за несдачу расчета.

Его налоговая решила разъяснить предпринимателю, что сдавать нулевой РСВ ему не надо. А сообщить это решила требованием.

Как отвечать на требование. Получить такое требование гораздо приятнее, чем любое другое. Ведь здесь предпринимателя освобождают от части ежеквартальной рутины. Главное — на радостях не забыть, что на требование надо ответить. Отправить квитанцию, написать ответ и послать его в налоговую — обязанность налогоплательщика. Она не зависит от того, что написано в требовании.

Предприниматель ответил так: «Нулевой расчет по страховым взносам обязуюсь не сдавать».

Запомнить

- Отвечать на требования обязательно, что бы там ни было написано. Если не ответить, грозит штраф.

- Если требование направлено почтой, оно считается полученным на шестой рабочий день — независимо от того, получили вы его на самом деле или нет.

- Если требование пришло через интернет или систему ЭДО, нужно отправить в ИФНС квитанцию. На это есть 6 рабочих дней. Со дня отправки квитанции начинает течь срок представления документов или пояснений — 5 или 10 рабочих дней.

- Можно попросить об отсрочке, если есть уважительные причины. Но отсрочку могут и не дать.

- Документы в ИФНС надо сдавать в виде копий, заверенных налогоплательщиком, с описью и под подпись о получении. Если передаете через интернет, оператор ЭДО сформирует квитанцию.

- У ИФНС есть срок для запроса документов. По камеральной проверке — 3 месяца со дня представления декларации или расчета. За пределами этого срока требовать документы налоговики не вправе.

- Чтобы требовать пояснения, должны быть причины — несоответствия или ошибки. На такое требование надо ответить или уточнить декларацию или расчет. Если налоговая база занижена, уточненку сдавать обязательно, если завышена — на усмотрение налогоплательщика.

- Инспекция вправе требовать только те документы, что связаны с расчетом и уплатой налогов. Личные документы можно не представлять — но обязательно ответив, что документы не относятся к предпринимательской деятельности.

После регистрации ИП в налоговой инспекции вы получаете не только право вести бизнес, т.е. заниматься предпринимательской деятельностью, но и обязанности, первейшие из которых — сдавать отчётность и платить за себя страховые взносы. Помимо этих ключевых обязанностей каждого ИПешника есть ещё ряд нюансов, о которых стоит знать, чтобы не нарваться на штрафы в первый же месяц своей официальной деятельности. Специально для этой статьи мы отобрали семь важных вопросов, которые надо решить IT-фрилансеру сразу после госрегистрации.

А для тех, кто открыл ООО, мы подготовили: 10 вещей, которые обязательно нужно сделать после регистрации ООО

1. Выбрать правильную систему налогообложения

Если при своей регистрации в качестве ИП вы не подавали уведомления о переходе на упрощённую систему налогообложения, то вам в течение ИКС времени после даты регистрации необходимо определиться с системой налогообложения.

Система налогообложения – это порядок расчёта и оплаты налога. У каждой системы своя ставка и налоговая база, но главное, что существенно различаются суммы налога к уплате. Один из таких показательных примеров есть в статье «Сколько зарабатывает программист в Москве по мнению ФНС».

Всего систем налогообложения пять, но одна из них (ЕСХН) предназначена только для сельхозпроизводителей. Выбирать можно между основной (ОСНО) и специальными системами (УСН, ЕНВД, ПСН). В принципе, расчёт налоговой нагрузки — это бухгалтерская тема, поэтому если у вас есть знакомый грамотный специалист, то имеет смысл к нему обратиться.

На коленке тоже можно кое-что подсчитать:

- на ОСНО надо платить 13% разницы между доходами и расходами плюс НДС;

- при УСН Доходы налог составит 6% от дохода (в некоторых регионах ставка может доходить до 1%);

- при УСН Доходы минус расходы – от 5% до 15% разницы между доходами и расходами (в некоторых регионах ставка может доходить до 1%);

- стоимость патента выдаёт калькулятор ФНС;

- расчёт ЕНВД чуть сложнее, но реально справится самостоятельно.

Если вникать в расчёты не хочется, а до бухгалтера не добраться, рекомендуем вам подать заявление на УСН Доходы, т.к. это самая распространённая система налогообложения. Плюс к этому — самая простая система в плане отчётности с достаточно низкой налоговой нагрузкой. Её также можно совмещать с любыми другими системами, кроме ОСНО.

(!) Из нашей рекомендации сразу переходить на УСН есть исключение — если вашими основными заказчиками будут бюджетные организации или крупный бизнес, то им нужен как раз ИП, работающий на ОСНО.

Почему это важно: специальные (они же льготные) налоговые режимы позволяют снизить платежи в бюджет до минимума. Это право закреплено статьёй 21 НК РФ. Но если вы самостоятельно не подадите заявление о переходе на УСН, ЕНВД, ПСН, то никто вас уговаривать не станет. По умолчанию придётся работать на общей системе (ОСНО). О сроках отчётности своей системы забывать нежелательно, за несданную декларацию налоговики весьма быстро блокируют расчётный счёт ИП.

Ещё одна причина вовремя сдавать налоговую отчётность – это риск получить от ПФР платёжку на сумму 154 852 рубля. Логика такова – раз вы о своих доходах в ИФНС не отчитались, то их размеры просто нескромны. Значит, взносы посчитают по максимуму (8МРОТ * 26% * 12). Это не штраф, деньги поступят на ваш пенсионный счёт и будут учитываться при расчёте пенсии (если к тому времени всё опять не поменяется), но всё равно сюрприз не самый приятный.

2. Воспользоваться налоговыми каникулами

Если вы регистрируетесь в качестве ИП впервые после принятия регионального закона о налоговых каникулах, то можете претендовать на нулевую налоговую ставку на режимах УСН и ПСН. Не платить налог можно максимум два года. Конкретные виды деятельности, по которым установлены налоговые каникулы, определяет региональный закон.

В Москве ИПешникам-разработчикам налоговых каникул не полагается, но если ваша деятельность связана с научными исследованиями и разработкой, то в большинстве регионов, включая Москву, вы можете получить нулевую налоговую ставку.

С налоговыми каникулами в подробностях, а также с базой большинства региональных законов можно ознакомиться вот тут.

Почему это важно: если есть возможность оказаться какое-то время в налоговой гавани, почему бы этим не воспользоваться? К тому же на ПСН в принципе нет возможности уменьшить стоимость патента на сумму взносов. А в рамках налоговых каникул патент ИП не будет вам ничего стоить.

3. Знать и платить за себя страховые взносы

Страховые взносы – это платежи, которые каждый предприниматель обязан вносить за себя в пенсионный фонд (ПФР) и фонд обязательного медицинского страхования (ФОМС). С нового года сбором взносов займётся Федеральная налоговая служба, т.к. по мнению властей сами фонды со сбором платежей в свою пользу справляются плохо.

Минимальная сумма взносов каждый год меняется. В 2016 году это около 23 тысяч рублей плюс 1% с доходов свыше 300 тысяч. Если вы были зарегистрированы в качестве ИП меньше года, то сумма соответственно пересчитывается. Взносы за себя надо платить всё то время, пока вы стоите на учёте, как предприниматель. Оправдания и аргументация вида:

- реальную деятельность не веду;

- какой там бизнес, одни убытки;

- за меня взносы платит работодатель по трудовой книжке;

- я вообще-то на пенсии уже и пр.

в рассмотрение фондами не принимается.

Не платить за себя взносы можно, если ИП призвали в армию или он ухаживает за ребенком до полутора лет, ребенком-инвалидом, инвалидом 1-ой группы, пожилыми людьми старше 80 лет. Но даже в этих случаях начисление взносов автоматически не прекращается, надо сначала представить документы, что реальным бизнесом вы не занимаетесь.

Так что открывать ИП просто так, с расчётом, что когда-то может пригодиться, не стоит. Если в качестве ИП вы всё же зарегистрировались, а теперь находитесь в простое, то дешевле сняться с учёта (госпошлина составляет всего 160 р.), а при необходимости зарегистрировать снова. Количество подходов к стойке регистратора не ограничено.

Почему это важно: взносы с вас всё равно взыщут, даже если ИП закроете. Плюс начислят штраф от 20% до 40% от неуплаченной суммы и пени. Кроме того, не выплачивая взносы в срок, вы лишаете себя возможности сразу уменьшать на эту сумму начисленный налог.

Пример уменьшения выплат по УСН на страховые взносы

ИП без работников на режиме УСН Доходы за 2016 год заработал 1 миллион рублей. Расходов по бизнесу у него не было (но если даже и были бы, то на УСН Доходы никакие расходы не учитываются).

Сумма налога 1 000 000 * 6% = 60 000 рублей. Страховые взносы ИП за себя составили 30 153,33 рублей, из расчёта:

- взносы в ПФР — (6 204 * 12 * 26%) + ((1 000 000 – 300 000) * 1%) = (19 356,48 + 7 000) = 26 356,48 рублей.

- взносы в ФОМС — 3 796,85 рублей из расчёта (6 204* 12 * 5,1%) при любом уровне доходов.

Предприниматель воспользовался правом уменьшить авансовые платежи по единому налогу на УСН за счёт выплаченных страховых взносов, поэтому платил их поквартально (*).

Посчитаем общую сумму, которая ушла в бюджет в виде налога: 60 000 — 30 153,33 рублей (сумма уплаченных страховых взносов, на которую можно уменьшить налог) = 29 846,67 рубля. В результате, вся его налоговая нагрузка, включая страховые взносы, равна 60 000 рублей. Чистый доход от бизнеса индивидуального предпринимателя составляет 1 000 000 – 60 000 = 940 000 рублей.

(*) Если вы заплатите взносы единой суммой в конце года, то сначала придётся заплатить полную сумму налога в 60 000 рублей, а потом подавать заявление в ИФНС о возврате или зачёте излишне уплаченного налога. Потому – лучше платить взносы частями каждый квартал, и сразу уменьшать квартальные авансовые платежи по УСН. По итогу выйдет то же самое, но в первом случае хлопот больше.

4. Подать уведомление о начале деятельности

Мало кто это знает, но перед тем, как начать оказывать услуги по ремонту компьютеров и коммуникационного оборудования (коды ОКВЭД 95.11 и 95.12), ИП надо подать в местное отделение Роспотребнадзора уведомление о начале осуществления предпринимательской деятельности.

Делается это для того, чтобы включить вас в план проверок Роспотребнадзора, хотя первые три года после регистрации ИП обещают не проверять. Но если на вас пожалуется клиент, недовольный качеством услуг, то проверка будет внеплановой. Кстати, с 1 января 2017 года Роспотребнадзор придёт с проверкой, только если клиент предоставит доказательства, что уже пытался призвать вас к ответу. Видимо, ведомство уже утомилось проверять реальность всех жалоб потребителей.

Почему это важно: если не подать уведомление, то можно получить штраф от 3 до 5 тысяч рублей. Само по себе указание кодов ОКВЭД 95.11 и 95.12 при регистрации ИП не обязывает вас ни о чем сообщать. Подавать уведомление надо, только если вы реально планируете начать ремонтировать компьютеры и коммуникационное оборудование.

5. Открыть расчётный счёт

Работать без расчётного счёта можно, если ваши клиенты – это физические лица, которые платят наличными, а вы заключаете договоры с другими ИП и ООО на суммы не более 100 тысяч рублей. Это лимит, который установил Центробанк на наличные расчёты между коммерческими субъектами.

Превысить его довольно легко, ведь это не разовый платёж, а сумма расчётов в течение всего срока действия договора. Например, вы заключили договор аренды на год, арендная плата — 15 тысяч рублей в месяц. Общая сумма расчётов по договору составит 180 тысяч рублей, значит, оплата аренды допускается только безналом.

Безналичные платежи в принципе удобны, не только потому что увеличивают количество способов оплаты, но и позволяют потребителю расплатиться с вами кредиткой, когда других свободных денег у него нет. Расчёты электронными деньгами можно легализовать, создав корпоративный кошелёк ИП.

Почему это важно: за нарушение лимита наличных расчётов на ИП налагают штраф по статье 15.1 КоАП РФ (от 4 до 5 тысяч рублей). А о том, почему не стоит принимать платежи на свою личную карту, мы рассказали в статье 5 причин не использовать свой личный счёт в фрилансе.

6. Пройти регистрацию в качестве страхователя

Если вы используете наёмный труд, то надо своевременно встать на учёт в качестве страхователя. Причём, вид договора с работником – трудовой или гражданско-правовой – не имеет значения. Даже если вы заключите разовый краткосрочный договор на выполнение каких-то услуг или работ с обычным физлицом, то становитесь страхователем. То есть, кроме выплаты вознаграждения исполнителю, обязаны за свой счёт выплатить за него страховые взносы, удержать и перечислить в бюджет НДФЛ и сдать отчётность.

Обязанности страхователя по сдаче всевозможной отчётности по работникам или исполнителям весьма удручают – её действительно много, и она сложная. А с 2017 года основные функции по администрированию взносов передали ФНС, оставив тем не менее кое-какую отчётность за ПФР и ФСС.

Почему это важно: сроки регистрации в качестве страхователя физических лиц в ПФР и ФСС — 30 дней со дня заключения первого трудового или гражданско-правового договора. Если срок нарушить или вообще не вставать на учёт, то Пенсионный фонд оштрафует на сумму от 5 до 10 тысяч, а соцстрах – от 5 до 20 тысяч рублей. С 2017 года порядок регистрации в ФСС остаётся тем же, а вместо ПФР заявление ИП-страхователя надо подавать в любой налоговый орган.

7. Получить лицензию, если ваш вид деятельности относится к лицензионным

Лицензия — это разрешение на право заниматься определённым видом деятельности. В IT-сфере закон от 04.05.2011 № 99-ФЗ относит к лицензионным следующие направления:

- Разработка, производство, распространение шифровальных средств, информационных систем и телекоммуникационных систем, выполнение работ, оказание услуг, техобслуживание в этой области, за исключением собственных нужд организации или ИП;

- Разработка, производство, реализация и приобретение в целях продажи специальных технических средств, предназначенных для негласного получения информации;

- Деятельность по выявлению электронных устройств, предназначенных для негласного получения информации, за исключением собственных нужд организации или ИП;

- Разработка и производство средств защиты, деятельность по технической защите конфиденциальной информации.

Лицензии выдаёт ФСБ, консультацию по вопросам лицензирования можно получить здесь.

Почему это важно: за деятельность без лицензии или с нарушением ее условий могут взыскать административный штраф по статье 14.1 КоАП РФ (для ИП сумма от 3 до 5 тысяч рублей), допускается также конфискация изготовленной продукции, орудий производства и сырья. Если же в результате такой деятельности причинен крупный ущерб или получен доход в крупном размере, то возможна и уголовная ответственность.

УК РФ, Статья 171. Незаконное предпринимательство

1. Осуществление предпринимательской деятельности без регистрации или без лицензии в случаях, когда такая лицензия обязательна, если это деяние причинило крупный ущерб гражданам, организациям или государству либо сопряжено с извлечением дохода в крупном размере, наказывается штрафом в размере до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период до двух лет, либо обязательными работами на срок до четырехсот восьмидесяти часов, либо арестом на срок до шести месяцев.

2. То же деяние:

а) совершенное организованной группой;

б) сопряженное с извлечением дохода в особо крупном размере, —

наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет, либо лишением свободы на срок до пяти лет со штрафом в размере до восьмидесяти тысяч рублей или в размере заработной платы или иного дохода осужденного за период до шести месяцев либо без такового.

Напоследок краткий обзор того, чего нельзя делать с ИП:

- ИП нельзя продать полностью как бизнес. Предприниматель может продать имущество, остатки товара, сырье, материалы и прочее. Покупатель, если он намерен дальше вести бизнес, должен быть зарегистрирован как ИП или ООО. Документы, где фигурирует имя предпринимателя-продавца (лицензии, разрешения, согласования, договоры и др.), придётся переоформить на нового собственника, а это не всегда просто.

- ИП нельзя переименовать. Изменения в наименовании ИП допускаются, только если изменились паспортные данные самого физического лица. Например, при смене фамилии в браке. А просто так назваться другим именем или придумать звучный псевдоним/название нельзя. Можно зарегистрировать товарный знак или знак обслуживания, который использовать в рекламе, но в официальных документах ИП все равно будет фигурировать под полным именем физического лица.

- Нельзя одновременно зарегистрировать два и более ИП. Регистрация предпринимателя осуществляется на его ИНН физлица, который не меняется за всю жизнь, независимо от смены имени. Если вы действующий предприниматель, налоговики это сразу увидят, поэтому в открытии нового ИП откажут. Хотите иметь несколько несвязанных бизнесов – регистрируйте компании, только надо остановиться на числе 10, после этого учредитель признается массовым.

- ИП нельзя передать или получить в аренду. Это равносильно аренде паспорта или трудовой книжки. Предложения такие в интернете есть, причём, стараются убедить, что здесь всё в рамках закона: покажут копии или оригиналы свидетельства о регистрации ИП, выпишут доверенность и даже подпишут договор о совместной деятельности. Вот только такой договор вправе заключать коммерческие субъекты, а не физлица, поэтому юридической силы он не имеет. Всё, что вы заработаете, будет принадлежать «арендодателю», пытаться что-то доказать можно только через суд.

Если вы еще не ИПешник, но активно об этом размышляете, читайте нашу полную инструкцию по регистрации ИП со всеми лайфхаками. Также мы готовы бесплатно проконсультировать вас по выбору оптимальной системы налогообложения.

Другие статьи из нашего блога на Хабре:

- Что выгоднее открыть разработчику: ИП или ООО?

- Сколько зарабатывает программист в Москве по мнению ФНС

- Нужны ли книжные советы начинающим предпринимателям?

- Развеиваем мифы о том, что учредители не отвечают своим имуществом по долгам ООО

- 6 легальных способов и 1 сомнительный вывода денег учредителями из бизнеса

- 5 причин не использовать свой личный счёт в фрилансе

Только зарегистрированные пользователи могут участвовать в опросе. Войдите, пожалуйста.

Было ли что-то полезное для вас в статье?

53.07%

Да, пару моментов взял на заметку

328

15.37%

Нет, я опытный ИПешник

95

1.78%

Меня это тема не интересует, я ОООшник

11

19.42%

А я работаю на «дядю» и мне хорошо

120

10.36%

А я вообще не работаю

64

Проголосовали 618 пользователей.

Воздержались 136 пользователей.

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Открыть профиль

На практике задержки с возвратом налогового вычета встречаются крайне редко. Схема начисления и перевода давно отлажена, ею ежегодно пользуются сотни тысяч граждан РФ. Бробанк.ру рассказывает, почему не приходит налоговый вычет, и что делать в этой ситуации.

-

Сроки перевода налогового вычета

-

Если налоговый вычет не пришел через 4 месяца

-

Составляем жалобу правильно

-

Если вам не вернули налоговый вычет в срок, требуйте пени

-

Подытожим, что делать, если не приходит налоговый вычет

Сроки перевода налогового вычета

Для начала рассмотрим, в какие сроки после предоставления комплекта документов ФНС должна перевести деньги налогоплательщику. Это установленный законом период, который разъясняется в письме Минфина от 03-04-05/9949.

И вот как формируется срок:

- После подачи документов начинается камеральная проверка, которая длится 3 месяца. Можно сказать, что налоговая разбирается, положен ли вообще гражданину налоговый вычет, сколько ему нужно заплатить.

- Если камеральная проверка проходит успешно, то при уже поданном заявлении (обычно оно подается сразу при обращении в ФНС) в течение 1 месяца совершается перевод денежных средств на указанные гражданином реквизиты.

Если вы подаете заявление после проведенной камеральной проверки, то отчет одного месяца начинается с даты подачи.

Получается, что стандартный период расчета и перевода налогового вычета в России — 4 месяца при условии, если заявление на перечисление было подано сразу или во время камеральной проверки. Если оно подается позже, тогда выплату нужно ждать в течение месяца после этого события.

Нужно обратить внимание и на то, что деньги переводятся на банковский счет, зачисление на который не проводится моментально. Срок — в течение 3 рабочих дней. То есть если ФНС сделала перевод в максимально крайний срок, до гражданина деньги могут дойти через 4 месяца и 3-5 дней после подачи всех документов, включая заявление.

Если налоговый вычет не пришел через 4 месяца

Такие ситуации хоть и редко, но действительно случаются. Если с момента подачи документов, включая заявление, прошло больше 4 месяцев и 3 рабочих дней, нужно прояснять ситуацию.

Если налоговая не возвращает вычет в установленный законом срок, направляйте жалобу. По закону это можно сделать уже на следующий день после того, как ваши права нарушены. Схему подачи жалобы разъясняет Приказ ФНС России N ММВ-7-19/343@.

Что указано в приказе:

- Если налоговый вычет не пришел, необходимо подавать обращение в вышестоящий ФНС орган, то есть в УФНС. Но обращение подается через ту налоговую службу, которая не выполнила ваши законные требования.

- Получив заявление-жалобу, ФНС обязана сопроводить ее своими документами и в течение трех дней направить в УФНС.

- При этом начальная ФНС при получении жалобы обязуется как можно быстрее устранить нарушение, если оно имеет место быть, и отчитаться об этом перед вышестоящим органом.

- Гражданин имеет право на подачу жалобы в течение 1 года после того, как его права были нарушены. Но если случился пропуск по уважительной причине, срок можно продлить.

- Жалоба рассматривается в течение 15 дней. Если предполагается запрос дополнительных документов, срок увеличивается до 30 дней.

Закон предусматривает подачу жалобы на действия ФНС через личный кабинет налогоплательщика. То есть вы можете направить обращение там или стандартно — через отделение ФНС, где подавали заявление на получение налогового вычета.

Составляем жалобу правильно

Если налоговый вычет не приходит, вы составляете жалобу в УФНС, направляя ее через личный кабинет или саму ФНС. Но крайне важно верно составить жалобу, чтобы у вышестоящего органа не было причины ее отменить. Ее содержание также указано в Приказе ФНС России N ММВ-7-19/343@:

- ФИО гражданина и место его жительства, телефон для связи;

- бездействие какого подразделения ФНС обжалует гражданин, можно указывать конкретных должностных лиц. Но в данном случае подойдет и просто название подразделения;

- какие именно действия или бездействия обжалуются. В данном случае в свободной форме пишите, что вам не перечисляют налоговый вычет;

- на каких основаниях гражданин решил, что его права нарушены. То есть тут нужно описать, что вы подали декларации и заявление в такие-то даты, что прошло уже столько времени, а деньги так и не пришли;

- требования заявителя. В нашем случае — получение выплаты. Но также можно требовать с ФНС пени за задержку — о них ниже;

- указать удобный канал, по которому вы хотите получить ответ. Например, письменно, в личном кабинете, на электронную почту;

перечень документов, которые вы прикладываете к обращению.

Сопроводите свою жалобу копиями или сканами/фото всех документов об обращении за налоговым вычетом, которые есть у вас на руках.

Жалоба составляется в свободной форме без эмоций, пишите только четкие факты. Если обращение будет составлено с нарушениями, не будет отражать всю ситуацию, УФНС в течение 5 дней после получение отклонит жалобу.

Если вам не вернули налоговый вычет в срок, требуйте пени

Крайне мало налогоплательщиков знают, что в случае опоздания перевода налогового вычета они могут требовать с ФНС пени за все дни просрочки. Пени рассчитываются на основании ставки ЦБ РФ на момент нарушения.

Например, на момент создания материала ключевая ставка ЦБ РФ составляет 6,75% годовых. То есть за 1 день просрочки на невыплаченную сумму полагается пеня в размере 6,75/365, то есть 0,0185% в день.

Например, в положенный срок налоговая не выплачивает налоговый вычет в размере 50000 рублей. Срок задержки составил 14 дней. Что получается:

- за каждый день пропуска набегают пени в размере 50000*0,0185%. То есть 9 рублей 25 копеек;

- за 14 дней сумма пени составит 129,5 рублей.

Да, размер штрафных санкций для ФНС невелик, но эти деньги — ваше полное право. Поэтому, подавая жалобу в УФНС, указывайте в требованиях не только выплату налогового вычета, но и оплату пеней с указанием суммы за каждый день просрочки.

Подытожим, что делать, если не приходит налоговый вычет

- Убедитесь, что срок действительно пропущен. Если при подаче декларации вы сразу подавали заявление, срок получения выплаты — максимум 4 месяца. Если заявление подавалось после камеральной проверки, которая длится 3 месяца, то крайний срок получения денег — 1 месяц после подачи обращения.

- Помните о том, что перевод на банковский счет может идти до 3 рабочих дней. Если при этом ФНС отправила деньги в срок, нарушением это являться не будет.

- Уже на следующий день после получения выплаты вы можете составить жалобу в УФНС и подать ее через личный кабинет налогоплательщика или лично в подразделении ФНС, где вы подавали заявление.

- В течение 15 дней ваше заявление будет рассмотрено вышестоящей инстанцией. Если жалоба будет признана обоснованной, ваши требования оперативно будут удовлетворены. В том числе в части положенных вами пени.

Если и жалоба в УФНС не помогла, вы можете обратиться с заявлением в суд. Если сумма иска больше 50000 — в районный. Если меньше — в мировой. Но на практике такие случае единичные.

Обычно, если налоговая просрочила выплату вычета, подача жалобы очень быстро все решает, деньги поступают еще на этапе рассмотрения, когда ответ не дан. Потому что изначально жалоба попадает в руки ФНС, которая допустила нарушение. Она явно сделает все возможное, чтобы уладить дело без санкций от надзорного органа.

Частые вопросы

Что делать, если налоговая не перечисляет деньги?

Если вы уверены, что все сроки вышли, можете сначала обратиться в ФНС за разъяснением ситуации, например, по телефону. А после можно подавать жалобу в УФНС.

Почему не пришел налоговый вычет?

Возможно, вы собрали неполный комплект документов, не прошли камеральную проверку, неверно составили заявление. Не исключается и халатность со стороны работников ФНС.

Когда переводят налоговый вычет?

Стандартно в течение 4 месяцев после подачи полного пакета документов.

Может ли налоговая отказать в вычете?

Может, если он не положен, или если заявитель собрал неверный комплект документов.

Что будет ФНС, которая не выплатила налоговый вычет в срок?

Это уже решит контролирующий ее орган — УФНС. Вы же можете требовать пени за каждый день просрочки.