- Что такое издержки

- Какими бывают издержки

- Постоянные и переменные

- Прямые и косвенные

- Производственные и непроизводственные

- Релевантные и нерелевантные

- Контролируемые и неконтролируемые

- Как рассчитать издержки

- Пример расчета

Что такое издержки

Пару лет назад Алексей открыл свое дело по производству автозапчастей. Средняя цена одной детали – 7 тысяч рублей. На ее изготовление, доставку и продажу компания тратит 4 тысячи рублей. Именно эта цифра и будет считаться издержкой.

Проще говоря, издержками называют расходы компании на создание и реализацию продукта. Сюда входят не только покупка материалов, но и оплата труда работников.

Рассчитывают издержки для нескольких целей. Например, чтобы определить ценник товара. Слишком низкий приведет бизнес к убыткам, а завышенный – к невостребованности продукта.

Но все же основные задачи при подсчете издержек – избавление от ненужных трат и составление плана по дальнейшему развитию бизнеса.

Представим, что Алексею для изготовления деталей необходимо купить определенное количество металлических сплавов. Он может взять недельную партию по завышенной цене или месячную со скидкой в 5%.

В первом случае незапланированные траты приведут к повышению цены на запчасти, во втором – к нехватке средств на другие цели и недостатку места на складе. Алексею предстоит рассчитать издержки по обоим сценариям и решить, какой из них финансово выгоднее.

Чтобы бизнес работал на достойном уровне, необходимо закупать качественные материалы и нанимать профессиональных работников. Все это требует немалых трат.

Если у компании возникли финансовые сложности, Совкомбанк может вас выручить. В банке доступны кредиты для предпринимателей по выгодным условиям.

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до 5 лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

Виды издержек

В экономике существует несколько классификаций издержек. Выбирать ту или иную стоит с учетом специфики компании и системы управленческого контроля.

Разберем наиболее распространенные классификации.

Постоянные и переменные

Постоянными считаются издержки, которые не зависят от объема производимых товаров. Расходы из месяца в месяц остаются теми же.

К ним относят:

- аренду;

- платежи за коммунальные услуги;

- часть зарплат работников;

- финансовое и бухгалтерское обслуживание;

- налоги;

- переплату по кредитам.

В случае с переменными издержками важно, работает ли предприятие на износ или полностью встало. Чем больше выпущенных продуктов, тем выше расходы.

Такими затратами считаются:

- покупка всего необходимого для создания продукта;

- его транспортировка;

- часть зарплаты, зависящая от отработанного времени.

Переменные издержки делят еще на три группы. Если часть расходов пропорциональна выпуску товаров, ее назовут пропорциональной. Также затраты могут расти медленнее или быстрее объемов производства, тогда говорят о дегрессивных и прогрессивных издержках соответственно.

Прямые и косвенные

Чтобы определить вид издержки по этой классификации, нужно знать затраты на один продукт.

Например, ваша компания изготавливает торты. На выпечку одного кондитерского изделия понадобится определенное количество муки, дрожжей, молока, яиц и сахара. Их отнесут к прямым затратам.

То есть в эту графу записывают расходы на:

- сырье и материалы;

- упаковку;

- зарплату сотрудникам, изготовившим продукт;

- коммунальные расходы (иногда).

Но для выпечки и продажи торта также потребуются помещение, оборудование, маркетинговый план. При этом рассчитать затраты на одно изделие нельзя. Поэтому их мы отнесем к косвенным расходам.

Обычно в этот список входят издержки на:

- аренду площади;

- покупку и ремонт оборудования;

- работу административного и управленческого персонала;

- продвижение продукта на рынке.

Производственные и непроизводственные

Не все затраты идут на создание продукта. Именно этот критерий лежит в основе классификации.

Например, нельзя испечь торт без продуктов и работника. А еще этого не получится сделать без оборудования и электроэнергии. Поэтому расходы на них будут считаться производственными. К ним также относят издержки на:

- ремонт производственной площадки;

- аренду и покупку оборудования;

- зарплату сотрудников, участвующих в разработке продукта.

Но производство торта – только одна из задач компании. Его сотрудники также должны рекламировать его, доставлять в магазин, рассчитывать прибыль от продаж. Все это не относится к созданию товара, поэтому эти расходы определяют в графу непроизводственных издержек. Сюда также входят:

- аренда офиса и оплата коммунальных услуг;

- ремонт в офисном здании;

- покупка мебели и всего необходимого;

- страхование.

Релевантные и нерелевантные

Релевантными называют издержки, которые связаны с решениями руководителей. Их делят на четыре большие группы:

- будущие денежные потоки: руководители вводят нововведения, на их реализацию в будущем потребуются средства;

- устранимые: если руководители не примут решение, расходов не будет;

- альтернативные: средства, которые компания не получит из-за решения директора;

- инкрементальные: деньги, которые нужны для запуска новой продукции или дополнительной партии.

Нерелевантные издержки – это те, на которые не влияют принятые решения. Их также делят на четыре группы:

- невозвратные: деньги, потраченные в прошлом и не влияющие на прибыль в настоящем (реклама);

- обязательные: траты, которых нельзя избежать (страховые взносы);

- неденежные: расходы, не влияющие на получение средств (износ оборудования);

- общехозяйственные накладные: траты, обеспечивающие работу и управление предприятия в целом (например, расходы на ПО).

Пока классификация выглядит не совсем понятно, поэтому дополнительно объясним на примере.

Алексей закрывает один из филиалов компании, потому что он не приносит ожидаемой прибыли. Перед этим ему необходимо разделить издержки на релевантные и нерелевантные.

К первым он отнесет те, что перестанут существовать после закрытия:

- зарплату сотрудников филиала;

- компенсации за увольнение;

- расходы на создание продукции.

Нерелевантными будут считаться расходы, не связанные с закрытием филиала:

- аренда головного офиса;

- зарплата гендиректора;

- выплаты сотрудникам, которых не уволили.

Контролируемые и неконтролируемые

Разница между этими видами проста: на одни руководитель может повлиять, а на другие – нет. Поэтому к контролируемым издержкам мы отнесем:

- расходы на сырье и материалы: можно купить меньше или больше;

- зарплаты: при выполнении плана денег будет больше;

- налоги: при смене системы налогообложения на более выгодную затрат станет меньше.

Неконтролируемыми расходами считаются:

- проценты по кредиту: их может изменить только банк;

- плата за аренду: последнее слово остается за арендодателем;

- страховые взносы.

Необязательно брать на себя все обязанности по ведению бизнеса. Часть из них можно передать нашему банку. Например, по ведению налоговой отчетности.

Не хотите нанимать бухгалтера в штат, а сами не справляетесь с налоговой отчетностью? У клиентов Совкомбанка есть простой выход из такой ситуации — онлайн-отчетность в ФНС.

Как рассчитать издержки

Теперь попробуем рассчитать издержки. За основу возьмем первую классификацию, ее предприниматели используют чаще.

Постоянные и переменные издержки помогают вычислить общие, предельные и средние расходы. У каждой из них есть своя формула расчета и цели.

- Общие издержки

Чтобы вычислить их, сложите постоянные и переменные издержки.

Формула: TC = VC + FC

TC (total cost) – общие издержки

VC (variable cost) – переменные издержки

FC (fixed cost) – постоянные издержки

Результат поможет руководству спрогнозировать объем производства, ожидаемую прибыль/убыток, необходимость наращивания/сокращения мощностей.

- Предельные издержки

Они показывают, насколько изменилась стоимость одного продукта при росте/сокращении производства. Для этого изменение общих издержек нужно разделить на изменение объема выпущенной продукции.

Формула: MC=∆TC/∆Q

MC (marginal cost) – предельные издержки

∆TC (total cost) – изменение общих издержек

∆TQ (total quantity) – изменение объема выпущенной продукции

Результаты расчетов показывают, как выпуск дополнительной продукции повлияет на будущие расходы и прибыль.

- Средние издержки

Средние издержки еще называют себестоимостью продукта. Она помогает рассчитать минимальную стоимость товара и эффективность вложений в него.

Формула: ATC = TC/Q

ATC (average total cost) – средние издержки

TC (total cost) – общие издержки

Q (quantity) – совокупный объем производства

Пример расчета

Вернемся к нашему герою Алексею. Проведем небольшой анализ издержек за год. За это время его фирма изготовила 15 тысяч автозапчастей.

|

Категория расходов |

Постоянные издержки |

Переменные издержки |

|

Аренда помещения |

500 000 |

|

|

Амортизация оборудования |

120 000 |

|

|

Выплаты по кредиту |

80 000 |

|

|

Коммунальные платежи |

75 000 |

|

|

Сырье для изготовления деталей |

900 000 |

|

|

Оборудование |

600 000 |

|

|

Зарплата рабочих |

800 000 |

|

|

Зарплата управленцев |

720 000 |

|

|

Итого |

2 020 000 рублей |

1 775 000 рублей |

Сначала рассчитаем общие издержки, для этого сложим все расходы:

2 020 000 + 1 775 000 = 3 795 000 рублей

Эти цифры понадобятся нам для расчета средних издержек или себестоимости одного продукта. Она будет равна:

3 795 000 / 15 000 = 253 рублям

Осталось вычислить предельные издержки. Для этого представим, что компания выпускает 1 225 деталей в месяц, соответственно, 14 700 за год. Но в один из рабочих месяцев мастера изготовили на 300 запчастей больше. На это дополнительно ушло 40 тысяч рублей.

Теперь подставляем эти цифры в формулу. Так мы поймем, сколько стоила каждая дополнительная деталь:

40 000 / 300 = 133,3 рубля

Как мы уже говорили, на основе этих вычислений руководители смогут рассчитать более важные экономические показатели. Например, точку безубыточности, запас финансовой устойчивости, рентабельность дела. А это поможет вам развить бизнес и увеличить доход. Дерзайте!

Вне зависимости от сферы деятельности любой бизнес связан с затратами. Одни из них предприниматель вносит единовременно, а другие терпит постоянно. В целом такие траты могут расходоваться как на материальные факторы производства (например, закупка оборудования), так и на использование этих средств (различные услуги, заработная плата сотрудникам). В любом случае необходимо эти расходы учитывать, записывать их при ежемесячных отчетах. В статье мы дадим определение постоянных и переменных издержек производства, расскажем, что это такое в экономике на реальных примерах.

Сущность термина

Любой бизнес предполагает потребление разного рода ресурсов – это временные (человеческие), материалы, сырье, а также электроэнергия, вода и прочие коммунальные услуги. Отдельно также стоит отметить амортизацию техники и производственного оборудования. После прохождения всего цикла, товарооборота при хорошем раскладе бизнес должен окупаться. То есть выручка, полученная фирмой, покрывает расходы, понесенные в ходе производства. Именно это обуславливает два основных правила успешного предприятия:

- Непрерывность деятельности – один цикл сменяется другим. Или плавно с постепенной заменой этапов, или резко. Например, по принципу: партия реализована – выручка получена – приступаем к новому заказу.

- Получение дохода. Не всегда предприниматель может выйти «в плюс» с первых оборотов, обычно это затяжной процесс. Как правило, ежемесячные затраты должны окупаться сразу, а первоначальный (закупка оборудования) – со временем. Но результат и естественная цель – получить выручку, которая не только покроет затраты, но и будет значительно их выше.

Дадим определение: постоянные и переменные издержки предприятия – это стоимостный, денежный эквивалент на разного типа ресурсы в ходе деятельности.

Экономика предполагает, что на уровне бизнеса затраты зависят и основываются на двух параметрах:

- Ресурсы исчерпаемы и не безграничны. Их поставки могут прекратиться или по иным причинам стать невозможными. Это касается не только материального, например, сырья, которое закончилось на складе, но и нематериального – время, труд, технология.

- Альтернативное использование одного и того же ресурса. Если предположить, что одна сталь подходит для изготовления автомобильного корпуса, то, скорее всего, она не используется для выплавки иголок для шитья. Другими словами, если сырье применяется в одинаковом направлении, то в другом не будет. И приобретение альтернативы не всегда возможно.

Но производители всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты и автоматизируют бизнес-процессы. Подробнее >>

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

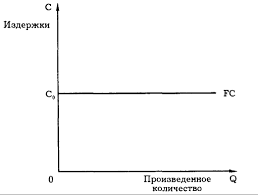

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

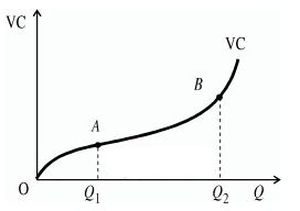

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в компанию «Клеверенс». Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия. Подробнее >>

Общие затраты

Если суммировать два основных направления расходов, то получится вот такой график:

На нем VC – это временные, FC – это фиксированные, а TC – это совокупные. И все вместе они в итоге зависят от объемов производимой продукции (оказываемых услуг) и от стоимости расходных материалов. Наиболее часто на предприятии оценивается именно этот совокупный показатель.

Пример расчета постоянных и переменных издержек в таблице

Небольшое и относительно новое текстильное производство получило государственный заказ – до 5 000 единиц товаров (скажем, медицинские халаты). Работая преимущественно над данным проектом, у фирмы имеются следующие затраты:

|

На что уходят средства |

К какому типу относится расход |

Сумма в рублях |

|

Аренда помещения |

Пост-е |

50 тыс. |

|

Амортизация техники за год |

Пост-е |

48 тыс. |

|

Проценты по займу (не сами выплаты) |

Пост-е |

84 тыс ежегодно |

|

Оплата коммуналки |

Пер-е |

18,5 тыс. |

|

Сырье для пошива – ткань и фурнитура |

Пер-е |

200 тыс. |

|

Заработная плата швей |

Пер-е |

360 тыс. ежемесячно |

|

Зарплата администраторов и других штатных единиц |

Пост-е |

135 тыс. |

|

Закупка швейных машинок и другого оборудования |

Пост-е |

500 тыс |

Исходя из этих данных, будем вести дальнейшие подсчеты.

Расчет: что является постоянными издержками на указанном примере

В экономической литературе данный показатель прописывают буквами FC (мы уже использовали это сокращение выше при составлении графика). Применим и теперь:

FC = 50*12 + 48 + 84 + 500 = 1 232 тысячи в год.

Выведем среднее значение в зависимости на количество единиц продукции:

AFC = 1 232 000 / 5 000 = 246,4 рубля уходит на 1 халат.

Теперь посчитаем переменные расходы (стоимость материалов, оклад работников цеха, электричество):

VC = 200 + 360 + 18,5*12 = 782 тысячи в год.

Среднее значение (AVC) = 783 000 / 5 000 = 156,4 рубля на 1 у.е.

TC – это общие издержки, исчисляются путем сложения. В результате мы получаем 20 140 тыс в год или 402 рубля 80 копеек за один халат.

Выводы на основании расчетов

Если вложить это значение в себестоимость и сделать надбавку 20-30%, то доход предприятия можно назвать стабильным. Отметим, что в этом примере не учитывается брак (это минимальное значение) и транспортировка, то есть предполагается, что доставка и отгрузка – за счет принимающей стороны.

Как выяснить, почему со временем происходит изменение затрат

Пока в этом случае постоянные расходы выше, чем переменные. Это объясняется тем, что бизнес новый, пока есть кредит, а также пока небольшой оборот. С выходом на увеличенное количество заказов будет происходить обратный процесс – VC станет выше, чем FC.

Чтобы следить за переменными, нужно:

- регулярно производить свежие расчеты;

- искать альтернативные пути развития;

- корректировать меры по экономическому регулированию.

Только всесторонний анализ поможет определить настоящие причины спада или роста расходов.

Анализ и составление плана

Вне зависимости от того, какой величины ваш бизнес, необходимо производить планирование – на месяц, год и более долгий период. Это нужно, чтобы:

- рационально использовать ресурсы;

- производить краткосрочный прогноз прибыли, а на основании этого принимать решения о модернизации, расширении производства и пр.;

- найти пути экономии для снижения себестоимости и повышения конкурентоспособности.

Что нужно для этого сделать? В первую очередь провести анализ – инвентаризировать все статьи расходов, упорядочить их, проанализировать необходимость и возможность введения изменений.

Помните, что от того, какие категории вы корректируете, может зависеть качество продукта (если экономить на материалах) или его популярность (сокращение рекламы, например).

Что входит в переменные траты

Наиболее весомыми являются:

- Стоимость материалов, сырья.

- Коммунальные платежи.

- Транспортировка.

- Зарплата наемных работников.

- Маркировка продукции.

- Энергоресурсы.

Меры на случай кризиса

Одним из распространенных способов минимизировать издержки в период переломного момента (экономический упадок, падение покупаемости, появление конкурентов) является сокращение штата. Но прежде чем прибегать к этому крайнему методу, стоит проверить остальные возможности. Например, вы можете сменить поставщика, найти инвестора или перевести часть персонала на оклад в зависимости от процента продаж.

Что входит в постоянные издержки

Самыми распространенными позициями в этом случае являются:

- Арендная плата за недвижимость или амортизация на собственные помещения (потребность в регулярном ремонте, обветшалость и пр.).

- Выплата займов.

- Частично – заработная плата.

- Налоги.

- Оборудование.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Отражение в бухгалтерии

Бухгалтер подготавливает отчеты о финансовых результатах отчетного периода по форме №2. В нем нет разделения по графам, как в нашей статье, здесь указывается только то, прямой или косвенный этот расход.

В статье мы рассказали про виды издержек – постоянные и переменные на реальных примерах, привели таблицу для расчетов. Будьте внимательны к своему бизнесу.

Количество показов: 88164

Какие показатели относятся к постоянным затратам

К постоянным затратам относят издержки, которые, с одной стороны, не коррелируют с объемами производства товаров и услуг (не увеличиваются и не уменьшаются в зависимости от их роста или падения), а с другой — остаются относительно стабильными по величине. В свою очередь, издержки, зависящие от темпов выпуска товаров и услуг, относятся к переменным затратам.

Подробнее о переменных затратах мы писали в статье «Что включают в себя переменные затраты (формула)».

ВАЖНО! Как правило, чем больше объемы производства, тем меньше постоянных затрат приходится на 1 единицу выпускаемой предприятием продукции. В результате растет рентабельность бизнеса: в определенный момент предприятие достигает точки безубыточности, а затем выходит в прибыль.

О каких издержках, не зависящих от объемов выпуска товаров и услуг, идет речь?

Прежде всего, это может быть зарплата персонала (а также привязанные к ней обязательные выплаты, например в виде взносов в государственные фонды). Условно говоря, 10 человек, находящихся в штате компании, могут, управляя имеющейся производственной инфраструктурой, выпускать 100 или 200 единиц той или иной продукции и получать при этом одну и ту же зарплату.

К постоянным затратам можно отнести оплату аренды производственного помещения. Чаще всего она рассчитывается только исходя из площади соответствующего объекта, которая остается неизменной. Арендодателя, как правило, не интересуют объемы производства и иные показатели бизнеса с точки зрения выставления цены на сдаваемое помещение.

Как постоянные затраты относятся на себестоимость продукции, рассказали эксперы КонсультантПлюс. Оформите пробный бесплатный онлайн-доступ к системе и переходите в Ответ на вопрос.

Об основных методах учета затрат на производство мы писали здесь.

Зачем подсчитывать постоянные затраты фирме (примеры их практического применения)

Практическая значимость вычисления постоянных затрат заключается главным образом в применении соответствующего показателя для определения той самой точки безубыточности бизнеса. Ее можно считать достигнутой после того, как выручка предприятия станет равна сумме всех его расходов, включая постоянные затраты.

Еще 1 возможный вариант практического применения результатов подсчета постоянных затрат — оптимизация бизнес-модели за счет законного и целесообразного сокращения соответствующих издержек. Например, если выяснится, что в структуре постоянных затрат преобладает зарплата персонала (вместе с платежами в государственные фонды), руководство фирмы может принять решение о переводе ряда трудовых функций на аутсорсинг, при котором взносы в государственные фонды уплачивать не требуется.

Правда, может вырасти сама компенсация труда по аутсорсинговому договору (так как фирме, на которую работает заемный сотрудник, так или иначе нужно будет вносить за него платежи в СФР). Но сэкономить, как правило, можно, например за счет отсутствия необходимости оборудовать для аутсорсера рабочее место.

О минусах и плюсах бухгалтерского аутсорсинга мы писали в статье.

Как рассчитать постоянные затраты (формула соответствующего показателя и ее компоненты)

Как мы отметили выше, постоянные затраты включают в себя те издержки, которые не зависят от объемов выпуска товаров и услуг. Их подсчет фактически будет представлять собой операцию по сложению соответствующих издержек. Мы уже определили 2 самые частые их разновидности: зарплата персонала и аренда помещения.

Однако выделяют также ряд иных ключевых компонентов постоянных затрат, а именно:

- амортизацию;

- имущественные налоги;

- расходы на рекламу и продвижение;

- затраты на охрану;

- прочие.

Таким образом, формула исчисления постоянных затрат будет выглядеть очень просто — как операция по сложению сумм, израсходованных на зарплату персонала, аренду, амортизацию, имущественные отчисления, рекламные расходы и т. д. за отчетный период (например, месяц).

Особый статус имеют такие издержки, как выплата процентов по кредитам, а также оплата труда по премиальным схемам. Дело в том, что чаще всего их относят к так называемым условно-постоянным затратам. Изучим их специфику подробнее.

Проценты по кредитам и зарплата в виде премий — это условно-постоянные затраты?

Да, чаще всего это так. Условно-постоянные затраты, как и традиционные постоянные затраты, не коррелируют с объемом выпуска товаров, но так или иначе меняются с течением времени в силу иных факторов.

В отношении процентов по кредитам это обусловлено тем, что доля соответствующих процентов в структуре ежемесячных платежей, прописанных в договоре с банком, в первые месяцы расчетов, как правило, заметно выше, чем в последние.

В свою очередь, зарплата персонала, исчисляемая преимущественно исходя из размера премиальной составляющей, также, скорее всего, будет весьма волатильной. Подобные схемы оплаты труда характерны, к примеру, для менеджеров по продажам, топ-менеджеров.

Условно-постоянные затраты, конечно же, также влияют на определение точки безубыточности предприятия, равно как и любые другие издержки.

Как учесть в расходах проценты по кредитам, рассказали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию. Это бесплатно.

Итоги

Постоянные затраты имеют 2 ключевых признака: относительно стабильную величину, а также отсутствие корреляции с объемов выпуска товаров или услуг. В свою очередь, если соблюдается только 2-й критерий, то соответствующие издержки правомернее относить к условно-постоянным затратам.

Наибольшую востребованность результаты подсчета постоянных затрат имеют при вычислении точки безубыточности, а также решении задач по оптимизации бизнес-модели фирмы за счет разумного сокращения некоторых видов соответствующих издержек.

Узнать больше об иных компонентах анализа хозяйственной эффективности предприятия вы можете в статьях:

- «Коэффициент финансового левериджа — формула для расчета»

- «Расчет маржинальной прибыли (формула и нюансы)»

Издержки компании

Издержки представляют собой денежную оценку затрат всех составляющих, участвующих в производстве готовой продукции. Различают следующие виды издержек фирмы:

- Общие издержки (TC),

- Постоянные издержки (FC),

- Переменные издержки (VC),

- Средние общие издержки (AC),

- Средние постоянные издержки (AFC),

- Средние переменные издержки (AVC).

Общие издержки (TC)

Общие издержки — TC (Total Cost) — это сумма постоянных и переменных издержек.

Постоянные издержки (FC)

Постоянные издержки не зависят от объема произведенной продукции. Они связаны с самим существованием производства и должны быть оплачены, даже если фирма ничего не производит.

В краткосрочном периоде постоянными издержками могут быть:

плата за помещение, плата за лицензию, зарплата аппарата управления, охрана помещения, % банку за кредит, страховка, амортизационные отчисления и прочие.

Переменные издержки (VC)

Переменные издержки – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства: чем больше величина выпуска продукции Q, тем больше значение переменных издержек VC.

В краткосрочном периоде переменными издержками могут быть:

- плата за сырье и материалы, зарплата рабочих, плата за электроэнергию,

- плата за транспортные услуги и др.

В долгосрочном периоде все издержки являются переменными.

Средние общие издержки (AC)

Средние общие издержки – AC (Average total cost), — это стоимость производства одной единицы продукции, себестоимость продукции: AC = TC : Q или AC = AFC + AVC

Средние постоянные издержки (AFC)

Средние постоянные издержки – AFC (Average fixed cost), — это постоянные издержки в расчете на одну единицу продукции.

Средние переменные издержки (AVC)

Средние переменные издержки – AVC (Average variable cost), — это переменные издержки на одну единицу продукции: AVC = VC : Q.

Возврат к списку