Согласно 54-ФЗ, при получении денежного аванса или предоплаты необходимо использовать онлайн-кассу и формировать кассовые чеки для зачёта, а также возврата оплаты.

Предоплатой считается передача покупателем денег продавцу до получения товара, оказания работы или услуг. Этот платёж может быть полным или частичным, в любом случае продавец обязан провести его через онлайн-кассу и выдать чек. Ещё понадобится выдать второй чек (на зачёт предоплаты), когда покупатель получит то, что оплатил.

Аванс — это аналог предоплаты. Различие заключается в том, что продавец не может перечислить точный список товаров или услуг, за которые получает платёж. При получении аванса также выдаётся чек, но оформляется он немного иначе.

Разбираемся, в каком порядке формируются чеки на аванс и зачёт предоплаты, а также чеки, которые закрывают данные по расчёту.

Как работать с авансами и предоплатами

Согласно табл. 28 приложения № 2 к приказу ФНС № ММВ-7-20/229@, существует несколько вариантов предоплаты с соответствующими признаками способа расчёта:

Полный расчёт происходит при полной оплате (также с учётом аванса и предоплаты) в момент получения клиентом товара/услуги.

Таким образом, при поступлении предоплаты или аванса пользователь ККТ формирует чек с одним из трёх соответствующих признаков способа расчёта («Предоплата 100%», «Предоплата» или «Аванс»). При отгрузке товара или выполнении услуги – закрывающий чек с признаком способа расчёта «Полный расчёт». Последний признак не обязательно указывать в печатной форме чека, выдаваемого при отгрузке.

Если клиент сначала внёс предоплату, а на оставшуюся сумму продавец предоставил заём, нужно пробить как минимум три чека (письмо ФНС от 20.02.2019 № ЕД-4-20/2929). Они формируются с такими признаками:

- «ЧАСТИЧНЫЙ РАСЧЁТ И КРЕДИТ» – в случае частичной оплаты с передачей товара и его последующей оплатой в кредит;

- «ПЕРЕДАЧА В КРЕДИТ» – при передаче товара без его оплаты с последующей оплатой в кредит;

- «ОПЛАТА КРЕДИТА» – при оплате товара после его передачи.

При последней оплате кредита формируется чек, который закрывает данные о расчёте.

Расходы по доставке товара могут быть включены в предоплату. Либо покупатель организует доставку своими силами, если берёт эти расходы на себя.

Если покупатель хочет вернуть предоплату или аванс, продавцу нужно пробить кассовый чек с признаком расчёта «Возврат прихода». При возврате предоплаты или аванса клиенту нужно составить заявление, в котором должны быть указаны его ФИО, данные паспорта и причина возврата.

Когда и кто формирует чеки на зачёт предоплаты и при отгрузке

Все компании и ИП должны применять ККТ на месте осуществления расчёта с покупателем (клиентом) и в момент осуществления предоплаты. Продавец пробивает чек в момент платежа с указанием его признака и передаёт покупателю. Для разных способов оплаты есть свои нюансы, например, при безналичной оплате чек надо пробить не позднее дня, следующего за днём расчёта.

Клиент переводит деньги на расчётный счёт поставщика

В данном случае зачисление необходимой суммы происходит не сразу, а спустя некоторое время. Поэтому при внесении предоплаты возникают вопросы: когда необходимо сформировать чек на аванс? Когда деньги переведены или когда они поступили на счёт продавца?

Согласно п. 5.4 ст. 1.2 54-ФЗ, при безналичных расчётах кассовый чек можно формировать не позднее рабочего дня, следующего за днём расчётов, но не позднее момента передачи товара. Поставщик может узнать о поступлении аванса из банковской выписки, которая доступна для просмотра на следующий день после зачисления денег на счёт. Таким образом он идентифицирует клиента с его заказом и сможет сформировать чек. Данные действия не нарушают требования закона.

Продавец передаёт товар курьерской службе для доставки покупателю

Чек на предоплату в данной ситуации формирует поставщик. Однако возникает вопрос: кто обязан пробить чек на отгрузку – продавец или курьер?

Оформление чека на передачу товара является обязанностью курьерской службы, так как ККТ обязано использовать лицо, осуществляющее расчёты с покупателем (п. 1 ст. 4.3 54-ФЗ). Поскольку передача заказа в зачёт предоплаты относится к расчётам и этим занимается курьер, пробить кассовый чек должен именно он.

Однако, чаще всего, закрывающий чек формирует продавец при передаче товара курьеру. Затем его либо направляют клиенту в электронной форме, либо передают через курьера в бумажном виде.

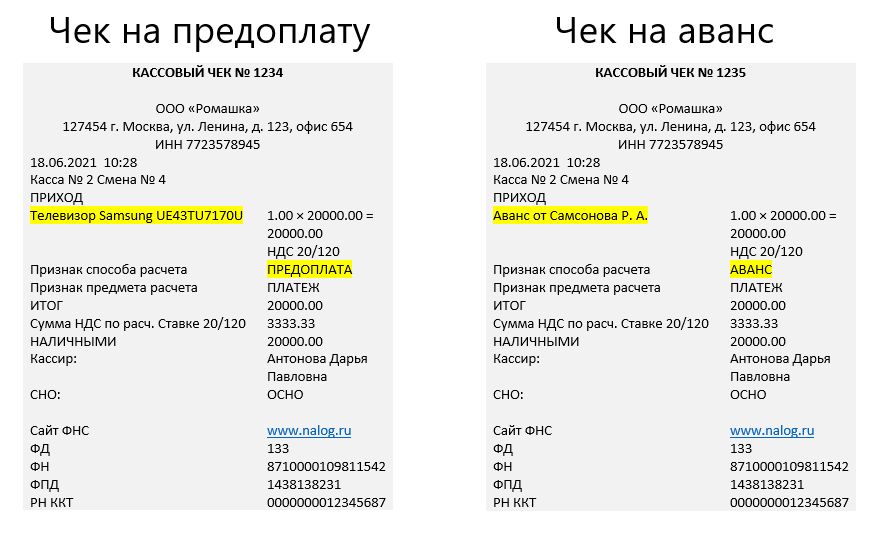

Чеки на аванс и предоплату: в чём разница

Между предоплатой и авансом есть разница, соответственно, чеки на аванс и предоплату также различаются. Авансом признают передачу денег до фактического получения товара или услуги. Предоплата может быть частичной или полной, она также, как аванс, вносится до выдачи товара или получения услуги.

Продавец указывает признак «Аванс» в чеке, если клиент ещё не до конца определился с выбором товара или услуги. Признак способа расчёта в таком случае не указывается.

«Предоплата» же назначается в том случае, когда покупатель точно знает, какой товар приобретает или какой услугой собирается воспользоваться. В чеке при этом указывается точное название приобретаемого товара либо услуги.

Как оформить чек на зачёт аванса или предоплаты. Пример чека

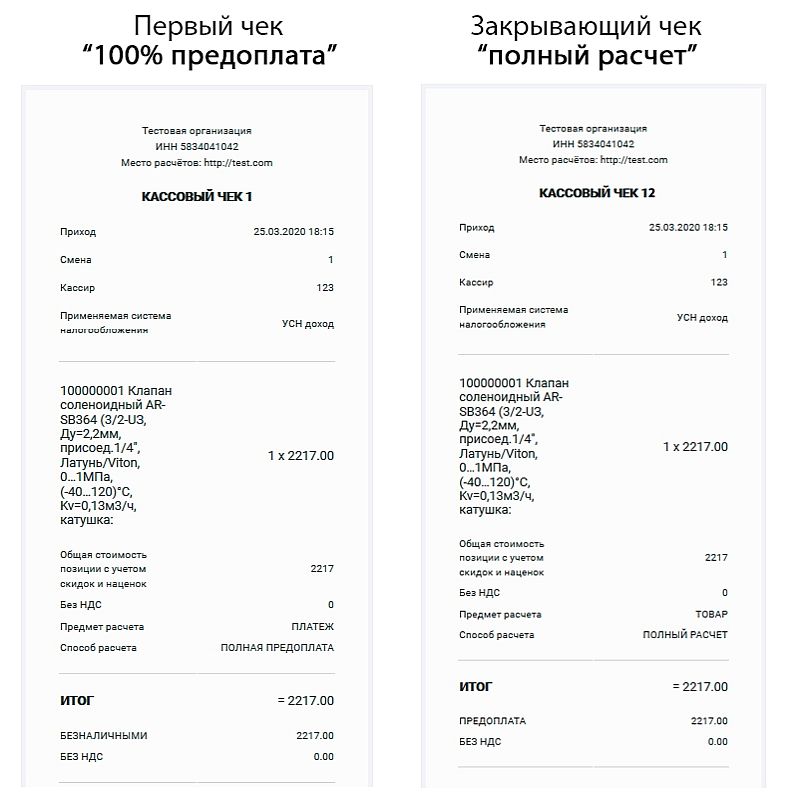

Оформление чека на аванс или предоплату практически идентично, за исключением того, какой признак указывается. Продавец пробивает первый чек в тот момент, когда покупатель передаёт ему деньги: либо часть, либо полную сумму (при предоплате 100%).

Второй чек выдаётся при фактическом получении товара или услуги клиентом. При этом он указывает признак «полный расчёт». В сумме должно быть указано, что был внесён аванс или предварительная оплата.

Важно: наименование товара или услуги обязательно должно присутствовать во втором чеке, даже если в первом оно не указывалось (потому что был внесён аванс).

_11zon.webp)

Когда используется один чек на все авансы

В некоторых случаях как организации, так индивидуальные предприниматели могут не пробивать чек по каждой предварительной оплате или авансу. Они могут воспользоваться послаблением — пробивать один чек на все авансы. Но так делать могут только налогоплательщики ограниченного круга видов деятельности:

- проведение культурно-массовых мероприятий;

- перевозка пассажиров, багажа, грузов и грузобагажа;

- предоставление услуги связи;

- предоставление электронных услуг, перечисленных в ст. 174.2 НК РФ;

- услуги управляющих и ресурсоснабжающих организаций;

- оказание услуг охраны и систем обеспечения безопасности;

- услуги образовательных организаций.

Один чек на все авансы оформляют по окончании расчётного периода, в течение которого она и принимали эти авансы. После окончания расчётного периода у организации есть ещё 10 дней на то, чтобы успеть оформить чек.

Зачёт аванса за покупки в интернете

Если оплата совершается в безналичной форме через интернет, то продавец не обязан оформлять бумажный чек. Он отправляет клиенту копию фискального документа, например, на электронную почту.

Решение от «Калуга Астрал»

Для передачи всех чеков в ФНС, в соответствии с порядком применения контрольно-кассовой техники 54-ФЗ, подходит онлайн-сервис «Астрал.ОФД». Он соответствует необходимым критериям для удобной работы пользователя, работает со всеми моделями кассовой техники из официального реестра Федеральной налоговой службы.

Сервис имеет ряд дополнительных возможностей:

- помощь с регистрацией и снятием с учёта ККТ;

- помощь в приобретении фискального накопителя;

- выпуск квалифицированной электронной подписи;

- услуга мониторинга работы торговых точек;

- сервис по аналитике фискальных данных;

- бесплатно передаёт информацию в систему маркировки;

- возможность отправки копии электронного чека клиентам по SMS / Email со статусом доставки.

Техническая поддержка работает круглосуточно и без выходных, обеспечивая стабильную связь с сервером и оперативно устраняя все неисправности, которые касаются бесперебойной работы онлайн-касс.

Для подключения к сервису заполните

Аванс в кассовом чеке: какой выбрать признак расчета

В законе «О применении ККТ» от 22.05.2003 № 54-ФЗ в действующей его редакции имеется такой термин как «признак расчета», обозначающий один из обязательных реквизитов кассового чека на онлайн-кассах.

О назначении реквизитов чека ККТ вы можете полробнее узнать из тематической публикации, размещенной в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

Реквизит «признак расчета» предназначен для документирования таких операций, как (ст. 4.7 закона 54-ФЗ):

- Получение денежных средств от покупателя (признак «Приход»).

Рассматриваемый признак проставляется в чеке при самой распространенной операции — приеме от покупателя денежных средств в счет оплаты товара (услуги).

- Возврат денежных средств покупателю («Возврат прихода»).

Такая операция характеризует возврат некачественного или неподошедшего (в предусмотренных законом случаях) товара.

- Выдача денежных средств физическому лицу («Расход»).

Данная операция производится, если сам магазин что-то приобретает у физического лица для собственного пользования или перепродажи (например, овощи — если физическое лицо их выращивает на продажу).

- Возврат физическим лицом ранее полученных денежных средств («Возврат расхода»).

Такая операция производится, если магазин вынужден вернуть физлицу ранее купленные товары и потребовать возврата денежных средств за них.

Очевидно, что получению аванса от покупателя соответствует первый признак расчета — «Приход». Однако только лишь его отражения в кассовом чеке недостаточно. В чеке должен быть корректно отражен еще один реквизит — «Признак способа расчета». Он установлен, в свою очередь, другим нормативным актом, принятым в дополнение к закону № 54-ФЗ — приказом ФНС России от 14.09.2020 № ЕД-7-20/662@. Им утверждены форматы фискальных документов, то есть требования к составу чеков, БСО и прочих документов, которые создаются на онлайн-кассах Изучим далее, как применяется соответствующий дополнительный реквизит в целях отражения предоплаты на ККТ.

Если у вас есть доступ к «КонсультантПлюс», проверьте, правильно ли вы применили ККТ при получении аванса. Если доступа к правовой системе нет, получите пробный демодоступ бесплатно.

Отражаем предоплату на онлайн-кассе: как выбрать признак способа расчета

Приказом ФНС России от 14.09.2020 № ЕД-7-20/662@, таким образом, утверждена группа реквизитов кассовых чеков, дополняющих указанные в законе 54-ФЗ, а также тех, что применяются в соответствии с форматами, которые утверждены приказом.

В данном случае нас интересует дополнительный реквизит «Признак способа расчета». Он предназначен для уточнения того, что именно пробивается, и выбирается из определенного перечня операций, а именно:

- Получения магазином полной предоплаты по определенному товару до момента его передачи.

- Получения магазином частичной предоплаты до момента передачи определенного товара.

- Получения магазином аванса за товар, характеристики которого к тому моменту не определены (например, если куплена подарочная карта).

- Произведения покупателем полной оплаты за товар (с учетом ранее внесенной предоплаты или аванса) при последующем его незамедлительном отпуске.

- Получения магазином частичной оплаты за товар с последующим его отпуском в кредит (на сумму, не оплаченную к моменту отпуска).

- Отпуска товара в кредит (на полную сумму его стоимости).

- Оплаты кредита за товар.

Операции, указанные в пунктах 1–3, фактически соответствуют самым распространенным разновидностям предоплаты в розничной торговле.

Полезно будет изучить, каким образом указанные реквизиты отражаются в структуре кассовых чеков на практике, с учетом новизны законодательства, регулирующего применение ККТ.

За нарушение требований законодательства об использовании ККТ налагаются штрафы. Узнайте больше о порядке применения соответствующих санкций из тематической публикации в системе «КонсультантПлюс». Получите пробный доступ к ней бесплатно.

ВАЖНО! ФНС будет проверять предприятия на соблюдение законодательства о ККТ без предупреждения.

Чек на аванс онлайн-касса (как, впрочем, и любой другой кассовый чек) формирует:

- В бумажном и электронном виде — при приеме оплаты при продаже «вживую».

- В электронном виде — при приеме оплаты через интернет.

Изучим подробнее специфику отражения сведений об авансе в обоих указанных типах чеков.

Каким образом аванс отражается в бумажном кассовом чеке?

В бумажном чеке сведения о получении магазином аванса обязательно отражаются посредством указания на нем реквизита «Признак расчета» в значении «Приход». Реквизит «Признак способа расчета» должен быть представлен в следующих форматах.

|

Операция |

Как отражается на кассовом чеке по реквизиту «Признак способа расчета» |

|

|

Вариант 1 |

Вариант 2 |

|

|

Получена полная предоплата до отпуска товара |

ПРЕДОПЛАТА 100% |

1 |

|

Получена частичная предоплата до отпуска товара |

ПРЕДОПЛАТА |

2 |

|

Получен аванс за товар |

АВАНС |

3 |

|

Получена полная оплата при отпуске товара |

ПОЛНЫЙ РАСЧЕТ |

4 |

|

Товар отпущен в кредит с частичной оплатой |

ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ |

5 |

|

Товар отпущен в кредит |

ПЕРЕДАЧА В КРЕДИТ |

7 |

|

Оплачен кредит по ранее отпущенному товару |

ОПЛАТА КРЕДИТА |

9 |

О нюансах применения ККМ при получении предоплаты рассказал советник государственной гражданской службы РФ 1-го класса А. А. Батарин. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

ВАЖНО! Если на предприятии имеется ККТ, то использовать ее нужно регулярно. При простоях ФНС сможет инициировать проверку.

Авансы в электронном чеке

Электронная версия кассового чека (ссылка на нее) направляется на e-mail покупателя или на его сотовый телефон в виде SMS, если они сообщены в процессе расчетов продавцу, при посредничестве Оператора фискальных данных (ОФД). Если расчет произведен в интернет-магазине, то электронный чек онлайн-кассы будет единственным чеком — формирования бумажного в данном случае не предусмотрено.

В электронном чеке, как и в бумажном, сведения о предоплате/авансе обязательно указываются в реквизите «Признак расчета» — посредством указания в нем значения «Приход». Сведения по реквизиту «Признак способа расчета» в электронном чеке фиксируются с помощью специальных кодов:

1 — при полной предоплате за определенный товар;

2 — при частичной предоплате за определенный товар;

3 — при авансе за неопределенный товар;

4 — при полной оплате при отпуске товара;

5 — при отпуске товара в кредит при частичной оплате;

6 — при отпуске товара в кредит;

7 — при получении платы по кредиту.

Эксперты «КонсультантПлюс» рассказали о ключевых особенностях применения контрольно-кассовой техники. Получите пробный доступ к публикации на данную тему бесплатно.

Аванс на онлайн-кассе: нюансы

В ходе настройки онлайн-кассы и пользования данным устройством нужно иметь в виду, что:

- Реквизит «Признак способа расчета» — часть реквизита «Предмет расчета», и потому он должен применяться с учетом предписаний ФНС, касающихся определения структуры второго.

Например, если предоплата внесена за неопределенный товар, то в реквизите «Наименование предмета расчета» (который также входит в реквизит «Предмет расчета») не указывается название товара, а в реквизите «Признак способа расчета» указывается, что внесен аванс (с применением кода 3 — в электронной версии чека, и записью «АВАНС» в печатной версии фискального документа).

Если реквизит «Признак способа расчета» сформирован с применением кода 7 (погашение кредита), то в кассовом чеке не указывается каких-либо иных данных, входящих в состав реквизита «Предмет расчета».

- Отпуск готового товара, оформленного после того, как магазином был получен аванс (и это было подтверждено чеком с признаком «АВАНС»), удостоверяется еще одним чеком — уже со всеми реквизитами. При этом сумма в новом чеке указывается за вычетом ранее полученного аванса (письмо Минфина России от 28.04.2017 № 03-01-15/26352).

Об учете денежных средств при использовании онлайн-кассы читайте в специальном материале.

ВАЖНО! Если предоплата была 100%, чек выдается один раз при ее получении. При последующем отпуске товара пробивать чек на зачет не нужно. Объясняется это тем, что в данном случае при выдаче товара покупателя расчеты с ним уже не производятся.

Рекомендации ФНС по оформлению чеков при предоплате также смотрите в письме ФНС России от 20.02.2019 № ЕД-4-20/2929@.

Смотрите пример пробития чека при оплате в рассрочку.

Итоги

То, как пробить кассовый чек на предоплату на онлайн-кассе, регламентируется положениями закона 54-ФЗ и приказа ФНС от 14.09.2020 № ЕД-7-20/662@. С точки зрения законодательства, регулирующего применение онлайн-касс, предоплата делится на две основные разновидности: ту, что передана магазину в целях последующего выкупа определенного товара и ту, что представлена авансом за неопределенный товар. Кроме того, предоплата бывает полной и частичной. В кассовом чеке факт получения предоплаты отражается в установленном порядке в реквизитах «Признак расчета» и «Признак способа расчета».

Узнать больше о применении инновационных ККМ — онлайн-касс вы можете в статьях:

- «Что это такое и для чего вводят онлайн-кассы»;

- «Какие онлайн-кассы входят в реестр ФНС».

Продолжаем серию публикаций, которые помогут разобраться в поправках.

В соответствии с п.1 ст.4.3 Федерального закона N 54-ФЗ в большинстве случаев ККТ применяется на месте осуществления расчета с покупателем (клиентом) в момент осуществления расчета тем же лицом, которое осуществляет расчеты с покупателем (клиентом), за исключением расчетов, осуществляемых в безналичном порядке в сети интернет. А термин «расчеты» теперьвключает не только получение аванса, но и их зачет или возврат.

До 1 июля 2019 года в обязательном порядке ККТ необходимо применять только при взаимодействии с «деньгами» (или электронными средствами платежа) — при получении оплаты либо в качестве аванса, либо при расчете за уже переданные покупателю товары, оказанные работы, выполненные услуги.

Оформлять чеки при зачете авансов в счет реализованных товаров, работ, услуг вы вправе уже сейчас, но не обязаны (п.4 ст.4 Федерального закона от 03.07.2018 N 192-ФЗ). При этом обязанность передать такой чек покупателю в бумажной форме установлена лишь для расчетов, когда пользователь и покупатель вступают в непосредственное взаимодействие (например, покупатель расплачивается наличными в кассе компании или картой в торговой точке). Для расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия с покупателем (клиентом), при зачете или возврате предварительной оплаты (авансов), ранее внесенных физическими лицами в полном объеме, пользователи вправе направлять кассовые чеки покупателям (клиентам) также только в электронной форме без выдачи бумажных кассовых чеков (п. 2.1 ст. 1.2 Федерального закона от 22.05.2003 N 54-ФЗ, ред. от 03.07.2018).

В отношении «авансовых» чеков в этом году также придется учитывать возможности используемой вами ККТ, поскольку не для всех утвержденных ФНС форматов фискальных документов необходимые реквизиты являются обязательными.

Перечень реквизитов кассового чека установлен п.1 ст. 4.7 Федерального закона N 54-ФЗ. Помимо них Приказом ФНС России от 21.03.2017 N ММВ-7-20/229@ утверждены дополнительные реквизиты фискальных документов и форматы фискальных документов, обязательных к использованию. Причем недавно Минюст зарегистрировал Приказ ФНС РФ от 09.04.2018 N ММВ-7-20/207@ с изменениями реквизитов и форматов кассовых чеков, который применяется с 6 августа 2018 года.

Нас в частности интересует реквизит «признак способа расчета» (тег 1214). Значения этого реквизита и перечень оснований для присвоения ему соответствующих значений указаны в таблице 28 Приложения 2 к Приказу ФНС N ММВ-7-20/229@ (в ред. Приказа ФНС России от 09.04.2018 N ММВ-7-20/207@).

|

Значение реквизита |

Перечень оснований для присвоения реквизиту «признак способа расчета» (тег 1214) соответствующего значения реквизита |

Формат в печатной форме |

|---|---|---|

|

1 |

Полная предварительная оплата до момента передачи предмета расчета |

«ПРЕДОПЛАТА 100%» |

|

2 |

Частичная предварительная оплата до момента передачи предмета расчета |

«ПРЕДОПЛАТА» |

|

3 |

Аванс |

«АВАНС» |

|

4 |

Полная оплата, в том числе с учетом аванса (предварительной оплаты) в момент передачи предмета расчета |

«ПОЛНЫЙ РАСЧЕТ» |

|

5 |

Частичная оплата предмета расчета в момент его передачи с последующей оплатой в кредит |

«ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ» |

|

6 |

Передача предмета расчета без его оплатыв момент его передачи с последующей оплатой в кредит |

«ПЕРЕДАЧА В КРЕДИТ» |

|

7 |

Оплата предмета расчета после его передачи с оплатой в кредит (оплата кредита) |

«ОПЛАТА КРЕДИТА» |

Как видим реквизит «признак способа расчета» охватывает не только операции, непосредственно связанные с оплатой, но и зачет ранее сделанных платежей при передаче товаров (принятии заказчиком результатов выполненных работ и т.п.) и передачу товаров (приемку работ, услуг) без оплаты.

Реквизит является обязательным для форматов 1.05 и 1.1 (но может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05). В формате 1.0 реквизит рекомендуется включать в кассовый чек (таблица 20).

Также Приказ ФНС N ММВ-7-20/229@ ввел реквизиты для указания в чеках сумм, соответствующих указанным выше значениям реквизита «признак способа расчета» (таблица 4 Приложения 2 к Приказу ФНС N ММВ-7-20/229@). Они конкретизируют как именно была проведена оплата — наличными, электронными, либо в иной форме.

|

Тег |

Наименование реквизита |

Заголовок реквизита в печатной форме |

Признак реквизита для форматов фискальных данных (ФФД) |

Описание реквизита |

|---|---|---|---|---|

|

Заголовок реквизита в электронной форме |

||||

|

1020 |

Сумма расчета, указанного в чеке (БСО) |

«ИТОГ» |

Обязателен для всех ФФД (1.0, 1.05, 1.1), независимо от формы чека (печатной или электронной) |

Сумма расчета с учетом скидок, наценок и НДС, указанная в кассовом чеке (БСО) или сумма коррекции, указанная в кассовом чеке коррекции (БСО коррекции) |

|

{Ц}.ЦЦ |

||||

|

1031 |

Сумма по чеку (БСО) наличными |

«НАЛИЧНЫМИ» |

Включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая). |

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате наличными денежными средствами |

|

или {Ц}.ЦЦ |

Обязателен для электронной формы чека для всех ФФД (1.0, 1.05, 1.1). |

|||

|

1081 |

Сумма по чеку (БСО) электронными |

«ЭЛЕКТРОННЫМИ» |

Включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая). |

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате электронными средствами платежа |

|

или {Ц}.ЦЦ |

Обязателен для электронной формы чека для всех ФФД (1.0, 1.05, 1.1). |

|||

|

1215 |

Сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей) |

«ПРЕДВАРИТЕЛЬНАЯ ОПЛАТА (АВАНС)» или может не печататься |

В ФФД 1.05, 1.1 включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая). В ФФД 1.0 рекомендуется включать в печатную форму. |

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате ранее внесенной предоплатой (зачетом аванса) |

|

или {Ц}.ЦЦ |

Обязателен для электронной формы чека для ФФД 1.05, 1.1. Является рекомендованным для ФФД 1.0. |

|||

|

1216 |

Сумма по чеку (БСО) постоплатой (в кредит) |

«ПОСЛЕДУЮЩАЯ ОПЛАТА (КРЕДИТ)» или может не печататься |

В ФФД 1.05, 1.1 включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая). В ФФД 1.0 рекомендуется включать в печатную форму. |

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая последующей уплате (в кредит) |

|

или {Ц}.ЦЦ |

Обязателен для электронной формы чека для ФФД 1.05, 1.1. Является рекомендованным для ФФД 1.0. |

|||

|

1217 |

Сумма по чеку (БСО) встречным предоставлением |

«ИНАЯ ФОРМА ОПЛАТЫ» или может не печататься |

В ФФД 1.05, 1.1 включается в печатную форму чека, если это предусмотрено для данного реквизита (т.е. если сумма не нулевая). В ФФД 1.0 рекомендуется включать в печатную форму. |

Сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке коррекции (БСО коррекции), подлежащая уплате встречным предоставлением покупателем (клиентом) пользователю предмета расчета, меной и иным аналогичным способом |

|

или {Ц}.ЦЦ |

Обязателен для электронной формы чека для ФФД 1.05, 1.1. Является рекомендованным для ФФД 1.0. |

Ведомство дает такие пояснения по включению в чек указанных реквизитов:

- Любой из реквизитов «сумма по чеку (БСО) наличными» (тег 1031), «сумма по чеку (БСО) электронными» (тег 1081), «сумма по чеку (БСО) предоплатой (зачетом аванса и (или) предыдущих платежей)» (тег 1215), «сумма по чеку (БСО) постоплатой (в кредит)» (тег 1216), «сумма по чеку (БСО) встречным предоставлением» (тег 1217) включается в состав кассового чека (БСО) в печатной форме только в случае, если сумма оплаты соответственно наличными или электронными средствами платежа, предоплатой, сумма оплаты кредитом или встречным предоставлением отлична от нуля.

- Сумма значений указанных реквизитов должна быть равна значению реквизита «сумма расчета, указанного в чеке (БСО)» (тег 1020), то есть итоговой сумме по чеку (это требование не касается ККТ с форматом фискальных данных 1.0)

Напомним, что с 01.01.2019 ФФД 1.0 утрачивает силу и все пользователи обязаны будут использовать в контрольно-кассовой технике форматы версий 1.05 или 1.1. (п.2 Приказа ФНС N ММВ-7-20/229@). Налоговые органы обещают, что при переходе с ФФД 1.0 на 1.05 замена фискального накопителя не потребуется (Письма ФНС РФ от 12.02.2018 N ЕД-4-20/2586, от 19.01.2018 N ЕД-4-20/872@).

Таким образом, с 1 января 2019 года все используемые модели ККТ должны будут обеспечивать возможность формирования реквизитов с тегами 1215, 1216, 1217. А с 1 июля 2019 года их указание в чеках станет обязательным при использовании соответствующего способа расчета.

Для облегчения пользователям ККТ перехода на новый порядок на сайте ФНС России были опубликованы рекомендации по формированию кассовых чеков при осуществлении различных видов расчетов. В частности, в Примере 3 «Продажа собственных товаров в оптовой торговле» рассмотрен порядок оформления кассовых чеков для ФФД 1.0, 1.05, 1.1 в ситуации с предоплатой (разные варианты по нескольким товарам — 100% и частичная предоплата), последующей отгрузкой и погашением долга в два этапа (то есть всего в этой ситуации оформляется четыре кассовых чека).

Сейчас рекомендации ФНС на сайте доступны частично — ведомство их актуализирует. Поскольку именно на налоговые органы возложена обязанность информировать организации, индивидуальных предпринимателей и физических лиц по вопросам применения законодательства Российской Федерации о применении контрольно-кассовой техники, обновленные рекомендации вводятся как «методические указания» — то есть в качестве обязательных документов (п.5 ст.4.1, п.7 ст.7 Федерального закона N 54-ФЗ в новой редакции, Письма ФНС России от 03.07.2018 N ЕД-4-20/12718, от 03.07.2018 № ЕД-4-20/12717@).

Как работают новые индикаторы риска нарушения для онлайн-касс

В начале 2023 года Министерство финансов начало разработку новых индикаторов риска нарушения для контрольно-кассовой техники. Внести изменения в законодательство могут уже летом текущего года. Разберёмся в том, что это значит для предпринимателей.

ГПХ договоры: не так страшна налоговая, как сами исполнители

Сейчас много публикаций о том, как работать с самозанятыми, чтобы избежать претензий налоговой и переквалификации отношений в трудовые.

Но многие забывают о том, что и сами работники могут обратиться с требованиями о признании отношений из договора ГПХ трудовыми.

Сейчас расскажу, как трудовое право в умелых руках может ударить больнее налоговой.

Как провести предоплату по онлайн-кассе

Максим Демеш

17 апреля 2023

464

Все расчеты между организацией или ИП и клиентами должны проводиться через онлайн-кассу. В том числе это касается операций по зачету аванса или предоплаты, а также формирования закрывающего чека. Но тут есть свои особенности. В статье расскажем, как на кассе пробить предоплату или аванс. Покажем на примере популярной ККТ Эвотор.

Оглавление

- Аванс и предоплата: отличия

- Виды аванса и предоплаты: признак способа расчета в чеке

- Как работать с авансом и предоплатой

- Примеры чеков

- Когда можно печатать один чек на все авансы или предоплаты

- Как пробить предоплату по онлайн-кассе Эвотор

- Как пробить на Эвотор чек на 100%-ную предоплату

- Как закрыть чек на предоплату

- Возврат аванса или предоплаты

- Часто задаваемые вопросы

Аванс и предоплата: отличия

Предоплата — это денежные средства, которые покупатель передает продавцу до получения товара, работы или услуги. Она может быть полной или частичной. В чеке указывается перечень приобретаемых товаров или услуг.

Аванс — аналог предоплаты. Отличие состоит в том, что при авансе неизвестен список товаров, работ или услуг, за которые продавец получил деньги.

Для зачета предоплаты или аванса, а также закрытия платежа используется онлайн-касса. Но чеки в каждом случае формируются по-разному.

Виды аванса и предоплаты: признак способа расчета в чеке

Реквизит «признак способа расчета», отраженный в чеке, зависит от вида аванса или предоплаты. Согласно Приказу ФНС России от 14.09.2020 № EL-7-20/662@, существуют следующие значения:

|

Значение реквизита |

Основания для присвоения соответствующего значения реквизиту «признак способа расчета» |

Вид реквизита в печатной форме чека |

|---|---|---|

|

1 |

Полная предоплата до передачи товара, предоставления услуги или выполнения работы |

«ПРЕДОПЛАТА 100%» |

|

2 |

Частичная предоплата до передачи товара, предоставления услуги или выполнения работы |

«ПРЕДОПЛАТА» |

|

3 |

Аванс |

«АВАНС» |

|

4 |

Полная оплата, в том числе с учетом аванса или предоплаты в момент передачи товара, предоставления услуги или выполнения работы |

«ПОЛНЫЙ РАСЧЕТ» или «4» |

|

5 |

Частичная оплата при передаче товара, услуги или работы с последующей оплатой в кредит |

«ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ» |

|

6 |

Передача товара, услуги или работы без оплаты с последующим погашением кредита |

«ПЕРЕДАЧА В КРЕДИТ» |

|

7 |

Оплата товара, услуги или работы после их передачи в кредит |

«ОПЛАТА КРЕДИТА» |

Как работать с авансом и предоплатой

При поступлении предоплаты или аванса в кассу продавец формирует чек с одним из трех соответствующих признаков способа расчета («ПРЕДОПЛАТА 100%», «ПРЕДОПЛАТА» или «АВАНС»). При передаче товара или услуги покупателю — закрывающий документ (чек) с признаком «ПОЛНЫЙ РАСЧЕТ». Последний признак не обязательно указывать в печатной форме чека, выдаваемого при отгрузке.

Если покупатель внес предоплату, а на оставшуюся сумму продавец предоставил заем, нужно пробить не менее трех чеков с признаками:

- «ПРЕДОПЛАТА»;

- «ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ» или «ПЕРЕДАЧА В КРЕДИТ» (зависит от ситуации);

- «ОПЛАТА КРЕДИТА».

При последней оплате продавец формирует закрывающий чек, указывая в нем полную сумму платежа (без учета внесенного ранее аванса или предоплаты).

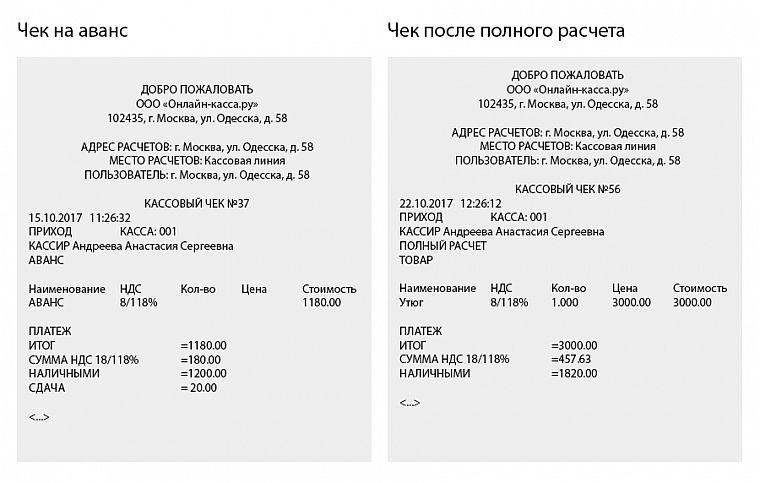

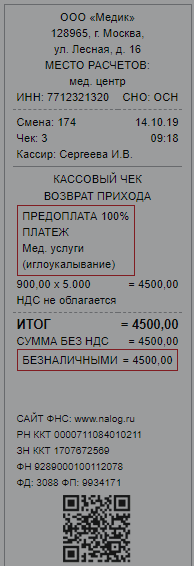

Примеры чеков

Ниже представлены примеры чеков онлайн-кассы на аванс и предоплату. Обратите внимание, наименования товаров или услуг на документе справа не присутствуют.

Закрывающий чек при 100% предоплате.

Примеры чеков на аванс и зачет аванса на онлайн-кассах.

Когда можно печатать один чек на все авансы или предоплаты

По закону отдельным категориям налогоплательщиков можно пробивать один чек на все авансы или предоплаты. Речь идет об ИП и юрлицах, которые осуществляют деятельность в следующих сферах:

- проведение культурно-массовых мероприятий;

- перевозка пассажиров, багажа, грузов и грузобагажа;

- предоставление услуги связи;

- предоставление электронных услуг (через интернет), перечисленных в ст. 174.2 НК РФ;

- оказание услуг управляющих и ресурсоснабжающих организаций, охраны и систем обеспечения безопасности;

- предоставление услуг образовательных организаций.

Один чек на предоплату или аванс оформляют через онлайн-кассу по завершении расчетного периода, в течение которого принимались эти платежи.

Как пробить предоплату по онлайн-кассе Эвотор

Посмотрим, как пробить предоплату или аванс на кассе Эвотор и закрыть чек. Требования к программному обеспечению:

- версия ОС 4.7.2 и выше;

- версия Evotor POS 8.4.3-603 и выше;

- в настройках выставлен правильный НДС на товары (чаще всего используется ставка 20%);

- установлены приложения «Предоплата и аванс» и «Комбинированная оплата».

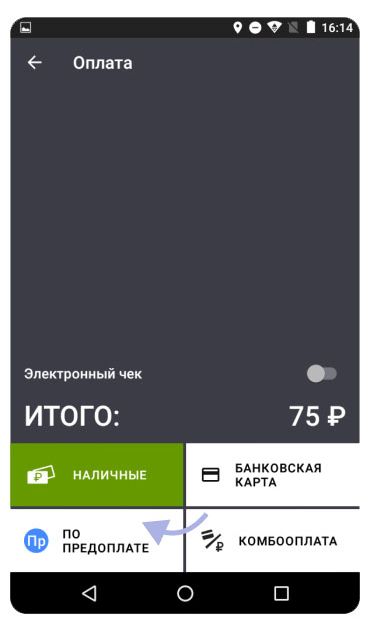

Как пробить на Эвотор чек на 100%-ную предоплату

Итак, покупатель оплачивает всю сумму заранее. В этом случае кассир должен дать ему 2 чека:

- о продаже позиции по предварительной оплате;

- об окончательном расчете.

Посмотрим, как проводить предоплату по кассе Эвотор. Для этого нужно:

-

- 1. Перейти в раздел «Продажа» и выбрать кнопку для добавления товара.

-

- 2. Кликнуть по опции «Предоплата», затем добавить товар — выбрать из представленного перечня. Указать полную предоплату.

-

- 3. Ввести сумму, внесенную покупателем (в данном примере — полная стоимость) и указать количество товаров. Нажать «Добавить» и «К оплате».

- 4. Выбрать способ оплаты: наличными или по карте.

Касса распечатает первый чек. Когда покупатель получит заказ, кассир должен выдать ему второй чек, закрывающий предоплату.

Более наглядная инструкция представлена в видео от Эвотора:

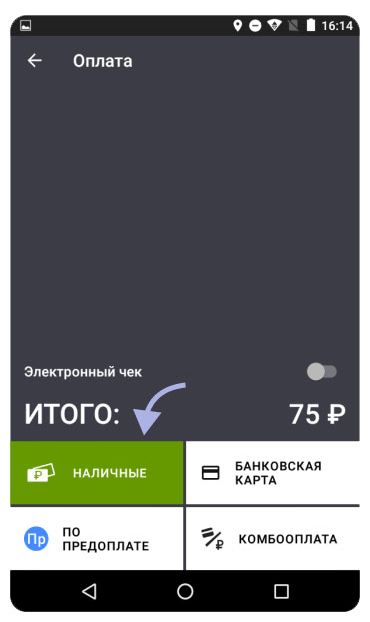

Как закрыть чек на предоплату

Покупатель не доплачивает остаток, так как предварительно внес 100%-ную предоплату. Он просто забирает товар, но кассир все равно выдает ему чек. Для этого продавцу нужно:

-

- 1. Перейти в раздел «Продажа» и выбрать кнопку для добавления товара (как в случае внесения предоплаты по онлайн-кассе).

- 2. Указать товар и нажать «К оплате».

-

- 3. Выбрать способ оплаты — по предоплате.

Онлайн-касса сформирует закрывающий чек, в котором будут указаны средства, внесенные по предоплате.

Аналогичным образом проводится аванс и чек на зачет аванса по онлайн-кассе. Только в этом случае нужно выбирать не предоплату, а аванс, и не придется указывать товары.

Возврат аванса или предоплаты

Бывают случаи, когда покупатель передумал приобретать товар или услугу и просит вернуть ему внесенные ранее деньги. В этом случае кассиру нужно пробить с помощью онлайн-кассы чек на возврат аванса или предоплаты (в зависимости от того, какая операция проводилась).

Фискальный документ будет с признаком расчета «возврат прихода». Остальные реквизиты аналогичны тем, которые присутствовали в чеке, оформленном при получении предоплаты или аванса. Документ коррекции формировать не нужно.

Обратите внимание! Если деньги были внесены с помощью банковской карты (безналичным платежом), то средства для возврата аванса или предоплаты должны поступить на тот же счет, с которого они были изначально выплачены покупателем.

Пример чека онлайн-кассы на возврат аванса или предоплаты.

Часто задаваемые вопросы

Отменить закрывающий чек на аванс можно в том случае, если он еще не пробит. Если фискальный документ уже сформирован и его нужно аннулировать, нужно пробить чек коррекции. В нем должен присутствовать фискальный признак некорректного документа, а также придется указать основание для коррекции.

Если онлайн-касса уже снята с учета и нужно вернуть аванс, можно попробовать обратиться в банк, в котором у ИП или юрлица открыт расчетный счет. Через платежное поручение возможно зачислить денежные средства физическому лицу. Но при этом также нужно пробивать чек. За более подробной информацией стоит обратиться в ФНС.

В этом случае нужно пробить чек возврата прихода только на те позиции, которые требуется вернуть. При этом следует указать форму оплаты — «встречное предоставление» и сумму, равную стоимости возвращаемого товара.

Затем пробить новый чек прихода только на новые позиции, с указанием двух форм оплаты — «встречное предоставление» на сумму из первого чека и «безналичные» (или «наличные», в зависимости от способа расчета) на сумму доплаты.

|

|

Эксперт Директор по развитию компании «Мультикас». Более 8 лет опыта в области внедрения онлайн-касс, учетных систем ЕГАИС и Маркировки товаров для розничных организаций и заведений питания. Максим Демеш md@kassaofd.ru |

Нужна помощь по онлайн-кассе?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить вопрос с вашей кассой.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Понравилась статья? Поделись ею в соцсетях.

Также читают:

Как отменить ошибочный чек на онлайн-кассе

В статье расскажем, как аннулировать чек на онлайн-кассе, когда это можно сделать и для чего нужно. Подробно рассмотрим основные виды ошибок, допускаемые кассирами, способы их устранения. Объясним, как избежать штрафов…

1075

Узнать больше

Электронный кассовый чек — как сформировать и отправить

Электронные чеки появились вместе с переходом на онлайн-кассы. Применение чеков в электронной форме, как и бумажных регламентирует 54 Федеральный закон о ККТ. Когда и кто должен использовать чеки в электронной…

807

Узнать больше

Как исправить ошибку в кассовом чеке

Ошибка кассового чека исправляется коррекцией или возвратом. Например, кассир может пробить больше или меньше требуемой суммы либо вообще забыть провести операцию по кассе. Иногда ошибка возникает не по вине сотрудника…

923

Узнать больше

Применение онлайн кассы при частичной предоплате

Онлайн-касса при частичной предоплате, как и при полных расчетах, обязательна к применению согласно закону ФЗ-54. Напомним, что уже несколько лет предприниматели, кроме тех, кто имеет бессрочные льготы, не имеют право…

780

Узнать больше

1. От формата фискальных данных зависит, когда необходимо использовать чек коррекции:

Для формата 1.1 коррекцию используют в любой ситуации: разнице денег в приложении и денежном ящике, сбоях в работе или ошибке кассира;

Для формата 1.05 чеки коррекции используют только при форс-мажорах: когда касса сломалась или отключили свет. В остальных случаях разницу исправляют

операцией «Возврат»

.

Узнать формат фискальных данных вашего накопителя можно из чека открытия смены или в личном кабинете ОФД.

2. Чеки коррекции проводят отдельно по каждой ошибке кассира. Если обнаружили несколько чеков с неправильной суммой или типом оплаты, для каждого случая потребуется своя служебная записка и чек коррекции.

3. Если произошел массовый или технический сбой, нужно провести один чек коррекции на всю разницу. То есть на всю сумму, которая накопилась с момента поломки кассы и до начала ее работы.

4. При коррекции выбирайте тот тип оплаты, по которому нашли разницу. Если разница в наличных деньгах, в чеке коррекции укажите наличные, если безналичных — безналичные, если аванса — то аванс.

5. Чек коррекции можно провести в любой день после выявления ошибки в расчетах. Неважно, когда случилась разница сумм — день или неделю назад; нашли вы ее сами или налоговая. В любом случае нужно провести коррекцию расхода или прихода.

6. Скорректировать суммы можно на любой кассе, которая принадлежит вашей организации. Если касса сломалась, коррекцию можно провести на другой рабочей кассе, пока первая в ремонте.

7. Чеки коррекции нужно передать в налоговую вместе со служебной запиской: лично или заказным письмом.