Акт о недостаче товара при инвентаризации, образец которого можно скачать ниже, является одним из средств для отражения разницы между фактическим наличием товара и тем значением, которое указано в документах.

ФАЙЛЫ

Скачать пустой бланк акта о недостаче товара при инвентаризации .docСкачать образец акта о недостаче товара при инвентаризации .doc

Использование

Типовой формы такого документа не существует. Поэтому, прежде чем приступать к заполнению, необходимо утвердить эту форму в учетной политике организации отдельным приказом руководителя.

Однако в некоторых ситуациях без отдельного акта о недостаче товара при инвентаризации не обойтись. Например, акт о результатах инвентаризации (по форме 0504835) не оформлен либо недоступен, а необходимо срочно обратиться в правоохранительные органы.

Однако использование отдельного акта о недостаче товара при инвентаризации – исключительный шаг, который используют в качестве страховки ответственности некоторых сотрудников, не более. К особо важной документации его никак не отнести. Все же инвентаризационную опись нужно сохранять единой, не разделяя ее на отдельные куски, как сделано в прикрепленном выше образце бланка.

Подготовка

Перед тем как приступить к формированию акта, необходимо созвать комиссию. Она должна включать в себя не менее трех человек. Чаще всего ими являются сотрудники организации. Замечательно, если все они состоят в комиссии по инвентаризации. Так не будет расхождений в определении ответственных за предоставленную информацию лиц.

Важность такого первичного документа, как акт о недостаче, сложно переоценить. На его основании формируются многие последующие документы, так что представленные данные должны быть достоверны. Об этом должны быть предупреждены лица, которые ставят свои подписи. Этим они подтверждают подлинность представленной информации.

Элементы

Как и во всех официальных документах, в акте обязательно должны быть реквизиты организации: наименование, ИНН, КПП. В верхней части также прописываются номер, название акта и дата его подписания. Без этих определяющих данных документ не будет иметь юридической силы, впрочем, так же как и без подписей в конце.

Конкретная же фактическая информация о недостаче должна содержаться в основной части акта о недостаче товара при инвентаризации.

Удобнее расположить все в виде нескольких пунктов, при этом:

- Первый пункт посвящен данным об организации.

- Во втором перечисляются члены комиссии. Их должно быть не менее трех. Если это сотрудники организации, то, помимо ФИО, обязательно указание их должностей.

- Также во втором пункте указывается ссылка на накладную. Фиксируются ее дата, номер счета-фактуры, по которому она выписана. При наличии в этом же пункте указывается место, в котором должен был находиться товар.

- Третий пункт посвящен таре и упаковке товара. Важно отметить, была ли нарушена упаковка при первичном осмотре. Возможно, это обстоятельство поможет определить виновных в сложившейся ситуации. Однако о хищении или каких-либо злоупотреблениях сотрудников говорить рано.

- Четвертый пункт содержит подробное описание товара по артикулам, представленное в виде таблицы.

Последний пункт акта является основным. На нем необходимо остановиться подробнее.

Таблица

Описание товара представляет собой шесть столбцов. В каждой строке описывается отдельное наименование недостачи. По возможности заполняются все графы. Все они являются принципиально важными при дальнейшей оценке нанесенного недостачей ущерба. Такая таблица наверняка станет отменным подспорьем главному бухгалтеру организации и его подчиненным.

Столбцы таблицы имеют следующие наименования:

- Артикул. Здесь указывается одно число. Под ним товар проходит по накладным, счетам-фактурам и встречается в прочих первичных документах. Это его опознавательный знак.

- Единица измерения. Код по ОКЕИ в этом документе не требуется, достаточно указания кг, м и пр.

- Цена с НДС. Имеется в виду цена за единицу товара.

- Данные, указанные в документах. Здесь прописывается, сколько единиц товара и по какой цене фактически ожидалось учесть при инвентаризации. Какие значения были указаны в сопровождающей документации.

- Информация о фактических показателях товара: сколько единиц товара было подсчитано; в какую цену, включая НДС, они фактически обходятся. В этой и предыдущей графах указывается общая сумма, за весь товар.

- Разница – самая важная графа. Она поделена на две части: количество и сумму. В первой необходимо указать разницу между фактическим количеством и количеством по документам. Во втором – разницу в сумме.

В конце таблицы подводятся ее итоги. Прописью выводится общая сумма недостачи. Если организация работает с НДС, то он прописывается отдельно. Хотя налог и включен в общую сумму недостачи.

Завершают акт подписи членов комиссии. Первым подписывается председатель, если он был выбран, за ним – все остальные.

Для того чтобы акт о недостаче товара при инвентаризации имел необходимую юридическую силу, поставить свои подписи должны все члены комиссии в количестве не менее трех человек.

Юридические тонкости

Стоит иметь в виду, что без принятия в учетную политику организации отдельным приказом руководителя этот документ не будет означать ровным счетом ничего.

Обычно акт о недостаче составляется при приемке товара от поставщика. Эта бумага составлена на его основе. Важно иметь в виду, что для отражения результатов инвентаризации существует более удобная форма 0504835. Она общепринята, ее использование поощряется.

Срок хранения

Акт о недостаче товара при инвентаризации относится к документации по ведению производственно-хозяйственной деятельности и сохраняется в течение 5 лет. Естественно, если он не является одним из «улик» при возникновении судебных споров, различных разногласий между контрагентами, следственных дел и прочих запутанных юридических вопросов. Уничтожить их можно будет, только если решение по поднятому вопросу вынесено и обжалованию не подлежит.

На предприятии часто случается, что при очередной инвентаризационной проверке отсутствуют вещи, которые значатся в документации. При каждом несовпадении начинают суетиться все — и материально-обязанные, ответственные люди, и руководство, и даже подчиненные, с которых зачастую спрашивают. В статье мы расскажем про недостачу товара и материальных ценностей (ТМЦ) на складе при инвентаризации, а также опишем, как сделать документальное оформление проводки.

Основания для проведения описи имущества

Бытует ошибочное мнение, что ведение реестра и переписи — это прерогатива торговых точек, предприятий и заводов, которые по совместительству занимаются сбытом. На самом деле все организации, даже муниципальные или благотворительные, а также частные ИП, должны регулярно проверять весь инвентарь на наличие.

Перерасчету подлежат все материальные ценности, к которым можно отнести мебель и бытовую технику, документы и даже канцелярию. В зависимости от того, подготовлена ли была организация, ревизия может быть плановой (по расписанию, раз в месяц) и внеплановой. Чтобы составить план, распишите график, согласно которому ответственные лица производят перерасчет.

Причины, которые могут повлиять на проведение внеплановой инвентаризационной сверки:

- любое стихийное бедствие — пожар, наводнение, разрушение, а также возгорание или затопление по вине трудящихся;

- продажа фирмы или вступление в долю, появление нового соучредителя — любые изменения на уровне руководства могут привести к потребности узнать точный баланс;

- кража, подозрение на хищение, судебное или следственное разбирательство.

Таким образом, проверка может быть инициирована по разным поводам. Но обязательным остается одно — для процедуры должен выписываться приказ с уточнением даты и ответственных лиц.

Что такое недостача при инвентаризации

Бухгалтерский отдел любой компании обычно боится этого термина, потому что при выявлении нехватки намного труднее свести концы бухучета, чем при излишках. Но обнаружение недостатка продукции или материальных средств практически всегда происходит во время описи имущества.

Нехватка ТМЦ — это отсутствие нужного количества денег, товаров или мебели, предметов, принадлежащих организации и зафиксированных в реестре. Чтобы проводить проверку, сперва все должно быть поставлено на баланс — перечислено в бухгалтерских документах. Только после этих процедур можно проводить инвентаризацию и сверять показатели.

Еще одна особенность при данном процессе — указание ценности предмета. Если в отделе пропал компьютер, то сотрудники, несущие материальную ответственность, будут компенсировать издержки на его приобретение. Поэтому в бухучете при проведении описи всегда учитывается стоимость.

В аптечном пункте тоже есть свои правила. Несмотря на то что лекарства закупаются по себестоимости, с провизора или иного ответственного за недостачу в аптеке при инвентаризации человека может быть удержана полная розничная стоимость. Такая же ситуация с магазинами. Это объясняется тем, что нехватка считается убытком — владелец теряет не только закупочную стоимость, но и те деньги, которые он получил бы при продаже.

К недостаче относится испорченный продукт, сломанные вещи, битая посуда. Обычно данная категория отображается в бухучете и проводится как списанная на издержки. Иногда все же требуется компенсация, например, с официантов за разбитые бокалы, так как они являются ответственными за нее. Однако, если испорченный товар все же реализовали, но по сниженной цене, к недостаче относится разница между полным и итоговым чеком.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

Причины возникновения нехватки

Руководителю нельзя негативно и с непониманием относиться к инвентаризации, потому что часто в минусы уходят не из-за плохого исполнения обязанностей, а по причинам, которые совершенно не связаны с самими сотрудниками. Их следует учитывать. Почему не сходится баланс:

- Кража. Доказать ее часто бывает достаточно сложно, особенно если нет камер видеонаблюдения.

- Чрезвычайные ситуации — пожары, наводнения, испорченные инженерные системы (на сутки отключилось электричество, испортилось множество продуктов в холодильниках).

- Издержки на брак, а также на порчу товара. За примерку одежды денег не берут, но во время надевания ее можно испачкать, порвать. Приходится ее списывать.

- Ошибка при продаже. Иногда товары, особенно продукты без штрихкода, путают местами.

- Человек, который несет ответственность за недостачу при инвентаризации, может ошибиться в подсчетах и написать не те данные.

Так как все перечисленные причины оформляются в разном порядке, сперва следует провести анализ — из-за чего образовалась нехватка. Обычно все ответственные лица пишут объяснительные на каждый случай.

Порядок оформления дефицита

Сперва необходимо собрать все документы, подтверждающие операции, в том числе акт проведенной инвентаризации и товарные чеки. На основании этого составляется и подписывается распоряжение на списание.

В обратном случае, если издержки оказались слишком большими или произошла порча крупной партии товара — проводят служебное расследование на предмет халатности или хищения.

Далеко не все так скрупулезно учитывается. Есть отдельные категории ТМЦ, которые не считают за особенные ценности ввиду их себестоимости, поэтому в расходы можно записывать любое количество.

Есть еще один вариант оформления дефицита — удержка с виновного. Обычно сумма вычитается из его заработной платы. Происходит это в случаях, когда доказана вина.

Как списать недостачу при инвентаризации

Зачастую порча зависит от покупателей, клиентов или естественного износа, времени. В таких случаях порядок оформления следующий — нужно точно посчитать убыток, выраженный в денежных единицах, а затем выпустить приказ, согласно которому данный результат проверки должен быть внесен в категорию расходов на ведение деятельности. В таком случае стоит внимательно следить, чтобы ежемесячные суммы не превышали определенной нормы, а также имели подтверждение в виде кассовых чеков и объяснительных, в обратном случае вам может быть предъявлено обвинение в растрате.

Есть определенные заранее нормативы, они же называются — издержки обращения. К ним относятся все нехватки, которые образовались при вине покупателя. Приведем пример — в продуктовом магазине клиент нечаянно разбил товар, он не обязан за него платить. Но если объем издержек превышает норму, то нужно искать уже виновного. К примеру, если был задет весь стеллаж, то, возможно, виноват мерчендайзер, который расставил продукцию не по правилам.

И наиболее строго данные требования предъявляются в госучреждениях. В коммерческой фирме руководители часто закрывают глаза, даже когда нормативы явно превышены. А вот в госструктуре любая ценность — это часть государственного бюджета, поэтому баланс там ведется очень строго. Нехватка расценивается как нанесение прямого ущерба стране. В советские времена за такое можно было бы получить высшую меру наказания. Если руководитель отдаст приказ о списании недостачи по результатам инвентаризации на большую сумму, чем это положено, то факт будет рассматриваться как нецелевое использование госсредств и растрата. За это предусмотрена уголовная ответственность.

Последствия для материально ответственного лица

Человек, отвечающий за ТМЦ, пишет объяснительную, адресованную непосредственному начальству. Данный документ предоставляется руководством в течение двух дней с момента соответствующего запроса, обычно он поступает сразу после проведения учета.

На основании данной бумаги принимается решение, которое заключается в списании на расходы компании или в удержании с сотрудника убытков. Вердикт выносится в соответствии с признанием доли вины МОЛ.

Как удержать недостачу с виновных лиц

Последствия могут быть серьезными, вплоть до уголовного наказания+компенсация затрат. Чаще всего под санкции попадают руководящие должности и старшие бухгалтеры. Уровень материальной ответственности обсуждается при трудоустройстве и прописывается в контракте. Иногда обязанность может быть коллективная или частичная. Тогда нехватку снимают со всех сотрудников.

Удерживается дефицит из заработной платы. Сперва предоставляется результат проверки и заключение по нему от руководства с решением о взыскании. Затем данная сумма вычитается из очередной получки. Если виновный в этот момент проходит процедуру увольнения, то долг вычитают из последней з/п. При отказе сотрудника выплатить средства его можно привлечь к ответственности через суд.

Порядок удержания

Алгоритм:

- Проверка.

- Акт о проводке материалов, которые выявлены в результате инвентаризации, через решение о взыскании недостачи с виновного.

- Официальное уведомление работника о предстоящем штрафе.

- Вычет из оклада, при этом единовременно можно удержать не более 20% от полученных на руки денег.

В случае если нехватка получилась из-за серьезного нарушения, можно написать заявление об увольнении по соответствующей статье.

Оформление сличительных ведомостей

Это бумага, имеющая один из предложенных видов:

- форма ИНВ-19;

- единый документ описи с параметрами для сличения имущества.

Если после процедуры инвентаризации были выявлены расхождения, они рассчитываются по той стоимости, которая закреплена в бухучете при постановке на баланс.

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Узнать больше

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Узнать больше

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Узнать больше

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Узнать больше

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Узнать больше

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Узнать больше

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Узнать больше

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Узнать больше

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Узнать больше

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Узнать больше

Показать все решения по автоматизации

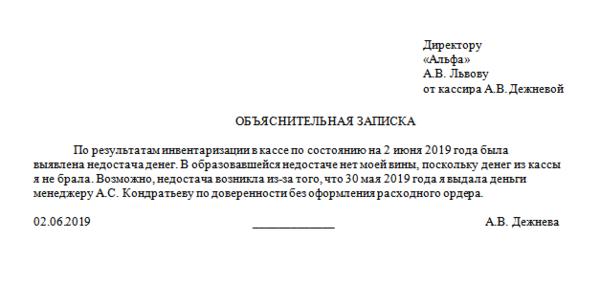

Объяснительная: как отразить недостачу

В документе материально ответственный человек указывает, кроме своих личных данных:

- когда произошло происшествие;

- подробное описание события — что случилось, по каким причинам, по чьей вине;

- последовательность собственных действий — попытка предотвратить происшествие.

Необходимо подписаться, поставить инициалы и дату подачи объяснительной.

Образец ее составления

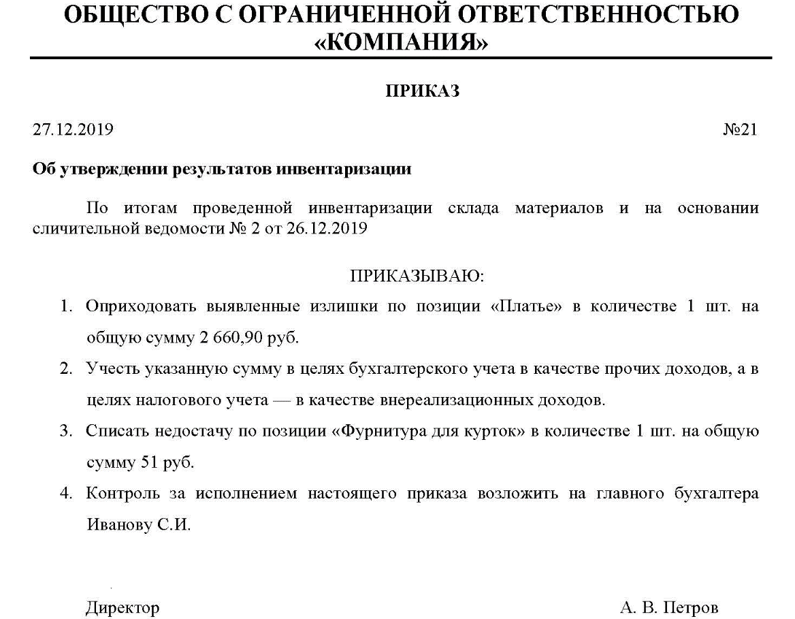

Приказ о недостаче

На основании объяснительной должно быть принято решение:

- сотрудник виновен;

- невиновен;

- требуется собрать комиссию для расследования.

По итогам, чтобы подтвердить одно из трех намерений, должна быть написана бумага. В ней указываются:

- краткое описание ситуации;

- участвующие лица;

- постановление.

Образец составления

Что делать работодателю при недостаче при инвентаризации

Необходимо в первую очередь обнаружить настоящие причины, затем только искать виновного. Также нужно обязательно попросить написать сотрудника объяснительную.

После проведения расследования стоит привести приказ в исполнение и более тщательно следить за работником. Если происшествие выходит за рамки допустимого — нужно задуматься о дисциплинарном взыскании или об увольнении по статье.

Недостача на складе

Складские помещения имеют постоянный поток ТМЦ, поэтому здесь часто теряются товары. Разберемся, почему это происходит.

Причины

- Утрата документов или их неправильное заполнение. Пришла накладная, по ней выдали товарные единицы, но не занесли в книгу.

- Отсутствие оборудования, плохие условия учета.

- Непредвиденные факторы, которые привели к порче.

- Хищение.

Что делать

Стоит проводить расследование по указанным выше стандартам, то есть начать с получения объяснительных, затем выписать приказ. На его основании сделать либо списание в расходы, либо взыскание с виновного. Также мы советуем установить камеры видеонаблюдения, чтобы следить за возможными актами кражи.

Как избежать

Мы рекомендуем вести учет с помощью специальных устройств и программ. На их основе самостоятельно формируются списки и документы. Это значительно упрощает всю складскую деятельность — поставки и отгрузки. Заказать такое оборудование и программное обеспечение можно в компании «Клеверенс».

Если у вас на предприятии используется «1С:Бухгалтерия» в любой поставке, «1С:УПП» или 1С для строительной организации, и вы планируете проводить инвентаризацию только на штрихкодах (не будете использовать RFID), то вам полностью подходит специальный драйвер для проведения инвентаризации от «Клеверенс», в комплект поставки которого входят все программы и обработки, необходимые как для печати этикеток, так и для работы с терминалом сбора данных.

Если используется 1С, но вы планируете внедрять RFID, то вам подходит уже другая программа — Клеверенс: Учет имущества. Также, есть программные продукты для магазинов и складов, которые помогут оптимизировать и автоматизировать товарный учет, а также исключить случаи недостач при инвентаризации.

Посмотрите, как «Магазин 15» помогает автоматизировать процесс инвентаризации в сети гипермаркетов строительных материалов. В результате внедрения процесс стал намного проще, и позволил отказаться от привлечения аутсорсинговых компаний.

Заключение

В статье мы рассказали, как списывается недостача в кассе, выявленная при инвентаризации. Будьте внимательны при учете, доверяйте ценности только проверенным сотрудникам.

Количество показов: 44819

Добавить в «Нужное»

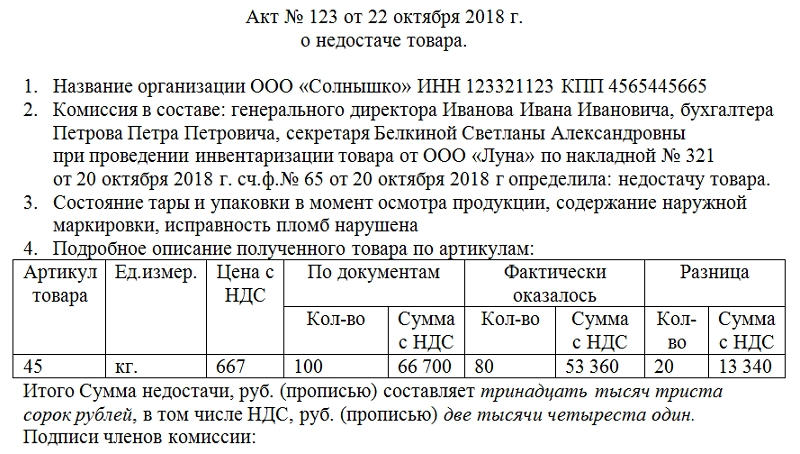

Акт о недостаче товара при инвентаризации (образец)

Если в ходе инвентаризации имущества организации будут выявлены расхождения с теми данными, которые отражены в бухгалтерском учете организации, эти расхождения необходимо зафиксировать. Как правило, они отражаются в сличительной ведомости по форме ИНВ-19 (утв. Постановлением Госкомстата от 18.08.98 N 88). В ней указываются как излишки, так и недостачи ТМЦ. О заполнении сличительной ведомости мы рассказали здесь.

Вместе с тем, организация может оформить в произвольной форме акт при недостаче товара при инвентаризации, если ей это удобнее. В частности, в таком акте можно отразить лишь те данные, которые необходимы организации для дальнейшего учета недостачи в бухучете. Организация вправе самостоятельно разработать форму акта о недостаче товара при инвентаризации. Образец этого документа мы приведем ниже.

Акт недостачи при инвентаризации: что отразить

За основу акта можно взять форму сличительной ведомости ИНВ-19 и упростить ее. Но при этом в акте о недостаче товара при инвентаризации должны присутствовать следующие сведения (п. 2 ст. 9 Закона от 06.12.2011 N 402-ФЗ):

- название организации, оформившей акт;

- название документа (акт недостачи при инвентаризации), номер и дата документа;

- наименование и код товара;

- единица измерения;

- сведения о недостаче в количественном и суммовом выражении;

- должности, ф.и.о. и подписи членов инвентаризационной комиссии и материально ответственного за товар лица.

Такой акт о недостаче следует оформить в 2-х экземплярах. Один акт останется у материально ответственного лица, а второй будет передан в бухгалтерию для отражения результатов инвентаризации.

Акт недостачи при инвентаризации: образец

Покажем, как может выглядеть таблица с данными о недостаче в акте недостачи товаров, выявленной при инвентаризации:

| N | Товары | Ед. изм. | Учетные данные | Фактические данные | Недостача | ||||

|---|---|---|---|---|---|---|---|---|---|

| Наименование | Код | Кол-во | Сумма | Кол-во | Сумма | Кол-во | Сумма | ||

Акт при недостаче товара при приемке

Отметим, что недостача товара может быть выявлена уже при приемке товара, полученного от поставщика. В этом случае можно составить акт об установленном расхождении по форме ТОРГ-12 (утв. Постановлением Госкомстата от 25.12.1998 N 132) или акт недостачи при приемке товара в произвольной форме.

Образец такого акта мы приводили в отдельной консультации.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Иногда результатом проведенной в организации инвентаризации становится недостача ценностей или излишек. Если в случае с излишком предстоит оприходование ценностей, то при выявлении недостачи потребуется выявить виновных лиц, а также правильно оформить списание.

Инвентаризация

Независимо от того в какой организации проводится инвентаризация, существуют ее основные виды и правила проведения. К основным видам инвентаризации относят:

- плановую;

- внеплановую.

Плановую организацию должны проводить все компании в конце года, перед тем как составить годовую ответственность. Внеплановая инвентаризация проводится в тех случаях, когда возникает срочная необходимость в ней. Например, при выявлении факта хищения, при смене материально-ответственного лица или при ликвидации фирмы. По итогам проведенной инвентаризации материальных ценностей может быть выявлена недостача или излишки.

Что такое недостача

Важно! Под недостачей понимают выявленную при полном или частичном пересчете какой-либо группы товаров разницу между данными бухучета и фактическим остатком на текущий момент времени.

Основным документом, регламентирующим порядок действий при инвентаризации является распоряжение Минфина № 49. Согласно данного документа, первоначальными действиями инвентаризационной комиссии при получении результатов являются:

- Установить степень ответственности каждого причастного лица.

- Истребовать дебиторскую задолженность, которая находится под сомнением, осуществить перевод незавершенного бартера и имеющихся долгов.

- Составить опись ценностей, признанных непригодными, либо неподлежащими восстановлению.

- Выявить причины излишков или недостачи.

- Получить пояснения по факту недостачи.

Недостача при инвентаризации: что делать

Все дальнейшие действия после выявления недостачи будут зависеть от того, есть ли виновные лица или нет. Все действия работодателя и работников предусмотрены законодательными и иными нормативными документами. Если виновных лиц нет или вина их не доказана, то выявленная при инвентаризации недостача списывается по соответствующим счетам как финансовые результаты.

Выявление недостачи в торговой точке

При выявлении недостачи в торговой точке, по отношению к продавцу возможны следующие действия:

- Потребовать от него объяснительную по поводу выявленной недостачи.

- Если выявлена вина продавца, либо имеется ответственность по коллективному договору о материальной ответственности, то недостача, которая не подлежит списанию, может вычитаться и зарплаты. В первом случае в полной сумме, во втором — в определенном проценте. Процентные вычеты, превышающие 20% устанавливаются только в суде.

Суммы, взимаемые с работников, не должны превышать их должностной оклад. Однако, в случае необходимости, по решению суда возможно и превышение.

Действия работодателя при выявлении недостачи

При выявлении недостачи действия продавца будут следующими:

- Потребовать от работников написать объяснительную по факту недостачи ценностей. Если работник уклоняется от дачи объяснений, то нужно составить соответствующий акт отказа, согласно требованиям ТК РФ.

- Взыскать с работников недостачу. Сделать это можно только в течение месяца с момента вынесения результатов инвентаризации. После этого срока взыскание можно применить только в судебном порядке. распоряжение о взыскании работодатель может дать в размере, не превышающем среднемесячную зарплату. Если необходимо взыскать сумму в больших размерах, то сделать это можно только через суд.

Недостача при инвентаризации: что делать материально-ответственному лицу

В качестве материально-ответственного лица может выступать начальник склада, администратор, старший кассир и т.д. Согласно них законодательство предусматривает следующее:

- После того, как оформлен акт о недостаче, наступает ответственность того лица, которое согласно документам несет эту ответственность.

- Наступить ответственность может и в соответствии с положениями законодательства, и в соответствии с условиями подписанного соглашения о материальной ответственности.

- Если недостача ответственного лица не связана с исполнением им трудовых обязанностей, то привлечение его к ответственности возможно только по решению суда.

Как оформить

Когда в результате проведенной инвентаризации выявляется недостача, то потребуется оформление специальной ведомости, в которой содержатся сведения о выявленных расхождениях по данным бухучета и фактическим остаткам. В данной ведомости содержится следующее:

- размер недостачи в денежном выражении;

- естественная убыль, допустимая для компании;

- рыночная и балансовая стоимость товара, а также разница, выведенная между ними.

После оформления ведомость подписывают все члены инвентаризационной комиссии. После этого все отчеты направляют в бухгалтерию, которая уже проводит окончательную сверку учетных и фактических данных. Для того, чтобы оформить недостачу, используются специальные унифицированные бланки:

- акт инвентаризации товара, находящегося в пути;

- опись принятого товара, который хранится в торговом зале или на складе;

- сличительная ведомость.

Списание недостачи

Списание недостачи возможно при соблюдении следующих условий:

- списание осуществляется за тот календарный год, в котором имела место инвентаризация;

- недостача имеет четкое количественное выражение;

- списываемый товар должен соответствовать своему наименованию.

При соблюдении вышеперечисленных факторов, можно приступать непосредственно к списанию. Порядок при этом будет следующим:

| Порядок действий | Что в себя включает |

| Издание приказа | Руководитель издает соответствующий приказ (если внутренними документами компании не предусмотрено иное) |

| Списание | Списание производится с кредита в дебет по счету, предусмотренному порядком учета |

| Покрытие расходов | Если требуется покрытие транспортных расходов, а также оплата труда лицам, проводившим инвентаризацию, то к этому же счету по дебету также следует добавить требуемую сумму |

| Сопоставление данных | Из бухгалтерии поступают расчеты по нормам естественной убыли, которые сопоставляются с фактической недостачей. Если недостача превышает, то проводится списание. |

| Восстановление НДС | НДС может быть восстановлен или нет. В случае восстановления, он отражается по дебету. |

Недостача при инвентаризации: проводки

Важно! В результате проведенной инвентаризации может быть выявлена не только недостача ценностей, но и излишек. Кроме того, возможен также и такой результат, как пересортица. Она означает, что с остатка требуется снять одни наименования, а другие оприходовать.

Порядок отражения в бухгалтерском учете будет следующим:

- При выявлении излишка, ценности приходуют на момент проведения инвентаризации. Приходуются они по рыночной цене, если иной порядок не предусмотрен внутренними правилами компании. Денежные показатели относят на финансовые результаты вместе с иными расходами, или на доходы в НКО.

- Если недостача попадает под естественную убыль, то суммы списывают как расходы, либо как издержки. Если недостача превышает естественную убыль, то списание происходит за счет виновных лиц. Если виновных установить не удалось, то списание производится на финансовые результаты.

Основные проводки при списании недостачи:

| Списание | Проводки | |

| Д | К | |

| По ТМЦ | 94 | 10 |

| По основным средствам | 94 | 01 |

| По готовой продукции | 94 | 41 (43) |

| По естественной убыли | 20 (25,44) | 94 |

| За счет виновных лиц | 73 | 94 |

| На прочие расходы | 91.2 | 94 |

Взыскание недостачи с виновных лиц

Для того, чтобы с виновных лиц было возможно списать недостачу, должны соблюдаться некоторые правила:

- Данный процесс возможен только в том случае, если с виновным лицом подписан договор о материальной ответственности.

- Ответственность сотрудника может быть полной или частичной. В зависимости от этого и будет определяться сумма взыскания.

В некоторых случаях взыскать с виновного лица денежные средства можно только через суд. К ним относят следующие:

- возврат недостачи в случае увольнения виновного сотрудника, так как из зарплаты удержать денежные средства будет невозможно;

- работник отказывается от возмещения убытка, не согласен с суммой взыскания или с самим фактом взыскания;

- работник согласно своим трудовым обязанностям не может выступать в качестве материально-ответственного лица.

Деньги

Всё о недостаче: как выявить, провести и списать

Недостачей называют разницу между данными бухгалтерии и фактическим наличием денежных средств или товарно-материальных ценностей. Иначе говоря, это когда на бумажке деньги или товары есть, а в реальности их нет. Разбираемся, что делать с недостачей.

Недостачу обнаруживают чаще всего при инвентаризации, которую проводят в соответствии с положениями статьи 11 ФЗ-402 от 06.12.2011 и приказом Минфина № 49 от 13.06.1995. Бухгалтеры называют это отрицательным отклонением.

Причины недостачи

Вот самые частые причины расхождения:

- Хищение.

Его нередко совершают в отношении особо ценных активов: денежных средств, дорогостоящего имущества, дефицитных, высоколиквидных товаров. Чаще всего в этом замешаны кассиры и работники торгового зала, но и офисный работник, унёсший удобную клавиатуру с работы домой, тоже совершает хищение.

- Нарушение правил приёмки ТМЦ и размещения их на хранение.

При их несоблюдении товары и материалы теряют свойства и не могут использоваться по назначению. К примеру, несмотря на данные бухгалтерии о солидном количестве материалов на складе, реально пригодной оказывается лишь часть. Причина порчи может быть в неприспособленности склада для хранения, несоблюдении температурно-влажностного режима, ошибках транспортировки, складирования.

- Безответственность материально ответственного лица.

Отпуск товаров и материалов без должной фиксации, отсутствие складского учёта, несоблюдение товарных групп при хранении, отсутствие условий хранения как таковых при наличии возможности — всё это подпадает под материальную ответственность.

- Пересортица.

Она может возникнуть как при получении товара, так и при его хранении. Путаница в учёте и фактическом наличии конкретных артикулов ведёт к недостаче.

Например:

По данным складской программы числится десять рулонов утеплённого линолеума, а в наличии восемь рулонов утеплённого и два обычного. Все потому, что при приёмке товара не проверили каждый рулон и приняли всю партию как утеплённую, не произведя своевременно возврат и замену.

Ещё вариант — пересортица на складе, когда линолеум тщательно проверен при приёмке, но по ошибке кладовщика на стойки с утеплёнными рулонами загрузили два обычных. При инвентаризации такое расхождение фиксируется как недостача двух утеплённых рулонов.

- Естественная убыль.

Её причина — в неправильной маркетинговой политике, когда продать товар или использовать материалы в течение срока годности не удалось. По бухгалтерии их числится солидное количество, а работать фактически не с чем.

Наиболее яркий пример — большое количество сладких новогодних подарков, которые после старого Нового года продать уже невозможно. Или сезонные ягоды — не продал в течение дня, получил убыток, поскольку завтра товар уже станет некондицией.

- Недопоставка.

За неё несёт ответственность не только поставщик, не проконтролировавший груз перед отправкой, но и материально ответственное лицо, поставившее свою подпись в накладных при приёмке без должной проверки. Доказать, что месяц назад получено 20 рулонов линолеума вместо 21, уже невозможно: УПД с вашей подписью, подтверждающей получение 21 рулона, уже давно вернулись в бухгалтерию поставщика и благополучно проведены.

- Ошибки в учёте и несовпадение данных бухгалтерского и складского учёта.

Выявить и ликвидировать их можно только в ходе регулярных инвентаризаций. К этой же категории можно отнести и неправильное заполнение документов при получении и выдаче товаров, внесении данных в бухгалтерскую и складскую программу. Здесь нужно чётко отрегулировать взаимодействие склада и бухгалтерии, каждая складская опись, акт о недостаче должны моментально отражаться в бухучёте.

- Утрата первичных документов.

Она относится к материальной ответственности конкретного лица. Документы на поступившие и реализованные товары должны оформляться в строгом соответствии с ПБУ, сразу сдаваться в бухгалтерию и проводиться. В большинстве случаев поставщик по запросу предоставляет копии, а покупателя всегда можно попросить продублировать экземпляр с его подписью и печатью.

- Форс-мажор.

К этой категории относят причины недостачи, обусловленные не зависящими от участников процесса событиями.

Устранить причины и не допустить недостачу можно только при правильной организации бухгалтерского и складского учёта, строгой дисциплине, организации грамотной логистики и хранения.

Для тех, кто с Эвотором

«Управление ассортиментом» поможет вести товарный учёт в личном кабинете Эвотора. А ещё в нём удобно проводить приёмку, списание товаров и контролировать работу кассиров.

Как проводится инвентаризация

Для проведения инвентаризации создаётся специальная комиссия. Её состав утверждается приказом директора компании. Что входит в её основные задачи:

- Сверить данные бухучёта и фактического наличия денежных средств и товарно-материальных ценностей с заполнением сличительной ведомости. Проще говоря, нужно сравнить список того, что должно быть на складе, с тем, что есть по факту, отмечая разницу в количестве.

- Установить уровень ответственности лиц, причастных к приёмке и хранению ТМЦ. Для этого должны быть чётко разграничены полномочия сотрудников, составлены должностные инструкции, подписаны договоры о материальной ответственности.

- Выявить и внести в опись некондиционные товары и материалы, обнаруженные при инвентаризации. В описи отмечают всё, что сломалось, разбилось, испортилось, утратило товарный вид.

- Установить причины недостачи. Речь о служебном расследовании: кто отвечал за получение, хранение, сортировку, упаковку, закупки и продажи.

- Получить пояснения по факту несоответствия данных у материально ответственных лиц. После получения письменных объяснений принимается решение о взыскании с заработной платы или списании недостачи.

- Истребовать сомнительную дебиторскую задолженность для покрытия недостачи, завершить бартерные сделки и сверить расчёты с поставщиками. Важно не просто лишний раз напомнить должнику о том, что он должен, а заняться этим вопросом всерьёз: претензия с уведомлением, исковое заявление и в суд. В большинстве случаев достаточно претензии с отсылкой на право судебного разбирательства.

Бланки всех документов, оформляемых во время инвентаризации и по её окончании, представлены в методических указаниях к приказу Минфина № 49 от 13.06.1995. Это акт инвентаризации товаров в пути, опись принятого и хранящегося в торговом зале или на складе товара и сличительная ведомость.

Что делать, если обнаружена недостача

По окончании инвентаризации составляется сличительная ведомость. Если выявлена недостача, она должна быть правильно оформлена и отражена в учёте.

Как правильно оформить недостачу

В сличительной ведомости отражают данные на начало и окончание инвентаризации по каждой позиции ТМЦ. Фиксируют следующую информацию об обнаруженных расхождениях:

- Сумма недостачи в денежном и натуральном выражении.

- Балансовая стоимость утраченного товара.

- Его реальная рыночная цена.

- Разница между ними.

- Допустимая для компании норма естественной убыли.

Образец заполнения сличительной ведомости (XLS) .

Образец заполнения сличительной ведомости (XLS) .

Оформленная ведомость заверяется всеми участниками инвентаризационной комиссии и передаётся в бухгалтерию. Там корректируют данные бухучёта по результатам инвентаризации.

Отражение недостачи в бухгалтерском учёте

При обнаружении недостачи бухгалтерия должны внести корректировки в учётные данные. Нехватку ТМЦ отражают по счёту 94 для недостач и потери ТМЦ от порчи. Использование именно этого счёта рекомендовано приказом Минфина № 94н от 31.10.2000, утвердившим действующий план счетов бухучёта.

Как списать недостачу

Списание недостачи возможно только за год проведения инвентаризации. По состоянию на 31 декабря текущего года 94-й счёт должен быть закрыт с нулевым сальдо. То есть итоговая инвентаризация должна проводиться до закрытия отчётного года.

Обратите внимание: списать можно только товар и материалы с теми же наименованиями, с которыми они числятся в бухучёте. Если по складу и в бухгалтерской программе вроде бы один и тот же товар называется по-разному, списать его нельзя. Сначала придётся проверить, когда и от кого он получен, по каким документам и действительно ли это та позиция, которая значится в бухгалтерской программе.

Например, если по данным программы числится «линолеум полосатый под паркет», а на складе обнаружилась некондиция, которая по складским описям значится как «линолеум полосатый ёлочка дуб», а «под паркет» вообще отсутствует, то сразу списать эту некондицию нельзя. Нужно тщательно проверить, что это за остаток — от линолеума «под паркет» или вообще давно забытые остатки, которых даже по бухгалтерии нет. Во втором случае списывать нечего — просто выбросить. Если удастся найти всё-таки какие-то концы по документам, списание недостачи оформляется по всем правилам. Сделать это можно только в том случае, если недостача имеет точное количество.

Порядок списания следующий:

- Приказ о списании за подписью руководителя компании.

- Подсчёт сумм на покрытие расходов инвентаризационной комиссии.

- Их добавление к сумме недостачи.

- Её сравнение с нормой естественной убыли — недостача должна быть больше.

- Отражение проводками в бухгалтерской программе.

Варианты проводок

По дебету 94-го счёта указывается стоимость недостачи, по его кредиту — сумма её отнесения на расходы.

Примеры проводок недостачи по кассе:

- Обнаружение недостачи — Дт 94 Кт 50.

- Предъявление к взысканию материально ответственному лицу — Дт 73.2 Кт 94.

- Удержание из зарплаты ответственного сотрудника — Дт70 Кт 73.2.

Примеры проводок при выявлении недостачи на складе:

- Обнаружение нехватки ТМЦ — Дт 94 Кт 10 (Кт 41 или Кт 43).

- Списание недостачи на естественную убыль — Дт 20 (Дт 44) Кт 94.

- Списание недостачи сверх установленных норм естественного износа — Дт 91.2 Кт 94.

Вариант выбора счёта по дебету, представленный в скобках, зависит от характера ТМЦ.

Работать на маркетплейсах проще с сервисом «Управление ассортиментом» от Эвотора. Анализируйте продажи и цены конкурентов, создавайте карточки товаров в несколько кликов, синхронизируйте остатки на всех площадках.

«Управление ассортиментом» сейчас работает с Яндекс Маркетом, Озоном, СберМаркетом и Вайлдберрис.

Отражение недостачи в налоговом учёте

Как отразить недостачу в целях налогообложения, зависит от её характера и от того, на кого она в итоге отнесена.

- В пределах естественных норм.

В этом случае её стоимость включают в материальные расходы, предусмотренные положениями подп. 2 п. 7 ст. 254 НК РФ. Сами нормы естественной убыли предусмотрены постановлением Правительства РФ № 814 от 12.11.2002.

- Сверх норм.

Их стоимость включают в состав внереализационных расходов, предусмотренных в статье 265 НК РФ. К ним же относят недостачу по основным средствам и ценностям, нормы убыли которых нормативами не регламентированы.

- Из-за стихийного бедствия, аварии и другой чрезвычайной ситуации.

Её списывают в расходы по правилам одного из первых двух пунктов: в материальные или внереализационные расходы с той лишь разницей, что причина списания должна подтверждаться документом о наличии последствий именно чрезвычайной ситуации.

- При невозможности установить виновника.

Недостача ТМЦ относится на расходы с приложением документа об отсутствии виновных лиц.

При отражении недостачи в налоговом учёте перерасчёт по НДС не производится. В соответствии с письмом ИФНС № ГД-4-3/8627@ от 21.05.2015 при корректировке сведений по ТМЦ налог восстановлению не подлежит.

Обратите внимание! Если виновное лицо компенсировало ущерб, то полученную от него сумму отражают во внереализационных доходах, что сказывается на налогооблагаемой базе. Эта норма предусмотрена в письме Минфина № 03-03-06/1/34033 от 27.04.2020.

Как взыскать недостачу с виновного лица

Получить реальную компенсацию за утраченные ТМЦ с материально ответственного сотрудника на деле не так просто. Трудовой кодекс предусматривает ряд условий, которые должны быть соблюдены.

- Заключён договор о материальной ответственности.

Его подписывают с сотрудниками, ответственными за приёмку, хранение, отгрузку, транспортировку ТМЦ, а также распоряжение материалами и готовой продукцией в производственных целях. Такой договор заключается при приёме на работу материально ответственного лица. Без него привлечь к ответственности нельзя.

- Сотрудник ознакомлен с должностной инструкцией.

В ней подробно расписываются трудовые обязанности работника в соответствии с должностью. Такая инструкция может служить приложением к трудовому договору или договору о материальной ответственности. Работник должен собственноручно поставить подпись, подтверждающую, что он ознакомлен с инструкцией.

- Вина доказана результатами расследования.

Просто назначить виновного не получится. Понадобятся документы, доказывающие, что утрата ТМЦ возникла из-за халатности ответственного сотрудника при условии, что он работает по инструкции и в рамках договора о материальной ответственности. По итогам расследования составляется акт, который подписывают участники инвентаризационной комиссии. На его основании предъявляются обвинения материально ответственному лицу.

При несогласии с предъявленным обвинением и суммой взыскания виновник недостачи вправе обратиться в суд.

Анализируйте продажи и цены конкурентов, создавайте карточки товаров в несколько кликов, синхронизируйте остатки на всех площадках с сервисом «Управление ассортиментом» от Эвотора.

Как удержать сумму недостачи из зарплаты сотрудника

По окончании работы инвентаризационной комиссии и установления виновных в недостаче лиц можно приступать к непосредственному взысканию. Что для этого нужно сделать:

- Издать указ об удержании из зарплаты.

На это отводится один месяц с момента установления суммы недостачи и её виновника. Точнее, с даты оформления акта о результатах служебного расследования. Эта норма предусмотрена в статье 248 ТК РФ.

В приказе указывается взыскиваемая сумма и причина удержания. Сумма удержания не должна быть выше среднего заработка за месяц. При большей сумме ущерба с сотрудником придётся договариваться о частичном и поэтапном возмещении. По закону взыскать с него больше месячной зарплаты можно только с его письменного согласия.

Образец приказа об удержании недостачи из зарплаты (docx)

Образец приказа об удержании недостачи из зарплаты (docx)

Если приказ вовремя не издан, работник не согласен с ним, получить возмещения можно только через суд.

- Получить объяснительную от работника.

Сотрудник пишет объяснительную на имя директора в свободной форме с указанием факта недостачи и её возможных причин.

- Собственно удержание.

По статье 138 ТК РФ размер удержания из заработной платы не должен превышать 20% от заработка за минусом НДФЛ. Взыскание за недостачу производится с учётом уже предъявленных исполнительных листов — у них первоочередное право. Если по ним с сотрудника уже взыскивают 20% дохода и более, то принудительно удержать с него недостачу не получится. Единственный вариант — с его добровольного письменного согласия.

Покрытие недостачи за счёт виннового материально ответственного сотрудника не обязательно. Её можно просто списать. Обязательное взыскание с работника законом не предусмотрено.

Подытожим

- Недостача — это расхождение документального и реального наличия ТМЦ компании: товаров, денежных средств, другого имущества.

- Чтобы документально подтвердить недостачу, проводят инвентаризацию: собирают комиссию, сравнивают остатки и составляют необходимые документы — акт инвентаризации товаров в пути, опись принятого и хранящегося в торговом зале или на складе товара и сличительную ведомость.

- Чтобы взыскать недостачу с работника, он должен быть материально ответственным лицом с подписанным договором и должностной инструкцией. Материальный ущерб должен быть подтверждён результатом служебного расследования.

- Сумма удержания не должна быть выше среднего заработка за месяц. При большей сумме ущерба с сотрудником придётся договариваться о частичном и поэтапном возмещении.

- Списание недостачи возможно только за год проведения инвентаризации.

Получайте раз в неделю подборку лучших статей Жизы

Рассказываем истории из жизни бизнесменов, следим за льготами для бизнеса и

даём знать, если что-то срочно пора сделать.

Поладить с деньгами

Фиксированные платежи на 2022 год для ИП

Законы · 29 May

Если ваш доход больше 300 тысяч, в 2022 году общая сумма взносов составит 43 211 ₽ плюс дополнительный взнос. Показываем на примерах, как рассчитать и учесть страховые взносы для ИП на разных системах налогообложения.

Как выбрать банк для ИП: пошаговая инструкция

Деньги · 29 May

Банк не проводит операцию, интернет-банкинг снова барахлит, счёт заблокировали и не отвечают на звонки — чтобы ваш бизнес не попал в такую ситуацию, нужно правильно выбрать банк. Составили инструкцию, которая поможет вам не ошибиться с выбором.

Как понять, что снижение цены оправдано

Деньги · 29 May

Скидки могут помочь заработать, а могут съесть прибыль. Поэтому чтобы снижение цены окупилось, нужно смотреть на продажи и анализировать спрос. Мы разобрались, что нужно сделать, чтобы оправдать снижение цены.

Три истории о том, как бизнесмены разблокировали счета через суд

Законы · 29 May

Больше половины бизнесменов выигрывают у банков в суде. Мы покопались в судебных делах и узнали, как им это удается. В статье — о том, как один бизнесмен вернул себе незаконную комиссию банка, а два других — добились, чтобы банк провел платежи по счету.

Как вывести деньги с расчётного счёта ИП, если банк против

Законы · 29 May

Предприниматель может тратить заработанные деньги, как ему захочется. Но банк может заблокировать счет, если заподозрит в незаконном обнале. В статье рассказываем, почему счет могут заблокировать и что делать, если такое случилось.

Как принимать оплату картами без пинпада

Законы · 29 May

Если не хотите возиться с пинпадом, можно получать оплату через приложение. В статье — о том, как это работает, кому подходит и стоит ли ввязываться.

Самый выгодный эквайринг: какой банк выбрать

Деньги · 29 May

Чтобы настроить безналичный расчёт на точке придётся купить терминал, подключить эквайринг и платить комиссию с каждого платежа. Рассказываем, как работает эквайринг, как его оформить, когда он окупится, и в каких банках самые выгодные тарифы.

Деньги на счетах малого бизнеса застрахованы

Законы · 29 May

Раньше страховка защищала только физлиц и ИП. Компаниям не всегда удавалось забрать деньги из лопнувшего банка. Теперь малый бизнес тоже под защитой, но есть нюансы. Рассказываем, кому, когда и сколько вернут.

![]()