Рентабельность собственного капитала — важный показатель финансового анализа. О чем он рассказывает и как считается, вы узнаете из нашей статьи.

Что показывает рентабельность капитала

Рентабельность собственного капитала, как и другие показатели рентабельности, свидетельствует об эффективности бизнеса. Точнее о том, с какой отдачей работают деньги собственников, вложенные в капитал компании. Если говорить проще, рентабельность помогает понять, сколько копеек прибыли приносит компании каждый рубль ее собственного капитала.

Рентабельность собственного капитала способна дать представление инвестору или своим специалистам, насколько успешно удается компании удерживать доходность капитала на должном уровне и тем самым определить степень привлекательности ее для инвесторов.

В системе показателей имеется схожий показатель — рентабельность активов (см. «Определяем рентабельность активов (формула по балансу)»). Однако в отличие от него рентабельность собственного капитала позволяет судить именно о работе чистого собственного капитала предприятия. В то время как в рентабельность активов могут вмешиваться и привлеченные средства, потраченные на приобретение имущества.

Так как же считается рентабельность?

Другой показатель рентабельности — рентабельность продаж может заинтересовать не только собственников и инвесторов, но и налоговиков. Для чего они анализируют рентабельность и чем может быть опасен ее низкий уровень, вы можете узнать из КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по налоговым проверкам.

Как найти коэффициент рентабельности собственного капитала

Рентабельность — это всегда отношение прибыли к тому объекту, отдачу от которого нужно оценить. В данном случае мы рассматриваем собственный капитал. Значит, на него и будем делить прибыль.

В финансовом анализе рентабельность собственного капитала принято обозначать с помощью коэффициента ROE (сокращение от английского return on equity). Используем это обозначение, и тогда формула расчета показателя может выглядеть так:

ROE = Пр / СК × 100,

где: ROE — искомая рентабельность;

Пр — чистая прибыль (показатель рентабельности собственного капитала считается только по чистой прибыли).

СК — собственный капитал. Чтобы расчет был более информативным, берется средний показатель СК. Самый простой способ его вычислить — сложить данные на начало и конец периода и разделить результат на 2.

Рентабельность собственного капитала — коэффициент, который носит относительный характер, он выражается, как правило, в процентах.

Факторный анализ рентабельности собственного капитала

Иногда для расчета используют другую формулу — так называемую формулу Дюпона. Она имеет следующий вид:

ROE = (Пр / Выр) × (Выр / Акт) × (Акт / СК),

где: ROE — искомая рентабельность;

Пр — чистая прибыль;

Выр — выручка;

Акт — активы;

СК — собственный капитал.

Это и есть факторный анализ рентабельности.

Рентабельность собственного капитала – формула по балансу

Этот показатель можно найти не только методом вычислений, но из отчетных документов. Так, есть простой ответ на вопрос, как найти собственный капитал по балансу.

Для определения рентабельности собственного капитала используются сведения, содержащиеся в строках баланса (форма 1) и в отчете о финансовых результатах (форма 2).

Формула по балансу будет выглядеть так:

ROE = строка 2400 формы 2 / строка 1300 формы 1 × 100.

Подробнее о бухгалтерском балансе см. статью «Заполнение формы 1 бухгалтерского баланса (образец)», а о форме 2 — «Заполнение формы 2 бухгалтерского баланса (образец)».

Доходность или рентабельность собственного капитала – нормативное значение

Главным критерием, использующимся в оценке рентабельности собственного капитала, является сравнение этого показателя с рентабельностью вложений в другие направления бизнеса, например, в ценные бумаги других компаний.

Для оценки эффективности инвестиций широко используется нормативное значение ROE. Обычно инвесторы ориентируются на значения от 10 до 12%, которые характерны для бизнеса в развитых странах. Если инфляция в государстве велика, то соответственно растет и рентабельность капитала. Для российской экономики считается нормой 20-процентное значение.

Если показатель уходит в «минус» — это уже тревожный сигнал и стимул для того, чтобы нарастить доходность собственного капитала. Но и значительное превышение над нормативным значением – тоже неблагоприятная ситуация, поскольку возрастают инвестиционные риски.

Итоги

Рентабельность илидоходность собственного капитала важна для оценки эффективности работы предприятия. Для нахождения этого показателя используются несколько формул, данные для которых берутся из строк баланса и отчета о финансовых результатах.

Тема 2

Наращение и дисконтирование с использованием схемы простых процентов

Основу коммерческих вычислений составляют ссудно-заемные операции, в которых и проявляется, прежде всего, необходимость учета временной стоимости денег.

Несмотря на то, что в основе расчетов заложены простейшие вычислительные схемы, эти расчеты весьма многообразны, так как предусматривают различные условия контрактов, частоту и способы начислений, различные варианты предоставления и погашения ссуд.

Рассмотрев операции наращения, можно увидеть, что, предоставляя свои денежные средства в долг, их владелец получает определенный доход в виде процентов в течение определенного промежутка времени. Поскольку стандартным временным интервалом в финансовых операциях является год, наиболее распространен вариант, когда процентная ставка устанавливается в виде годовой ставки, подразумевающей однократное начисление процентов по истечении года после получения ссуды. Известны две основные схемы дискретного начисления:

1) схема простых процентов;

2) схема сложных процентов.

По отношению к моменту времени начисления или выплаты проценты делятся на обычные и авансовые.

Обычные (заемные, декурсивные, postnumerando) проценты начисляются в конце периода финансовой операции.

Рекомендуемые материалы

Авансовые (антисипативные, дисконтные, учетные, prenumerando) начисляются в начале периода.

Схема простых процентов предполагает неизменность базы, с которой происходит начисление. Если исходный инвестируемый капитал равен PV, а требуемая доходность в долях единицы составляет r, то считается, что инвестиция сделана на условиях простого процента, если инвестированный капитал ежегодно увеличивается на величину PV* r.

Таким образом, через n лет размер инвестированного капитала будет равен:

FV = PV + PV*r + … + PV*r = PV + PV*n*r = PV*(1 +n* r)

Из приведенной формулы видно, что проценты начисляются на одну и ту же величину капитала в течение всего срока. Это выражение называется формулой наращения простыми процентами, а множитель (1 + n*r) – множителем наращения или коэффициентом наращения простыми процентами.

Из приведенной формулы видно, что приращение капитала составляет величину PV*n*r, оно пропорционально сроку ссуды и ставке процента и растет линейно вместе с ростом n. Величину PV*n*r часто называют процентным платежом.

Необходимо обратить внимание на размерность величин, определяющих размер процентного платежа. Размерности n и r всегда должны быть согласованы. Таким образом, либо n должно измеряться в годах, либо с изменением размерности n (например, не годы, а кварталы) ставка процента должна отражать рост за новую единицу времени (за квартал).

Исходя из сказанного наращение по простым процентам в случае, если продолжительность финансовой операции не равна целому числу лет (например, меньше года), определяется по формуле:

где t – продолжительность финансовой операции в днях;

Т — количество дней в году.

Наращение по простым процентам применяется при обслуживании депозитных вкладов с ежемесячной выплатой процентов, и вообще в тех случаях, когда проценты не присоединяются к сумме долга, а периодически выплачиваются вкладчику. Простые проценты применяют и при выдаче широко распространенных краткосрочных ссуд, т.е. ссуд, предоставляемых на срок до одного года с однократным начислением процентов.

При использовании схемы простых процентов частота начисления не оказывает никакого влияния на суммарную величину процентных денег.

Пример

Клиент поместил в банк вклад в сумме 35 тыс. грн. под 15 % годовых.

Какова будет суммарная величина процентных денег, если:

а) проценты будут начисляться один раз в конце года;

б) проценты будут начисляться ежемесячно?

В первом случае FV – PV = 35* 0,15* 1 год = 5,25 тыс. грн.

Во втором случае FV – PV = 35* 1/12* 0,15 = 437,5 грн.

Т.е. во втором случае суммарный годовой доход клиента в виде начисленных процентов составит те же 437,5* 12 = 5,25 тыс. грн.

При определении продолжительности финансовой операции принято день выдачи и день погашения ссуды считать одним днем. В зависимости от того, чему принимается равной продолжительность периода сделки (год, квартал, месяц), размер промежуточной процентной ставки может быть различным. Возможны следующие варианты:

1) точный процент (exact interest), определяемый исходя из точного числа дней в году (365 или 366), в квартале (от 89 до 92), в месяце (от 28 до 31);

2) обыкновенный процент (ordinary interest), определяемый исходя из приближенного числа дней в году, квартале, месяце (соответственно, 360, 90, 30).

При определении продолжительности периода, на который выдана ссуда, также возможны два варианта:

1) в расчет принимается точное число дней, на которое выдана ссуда;

2) в расчет принимается приближенное число дней, не которое выдана ссуда (исходя из продолжительности месяца 30 дней).

Исходя из сказанного, расчет может выполняться одним из трех способов:

1) Точный процент с точным числом дней. Этот вариант дает самые точные результаты (Великобритания, США). Обозначение 365/365, ACT/ACT.

2) Обыкновенный процент с точным числом дней. Этот метод иногда называют банковским (Banker’s Rule), распространен в ссудных операциях коммерческих банков, в частности во Франции, Бельгии. Этот вариант дает несколько больший результат, чем применение точных процентов. При числе дней ссуды, превышающем 360, данный способ приводит к тому, что сумма начисленных процентов будет больше, чем предусматривается годовой ставкой. Например, если t=364, то n=364/360=1,011. Обычно это условие финансовой сделки обозначается как 365/360, ACT/360.

3) Обыкновенный процент с приближенным числом дней. Такой метод применяется тогда, когда не требуется большой точности, например при промежуточных расчетах. Он принят в коммерческих банках Германии. Обозначение в условиях финансовой сделки 360/360, или немецкая практика;

Вариант с точными процентами и приближенным числом дней ссуды лишен смысла и не применяется.

Величина эффекта от выбора того или иного способа зависит от размеров суммы, фигурирующей в процессе финансовой операции.

Пример. Банк выдал кредит 20.01. в размере 500 тыс. грн. Срок возврата кредита 05.10. Процентная ставка установлена в размере 15% годовых. Год не високосный.

Точное число дней (по таблице) = 278 — 20 = 258 дня.

Приближенное число дней = 12 дней января + 30 дней февраля + 30 дней марта + 30 дней апреля + 30 дней мая + 30 дней июня + 30 дней июля + 30 дней августа + 30 дней сентября + 5 дней октября – 1 день = 256 дней.

Ø точный процент и точное число дней

тыс. грн.

тыс. грн.

Ø обыкновенный процент и точное число дней

тыс. грн.

тыс. грн.

Ø обыкновенный процент и приближенное число дней

тыс. грн.

тыс. грн.

Между величинами процентного дохода, рассчитанными с использованием различной временной базы, при равной продолжительности ссуды существуют следующие соотношения:

Эти соотношения могут быть использованы при определении эквивалентных процентных ставок, то есть ставок, приносящих одинаковые процентные доходы при различных временных базах, но равных первоначальных капиталах:

В мировой практике при расчете процента используют и другие величины.

Пусть  . Тогда в формуле процентных денег

. Тогда в формуле процентных денег  можно записать

можно записать  . Поделив числитель и знаменатель дроби правой части равенства на r, получим:

. Поделив числитель и знаменатель дроби правой части равенства на r, получим:

, где

, где  .

.

В этих формулах –  т.н. процентное число;

т.н. процентное число;

–  процентный ключ или дивизор.

процентный ключ или дивизор.

Естественно, что при одной и той же ставке  , но при различных значениях

, но при различных значениях  (360 или 365 дней) будет разным и дивизор.

(360 или 365 дней) будет разным и дивизор.

Дивизор численно равен такому количеству денежных единиц, с которого при ставке процента  получается 1 денежная единица в день.

получается 1 денежная единица в день.

Если PV = грн. (при t=T), то I = *

грн. (при t=T), то I = * *r = t (грн.в день).

*r = t (грн.в день).

Пример. Вычислить процент с капитала в 2,4 млн. грн., отданного в долг по ставке 16% годовых на срок с 05.03. по 21.09. того же года, если расчет ведется способом 365/365.

t = 264 –64 = 200 дней.

D = 365/0,16 = 2281,25

I = 2,4*200/2281,25 = 0,210411 млн. грн.

Проверим: FV = 2281.25*(1 + 200/365*0,16) = 2481.25 грн.

Доход от операции 2481.25 – 2281.25 = 200 грн. за 200 дней или 1 грн. дохода за день финансовой операции (что и требовалось доказать).

Переменные ставки и реинвестирование.

Финансовое соглашение может предусматривать не только постоянную процентную ставку за весь период, но и устанавливать изменяющуюся во времени, т.е. переменную ставку.

Это, как правило, вызывается наличием инфляции, что вынуждает участников финансовой операции периодически варьировать величиной процентной ставки.

В частности, в соглашении м.б. оговорена т.н. плавающая процентная ставка, когда фиксируется не сама ставка, а изменяющаяся во времени ее база и маржа (или величина надбавки к базе).

Величина маржи м.б. на протяжении срока сделки как постоянной, так и переменной.

Пусть на период времени  установлена процентная ставка

установлена процентная ставка  . Тогда приращение капитала за этот период будет равняться величине

. Тогда приращение капитала за этот период будет равняться величине

. Если таких периодов будет

. Если таких периодов будет  ( т.е.

( т.е.  ), то наращенная сумма за время

), то наращенная сумма за время  будет определяться по формуле:

будет определяться по формуле:

.

.

Возможен и другой подход к решению подобной задачи, когда величина наращенной стоимости определяется с помощью средней процентной ставки за весь период времени финансовой операции.

В этом случае:

, а

, а

Пример. Вкладчик поместил в банк 10 тыс. грн. на следующих условиях: в первый год процентная ставка равна 16% годовых, каждые последующие полгода ставка повышается на 1.5%. Найти наращенную сумму за три года, если проценты начисляются только на первоначальную сумму вклада.

15,55 тыс. грн.

15,55 тыс. грн.

или

0,185 (18.5%)

0,185 (18.5%)

FV=10 000 (1+18.5*3)=15 000 (грн.)

Финансовые контракты могут предусматривать условия, согласно которым за период времени установлена процентная ставка , но при изменении (или без изменения) ставки наращения к этому моменту времени полученная сумма вкладывается вновь под новый простой процент.

Такая финансовая операция называется реинвестированием (капитализацией) полученных на каждом этапе наращения средств. Согласно этому условию, через время  наращенная сумма составит величину

наращенная сумма составит величину  , после чего она будет переоформлена на следующий срок

, после чего она будет переоформлена на следующий срок  . Через время наращенная сумма станет равной величине:

. Через время наращенная сумма станет равной величине:  .

.

Рассуждая аналогичным образом, получим формулу для нахождения наращенной суммы за время  при реинвестировании:

при реинвестировании:

.

.

В этой формуле множитель  представляет собой, по существу, индекс роста суммы

представляет собой, по существу, индекс роста суммы  за время

за время

Пример. Вкладчик поместил в банк 15 тыс. грн. на следующих условиях: в первый год процентная ставка составляет 20% годовых, а в каждые последующие полгода ставка повышается на 3%. Найти наращенную за 2 года сумму вклада, если проценты начисляются с одновременной капитализацией процентного дохода.

тыс. грн.

тыс. грн.

Дисконтирование по схеме простых процентов.

При заключении финансовых соглашений часто приходится решать задачу, обратную задаче нахождения наращенной суммы.

Например, по заданной сумме FV, которую предполагают получить (или уплатить) за время  , требуется определить величину капитала PV, который необходимо инвестировать в данный момент, чтобы через время при постоянной процентной ставке получить сумму FV. Аналогичная задача возникает и в том случае, если проценты удерживаются непосредственно при выдаче ссуды. В этих случаях говорят, что сумма FV дисконтируется или учитывается, а сам процесс начисления процентов и их удержание называют учетом, а удержанные проценты – дисконтом.

, требуется определить величину капитала PV, который необходимо инвестировать в данный момент, чтобы через время при постоянной процентной ставке получить сумму FV. Аналогичная задача возникает и в том случае, если проценты удерживаются непосредственно при выдаче ссуды. В этих случаях говорят, что сумма FV дисконтируется или учитывается, а сам процесс начисления процентов и их удержание называют учетом, а удержанные проценты – дисконтом.

Термин дисконтирование употребляется и в более широком смысле – как средство определения любой стоимостной величины, относящейся к будущему, на некоторый, более ранний момент времени. Такой прием часто называют приведением стоимостного показателя к некоторому, обычно начальному, моменту времени.

Величину PV, найденную с помощью дисконтирования называют современной величиной, а иногда, в зависимости от контекста текущей или капитализированной стоимостью.

Современная величина суммы денег является одним из важнейших понятий в количественном анализе финансовых операций. В большинстве случаев именно с помощью дисконтирования, а не наращения учитывается такой фактор как время.

В зависимости от вида процентной ставки применяют два вида дисконтирования – математическое дисконтирование и банковский (коммерческий) учет. В первом случае используется ставка наращения, во втором случае – учетная ставка.

Математическое дисконтирование представляет собой решение задачи, обратной наращению первоначальной суммы ссуды. Задача в этом случае формулируется так: какую первоначальную сумму ссуды надо выдать в долг, чтобы получить в конце срока сумму FV при условии, что на долг начисляются проценты по ставке r?

Разность FV-PV в данном случае можно рассматривать не только как проценты, начисленные на PV, но и как дисконт с суммы FV. Обозначим его символом D.

Пример. Через 180 дней после подписания договора должник уплатит 310 тыс. грн. Кредит выдан под 16% годовых. Какова первоначальная сумма долга при условии, что временная база равна 365 дням?

287 328,59 тыс. грн.

287 328,59 тыс. грн.

Банковский учет (учет векселей).

Дисконтирование часто применяется при операциях по так называемому учету векселей банком или другими финансовыми учреждениями.

Рассмотрим наиболее распространенную ситуацию, когда владелец векселя на сумму  (сумма к погашению, номинал) предлагает банку раньше срока оплаты купить у него вексель.

(сумма к погашению, номинал) предлагает банку раньше срока оплаты купить у него вексель.

Такая покупка векселя у владельца до наступления срока оплаты по цене, меньшей той суммы, которая должна быть выплачена по векселю в конце срока (меньше номинала), называется дисконтированием (учетом) векселя. Сумма, которую получает векселедержатель при досрочном учете векселя, называется дисконтированной величиной векселя.

Таким образом, векселедержателю досрочно выплачивается обозначенная в векселе сумма за вычетом определенных процентов, удерживаемых банком в свою пользу и называемых дисконтом. В данном случае дисконт представляет собой проценты, начисленные за время  от дня дисконтирования до дня погашения векселя. Если банком объявлена ставка дисконтирования (учетная ставка) d, то величина дисконта составит D=FV*n*d, а владелец векселя получит на руки сумму PV=FV—FV*n*d=FV(1-n*d)

от дня дисконтирования до дня погашения векселя. Если банком объявлена ставка дисконтирования (учетная ставка) d, то величина дисконта составит D=FV*n*d, а владелец векселя получит на руки сумму PV=FV—FV*n*d=FV(1-n*d)

Если продолжительность финансовой операции по учету векселя меньше года, то формула для определения дисконтированной стоимости векселя имеет следующий вид:

.

.

Из приведенных формул видно, что величина дисконта пропорциональна времени и ставке дисконтирования. Естественно, что чем выше значение ставки дисконтирования, тем большую сумму удержит банк в свою пользу. Учет векселя чаще всего осуществляется способом 365/360.

Пример. Векселедержатель предъявил 13.09 для учета вексель на сумму 50 тыс. грн. со сроком погашения 28.09. Банк согласился учесть вексель по учетной ставке 30% годовых. Определить сумму, которую векселедержатель получит от банка.

тыс. грн.

тыс. грн.

Разность между номинальной и дисконтированной величиной векселя представляет собой комиссионные, удерживаемые банком в свою пользу, в данном случае 625 грн.

В финансовых сделках возможны ситуации, когда вексель предусматривает начисление простых процентов на сумму по обязательству по процентной ставке. В этом случае при учете векселя исходят из наращенной к сроку погашения векселя суммы.

Пример. Вексель на сумму 10 тыс. грн. был выдан на 150 дней, при этом предусматривалось начисление на указанную сумму простых процентов по ставке 16% годовых способом АСТ/АСТ. За 80 дней до срока погашения вексель вексель был учтен банком по учетной ставке 15% годовых способом 365/360. Определить дисконт, полученный банком.

Сумма, которая должна быть выплачена предъявителю векселя при его погашении:  тыс. грн.

тыс. грн.

Комиссионные банка:  тыс. грн.

тыс. грн.

Наращение по учетной ставке.

В финансовых операциях иногда рассматриваются задачи, обратные банковскому дисконтированию. Пусть от учета капитала по учетной ставке  за время была получена сумма . Требуется определить величину . Задачи такого типа возникают, например, при определении суммы, которую надо написать на векселе, если задана текущая величина долга.

за время была получена сумма . Требуется определить величину . Задачи такого типа возникают, например, при определении суммы, которую надо написать на векселе, если задана текущая величина долга.

Пример. За вексель, учтенный за полтора года до срока по дисконтной ставке 8%, заплачено 2,2 тыс. грн. Определить номинальную величину векселя.

тыс. грн.

тыс. грн.

Приращение капитала на основе простой учетной ставки вычисляется о формуле:

.

.

Из приведенной формулы видно, что приращение капитала на основе простой учетной ставки не пропорционально ни времени финансовой операции, ни ставке дисконтирования.

В данном случае величина  является множителем наращения. Этот множитель равен индексу роста капитала за время финансовой операции и является обратной величиной коэффициента дисконтирования.

является множителем наращения. Этот множитель равен индексу роста капитала за время финансовой операции и является обратной величиной коэффициента дисконтирования.

При наращении капитала на основе простой процентной ставки капитал ежегодно увеличивается на одну и ту же величину  . Если же наращение осуществляется на основе простой учетной ставки, то величина начисляемых процентов с каждым годом увеличивается.

. Если же наращение осуществляется на основе простой учетной ставки, то величина начисляемых процентов с каждым годом увеличивается.

Пользуясь формулой  , запишем приращение капитала за каждый год финансовой операции.

, запишем приращение капитала за каждый год финансовой операции.

За первый год исходный капитал увеличится на величину:

.

.

За два года капитал увеличится на  , и, следовательно, его приращение за второй год составит:

, и, следовательно, его приращение за второй год составит:

.

.

За три года исходный капитал увеличится на величину  и, следовательно, его приращение за третий год составит:

и, следовательно, его приращение за третий год составит:

и т.д.

и т.д.

Следовательно, за  год

год  капитал увеличится на величину:

капитал увеличится на величину:

.

.

Пример. На капитал в 3 млн. грн. в течение 5 лет осуществляется начисление простыми процентами по учетной ставке 12%. Найти наращение первоначального капитала за каждый год и общую наращенную сумму.

Общая наращенная сумма составит  млн. грн.

млн. грн.

Приращение исходного капитала за 5 лет  млн. грн.

млн. грн.

Приращение капитала за каждый год финансовой операции:

млн. грн.

млн. грн.

млн. грн.

млн. грн.

млн. грн.

млн. грн.

млн. грн.

млн. грн.

млн.грн.

млн.грн.

Просуммировав приращение капитала за каждый год финансовой операции, получим 4,5 млн. грн.

Для рассмотренного примера найдем соотношение между годовой процентной и учетной ставками, которые обеспечивают через период времени получение одной и той же наращенной величины из начального капитала .

Поскольку  и

и  , то из равенства

, то из равенства

путем несложных преобразований получим

путем несложных преобразований получим  и

и  . В соответствии с этой формулой, процентная ставка, эквивалентная учетной ставке 12% годовых, составит 0,3 или 30%.

. В соответствии с этой формулой, процентная ставка, эквивалентная учетной ставке 12% годовых, составит 0,3 или 30%.

Значит, наращенная сумма составит:

млн. грн

млн. грн

.

Видим, что приращение составляет те же 4,5 млн. грн. Однако, ежегодное наращение будет равномерным и составлять 0,9 млн. грн. в год.

Определение срока ссуды и величины процентной ставки.

При заключении финансовых договоров часто приходится решать не только задачи определения наращенной суммы или приведенной стоимости. Кроме этого может возникнуть необходимость в нахождении других параметров, а именно, процентных и учетных ставок или срока финансовой операции.

Если заданы начальный капитал, наращенная сумма и процентная или учетная ставка, то срок ссуды находится по следующей формулам:

или

или  .

.

В этих формулах срок финансовой операции измеряется в годах. Если возникает необходимость определения срока финансовой операции в других единицах времени (например, в днях, что часто бывает при использовании схемы простых процентов), то эти формулы примут соответственно вид:

и

и  .

.

где — срок ссуды в днях;

— количество дней в году.

Пример. Необходимо определить время, за которое первоначальный капитал в 3 тыс. грн. при простых процентах возрастет до 3,6 тыс. грн., если используется:

а) процентная ставка 10% годовых;

б) учетная ставка 15% годовых.

года и

года и  года или примерно 1 год и 40 дней.

года или примерно 1 год и 40 дней.

Пример. На какой срок клиент может взять кредит в размере 4 тыс. грн. под простые проценты с условием, чтобы величина возвращаемой суммы не превышала 4,2 тыс. грн., если процентная ставка равна 12% годовых и в расчет принимаются точные проценты с точным числом дней?

дня.

дня.

При оценке эффективности различных финансовых операций зачастую необходимо определить размер необходимой процентной или учетной ставки. Это необходимо в тех случаях, когда при заключении финансового соглашения ставки не заданы в явном виде. В этом случае используются следующие формулы:

или

или  ;

;

или

или  .

.

Люди также интересуются этой лекцией: 17 Преимущества и недостатки электродвигателя с последовательным возбуждением.

Пример. В финансовом договоре клиента с банком предусмотрено погашение долга в размере 5,3 тыс. грн. через 90 дней при взятом кредите в 5 тыс. грн. Определить доходность такой сделки для банка в виде годовых процентной и учетной ставок. В данной финансовой операции банком используются обыкновенные проценты.

или

или

Пример. Вкладчик хочет положить на депозит 8 тыс. грн. и за 10 месяцев накопить не менее 9 тыс. грн. Определить требуемую простую процентную ставку, на основании которой вкладчик должен выбрать банк для размещения своих средств, если в расчете применяются обыкновенные проценты и приближенное число дней.

или 15% годовых.

или 15% годовых.

- Что такое формула прироста капитала?

Формула прироста капитала (Содержание)

- формула

- Примеры

- Калькулятор

Что такое формула прироста капитала?

Термин «прирост капитала» относится к увеличению стоимости актива или портфеля в течение определенного периода времени исключительно из-за растущей цены, но без учета дивидендов, выплаченных за тот же период. Другими словами, он измеряет, насколько цена продажи актива выше его цены покупки. Формула для прироста капитала может быть получена путем вычета покупной стоимости актива или портфеля из продажной стоимости. Математически это представляется как

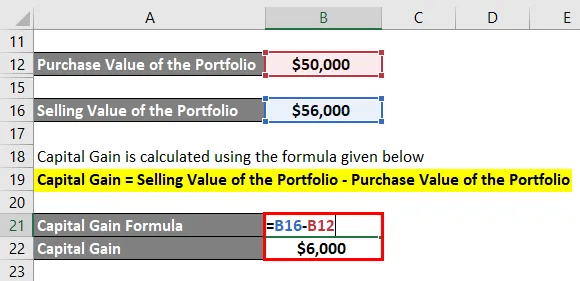

Capital Gain = Selling Value – Purchase Value

Примеры формулы прироста капитала (с помощью шаблона Excel)

Давайте рассмотрим пример, чтобы лучше понять расчет прироста капитала.

Вы можете скачать этот шаблон Excel по формуле прироста капитала здесь — Шаблон Excel по формуле прироста капитала

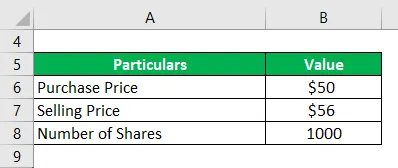

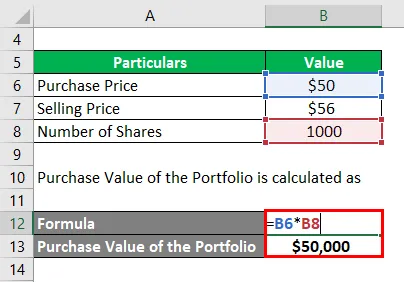

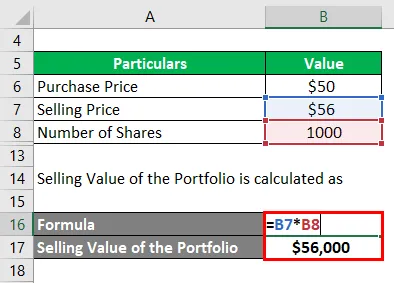

Формула прироста капитала — Пример № 1

Давайте возьмем пример Дженни, которая приобрела 1000 акций одной из компаний под названием BNM Inc. за 50 долларов каждый год назад. В течение года компания выплатила дивиденды в размере 4 долл. На акцию, и в настоящее время она продает все акции по 56 долл. Рассчитайте прирост капитала Дженни для транзакции на основе предоставленной информации.

Решение:

Стоимость покупки портфеля рассчитывается как

- Покупная стоимость портфеля = $ 50 * 1000

- Покупная стоимость портфеля = 50 000 долларов

Стоимость продажи портфеля рассчитывается как

- Стоимость продажи портфеля = $ 56 * 1000

- Стоимость продажи портфеля = $ 56 000

(Выплаченные дивиденды не учитываются, поскольку они составляют только часть общего дохода)

Прирост капитала рассчитывается по формуле, приведенной ниже

Прирост капитала = Продажная стоимость портфеля — Покупательная стоимость портфеля

- Прирост капитала = 56 000 — 50 000 долларов

- Прирост капитала = 6000 долларов

Таким образом, прирост капитала Дженни для сделки составил 6000 долларов.

Формула прироста капитала — пример № 2

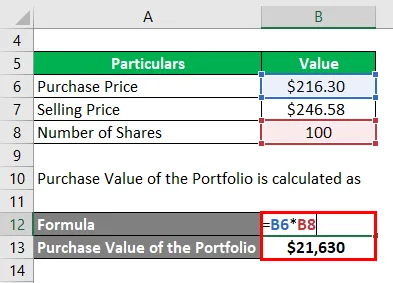

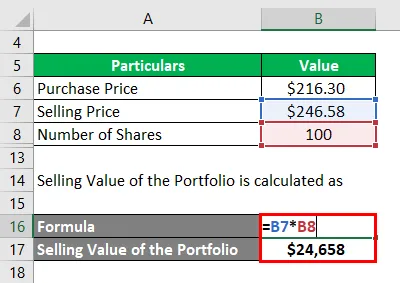

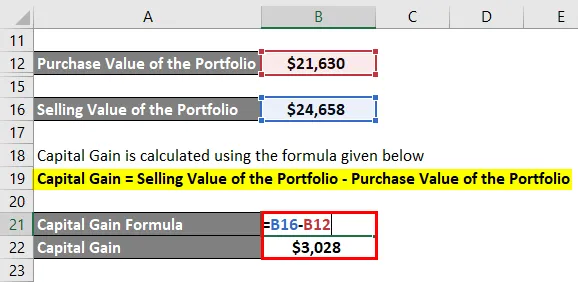

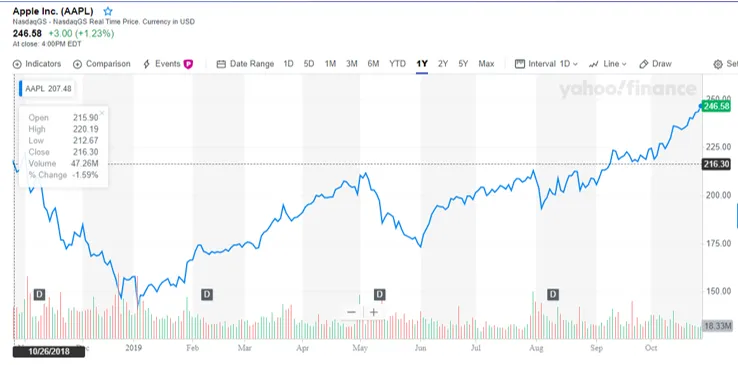

Давайте возьмем пример движения цены акций Apple Inc., чтобы проиллюстрировать концепцию прироста капитала. Предположим, что 26 октября 2018 года Джон приобрел 100 акций Apple Inc. по цене 216, 30 доллара США за акцию, а 25 октября 2019 года продал все акции по цене 246, 58 доллара США за акцию. Рассчитайте прирост капитала Джона в этой транзакции.

Решение:

Стоимость покупки портфеля рассчитывается как

- Покупная стоимость портфеля = $ 216, 30 * 100

- Покупная стоимость портфеля = $ 21 630

Стоимость продажи портфеля рассчитывается как

- Стоимость продажи портфеля = $ 246, 58 * 100

- Стоимость продажи портфеля = $ 24 658

Прирост капитала рассчитывается по формуле, приведенной ниже

Прирост капитала = Продажная стоимость портфеля — Покупательная стоимость портфеля

- Прирост капитала = 24 658 долл. США — 21 630 долл. США

- Прирост капитала = 3028 долларов

Таким образом, в этой транзакции Джон заработал капитал в размере 3028 долларов США в течение одного года.

Скриншот цены акции, используемой для расчета

Формула прироста капитала — пример № 3

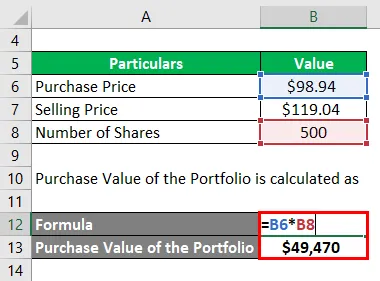

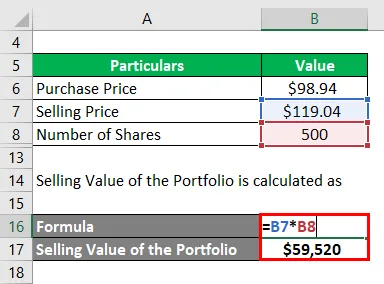

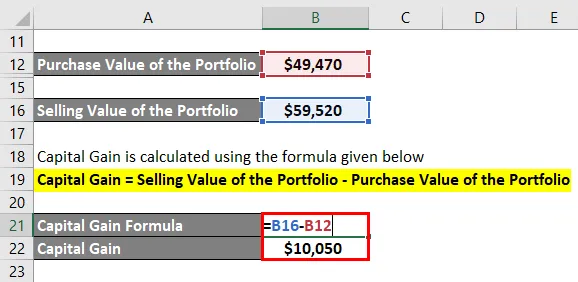

Давайте возьмем пример движения цены акций Walmart Inc. за последний год. Если Люси купила 500 акций Walmart Inc. 26 октября 2018 года по цене 98, 94 доллара США за акцию, а затем продала все акции 25 октября 2019 года по цене 119, 04 доллара США за акцию, рассчитайте прибыль, полученную ею от продажи этих 500 акций.

Решение:

Стоимость покупки портфеля рассчитывается как

- Покупная стоимость портфеля = $ 98, 94 * 500

- Покупная стоимость портфеля = $ 49 470

Стоимость продажи портфеля рассчитывается как

- Стоимость продажи портфеля = $ 119, 04 * 500

- Стоимость продажи портфеля = $ 59 520

Прирост капитала рассчитывается по формуле, приведенной ниже

Прирост капитала = Продажная стоимость портфеля — Покупательная стоимость портфеля

- Прирост капитала = 59 520 долл. США — 49 470 долл. США

- Прирост капитала = 10 050 долларов

Таким образом, Люси получила прирост капитала в 10 050, владея этими 500 акциями Walmart Inc. сроком на один год.

Скриншот цены акции, используемой для расчета

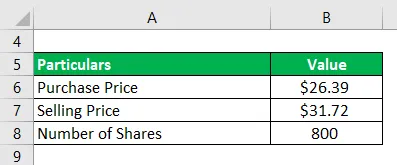

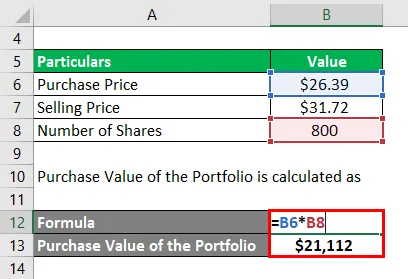

Формула прироста капитала — пример № 4

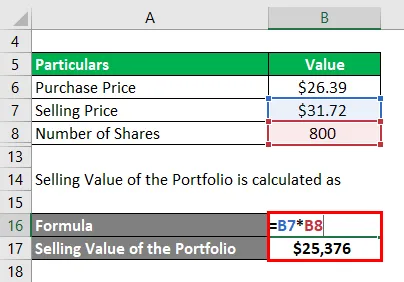

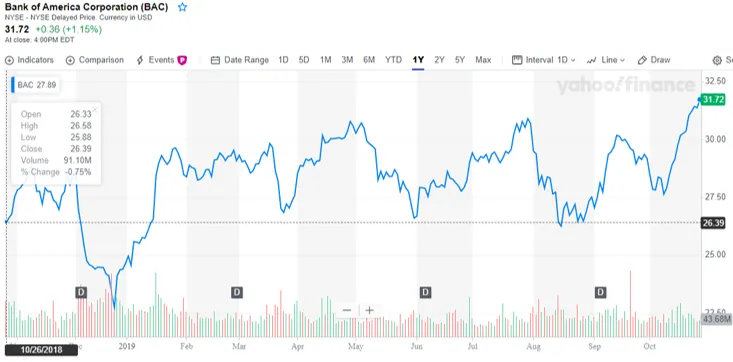

Давайте возьмем пример движения цены акций корпорации Bank of America в течение последнего года. 26 октября 2018 года Джейсон купил 800 акций банка и 25 октября 2019 года продал все акции. Рассчитайте прирост капитала Джейсона, если цена покупки составляла 26, 39 доллара США за акцию, а цена продажи составляла 31, 72 доллара США за акцию.

Решение:

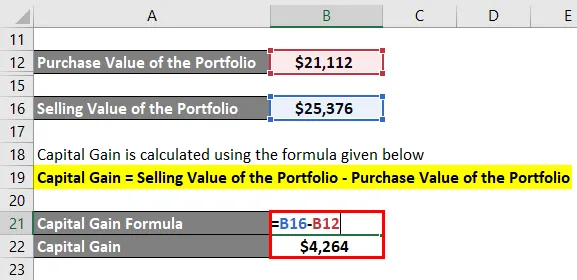

Стоимость покупки портфеля рассчитывается как

- Покупная стоимость портфеля = $ 26, 39 * 800

- Покупная стоимость портфеля = 21 112 долларов

Стоимость продажи портфеля рассчитывается как

- Стоимость продажи портфеля = $ 31, 72 * 800

- Стоимость продажи портфеля = $ 25 376

Прирост капитала рассчитывается по формуле, приведенной ниже

Прирост капитала = Продажная стоимость портфеля — Покупательная стоимость портфеля

- Прирост капитала = 25 376 долл. США — 21 112 долл. США

- Прирост капитала = 4264 долл. США

Таким образом, прирост капитала Джейсона в этой сделке составил $ 4264.

Скриншот цены акции, используемой для расчета

объяснение

Формула для прироста капитала может быть получена с помощью следующих шагов:

Шаг 1: Во-первых, определите покупательную стоимость актива. Например, покупная стоимость портфеля акций может быть произведением цены покупки каждой акции и количества купленных акций.

Шаг 2: Затем определите продажную стоимость актива. Опять же, это произведение цены продажи каждой акции и количества проданных акций.

Шаг 3: Наконец, формула для прироста капитала может быть получена путем вычета покупной стоимости (шаг 1) актива из продажной стоимости (шаг 2), как показано ниже.

Прирост капитала = Стоимость продажи — Стоимость покупки

Актуальность и использование формулы прироста капитала

Это один из наиболее важных показателей эффективности как для инвесторов, так и для торговых аналитиков, поскольку он помогает определить, насколько высоко оцениваются инвестиции инвесторов за определенный период времени. Но имейте в виду, что прирост капитала не будет реализован до тех пор, пока объект не будет продан. Прирост капитала, который реализуется в течение года, известен как краткосрочный прирост капитала, в то время как прирост капитала, реализованный в течение более длительного периода времени (более одного года), известен как долгосрочный прирост капитала. Налог на прибыль для долгосрочного прироста капитала отличается от такового для краткосрочного прироста капитала.

Одним из ограничений этого показателя является то, что он выражается в долларовом выражении и, как таковой, не дает какой-либо значимой информации, если его не сравнивать с вложенной суммой. Однако это ограничение может быть преодолено путем использования доходности прироста капитала.

Калькулятор формулы прироста капитала

Вы можете использовать следующий калькулятор формулы прироста капитала

| Стоимость продажи | |

| Стоимость покупки | |

| Прирост капитала | |

| Прирост капитала = | Стоимость продажи — стоимость покупки |

| знак равно | 0 — 0 |

| знак равно | 0 |

Рекомендуемые статьи

Это руководство по формуле прироста капитала. Здесь мы обсудим, как рассчитать формулу прироста капитала, а также практические примеры. мы также предоставляем калькулятор прироста капитала с загружаемым шаблоном Excel. Вы также можете посмотреть следующие статьи, чтобы узнать больше —

- Формула доходности капитала

- Как рассчитать коэффициент оборачиваемости оборотных средств

- Примеры волатильности

- Расчет FCFFl

• Банковское (коммерческое) дисконтирование

применяется в ситуации предварительного

начисления простого процента, например

при операции по учету векселя, заключающейся

в покупке банком или другим финансовым

учреждением векселя у владельца до

наступления срока оплаты по цене, меньшей

той суммы, которая должна быть выплачена

по векселю в конце срока. Сумма, которую

получает векселедержатель при досрочном

учете векселя, называется дисконтированной

величиной векселя. Проценты, удерживаемые

банком в свою пользу, часто называют

дисконтом.

« Если специальным образом не оговорены

условия, вексель, как правило, учитывается

по простой учетной ставке и при этом

используются обыкновенные проценты.

• Банковское дисконтирование (в отличие

от математического) нельзя осуществить

во всех ситуациях (например, по достаточно

большой учетной ставке и задолго до

срока платежа).

•Математическое дисконтирование

выгоднее для векселедержателя, а

банковское дисконтирование — для банка.

•Удержание простых процентов в момент

предоставления ссуды можно рассматривать

как соглашение между кредитором и

должником о том, что наращение будет

осуществляться по простой учетной

ставке. Аналогичное соображение можно

высказать и относительно операции учета

векселя.

•При применении наращения на основе

простой учетной ставки величина

начисляемых процентов с каждым годом

увеличивается, в то время как при

наращении капитала на основе простой

процентной ставки капитал ежегодно

увеличивается на одну и ту же величину.

Простая учетная ставка обеспечивает

более быстрый рост капитала, чем

такая же по величине процентная ставка.

•Финансовый результат, полученный с

помощью простой учетной ставки, можно

получить и с помощью эквивалентной ей

простой процентной ставки.

• финансовое соглашение может не только

предусматривать постоянную учетную

ставку на весь период, но и устанавливать

изменяющуюся во времени (переменную)

ставку.

Типовые примеры и методы их решения

Пример 1.3.1. В банк 6 мая предъявлен

для учета вексель на сумму 14 тыс. руб.

со сроком погашения 10 июля того же года.

Банк учитывает вексель по учетной ставке

40% годовых, используя способ 365/360.

Определите сумму, которую получит

векселедержатель от банка, и комиссионные,

удерживаемые банком в свою пользу за

предоставленную услугу. За какое время

до срока платежа операция учета векселя

по учетной ставке 40% годовых имеет смысл?

Решение. Величина суммы, полученной

векселедержателем, рассчитывается по

формуле (19) и при F=14

тыс. руб., п =

![]()

года, d= 0,4 составит:

![]()

тыс. руб.

Дисконт Dd,

полученный банком, представляет собой

разность между F

(номинальной величиной векселя) и Р

(дисконтированной величиной векселя):

Dd

=14 – 12,989=1,011 тыс. руб.

Учет векселя по учетной ставке d

имеет смысл, если n <

![]()

,

т.е. для данного случая n

< 2,5 года. Если n = 2,5 года,

то P=14![]()

,

т.е. владелец векселя вообще ничего не

получит. При n > 2,5 сумма Р , которую

должен получить при учете векселя его

владелец, становится отрицательной,

что не может иметь места.

Отметим, что поскольку

![]()

40%

= 7,22%, то комиссионные Dd,

полученные банком, представляют собой

и 7,22% «во 100» с 12,989 тыс. руб.

Действительно, по формуле (8) получим:

![]()

тыс. руб.

Пример 1.3.2. Вексель на сумму 9 тыс.

руб. учитывается по простой учетной

ставке за 120 дней до погашения с дисконтом

600 руб. в пользу банка. Определите величину

этой годовой учетной ставки при временной

базе, равной 360 дней в году.

Решение. Полагая в формуле (24) F

= 9 тыс. руб., F – Р=— 0,6 тыс. руб., (= 120

дней, Г = 360 дней, получим:

![]()

Таким образом, простая учетная ставка

составляет 20% годовых. Для проверки

можно определить дисконт в пользу банка

(т.е. решаем обратную задачу: по известной

учетной ставке определяем дисконт):

![]()

тыс. руб.

Пример 1.3.3. Банк 7 июня учел три

векселя со сроками погашения в этом же

году соответственно 8 августа, 30 августа

и 21 сентября. Применяя учетную ставку

25% годовых, бани удержал комиссионные

в размере 2750 руб. Определите номинальную

стоимость первых двух векселей, если

номинальная стоимость второго векселя

в два раза больше первого и третий

вексель предъявлен на сумму 20 тыс. руб.

Решение. По таблице 1 приложения 2

находим, что первый вексель учтен за 62

дня до срока погашения, второй — за 84 дня

и третий — за 106 дней. Полагая F

=20 тыс. руб., n=![]()

года, d = 0,25, по

формуле Dd

= Fnd определим

комиссионные, удержанные банком за

согласие учесть третий вексель:

![]()

тыс.

руб.

Таким образом, общий дисконт от учета

остальных двух векселей составит:

![]()

тыс. руб.

Обозначим теперь через F номинальную

стоимость первого векселя, тогда

номинальная стоимость второго векселя

равна 2F. Следовательно,

![]()

![]()

Поскольку в сумме эти дисконты доставляют

1,277 тыс. руб., то, складывая их, получим

уравнение:

![]()

,

решая которое относительно F, находим

![]()

тыс. руб.

Отсюда получаем и номинальную стоимость

второго векселя -16 тыс. руб.

Пример 1.3.4. Вексель на сумму 18 тыс.

руб., выданный 14 мая и сроком погашения

20 ноября этого же года, был учтен в банке

10 октября по учетной ставке 36% годовых

способом 365/360. На номинальную стоимость

векселя предусматривалось начисление

простых процентов по процентной ставке

25% годовых способом 365/365. Найдите сумму,

полученную векселедержателем. Провести

анализ дохода банка. Год високосный.

Решение. Поскольку на 18 тыс. руб.

будут начислены простые проценты за

190 дней, то вначале по формуле (10) находим

сумму, которая должна быть выплачена

предъявителю векселя при его погашении:

![]()

тыс. руб.

Поскольку вексель был учтен за 41 день

до срока погашения, то по формуле (19)

владелец векселя получит сумму:

![]()

тыс. руб.

В данном случае можно провести более

глубокий анализ процесса учета векселя.

Общий доход банка составит величину A

=F~P=

20,336 -19,502 =0,834 тыс. руб. Этот доход

складывается из двух частей — проценты

по векселю, причитающиеся за время,

оставшееся до момента погашения векселя,

и собственно комиссионные за предоставленную

услугу.

Найдем срочную стоимость векселя в

момент учета его банком:

![]()

=![]()

тыс. руб.

Теперь можно определить проценты по

векселю, составляющие часть дохода

банка:

![]()

p

=F –

= 20,336 – 19,832 тыс. руб.

Следовательно, собственно комиссионные,

получаемые банком за услугу, оказываемую

векселедержателю, составят величину:

c

=

–

p=

0,834 — 0,504 = 0,33 тыс. руб.

Величину

c

можно было найти и по формуле

c

=

—

Р.

C позиции банка сумма 330

руб. представляет собой плату за

возможность более быстрого получения

наличных векселедержателем. Отметим,

что реальные потери векселедержателя

составляют именно величину 330 руб., а не

834 руб., как это кажется на первый взгляд.

Конечно, банк может получить больше 330

руб., увеличивая учетную ставку.

Следует отметить, что если бы учетная

ставка была, допустим, 30% годовых, а

процентная — 40% годовых, то банк оказался

бы в проигрыше. Действительно, используя

обозначения примера, получим:

F = 18![]()

=

21,738 тыс. руб.;

Р = 20,336![]()

= 20,995 тыс. руб.;

![]()

=

20,931 тыс. руб.

Поэтому банк потеряет величину:

p

–

=![]()

=20,995-20,931=0,064

тыс. руб.

Пример 1.3.5. В банк 15 февраля предъявлен

для учета вексель на сумму 40 тыс. руб.

со сроком погашения 30 июня того же года.

Банк учитывает вексель по простой

процентной ставке 30% годовых. Определите

сумму, полученную векселедержателем,

и величину дисконта банка, если при

учете использовался способ 365/365 и год

високосный. Каковы будут определяемые

величины при учете по простой учетной

ставке 30% и использовании способа

365/360?

Решение. Если учет производится по

простой процентной ставке, то, полагая

в формуле (18) F = 40 тыс. руб., n

=

![]()

года, r= 0,3, находим сумму,

полученную владельцем векселя:

тыс. руб.

Следовательно, дисконт банка составляет:

Dr

= 40 — 35,988 — 4,012 тыс. руб.

Если же учет производится по простой

учетной ставке, то пользуемся формулой

(19) при F=40 тыс. руб., n=

года,

d = 0,3. В этом случае

векселедержатель получит:

![]()

тыс. руб.

и поэтому дисконт банка составит:

Dd

= 40 — 35,467 = 4,533 тыс. руб.

Таким образом, во втором случае

векселедержатель подучит на 521 руб.

меньше, а банк — соответственно на 521

руб. больше.

Заметим, что если бы владелец векселя

предъявил в банк вексель за 4 года до

срока погашения, а банк учел вексель по

простой процентной ставке, то

векселедержатель получил бы:

![]()

тыс. руб.

т.е. достаточно большую сумму, в то время

как учет по простой учетной ставке 30%

годовых за 4 года до срока погашения в

принципе невозможен, так как для этой

ставки верхней границей является 10/3

года.

Обратим внимание и на следующий факт.

Поскольку

![]()

,

то комиссионные Dr,

полученные банком, представляют

собой и 11,148% «на 100» с 40 тыс. руб.

Действительно, по формуле (7) получим:

![]()

![]()

тыс. руб.

Пример 1.3.6. За вексель, учтенный за

5 лет по учетной ставке 14% годовых,

заплачено 4 тыс. руб. Определите номинальную

величину векселя.

Решение. Ситуация, описанная в

условии примера, равносильна следующей:

на сумму 4 тыс. руб. в течение 5 лет

осуществляется наращение простыми

процентами по простой учетной ставке

14% годовых. Необходимо определить

наращенную сумму. Поэтому можно

воспользоваться формулой (20), в которой

Р = 4 тыс. руб., п = 5 лет, d

= 0,14:

F=![]()

тыс.

руб.,

что и равно номинальной величине векселя.

Если же описанную ситуацию рассматривать

с точки зрения процесса наращения, то

приращение капитала в 4 тыс. руб. за 5 лет

составит величину: Id

=13,333-4-9333 тыс. руб. Найдем приращение

капитала за каждый год.

За первый год (n = 1)

капитал увеличится на величину

![]()

тыс. руб.

За два года (n = 2) капитал

увеличится на величину

![]()

тыс.

руб.,

и, следовательно, его приращение за

второй год составит:

![]()

тыс. руб.

Аналогичным образом получаем приращения

за третий, четвертый и пятый годы:

![]()

тыс. руб.

![]()

тыс. руб.

![]()

тыс. руб.

С целью проверки просуммируем полученные

величины:

![]()

тыс. руб., т.е., как и должно быть, получили

![]()

.

Пример 1.3.7. Найдите учетную ставку,

эквивалентную простой процентной ставке

30% годовых, при наращении капитала: а)

за год; б) за 150 дней. Временные базы

ставок одинаковы.

Решение, а) Для расчета воспользуемся

формулой (26), где г=0,3, п= год:

![]()

.

Таким образом, ученая ставка 23,08% годовых

обеспечивает за год такое же наращение

простыми процентами, как и процентная

ставка 30% годовых.

б) Здесь возможны три случая, когда в

году 360, 365 или 366 дней, т.е. n

=

![]()

года, n =

![]()

года или n =

![]()

года. Пользуясь формулой (26), соответственно

получаем:

/

Бели бы в случае а) временные базы были

бы неодинаковы, например, для учетной

ставки — 360 дней, для процентной ставки

— 365 дней, то следовало бы пользоваться

формулой (28), где Тr

= 365 дней, Тd = 360 дней

и t= 150 дней:

![]()

.

Пример 1.3.8. Предприниматель получил

12 марта ссуду в банке по простой учетной

ставке 22% годовых и должен возвратить

15 августа того же года 30 тыс. руб.

Определите различными возможными

способами сумму, полученную предпринимателем,

и величину дисконта, если год невисокосный

и проценты удерживаются банком при

выдаче ссуды. Какова будет доходность

такой операции для банка в виде годовой

простой процентной ставки?

Решение. Величина суммы, полученной

предпринимателем, зависит от числа

дней, которое берется в расчет. Точное

число дней ссуды определяется, например,

по таблице: 227 — 71 = 156 дней. Приближенное

число дней состоит из 18 дней марта (30

-12); 120 дней (по 30 дней четырех месяцев:

апрель, май, июнь, июль) и 15 дней августа.

Т.е. приближенное число дней составляет

18+120+15=153 дня. Теперь с помощью формулы

(19) можно рассчитать возможные значения

суммы Р, полученной предпринимателем,

и величину дисконта Dd.

1. В расчет принимаются точные проценты

и точное число дней ссуды:

![]()

тыс. руб.,

Dd

= 30 –27,179 — 2,821 тыс. руб.

2. В расчет принимаются обыкновенные

проценты и точное число дней ссуды:

![]()

тыс. руб.,

Dd = 30 – 27,140

= 2,860 тыс. руб.

3. В расчет принимаются обыкновенные

проценты и приближенное число дней

ссуды:

![]()

тыс. руб.,

Dd

= 30 – 27,195 = 2,805 тыс. руб.

Для определения доходности для банка

такой кредитной операции необходимо

учитывать расчетное количество дней в

году. Если для учетной и процентной

ставок используется одна и та же временная

база, например 365 дней в году, и в расчет

принимается точное число дней ссуды,

то по формуле (25), полагая n

=

![]()

года, d = 0,22, находим:

Таким образом, процентная ставка г=

24,28% обеспечивает через 156 дней (считая,

что в году 365 дней) получение такой же

наращенной величины из начального

капитала, что и учетная ставка d

= 22% . Действительно,

![]()

тыс. руб.

В предположении, что в году 360 дней для

точного

![]()

и приближенного

![]()

числа

дней ссуды, соответственно получим:

Если временные базы для процентной и

учетной ставок разные, то варианты

расчета доходности для банка в виде

годовой простой процентной ставки

рассматриваются аналогичным образом.

Например, полагая в формуле (27)

![]()

=

365,

![]()

=

360, при точном числе дней t

= 156 находим:

![]()

Продолжая подобным образом, можно

рассчитать г для всех возможных

случаев. Конечно, формулу (27) можно было

использовать и в случае одной и той же

временной базы для процентной и учетной

ставок.

Пример 1.3.9. В банк предъявлен вексель

на сумму 50 тыс. руб. за полтора года до

срока его погашения. Банк согласен

учесть вексель по переменной простой

учетной ставке, установленной следующим

образом: первые полгода — 30% годовых,

следующие полгода — 36% годовых, затем

каждый квартал ставка повышается на

2%. Определите дисконт банка и сумму,

которую получит векселедержатель.

Решение. Так как на первое полугодие

установлена учетная ставка 30% годовых,

то дисконт за этот период равен 50 • 0,5

• 0,3 тыс. руб. Дисконт за второе полугодие

– 50-0,5-0,36 тыс. руб. Поскольку на последующие

кварталы установлены учетные ставки

36% + 2% = 38% и 38% + 2% = 40% годовых, то дисконты

равны соответственно

![]()

тыс. руб. и

тыс. руб.

Суммируя полученные величины, находим

дисконт Dd

за полтора года:

![]()

тыс.

руб.

Следовательно, владелец векселя получит

50 — 26,25 = 23,75 тыс. руб.

Такой же дисконт Dd

= 26,25 тыс. руб. можно было получить, и

установив на полтора года постоянную

простую учетную ставку

![]()

т.е. d=35% годовых.

Пример 1.3.10. При учете предъявленного

векселя на сумму 30 тыс. руб. за 40 дней до

срока его погашения доход банка coставил

1,5 тыс. руб. Определите доходность этой

финансовой операции для банка в виде

простой годовой процентной ставки при

расчетном количестве дней в году, равном

360.

Решение. Вначале находим сумму,

выплаченную предъявителю векселя:

Р=30-1,5 =28,5 тыс. руб. Затем, полагая F

— Р = 1,5 тыс. руб., t= 40 дней,

Т = 360 дней, по формуле (23) получим:

![]()

или 47,37%

Решим этот пример другим способом,

согласно которому вначале находим по

формуле (24) простую годовую учетную

ставку, по которой осуществлялся учет

векселя:

![]()

И после этого по формуле (27) определяем

эквивалентную простую процентную

ставку:

![]()

Естественно, получили тот же результат.

Пример 1.3.11. Депозитный сертификат

дисконтного типа номиналом 300 тыс. руб.

куплен за 100 дней до его погашения по

цене, определяемой простой учетной

ставкой 30% годовых, и через 40 дней продан

по цене, определяемой простой учетной

ставкой 28% годовых. Найдите доходность

такой финансовой операции в виде простой

годовой процентной ставки при расчетном

количестве дней в году, равном 360. Какова

будет доходность, если владелец

сертификата продержит его до погашения?

Решение. Доход от приобретения

депозитного сертификата дисконтного

типа определяется тем, что он продается

по цене ниже номинала, а погашается по

номиналу. Также владелец такого

сертификата может получить доход, продав

сертификат до даты его погашения.

Цену покупки депозитного сертификата

находим по формуле (19) при F = 300 тыс.

руб., t= 100 дней, T

= 360 дней, d = 0,3:

![]()

тыс. руб.

Поскольку позже депозитный сертификат

был продан за 60 дней до срока погашения,

то его цена продажи составила (t=

60 дней, d=0,28):

![]()

тыс. руб.

Доходность такой операции купли-продажи

определяем по формуле (23), где Р =

274,882 тыс. руб., F = 286 тыс. руб., t

= 40 дней, Т = 360 дней:

![]()

или 36,40%

Следует заметить, что найденная доходность

по существу не зависит от величины

номинала данного депозитного сертификата,

а зависит от размеров учетных ставок и

сроков от момента покупки и продажи до

момента погашения сертификата. Это

хорошо видно при решении аналогичного

примера в общем виде. Кстати, и этот

пример можно было решать, полагая

величину номинала депозитного сертификата

произвольной величиной F, которая

при нахождении доходности просто

сократится.

Если же сертификат не будет продан до

срока погашения, то в этом случае

доходность будет равна простой процентной

ставке, обеспечивающей через 100 дней

получение такой же наращенной величины

из начального капитала, что и учетная

ставка 30% годовых, т.е. надо воспользоваться

формулой (25):

или 32,73% годовых.

Пример 1.3.12. Вексель учитывается

банком за 120 дней д1 срока его погашения

по простой учетной ставке 39% годовых.

Определите доходность для банка такой

финансовой операции в виде простой

годовой процентной ставки, если: а)

комиссионные не удерживаются; б)

удерживаются комиссионные в размере

1% от суммы, выплачиваемой за вексель.

Расчетное число дней в году принимается

равным 360.

Решение, а) Пусть предъявлен вексель

на некоторую сумму F, тогда доход

банка составит:

![]()

,

а предъявитель векселя получит сумму

.F–0,13F=0,87F.

Следовательно, по формуле (23) доходность

для банка будет:

![]()

т.е. 44,83%

Очевидно, можно было и сразу применить

формулу (27) при Tr=Td=360:

![]()

б) Так как сумма, выплачиваемая за

вексель, равна 0.87F, величину

удержанных комиссионных определяем,

взяв от этой суммы 1%: 0,87F

• 0,01 = 0,0087F. Предъявитель

векселя получит величину 0,87F–0,0087F=0,8613F.

Следовательно, общий доход банка

составит: F –

0,8613F=0,1387F.

Теперь по формуле (23) можно определить

доходность учета векселя для банка в

виде простой годовой процентной ставки:

![]()

т.е. 48,31%

Таким образом, взимание комиссионных

повышает доходность учета для банка.

Задачи

1.3.1. Векселедержатель 20 февраля предъявил

для учета вексель со сроком погашения

28 марта того же года. Банк учел вексель

по учетной ставке 35% годовых и выплатил

клиенту 19,3 тыс. руб. Какой величины

комиссионные удержаны банком в свою

пользу, если год невисокосный?

1.3.2. Векселедержатель предъявил для

учета вексель на сумму 60 тыс. руб. со

сроком погашения 21 октября текущего

года. Вексель предъявлен 3 октября. Банк

согласился учесть вексель с дисконтом

в 26% годовых. Определите сумму, которую

векселедержатель получит от банка, и

величину комиссионных, удерживаемых

банком в свою пользу за предоставленную

услугу. За какое время до срока платежа

операция учета векселя по учетной ставке

26% имеет смысл?

1.3.3. Банк 9 июня учел два векселя со

сроками погашения соответственно 29

июня и 23 июля того же года. Применяя

учетную ставку 30% годовых, банк выплатил

клиентам в обшей сложности 34 216 руб.

Определите номинальную стоимость

первого векселя, если второй вексель

предъявлен на сумму 10 тыс. руб.

1.3.4. Вексель на сумму 15 тыс. руб., выданный

3 апреля со сроком погашения 10 августа,

был учтен в банке 11 июля по учетной

ставке 26% годовых способом 365/360. На

номинальную стоимость векселя

предусматривалось начисление простых

процентов по процентной ставке 32% годовых

способом 365/365. Найдите сумму, полученную

векселедержателем.

1.3.5. Предприятие продало товар на условиях

потребительского кредита с оформлением

простого векселя: его номинальная

стоимость — 1,8 млн. руб., срок векселя —

90 дней, простая процентная ставка за

предоставленный кредит — 20% годовых.

Через 60 дней с момента оформления векселя

предприятие решило учесть вексель в

банке; предложенная банком простая

годовая учетная ставка составляет:

а) 18%; б) 25%. Рассчитайте сумму,

получаемую предприятием, и комиссионные,

получаемые банком, если начисляются

обыкновенные проценты.

1.3.6. Какой величины прибыль получит банк

в результате учета 5 февраля по простой

учетной ставке 30% годовых трех векселей,

каждый из которых на сумму 15 тыс. руб.,

а сроки и погашения — 5 мая, 7 июня и 1

августа того же високосного года!

1.3.7. Вексель на сумму 80 тыс. руб. предъявлен

в банке за 120 дней до срока его погашения.

Банк учитывает вексель п< простой

процентной ставке 32% годовых. Определите

дисконт полученный банком, если при

учете полагалось, что в году 36( дней.

Какова была бы величина дисконта, если

бы банк использовал простую учетную

ставку 32% годовых?

1.3.8. В банк 13 июля предъявлен для учета

вексель, выданный 4 мая того же года

и со сроком погашения 1 сентября, при

чем на номинальную стоимость векселя

предусматривалось начисление простых

процентов по процентной ставке 35% годовых

способом 365/365. Банк для определения

своих комиссионных при учете векселя

применяет простую процентную ставку

40% годовых и способ 365/360. Определите

номинальную стоимость векселя, если

величина общего дохода банка составила

3521 руб.

1.3.9. Банк за 20 дней до срока учел вексель

на сумму 40 тыс. руб., при этом удержав

комиссионные в размере 800 руб. Какую

учетную ставку использовал банк, если

считается, что в году 360 дней? Как изменится

результат, если банк при учете векселя

использует простую процентную ставку?

1.3.10. Векселедержатель собирается

предъявить какому-либо банку для учета

вексель на сумму 50 тыс. руб. за 45 дней до

срока его погашения. Один банк предлагает

учесть вексель по учетной ставке 30%

годовых. Другой банк предлагает учесть

вексель по простой процентной ставке

30% годовых. Чьи условия выгоднее для

векселедержателя?

1.3.11. В банк предлагаются для учета два

векселя: на сумму 30 тыс. руб. со сроком

погашения через 2 месяца и на сумму 34

тыс. руб. со сроком погашения через 8

месяцев. При какой: а) учетной ставке,

6) процентной ставке банк при учете этих

векселей выплатит одинаковые суммы,

если расчетное число дней в году равно

360?

1.3.12. За вексель, учтенный за полтора

года до срока по простой учетной ставке

в 12%, заплачено 4,5 тыс. руб. Определите

номинальную величину векселя.

1.3.13. Банк за 200 дней до срока учел вексель

по учетной ставке 28% годовых и в тот же

день продал этот вексель другому банку,

который учел вексель по процентной

ставке, также равной 28% годовых. В

результате такой операции первый банк

получил доход в 1,5 тыс. руб. Определите

номинальную стоимость векселя, если

при любом учете предполагалось, что в

году 360 дней.

1.3.14. Предприниматель разделил свой

капитал на две равные части, одну из них

он поместил в банк под простую процентную

ставку 30% годовых, а другую часть потратил

на покупку векселя со сроком погашения

через 250 дней, при этом он учел вексель

по простой учетной ставке, также равной

30% годовых. Через 250 дней деньги, полученные

предпринимателем по векселю, превышали

сумму, образовавшуюся к этому сроку в

банке, на 572 руб. Какова была величина

первоначального капитала предпринимателя,

если во всех расчетах предполагалось,

что в году 360 дней?

1.3.15. Дисконтный сертификат, выданный

на 90 дней, обеспечивает держателю доход

в виде дисконта, равного 18% от величины

номинала. Определите размер простой

годовой учетной ставки, доставляющей

такой же доход при наращении, если в

году: а) 360 дней; б) 366 дней.

1.3.16. Предприниматель хочет получить

ссуду в 50 тыс. руб. на полгода. Банк

согласился предоставить ссуду на

условиях начисления простых процентов

по учетной ставке 24% годовых. Какую сумму

предприниматель будет должен банку?

1.3.17. Банк выдал предпринимателю ссуду

на полгода по простой учетной ставке

20% годовых, удержав проценты при выдаче

ссуды. Определите сумму, полученную

предпринимателем, и величину дисконта,

если предприниматель должен возвратить

30 тыс. руб.

1.3.18. Клиент получил 14 апреля ссуду в

банке по простой учетной ставке 25%

годовых и должен возвратить 20 ноября

того же года 10 тыс. руб. Определите

различными возможными способами сумму,

полученную клиентом, и величину дисконта,

если год невисокосный и проценты

удерживаются банком при выдаче ссуды.

1.3.19. Клиент получил 10 февраля ссуду в

банке по простой учетной ставке 30%

годовых и должен возвратить весь долг

27 мая того же года. Какова будет доходность

такой операции для банк в виде годовой

простой процентной ставки, если год

високосный и: а) временная база для

учетной и процентной ставок одна и т же

и равна числу дней в году; б) для учетной

ставки временн4 база равна 360 дней, а для

процентной ставки — 366 дней?

1.3.20. На капитал в 10 тыс. руб. в течение 4

лет осуществляется наращение простыми

процентами по учетной ставке 12 годовых.

Найдите приращение первоначального

капитала за каждый год и общую наращенную

сумму.

1.3.21. Предприниматель получил в банке

кредит на 60 дне по учетной ставке 30%

годовых, при этом банком были удержаны

комиссионные в размере 2% от величины

кредита. Найдите доходность такой

финансовой операции для банка в виде

годовой простой процентной ставки, если

банк начисляет просты проценты на

исходную сумму кредита, полагая в году

360 дней. Как изменится доходность при

выдаче кредита на 30 дней и н 90 дней?

1.3.22. На какой срок необходимо поместить

имеющуюся денежную сумму под простую

процентную ставку 34% годовых, чтобы она

увеличилась в 1,5 раза? Как изменится

ответ, если наращение осуществляется

по простой учетной ставке 34% годовых?

1.3.23. На какой срок необходимо поместить

имеющуюся денежную сумму под простую

процентную ставку 40% годовых чтобы

начисленные проценты были в 1,2 раза

больше первоначальной суммы? Как

изменится ответ, если наращение

осуществляется по простой учетной

ставке 40% годовых?

1.3.24. Найдите простую учетную ставку,

эквивалентную простой процентной ставке

20% годовых, при наращении капитала за

невисокосный год. Рассмотрите случаи

одинаковых разных временных баз.

1.3.25. Депозитный сертификат дисконтного

типа сроком 1 45 дней продается по цене,

определяемой простой учетной став кой

32% годовых и расчетным количеством дней

в году, равным 360. Определите эквивалентное

значение простой годовой процентной

ставки, определяющей стоимость

привлеченных среде банка, при расчетном

количестве дней в году, равном 365.

1.3.26. Депозитный сертификат дисконтного

типа номиналом 400 тыс. руб. куплен за 150

дней до его погашения по цене, определяемой

простой учетной ставкой 34% годовых, и

через 90 дней продан по цене, определяемой

простой учетной ставкой 30% годовых.

Найдите доходность такой финансовой

операции в виде простой годовой процентной

ставки при расчетном количестве дней

в году, равном 360. Какова будет доходность,

если владелец сертификата продержит

его до погашения? Влияет ли на доходность

величина номинала этого сертификата?

1.3.27. Какая простая процентная ставка

при учете векселя (по формуле математического

дисконтирования) за 60 дней до срока

погашения эквивалентна учетной ставке

при коммерческом учете, если учетная

ставка равна: а) 10%, б) 20%, в) 50% годовых?

Временные базы при использовании ставок

одинаковы и равны 360 дней.

1.3.28. Банк учитывает вексель за 180 дней

до срока по учетной ставке 34% годовых,

используя временную базу в 360 дней.

Определите доходность такой операции

в виде простой годовой процентной ставки

при временной базе, равной 365.

1.3.29. При учете предъявленного векселя

на сумму 150 тыс. руб. за 200 дней до срока

его погашения доход банка составил 24

тыс. руб. Определите: а) доходность этой

финансовой операции для банка в виде

простой годовой процентной ставки; б)

по какой простой учетной ставке был

учтен вексель. Расчетное число дней в

году принимается равным 360.

1.3.30. Вексель на сумму 50 тыс. руб., выданный

1 июня и сроком погашения 1 сентября того

же года, был учтен в банке 2 августа по

учетной ставке 32% годовых. На номинальную

стоимость векселя предусматривалось

начисление простых процентов по

процентной ставке 30% годовых. Определите

в виде простой годовой процентной ставки

доходность этой финансовой операции

для предъявителя векселя и для банка,

если и при учете, и при наращении берутся

в расчет точные проценты с точным числом

дней и год невисокосный. Зависит ли

величина доходности от суммы, написанной

на векселе? Зависит ли величина доходности

финансовой операции для банка от

процентной ставки, по которой начисляются

простые проценты?

1.3.31. В банк предъявлен вексель за 280 дней

до срока платежа. Какова должна быть

простая годовая учетная ставка, пользуемая

банком, чтобы доходность операции учета

в виде простой процентной ставки

составляла 40% годовых? Расчет количество

дней в году равно 360.

1.3.32. Банк использует при выдаче кредитов

простую процентную ставку 45% годовых

для расчетного количества дна году,

равном 365. За 70 дней до срока погашения

в банк предъявлен вексель. Какую простую

учетную ставку должен использовать

банк, полагая в году 360 дней, чтобы

обеспечить равен во доходностей операции

учета и кредитных операций?

1.3.33. Вексель учитывается банком за 80

дней до срока его погашения по простой

учетной ставке 35% годовых. Определите

доходность для банка такой финансовой

операции в виде простой годовой процентной

ставки, если: а) комиссионные не

удерживаются; б) удерживаются комиссионные

в размере 2% от суммы, выплачиваемой за

вексель. Расчетное число дней в году

принимается равным 360.

1.3.34. Вексель, до срока оплаты которого

осталось 140 дней, учтен в банке по простой

учетной ставке 38% годовых при расчетном

количестве дней в году, равном 360.

Доходность операции учета в виде простой

годовой процентной ставки составила:

а) 44,59%; б) 45,33%. Определите, какое при этом

принималось расчетное количество дней

в году.

1.3.35. На сумму 20 тыс. руб. начисляются с

начала года простые проценты по учетной

ставке 30% годовых. Определите наращенную

сумму на конец первого квартала, если

ежемесячно проводится операция

реинвестирования, начисляются точные

проценты с точным числом дней и год

високосный. Какова была бы наращенная

сумма в случае непроведения операции

реинвестирования?

1.3.36. В банк предъявлен вексель на сумму

80 тыс. руб. и полгода до срока его

погашения. Банк согласен учесть вексель

по переменной простой учетной ставке,

установленной следующим образом: первые

два месяца — 24% годовых и затем в каждом

следующем месяце ставка повышается на

1,5%. Определите дисконт банка и сумму,

которую получит векселедержатель. Можно

ли воспользоваться постоянной учетной

ставкой, доставляющей такой же дисконт?

1.3.37. За какое время до срока погашения

необходимо предъявить для учета вексель

на сумму 1000 руб., чтобы результаты учета

по простой процентной ставке 30% годовых

и по простой учетной ставке 30% годовых

отличались меньше чем на одну копейку?

Временные базы при использовании ставок

одинаковые.