Все объекты экономического анализа находят свое отображение в системе показателей плана, учета, отчетности и других источниках информации.

В соответствии с методикой проведения аналитического исследования необходимо выработать систему показателей, которая будет использована в процессе анализа.

Экономические показатели представляют собой один из самых распространенных и эффективных инструментариев описания экономики, используемых в экономической науке и в управлении экономическими процессами.

В наиболее общем виде экономический показатель включает наименование, числовое значение и единицу измерения.

Каждое экономическое явление, процесс или объект, как правило, характеризуется не одним, обособленным, а целым комплексом взаимосвязанных показателей.

Например, эффективность использования основных фондов организации характеризуется показателями фондоотдачи, фондоемкости, фондорентабельности, объемом выпуска продукции на один квадратный метр производственной площади и др.

В связи с этим выбор и обоснование системы показателей для отражения экономических явлений и процессов является важным методологическим вопросом в экономическом анализе.

От того, насколько полно и точно показатели отражают сущность изучаемых объектов, зависят результаты экономического анализа.

Система экономических показателей — это совокупность взаимосвязанных, систематизированных показателей, характеризующих экономику в целом, ее отрасль, регион, сферу экономической деятельности, группу однородных экономических процессов.

На уровне организации система показателей — это множество взаимосвязанных и взаимосогласованных показателей, которые характеризуют различные стороны экономического процесса и экономику организации в целом, эта система является ключевым элементом экономического анализа.

Поскольку при проведении аналитического исследования применяется большое количество разнокачественных показателей, необходима их классификация.

В основе классификации экономических показателей, т.е. их деления на отдельные группы, лежат их отличия в методике определения, расчета числовых значений, цели и задачи, для решения которых эти показатели используются.

Экономические показатели можно классифицировать по следующим признакам.

В соответствии с делением экономической науки на макроэкономику и микроэкономику выделяют обобщенные макроэкономические показатели, характеризующие экономику в целом и ее крупные части, сферы, и микроэкономические показатели, относящиеся в основном к экономике организаций (корпораций, компаний, фирм).

По содержанию выделяют группы количественных (объемных) и качественных показателей.

К количественным показателям относятся показатели, характеризующие изменение ресурсов, которыми располагает организация; объемы деятельности организации.

Например, это сумма прибыли организации, ее производственная мощность, объем реализованной продукции, численность работников, площадь посевов, поголовье скота и т.д.

К качественным показателям относятся показатели, характеризующие существенные особенности и свойства изучаемых объектов.

Примером качественных показателей являются рентабельность капитала, фондоотдача, производительность труда рабочих, себестоимость единицы продукции, оборачиваемость оборотных средств, жирность молока, урожайность культур и др.

Количественные и качественные показатели тесно взаимосвязаны, поскольку изменение количественных показателей, как правило, влечет за собой изменение качественных, и наоборот.

Так, например, увеличение прибыли ведет к росту рентабельности капитала, увеличение численности работников — к снижению производительности труда.

Рост урожайности обеспечивает увеличение валового сбора зерновых культур, ускорение оборачиваемости оборотных средств — уменьшение потребности в капитале.

В структуре экономических показателей различают абсолютные (называемые также количественными) и относительные (называемые также качественными) показатели.

Абсолютные показатели отражают уровень развития явления. Все абсолютные величины измеряются в конкретных единицах и могут быть как положительными, так и отрицательными (прибыль, убытки, потери и т.п.).

Абсолютные показатели выражаются в натуральных (условно-натуральных), стоимостных измерителях или через трудоемкость. Натуральные показатели выражают величину явления в физических единицах измерения (масса, длина, объем и т.д.).

Условно-натуральные показатели применяются для обобщенной характеристики объемов производства и реализации продукции разнообразного ассортимента (например, условные пары обуви в обувной промышленности, тысячи условных банок на консервных предприятиях, условные кормовые единицы в сельском хозяйстве).

Натуральные единицы измерения могут быть простыми (тонны, штуки, метры, литры) и сложными, являющимися комбинацией нескольких разноименных величии (грузооборот автомобильного транспорта выражается в тонно-километрах, производство электроэнергии — в киловатт-часах).

Стоимостные показатели показывают величину сложных по составу явлений в денежном измерении. В трудовых единицах измерения (человеко-днях, человекочасах) учитываются общие затраты труда в организации, трудоемкость отдельных операций.

Поскольку абсолютные показатели — это основа всех форм учета и приемов количественного анализа, то следует разграничивать моментные и интервальные абсолютные величины.

Моментные показатели характеризуют фактическое наличие или уровень явления, развития объекта исследования па определенный момент времени, дату (например, наличие запасов сырья и материалов, кредиторская задолженность, величина незавершенного производства, парк автомобилей и т.д.).

Интервальные показатели характеризуют итоговый накопленный результат за исследуемый период в целом (объем валовой продукции, выручку, прибыль за месяц или год, величину валового сбора зерна за год и т.п.).

Относительные показатели представляют собой соотношения каких-либо двух абсолютных показателей одинаковой или разной размерности.

В первом случае это безразмерные показатели, характеризующие обычно темп изменения экономической величины или соотношения, пропорции однородных экономических величин, получаемые в результате их сравнения, измеряемые в долевом исчислении либо в процентах.

Во втором случае это размерные показатели, характеризующие скорость изменения величины во времени, эффективность использования ресурсов, чувствительность величины по отношению к фактору, обусловившему ее изменение.

Например, показатель эффективности автомобильного двигателя может быть измерен массой расходуемого бензина на один километр пути, а показатель рентабельности — количеством полученной прибыли, приходящейся па один рубль вложенного капитала.

Относительные показатели определяются в процентах, коэффициентах или индексах.

По содержанию выражаемых количественных соотношений выделяют следующие типы относительных показателей:

- выполнения плана;

- динамики;

- структуры;

- координации;

- интенсивности (эффективности);

- сравнения.

Относительный показатель выполнения плана рассчитывается как отношение фактически достигнутого в данном периоде уровня к его уровню по плану (степень выполнения плана). Рассчитывается, как правило, в процентах.

Относительные показатели динамики рассчитываются путем построения временного ряда, т.е. они характеризуют изменение того или иного объекта, явления во времени (отношение, например, выпуска продукции за отчетный год к базисному году). Для их характеристики используют индексы, темпы роста и темпы прироста.

Относительные показатели структуры характеризуют удельный вес части совокупности в ее общем объеме (например, удельный вес собственного капитала во всем капитале организации, доля отдельных видов продукции в выручке организации).

Отражая отношение части совокупности к совокупности, взятой в целом, они наглядно иллюстрируют как всю совокупность, гак и ее часть.

Относительный показатель координации представляет собой соотношение частей совокупности между собой.

Относительные показатели координации характеризуют, во сколько раз одна часть совокупности больше другой либо сколько единиц одной части приходится на 1, 10, 100, 1000 и более единиц другой части (количество единиц одной валюты на 1, 10 единиц другой валюты, количество врачей на 10000 человек и др.).

Относительные показатели интенсивности (эффективности) характеризуют степень распределения или развития данного явления в той или иной среде.

Они представляют собой отношение абсолютного уровня одного показателя, свойственного изучаемой среде, к другому абсолютному показателю, также присущему данной среде и, как правило, являющемуся для первого показателя факторным признаком (например, производство промышленной продукции на 100 руб. основных фондов, сумма оборота торговой организации на 1 м2 торговой площади, оборачиваемость оборотных средств, рентабельность продаж и др.).

Относительные показатели сравнения характеризуют сравнительные размеры одноименных абсолютных величин, относящихся к одному и тому же периоду либо моменту времени, но к различным объектам или территориям.

Посредством этих показателей сопоставляются мощность различных видов оборудования, производительность труда отдельных рабочих, производство продукции определенного вида разными организациями, регионами, странами и т.п.

По масштабам использования различают общие и специфические показатели. Общие показатели используются при анализе деятельности всех отраслей национальной экономики, локальные — только в отдельных отраслях.

К общим показателям можно отнести показатели выручки от продажи продукции (услуг, работ), производительности труда, себестоимости, прибыли, рентабельности и др.

К специфическим показателям для отдельных отраслей, видов деятельности, организаций могут быть отнесены содержание клейковины в муке, удельный расход бензина, жирность молока, урожайность овощных культур и т.д.

Все показатели, которые используются в анализе, взаимосвязаны и взаимообусловлены. Это вытекает из реально существующих связей между экономическими явлениями, которые они описывают.

Поэтому при изучении причинно-следственных связей показатели делятся на факторные и результативные.

Если тот или другой показатель выступает в качестве объекта исследования и рассматривается как результат воздействия одной или нескольких причин, то при изучении взаимосвязей он называется результативным.

Показатели, которые определяют поведение результативного показателя и рассматриваются в качестве причин изменения его величины, называются факторными.

По способу формирования различают следующие показатели:

Нормативные.

Нормативными называют обычно показатели, устанавливаемые органами управления организации или сложившиеся в практике хозяйствования и выражающие нормы затрат ресурсов (сырья, энергии, материалов, труда, денег) на производство единицы продукции, выполнение работы, потребление (нормы потребления).

Показатели в виде норм и нормативов (универсальных норм) отражают также принятые, заданные соотношения, пропорции, такие, например, как норма накопления, сбережений, прибыли, оплаты труда, налогообложения.

Плановые (данные установленных организацией планов экономического развития, плановые задания внутрихозяйственным подразделениям).

Учетные (данные бухгалтерского, статистического, оперативного учета).

Отчетные (данные бухгалтерской, статистической и оперативной отчетности).

Аналитические (оценочные), которые исчисляются в процессе аналитического исследования для оценки результатов и эффективности работы предприятия. К ним относят, прежде всего, относительные показатели.

Все показатели в зависимости от объекта анализа могут быть комплексными и частными. Комплексные показатели позволяют оценить результаты работы организации в целом.

К ним можно отнести показатели ресурсоотдачи, ресурсорентабельности (рентабельности капитала). Частные показатели используются при системном анализе и в зависимости от глубины системного анализа могут быть подразделены на частные показатели первого уровня, второго уровня и т.д.

Например, если в качестве обобщающего показателя рассматривать ресурсоотдачу, то к частным показателям первого уровня можно отнести фондоотдачу и фондоемкость, а к частным показателям второго порядка — фондоотдачу пассивной и активной части основных фондов и т.д.

В зависимости от того, какая стадия экономического (хозяйственного) кругооборота организации изучается, показатели, используемые в аналитическом исследовании, можно разделить на следующие группы:

- показатели исходных условий деятельности организации (наличие финансовых, материальных и трудовых ресурсов для нормального функционирования организации и достижения поставленной перед ней цели, организационно-технический уровень организации, условия и факторы внешней предпринимательской среды, финансовой микросреды и т.и.);

показатели использования средств труда; - показатели использования предметов труда;

- показатели использования трудовых ресурсов;

- показатели производства и реализации продукции;

- показатели себестоимости продукции; показатели прибыли и рентабельности организации;

- показатели финансового состояния организации.

Рассмотренная система показателей не является исчерпывающей. Могут применяться и иные классификации показателей. Кроме того, при проведении тематического анализа ряд показателей может быть разработан самой организацией (например, при проведении экспресс-анализа).

Например, при оценке эффективности хозяйственно-финансовой деятельности организации показатели экономической эффективности могут быть разделены на две группы:

- показатели внутренней эффективности (рентабельность совокупного капитала, рентабельность собственного капитала, рентабельность продаж и др.);

- показатели внешней эффективности (доля организации на рынке отдельного вида продукции, региона, показатель лояльности клиентов, коэффициент расширения клиентской базы и др.).

Способы выявления влияния факторов на результативный показатель

Одной

из важнейших методологических задач в

экономическом анализе является

определение величины влияния факторов

на прирост результативных показателей.

В детерминированном факторном анализе

для этого используются следующие методы:

цепной подстановки, абсолютных разниц

относительных разниц, долевого участия,

логарифмический, балансовый и т.д.

Наиболее

распространенным является метод цепной

подстановки.

Данный

способ используется для расчета влияния

факторов во всех типах детерминированных

факторных моделей: аддитивных,

мультипликативных, кратных и

комбинированных. Способ цепных подстановок

заключается в определении ряда

промежуточных значений результативного

показателя путем последовательной

замены базисных значений факторов на

отчетные. Разность промежуточных

значений равна изменению результативного

показателя за счет заменяемого фактора.

Число расчетов результативного показателя

на единицу больше числа факторов. При

расчетах используется следующий порядок.

При наличии количественных и качественных

показателей в первую очередь производится

подсчет количественных факторов, а

затем качественных.

Рассмотрим

пример применения этого способа.

Таблица

5.1.

Показатели, определяющие объем выпуска продукции

|

Показатель |

Условное |

Уровень |

Отклонение |

||

|

базовый |

отчетный |

абсолютное |

относительное, |

||

|

Валовая |

Вп |

4800 |

5920 |

+1120 |

+23,3 |

|

Среднесписочная |

Чр |

15 |

16 |

+1 |

+6,7 |

|

Среднегодовая |

Гв |

320 |

370 |

+50 |

15,625 |

|

Количество |

Д |

200 |

205 |

+5 |

+2,5 |

|

Средняя |

П |

8 |

7,8 |

-0,2 |

-2,5 |

|

Среднечасовая |

ЧВ |

200 |

231,4 |

+31,4 |

+15,7 |

Между

показателями данной таблицы существует

взаимосвязь, которая может быть выражена

в виде следующей факторной модели:

ВП

= ЧР ∙ ГВ.

лгоритм

расчета способом цепной подстановки

имеет вид:

ВП0

= ЧР0

∙ ГВ0

= 15 ∙ 320 = 4800 тыс. руб.

ВПусл

= ЧР1

∙ ГВ0

= 16 ∙ 320 = 5120 тыс. руб.

ВП1

= ЧР1

∙ ГВ1

= 16 ∙ 370 = 5920 тыс. руб.

Второй

показатель валовой продукции отличается

от первого тем, что при его расчете взята

численность рабочих текущего периода

вместо базисного. Выработка продукции

одним рабочим и там и там базисная. Можно

сказать, что за счет передержки численности

рабочих выпуск продукции вырос на 320

тыс. руб. (5120 — 4800).

Третий

показатель валовой продукции отличается

от второго тем, что при его расчете

выработка рабочих взята фактическая

вместо базисной. Численность и там и

там фактическая. Таким образом, за счет

роста производительности труда![]()

объем валовой продукции вырос на 800 тыс.

руб. (5920 — 5120).

Следовательно,

рост объема производства произошел за

счет следующих факторов:

|

1) |

+320 |

|

2) |

+800 |

|

Итого |

+1120 |

Алгебраическая

сумма влияния факторов обязательно

должна быть равна общему приросту

результативного показателя:

Δ

ВПчр

+ Δ ВПгв

= Δ ВПобщ

.

Отсутствие

такого равенства говорит о допущенных

ошибках в расчетах.

Для

определения большего количества

факторов, например, четырех, рассчитывается

пять значений результативного показателя.

Схематически это можно представить

следующим образом (табл. 5.2)

Таблица

5.2.

Схема

расчета пяти значений результативного

показателя

|

Уровень |

Условия |

|||

|

Фактор |

Фактор |

Фактор |

Фактор |

|

|

Базисный |

план |

план |

план |

план |

|

Условный |

факт |

план |

план |

план |

|

Условный |

факт |

факт |

план |

план |

|

Условный |

факт |

факт |

факт |

план |

|

Фактический |

факт |

факт |

факт |

факт |

В

качестве примера рассмотрим четырехфакторную

модель валовой продукции:

ВП

= ЧР ∙ Д ∙ П ∙ ЧВ.

Исходные

данные возьмем из таблицы 5.1:

ВП0

= ЧР0

∙ Д0

∙ П0

∙ ЧВ0

= 15 ∙ 200 ∙ 8 ∙ 200 = 4800 тыс. руб.

ВПусл1

= ЧР1

∙ Д0

∙ П0

∙ ЧВ0

= 16 ∙ 200 ∙ 8 ∙ 200 = 5120 тыс. руб.

ВПусл2

= ЧР1

∙ Д1

∙ П0

∙ ЧВ0

= 16 ∙ 205 ∙ 8 ∙ 200 = 5248 тыс. руб.

ВПусл3

= ЧР1

∙ Д1

∙ П1

∙ ЧВ0

= 16 ∙ 205 ∙ 7,8 ∙ 200 = 5116,8 тыс. руб.

ВП1

= ЧР1

∙ Д1

∙ П1

∙ ЧВ1

= 16 ∙ 205 ∙ 7,8 ∙ 231,4 = 5920 тыс. руб.

Объем

выпуска продукции![]()

за отчетный период вырос на 1120 тыс. руб.,

в том числе за счет изменения:

1)

численности рабочих:

Δ

ВП(ЧР) = ВПусл1 — ВП0 = 5120 —

4800 = +320 тыс. руб.;

2)

количества отработанных дней одним

рабочим за год:

Δ

ВП(Д) = ВПусл2 — ВПусл1 =

5248 — 5120 = +128 тыс. руб.;

3)

средней продолжительности рабочего

дня:

Δ

ВП(П) = ВПусл3 — ВПусл2 =

5116,8 — 5248 = -131,2 тыс. руб.;

4)

среднечасовой выработки:

Δ

ВП(ЧВ) = ВП1 — ВПусл3 = 5920 —

5116,8 = 803,2 тыс. руб.

Итого:

+1120 тыс. руб.

Следовательно,

применение способа цепной подстановки

требует знания взаимосвязи факторов,

их соподчиненности, умения правильно

их классифицировать и систематизировать.

В

мультипликативных моделях детерминированного

факторного анализа применяется способ

абсолютных разниц. Несмотря на

ограниченное использование, благодаря

простоте он получил широкое применение

в экономическом анализе.

Сущность

этого способа заключается в том, что

величина влияния факторов определяется

умножением абсолютного прироста значения

исследуемого фактора на базовую

(плановую) величину факторов, которые

находятся справа от него, и на фактическую

величину факторов, расположенных слева

от него в модели.

Алгоритм

расчета для мультипликативной

четырехфакторной модели валовой

продукции представляет собой следующее.

ВП

= ЧР ∙ Д ∙ П ∙ ЧВ.

Δ

ВПчр = Δ ЧР ∙ Д0 ∙ П0 ∙

ЧВ0 = (+1) ∙ 200 ∙ 8 ∙ 200 = + 320 тыс. руб.

Δ

ВПд = ЧР1 ∙ Δ Д ∙ П0 ∙

ЧВ0 = 16 ∙ (+5) ∙ 8 ∙ 200 = + 128 тыс. руб.

Δ

ВПп = ЧР1 ∙ Д1 ∙ Δ П ∙

ЧВ0 = 16 ∙ 205 ∙ (-0,2) ∙ 200 = -131,2 тыс.

руб.

Δ

ВПчв = ЧР1 ∙ Д1 ∙ П1

∙ Δ ЧВ = 16 ∙ 205 ∙ 7,8 ∙ (+31,4) = +803,2 тыс. руб.

Итого:

+1120 тыс. руб.

Результаты

с помощью способа абсолютных разниц

получаются те же, что и способом цепной

подстановки. Необходимо иметь в виду,

что если имеется несколько количественных

и качественных факторов, то сначала

исследуется влияние факторов первого

порядка, а затем более низкого.

Данный

способ применяется для измерения влияния

факторов на прирост результативного

показателя только в мультипликативных

моделях. Используются относительные

приросты факторных показателей,

выраженные в виде коэффициентов или

процентов.

Для

расчета влияния первого фактора

необходимо базовую величину результативного

показателя умножить на относительный

прирост первого фактора, выраженного

в виде десятичной дроби.

Для

расчета влияния второго фактора нужно

к базовой величине результативного

показателя прибавить изменение его за

счет первого фактора и затем полученную

сумму умножить на относительный прирост

второго фактора.

Влияние

третьего фактора определяется аналогично:

к базовой величине результативного

показателя необходимо прибавить его

прирост за счет первого и второго

факторов и полученную сумму умножить

на относительный прирост третьего

фактора и т.д.

Рассмотрим

данную методику на примере, приведенном

в

Δ

ВПчр = ВП0 ∙ Δ ЧР / ЧР0

= 4800 ∙ 1 / 15 = +320 тыс. руб.

Δ

ВПд = (ВП0 + Δ ВПчр ) ∙

Δ Д / Д0 = (4800 + 320) ∙ 5 / 200 = +128 тыс. руб.

Δ

ВПп = (ВП0 + Δ ВПчр + Δ

ВПд ) ∙ Δ П / П0 = (4800 + 320 + 128) ∙

-0,2 / 8 = -131,2 тыс. руб.

Δ

ВПчв = (ВП0 + Δ ВПчр + Δ

ВПд + Δ ВПп ) ∙ Δ ЧВ / ЧВ0

= (4800 + 320 + 128 — 131,2) ∙ 31,4 / 200 = 803,2 тыс. руб.

Результаты

расчетов такие же, как и при использовании

предыдущих способов.

Данный

способ удобно применять в тех случаях,

когда требуется рассчитывать влияние

большего количества факторов (8 и более).

Этот способ значительно сокращает число

вычислительных действий, что говорит

о его преимуществе.

Иногда,

чтобы определить влияние факторов на

прирост результативного показателя,

используется метод пропорционального

деления. Он используется, когда мы

имеем дело с аддитивными моделями Y = Σ

xi и моделями кратно-аддитивного

характера:

Y

= a / b + c + d +….+n; Y = a + b + c +… + n / k.

Когда

имеется одноуровневая модель, например,

Y = a + b + c, расчет проводится следующим

образом:

Δ

Ya = Δ

Yобщ / Δ

a + Δ b + Δ c ∙

Δ a;

Δ

Yb = Δ

Yобщ / Δ

a + Δ b + Δ c ∙

Δ b;

Δ

Yc = Δ

Yобщ / Δ

a + Δ b + Δ c ∙

Δ c.

В

моделях кратно-аддитивного типа сначала

определяем методом цепной подстановки![]() ,

,

как изменился результативный показатель

за счет числителя и знаменателя, а затем

следует расчет влияния факторов второго

порядка![]()

способом пропорционального деления

вышеперечисленными алгоритмами.

Пример.

Уровень

фонда заработной платы повысился на

21,7% в связи с ростом среднегодовой

заработной платы на 3250 руб. Среднегодовая

заработная плата возросла за счет роста

выплат по тарифным ставкам — на 346

руб., за счет роста выплат доплат и

надбавок — на 2129 руб., за счет роста

выплат дополнительной заработной

платы — на 775 руб. Определим, как

изменился фонд заработной платы за счет

каждого фактора.

Δ

ФЗПтс = +21,7% / 3250 ∙ 346 = +2,3%; Δ ФЗПдн

= +21,7% / 3250 ∙ 2129 = +14,2%; Δ ФЗПдз = +21,7%

/ 3250 ∙ 775 = +5,2%.

Для

решения такого типа задач можно

использовать способ долевого участия![]() .

.

Сначала

определяется доля каждого фактора в

общей сумме их приростов, которая затем

умножается на общий прирост результативного

показателя (табл. 5.3).

Δ

Ya = Δ а / Δ a + Δ b + Δ c ∙ Δ Yобщ

; Δ Yc = Δ с / Δ a + Δ b + Δ c ∙ Δ Yобщ

; Δ Yb = Δ b / Δ a + Δ b + Δ c ∙ Δ Yобщ

.

Таблица

5.3.

Соседние файлы в папке АХД

- #

- #

- #

- #

- #

- #

Способы:

— цепной подстановки;

— индексный;

— абсолютных разниц;

— относительных разниц;

— пропорционального деления;

— долевого участия;

— интегральный;

— логарифмирования.

6.1. Способ цепной подстановки

Типы детерминированных моделей, в которых применяется способ цепной подстановки. Сущность и правила его применения. Алгоритмы расчета влияния факторов этим спосбом в различных типах моделей.

Одним из важнейших методологических вопросов в АХД является определение величины влияния отдельных факторов на прирост результативных показателей. В детерминированном факторном анализе (ДФА) для этого используются следующие способы: цепной подстановки, индексный, абсолютных разниц, относительных разниц, пропорционального деления, интегральный, логарифмирования и др.

Первых четыре способа основываются на методе элиминирования. Элиминировать — значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и т.д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

Наиболее универсальным из них является способ цепной подстановки. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т.д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Порядок применения этого способа рассмотрим на следующем примере (табл. 6.1).

Как нам уже известно, объем валовой продукции (ВП) зависит от двух основных факторов первого уровня: численности рабочих (ЧР) и среднегодовой выработки (ГВ). Имеем двухфакторную мультипликативную модель: ВП = ЧР х ГВ.

Алгоритм расчета способом цепной подстановки для этой модели:

Как видим, второй показатель валовой продукции отличается от первого тем, что при его расчете принята фактическая численность рабочих вместо запланированной. Среднегодовая выработка продукции одним рабочим в том и другом случае плановая. Значит за счет увеличения количества рабочих выпуск продукции увеличился на 32 000 млн руб. (192 000 — 160 000).

Третий показатель отличается от второго тем, что при расчете его величины выработка рабочих принята по фактическому уровню вместо плановой. Количество же работников в обоих случаях фактическое. Отсюда за счет повышения производительности труда объем валовой продукции увеличился на 48 000 млн руб. (240 000 — 192 000).

Таким образом, перевыполнение плана по объему валовой продукции явилось результатом влияния следующих факторов:

а) увеличения численности рабочих + 32 000 млн руб.

б) повышения уровня производительности труда + 48 000 млн руб.

Итого +80 000 млн руб.

Алгебраическая сумма влияния факторов обязательно должна быть равна общему приросту результативного показателя:

Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

Для наглядности результаты анализа приведены в табл. 6.2.

Если требуется определить влияние трех факторов, то в этом случае рассчитывается не один, а два условных дополнительных показателя, т.е. количество условных показателей на единицу меньше числа факторов. Проиллюстрируем это на четырехфакторной модели валовой продукции:

Исходные данные для решения задачи приведены в табл.6.1:

План по выпуску продукции в целом перевыполнен на 80 000 млн руб. (240000 — 160000), в том числе за счет изменения:

а) количества рабочих

Используя способ цепной подстановки, рекомендуется придерживаться определенной последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого. В приведенном примере объем производства продукции зависит от четырех факторов: количества рабочих, количества отработанных дней одним рабочим, продолжительности рабочего дня и среднечасовой выработки. Согласно схеме 5.2, количество рабочих в данном случае — фактор первого уровня подчинения, количество отработанных дней – второго уровня, продолжительность рабочего дня и среднечасовая выработка — факторы третьего уровня. Это и обусловило последовательность размещения факторов в модели и соответственно очередность их исследования.

Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать.

Мы рассмотрели пример расчета влияния факторов на прирост результативного показателя в мультипликативных моделях.

В кратных моделях алгоритм расчета факторов на величину исследуемых показателей следующий:

где ФО — фондоотдача; ВП —валовая продукция; ОПФ — среднегодовая стоимость основных производственных фондов.

Методика расчета влияния факторов в смешанных моделях:

а) Мультипликативно-аддитивного типа П = VPП (Ц — С)

где П — сумма прибыли от реализации продукции; VPП — объем реализации продукции; Ц — цена реализации; С — себестоимость единицы продукции;

Аналогичным образом рассчитывают влияние факторов и по другим детерминированным моделям смешанного типа.

Отдельно необходимо остановиться на методике определения влияния структурного фактора на прирост результативного показателя с помощью этого способа. Например, выручка от реализации продукции (В) зависит не только от цены (Ц) и количества проданной продукции (VPH), но и от ее структуры (УДi). Если возрастет доля продукции высшей категории качества, которая продается по более высоким ценам, то выручка за счет этого увеличится, и наоборот. Факторная модель этого показателя может быть записана так:

В процессе анализа необходимо элиминироваться от воздействия всех факторов, кроме структуры продукции. Для этого сравниваем следующие показатели выручки:

Разность между этими показателями учитывает изменение выручки от реализации продукции за счет изменения ее структуры (табл. 6.3.).

Из таблицы видно, что в связи с увеличением удельного веса продукции второго сорта в общем объеме его реализации выручка уменьшилась на 10 млн руб. (655 — 665). Это неиспользованный резерв предприятия.

6.2. Индексный метод

Сущность и назначение индексного метода. Алгоритм расчета влияния факторов этим методом для разных моделей.

Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту).

С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

Для примера возьмем индекс стоимости товарной продукции:

Он отражает изменение физического объема товарной продукции (q) и цен (р) и равен произведению этих индексов:

Чтобы установить, как изменилась стоимость товарной продукции за счет количества произведенной продукции и за счет цен, нужно рассчитать индекс физического объема Iq и индекс цен 1p:

В нашем примере объем валовой продукции можно представить в виде произведения численности рабочих и их среднегодовой выработки. Следовательно, индекс валовой продукции 1вп будет равен произведению индекса численности рабочих lчр и индекса среднегодовой выработки 1гв:

Если из числителя вышеприведенных формул вычесть знаменатель, то получим абсолютные приросты валовой продукции в целом и за счет каждого фактора в отдельности, т.е. те же результаты, что и способом цепной подстановки.

6.3. Способ абсолютных разниц

Сущность, назначение и сфера применения способа абсолютных разниц. Порядок и алгоритмы расчета влияния факторов этим способом

Способ абсолютных разниц является одной из модификаций элиминирования. Как и способ цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях: Y = (а — b)с и У = a(b — с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД. Особенно эффективно применяется этот способ в том случае, если исходные данные уже содержат абсолютные отклонения по факторным показателям.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Рассмотрим алгоритм расчета для мультипликативной факторной модели типа Y=axbxcxd. Имеются плановые и фактические значения по каждому факторному показателю, а также их абсолютные отклонения:

Определяем изменение величины результативного показателя за счет каждого фактора:

Как видно из приведенной схемы, расчет строится на последовательной замене плановых значений факторных показателей на их отклонения, а затем на фактический уровень этих показателей.

Рассмотрим методику расчета влияния факторов этим способом для четырехфакторной мультипликативной модели валовой продукции:

Таким образом, способ абсолютных разниц дает те же результаты, что и способ цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна общему его приросту.

Рассмотрим алгоритм расчета факторов этим способом в смешанных моделях типа V = (а — b)с. Для примера возьмем факторную модель прибыли от реализации продукции, которая уже использовалась в предыдущем параграфе:

П = VРП(Ц — С).

Прирост суммы прибыли за счет изменения объема реализации продукции:

цены реализации:

себестоимости продукции:

Расчет влияния структурного фактора при помощи этого способа проводится следующим образом:

Как видно из табл. 6.4, за счет изменения структуры реализации средняя цена за 1 т молока уменьшилась на 40 тыс. руб., а за весь фактический объем реализации продукции прибыли было получено меньше на 10 млн руб. (40 тыс. руб. х 250 т).

6.4. Способ относительных разниц

Сущность и назначение способа относительных разниц. Сфера его применения. Алгоритм расчета влияния факторов этим способом.

Способ относительных разниц, как и предыдущий, применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа V = (а — b)с. Он значительно проще цепных подстановок, что при определенных обстоятельствах делает его очень эффективным. Это прежде всего касается тех случаев, когда исходные данные содержат уже определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа V = А х В х С. Сначала необходимо рассчитать относительные отклонения факторных показателей:

Тогда изменение результативного показателя за счет каждого фактора определяется следующим образом:

Согласно этому правилу, для расчета влияния первого фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост первого фактора, выраженного в процентах, и результат разделить на 100.

Чтобы рассчитать влияние второго фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора в процентах и результат разделить на 100.

Влияние третьего фактора определяется аналогично: к плановой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

Закрепим рассмотренную методику на примере, приведенном в табл. 6.1:

Как видим, результаты расчетов те же, что и при использовании предыдущих способов.

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитать влияние большого комплекса факторов (8-10 и более). В отличие от предыдущих способов значительно сокращается количество вычислений.

Разновидностью этого способа является прием процентных разностей. Методику расчета влияния факторов с его помощью рассмотрим на том же примере (табл. 6.1).

Для того чтобы установить, насколько изменился объем валовой продукции за счет численности рабочих, необходимо плановую его величину умножить на процент перевыполнения плана по численности рабочих ЧР%:

Для расчета влияния второго фактора необходимо умножить плановый объем валовой продукции на разность между процентом выполнения плана по общему количеству отработанных дней всеми рабочими D% и процентом выполнения плана по среднесписочной численности рабочих ЧР%:

Абсолютный прирост валовой продукции за счет изменения средней продолжительности рабочего дня (внутрисменных простоев) устанавливается путем умножения планового объема валовой продукции на разность между процентами выполнения плана по общему количеству отработанных часов всеми рабочими t% и общему количеству отработанных ими дней D%:

Для расчета влияния среднечасовой выработки на изменение объема валовой продукции необходимо разность между процентом выполнения плана по валовой продукции ВП% и процентом выполнения плана по общему количеству отработанных часов всеми рабочими t% умножить на плановый объем валовой продукции ВПпл:

Преимущество этого способа состоит в том, что при его применении не обязательно рассчитывать уровень факторных показателей. Достаточно иметь данные о процентах выполнения плана по валовой продукции, численности рабочих и количеству отработанных ими дней и часов за анализируемый период.

6.5. Способ пропорционального деления и долевого участия

Сущность, назначение и сфера применения способа пропорционального деления. Порядок и алгоритмы расчетов влияния факторов этим способом.

В ряде случаев для определения величины влияния факторов на прирост результативного показателя может быть использован способ пропорционального деления. Это касается тех случаев, когда мы имеем дело с аддитивными моделями типа V =  Xi и кратно-аддитивного типа

Xi и кратно-аддитивного типа

В первом случае, когда имеем одноуровневую модель типа V= а + b + с. расчет проводится следующим образом:

Например, уровень рентабельности снизился на 8% в связи с увеличением капитала предприятия на 200 млн руб. При этом стоимость основного капитала возросла на 250 млн руб., а оборотного уменьшилась на 50 млн руб. Значит, за счет первого фактора уровень рентабельности снизился, а за счет второго — повысился:

Методика расчета для смешанных моделей несколько сложнее. Взаимосвязь факторов в комбинированной модели показана на рис. 6.1.

Когда известны  Вd, Вп и

Вd, Вп и  Вт, а также Yb, то для определения Yd, Yn, Ym можно использовать способ пропорционального деления, который основан на пропорциональном распределении прироста результативного показателя Y за счет изменения фактора В между факторами второго уровня D, N и М соответственно величине их прироста. Пропорциональность этого распределения достигается путем определения постоянного для всех факторов коэффициента, который показывает величину изменения результативного показателя Y за счет изменения фактора В на единицу.

Вт, а также Yb, то для определения Yd, Yn, Ym можно использовать способ пропорционального деления, который основан на пропорциональном распределении прироста результативного показателя Y за счет изменения фактора В между факторами второго уровня D, N и М соответственно величине их прироста. Пропорциональность этого распределения достигается путем определения постоянного для всех факторов коэффициента, который показывает величину изменения результативного показателя Y за счет изменения фактора В на единицу.

Величина коэффициента (К) определяется следующим образом:

Умножив этот коэффициент на абсолютное отклонение В за счет соответствующего фактора, найдем изменение результативного показателя:

Например, себестоимость 1 ткм за счет снижения среднегодовой выработки автомобиля повысилась на 180 руб. При этом известно, что среднегодовая выработка автомашины снизилась из-за:

а) сверхплановых простоев машин -5000 ткм

б) сверхплановых холостых пробегов -4000 ткм

![]() в) неполного использования грузоподъемности -3000 ткм

в) неполного использования грузоподъемности -3000 ткм

Всего-12000 ткм

Отсюда можно определить изменение себестоимости под влиянием факторов второго уровня:

Для решения такого типа задач можно использовать также способ долевого участия. Сначала определяется доля каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост результативного показателя (табл. 6.5):

Аналогичных примеров применения этого способа в АХД можно привести очень много, в чем вы сможете убедиться в процессе изучения отраслевого курса анализа хозяйственной деятельности предприятия.

6.6. Интегральный способ в анализе хозяйственной деятельности

Основные недостатки метода элиминирования. Проблема разложения дополнительного прироста от взаимодействия факторов между ними. Сущность интегрального метода и сфера его применения. Алгоритмы расчета влияния факторов в разных моделях интегральным способом.

Элиминирование как способ детерминированного факторного анализа имеет существенный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга. На самом же деле они изменяются совместно, взаимосвязано и от этого взаимодействия получается дополнительный прирост результативного показателя, который при применении способов элиминирования присоединяется к одному из факторов, как правило к последнему. В связи с этим величина влияния факторов на изменение результативного показателя меняется в зависимости от места, на которое поставлен тот или иной фактор в детерминированной модели.

Рассмотрим это на примере, который дан в табл. 6.1. Согласно приведенным в ней данным, количество рабочих на предприятии увеличилось на 20%, производительность труда — на 25%, а объем валовой продукции — на 50%. Это значит, что 5% (50 — 20 — 25), или 8000 млн руб. валовой продукции составляет дополнительный прирост от взаимодействия обоих факторов.

Когда мы подсчитаем условный объем валовой продукции, исходя из фактического количества рабочих и планового уровня производительности труда, то весь дополнительный прирост от взаимодействия двух факторов относится к качественному фактору — изменению производительности труда:

Если же при расчете условного объема валовой продукции взять запланированное количество рабочих и фактический уровень производительности труда, то весь дополнительный прирост валовой продукции относится к количественному фактору, который мы изменяем во вторую очередь:

Покажем графическое решение задачи в разных вариантах (рис. 6.2).

В первом варианте расчета условный показатель имеет форму: ВПусл = ЧРф х ГВпл, во втором – ВПусл = ЧРпл х ГВф.

Соответственно отклонения за счет каждого фактора в первом случае

во втором

На графиках этим отклонениям соответствуют разные прямоугольники, так как при разных вариантах подстановки величина дополнительного прироста результативного показателя, равная прямоугольнику ABCD, относится в первом случае к величине влияния годовой выработки, а во –втором, к величине влияния количества рабочих. В результате этого величина влияния одного фактора преувеличивается, а другого — приуменьшается, что вызывает неоднозначность оценки влияния факторов, особенно в тех случаях, когда дополнительный прирост довольно существенный, как в нашем примере.

Чтобы избавиться от этого недостатка, в детерминированном факторном анализе используется интегральный метод, который применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях кратно-аддитивного вида

Использование этого способа позволяет получать более точные результаты расчета влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния факторов потому, что в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними поровну.

На первый взгляд может показаться, что для распределения дополнительного прироста достаточно взять его половину или часть, соответствующую количеству факторов. Но это сделать чаще всего сложно, так как факторы могут действовать в разных направлениях. Поэтому в интегральном методе пользуются определенными формулами. Приведем основные из них для разных моделей.

В нашем примере (см. табл. 6.1) расчет проводится следующим образом:

Для расчета влияния факторов в кратных и смешанных моделях используются следующие рабочие формулы.

Таким образом, использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора или другой вычислительной техники. При этом достигается более высокая точность расчетов.

6.7. Способ логарифмирования в анализе хозяйственной деятельности

Сущность, сфера применения и отличительные черты способа логарифмирования. Алгоритмы расчета влияния факторов этим способом.

Способ логарифмирования применяется для измерения влияния факторов в мультипликативных моделях. В данном случае результат расчета, как и при интегрировании, не зависит от месторасположения факторов в модели и по сравнению с интегральным методом обеспечивается еще более высокая точность расчетов. Если при интегрировании дополнительный прирост от взаимодействия факторов распределяется поровну между ними, то с помощью логарифмирования результат совместного действия факторов распределяется пропорционально доли изолированного влияния каждого фактора на уровень результативного показателя. В этом его преимущество, а недостаток — в ограниченности сферы применения.

В отличие от интегрального метода при логарифмировании используются не абсолютные приросты показателей, а индексы их роста (снижения).

Математически этот метод описывается следующим образом. Допустим, что результативный показатель можно представить в виде произведения трех факторов: f = хуz. Прологарифмировав обе части равенства, получим

Учитывая, что между индексами изменения показателей сохраняется та же зависимость, что и между самими показателями, произведем замену абсолютных их значений на индексы:

Из формул вытекает, что общий прирост результативного показателя распределяется по факторам пропорционально отношениям логарифмов факторных индексов к логарифму индекса результативного показателя. И не имеет значения, какой логарифм используется — натуральный или десятичный.

Используя данные табл. 6.1, вычислим прирост валовой продукции за счет численности рабочих (ЧР), количества отработанных дней одним рабочим за год (Д) и среднедневной выработки (ДВ) по факторной модели:

Сравнив полученные результаты расчета влияния факторов разными способами по данной факторной модели, можно убедиться в преимуществе способа логарифмирования. Это выражается в относительной простоте вычислений и повышении точности расчетов.

Рассмотрев основные приемы детерминированного факторного анализа и сферу их применения, результаты можно систематизировать в виде следующей матрицы:

Знание сущности данных приемов, области их применения, процедуры расчетов — необходимое условие квалифицированного проведения количественных исследований.

ГБОУ СПО «Пильнинский агропромышленный техникум»

МЕТОДИКА ФАКТОРНОГО АНАЛИЗА

Курс лекций

Составитель:

преподаватель

спецдисциплин ГБОУ СПО «ПАПТ»

Рыбакова Елена Алексеевна

Пильна

2013

Содержание

1. Метод и методика анализа хозяйственной

деятельности

1.1. Метод анализа финансово-хозяйственной

деятельности, его характерные черты

1.2. Методика анализа финансово-хозяйственной

деятельности

1.3. Методика факторного анализа

1.4. Факторы в анализе финансово-хозяйственной деятельности

2. Моделирование взаимосвязей в факторном

анализе

3. Способы измерения влияния факторов в

анализе хозяйственной деятельности

3.1. Способ цепной подстановки

3.2. Способ абсолютных разниц

3.3. Способ относительных разниц

3.4. Способы пропорционального деления и долевого

участия

3.5. Интегральный способ в анализе хозяйственной

деятельности

1. Метод и методика анализа хозяйственной

деятельности

1. 1. Метод анализа хозяйственной

деятельности, его характерные черты

Под методом науки в широком смысле понимают способ

исследования своего предмета. Характерные черты анализа

финансово-хозяйственной деятельности обусловлены положениями диалектического

метода познания:

1. Диалектический метод познания исходит из того, что

все явления и процессы необходимо рассматривать в постоянном движении, изменении,

развитии. Здесь исток одной из характерных черт метода АФХД — необходимость

постоянных сравнений. Фактические результаты деятельности сравниваются с

результатами прошлых лет, достижениями других предприятий, плановыми

показателями и т.д.

2. Каждый процесс, каждое явление надо рассматривать

как единство и борьбу противоположностей. Отсюда вытекает необходимость

изучения внутренних противоречий, положительных и отрицательных сторон каждого

явления, каждого процесса.

3. Изучение хозяйственной деятельности предприятий

должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть

правильно понято, если оно рассматривается изолированно, без связи с другими.

4. Важной методологической чертой анализа является

способность не только устанавливать причинно-следственные связи, но и давать им

количественную характеристику, т.е. обеспечивать измерение влияния факторов на

результаты деятельности.

5. Каждый процесс, каждое экономическое явление надо

рассматривать как систему, как совокупность многих элементов, связанных между

собой. Из этого вытекает необходимость системного подхода к изучению объектов

анализа. Системный подход предусматривает максимальную детализацию изучаемых явлений

и процессов на элементы (собственно анализ), их систематизацию и синтез

(обобщение).

Детализация явлений проводится в степени, которая

необходима для выяснения наиболее существенного и главного в изучаемом

объекте. Она зависит от объекта и цели анализа. Систематизация элементов

производится на основе изучения их взаимосвязи, взаимодействия,

взаимозависимости и соподчиненности. Это позволяет построить приблизительную

модель изучаемого объекта (системы), определить его главные компоненты, функции,

соподчиненность элементов системы, раскрыть логико-методологическую схему

анализа, которая соответствует внутренним связям изучаемых показателей. После

изучения отдельных сторон экономики предприятия, их взаимосвязи, подчиненности

и зависимости надо обобщить весь материал исследования. Для этого из всего множества

изучаемых факторов необходимо выделить типичные, главные и решающие, от которых

зависят результаты деятельности.

6. Разработка и использование системы показателей,

необходимой для комплексного, системного исследования причинно-следственных

связей экономических явлений и процессов в хозяйственной деятельности

предприятия.

Таким образом, метод АФХД представляет собой

системное, комплексное изучение, измерение и обобщение влияния факторов на результаты

деятельности предприятия путем обработки специальными приемами системы

показателей плана, учета, отчетности и других источников информации с целью

повышения эффективности функционирования предприятия.

1.2. Методика анализа финансово-хозяйственной

деятельности

Метод АФХД предусматривает использование ряда

конкретных методик аналитического исследования, т.е. совокупности способов,

правил наиболее целесообразного выполнения какой-либо работы.

В экономическом анализе методика — это

совокупность аналитических способов и правил исследования экономических

явлений и процессов финансово-хозяйственной деятельности, подчиненных

достижению цели анализа.

Различают общую и частные методики анализа. Общая

методика — это система исследования, которая в одинаковой мере

используется при изучении различных объектов экономического анализа в

различных отраслях экономики. Частные методики конкретизируют общую

методику применительно к определенным отраслям экономики, типам производства,

объектам исследования, видам анализа.

Любая методика анализа представляет собой указания или

методологические советы относительно выполнения аналитического исследования.

Она содержит:

1. Формулировку задач и целей анализа.

2. Объекты анализа.

3. Системы показателей, с помощью которых будет исследоваться

каждый объект анализа.

4. Советы относительно последовательности и

периодичности проведения аналитического исследования.

5. Описание способов и методики исследования изучаемых

объектов.

6. Источники данных, на основании которых производится

анализ.

7. Указания по организации анализа (какие лица, службы

будут проводить отдельные части исследования).

8. Технические средства, которые целесообразно

использовать для аналитической обработки информации.

9. Порядок оформления результатов анализа.

10. Перечень пользователей результатов анализа.

Важнейшим элементом методики АФХД являются

всевозможные технические приемы и способы анализа (инструментарий анализа).

Среди них можно выделить:

традиционные логические способы, которые применяются

для обработки и изучения информации (сравнение, графический способ,

балансовый, средних и относительных величин, аналитических группировок,

эвристические методы решения экономических задач на основании интуиции,

прошлого опыта, экспертных оценок специалистов и др.);

для изучения влияния факторов на результаты

хозяйствования и подсчета резервов применяются такие способы, как цепные подстановки,

абсолютные и относительные разницы, интегральный метод, корреляционный,

компонентный, методы линейного, выпуклого программирования, теория массового

обслуживания, теория игр, исследования операций и др.;

математические методы.

1.3. Методика факторного анализа

Все явления и процессы хозяйственной деятельности

предприятий взаимосвязаны, взаимозависимы и взаимообусловлены. Одни из них

связаны между собой непосредственно, другие — косвенно. Каждое явление можно

рассматривать и как причину, и как результат.

Если тот или иной показатель рассматривается как

следствие, как результат действия одной или нескольких причин и выступает в качестве

объекта исследования, то при изучении взаимосвязей его называют результативным

показателем.

Показатели, определяющие поведение результативного

признака, называются факторными.

Факторный анализ — это методика комплексного и системного изучения и

измерения воздействия факторов на величину результативных показателей.

Задачи факторного анализа:

1. Отбор факторов для анализа исследуемых показателей.

2. Классификация и систематизация их с целью

обеспечения системного подхода.

3. Моделирование взаимосвязей между результативными и

факторными показателями.

4. Расчет влияния факторов и оценка роли каждого из

них в изменении величины результативного показателя.

5. Работа с факторной моделью.

В зависимости от характера исследуемых взаимосвязей

различают детерминированный и стохастический факторный анализ.

Детерминированный факторный анализ исследует влияние факторов, связь которых с

результативным показателем носит функциональный характер, т.е. когда величина

результативного показателя может быть представлена в виде произведения,

частного или алгебраической суммы нескольких факторов.

Стохастический анализ представляет собой методику исследования факторов,

связь которых с результативным показателем, в отличие от функциональной,

является неполной, вероятностной (корреляционной). Если при функциональной

(полной) зависимости с изменением аргумента всегда происходит соответствующее

изменение функции, то при корреляционной связи изменение аргумента может дать

несколько значений прироста функции в зависимости от сочетания других факторов,

определяющих данный показатель.

Различают также прямой и обратный факторный анализ.

Прямой факторный анализ осуществляется дедуктивным способом — от общего

к частному. Обратный факторный анализ исследует причинно-следственные

связи способом логической индукции — от частных, отдельных факторов к общим.

Факторный анализ может быть одноступенчатым и многоступенчатым.

Первый вид используется для исследования факторов только одного уровня (одной

ступени) подчинения без их детализации на составные части. Например, у = аЬ.

При многоступенчатом факторном анализе проводится детализация факторов а и Ь на

составные элементы с целью изучения их сущности. Детализация факторов может

быть продолжена и дальше. В данном случае изучается влияние факторов различных

уровней соподчиненности.

Необходимо различать также статический и динамический

факторный анализ. Первый вид применяется при изучении влияния факторов на

результативные показатели на соответствующую дату. Другой вид представляет

собой методику исследования причинно-следственных связей в динамике.

И, наконец, факторный анализ может быть ретроспективным,

который изучает причины изменения результатов хозяйственной деятельности за прошлые

периоды, и перспективным, который исследует поведение факторов и

результативных показателей в перспективе.

1.4. Факторы в анализе хозяйственной

деятельности

Исследуемые в анализе факторы могут быть

классифицированы по разным признакам, что позволяет точнее оценить место и роль

каждого фактора в формировании величины результативных показателей.

По своей природе факторы разделяются на:

1. Природно-климатические факторы оказывают большое

влияние на результаты деятельности в сельском хозяйстве, добывающей промышленности,

лесном хозяйстве и других отраслях. Учет их влияния позволяет точнее оценить

результаты работы субъектов хозяйствования.

2. К социально-экономическим факторам относятся

жилищные условия работников, организация культурно-массовой, спортивной и оздоровительной

работы на предприятии, общий уровень культуры и образования персонала и др. Они

способствуют более полному использованию производственных ресурсов предприятия

и повышению эффективности его работы.

3. Производственно-экономические факторы определяют

полноту и эффективность использования производственных ресурсов предприятия и

конечные результаты его деятельности.

По степени воздействия на результаты хозяйственной деятельности

факторы делятся на:

1. Второстепенные факторы

2. Основные факторы, в отличие от второстепенных,

оказывают наиболее существенное влияние на результативный показатель.

Один и тот же фактор в зависимости от обстоятельств

может быть и основным, и второстепенным.

По отношению к объекту исследования факторы классифицируются на:

1. Внутренние — зависящие от деятельности данного

предприятия.

2. Внешние — не зависящие от деятельности данного

предприятия.

Основное внимание при анализе должно уделяться

исследованию внутренних факторов, на которые предприятие может воздействовать.

По степени зависимости от субъекта

хозяйствования факторы

разделяют на:

1. Объективные (не зависящие от воли и желания людей,

например стихийное бедствие).

2. Субъективные (зависящие от деятельности

юридических и физических лиц).

По степени распространенности факторы делятся на:

1. Общие (действующие во всех отраслях экономики).

2. Специфические (действующие, в условиях отдельной

отрасли экономики или предприятия).

По продолжительности воздействия на результаты

деятельности различают

факторы:

1. Постоянные (оказывающие влияние на изучаемое явление

беспрерывно на протяжении всего времени).

2. Переменные (воздействие которых является

периодическим, например освоение новой техники, новых видов продукции, новой

технологии производства и т.д.).

По характеру действия факторы делятся на:

1.

Интенсивные, которые

характеризуют степень усилия, напряженности труда в процессе производства

(например, повышение урожайности сельскохозяйственных культур, повышение

продуктивности скота, уровня производительности труда).

2.

Экстенсивные, которые

связаны с количественным, а не качественным приростом результативного

показателя (например, увеличение объема производства продукции путем

расширения посевной площади, увеличения поголовья животных, количества рабочих

и т.д.).

По мере влияния каждого фактора на результаты

хозяйственной деятельности их

разделяют на:

1.

Количественные и

качественные.

Количественные факторы выражают количественную

определенность явлений (количество рабочих, оборудования, сырья и т.д.).

Качественные факторы определяют внутренние качества,

признаки и особенности изучаемых объектов (производительность труда, качество

продукции, плодородие почвы и т.д.).

2.

Сложные (комплексные) и

простые (элементные), которые не раскладываются на составные части..

3.

Прямые и косвенные.

Одни факторы оказывают непосредственное, а другие —

косвенное влияние на результативный показатель. По уровню соподчиненности

(иерархии) различают факторы первого, второго, третьего и так далее уровней

подчинения. Факторы первого уровня непосредственно влияют на результативный

показатель. Факторы второго уровня определяют результативный показатель косвенно,

при помощи факторов первого уровня, и т.д.

4.

Измеримые (параметрические)

и неизмеримые (непараметрические).

Системный подход в АФХД вызывает необходимость

взаимосвязанного изучения факторов с учетом их внутренних и внешних связей,

взаимодействия и соподчиненности, что достигается с помощью систематизации.

Систематизация — это размещение изучаемых явлений или объектов в

определенном порядке с выявлением их взаимосвязи и соподчиненности.

Различают детерминированные и стохастические факторные

системы.

Создать детерминированную факторную систему — это значит представить изучаемое явление в

виде алгебраической суммы, частного или произведения нескольких факторов,

определяющих его величину и находящихся с ним в функциональной зависимости. Развитие

детерминированной факторной системы достигается за счет детализации комплексных

факторов. С развитием системы комплексные факторы постепенно детализируются на

менее общие, те, в свою очередь, — на еще менее общие, постепенно приближаясь

по своему аналитическому содержанию к элементным (простым). Элементные

факторы не раскладываются на сомножители, так как по своему содержанию они

однородны.

2. Моделирование взаимосвязей в факторном

анализе

Сущность моделирования заключается в том, что

взаимосвязь исследуемого показателя с факторными передается в форме конкретного

математического уравнения.

В детерминированном анализе используются следующие

факторные модели:

1. Мультипликативные. Применяются, когда

результативный показатель представляет собой произведение нескольких факторов.

2. Аддитивные. Используются, когда

результативный показатель представляет собой алгебраическую сумму нескольких

факторных показателей.

3. Кратные. Используются, когда результативный

показатель получают делением величины одного фактора на величину другого.

4. Смешанные (комбинированные) — сочетание в

различных комбинациях предыдущих моделей.

![]() ,

, ![]() ,

, ![]() и

и

другие.

Моделирование мультипликативных факторных систем в АФХД

осуществляется путем последовательного расчленения факторов исходной системы

на факторы-сомножители.

Если  , то

, то

Аналогичным образом, т.е. путем расчленения факторов

исходной модели на составные элементы, осуществляется моделирование аддитивных

факторных систем.

Если  , то

, то

Кратные модели преобразуют следующими методами:

1. Метод удлинения предусматривает удлинение

числителя исходной модели путем замены одного или нескольких факторов суммой однородных

показателей.

![]()

Допустим, что ![]() , тогда

, тогда

![]() , где

, где

![]() ,

, ![]() ,

, ![]()

Таким образом, из исходной кратной модели получили

аддитивную модель с новым набором факторов.

2. Метод расширения предусматривает расширение

исходной факторной модели путем умножения числителя и знаменателя на один или

несколько новых показателей.

![]()

Если в исходную модель ввести новый показатель а,

то модель примет вид

Таким образом, получается конечная мультипликативная

модель с новым набором факторов.

3. Метод сокращения — это создание новой

факторной модели путем деления числителя и знаменателя на один и тот же

показатель. В итоге получается конечная модель того же типа, что и исходная,

однако с другим набором факторов.

![]()

![]()

Таким образом, результативные показатели могут быть

разложены на составные элементы (факторы) различными способами и представлены

в виде различных типов детерминированных моделей.

3. Способы измерения влияния факторов в

анализе

хозяйственной деятельности

3.1. Способ цепной подстановки

Способ цепной подстановки используется для расчета

влияния факторов во всех типах детерминированных факторных моделей —

аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот

способ позволяет определить влияние отдельных факторов на изменение величины

результативного показателя путем постепенной замены базового уровня каждого

факторного показателя в объеме результативного показателя на фактический его

уровень в отчетном периоде. С этой целью определяют ряд условных величин

результативного показателя, которые учитывают изменение одного, затем двух,

трех и последующих факторов, допуская, что остальные не меняются. Сравнение

величины результативного показателя до и после изменения уровня того или

другого фактора позволяет элиминировать влияние всех факторов, кроме одного, и

определить воздействие последнего на прирост результативного показателя.

Рассмотрим, например, трехфакторную мультипликативную

модель:

![]() .

.

Алгоритм расчета влияния факторов:

![]() — значение

— значение

результативного показателя в базовом периоде,

![]() ,

,

![]() ,

,

![]() — значение

— значение

результативного показателя в отчетном периоде,

![]() — общее изменение

— общее изменение

(абсолютное) результативного показателя,

![]() — изменение

— изменение

результативного показателя за счет фактора а,

![]() — изменение

— изменение

результативного показателя за счет фактора b,

![]() — изменение

— изменение

результативного показателя за счет фактора c.

Алгебраическая сумма влияния факторов обязательно

должна быть равна общему приросту результативного показателя:

![]() .

.

Отсутствие такого равенства свидетельствует о

допущенных ошибках в расчетах.

Количество условных величин результативного

показателя на единицу меньше числа факторов.

Используя способ цепной подстановки, необходимо знать

правила последовательности расчетов: в первую очередь нужно учитывать

изменение количественных, а затем качественных показателей. Если же имеется

несколько количественных и несколько качественных показателей, то сначала

следует изменить величину факторов первого уровня подчинения, а потом — более

низкого. Применение способа цепной подстановки требует знания взаимосвязи

факторов, их соподчиненности, умения правильно их классифицировать и

систематизировать.

3.2. Способ абсолютных разниц

Данный способ применяется для расчета влияния факторов

на прирост результативного показателя в детерминированном анализе, но только в

мультипликативных моделях и моделях мультипликативно-аддитивного типа. При его

использовании величина влияния факторов рассчитывается умножением абсолютного

прироста значения исследуемого фактора на базовую величину факторов, которые

находятся справа от него, и на фактическую величину факторов отчетного периода,

расположенных слева от него в модели.

Алгоритм расчета влияния факторов для

мультипликативной трехфакторной модели:

![]() .

.

![]() — значение

— значение

результативного показателя в базовом периоде,

![]() — изменение

— изменение

результативного показателя за счет фактора а,

![]() — изменение

— изменение

результативного показателя за счет фактора b,

![]() — изменение

— изменение

результативного показателя за счет фактора c,

![]() — значение

— значение

результативного показателя в отчетном периоде,

![]() — общее изменение

— общее изменение

(абсолютное) результативного показателя.

Здесь также необходимо следить за тем, чтобы

алгебраическая сумма прироста результативного показателя за счет отдельных

факторов равнялась его общему приросту:

![]() .

.

Рассмотрим алгоритм расчета факторов в моделях

мультипликативно-аддитивного вида. Для примера возьмем трехфакторную модель:

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

3.3. Способ относительных разниц

Данный способ применяется для измерения влияния

факторов на прирост результативного показателя только в мультипликативных

моделях. Здесь используются относительные приросты факторных показателей,

выраженные в виде коэффициентов или процентов.

Рассмотрим методику расчета влияния факторов этим

способом для мультипликативных моделей типа:

![]() .

.

Изменение результативного показателя определяется

следующим образом:

![]() ,

,

![]() ,

,

![]() .

.

То есть для расчета влияния первого фактора необходимо

базовую величину результативного показателя умножить на относительный прирост

первого фактора, выраженного в виде десятичной дроби.

Чтобы рассчитать влияние второго фактора, нужно к базовой

величине результативного показателя прибавить его изменение за счет первого

фактора и затем полученную сумму умножить на относительный прирост второго

фактора.

Влияние третьего фактора определяется аналогично: к

базовой величине результативного показателя необходимо прибавить его прирост

за счет первого и второго факторов и полученную сумму умножить на

относительный прирост третьего фактора и т.д.

3.4. Способы пропорционального деления и

долевого участия

Данный способ применяется для измерения влияния

факторов на прирост результативного показателя в моделях аддитивного и

кратно-аддитивного типа.

1. Способ пропорционального деления

Рассмотрим одноуровневую модель типа у = а+b+с.

Расчет проводится следующим образом:

![]() ,

,

![]() ,

,

![]() .

.

В моделях кратно-аддитивного вида сначала необходимо

способом цепной подстановки определить, насколько изменился результативный

показатель за счет числителя и знаменателя, а затем рассчитать влияние факторов

второго порядка способом пропорционального деления по приведенным алгоритмам.

2. Способ долевого участия

Сначала определяется доля каждого фактора в общей

сумме их приростов, которая затем умножается на общий прирост результативного

показателя:

![]() ,

,

![]() ,

,

![]() .

.

3.5. Интегральный способ

Данный способ применяется для измерения влияния

факторов в мультипликативных, кратных и кратно-аддитивных моделях. Использование

этого способа позволяет получать более точные результаты расчета влияния

факторов по сравнению со способами цепной подстановки, абсолютных и

относительных разниц, поскольку дополнительный прирост результативного

показателя от взаимодействия факторов присоединяется не к последнему фактору,

а делится поровну между ними.

Рассмотрим алгоритмы расчетов влияния факторов для

разных моделей.

1.

Мультипликативная

модель

![]() ,

,

![]() ,

,

![]() .

.

2.

Кратная модель

![]() ,

,

![]() ,

,

![]() .

.

3.

Кратно-аддитивная

модель

![]() ,

,

,

,

![]() ,

,

![]() .

.

3.6. Способ логарифмирования

Данный способ применяется для измерения влияния

факторов в мультипликативных моделях. Дополнительный прирост от взаимодействия

факторов распределяется поровну между ними, то с помощью логарифмирования

результат совместного действия факторов распределяется пропорционально доли

изолированного влияния каждого фактора на уровень результативного показателя.

При логарифмировании используются не абсолютные приросты показателей, а

индексы их роста (снижения).

Рассмотрим трехфакторную модель:

![]() .

.

Влияние данных факторов определяется следующим

образом:

![]() ,

,

![]() ,

,

![]() .

.

Из формул следует, что общий прирост результативного

показателя распределяется по факторам пропорционально отношениям логарифмов

факторных индексов к логарифму результативного показателя. И не имеет

значения, какой логарифм используется натуральный или десятичный.

Метод статистических уравнений зависимостей

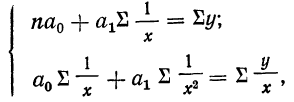

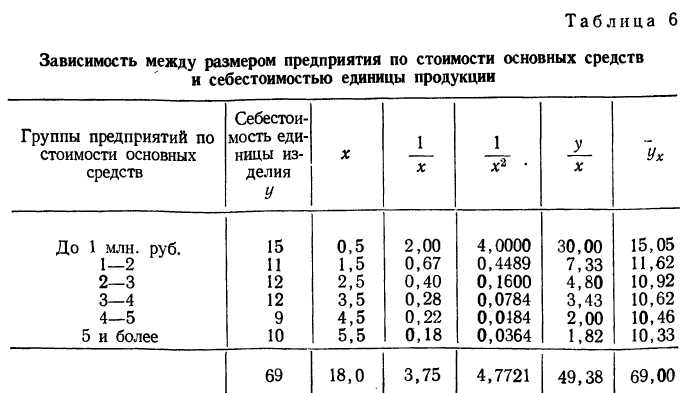

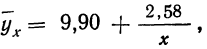

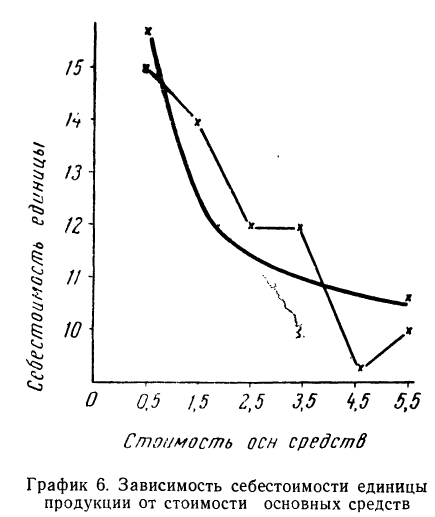

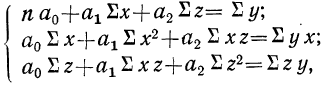

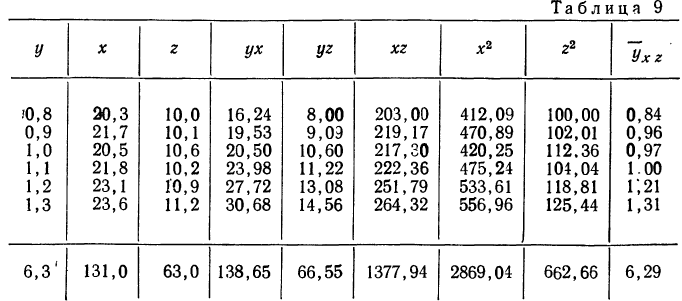

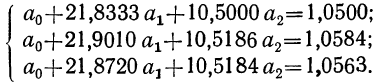

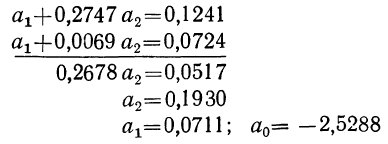

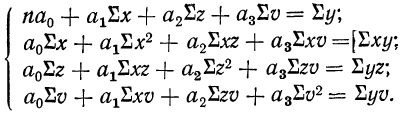

Назначение сервиса . С помощью сервиса можно найти следующие показатели:

- уравнение однофакторной линейной связи, уравнение многофакторной линейной связи;

- коэффициент корреляции однофакторный, индекс корреляции (однофакторный и многофакторный), коэффициент устойчивости связи;

- Шаг №1

- Шаг №2

- Видеоинструкция

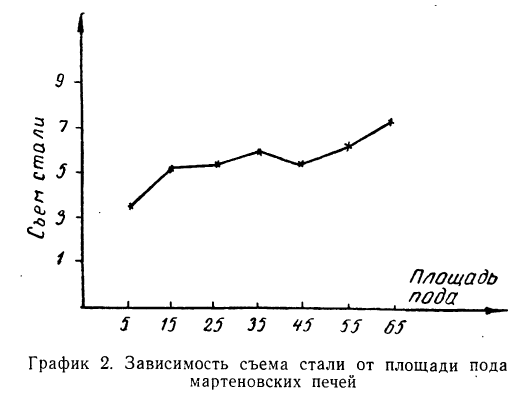

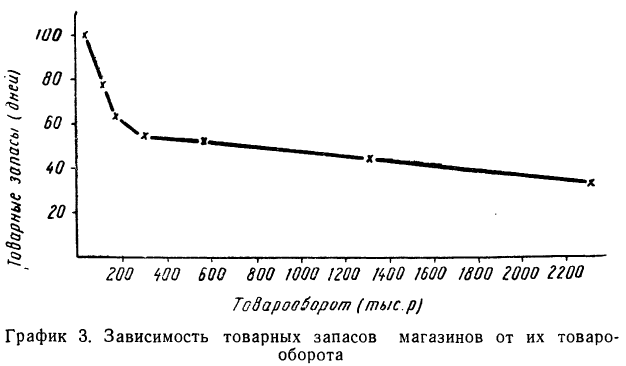

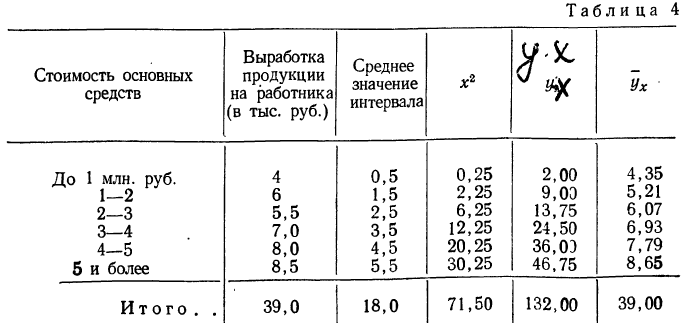

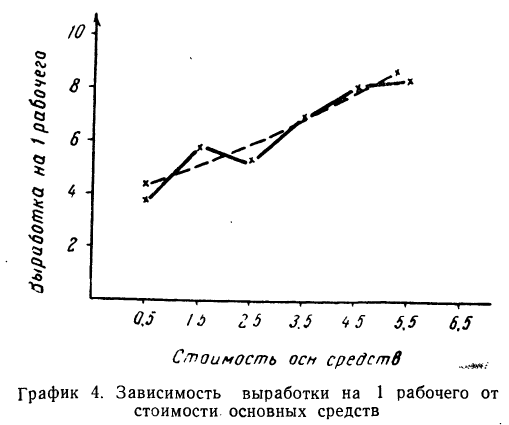

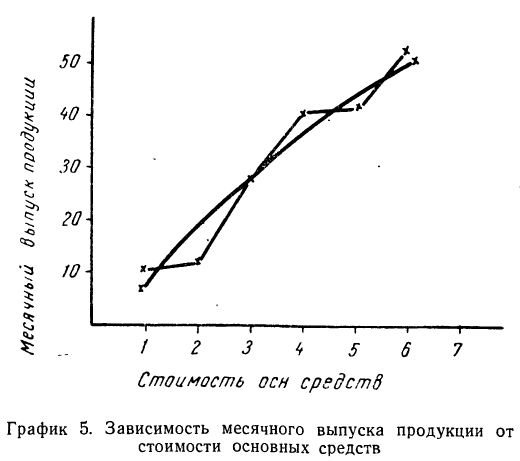

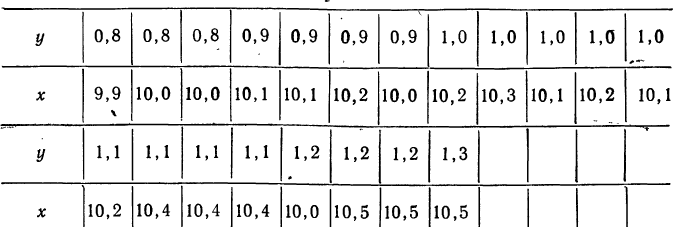

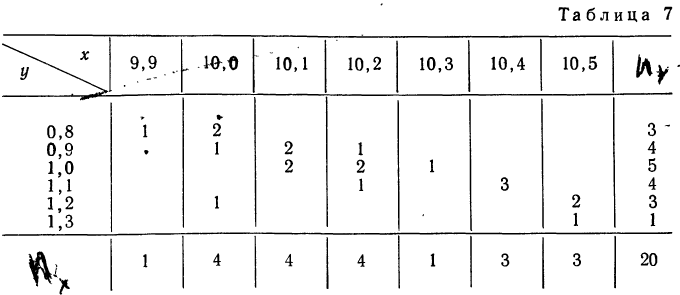

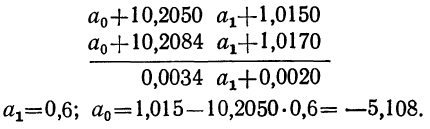

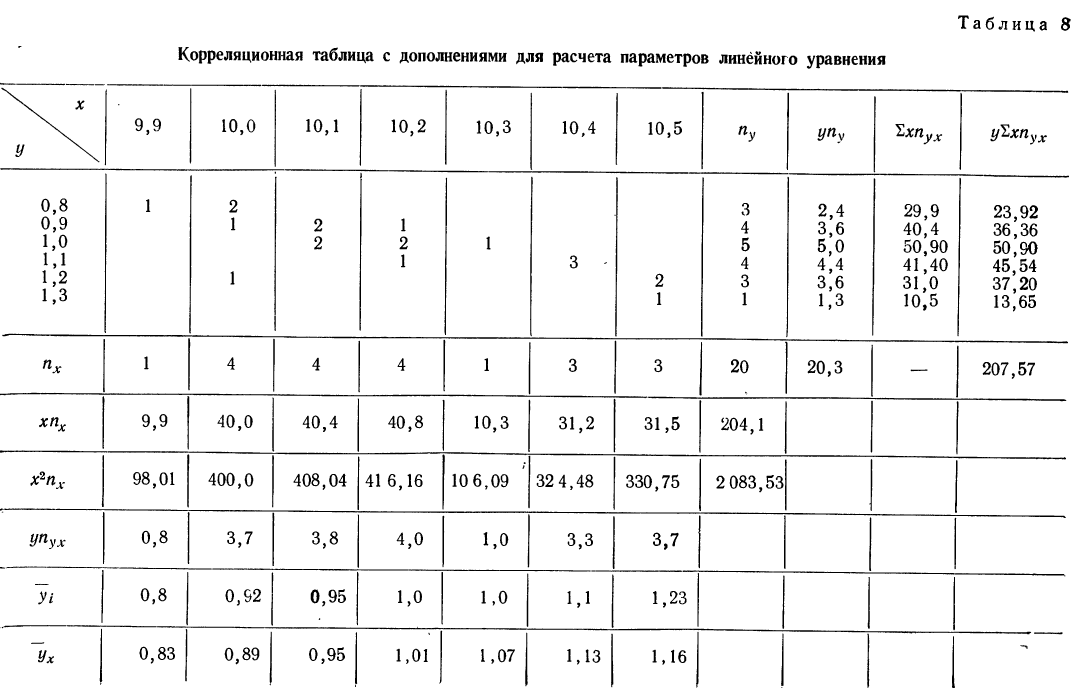

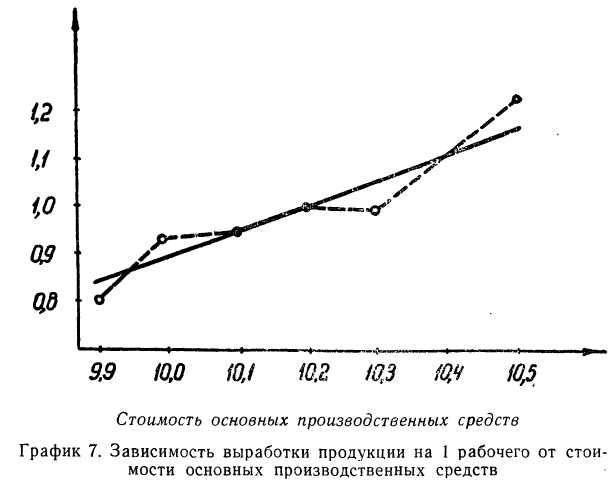

Пример . Известны следующие данные об удельном весе пашни, лугов и пастбищ в сельскохозяйственных угодьях и уровне рентабельности производства сельскохозяйственной продукции по КСП административных районов области за год.

Определите:

Параметры и критерии метода статистических уравнений зависимостей:

а) параметры уравнений зависимости для каждого фактора; отразите их на графиках;

б) коэффициент и индекс корреляции;

в) сумму минимальных отклонений между теоретическими и эмпирическими значениями результативного признака;

г) коэффициент устойчивости связи для каждого фактора;

д) параметры уравнения множественной зависимости и удельный вес влияния каждого из факторов на результативный признак.