![]()

Загрузить PDF

![]()

Загрузить PDF

Общие расходы относятся как к издержкам на ведение бизнеса, так и к затратам из бюджета определенного человека. В обоих случаях общие затраты вычисляются одинаково: просто сложите постоянные затраты (минимальные издержки, необходимые для жизнедеятельности или ведения бизнеса) и переменные затраты (расходы, случающиеся от случая к случаю).

-

1

Вычислите постоянные издержки за определенный период времени (как правило, за месяц).

- К постоянным расходам можно отнести то, за что вы должны платить каждый месяц, например: аренда жилья, коммунальные услуги, телефонные счета, бензин, продукты питания и так далее. Постоянные расходы не изменяются ежемесячно (например, если вы покупаете одежду, ваша арендная плата от этого не меняется).

- Рассмотрим пример. Постоянные издержки: аренда жилья = $800, коммунальные услуги = $250, счет за телефон = $25, счет за интернет = $35, бензин = $200, продукты питания = $900. Складываем эти цифры и получаем, что ежемесячные постоянные издержки равны $2210.

-

2

Вычислите переменные издержки за определенный период времени (как правило, за месяц). В отличие от постоянных издержек, переменные затраты зависят от вашего образа жизни и включают в себя все расходы, которые не являются необходимыми, но улучшают качество вашей жизни.

- К переменным расходам можно отнести траты на одежду (помимо той, что вам необходима), отдых, вечеринки, изысканные блюда и так далее. Обратите внимание, что хотя некоторые постоянные расходы, такие как оплата коммунальных услуг, могут варьироваться, они не являются переменными затратами, потому что они обязательны.

- В нашем примере переменные затраты включают в себя: деньги за билеты в театр = $25, отдых в выходные дни = $500, подарок на день рождения друга = $100 и новая пара обуви = $75. Таким образом, общие переменные затраты равны $700.

-

3

Сложите постоянные издержки и переменные издержки, чтобы получить общие издержки. Это будет общая сумма денег, которую вы потратили в течение месяца. Как упоминалось выше, формула для расчета следующая: постоянные расходы + переменные расходы = общие расходы.

- В нашем примере: общие расходы = $2210 (постоянные затраты) + $700 (переменные затраты) = $2910.

-

4

Отслеживайте расходы, чтобы точно вычислить ваши общие ежемесячные траты. Если вы не следите за расходами (не записываете их), вы не сможете вычислить их суммарную величину. Поэтому попробуйте записывать все ваши расходы в течение одного месяца. В результате вы получите хорошее представление о ваших постоянных затратах и в дальнейшем вам нужно будет отслеживать только переменные расходы.

- Отследить постоянные затраты легко; для этого храните счета за коммунальные услуги, аренду жилья и тому подобное. Отследить расходы на питание сложнее, но вы можете хранить квитанции из магазинов.

- Еще сложнее отслеживать переменные расходы. Если для покупок вы используете кредитную или дебетовую карту, выясните расходы по ней, распечатав историю карты. С другой стороны, если вы расплачиваетесь наличными, храните квитанции или просто записывайте заплаченные суммы.

Реклама

-

1

Сложите постоянные затраты. Это затраты, величина которых не изменяется в зависимости от изменения объема производства и которые оплачиваются независимо от того, выпускает ли фирма какой-либо товар или нет.[1]

- Постоянные затраты компании отличаются от постоянных затрат определенного человека. Постоянные затраты компании включают арендную плату, коммунальные услуги, оборудование, технику, страховые взносы и труд, не участвующий в производстве товаров и услуг.

- Рассмотрим пример завода по производству баскетбольных мячей. Постоянные расходы включают в себя: аренда земельного участка = $4000, страховые взносы = $1500, платежи по кредиту = $3000, оборудование = $2500, зарплата сотрудников ($7000), не участвующих в производстве товара (дворники, охранники и так далее). Складываем эти цифры и получаем, что ежемесячные постоянные издержки равны $18000.

-

2

Определите переменные затраты. Это затраты, величина которых изменяется в зависимости от изменения объема производства.[2]

Другими словами, чем больше товаров производится, тем выше переменные затраты.- Переменные затраты компании включают в себя сырье, транспортные расходы, труд, участвующий в процессе производства и так далее.[3]

Кроме того, коммунальные услуги могут включаться в переменные затраты, если они меняются с изменением объема производства. Например, если роботизированный автозавод увеличивает производство автомобилей, то потребление электроэнергии и расходы на нее также увеличатся. - В нашем примере переменные затраты включают: резину = $1000, доставку = $2000, заработная плата рабочим = $10000. Кроме того, завод использует большое количество природного газа для вулканизации каучука, что приводит к расходам на коммунальные услуги в размере $3000. Складываем эти цифры и получаем, что ежемесячные переменные расходы равны $16000.

- Переменные затраты компании включают в себя сырье, транспортные расходы, труд, участвующий в процессе производства и так далее.[3]

-

3

Сложите постоянные издержки и переменные издержки, чтобы получить общие издержки. Как упоминалось выше, формула для расчета следующая: постоянные расходы + переменные расходы = общие расходы.

- В нашем примере постоянные затраты равны $18000, переменные издержки равны $16000, а общие ежемесячные издержки завода равны $34000.

-

4

Постоянные и переменные издержки большинства предприятий можно найти в их финансовых документах. В частности, декларация о прибылях и убытках должна отражать все переменные и постоянные издержки.[4]

Такая декларация обязательна к заполнению всеми компаниями.- Кроме того, вы можете обратиться к другому финансовому документу, который называется баланс, чтобы определить обязательства компании. Это поможет вам определить финансовое состояние рассматриваемой компании: если ее доходы с трудом покрывают расходы, а величина обязательств немалая, то финансовое положение компании довольно шаткое.

Реклама

-

1

Определите начальную сумму инвестиций. Когда дело доходит до определения стоимости инвестиций, ваши расходы, как правило, не ограничиваются вложенными деньгами. Простым людям рекомендуется пользоваться услугами инвестиционного консультанта или брокера, чтобы выгодно вложить деньги, но поскольку эти специалисты не работают бесплатно, стоимость инвестиций будет немного выше (по сравнению с суммой, которую определенный человек собирается инвестировать).

- Рассмотрим пример. Предположим, что вы недавно унаследовали $20000 и хотите инвестировать половину этих средств. В этом случае вы хотите вложить $10000.

-

2

Вычислите все гонорары. Как отмечалось выше, инвестиционные консультанты обычно не работают на общественных началах. Как правило, консультант оплачивается двумя способами: фиксированная оплата (обычно почасовая) и/или комиссионные (обычно процент от инвестиций).[5]

Для вычисления общих затрат в первом случае умножьте почасовую ставку консультанта на количество часов, потраченного им на вас.- В нашем примере предположим, что выбранный вами консультант берет $250 за час и консультирует вас в течение двух часов.[6]

Более того, вы платите $100 на различные сборы. Таким образом, затраты на консультанта составят $600.

- В нашем примере предположим, что выбранный вами консультант берет $250 за час и консультирует вас в течение двух часов.[6]

-

3

В случае выплаты консультанту комиссионных, их размер зависит от величины инвестиций (чем больше денег вы инвестируете, тем меньше процент вы платите консультанту).[7]

- В нашем примере допустим, что консультант берет 2% комиссионных. Таким образом, затраты на консультанта составят $200 (2% от $10000).

- Предупреждение: так как зарплата консультантов зависит от величины инвестиций, некоторые из них действуют неэтично, убеждая клиентов инвестировать больше средств и покупать ненужные активы.[8]

Поэтому пользуйтесь услугами консультантов, которых вы знаете и которым доверяете.

-

4

Вычислите налоги на инвестиции.[9]

Они могут варьироваться в зависимости от законодательства вашей страны, поэтому обсудите их с инвестиционным консультантом.- В нашем примере допустим, что инвестиционный налог равен 1%, то есть в качестве налогов вы заплатите $100 (1% от $10000).

-

5

Вычисление общей стоимости инвестиций. Для этого сложите начальную сумму инвестиций, оплату услуг консультанта и инвестиционные налоги.

- В нашем примере:

- Начальная сумма инвестиций: $10000

- Сборы: $600

- Комиссионные: $200

- Налоги: $100

- Всего: $10900

Реклама

Советы

- Вы можете использовать величину общих затрат для определения чистой прибыли компании. Например, если продажи завода по производству мячей составляют $39000, то прибыль завода равна $5000.

- Обратите внимание, что в приведенном выше примере для вычисления чистой прибыли из полученного значения необходимо вычесть налоги.[10]

Реклама

Об этой статье

Эту страницу просматривали 47 192 раза.

Была ли эта статья полезной?

На чтение 10 мин Просмотров 36.5к.

Деление затрат на постоянные и переменные облегчает анализ и планирование издержек, поиск резервов по их снижению и увеличению прибыли. Вот почему так важно правильно классифицировать расходы по признаку постоянства. В статье об этом рассказывается подробнее.

Содержание

- Какие затраты являются переменными

- Что относится к переменным затратам

- Примеры переменных затрат на производстве

- Совокупные переменные затраты

- Условно-переменные затраты

- Удельные переменные затраты

- Как рассчитать переменные затраты предприятия

- Как найти переменные затраты на единицу продукции

- Как рассчитать средние переменные затраты

- Примеры переменных затрат

- Какие затраты являются постоянными

- Какие издержки зависят от объема производства

- Примеры постоянных затрат

- Удельные постоянные затраты

- Предельные издержки и объемы производства

- Заключение

Какие затраты являются переменными

Переменные затраты – это те, что зависят от объема производства. То есть они увеличиваются при нарастании масштабов выпуска и уменьшаются при его снижении. Главным признаком, позволяющим отнести расходы к переменным, является их полное обнуление при затормаживании производства.

Переменные затраты – объект тщательного исследования в управленческом учете. В совокупности с постоянными издержками они составляют общие затраты, резервы по снижению которых ищутся обычно как раз среди их переменной составляющей.

Характер зависимости переменных затрат от производственного объема может быть разным. В соответствии с этой особенностью такие издержки делятся на виды, представленные в таблице.

| Наименование затрат | Описание | Пример |

| Пропорциональные | Увеличение производственных объемов влечет увеличение переменной составляющей общих трат в той же пропорции | Производственный объем увеличился на 25% и переменные издержки также «подросли» на те же самые 25% |

| Дегрессивные | Объемы производства растут значительно большими темпами, чем переменные затраты | Объем производства увеличился на 45%, а переменная составляющая всех трат всего на 10% |

| Прогрессивные | Темпы роста переменных затрат опережают скорость увеличения объемов выпуска | Производственные объем увеличился всего на 20%, а переменная часть затрат выросла на целых 40% |

Также переменные затраты делятся по признаку отнесения на себестоимость на прямые (которые можно отнести непосредственно на изготовление конкретного вида изделия) и косвенные (которые также зависят от производственных объемов, но их очень сложно отнести на определенный вид изделия).

По способу включения в производственный процесс переменные затраты делят на производственные и непроизводственные.

Что относится к переменным затратам

Примеры переменных затрат на каждом предприятии свои. Издержки, которые считаются переменными в одной компании, в организации другого профиля могут быть отнесены к постоянным.

Примеры переменных затрат на производстве

Как уже говорилось выше, особенностью переменных затрат является их корреляция с фактическим производственным объемом. В расчете на единицу продукции они остаются неизменными. Но общая их масса возрастает при увеличении выпуска.

На предприятиях производственного профиля в составе переменных расходов обычно присутствуют такие статьи:

- Оплата сырьевых и материальных ресурсов;

- Закупка используемых для создания изделий полуфабрикатных продуктов;

- Электроэнергия, необходимая для производственных целей;

- Вознаграждение за труд рабочих, занятых в производстве (обычно здесь присутствуют сдельные расценки);

- Обязательные отчисления в фонды с ФОТ рабочих, указанных в предыдущем пункте;

- Стоимость услуг сторонних компаний (например, транспортных организаций, потребность в услугах которых растет по мере увеличения массы товаров, нуждающихся в перевозке).

Совокупные переменные затраты

Совокупные переменные затраты меняются параллельно с объемами выпуска в рамках возможностей находящихся в распоряжении компании производственных мощностей. Эти совокупные издержки коррелируют с уровнем деловой активности предприятия. Они являют собой сумму переменных расходов, необходимых для изготовления конкретного объема продуктов определенного вида либо заданного количества товаров разной ассортиментной структуры.

Условно-переменные затраты

Часть общих издержек организации являются условно-переменными. Они, как и переменные, зависят от производственных объемов. Однако смена деловой активности влечет не такое явное их изменение.

Ярким примером условно-переменных затрат является выплата сдельного трудового вознаграждения сотрудникам-рабочим или оплата менеджеру-«продажнику» заработанных им процентов за сбыт товаров.

Удельные переменные затраты

Удельными называются переменные издержки, приходящиеся на единицу продукта. То есть в разрезе видов изделий они постоянны, а вот в общей массе произведенных товаров уже являются переменными.

Удельные переменные издержки – показатель того, какая доля всех переменных затрат соответствует единице продукта.

Как рассчитать переменные затраты предприятия

Переменные затраты организации рассчитываются по простой формуле:

ПерТр = ОбщЗатр – ПостРасх, где

ОбщЗатр – общие суммарные затраты компании;

ПостРасх – постоянные издержки этой же организации.

Как найти переменные затраты на единицу продукции

Чтобы рассчитать переменные затраты на единицу продукта (штуки, килограммы, комплекты и т.д.), необходимо общую величину переменной составляющей всех расходов поделить на количество произведенных изделий (выражается в натуральных измерителях).

Как рассчитать средние переменные затраты

Средние переменные издержки считаются по такой формуле:

Суммарные переменные затраты/количество произведенного продукта в натуральных единицах

Примеры переменных затрат

Согласно международным стандартам фин.отчетности все переменные расходы компании делятся на прямые и косвенные.

На косвенные переменные затраты оказывает воздействие изменение производственных объемов. Но из-за особенностей технологии производства прямо отнести их на стоимость изготавливаемого изделия не представляется возможным.

В то же время переменные прямые издержки как раз прямо относятся на себестоимость определенного вида продукта. Источником сведений по ним являются регистры бухгалтерского учета.

В качестве примера прямых переменных затрат можно привести следующие статьи:

- Трудовое вознаграждение работников, занимающихся изготовлением тех или иных видов товаров (с обязательными отчислениями в фонды с их ФОТ);

- Материальные и сырьевые ресурсы, комплектующие;

- Топливо и энергетические ресурсы, необходимые для работы механизмов и станков, на которых производится конкретная продукция.

К косвенным же переменным затратам можно отнести такие издержки, как:

- Оплата материальных ресурсов, используемых в комплексных производственных процессах;

- Финансирование инновационных разработок;

- Оплата деловых командировок сотрудников и т.д.

Какие затраты являются постоянными

Постоянные затраты – это те издержки, что не зависят от производственных объемов. В совокупности с переменными они составляют общие затраты организации. Даже если предприятие на время встанет, эти расходы не прекратятся. В течение года они всегда примерно одинаковы.

Важно! Однако при достижении объемом выпуска определённого уровня и постоянные затраты могут изменятся.

Пример. ООО «СПЕКТР» занимается производством лакокрасочных изделий. Арендные платежи за пользование складскими помещениями в компании относят к постоянным издержкам. Сумма составляет 35 000 рублей и от месяца к месяцу не изменяется. Но в текущем году в рамках реализации продуманных управленческих решений ООО «СПЕКТР» наращивает производственный объем. Возникает необходимость в использовании складской территории, большей по площади чем та, что имеется. В организации перезаключают договор аренды. Новый арендодатель просит за свои услуги уже 50 000 рублей в месяц, так как его склад отличается намного большими размерами. Таким образом, при достижении определённого уровня объема выпуска постоянные издержки ООО «СПЕКТР» возросли.

Среди достоинств постоянных трат называют легкость их планирования. Они не меняются от периода к периоду, в результате чего «сюрпризов» в этой области ждать не приходится. Но недостатком таких расходов является то, что даже при нулевом выпуске они никуда не денутся и предприятию придется их оплачивать.

Переменные и постоянные траты фигурируют при создании модели точки безубыточности компании. За нее принимается такой уровень производства, при котором реализационная прибыль покрывает совокупные расходы (и постоянные, и переменные). С этого момента фирма становится самоокупаемой.

Точку безубыточности считают, чтобы получить ответы на некоторые важные вопросы.

- При каких объемах выпуска и реализации компания останется рентабельной? Какие производственные объемы обеспечат ее конкурентоспособность?

- Каков размер продаж, гарантирующий финансовую стабильность фирмы?

Примечательно, что валовые поступления (маржа) в точке безубыточности эквивалентны постоянным тратам. И чем более велик размер превышения валового дохода над затратами, тем более рентабельно производство.

Какие издержки зависят от объема производства

Как уже отмечалось выше, издержки предприятия по принципу зависимости от производственного объема подразделяют на постоянные и переменные. Это необходимо для оптимизации и планирования всех расходов, а также для облегчения поиска путей их снижения.

Отдельные траты увеличиваются с ростом производства, то есть зависят от его объемов. Они носят название переменных. Наиболее наглядно особенность переменных составляющих всех трат проявляется на пропорциональных расходах, которые растут в тех же пропорциях, что и размеры выпуска.

Пример. Для создания продукта необходимо 6 литров материала. Стоимость этого материала – 150 рублей за литр. Получается, что при изготовлении 100 единиц продукта расходы составят следующую сумму:

100*150*6 = 90 000 рублей.

Предположим, что производственный объем возрастет вдвое, то есть выпуск составит уже не 100, а 200 единиц продукта. Тогда величина расходов изменится следующим образом:

200*150*6 = 180 000 рублей.

То есть здесь налицо прямая пропорциональная зависимость. Двукратное увеличение объема выпуска повлекло двукратный же рост расходов.

В рассмотренном примере не был учтен так называемый «эффект масштаба». Многие поставщики предоставляют скидки за объем, в результате чего зависимость расходов от производственных объемов перестает быть пропорциональной.

Примеры постоянных затрат

Практически в любой организации в структуре постоянных затрат присутствуют следующие статьи:

- Амортизационные отчисления на основные фонды (если в учетной политике принят линейный метод, предусматривающий равномерное перенесение стоимости);

- Оплата труда постоянных сотрудников, «сидящих на окладе»;

- Обязательные отчисления в фонды с ФОТ этих работников;

- Финансирование набора и подготовки (переподготовки) штата;

- Управленческие расходы и траты на содержание администрации;

- Представительские издержки;

- Плата арендодателям за пользование помещениями складов, цехов и т.д.;

- Оплата услуг ЖКХ;

- Финансирование объектов социальной направленности, находящихся на балансе организации;

- Уплата по процентным кредитным ставкам;

- Уплата имущественных налогов;

- Перечисление земельного налога;

- Оплата услуг, предоставляемых сторонними фирмами (охрана, грузоперевозки, рекламные агентства и т.д.).

По отношению к себестоимости продукции такие расходы обычно являются косвенными. То есть между конкретными видами продукции они распределяются пропорционально какой-либо базе.

Удельные постоянные затраты

В ходе анализа издержек особое внимание уделяется исследованию удельных постоянных затрат. Они представляют собой часть постоянных расходов, приходящихся на единицу продукта. Рост производственных объемов влечет за собой снижение удельных постоянных расходов. Наглядно эту зависимость можно проследить на примере.

Пример. По данным бухгалтерских регистров ООО «ГРАДИЕНТ» общая величина постоянных издержек компании за рассматриваемый временной отрезок составила 200 000 рублей. За этот период было выпущено 8 000 единиц продукта. Получается, что в это время удельные постоянные затраты составили:

200 000/8 000 = 25 рублей.

В следующем месяце сумма постоянных издержек не изменилась. Но производственный объем вырос до 20 000 единиц. И удельные постоянные затраты теперь меняются:

200 000/20 000 = 10 рублей.

То есть величина удельных постоянных трат значительно снизилась.

Но постоянные расходы остаются статичными до определённого момента. По достижении в каждом случае своего уровня производственного объема постоянная составляющая всех издержек также может измениться – уменьшиться либо увеличиться. Ранее был приведен пример с арендой. То же касается и амортизационных отчислений. Расширившее свой хозяйственный оборот предприятие вынуждено приобретать новое оборудование, что, соответственно, повлечет рост переменных трат в части амортизации.

Предельные издержки и объемы производства

Предельными издержками называют расходы, которые идут на выпуск дополнительных штук (либо других единиц измерения) продукта. Получается, что они появляются в случае увеличения производственных объемов. При этом подсчитать такие расходы непросто. Ведь в их состав входят не только переменные затраты на изделие, но и доля так называемых условно-постоянных расходов, возникающих дополнительно при наращивании масштабов хозяйственной деятельности.

Заключение

В целях планирования и анализа, а также оптимизации процесса поиска резервов увеличения прибыли, все затраты компании подразделяются на постоянные и переменные.

Постоянные издержки зависят от производственных объемов. Причем эта зависимость может быть разной – пропорциональной, прогрессивной либо дегрессивной.

Яркий пример переменных затрат – оплата материальных ресурсов, идущих на изготовление изделий. Очевидно, что с увеличением количества произведенных единиц продукта, возрастут и расходы на закупку материалов.

Постоянные затраты от объема производства практически не зависят. Даже в случае нулевого выпуска они никуда не денутся. Такие издержки обычно не изменяются от периода к периоду. Примером подобных расходов могут, например, служить амортизационные отчисления (если на предприятии принят линейный способ начисления амортизации).

Однако при достижении определённого уровня производственного объема даже постоянные издержки претерпевают изменения. В том же рассмотренном только что примере амортизационные отчисления возрастут, если при расширении хозяйственной деятельности понадобится закупка новых станков.

Особое значение для аналитиков представляют удельные постоянные и переменные затраты (соответствующие расходы на единицу продукции).

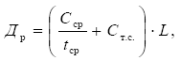

Дорожно-эксплуатационные

расходы определяются по формуле

где Cср

— удельные затраты на средние ремонты,

у.е. [приложение А, таблица 8];

tcp

— сроки между ремонтами, лет;

Cтс

— удельные затраты на текущее содержание,

у.е. [приложение А, таблица 8].

Потери народного

хозяйства, связанные с затратами времени

нахождения пассажиров в пути

![]()

где a — стоимость

1 пассажиро-часа, принимается 0,25 у.е.;

N пас

— расчетная интенсивность пассажирских

автомобилей, авт/сут;

qпас

— средневзвешенная вместимость

пассажирских автомобилей;

гпас

— средний коэффициент использования

вместимости, гпас=1;

впас

— средний коэффициент использования

пробега, впас=1.

Суммарные текущие

затраты определяются как сумма затрат

на перевозку грузов автомобилями,

дорожно-эксплуатационных расходов и

потерь народного хозяйства, связанных

с затратами времени нахождения

пассажиров в пути.

Суммарные приведенные

затраты определяются по формуле

![]()

где К — единовременные

затраты, тыс. у.е.

С — текущие затраты,

тыс. у.е.

Ен – нормативный

коэффициент эффективности.

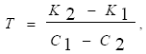

3.5 Расчет экономической эффективности проекта.

К основным

экономическим показателям проектируемой

автомобильной дороги относятся:

а) коэффициент

эффективности Е – количественный

измеритель уровня эффективности

капиталовложений в строительство дороги

где С1,

С2

– текущие затраты по вариантам дороги;

К1,

K2

– капитальные вложения в строительстве

дороги по вариантам.

Нормативный

коэффициент эффективности Ен=0,17.

б) срок окупаемости

капиталовложений в строительство дороги

Нормативный срок

окупаемости Тн= 6 лет.

Годовой экономический

эффект

![]()

Годовой экономический

эффект на 1км дороги

![]()

Приложение а

(справочное)

Т а

б л

и ц

а 1А

– Расчетные

нормативы

затрат

на

эксплуатацию

автомобилей

|

Автомобили и их |

Нормативы, у.е. |

Заработная |

|

|

переменные на 1 |

постоянные |

||

|

I |

|||

|

ГАЗ-53А (4 т) |

0,0578 |

0,39 |

53,9 |

|

ЗИЛ-130Г (5 т) |

0,0729 |

0,39 |

53,9 |

|

МАЗ-500 (7,5 т) |

0,0799 |

0,45 |

59,6 |

|

Урал-377 (7,5 т) |

0,1248 |

0,45 |

59,6 |

|

КрАЗ-257 (12 т) |

0,1273 |

0,55 |

65,9 |

|

II Самосвалы |

|||

|

ГАЗ-535 (3,5 т) |

0,0667 |

0,36 |

59,6 |

|

ЗИЛ-ММЗ-555 (4,5 т) |

0,0794 |

0,39 |

59,6 |

|

МАЗ-500Б (7 т) |

0,0933 |

0,45 |

65,9 |

|

КрАЗ-2565 (11 т) |

0,1308 |

0,54 |

72,9 |

|

III Автопоезда |

|||

|

ЗИЛ-130В1 с |

0,1094 |

0,45 |

72,9 |

|

Урал |

0,1759 |

0,59 |

72,9 |

|

МАЗ-504 с |

0,1249 |

0,59 |

72,9 |

|

ЗИЛ-130Г с прицепом |

0,1075 |

0,45 |

59,6 |

|

МАЗ-500 с прицепом |

0,1315 |

0,59 |

65,9 |

|

IV Автобусы |

|||

|

ПАЗ-652 |

0,0664 |

0,36 |

67,0 |

|

ЛАЗ-697Е «Турист» |

0,0855 |

0,52 |

75,4 |

|

Икарус |

|||

|

V Легковые |

|||

|

Москвич-408 |

0,0202 |

0,26 |

49,5 |

|

Газ-24 «Волга» |

0,0330 |

0,27 |

51,2 |

Т а б л и ц а 2А –

Сдельные

расценки оплаты труда водителей

|

Грузоподъемность |

Расценки оплаты |

||

|

с |

с покрытием |

естественные |

|

|

3,5 |

0,0076 |

0,0097 |

0,0128 |

|

4,0 |

0,0067 |

0,0085 |

0,0112 |

|

5,0 |

0,0054 |

0,0068 |

0,0090 |

|

7,0 |

0,0043 |

0,0054 |

0,0070 |

|

8,0 |

0,0037 |

0,0047 |

0,0062 |

|

10,0 |

0,0030 |

0,0038 |

0,0050 |

|

12,0 |

0,0027 |

0,0035 |

0,0046 |

Т а б л и ц а 3А –

Коэффициенты, учитывающие влияние

дорожных условий на эксплуатацию

автомобилей Kу

|

Категория |

Покрытие |

Коэффициенты |

||

|

равнинном |

пересеченном |

Горном |

||

|

I |

Усовершенствованное |

1,00 |

1,01 |

1,03 |

|

II |

То же |

1,00 |

1,01 |

1,03 |

|

III |

То же |

1,00 |

1,02 |

1,04 |

|

Облегченное |

1,04 |

1,05 |

1,07 |

|

|

Переходного типа |

1,25 |

1,26 |

1,29 |

|

|

IV |

Усовершенствованное |

1,08 |

1,09 |

1,11 |

|

Переходного типа |

1,30 |

1,31 |

1,34 |

|

|

Низшего типа |

1,60 |

1,62 |

1,65 |

|

|

V |

Переходного типа |

1,35 |

1,36 |

1,39 |

|

Низшего типа |

1,70 |

1,62 |

1,75 |

|

|

Построенные |

2,00 |

2,02 |

2,06 |

|

|

Естественные |

2,50-3,00 |

2,50-3,00 |

2,50-3,00 |

Т а б л и ц а 4А –

Укрупненные

показатели стоимости слоев дорожной

одежда

|

Наименование |

Стоимость |

|

Мелкозернистый |

3,86 |

|

Среднезернистый |

3,51 |

|

Крупнозернистый |

3,04 |

|

Теплый асфальтобетон |

3,16 |

|

Холодный |

2,93 |

|

Цементобетон |

3,63 |

|

Горячий черный |

2,69 |

|

Щебень, обработанный |

2,11 |

|

Песок, обработанный Цементом |

1,05 |

|

Щебень, |

1,76 |

|

Щебень, обработанный |

1,87 |

|

Гравий, обработанный |

1,76 |

|

Гравийно-песчаная |

1,64 |

|

Грунт, |

0,76 |

|

Песок, укрепленный |

0,94 |

|

Щебень, устраиваемый |

1,40 |

|

Гравий, устраиваемый |

1,17 |

|

Гравийная |

1,52 |

|

Песок, укрепленный |

0,82 |

|

Золошлаковые |

0,70 |

|

Подобранные |

1,29 |

|

Гравийный |

1,05 |

|

Щебень, укрепленный |

1,40 |

|

Песчаные слои |

0,59 |

|

Шлак по способу |

0,94 |

|

Грунтощебень |

0,94 |

|

Поверхностная

O

O

O |

0,35 0,59 |

|

0,82 |

Т а б л и ц а 5А –

Коэффициент для приведения затрат

будущих лет к базисному году

Т а б л и ц а 6А –

Средняя техническая скорость грузовых,

легковых автомобилей и автобусов на

дорогах с различным типом покрытия

|

Категория дорог |

Покрытие |

Равнинный рельеф |

Пересеченный |

Горный рельеф |

||||||

|

Средняя техническая |

||||||||||

|

грузовых |

автобусов |

легковых |

грузовых |

автобусов |

легковых |

грузовых |

автобусов |

легковых |

||

|

I |

Усовершенствованное |

65 |

70 |

100 |

60 |

65 |

90 |

50 |

55 |

80 |

|

II |

Усовершенствованное |

55 |

60 |

80 |

50 |

55 |

75 |

40 |

45 |

60 |

|

Усовершенствованное |

50 |

55 |

70 |

40 |

50 |

60 |

35 |

35 |

50 |

|

|

III |

Усовершенствованное |

50 |

55 |

68 |

40 |

50 |

65 |

35 |

35 |

55 |

|

Усовершенствованное |

45 |

50 |

60 |

35 |

45 |

55 |

30 |

30 |

45 |

|

|

Твердое |

35 |

40 |

50 |

30 |

35 |

45 |

25 |

25 |

40 |

|

|

IV |

Усовершенствованное |

35 |

40 |

45 |

30 |

35 |

40 |

25 |

25 |

35 |

|

Твердое |

30 |

35 |

40 |

25 |

30 |

35 |

20 |

20 |

30 |

|

|

Низшего |

25 |

30 |

35 |

22 |

25 |

30 |

17 |

17 |

25 |

|

|

V |

Твердое |

25 |

25 |

35 |

22 |

22 |

30 |

17 |

17 |

25 |

|

Низшего |

20 |

20 |

30 |

18 |

18 |

25 |

14 |

14 |

20 |

|

|

Построенные |

15-20 |

15-20 |

25-30 |

13-18 |

13-18 |

20-25 |

10-14 |

10-14 |

15-20 |

|

|

Естественные |

10-15 |

— |

— |

8-13 |

— |

— |

7-10 |

— |

— |

Т а б л и ц а 7А

– Укрупненные

показатели стоимости отдельных

конструктивных элементов и видов работ

|

№ п/п |

Наименование |

Укрупненная |

|

1 |

Вырубка леса |

564 |

|

2 |

То же средней |

361 |

|

3 |

То же редкого, |

157 |

|

4 |

Вырубка мелкого |

282 |

|

5 |

Трубы d=1,00 м d=1,25 м d=1,50 м d=2,00 м |

35 60 80 110 165 |

|

6 |

Трубы прямоугольные 1,5·2,0 2,0·2,0 2,0·3,0 3,0·3,0 4,0·3,0 5,0·3,0 6,0·3,0 |

704 773 977 1304 1491 1629 17259 |

|

7 |

Малые мосты, м |

1850 |

|

8 |

Механизированные 1-я группа грунтов 2-я группа грунтов 3-я группа грунтов |

619 753 894 |

Т а

б л

и ц

а 8А

– Расчетные

показатели

затрат

на

капитальный,

средний текущий

ремонты и содержание дорожной одежды

и обочин

|

Категория дороги |

Покрытие |

Стоимость нового у.е. |

Стоимость одного ,у.е. |

Норма |

||||

|

капитального |

среднего |

текущего и |

капитального |

среднего |

текущего и |

|||

|

II |

Цементобетонное |

14,42 |

4,93 |

0,59 |

0,04549 |

34,2 |

4,1 |

0,03155 |

|

Асфальтобетонное |

11,72 |

4,93 |

0,59 |

0,06486 |

42,0 |

5,1 |

0,05490 |

|

|

Асфальтобетонное |

8,52 |

3,68 |

0,60 |

0,06092 |

43,2 |

7,0 |

0,07150 |

|

|

III |

Щебеночное,

обработанное обработкой |

7,55 |

3,68 |

0,60 |

0,07285 |

48,7 |

7,9 |

0,07150 |

|

IV |

Гравийное,

обработанное с поверхностной обработкой |

4,50 |

2,23 |

0,38 |

0,08616 |

49,6 |

8,4 |

0,19150 |

|

Щебёночное |

4,48 |

2,38 |

0,40 |

0,07123 |

53,1 |

9,0 |

1,5900 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Есть много определений, относящихся к стоимости, включая следующие семь терминов:

- Предельная стоимость

- Общая стоимость

- Фиксированная стоимость

- Общая переменная стоимость

- Средняя общая стоимость

- Средняя фиксированная стоимость

- Средняя переменная стоимость

Данные, необходимые для вычисления этих семизначных чисел вероятно, будет иметь одну из трех форм:

- Таблица, которая предоставляет данные об общей стоимости и произведенном количестве.

- Линейное уравнение, связывающее общие затраты (TC) и произведенное количество (Q)

- Нелинейное уравнение, связывающее общие затраты (TC) и произведенное количество (Q)

Ниже приведены определения терминов и объяснения того, как следует поступать в трех ситуациях.

Содержание

- Определение Условия затрат

- Таблица данных Данные

- Linear Equations

- Нелинейные уравнения

Определение Условия затрат

Предельные затраты – это затраты, которые несет компания при производстве еще одного товара. Предположим, он производит два товара, и должностные лица компании хотели бы знать, насколько увеличатся затраты, если производство будет увеличено до трех товаров. Разница в предельной стоимости перехода от двух до трех. Его можно рассчитать следующим образом:

Предельная стоимость (от 2 до 3) = Общая стоимость производства 3 – Общая стоимость производства 2

Например, если производство трех товаров стоит 600 долларов, а производство двух товаров – 390 долларов, разница составляет 210, так что это предельные затраты.

Общая стоимость – это просто все затраты, понесенные при производстве определенного количества товаров.

Постоянные затраты – это затраты, которые независимо от количества произведенных товаров или затрат, понесенных, когда товары не производятся.

Общие переменные затраты противоположны постоянным затратам. Это затраты, которые меняются, когда производится больше. Например, общие переменные затраты на производство четырех единиц рассчитываются следующим образом:

Общая переменная стоимость производства 4 единиц = Общая стоимость производства 4 единиц – Общая стоимость производства 0 единиц

В этом случае, скажем, производство четырех единиц стоит 840 долларов, а производство ни одного из них стоит 130 долларов. Общие переменные затраты при производстве четырех единиц составляют 710 долларов, поскольку 840–130 = 710.

Средняя общая стоимость – это общая стоимость по количеству произведенных единиц. Итак, если компания производит пять единиц, формула следующая:

Средняя общая стоимость производства 5 единиц = Общая стоимость производства 5 единиц/Количество единиц

Если общая стоимость производства пяти единиц составляет 1200 долларов США, средняя общая стоимость составляет 1200 долларов США/5 = 240 долларов США..

Средняя фиксированная стоимость – это фиксированные затраты на количество произведенных единиц, определяемые по формуле:

Средние фиксированные затраты = общие фиксированные затраты/количество единиц

Формула средних переменных затрат:

Средняя переменная стоимость = общая переменная стоимость/количество единиц

Таблица данных Данные

Иногда таблица или диаграмма покажут вам предельную стоимость, и вам нужно будет вычислить общую стоимость. Вы можете рассчитать общую стоимость производства двух товаров, используя уравнение:

Общая стоимость производства 2 = Общая стоимость производства 1 + Маржинальные затраты (от 1 до 2)

Диаграмма обычно предоставляет информацию о стоимости производства одного товара, предельных и постоянных затратах. Допустим, стоимость производства одного товара составляет 250 долларов, а предельные издержки производства другого товара – 140 долларов. Общая стоимость составит 250 долларов США + 140 долларов США = 390 долларов США. Таким образом, общая стоимость производства двух товаров составляет 390 долларов.

Linear Equations

Допустим, вы хотите рассчитать предельные затраты, итого стоимость, фиксированная стоимость, общая переменная стоимость, средняя общая стоимость, средняя фиксированная стоимость и средняя переменная стоимость, если задано линейное уравнение относительно общей стоимости и количества. Линейные уравнения – это уравнения без логарифмов. В качестве примера возьмем уравнение TC = 50 + 6Q. Это означает, что общая стоимость увеличивается на 6 всякий раз, когда добавляется дополнительный товар, о чем свидетельствует коэффициент перед Q. Это означает, что существуют постоянные предельные затраты в размере 6 долларов на произведенную единицу продукции.

Общая стоимость представлена TC. Таким образом, если мы хотим рассчитать общую стоимость определенного количества, все, что нам нужно сделать, это заменить количество на Q. Таким образом, общая стоимость производства 10 единиц составляет 50 + 6 X 10 = 110.

Помните, что фиксированная стоимость – это стоимость, которую мы несем, когда никакие единицы не производятся. Итак, чтобы найти фиксированную стоимость, подставьте Q = 0 в уравнение. Результат: 50 + 6 X 0 = 50. Таким образом, наши фиксированные затраты составляют 50 долларов.

Напомним, что общие переменные затраты – это нефиксированные затраты, понесенные, когда Q единиц произведены. Таким образом, общие переменные затраты можно рассчитать с помощью уравнения:

Общие переменные затраты = Общие затраты – фиксированные затраты

Общая стоимость составляет 50 + 6Q, и, как только что объяснено, фиксированная стоимость в этом примере составляет 50 долларов. Следовательно, общие переменные затраты составляют (50 + 6Q) – 50 или 6Q. Теперь мы можем рассчитать общие переменные затраты в заданной точке, заменив Q.

Чтобы найти средние общие затраты (AC), вам нужно усреднить общие затраты по количеству произведенных единиц. Возьмите формулу общих затрат TC = 50 + 6Q и разделите правую часть, чтобы получить средние общие затраты. Это выглядит так: AC = (50 + 6Q)/Q = 50/Q + 6. Чтобы получить среднюю общую стоимость в определенной точке, замените Q. Например, средняя общая стоимость производства 5 единиц составляет 50/5 + 6 = 10 + 6 = 16.

Точно так же разделите фиксированные затраты на количество произведенных единиц, чтобы найти средние фиксированные затраты. Поскольку наши постоянные затраты равны 50, наши средние постоянные затраты равны 50/Q.

Для расчета средних переменных затрат разделите переменные затраты на Q. Поскольку переменные затраты равны 6Q, средние переменные затраты равны 6. Обратите внимание, что средние переменные затраты не зависят от произведенного количества и равны предельным затратам. Это одна из особенностей линейной модели, но она не работает с нелинейной формулировкой.

Нелинейные уравнения

Нелинейные уравнения общих затрат – это уравнения общих затрат, которые имеют тенденцию быть более сложными, чем линейный случай, особенно в случае предельных затрат, когда в анализе используются исчисления. Для этого упражнения давайте рассмотрим следующие два уравнения:

TC = 34Q3 – 24Q + 9

TC = Q + log (Q + 2 )

Самый точный способ расчета предельной стоимости – расчет. Предельные затраты – это, по сути, скорость изменения общих затрат, поэтому это первая производная от общих затрат. Итак, используя два приведенных уравнения для общей стоимости, возьмите первую производную общей стоимости, чтобы найти выражения для предельной стоимости:

TC = 34Q3 – 24Q + 9

TC ‘= MC = 102Q2 – 24

TC = Q + log (Q + 2)

TC’ = MC = 1 + 1/(Q + 2)

Итак, когда общие затраты составляют 34Q3 – 24Q + 9, предельные затраты составляют 102Q2 – 24, а когда общие затраты составляют Q + log (Q + 2), предельные затраты равны 1 + 1/(Q + 2). Чтобы найти предельную стоимость для заданного количества, просто подставьте значение Q в каждое выражение.

Для общей стоимости приведены формулы.

Фиксированная стоимость обнаруживается, когда Q = 0. Когда общие затраты равны = 34Q3 – 24Q + 9, постоянные затраты равны 34 X 0 – 24 X 0 + 9 = 9. Это тот же ответ, который вы получите, если исключите все термины Q, но так будет не всегда. Когда общие затраты равны Q + log (Q + 2), постоянные затраты равны 0 + log (0 + 2) = log (2) = 0,30. Таким образом, хотя все члены в нашем уравнении содержат Q, наша фиксированная стоимость составляет 0,30, а не 0.

Помните, что общие переменные затраты определяются по:

Общая переменная стоимость = Общая стоимость – фиксированная стоимость

Используя первое уравнение, общие затраты составляют 34Q3 – 24Q + 9, а фиксированные затраты – 9, поэтому общие переменные затраты составляют 34Q3 – 24Q. Используя второе уравнение общих затрат, общие затраты равны Q + log (Q + 2), а фиксированные затраты – log (2), поэтому общие переменные затраты равны Q + log (Q + 2) – 2.

Чтобы получить средние общие затраты, возьмите уравнения общих затрат и разделите их на Q. Итак, для первого уравнения с общими затратами 34Q3 – 24Q + 9 средняя общая стоимость равна 34Q2 – 24 + (9/Q). Когда общие затраты составляют Q + log (Q + 2), средние общие затраты составляют 1 + log (Q + 2)/Q..

Аналогичным образом разделите фиксированные затраты на количество произведенных единиц, чтобы получить средние фиксированные затраты. Таким образом, когда постоянные затраты равны 9, средние постоянные затраты равны 9/Q. А когда постоянные затраты равны log (2), средние постоянные затраты равны log (2)/9.

Чтобы вычислить средние переменные затраты, разделите переменные затраты на Q . В первом уравнении общие переменные издержки составляют 34Q3 – 24Q, поэтому средние переменные издержки составляют 34Q2 – 24. Во втором уравнении общие переменные издержки равны Q + log (Q + 2) – 2, поэтому средние переменные издержки равны 1. + журнал (Q + 2)/Q – 2/Q.

Enter the sum of the household consumption, total investments, government spending, and net exports into the calculator to determine the aggregate expenditure.

- Capital Expenditure (CapEx) Calculator

- Operating Expense Calculator

- GDP Calculator (Gross Domestic Product)

The following formula can be used to calculate the aggregate expenditure of an economy.

- Where E is the aggregate expenditure

- NX is the net exports

- G is the government spending

- I is the total investments

- C is the sum of the household consumption

To calculate the aggregate expenditure, sum the net exports, government spending, investments, and household consumption together.

Aggregate Expenditure Definition

Aggregate expenditure is defined as a financial measure of the value of all current goods and services in an economy.

Aggregate Expenditure Example

How to calculate an aggregate expenditure?

- First, determine the net exports.

Calculate the total net exports.

- Next, determine the government spending.

Measure the total government spending.

- Next, determine the total investments.

Measure the total value of investments.

- Next, determine the household consumption.

Measure the total sum of household consumption.

- Finally, calculate the aggregate expenditure.

Calculate the aggregate expenditure using the formula above.

FAQ

What is an aggregate expenditure?

Aggregate expenditure is a financial measure of the current value of all goods and services in a given economy.

What is aggregate expenditure used for?

Aggregate expenditures can be used to calculate how well an economy is doing at any present moment.