МИНИСТЕРСТВО

ОБРАЗОВАНИЯ МОСКОВСКОЙ ОБЛАСТИ

ГОСУДАРСТВЕННОЕ

БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ

ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ МОСКОВСКОЙ ОБЛАСТИ

«ОРЕХОВО — ЗУЕВСКИЙ ТЕХНИКУМ»

УТВЕРЖДАЮ

Зам.

директора по МР

_____________

Е.Б.Купцова

«____»

____________ 20___ г.

МЕТОДИЧЕСКАЯ

РАЗРАБОТКА

ОТКРЫТОГО

УРОКА

![]()

(ОТКРЫТОГО

УРОКА, ВНЕКЛАССНОГО МЕРОПРИЯТИЯ)

ПО

МДК.02.02. УЧЕТ И КОНТРОЛЬ ТЕХНОЛОГИЧЕСКИХ

ПРОЦЕССОВ

В СТРОИТЕЛЬСТВЕ

![]()

(ПО УЧЕБНОЙ ДИСЦИПЛИНЕ, ПМ, МДК)

СОСТАВЛЕНИЕ ЛОКАЛЬНОЙ СМЕТЫ НА

СТРОИТЕЛЬНЫЕ РАБОТЫ БАЗИСНО-ИНДЕКСНЫМ МЕТОДОМ.

![]()

(ТЕМА)

08.02.01. СТРОИТЕЛЬСТВО И ЭКСПЛУАТАЦИЯ ЗДАНИЙ И СООРУЖЕНИЙ

![]()

(ПРОФЕССИЯ, СПЕЦИАЛЬНОСТЬ)

Разработал(а):

ФИО преподаватель Мосалова Е.В.

(УЧЕБНОЙ

ДИСЦИПЛИНЕ)

Дата проведения урока:

22.03.2022г.

Группа _____91_____

РАССМОТРЕНА И ОДОБРЕНА

на заседании ЦК преподавателей

общепрофессионального цикла

(преподавателей и мастеров п/о

профессионального цикла) Председатель ЦК ___________________ Шабанкина А.Е.

«______» _____________ 20_____ г.

2022

г.

Содержание

Пояснительная

записка……………………………………………… 3

План учебного

занятия……………………………………………… 4 Технологическая карта занятия……………………………………… 7

Конспект урока .Приложение

1……………………………………… 14 Приложение 2 ………………………………………………………… 21

Приложение 3 ………………………………………………………… 25

Пояснительная записка

Методическая разработка открытого урока

на тему: «Составление локальной сметы на

строительные работы базисно-индексным методом» разработана на основе

ФГОС по специальности 08.02.01. «Строительство и эксплуатация зданий и

сооружений», в соответствии с рабочей программой ПМ 02. «Выполнение

технологических процессов при строительстве эксплуатации реконструкции

строительных объектов».

Комбинированный урок объединяет все

основные элементы обучения: организацию учебного занятия; повторение и проверку

знаний, обучающихся; изучение нового учебного материала и формирование новых

умений и навыков; закрепление полученных знаний; определение домашнего задания,

объяснение его сущности, комментирование его выполнения; подведение итогов,

оценка успехов, обучающихся в сочетании с коррекцией знаний и

умений.

Урок этого типа позволяет одновременно

достичь нескольких целей. Различные комбинации элементов урока и переход их

друг в друга обеспечивают гибкость и подвижность его структуры, решение многих

учебновоспитательных

задач.

На данном уроке основное время отводится

на передачу и усвоение новых знаний. В этом случае сокращается время на другие

этапы урока. Урок используется для передачи объемного материала. Используются

такие формы, как лекция, объяснение преподавателя, беседа и обсуждение

отдельных вопросов, эвристическая беседа, самостоятельная работа.

На уроке применяются разные приемы

активизации деятельности: придание излагаемому материалу проблемного характера,

включение в изучаемый материал ярких примеров, фактов, доказательств,

вовлечение обучающихся в активное обсуждение с использованием их теоретического

багажа, примеров, фактов. Преподаватель активизирует внимание и мыслительную

деятельность, систематизирует полученные знания обучающихся.

План занятия отражает задачи урока,

наглядные пособия и раздаточный материал, определяются вид и тип урока,

межпредметные связи.

Структура занятия состоит в подробном

распределении элементов занятия и изучаемых вопросов, а также методов обучения

и времени, необходимого для изучения темы.

Методика проведения занятия включает в

себя подробное описание каждого элемента занятия и его цель.

Заключительный этап анализирует результаты работы и подводит

итоги

проведенного

урока.

Данный урок проводится на третьем курсе в рамках

изучения МДК02.02.

«Учет

и контроль технологических процессов».

План

урока

Дисциплина: МДК02.02.«Учет и контроль технологических процессов».

Преподаватель:

Мосалова Е.В..

Группа:

91

Дата:

22.03.2022г.

Тема занятия: «Составление локальной сметы на строительные работы

базисно-индексным методом». Вид занятия: Комбинированный урок

Тип занятия: Урок изучения и первичного

закрепления новых знаний

Продолжительность

занятия: 80 мин

Цель

учебного занятия:

Формирование у обучающихся новых знаний

по теме «Составление локальной сметы на

строительные работы базисно-индексным методом».

Задачи

учебного занятия:

Обучающая: освоить технику

составления локальных смет базисно-индексным методом, научиться определять

стоимость ресурсов с использованием нормативной литературы.

Развивающая: развивать рациональные

приемы профессионального логического мышления, познавательную самостоятельность.

Воспитательная: вовлекать в

активную деятельность, прививать чувство ответственности за конечный результат

выполняемой работы, формировать навыки групповой работы, инициативность,

дисциплинированность.

Междисциплинарные

связи (указать дисциплины):

МДК.02.01.Организация

технологических процессов при строительстве, эксплуатации и реконструкции

строительных объектов

Учебное

и методическое обеспечение занятия:

Учебная литература – Максимова М.В.

«Учет и контроль технологических процессов в строительстве». ИЦ «Академия»,

2018г.

Интернет-ресурсы:

http://www.krasgss.ru/28.09.2020.php

odinblog.ru/novaya-smetnaya-metodika-vzamen-aktualnoj-redakcii-mds-81-35-2004prikaz-421-pr-ot-4-avgusta-2020

Технические

средства: ПК, проектор.

Таблица

1

Хронологическая

карта занятия

|

№ п/п |

Этапы и содержание занятия |

Время |

|

1 |

Организационный этап- дидактическая задача заключается в |

2 мин |

|

2 |

Целеполагание и мотивация – дидактическая задача Видео. |

10 мин |

|

3 |

Актуализация опорных знаний (повторение пройденного Ответы на вопросы. |

15 мин |

|

4 |

Усвоение новых знаний (объяснение нового материала) – дидактическая |

20 мин |

|

5 |

Первичная проверка понимания обучающимися нового материала Задание : Составить локальную смету на заданный вид работ. |

25 мин |

|

Бланк задания. Рабочая тетрадь. Учебник. |

||

|

6 |

Этап рефлексии — подведение итога урока, оценка работы |

3мин |

|

7 |

Домашнее задание дидактическая задача состоит в |

3 мин |

Приложение

1

Конспект открытого урока по теме «Составление локальной сметы на строительные работы

базисно-индексным методом» 1. Организационный момент Преподаватель:

Добрый день, уважаемые обучающиеся ! Вы готовы к уроку. У всех есть тетрадь

для конспектов и авторучка. Хорошо. Приступим к освоению новых знаний.

2.

Совместное целеполагание и мотивация.

Преподаватель: Посмотрите

внимательно на экран. Я хочу показать вам видео. Смотрим. Вы догадались о чем

мы с вами будем сегодня говорить.

Ответы

обучающихся. Наводящие вопросы преподавателя.

Преподаватель:

Да, сегодня мы поговорим о технике составления

локальной сметы на строительные работы базисно-индексным методом Преподаватель:

Мне бы хотелось, чтобы вы определили цель нашего занятия и какие задачи

необходимо решить для достижения нашей цели.

Ответы

обучающихся. Цель учебного занятия:

Формирование у обучающихся новых знаний по теме «Составление локальной сметы на строительные работы

базисно-индексным методом» Задачи учебного занятия:

Обучающая: освоить технику составления

локальных смет базисно-индексным методом, научиться определять стоимость

ресурсов с использованием нормативной литературы.

Развивающая: развивать рациональные приемы

профессионального логического мышления, познавательную самостоятельность.

Воспитательная: вовлекать в активную

деятельность, прививать чувство ответственности за конечный результат

выполняемой работы, формировать навыки групповой работы, инициативность,

дисциплинированность.

Преподаватель:

А для чего необходимы нам данные знания.

Обучающиеся

дают ответы.

—

необходимостью приобретения

практических навыков по составлению сметной документации, так как данные формы

расчета используются в производственной деятельности при разработке

проектно-сметной документации;

—

данные знания необходимы нам для

эффективного освоения общепрофессиональных дисциплин и

профессиональных модулей. Для курсового и дипломного проектирования, при

прохождении практики.

3. Актуализация

опорных знаний

Преподаватель: Но сначала

давайте вспомним, что собой представляет смета, сметная стоимость.

Обучающиеся

отвечают на вопросы.

Вопросы

фронтального опроса:

1.Что

такое сметная стоимость?

Ответ: Сметная стоимость – это сумма денежных

средств, необходимых для осуществления проектирования и строительства в

соответствии с проектными материалами.

2.Что

представляет собой локальная смета.

Ответ: Локальная смета представляет собой

первичный сметный документ на отдельные виды работ и затрат. В основе локальной

сметы заложены объемы, которые определены в составе рабочей документации или

рабочих чертежей.

3.Дайте

определение прямых затрат. Из каких статей расходов состоят прямые затраты?

Ответ: Прямые затраты это сметные затраты на

приобретение материалов, основную заработную плату рабочих и стоимость

эксплуатации машин и механизмов используемых для выполнения работ.

4.

Что является базой для начисления накладных расходов и

сметной прибыли ?

Ответ: накладные расходы и сметная прибыль

начисляются от суммы

средств на оплату труда рабочих-строителей и заработной платы механизаторов. (Фонд оплаты

труда основных рабочих и рабочих управляющих строительными машинами и

механизмами умножается на соответствующий норматив НР и СП)

5.

Что представляют собой накладные расходы?

Ответ: Это сумма средств сопутствующих прямым

затратам на возмещение расходов подрядных организаций по организации,

управлению и обслуживанию строительного производства. Определяются умножением

Фонда оплаты труда на норматив накладных расходов

6.

Что представляет собой сметная прибыль?

Ответ : Это нормативная часть сметной

стоимости предназначенная для развития производства, покрытие расходов и

стимулирование работников. Определяются умножением фонда оплаты труда на

норматив сметной прибыли.

4. Усвоение

новых знаний (объяснение нового материала) Преподаватель:

Сегодня нам необходимо рассмотреть следующие

вопросы:

—

Понятие локальной сметы.

—

Что собой представляет базисно-индексный

метод расчета сметной стоимости.

—

Как рассчитывается сметная стоимость смр в базисном уровне

цен.

—

Алгоритм составления локальной сметы базисно-индексным

методом. — Выполнение задания : по заданным объемам работ составить фрагмент

локальной сметы базисно- индексным методом. Преподаватель:

Локальные сметы являются первичными

сметными документами и составляются на отдельные виды работ и затрат по зданиям

и сооружениям или общеплощадочным работам на основе объемов, определившихся при

разработке рабочей документации (РД), рабочих чертежей. данные по отдельным

видам работ группируются по отдельным конструктивным элементам зданий и

сооружений. Порядок группировки должен соответствовать технологической

последовательности работ. Исходя из этих принципов, локальные сметы делятся на:

общестроительные работы и специальные работы (внутренние санитарно-технические

и электромонтажные работы; на монтаж и приобретение технологического

оборудования,

слаботочных устройств и т.д.)

Преподаватель:

Давайте выясним, что собой представляет базисно- индексный метод?

Базисно-индексный метод это метод

определения стоимости СМР в текущем уровне цен на ресурсы и тарифы через объемы

работ, выраженные в физических единицах измерения, при условии формирования на

первом этапе в базисном уровне цен с последующим переводом базисной стоимости в

текущий уровень с помощью индексов. Индекс – это соотношение цен разных

периодов.

Преподаватель:

Вопрос:

Как определить сметную стоимость смр в базисном уровне цен? Ответ:

Сметная стоимость

строительно-монтажных работ в базисном уровне цен может быть выражена формулой

Ссмр = ∑(Vi x EРi) +HP +CП Vi – физический объем работ в натуральных

показателях; i – виды работ в смете; ЕРi – единичная расценка, руб; ∑(Vi x EРi)

— прямые затраты по смете, руб; НР – накладные расходы, руб; СП – сметная прибыль,

руб.

А

в базисно- индексном?

Пересчет сметной стоимости работ в

текущий уровень цен производится путем применения индексов к статьям прямых

затрат. Преподаватель:

Рассмотрим

алгоритм составления локальной сметы базисно-индексным методом. Шаблон сметы

Приложение 3.

1.

На основании ведомости подсчета объемов работ заполняем графы

локальной сметы: 1, 2, 3, 4 .

2. Подбираем

соответствующие расценки из сборников ФЕР-2020

3.

В графе 2 приводится обязательное обоснование (шифр и номер

позиции норматива).

4.

Заполняем графы: 2, 5, 6, 10 локальной сметы на основании

единичных расценок ФЕР-2020, соответственно.

5.

подсчитываются итоги по каждой расценке. гр. 7 = гр.4 × числитель

гр.5 гр. 8 = гр.4 × знаменатель гр.5 числитель гр. 9 = гр.4 × числитель гр.6

знаменатель гр.9 = гр.4×знаменатель гр.6 гр. 11 = гр.4 × гр.10.

6.Подсчитываются

итоги по смете в базисном уровне цен гр. 7 = Сумма по гр.7 (руб.) гр. 8 = Сумма

по гр.8 (руб.) числитель гр. 9 = Сумма числителей граф 9 (руб.) знаменатель

гр.9 = Сумма знаменателей гр.9 (руб.) числитель гр. 11 =

Сумма

числителей гр.11 (чел-час) знаменатель гр.11 = Сумма знаменателя гр.11 7.

Выполняется индексация по статьям прямых затрат: графы 8 , знаменатель графы 9

– расходы на оплату труда рабочих и механизаторов ; числитель графы 9

–эксплуатация машин и механизмов; графа 7- стоимость материалов учтенных в

расценке 2001. Индексы на 1 квартал 2022г. по письму Минстроя России от

16.02.2022г.

8.Подсчитываем итоги по смете в

текущем уровне цен, заполняем графы 7,8,9,11 графа 7 = гр.8 + гр.9 (числитель)

+ Материалы графа 11 = гр. 11 числитель + гр.11 знаменатель

9.Определяем накладные расходы:

выписываем нормы накладных расходов по видам строительных и монтажных работ по

таблице МДС 81-33.2004. и умножаем на фонд оплаты труда основных рабочих и

механизаторов: гр. 7 = ( гр.8 + гр.9 (знаменатель) * Ннр/100.

10.Определяем сметную прибыль:

выписываем норматив сметной прибыли по видам строительных и монтажных работ по

таблице МДС 81-25.2001. и умножаем на фонд оплаты труда основных рабочих и

механизаторов : гр. 7 = ( гр.8 + гр.9 (знаменатель) * Нп/100.

Подсчитываем итоги по смете «Всего

по смете»: графы 7,8,9,11 Полученные данные записываем в титульный лист сметы в

тысячах рублей.

5.

Первичная проверка понимания обучающимися нового материала

Преподаватель: Выполните практическое

задание .

По заданным объемам

работ составить фрагмент локальной сметы базисноиндексным методом, используя

ФЕР-2020, выполнить индексацию цен в текущий уровень (в цены 1 квартала 2022

года) План выполнения задания:

1.Составление формы локальной сметы

на основе единичных расценок (ФЕР- 2020)

2.Определение базисной стоимости сметных прямых

затрат прямым счетом.

3.Выполнение индексации цен 2001 в цены 2022г.

1квартал.

4.Определение фонда оплаты труда. (ФОТ)

5.Определение накладных расходов и

сметной прибыли в соответствии с нормативами на текущий момент.

Алгоритм

действий по выполнению задания.

1. Определение базисной

стоимости.

Все необходимые показатели

переносятся из соответствующего ФЕР в сметы. Выполняются уточнения сметных

показателей, связанные с порядком применения ФЕР и учетом коэффициентов на

условия работы, необходимые коэффициенты определяются из разделов

«Коэффициенты к сметным нормам» и «Общие указания». Заполняются графы 5 и 6

сметы. В соответствии с определением прямых затрат, ПЗ=ЗП+ЭМ+СМ, где СМ —

Стоимость материалов отдельной графой в смете не указывается. Стоимость прямых

затрат, необходимых для выполнения названного объема строительномонтажных работ

в ценах 2001 года определяется «прямым» счетом в зависимости от их объема

(Vсмр) и величины сметных затрат на единицу объема (ТЕР), т.е.

ПЗ = ЕР • Vсмр.

Расчет заключается в построчном выполнении следующих

действий:

— графа 5(числитель и

знаменатель) умножается на гр. 4, результаты заносятся в графы 7 и 8;

— графа 6 (числитель и

знаменатель) умножается на гр. 4, результат заносятся в гр. 9 соответственно

по числителю и по знаменателю;

—

графа 10 умножается на гр. 4, результат заносится в гр. 11.

Также, как и в единичной расценке

прямые затраты на объем работы (графа 7) представляют собой сумму: оплаты

труда рабочих (ЗП — графа 8); стоимости материалов, изделий, конструкций (СМ);

стоимости эксплуатации строительных машин (ЭМ – графа 9). ПЗ=ЗП+ЭМ+СМ.

Суммируем значения столбцов 7,8,9,11. Определяются прямые затраты в ценах 2001

года и стоимость элементов прямых затрат, необходимая для выполнения комплекса

работ данной сметы (базисная стоимость).

2. Индексация цен заключается

в умножении каждого из определенного суммарного элемента затрат базисной

стоимости на индексы пересчета сметной стоимости в текущие цены. Расчет

производится по элементам затрат в следующей последовательности:

1. Заработная

плата рабочих основного производства в текущих ценах

ЗПтек =ЗПбаз • И зп (Изп- индекс пересчета по

заработной плате)

2. Эксплуатация

машин и механизмов в текущих ценах

ЭМ

тек = ЭМ баз * И эм (Иэм- индекс пересчета по эксплуатации машин имеханизмов)

3. Стоимость

материалов в текущих ценах

Мтек = (ПЗбаз- ЗПбаз- ЭМбаз) • Имат

(Имат- индекс пересчета по материалам изделиям и конструкциям)

Далее выполняется суммирование

значений элементов прямых затрат в текущих ценах и определяются текущие

прямые затраты, которые собственно и представляют собой часть цены данного

вида строительной продукции, необходимую для покрытия производственной части

затрат на выполнение данной работы.

ПЗ тек. = ЗПтек +ЭМтек+ Мтек

До момента суммирования элементов

затрат необходимо в целях начисления накладных расходов и сметной прибыли

рассчитать заработную плату рабочих управляющих строительными машинами в

текущих ценах

ЗПм тек = ЗП м баз •И зп (И зп-

индекс пересчета по заработной плате)

Далее начисляются накладные расходы и сметная прибыль от фонда

оплаты труда (ФОТ умноженный на соответствующий норматив из письма Минстроя

России от 16.02.2022г.), которые прибавляются к итогам прямых затрат в графе 7

локальной сметы.

Оценивание выполнения работы будет по следующим

критериям:

—

оценка «отлично»

выставляется в случае, когда обучающийся практическое задание выполняет

правильно, справляется с решением самостоятельно, дает четкое

теоретическое и расчетное обоснование принятых решений в полном соответствии с

требованиями ФЕРов; достигает результата, идентичного эталонному;

—

оценка «хорошо»

выставляется в случае, когда обучающийся при решении практического задания

испытывает незначительные затруднения при выборе метода решения, иногда

допускает арифметические ошибки при правильном методе решения, которые сам же

исправляет, дает теоретическое и расчетное обоснование принятых решений в

соответствии с требованиями

ФЕРов;

—

оценка «удовлетворительно» выставляется

в случае, когда обучающийся при выполнении задания самостоятельно не может

определить способ решения практической работы, допускает арифметические

ошибки; — оценка «неудовлетворительно» выставляется в случае,

когда обучающийся при выполнении задания не понимает сущности решения

практической работы, не может справиться с её решением

6.

Этап рефлексии — подведение итога урока, оценка работы обучающихся на

уроке.

Преподаватель просит обучающихся

оценить работу на занятии, ответив на вопросы. Вопросы:

Чему вы сегодня научились? Поняли ли вы тему?

Понравился

ли вам урок?

Ответы обучающихся

Преподаватель оценивает работу

обучающихся на занятии, проставляет оценки в журнал.

7

. Домашнее задание.

Преподаватель: необходимо ответить на вопросы

учебника Максимова М.В.

«Учет и контроль технологических процессов в

строительстве». ИЦ

«Академия», 2018г..на стр.239. письменно в рабочей

тетради.

Спасибо

, до свидания!

Приложение

2.

По заданным объемам работ составить

фрагмент локальной сметы базисноиндексным методом, используя ФЕР-2020,

выполнить индексацию цен в текущий уровень (в цены 1 квартала 2022 года) Приложение

3.

План выполнения задания:

1.Составление формы локальной сметы

на основе единичных расценок (ФЕР- 2020)

2.Определение базисной стоимости сметных прямых

затрат прямым счетом.

3.Выполнение индексации цен 2001 в цены 2022г.

1квартал.

4.Определение фонда оплаты труда. (ФОТ)

5.Определение накладных расходов и

сметной прибыли в соответствии с нормативами на текущий момент.

Алгоритм

действий по выполнению задания.

1. Определение базисной

стоимости.

Все необходимые показатели

переносятся из соответствующего ФЕР в сметы. Выполняются уточнения сметных

показателей, связанные с порядком применения ФЕР и учетом коэффициентов на

условия работы, необходимые коэффициенты определяются из разделов

«Коэффициенты к сметным нормам» и «Общие указания». Заполняются графы 5 и 6

сметы. В соответствии с определением прямых затрат, ПЗ=ЗП+ЭМ+СМ, где СМ —

Стоимость материалов отдельной графой в смете не указывается. Стоимость прямых

затрат, необходимых для выполнения названного объема строительномонтажных работ

в ценах 2001 года определяется «прямым» счетом в зависимости от их объема

(Vсмр) и величины сметных затрат на единицу объема (ТЕР), т.е.

ПЗ = ЕР • Vсмр.

Расчет заключается в построчном выполнении

следующих действий:

— графа 5(числитель и

знаменатель) умножается на гр. 4, результаты заносятся в графы 7 и 8;

— графа 6 (числитель и

знаменатель) умножается на гр. 4, результат заносятся в гр. 9 соответственно

по числителю и по знаменателю;

—

графа 10 умножается на гр. 4, результат заносится в гр. 11.

Также, как и в единичной расценке

прямые затраты на объем работы (графа 7) представляют собой сумму: оплаты

труда рабочих (ЗП — графа 8); стоимости материалов, изделий, конструкций (СМ);

стоимости эксплуатации строительных машин (ЭМ – графа 9). ПЗ=ЗП+ЭМ+СМ.

Суммируем значения столбцов 7,8,9,11. Определяются прямые затраты в ценах 2001

года и стоимость элементов прямых затрат, необходимая для выполнения комплекса

работ данной сметы (базисная стоимость).

2. Индексация цен заключается

в умножении каждого из определенного суммарного элемента затрат базисной

стоимости на индексы пересчета сметной стоимости в текущие цены. Расчет

производится по элементам затрат в следующей последовательности:

1. Заработная

плата рабочих основного производства в текущих ценах

ЗПтек =ЗПбаз • И зп (Изп- индекс пересчета по

заработной плате)

2. Эксплуатация

машин и механизмов в текущих ценах

ЭМ

тек = ЭМ баз * И эм (Иэм- индекс пересчета по эксплуатации машин имеханизмов)

3. Стоимость

материалов в текущих ценах

Мтек = (ПЗбаз- ЗПбаз- ЭМбаз) • Имат

(Имат- индекс пересчета по материалам изделиям и конструкциям)

Далее выполняется суммирование

значений элементов прямых затрат в текущих ценах и определяются текущие

прямые затраты, которые собственно и представляют собой часть цены данного

вида строительной продукции, необходимую для покрытия производственной части

затрат на выполнение данной работы.

ПЗ тек. = ЗПтек +ЭМтек+ Мтек

До момента суммирования элементов

затрат необходимо в целях начисления накладных расходов и сметной прибыли

рассчитать заработную плату рабочих управляющих строительными машинами в

текущих ценах

ЗПм тек = ЗП м баз •И зп (И зп-

индекс пересчета по заработной плате)

Далее начисляются накладные расходы и сметная прибыль от фонда

оплаты труда (ФОТ умноженный на соответствующий норматив из письма Минстроя

России от 16.02.2022г.), которые прибавляются к итогам прямых затрат в графе 7

локальной сметы.

Оценивание выполнения работы будет по следующим

критериям:

—

оценка «отлично»

выставляется в случае, когда обучающийся практическое задание выполняет

правильно, справляется с решением самостоятельно, дает четкое

теоретическое и расчетное обоснование принятых решений в полном соответствии с

требованиями ФЕРов; достигает результата, идентичного эталонному;

—

оценка «хорошо»

выставляется в случае, когда обучающийся при решении практического задания

испытывает незначительные затруднения при выборе метода решения, иногда

допускает арифметические ошибки при правильном методе решения, которые сам же

исправляет, дает теоретическое и расчетное обоснование принятых решений в

соответствии с требованиями ФЕРов;

—

оценка «удовлетворительно» выставляется

в случае, когда обучающийся при выполнении задания самостоятельно не может

определить способ решения практической работы, допускает арифметические

ошибки; — оценка «неудовлетворительно» выставляется в случае,

когда обучающийся при выполнении задания не понимает сущности решения

практического задания, не может справиться с её решением.

Виды

и объемы работ для составления фрагмента локальной сметы.

1.

Гладкая облицовка стен и перегородок керамической плиткой

глазурованной плиткой внутри здания по кирпичу 500 м2.

2.

Оштукатуривание поверхностей цементно-известковым раствором по

камню улучшенное стен и перегородок 1200 м2.

3.

Оштукатуривание поверхностей известковым раствором улучшенное по

камню и бетону стен и перегородок 900 м2.

4.

Штукатурка по бетону и камню поверхностей оконных и дверных

откосов плоских 500 м2.

Содержание статьи

- Значение термина и порядок составления документа

- Классификация смет

- Как правильно составить смету

- Определяем цели создания

- Методы составления сметы

- Аналоговый

- Повременной

- Базисно-индексный

- Ресурсный

- Ресурсно-индексный

- Укрупненные сметные нормативы

- Базисно-компенсационный

- Структура и образец сметного отчета

- Пример составления

- Этап 1. Составление ведомости видов работ

- Этап 2. Составление ведомости расчета материальных затрат

- Этап 3. Составление ведомости расчета зарплаты работников

- Этап 4. Составление ведомостей по расчету машино-часа

- Этап 5. Локальные сметы

Значение термина и порядок составления документа

Для начала дадим определение понятию. Смета, что это такое, когда и зачем она составляется. Смета – это финансовый документ, который дает возможность со значительной долей точности и детализировано определить стоимость выполнения тех или иных работ. Расчеты производятся на стадии планирования, после чего они все оформляются в официальный документ и передаются заказчику.

Смета составляется в различных видах человеческой деятельности, где есть потребность в предварительном подсчете затрат. Однако наиболее важную роль понятие сметной документации имеет в строительстве, где задействованы крупные денежные средства, а выполнение процессов занимает длительное время (месяцы и годы). Это может быть стандартизированный набор документов или калькуляция ресурсов или расходов на одну единицу материалов (штука, погонный метр, килограмм). В сочетании с проектной документацией и договором подряда она является важнейшим элементом начала строительства.

Готовить сметы может один из участников инвестиционного проекта:

- Проектировщик, находящийся в договорных отношениях с заказчиком. Обычно в таких случаях применяется ресурсный метод расчета;

- Заказчик, который определяет предварительную стоимость на этапе подготовки ТЭО (технико-экономического обоснования);

- Генеральный подрядчик, который определяет стоимость строительства посредством проведения подрядных торгов.

Важно, чтобы этот ответственный финансовый документ составлялся профессиональной организацией, имеющей опыт такой деятельности и хорошую репутацию. Непрофессиональный подход к делу может стать причиной занижения или завышения сметной стоимости строительства, что одинаково невыгодно инвестору, поскольку влечет за собой дополнительные расходы. Работа по составлению финансовой документации обычно оценивается в определенный процент от общей стоимости проекта.

Чаще всего сметы составляют строительные организации, которые будут выполнять работы и закупать стройматериалы для них. Для заказчика важно принимать участие во всех этапах подготовки документации, контролировать внесенные в нее данные по видам работ, их стоимости, ценам на материалы, добиваться ее корректировки. Применение современных специализированных компьютерных программ ускоряет выполнение расчетов, поэтому организации могут предлагать заказчику на выбор по принципу «цена — качество» несколько вариантов смет с учетом разных технологий строительства и применяемых материалов. После выбора наилучшего варианта заказчик его утверждает, после чего изменения в документ можно вносить только с его согласия.

Расчеты при составлении финансового плана производятся на основании сметных норм, цен и расценок, которые объединены в тематические сборники, которые являются официальным обоснованием при подготовке строительной сметы. Все их можно классифицировать в зависимости от разработавших их субъектов:

- Федеральные (государственные). Это справочники ГСН (Государственные сметные нормы), ГЭСН (Государственные элементные сметные нормы), ФЕР (Федеральные единичные расценки). Они утверждены Госстроем РФ, могут использоваться в любой отрасли, и обязательны при ремонте или строительстве, проводимых за счет государственного бюджета.

- Производственно-отраслевые (ПОСН). Применяются при строительстве в отдельных отраслях, например, энергетической или железнодорожной.

- Территориальные (ТЕР). Утверждаются местными органами власти и используются для строительства на соответствующей территории, в т.ч. за счет местных бюджетов.

- Индивидуальные и фирменные. Разрабатываются для отдельных компаний или организаций с учетом специфики проводимых ними СМР, обычно базируются на федеральных, отраслевых или территориальных расценках и нормативах.

Все указанные выше сборники расценок и нормативов в комплексе образуют единую, применяемую на всей территории РФ, систему сметного нормирования и ценообразования в строительстве. Сведения, содержащиеся в справочниках, периодически обновляются с учетом инфляционных процессов и развития технологии производства строительных работ.

Классификация смет

Зачастую предварительное определение стоимости крупного строительного объекта представляется очень сложным и даже невозможным из-за постоянно изменяющихся цен на трудовые ресурсы, энергоносители, строительные материалы, оборудование и инструменты. В таких случаях сметчики идут по принципу «от меньшего к большему», применяя различные виды смет:

- Локальные готовятся на тот или иной вид работ, исходя из объемов работ, количества и номенклатуры оборудования, действующих сметных нормативов, рыночных тарифов и цен. Например, внутренние сантехнические работы, благоустройство территории или монтаж системы сигнализации. В стоимость, устанавливаемую локальной сметой, входят прямые затраты, сметная прибыль и накладные расходы.

- Объектные. Формируются в текущем или базисном уровне цен на конкретный объект способом суммирования нескольких локальных смет и группировки данных по разделам «Оборудование», «Монтажные работы», «Строительные работы», «Прочие затраты». Сюда также включают средства, предусмотренные на покрытие так называемых лимитированных затрат (временных сооружений, удорожание процессов зимой).

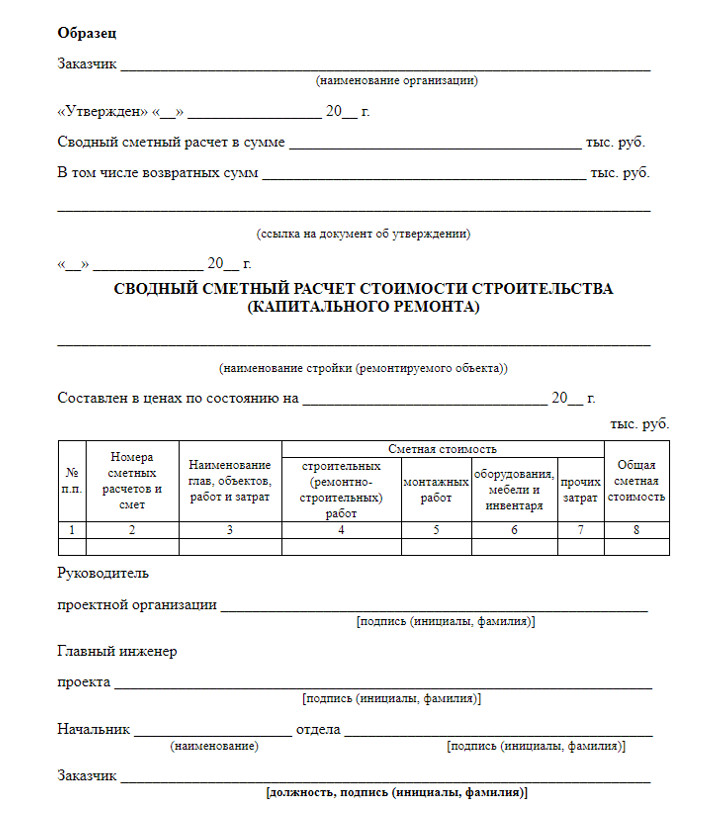

- Сводный расчет сметный. Показывает лимит средств, требуемый для полного завершения предусмотренного проектом объекта, по нему открывается финансирование строительных работ. В сводный расчет включаются все объектные сметы и расчеты на отдельные виды расходов. Он формируется на строительство в целом, независимо от количества подрядчиков, исходя из текущего уровня цен. Средства при этом распределяются по отдельным главам в зависимости от конкретного объекта. При составлении сводной сметы инструкция предусматривает наличие пояснительной записки с текстовым описанием основных параметров строительства.

При определении стоимости работ многое зависит от предоставленной сторонами соглашения для подготовки документов информации. Здесь можно выделить несколько видов смет:

- Концептуальная. Готовится на этапе проработки ТЭО инвестиционного предложения. Основывается на мощности объекта или стоимости единицы свойств потребительских. Точность от 17 до 20%.

- Инвесторская. Разрабатывается на предпроектном этапе как основа для стартовой цены при проведении торгов. При этом используются генеральный план, эскиз, схема размещения сооружения, укрупненный расчет по спецификации оборудования и объемам работ. Точность от 10 до 13%.

- Смета подрядчика. Составляется на базе тендерной документации при подготовке к заключению соглашения. При ее подготовке подрядчик пользуется ФЕР и ТЕР и опытом возведения подобных объектов ранее. Здесь уже присутствуют инфляционные потери, прибыль организации и расходы субподрядчиков. Точность от 5 до 7%.

- Смета проектировщика. Используется более полная документация (проект, рабочие схемы и чертежи, единичные расценки, элементные нормы, средние отраслевые значения цен), что повышает точность расчетов до 2-5%.

- Исполнительная. Рассчитывается по фактическим расходам подрядчика на конечной стадии строительства, поэтому принимаются во внимание все появившиеся у заказчика и исполнителя дополнительные расходы. По этому финансовому документу вычисляют окончательную балансовую стоимость возведенного объекта.

Смета может иметь вид таблицы, в колонках которой указываются виды работ, их объем, количество, цена и стоимость стройматериалов, а также дополнительных процессов и ресурсов. В другом варианте возможно применение таких разделов, как прямые затраты (эксплуатация оборудования, оплата труда, покупка стройматериалов), накладные расходы (отчисления в фонды, командировки, охрана труда) и сметная прибыль

Для подтверждения правильности произведенных финансовых расчетов, выявления неточностей и внесения необходимых изменений заказчик имеет право обратиться к независимым экспертам. Их услуги, как правило, стоят от 0,3 до 0,5% от общей стоимости строительства.

Как правильно составить смету

При строительстве любого объекта изначально составляется проектная и сметная документация. Основное назначение сметы – четкое определение общей стоимости строительства с учетом возможных изменений на рынке стройматериалов, оборудования и т.п.. Сметные расчеты проводят на основе разных подходов – с точки зрения временных затрат, базисных индексов цен, трат на ресурсы. Описание этих подходов, а также готовый пример составления сметного расчета можно найти в статье.

Определяем цели создания

Смета представляет собой финансовый документ, содержащий детальный план затрат на возведение недвижимого объекта. Для удобства эти затраты делятся по нескольким разделам, а внизу приводится общая сумма издержек по текущим или прогнозируемым ценам.

Составление сметы предусматривает достижение сразу нескольких целей:

- Определение сметной стоимости – т.е. общей суммы строительства.

- Определение затрат по отдельным видам строительных работ на всех этапах.

- Отчет о расходовании денежных средств перед заказчиком, представителями государственных органов, инвесторов и других заинтересованных лиц.

- Возможность корректировки значений в соответствии с изменяющейся ситуацией на разных строительных рынках.

Профессионально составленная смета – гарантия эффективного расходования средств, беспрерывного процесса строительства, грамотного распределения финансовых ресурсов. Поэтому для составления сметной документации необходимо выбрать определенный подход (методику), после чего провести расчеты и проверить их корректность.

Методы составления сметы

Существуют различные методы составления сметы, которые отличаются подходом к определению затрат на строительство.

Аналоговый

Этот метод используется на практике только в тех случаях, когда у сметчика изначально есть информация с ценами объектов, которые уже были построены или запроектированы ранее. Метод называется аналоговым потому, что оба оцениваемых объекта должны быть аналогичными – например, 2 жилых дома из аналогичных материалов. При этом необязательно, чтобы они были идентичными: главное условие – одинаковые стоимости по единицам измерения (погонный метр, квадратный метр площади и т.п.). Подробнее про аналоговый метод >>

Повременной

Этот подход предполагает определение стоимости на основе измерения единицы рабочего времени. Методика имеет ограниченное применение, поскольку обычно используют только при оценке незначительных объемов строительных работ. Это может быть ремонт, бытовой подряд и т.п. Что касается возведение крупных строительных объектов, чаще всего применяются другие подходы. Подробнее про повременной метод >>

Базисно-индексный

Он основан на использовании баз данных с текущими и прогнозируемыми индексами. При этом стоимость зачастую определяется на базисном уровне, откуда и произошло название способа. Также она определяется и на текущем уровне в значениях предшествующего периода.

Для определения текущих цен в базисные стоимости по каждому элементу умножают на индекс, выбирая значение для:

- конкретной отрасли;

- по региону;

- во виду работ и т.п.

Подробнее про базисно-индексный метод >>

Ресурсный

Общая стоимость объекта определяется на основе текущих (или прогнозируемых с учетом инфляции и других возможных рисков) цен на ресурсы и тарифов. Расчет ведется на основе затрат на ресурсы, поэтому такой подход на практике является наиболее оптимальным как для заказчика, так и для самого застройщика. Натуральное измерение издержек позволяет адекватно оценить затраты по разным статьям сметы. Поэтому применять такой метод можно для любого из этапов разработки сметной документации.

Однако недостатком такого подхода является большая трудоемкость и время для составления расчетов. К тому же калькуляция проводится по довольно сложным формулам, что вызывает дополнительные затруднения и увеличивает риск возникновения ошибок или неточностей. Еще один недостаток связан с тем, что отследить динамику цен на региональном уровне для заказчика затруднительно. Поэтому он не может в полной мере контролировать освоение средств подрядчиком.

Подробнее про ресурсный метод >>

Ресурсно-индексный

Этот подход сочетает ресурсный, а также применение системы индексов для калькуляции затрат. Преимущество методики – в достаточно адекватных расчетах благодаря использованию баз данных, обновляющихся ежемесячно. Информация берется из единых центров по ценообразованию. Некоторые специалисты рекомендуют использовать данный метод в отношении не всех ресурсов вообще, а только для материалов-представителей, а также в отношении ведущих машин. Что касается прочих расчетов, их можно проводить с помощью применения региональных индексов. Подробнее про ресурсно-индексный метод >>

Укрупненные сметные нормативы

В данном случае это определение стоимости используется укрупнение сметных нормативов. Их выражают в различных единицах измерения:

- проценты;

- погонные метры;

- квадратные метры площади и др.

Чаще всего укрупненные нормативы используют на 2 стадиях создание документации:

- Ранние этапы проектирования.

- Разработки документации с применением УР, ПРЗС и др.

Узнать больше про укрупненные сметные нормативы >>

Базисно-компенсационный

Суть подхода в том, что сметчики суммируются цену издержек и строительных работ которые определяются в базисном уровне. Затем полученные данные уточняют в ходе составления проекта и выполнение строительных работ, 1 весна реальные изменения цен и тарифов. Если возникает разница, заказчик компенсирует издержки по факту их возникновения. Чаще всего к каким издержкам относятся:

- перерасход по материалам;

- дополнительные расходы, связанные с низкой производительностью труда;

- потери времени в связи с непредвиденными обстоятельствами;

- увеличение сметы в связи с оплатой услуг посредников и т.п.

Важная особенность подхода в том, что заказчик на практике не может контролировать траты путем сравнения со средними ценами. Что касается подрядчика, то в рамках этой методики ему будет выгодно возведение объектов с высокой материалоемкостью. Узнать больше про базисно-компенсационный подход >>

Структура и образец сметного отчета

Конечная цель проведения расчетов – это составление сводного сметного отчета, куда войдут итоговые показатели по 12 разделам:

- Подготовка территории строительства.

- Основные объекты строительства.

- Объекты подсобного и обслуживающего назначения.

- Объекты энергетического хозяйства.

- Объекты транспортного хозяйства и связи.

- Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения.

- Благоустройство и озеленение территории.

- Временные здания и сооружения.

- Прочие работы и затраты.

- Содержание дирекции (технический надзор) строящегося предприятия (учреждения).

- Подготовка эксплуатационных кадров.

- Проектные и изыскательские работы, авторский надзор.

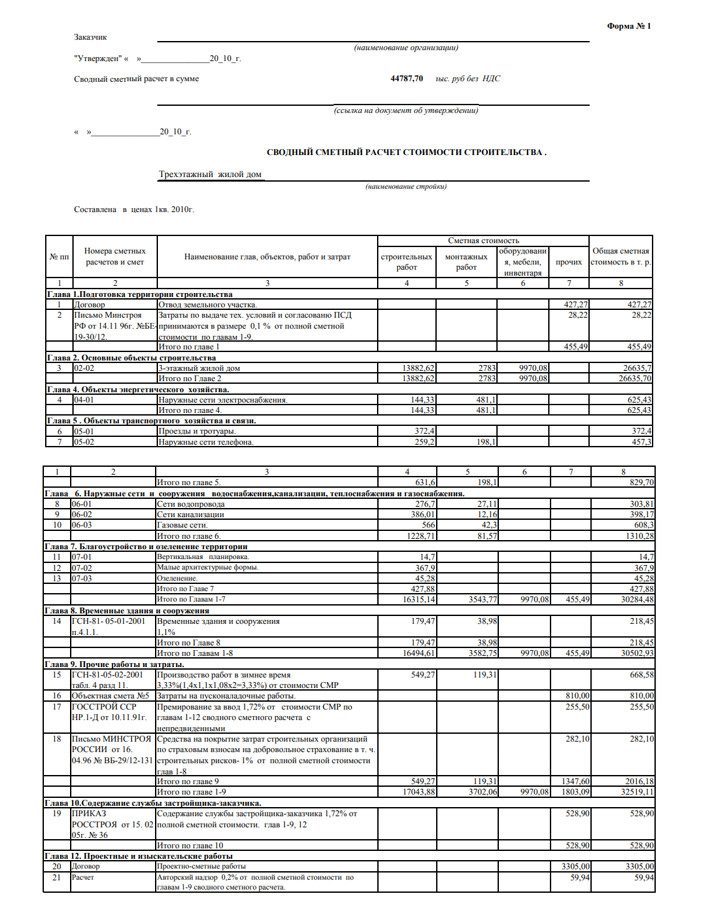

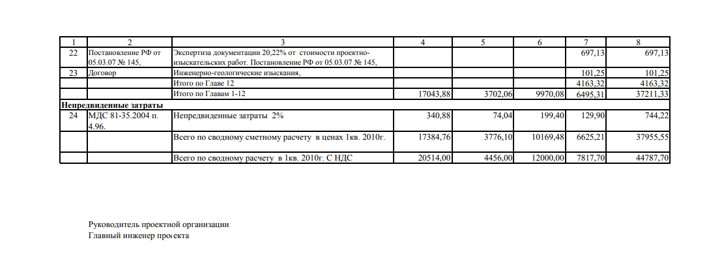

Бланк готового документа выглядит так. Основная часть представлена в виде таблицы с номерами смет по каждому из этих разделов. Также в таблице представлены наименования работ, их сметная стоимость по видам и общая стоимость. При указании номеров смет обязательны отсылки на соответствующие нормативные документы (Письма Министерства строительства РФ, договоры и т.п.).

Готовый пример сводного сметного отчета, на который можно ориентироваться при разработке документации, выглядит так.

Пример составления сметного отчета

Количество и особенности оформления сметных отчетов напрямую зависят от объекта строительства/монтажа/благоустройства и т.п. Рассмотрим инструкцию по составлению отчета на конкретном примере. Администрация муниципального района планирует провести благоустройство территории и ее озеленение. Для этого она заключает договор подряда с выбранной компанией. Все работы должны проводиться в точном соответствии с ранее составленной сметной документацией. Работа ведется в несколько этапов.

Этап 1. Составление ведомости видов работ

Прежде всего, подрядчик должен определиться с конкретными видами планируемых работ и определить их показатели:

- единица измерения (штуки, квадратные или кубические метры и др.);

- количество работы (например, 1500 м2 территории нужно озеленить);

- техника, необходимая для выполнения этих задач (бульдозеры, битумные насосы, самосвалы, асфальтоукладчики и многие другие); при выполнении работы без применения техники ставится соответствующая пометка «вручную».

Результатом этого этапа должна стать готовая ведомость по запланированным видам работы. На ее основе сметчики рассчитывают все затраты на материалы/работы, рабочие часы, а также зарплаты сотрудников. Ведомость расписывается по каждому виду работ – например, в нашем примере это будет посадка деревьев, благоустройство газона и многое другое.

Этап 2. Составление ведомости расчета материальных затрат

По каждому запланированному виду деятельности составляется ведомость с определением материальных затрат. Документ также оформляют в виде таблицы, в которой указывают такие графы:

- Вид материала с группировкой по задачам. Например, для газона материалами будет плодородный грунт и семена трав для засева.

- Единица измерения по расходу – это также может быть квадратный или кубический метр, количество материала, а также его стоимость за единицу.

- Далее указывают общую стоимость в рублях и приводят итоговую стоимость по каждому виду объекту (газоны, деревья, проезды и т.п.) с указанием общей цены за всю работу.

Этап 3. Составление ведомости расчета зарплаты работников

Также сметчики должны составить и ведомость с расчетами по зарплате.

Расчеты приводятся в виде таблицы с такими графами:

- Наименование вида работ (например, устройство газона или посадка деревьев).

- Общий объем, указанный в ранее приведенных единицах измерения (например, 1500 м2 газона).

- Норма времени, которое предполагается затратить на этот вид деятельности (час).

- Тарифная ставка – рублей в час.

- Доплаты при наличии.

- Общая стоимость – фонд оплаты труда (в рублях).

Этап 4. Составление ведомостей по расчету машино-часа

Также сметчики должны рассчитать и данные по расходам, связанным с работой каждого вида техники. Для этого обычно составляют 2 отчета. В первом указывают входные данные, которые используются при обосновании расчета машино-часа (по каждому объекту техники). Например, для бульдозера это будут:

- балансовая стоимость;

- тарифная ставка по оплате труда;

- стоимость 1 литра топлива;

- норма расхода топлива;

- стоимость 1 литра смазочного материала и др.

На основе этого рассчитывают каждый показатель, связанный с издержками на работу бульдозера (амортизация, выплата зарплаты, издержки на топливо, материалы, аренда гаража и т.п.). В итоге составляют второй отчет (ведомость), в которой описывают:

- показатель;

- единицу измерения (рубль, месяц, час, литр и т.п.);

- общая сумма издержек в рублях.

Этап 5. Локальные сметы

Наконец, сметчик составляет и несколько локальных смет. Они представляют собой ведомости со списками работ, материалов по каждому объекту (газон, дороги, деревья и т.п.). В таблице используют такие графы:

- Наименование вида расхода (выплата зарплаты, НДС, накладные расходы и т.п.).

- Общая сумма.

- Примечание при необходимости.

Таким образом, составление сводного сметного отчета – это всегда многоэтапный и довольно трудоемкий процесс. Скорость составления документации напрямую зависит от сложности объекта, поэтому обычно оформление сметы планируют заблаговременно.

Содержание

- Составление простейшей сметы затрат

- Этап 1: начало составления

- Этап 2: составление Раздела I

- Этап 3: составление Раздела II

- Этап 4: расчет общей величины затрат

- Этап 5: завершение оформления сметы

- Вопросы и ответы

В работах по планированию и проектированию важную роль составляет смета. Без неё не получится запустить ни один серьёзный проект. Особенно часто к составлению сметы прибегают в строительной отрасли. Конечно, правильно составить смету – это дело непростое, которое по плечу только специалистам. Но и они вынуждены прибегать к различному программному обеспечению, зачастую платному, для выполнения этой задачи. Но, если у вас на ПК установлен экземпляр Excel, то вполне реально составить качественную смету и в нем, без покупки дорогостоящего узконаправленного ПО. Давайте разберемся, как это сделать на практике.

Составление простейшей сметы затрат

Смета затрат – это полный перечень всех расходов, которые понесет организация при осуществлении конкретного проекта или просто за определенный период времени своей деятельности. Для расчетов применяются специальные нормативные показатели, которые, как правило, имеются в открытом доступе. На них и должен опираться специалист при составлении данного документа. Также следует отметить, что смета составляется на начальном этапе запуска проекта. Поэтом к данной процедуре нужно отнестись особенно серьёзно, так как она является, по сути, фундаментом проекта.

Нередко смета разделяется на две большие части: затраты на материалы и затраты на выполнение работ. В самом конце документа эти два вида расходов суммируются и облагаются НДС, если предприятие, которое является подрядчиком, зарегистрировано плательщиком данного налога.

Этап 1: начало составления

Давайте попробуем составить простейшую смету на практике. Перед тем, как к этому приступить, нужно получить техническое задание от заказчика, на основании которого вы будете её планировать, а также вооружиться справочниками с нормативными показателями. Вместо справочников можно также использовать интернет-ресурсы.

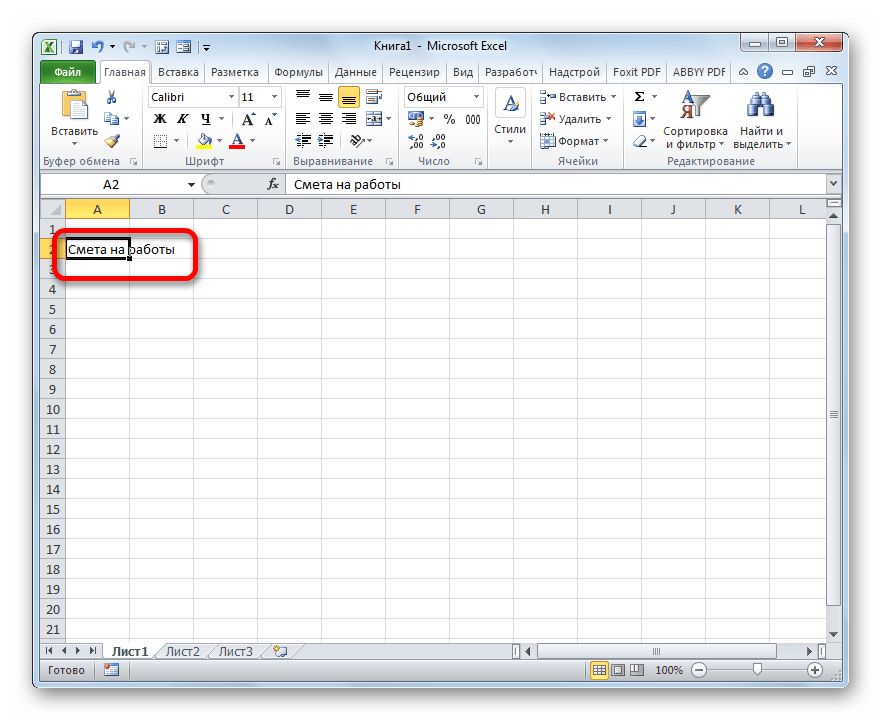

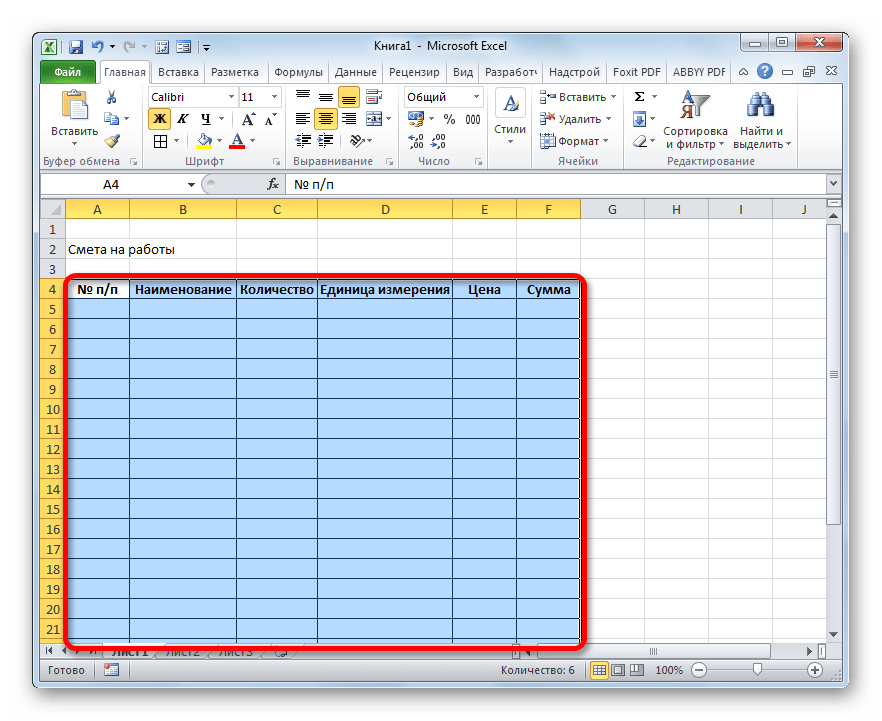

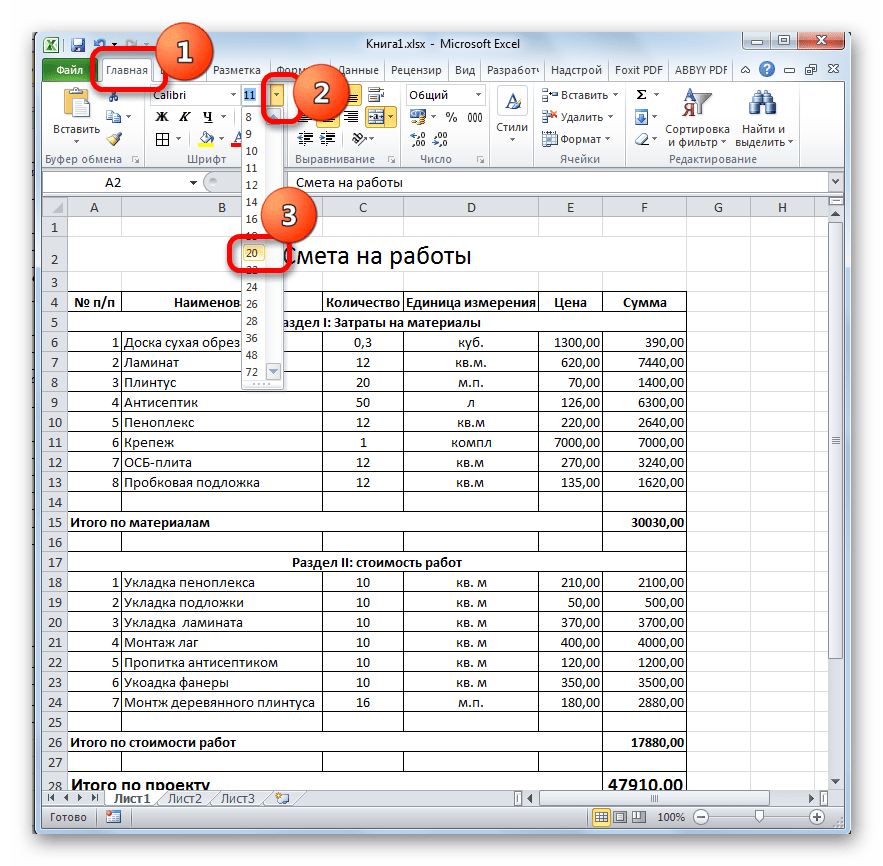

- Итак, начав составление простейшей сметы, прежде всего, делаем её шапку, то есть, наименование документа. Назовем его «Смета на работы». Отцентровывать и форматировать название пока не готова таблица не будем, а просто поместим его в верхней части листа.

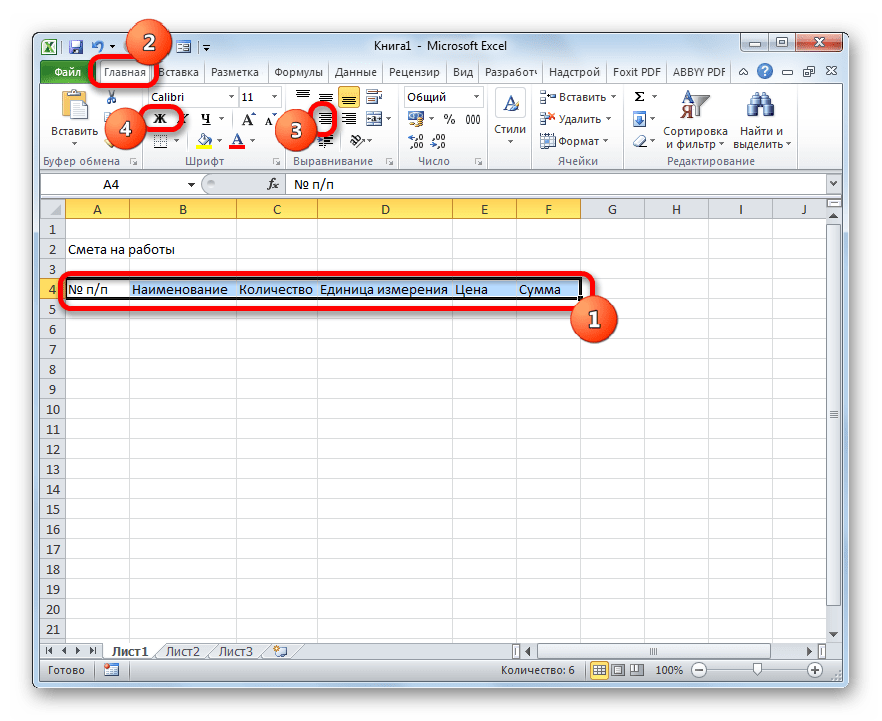

- Отступив одну строку, делаем каркас таблицы, которая и будет являться основной частью документа. Состоять она будет из шести столбцов, которым дадим имена «№ п/п», «Наименование», «Количество», «Единица измерения», «Цена», «Сумма». Расширяем границы ячеек, если названия колонок не помещаются в них. Выделяем ячейки, содержащие данные имена, находясь во вкладке «Главная», жмем на расположенную на ленте в блоке инструментов «Выравнивание» кнопку «Выровнять по центру». Затем кликаем по значку «Полужирный», который находится в блоке «Шрифт», или просто набираем сочетание клавиш на клавиатуре Ctrl+B. Таким образом, мы придаем наименованиям столбцов элементы форматирования для более наглядного визуального отображения.

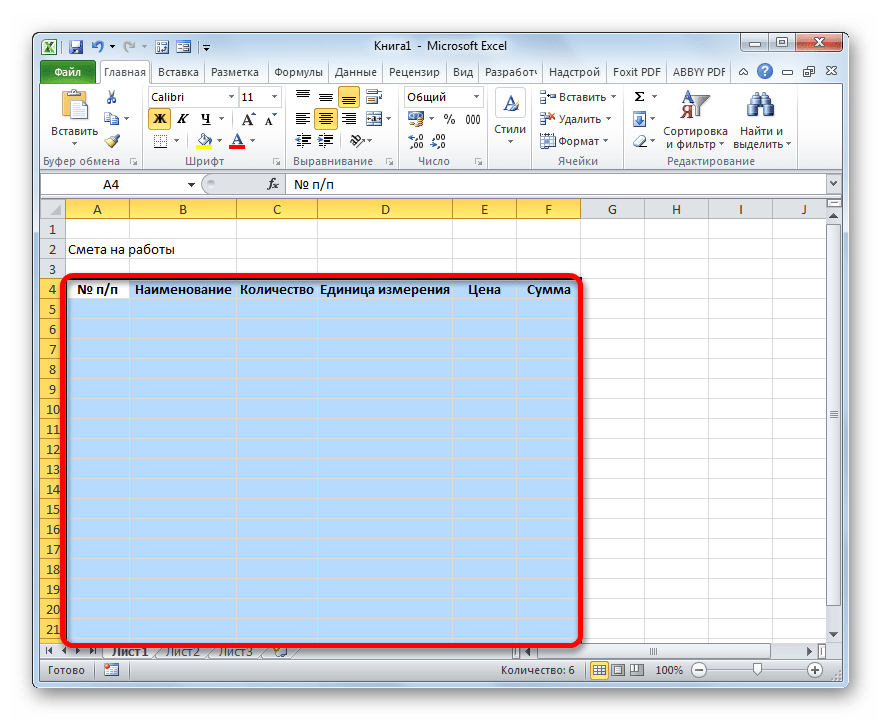

- Затем очерчиваем границы таблицы. Для этого выделяем предполагаемую область табличного диапазона. Можно не переживать, что захватите слишком много, так как потом мы все равно будем проводить редактирование.

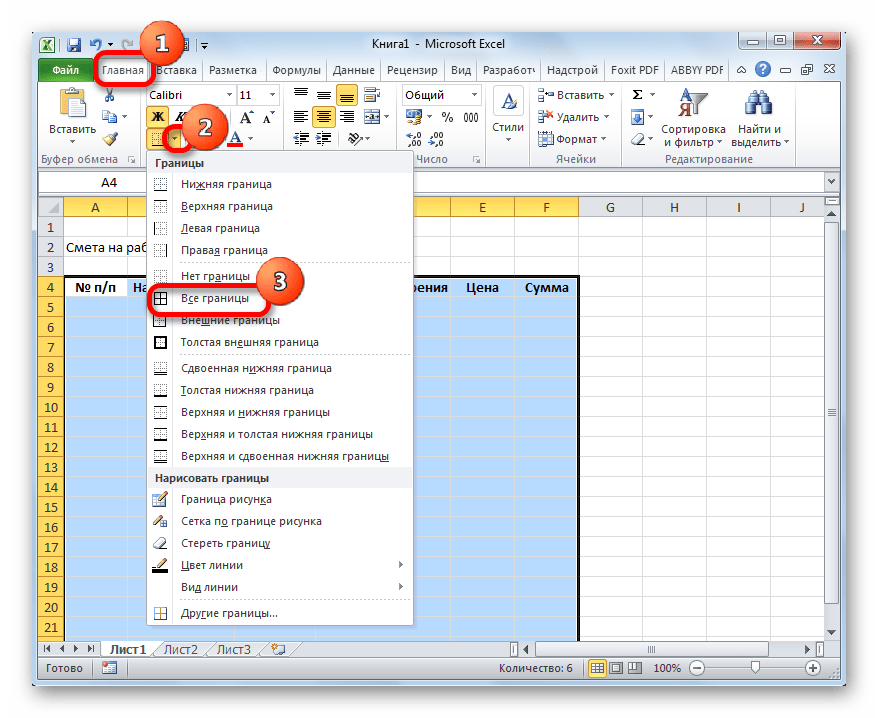

После этого, находясь все на той же вкладке «Главная», щелкаем по треугольнику, который расположен справа от значка «Граница», размещенного в блоке инструментов «Шрифт» на ленте. Из выпадающего списка выбираем вариант «Все границы».

- Как видим, после последнего действия весь выделенный диапазон был разделен границами.

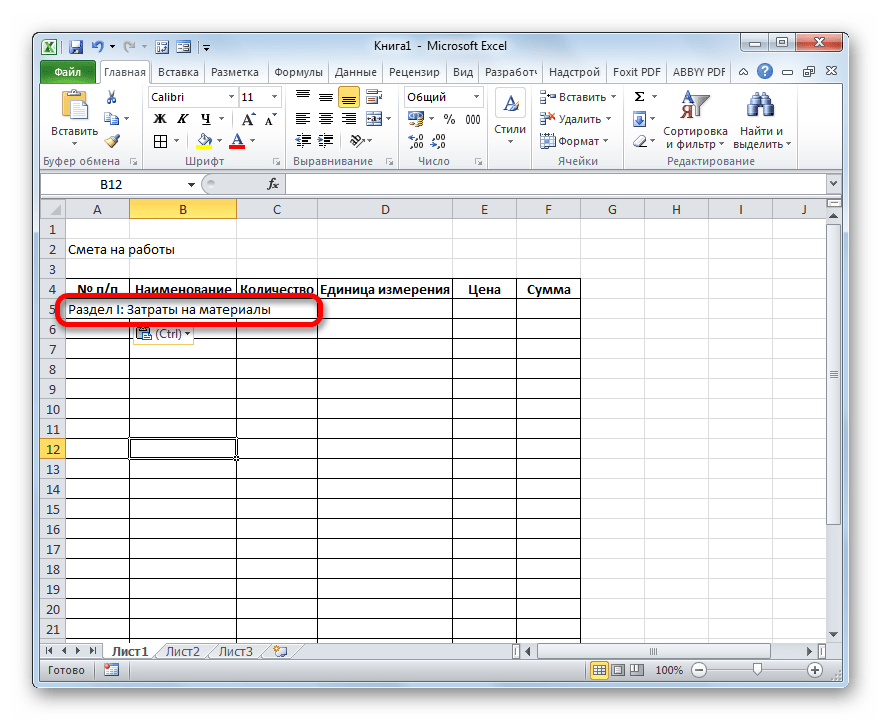

Этап 2: составление Раздела I

Далее приступим к составлению первого раздела сметы, в котором будут располагаться затраты на расходные материалы при выполнении работ.

- В первой строке таблицы пишем наименование «Раздел I: Затраты на материалы». Данное название не поместится в одну ячейку, но не нужно раздвигать границы, ведь после мы их попросту уберем, а пока оставим так, как есть.

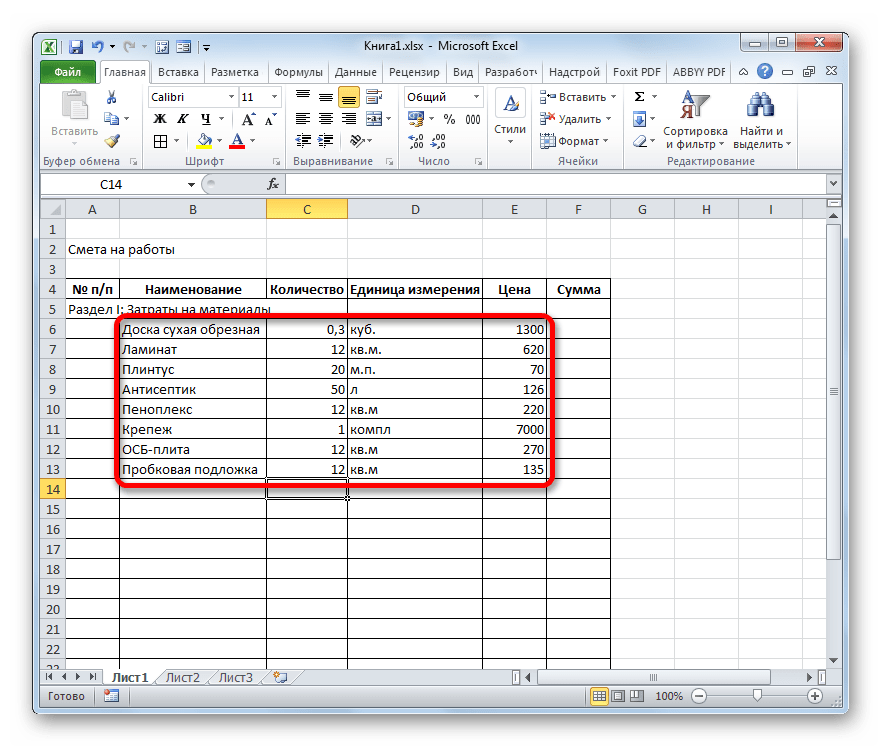

- Далее заполняем саму таблицу сметы наименованиями материалов, которые планируется использовать для реализации проекта. В данном случае, если названия не помещаются в ячейки, то раздвигаем их. В третий столбец вносим количество конкретного материала, необходимое для выполнения заданного объема работ, согласно действующим нормам. Далее указываем его единицу измерения. В следующей колонке пишем цену за единицу. Столбец «Сумма» не трогаем, пока не заполним всю таблицу вышеуказанными данными. В него значения будут выводиться с помощью формулы. Также не трогаем первый столбец с нумерацией.

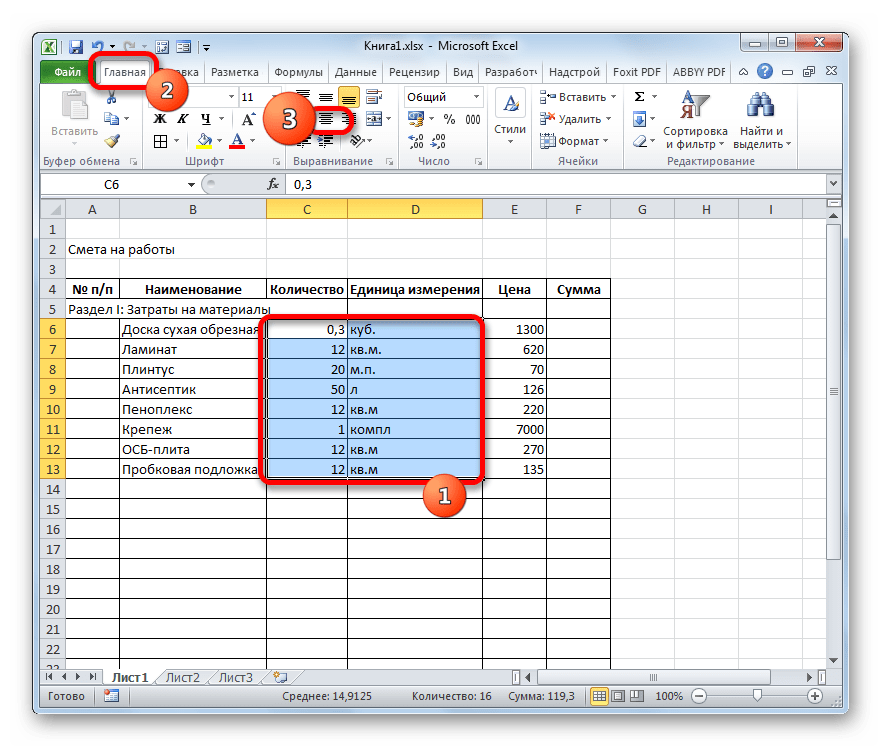

- Теперь расположим данные с количеством и единицами измерения по центру ячеек. Выделяем диапазон, в котором эти данные расположены, и щелкаем по уже знакомому нам значку на ленте «Выровнять по центру».

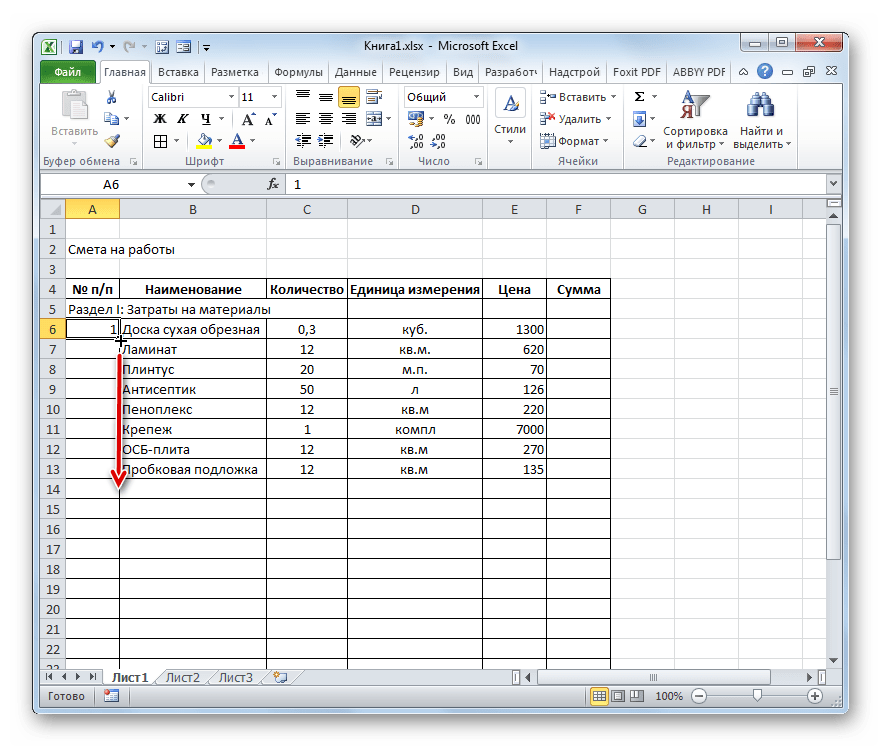

- Далее выполним нумерацию введенных позиций. В ячейку столбца «№ п/п», которая соответствует первому наименованию материала, вводим цифру «1». Выделяем элемент листа, в который было введено данное число и устанавливаем указатель на его нижний правый угол. Он трансформируется в маркер заполнения. Зажимаем левую кнопку мыши и тянем вниз включительно до последней строки, в которой располагается наименование материала.

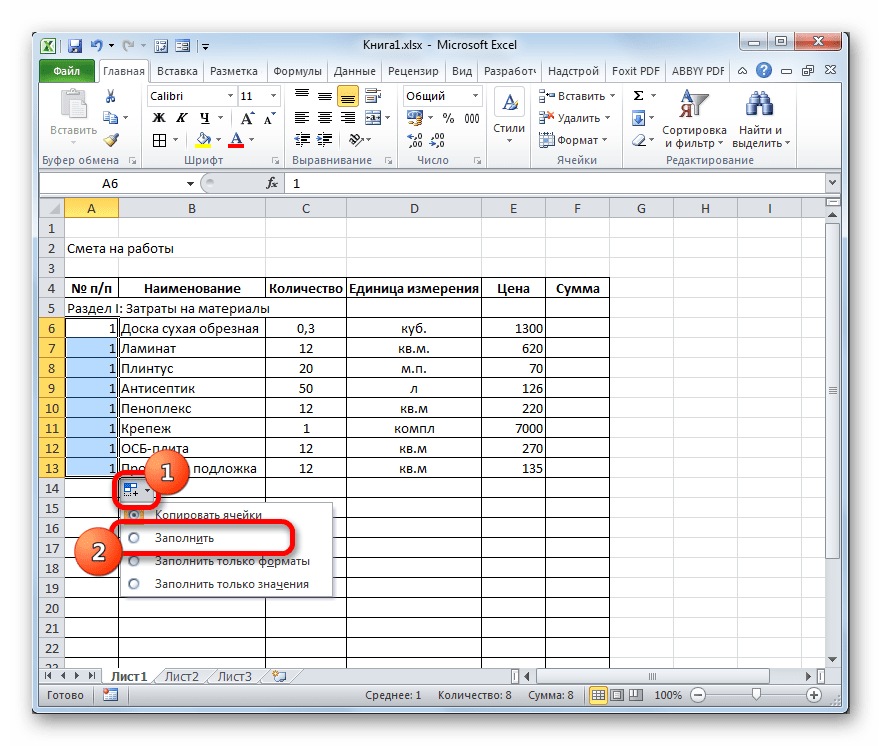

- Но, как видим, ячейки не были пронумерованы по порядку, так как во всех них расположено число «1». Чтобы изменить это, кликаем по пиктограмме «Параметры заполнения», которая находится внизу выделенного диапазона. Открывается список вариантов. Переставляем переключатель в позицию «Заполнить».

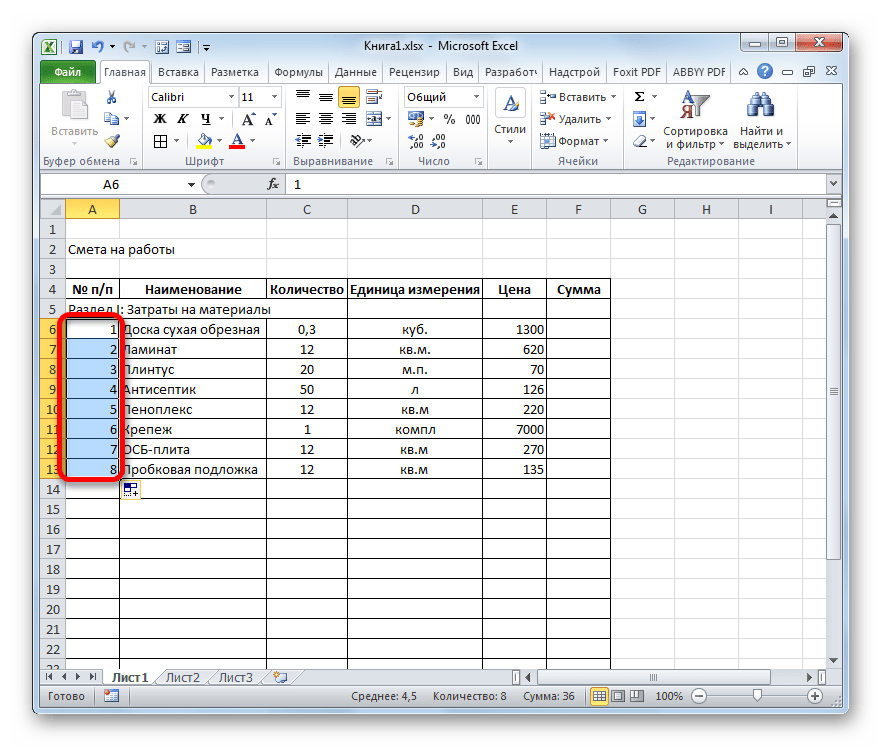

- Как видим, после этого нумерация строк была выставлена по порядку.

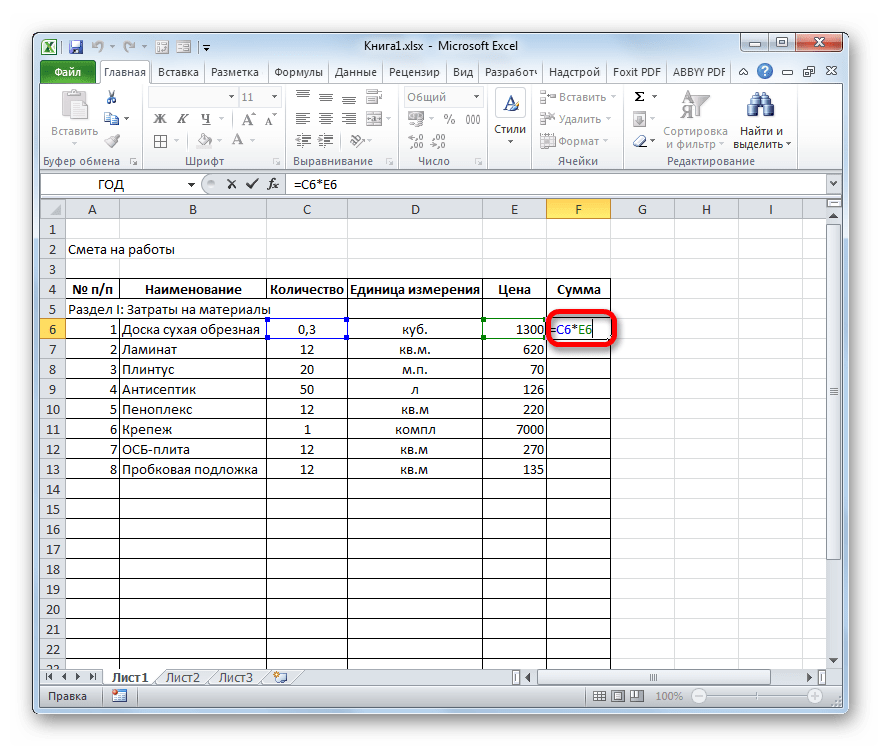

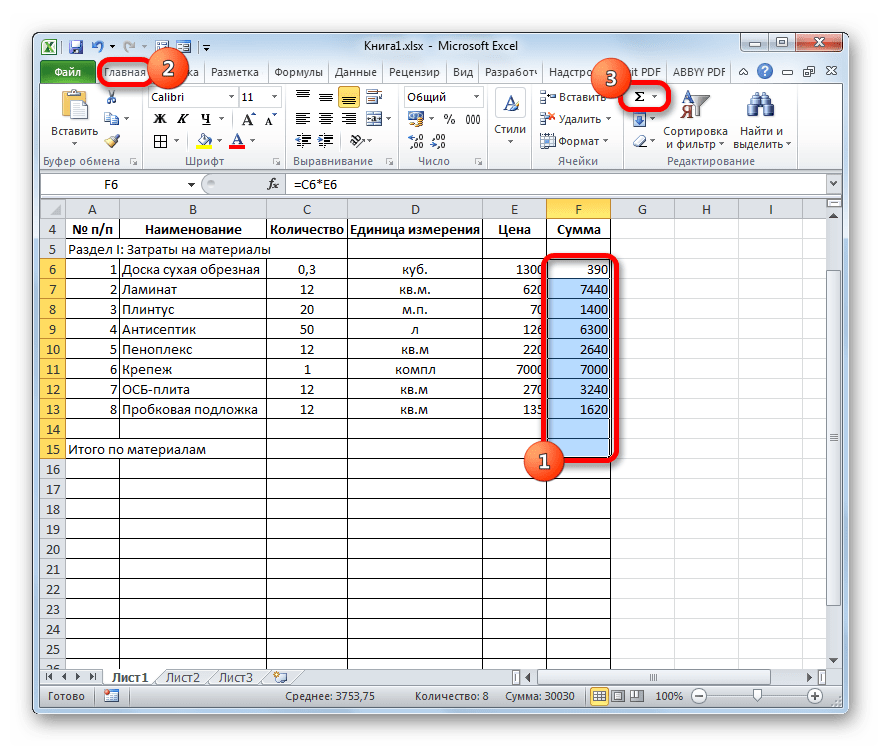

- После того, как все наименования материалов, которые потребуются на реализацию проекта, внесены, переходим к расчету суммы затрат по каждому из них. Как не трудно догадаться, расчет будет представлять умножение количества на цену по каждой позиции в отдельности.

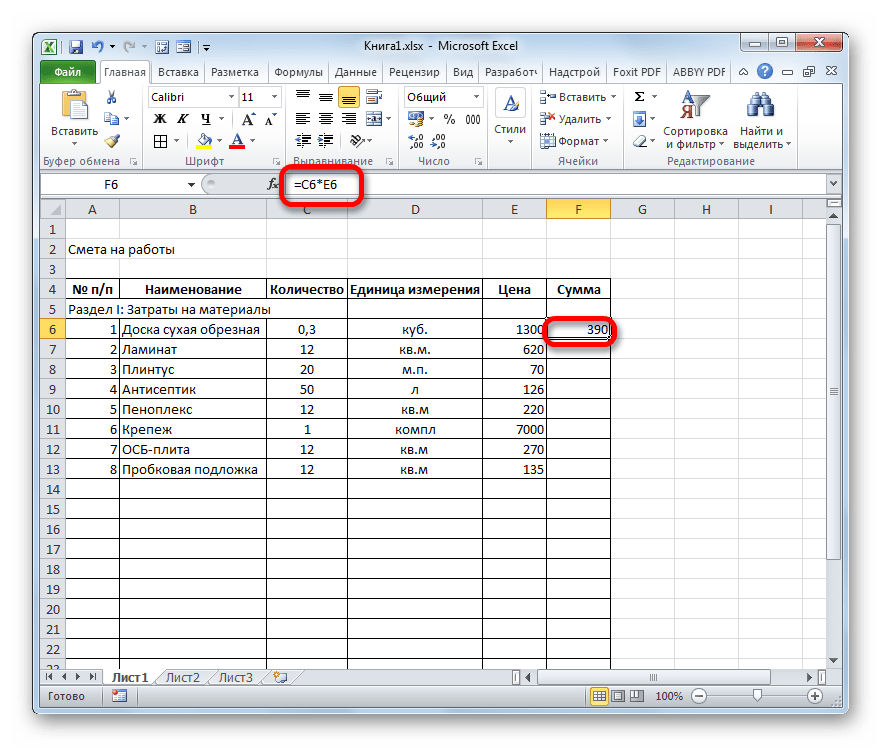

Устанавливаем курсор в ячейку столбца «Сумма», которая соответствует первому наименованию из перечня материалов в таблице. Ставим знак «=». Далее в той же строке кликаем по элементу листа в столбце «Количество». Как видим, его координаты тут же отображаются в ячейке для вывода стоимости материалов. После этого с клавиатуры ставим знак «умножить» (*). Далее в той же строке щелкаем по элементу в столбце «Цена».

В нашем случае получилось следующая формула:

=C6*E6Но в вашей конкретной ситуации она может иметь и другие координаты.

- Для выведения на экран результата расчета жмем на клавишу Enter на клавиатуре.

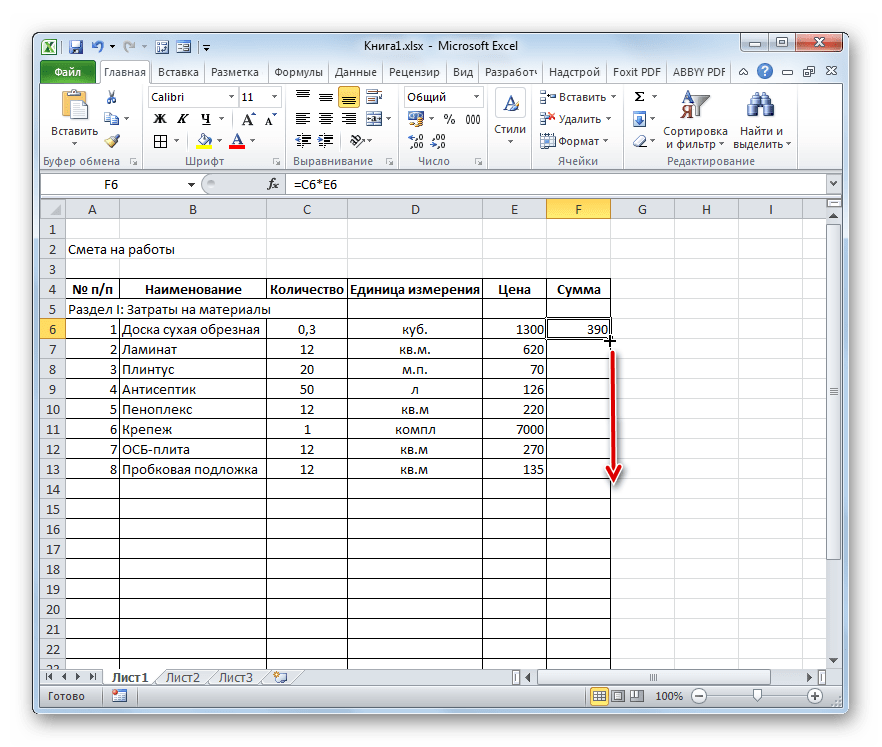

- Но мы вывели результат только для одной позиции. Конечно, по аналогии можно ввести формулы и для остальных ячеек столбца «Сумма», но существует более легкий и быстрый путь при помощи маркера заполнения, о котором мы уже говорили выше. Ставим курсор в нижний правый угол ячейки с формулой и после преобразования его в маркер заполнения, зажав левую кнопку мыши, тянем вниз до последнего наименования.

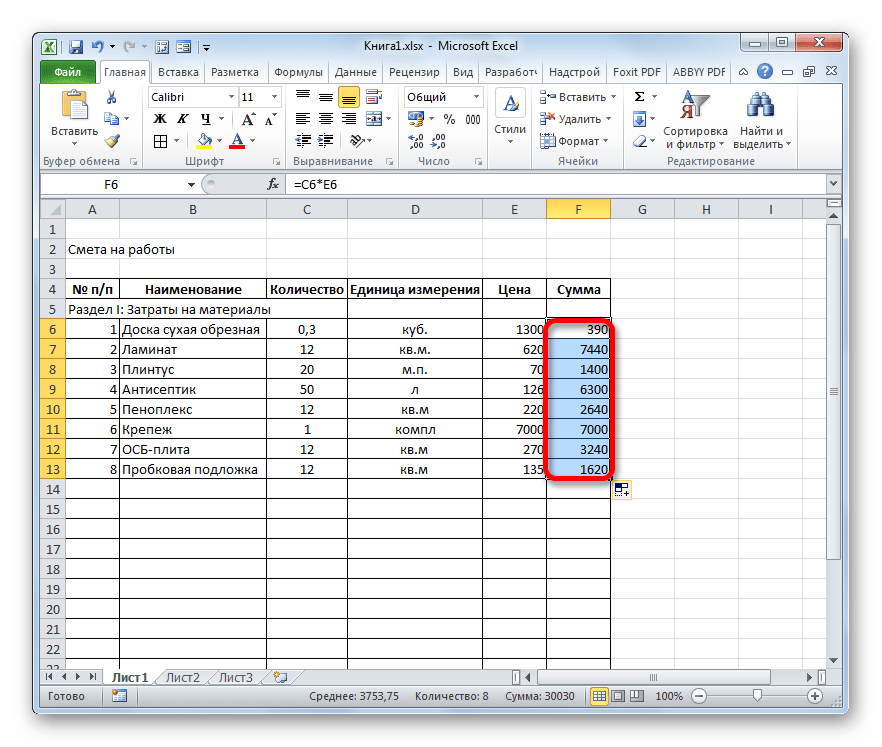

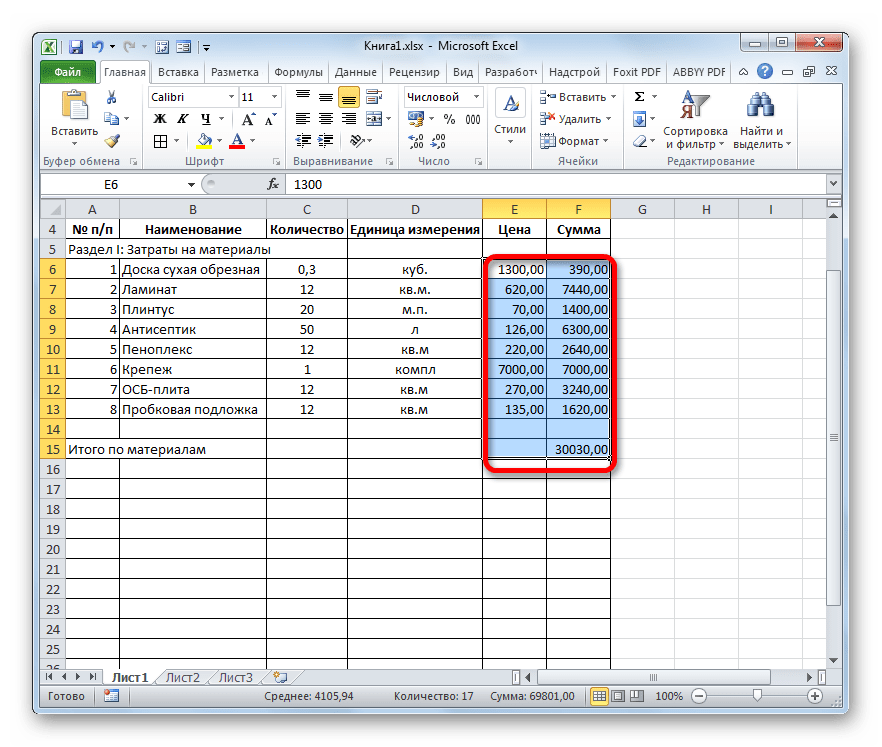

- Как видим, общая стоимость по каждому отдельному материалу в таблице рассчитана.

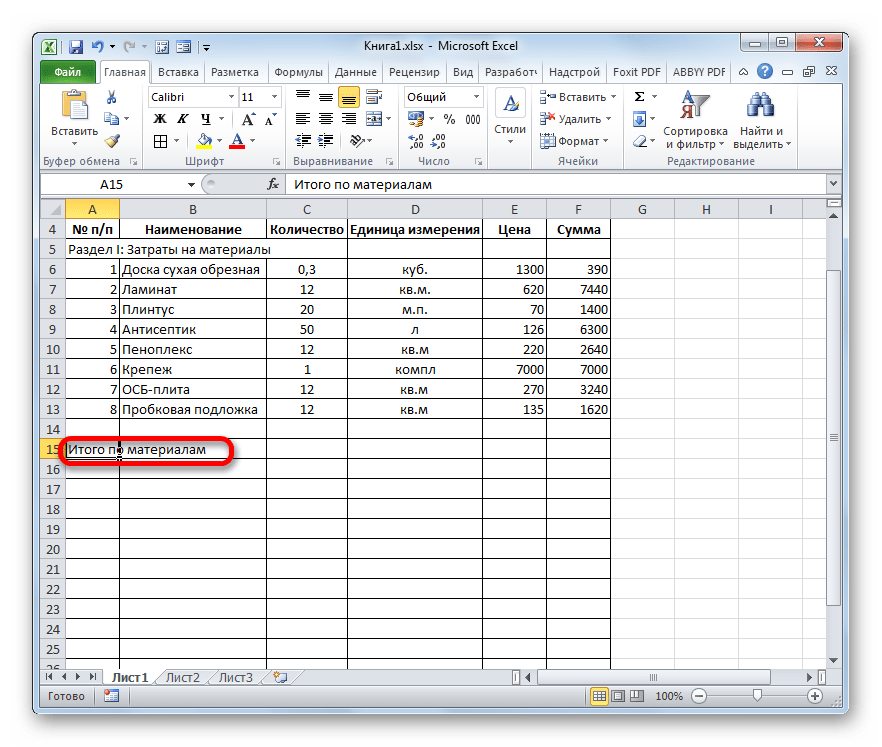

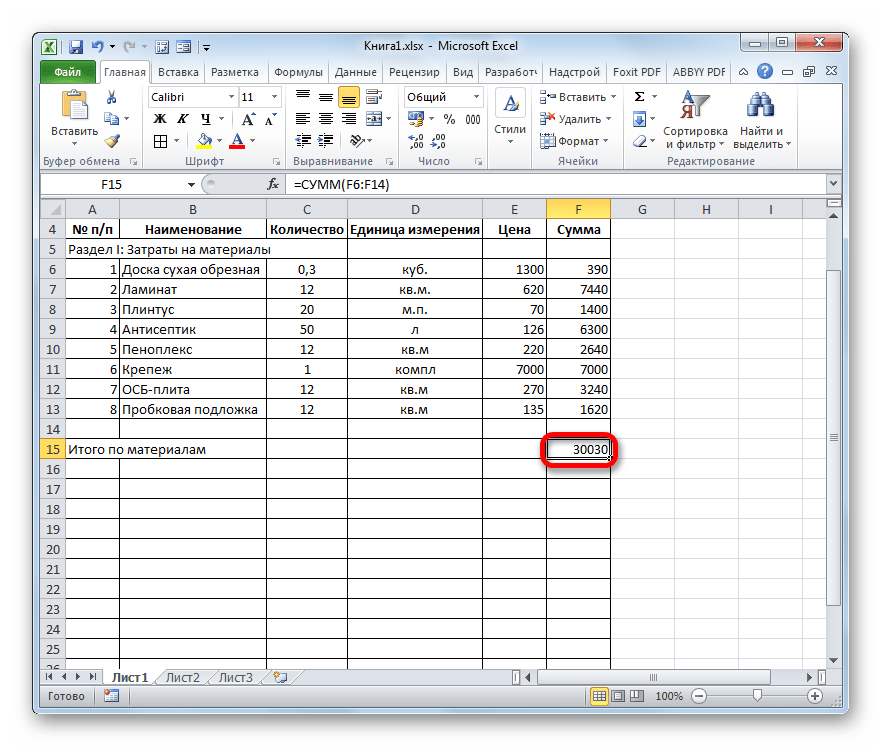

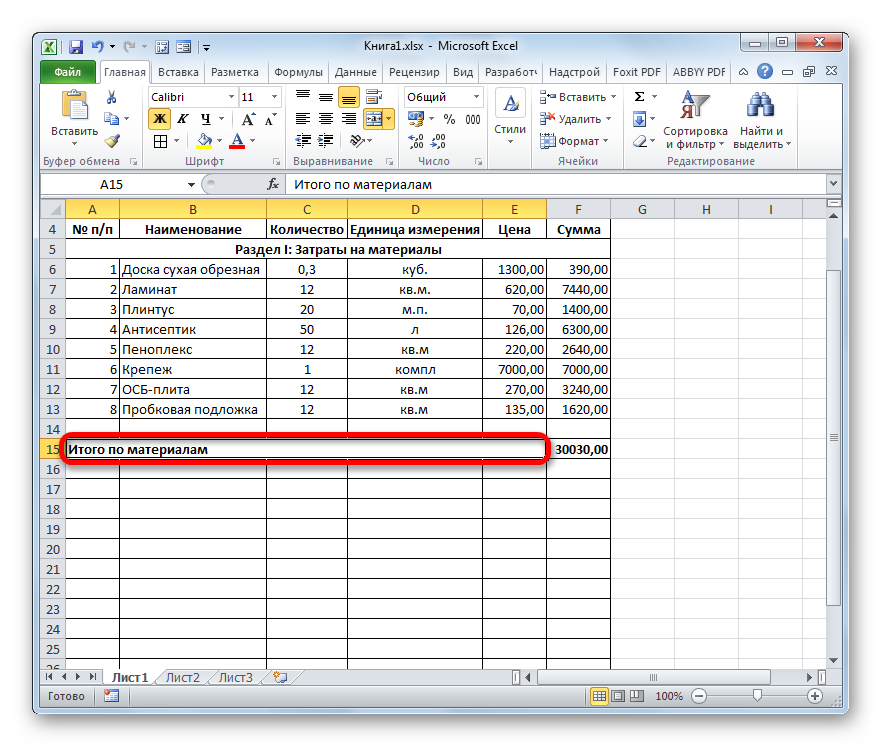

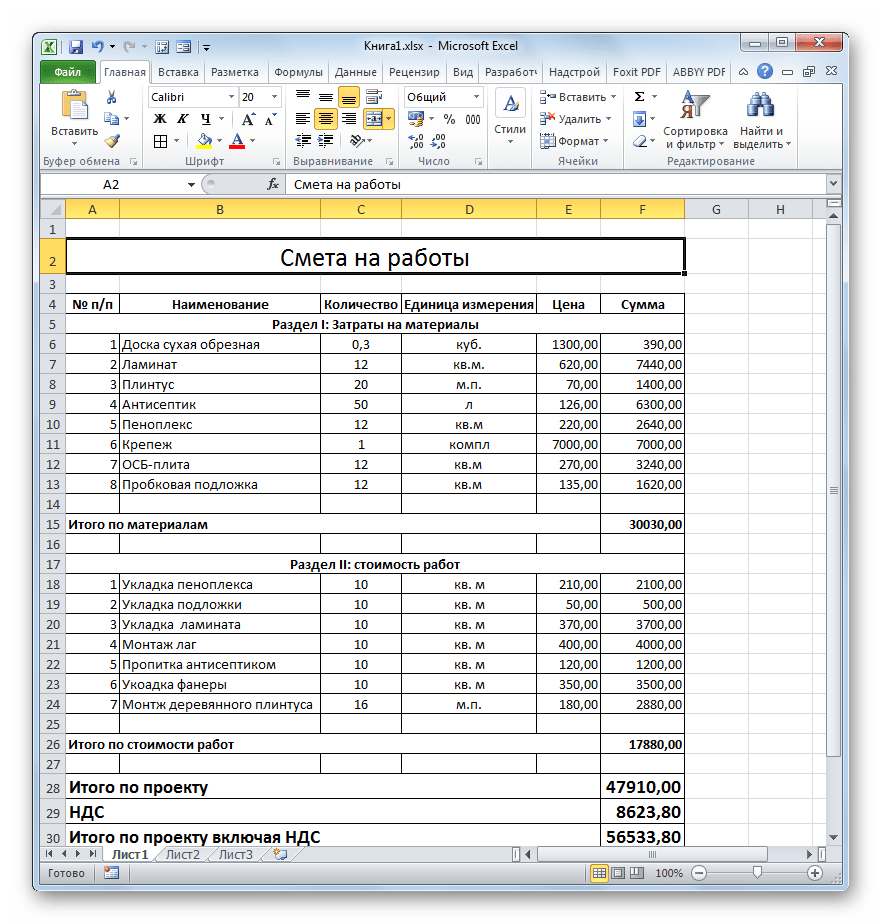

- Теперь посчитаем итоговую стоимость всех материалов вместе взятых. Пропускаем строку и в первой ячейке следующей строчки делаем запись «Итого по материалам».

- Затем с зажатой левой кнопкой мыши выделяем диапазон в столбце «Сумма» от первого наименования материала до строчки «Итого по материалам» включительно. Находясь во вкладке «Главная» производим клик по значку «Автосумма», который расположен на ленте в блоке инструментов «Редактирование».

- Как видим, расчет общей суммы затрат на покупку всех материалов для выполнения работ произведен.

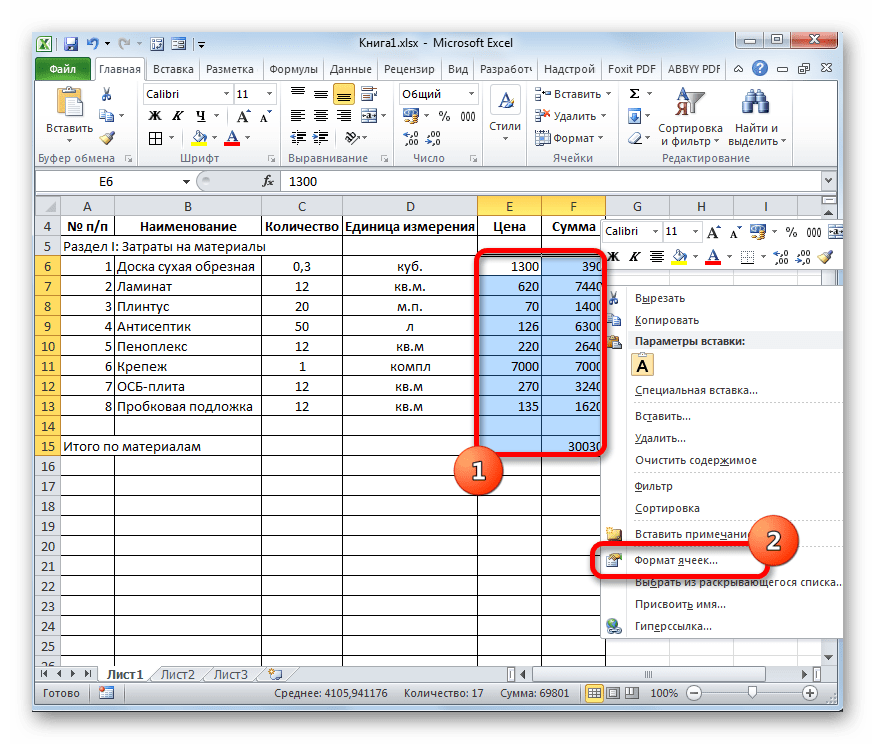

- Как мы знаем, денежные выражения, указанные в рублях, принято использовать с двумя десятичными знаками после запятой, подразумевая не только рубли, но и копейки. В нашей таблице значения денежных сумм представлены исключительно целыми числами. Для того, чтобы исправить это, выделяем все числовые значения столбцов «Цена» и «Сумма», включая итоговую строку. Производим клик правой кнопкой мыши по выделению. Открывается контекстное меню. Выбираем в нем пункт «Формат ячеек…».

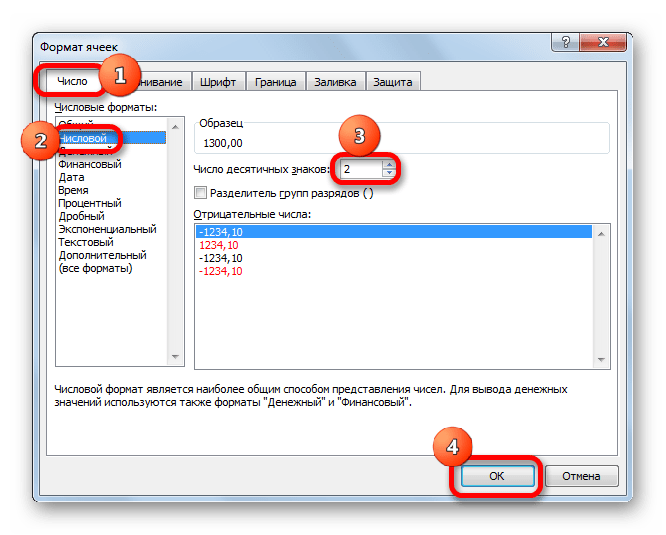

- Происходит запуск окна форматирования. Перемещаемся во вкладку «Число». В блоке параметров «Числовые форматы» устанавливаем переключатель в позицию «Числовой». В правой части окна в поле «Число десятичных знаков» должна быть установлена цифра «2». Если это не так, то вводим нужную цифру. После этого щелкаем по кнопке «OK» в нижней части окна.

- Как видим, теперь в таблице значения цены и стоимости отображаются с двумя десятичными знаками.

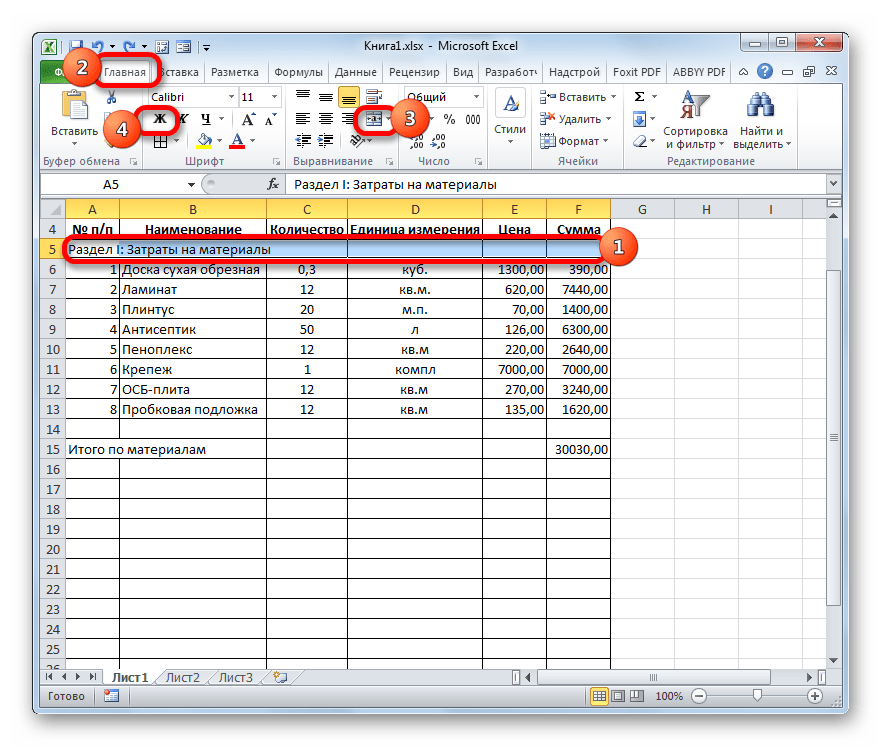

- После этого немного поработаем над внешним видом данной части сметы. Выделяем строку, в которой находится наименование «Раздел I: Затраты на материалы». Расположившись во вкладке «Главная», жмем по кнопке «Объединить и поместить в центре» в блоке «Выравнивание на ленте». Затем кликаем по уже знакомому нам значку «Полужирный» в блоке «Шрифт».

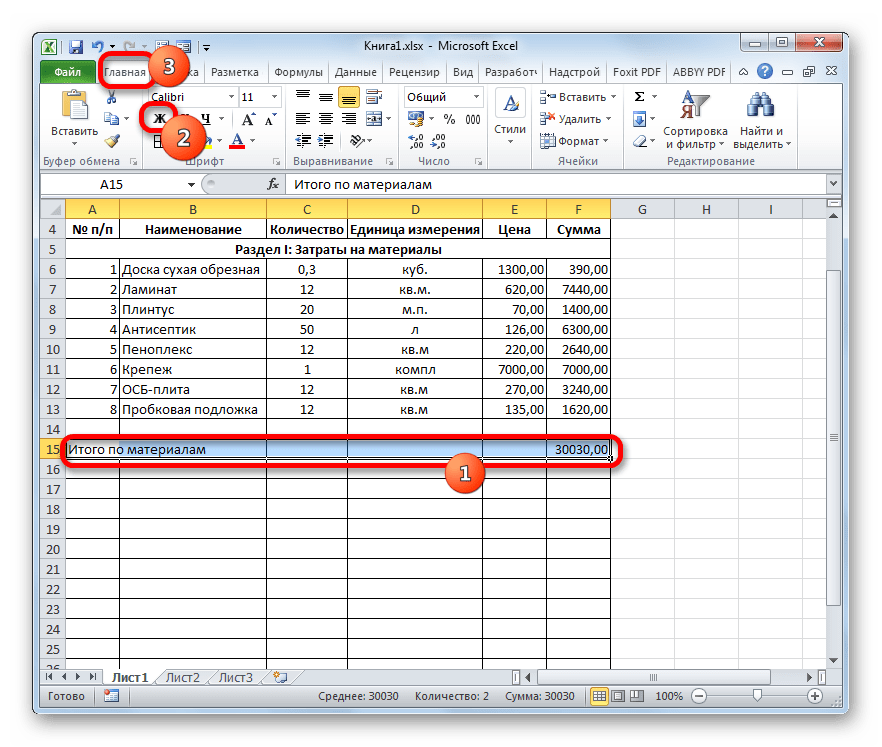

- После этого переходим к строке «Итого по материалам». Выделяем её всю до конца таблицы и опять жмем на кнопку «Полужирный».

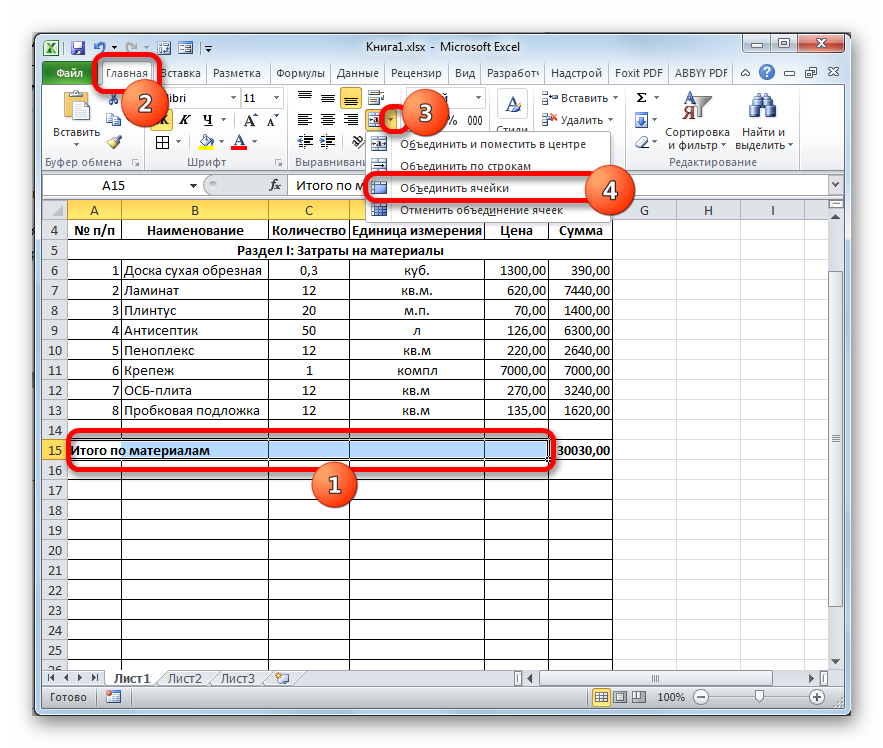

- Затем опять выделяем ячейки данной строчки, но на этот раз в выделение не включаем элемент, в котором расположена общая сумма. Кликаем на треугольник справа от кнопки на ленте «Объединить и поместить в центре». Из выпадающего перечня действий выбираем вариант «Объединить ячейки».

- Как видим, элементы листа объединены. На этом работу с разделом затрат на материалы можно считать завершенной.

Урок: Форматирование таблиц в Экселе

Этап 3: составление Раздела II

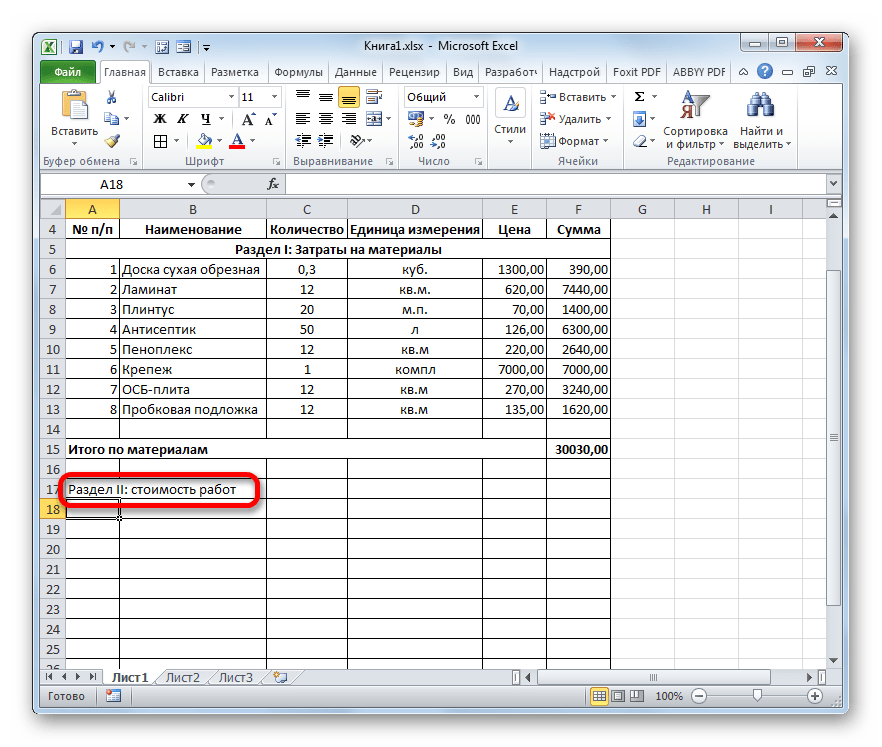

Переходим к оформлению раздела сметы, который будет отражать затраты на выполнение непосредственных работ.

- Пропускаем одну строчку и в начале следующей пишем наименование «Раздел II: стоимость работ».

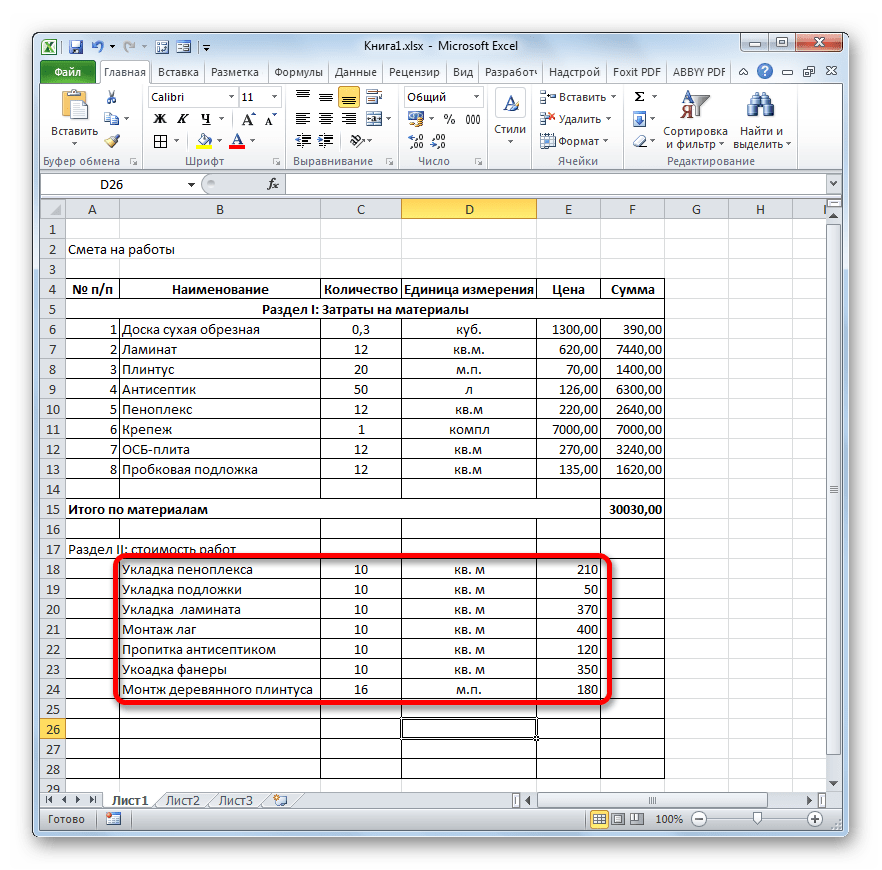

- В новой строке в столбце «Наименование» записываем вид работ. В следующей колонке вносим объем выполненных работ, единицу измерения и цену единицы выполненной работы. Чаще всего единицей измерения выполненных строительных работ является квадратный метр, но иногда бывают исключения. Таким образом, заполняем таблицу, внося все процедуры, которые выполнял подрядчик.

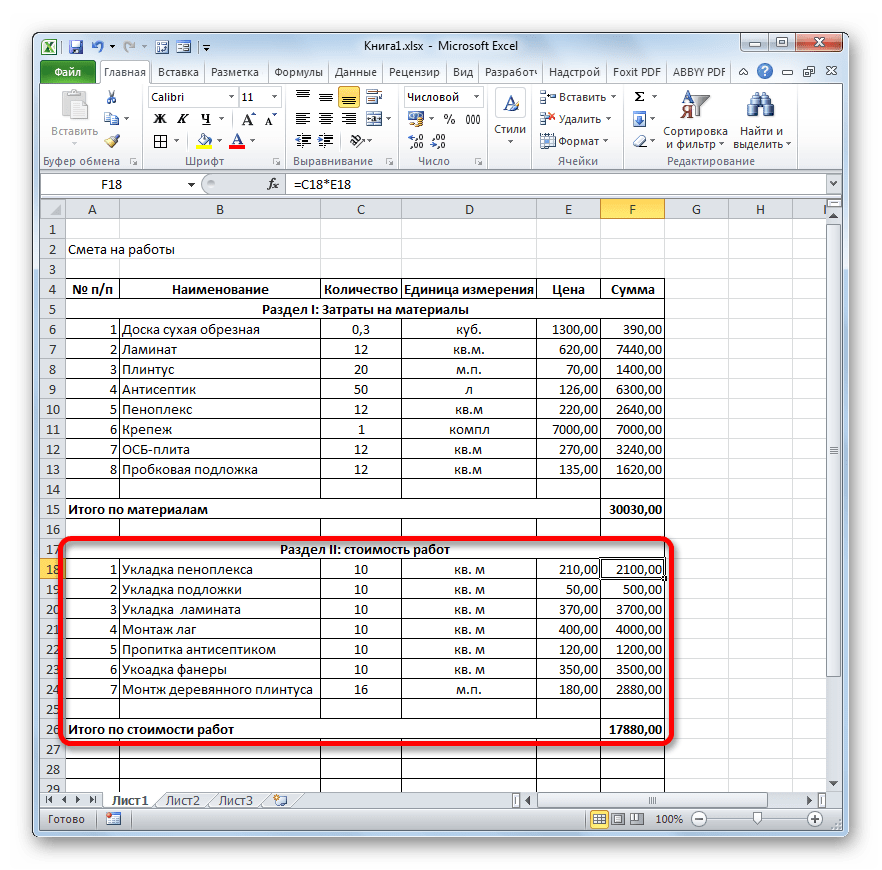

- После этого производим нумерацию, подсчет суммы по каждому наименованию, вычисляем общий итог и производим форматирование точно так же, как мы это делали для первого раздела. Так что дополнительно на указанных задачах останавливаться не будем.

Этап 4: расчет общей величины затрат

На следующем этапе нам предстоит подсчитать общую величину затрат, которая включает стоимость материалов и труда работников.

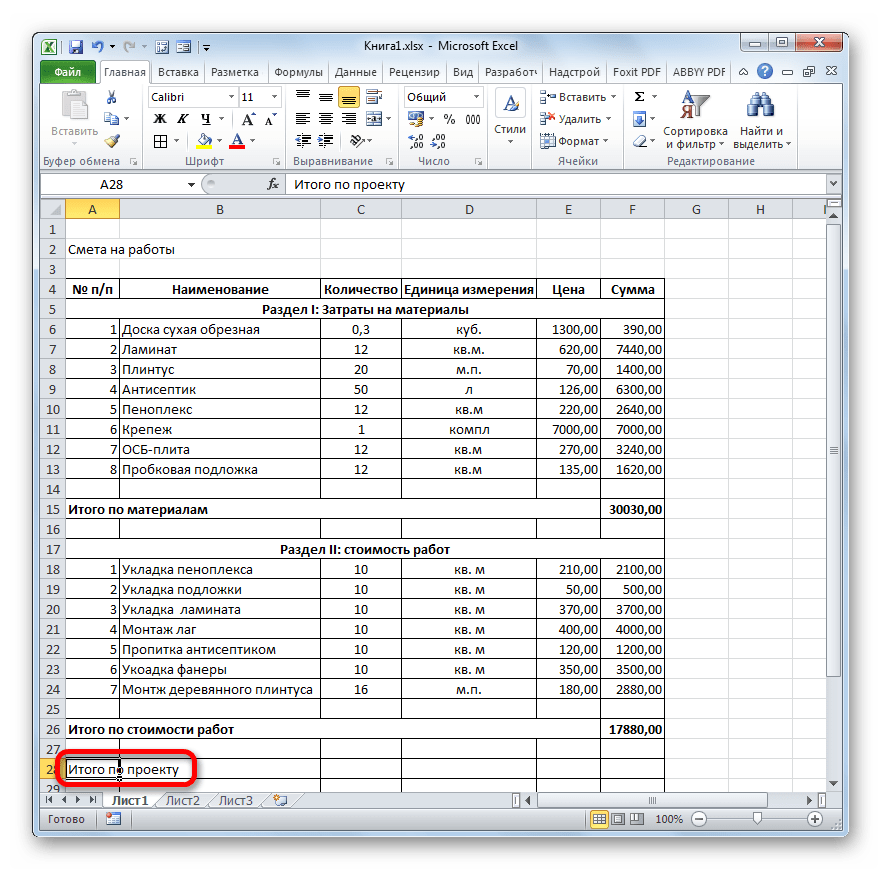

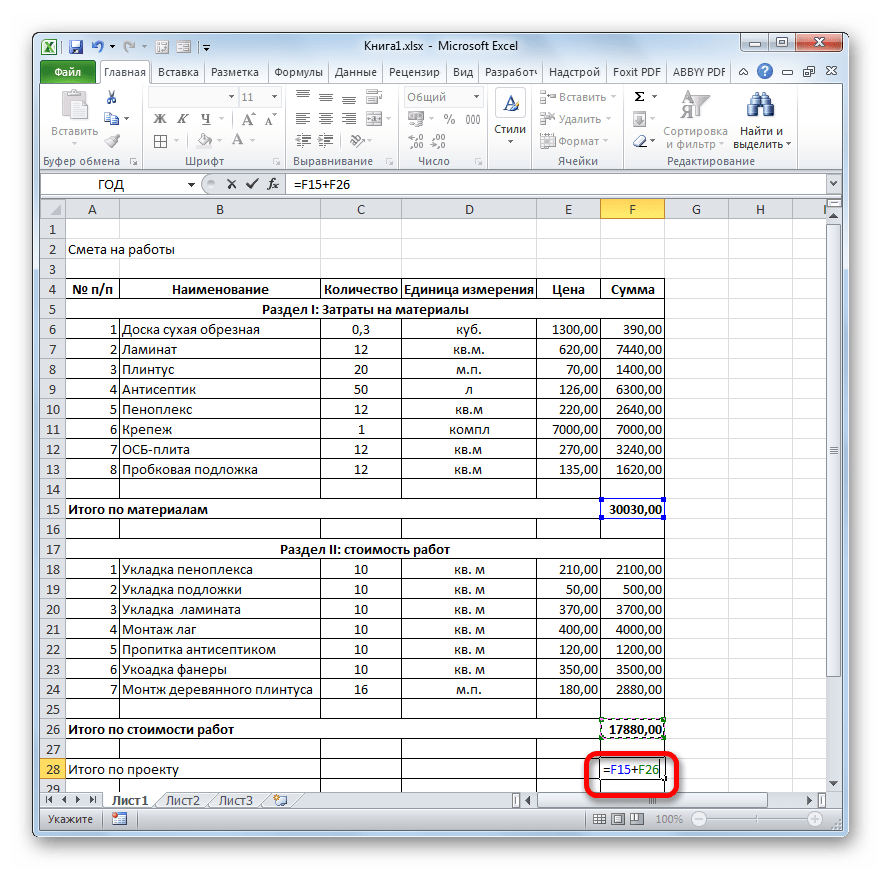

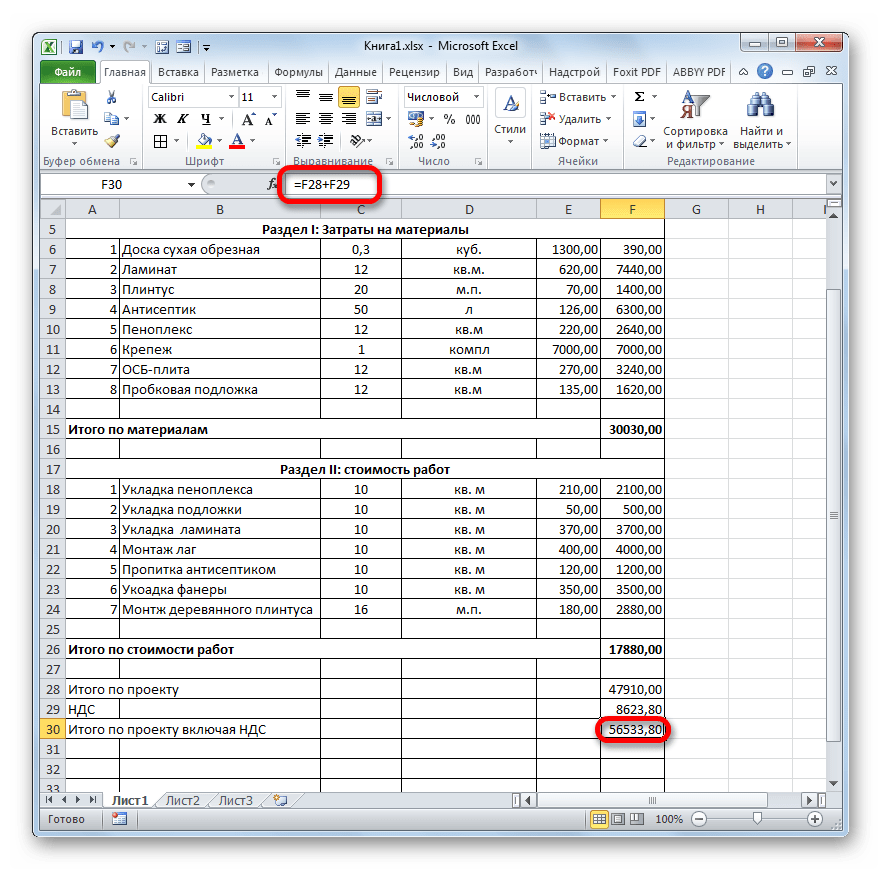

- Пропускаем строку после последней записи и пишем в первой ячейке «Итого по проекту».

- После этого выделяем в данной строчке ячейку в столбце «Сумма». Не трудно догадаться, что итоговая сумма по проекту будет вычисляться путем сложения значений «Итого по материалам» и «Итого по стоимости работ». Поэтому в выделенной ячейке ставим знак «=», а затем кликаем по элементу листа, содержащему значение «Итого по материалам». Затем устанавливаем с клавиатуры знак «+». Далее щелкаем по ячейке «Итого по стоимости работ». У нас получилась формула такого вида:

=F15+F26Но, естественно, для каждого конкретного случая координаты в этой формуле будут иметь собственный вид.

- Для вывода общей суммы затрат на лист щелкаем по клавише Enter.

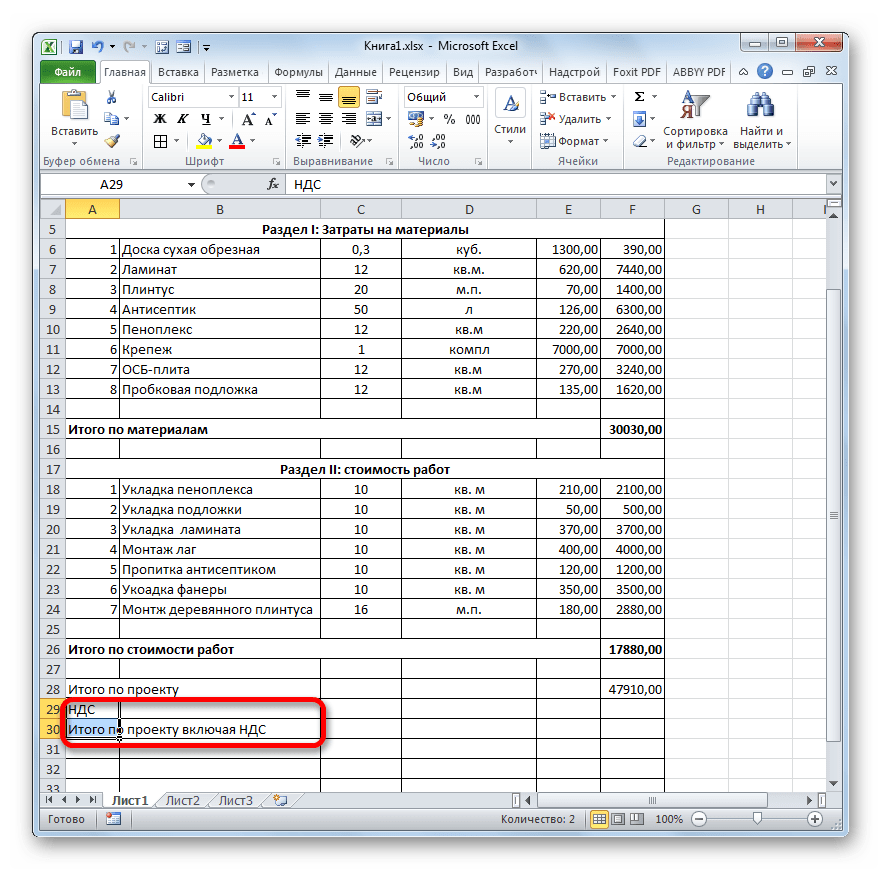

- Если подрядчик является плательщиком налога на добавленную стоимость, то внизу добавляем ещё две строки: «НДС» и «Итого по проекту включая НДС».

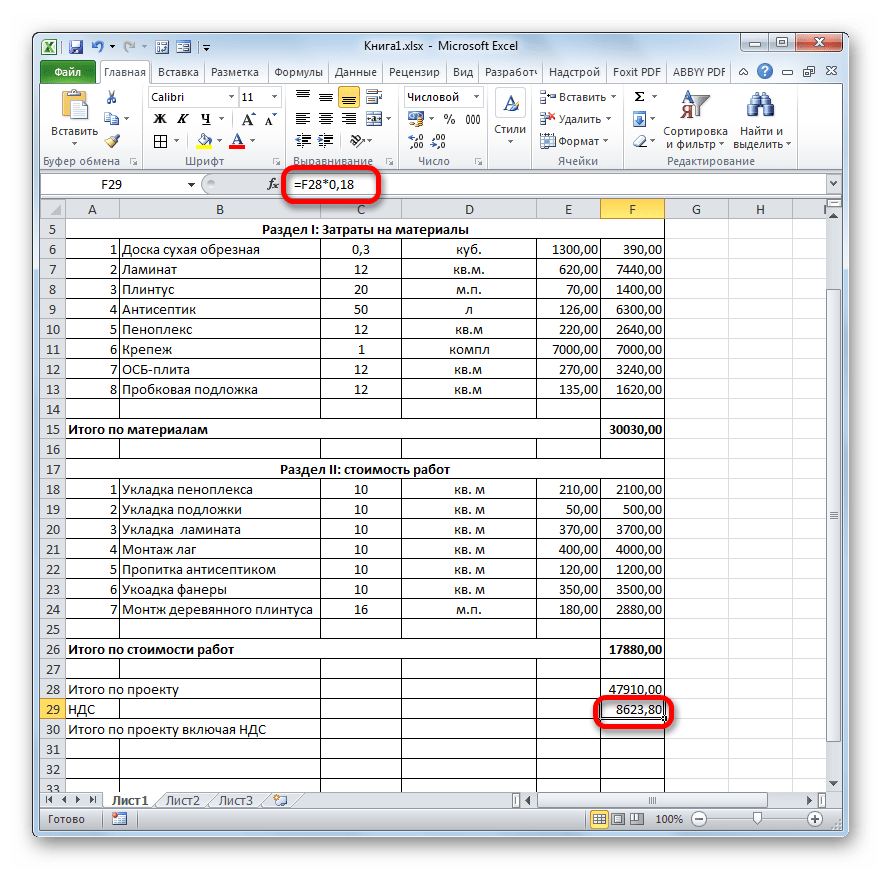

- Как известно, размер НДС составляет в России 18% от базы налогообложения. В нашем случае базой налогообложения является сумма, которая записана в строке «Итого по проекту». Таким образом, нам нужно будет умножить данную величину на 18% или на 0,18. Ставим в ячейке, которая находится на пересечении строки «НДС» и столбца «Сумма» знак «=». Далее кликаем по ячейке со значением «Итого по проекту». С клавиатуры набираем выражение «*0,18». В нашем случае получается следующая формула:

=F28*0,18Щелкаем по клавише Enter для подсчета результата.

- После этого нам нужно будет рассчитать общую стоимость работ, включая НДС. Существует несколько вариантов расчета данной величины, но в нашем случае проще всего будет просто сложить общую стоимость работ без НДС с суммой НДС.

Итак, в строке «Итого по проекту включая НДС» в столбце «Сумма» складываем адреса ячеек «Итого по проекту» и «НДС» тем же способом, которым мы проводили суммирование стоимости материалов и работ. Для нашей сметы получается следующая формула:

=F28+F29Жмем на кнопку ENTER. Как видим, мы получили значение, которое указывает, что общие затраты на реализацию проекта подрядчиком, включая НДС, составят 56533,80 рубля.

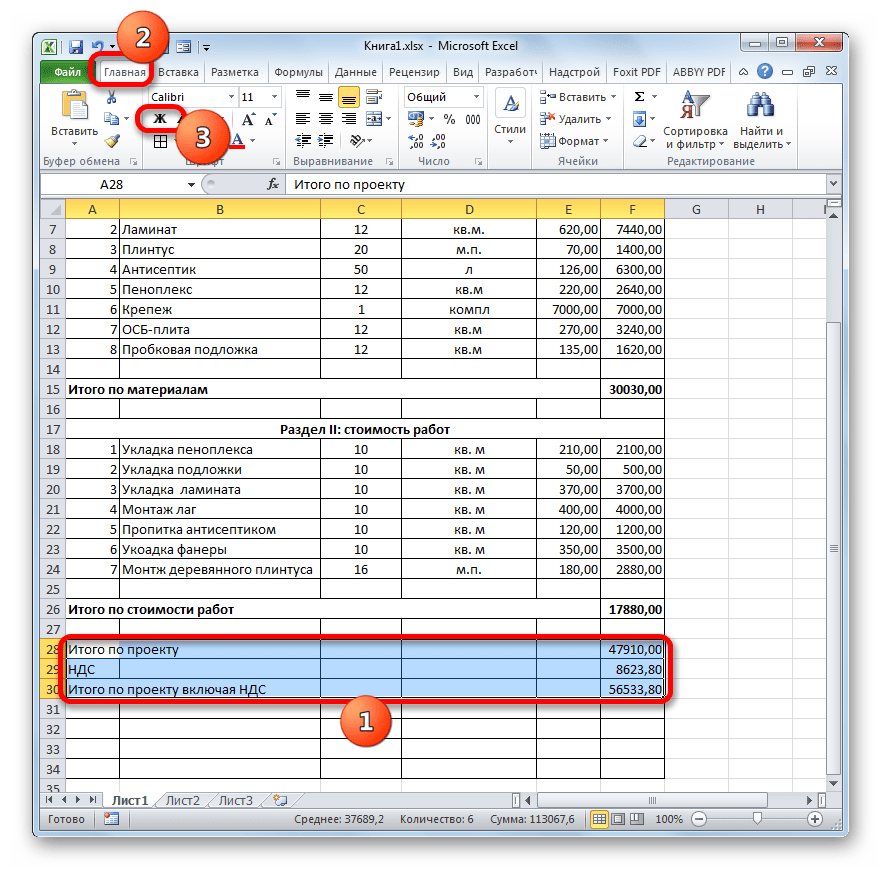

- Далее произведем форматирование трех итоговых строк. Выделяем их полностью и щелкаем по иконке «Полужирный» во вкладке «Главная».

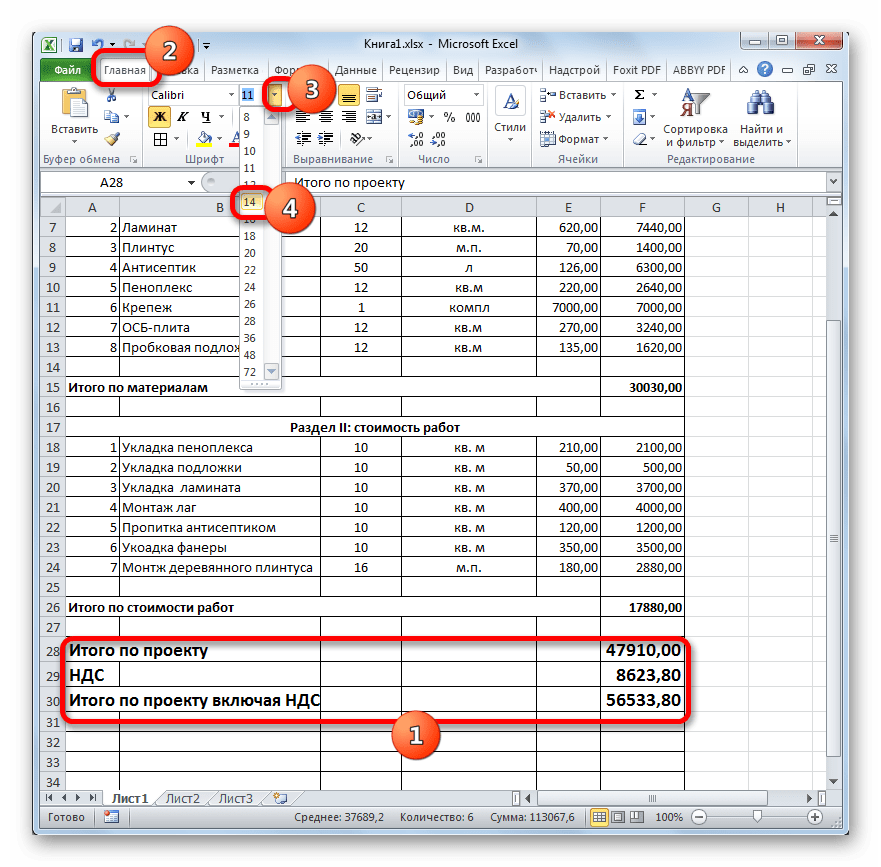

- После этого, чтобы итоговые значения выделялись среди другой информации сметы, можно увеличить шрифт. Не снимая выделения во вкладке «Главная», кликаем по треугольнику справа от поля «Размер шрифта», которое расположено на ленте в блоке инструментов «Шрифт». Из выпадающего списка выбираем величину шрифта, которая больше текущей.

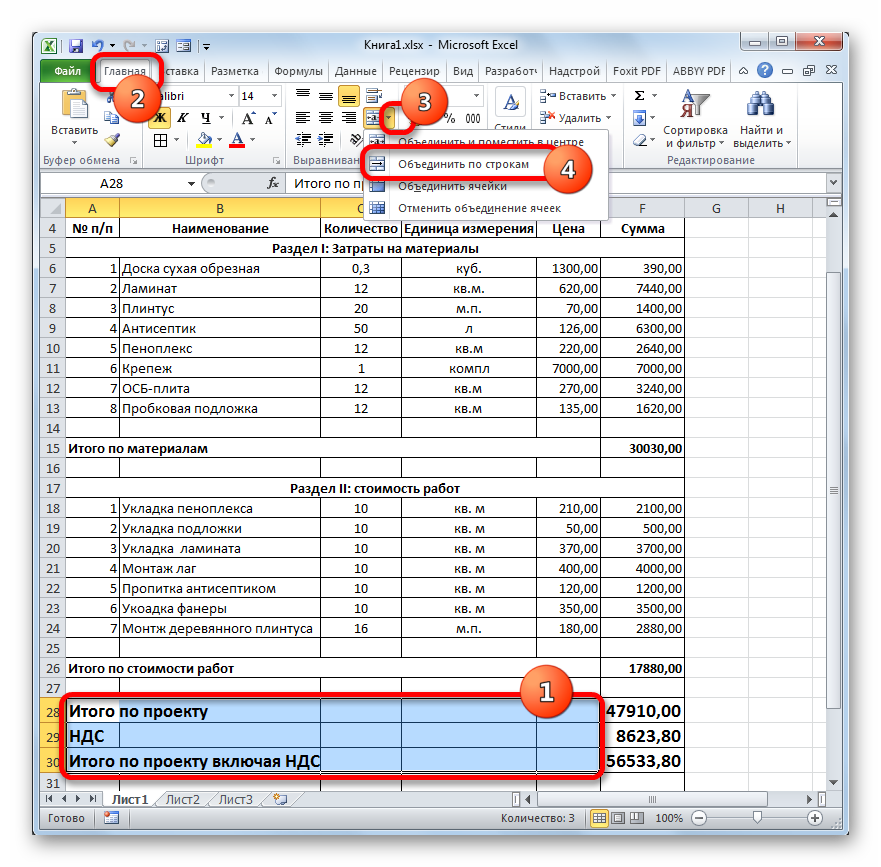

- Затем выделяем все итоговые строки до столбца «Сумма». Находясь во вкладке «Главная» кликаем по треугольнику, который расположен справа от кнопки «Объединить и поместить в центре». В выпадающем списке выбираем вариант «Объединить по строкам».

Урок: Формула НДС в Экселе

Этап 5: завершение оформления сметы

Теперь для полного завершения оформления сметы нам осталось только сделать некоторые косметические штрихи.

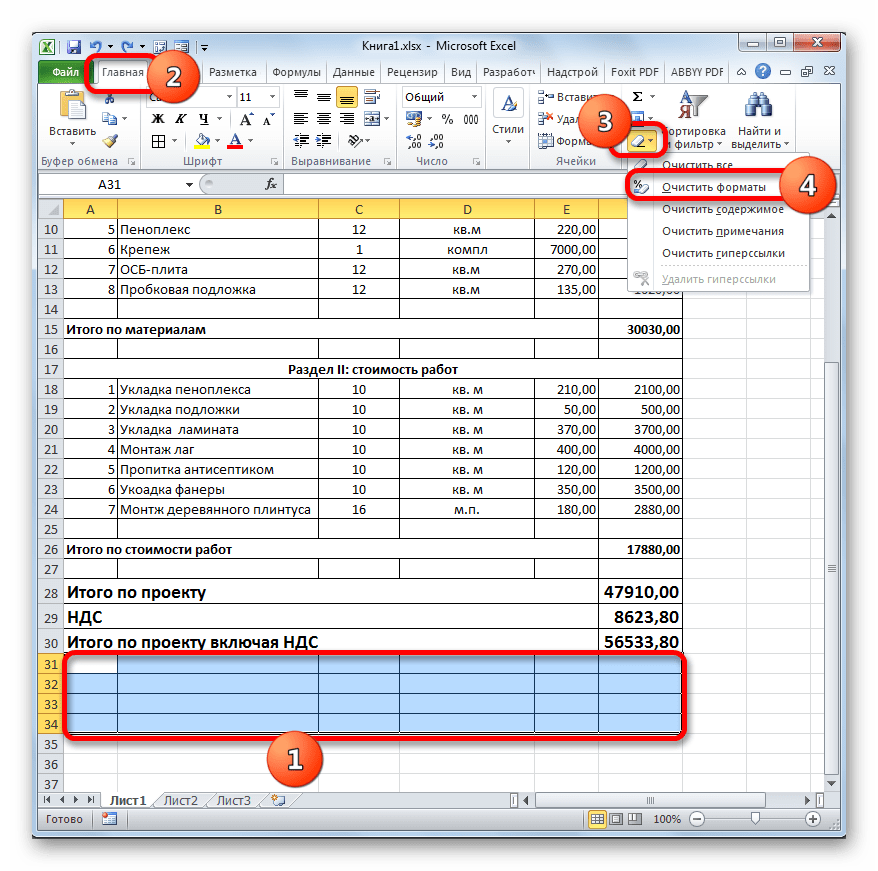

- Прежде всего, уберем лишние строки в нашей таблице. Выделяем лишний диапазон ячеек. Переходим во вкладку «Главная», если в данный момент открыта другая. В блоке инструментов «Редактирование» на ленте щелкаем по иконке «Очистить», которая имеет внешний вид ластика. В открывшемся списке выбираем позицию «Очистить форматы».

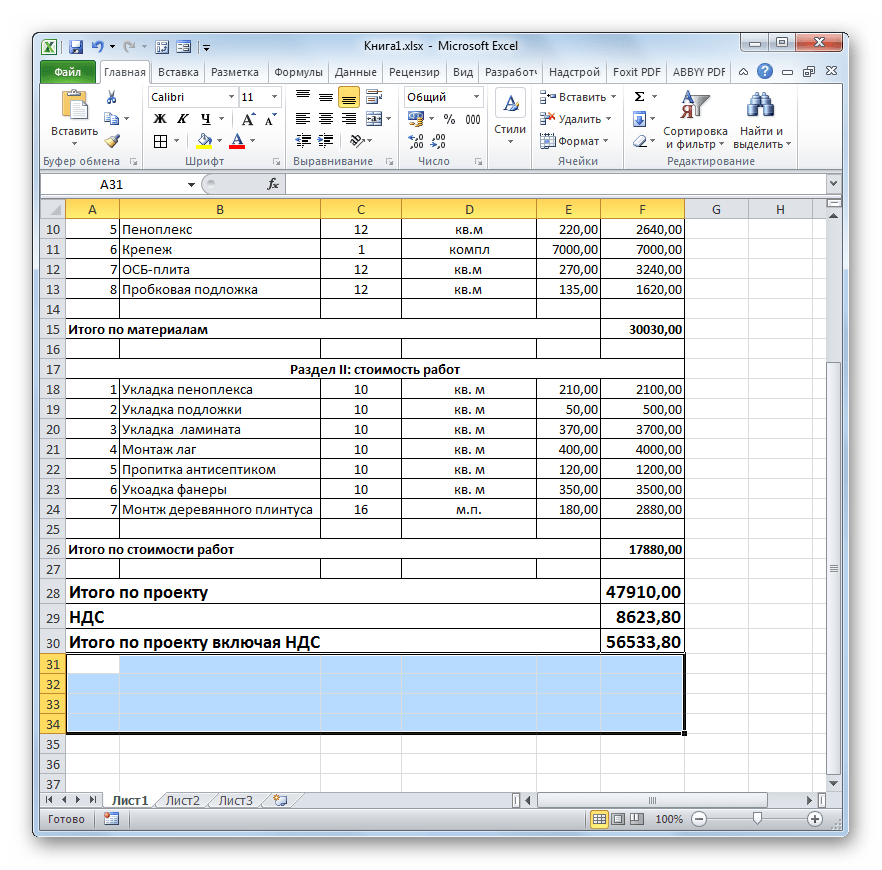

- Как видим, после этого действия все лишние строки были удалены.

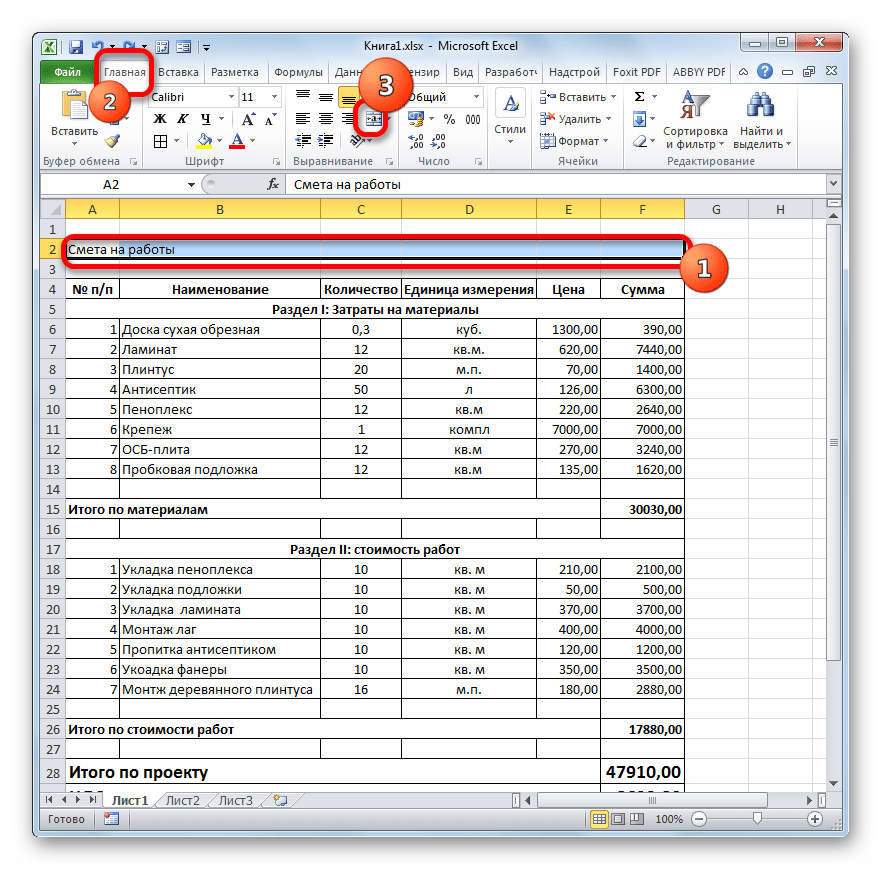

- Теперь возвращаемся к самому первому, что мы делали при оформлении сметы – к наименованию. Выделяем отрезок строки, где находится имя, по длине равный ширине таблицы. Производим щелчок по знакомой нам клавише «Объединить и поместить в центре».

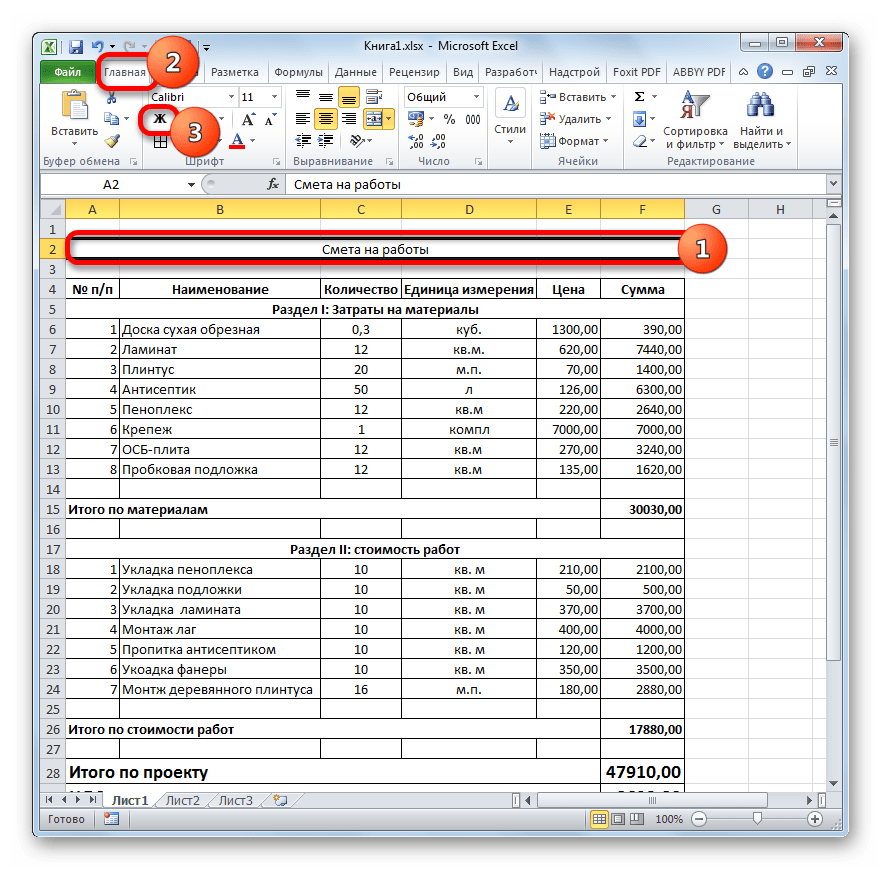

- Затем, не снимая выделения с диапазона, жмем на значок «Полужирный».

- Заканчиваем форматирование названия сметы, кликнув по полю размера шрифта, и выбрав там величину большую, чем мы устанавливали ранее для итогового диапазона.

После этого оформление сметы в Excel можно считать завершенным.

Мы рассмотрели пример составления простейшей сметы в программе Excel. Как видим, данный табличный процессор имеет в своем арсенале все инструменты для того, чтобы отлично справиться с указанной задачей. Более того, при необходимости в этой программе можно составлять и намного более сложные сметы.

Как составить смету? Пошаговая инструкция

Для чего же нужна смета? Смета составляется для определения затрат, необходимых для строительства объекта, выполнения отдельных видов работ.

Сметная стоимость строительства используется при формировании начальной (максимальной) цены контрактов и позволяет определить стоимость строительства объекта на этапе архитектурно-строительного проектирования, подготовки сметы на снос объекта капитального строительства.

Последовательность составления сметы:

1. Получение технического задания от заказчика на составление сметы

Получение технического задания от заказчика на составление сметы – это очень важный этап. Технического задание – это необходимый документ, в котором заказчик описывает объект закупки и фиксирует требования к будущему исполнителю и документации.

В задании заказчик должен указать:

· название объекта, его адрес, заказчика;

· предоставить проект/дефектные ведомости;

· определить сроки;

· определить на основание каких нормативов должна быть составлена смета;

· каким методом должна быть рассчитана смета;

· какие применять индексы пересчета сметной стоимости в текущий уровень цен;

· какие дополнительные затраты должны быть учтены;

· какие форматы предоставления документации и ее состав.

2. Согласование с заказчиком индивидуальных особенностей строительства (конструктивных, технологических, территориальных)

Эти данные нужны для того, чтобы понять необходимо ли в локальный сметный расчет включать повышающие коэффициенты. И это должно быть прописано в ПОС, ПОКР.

3. Определения способа финансирования (бюджетные/внебюджетные средства)

В градостроительный кодекс Российской Федерации, прописаны условия составления сметной документации, разработки проектно-сметной/проектной документации за счет Федерального бюджета и прописано, какой бюджет относится к бюджетному финансированию. Все нормативы и все методики которые утверждаются Минстроем России обязательно применяются при бюджетном финансировании, при реализации коммерческих проектов применение этих нормативов регламентирует договор.

4. Определение способа составления сметы (базисно-индексный метод, ресурсно-индексный, ресурсный метод, в договорных ценах)

В техническом задании следует указать метод составления смет: базисно индексный, ресурсно-индексный или ресурсный. В зависимости от этого применяются ФЕР или ГЭСН.

5. Подбор актуальных нормативных документов для расчёта сметы (редакция ФЕР/ТЕР, нормы накладных расходов и сметной прибыли, способ налогообложения УСН/ОСН)

Для того, чтобы применять нормативы правильно нужно следить за изменениями, вносимыми в сборники сметных расценок и новыми приказами. Эту информация содержится в федеральном реестре сметных нормативов, который публикуется на официальном сайте Минстроя РФ.

6. Подбор расценок согласно перечню и объемам необходимых работ (ведомости объемов работ, дефектной ведомости)

Откуда взять расценки, чтобы составить локальную смету?

· Государственные элементные сметные нормы: ГЭСН (строительные и специально строительные работы, 47 сборников), ГЭСНм («м» – на монтаж оборудование, 40 сборников), ГЭСНр («р» – на ремонтные работы), ГЭСНп («п» – на пусконаладочные работы). В этих сборниках стоимость не обозначена: здесь только нормы. В ГЭСН необходимо проставлять цену в текущем уровне цен;

· Федеральные единичные расценки в базовом уровне цен: ФЕР, ФЕРм, ФЕРр, ФЕРп. Здесь уже есть стоимости по каждой расценке, принят уровень цен 2001 года.

· Территориальные единичные расценки: ТЕР, ТЕРм, ТЕРр, ТЕРп;

К сожалению не каждая работа внесена в сборники единичных расценок. Для того, чтобы применить расценку правильно, нужно проводить анализ состава работ и материалов, входящих в расценку.

7. Составление конъюнктурного анализа стоимостей, которых нет в сборниках сметных цен

При отсутствии данных о сметных ценах на отдельные материалы, изделия, конструкции и оборудование, а также сметных нормативов на отдельные виды работ и услуг допускается определение их сметной стоимости по наиболее экономичному варианту, определенному на основании сбора информации о текущих ценах — конъюнктурный анализ. Результаты конъюнктурного анализа оформляются в соответствии с рекомендуемой формой, пример которой приведен в Приложении № 1 к Методике определения сметной стоимости строительства на территории РФ, утвержденной приказом Министерства строительства ЖКХ РФ от 4 августа 2020 г. № 421/пр и подписываются застройщиком или техническим заказчиком

8. Применение необходимых индексов (при базисно-индексном и ресурсно-индексном методе)

В основном при бюджетном финансировании используются индексы изменения сметной стоимости, которые каждый квартал публикует Минстрой РФ на своем официальном сайте. Индексы определяются в зависимости от района и объекта строительства.

9. Проверка стоимости на адекватность (исключение опечаток в объемах работ с учетом единиц измерений в расценках, проверка обоснованности крупных сумм). Такая проверка позволяет исключить грубые ошибки, которые могли быть допущены при составлении документации.

У вас остались вопросы? Пишите их в комментариях!

1 шаг — получить техническое задание на составление сметы.

Для того чтобы смета была составлена грамотно и в соответствии с теми требованиями которые который выдвигает заказчик, необходимо получить задание на составление сметы.

В задании заказчик должен прописать:

- на основании каких нормативов должна быть составлена смета?

- каким методом должна быть рассчитана смета?

- какие затраты должны быть учтены?

Техническое задание составляет заказчик по утвержденной форме Минстроя России, в котором описываются и проектные решения и требования к сметной документации.

Это очень важный шаг, т.к. когда проектная организация направляет проектно-сметную документацию на экспертизу, она также прикладывает техническое задание. И в случае если возникает вопрос по дополнительным/неучтенным работам, обращаются к техническому заданию. Если там не учтено или не прописано, то это уже рассматривается как возможность внести изменения.

2 шаг — узнать за счет каких средств будет строительство: бюджетные средства или частные средства?

Бюджетное финансирование

В настольной книге специалиста сметного дела — градостроительный кодекс Российской Федерации, прописаны условия составления сметной документации, разработки проектно-сметной/проектной документации за счет Федерального бюджета и прописано, какой бюджет относится к бюджетному финансированию. Все нормативы и все методики которые утверждаются Минстроем России применяются при бюджетном финансировании.

Частные средства

Здесь участвуют рыночные расценки и договорные отношения.

3 шаг — на какие виды работ бывают сметы?

- Наружные сети канализации

- Наружные сети водопровода

- Наружный газопровод (высокого, низкого давления)

- Малые формы

- Вертикальная планировка

- Тепловые сети

- Слаботочные сети

- Электроснабжение

- Электроосвещение

- Благоустройство

- Озеленение

- Кислородоснабжение

- Холодоснабжение

- Общестроительные работы

- Холодное/горячее водоснабжение

- Хоз-бытовая канализация

- Внутренний водосток

- Отопление

- Индивидуальный тепловой пункт

- Вентиляция

- Монтаж и приобретение оборудования (и мебели)

- Пусконаладка лифтов

- Пусконаладочные работы

- Газоснабжение

- Молниезащита

- Охранно-пожарная сигнализация (ОПС)

- Демонтажные работы

- Автоматизация

- Силовое электрооборудование

- Электрическое освещение

- Локальные вычислительные сети(ЛВС)

- Система охранного телевидения (СОТ)

- Радиофикация, часофиксация, телефонизация и т.п.

- Холодоснабжение

- Подготовительные работы

В техническом задании заказчика указаны работы на которые необходимо составить сметы. Например: вырыть котлован, залить фундамент, забить сваи, кровля, внутренние работы, электромонтажные работы, слаботочные устройства, сантехнические работы, подвод наружных сетей, озеленение, вертикальная планировка. В техническом задании, указывается на какой вид работ нужно составить локальную смету или в целом на объект который включает все виды работ.

4 шаг — откуда брать нормы и расценки, чтобы составить смету?

Прораб знает виды работ, знает как ведется строительство, процесс, технологии. Он знает виды работ, а какие расценки, нормы, нормативы — нет. Откуда взять расценки, чтобы составить локальную смету?

- Государственные элементные сметные нормы : ГЭСН (строительные и специально строительные работы, 47 сборников), ГЭСНм («м» — на монтаж оборудование, 40 сборников), ГЭСНр («р» — на ремонтные работы), ГЭСНп («п» — на пусконаладочные работы). В этих сборниках денег нет, стоимость не обозначена: здесь только нормы. В ГЭСН необходимо проставлять цену в текущем уровне цен;

- Федеральные единичные расценки в базовом уровне цен: ФЕР, ФЕРм, ФЕРр, ФЕРп. Здесь уже есть стоимости по каждой расценке. На сегодняшний день, март 2021 года, принят уровень 2001 года. Скоро должен появиться уровень цен 2021 года;

- Территориальные единичные расценки: ТЕР, ТЕРм, ТЕРр, ТЕРп;

В техническом задании указан метод составления смет: базисно индексный или ресурсный. В зависимости от этого применяются ФЕР или ГЭСН.

5 шаг — проверить, действующая ли нормативная база

МИНСТРОЙ РОССИИ — http://minstroyrf.gov.ru/trades/gradostroitelnaya-deyatelnost-i-arhitektura/14/

Главная страница > Деятельность > Градостроительная деятельность и архитектура > Ценообразование

Особенно касается ТЕР, т.к. редакции 2014 года многие регионы отменяют. Поэтому следует обращаться к Федеральному реестру сметных нормативов, где будет указано, действует ли на сегодняшний деть норматив. Если говорить о ФЕР 2020 года, вышла новая редакция в которой уже есть 3 изменения. 1 января 2021 года вступило в силу 4-е изменение. Поэтому прежде чем составлять смету, нужно обратиться к Федеральному реестру.

Федеральный реестр сметных нормативов

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 26.10.2020 г.)

Федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (по состоянию на 13.10.2020 г.)

Ценообразование

- В соответствии с Положением Минстрой России самостоятельно осуществляет полномочия и принимает следующие нормативные правовые акты в установленной сфере деятельности:

- порядок разработки сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- порядок формирования и ведения федерального реестра сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, а также предоставления сведений, включаемых в указанный реестр;

- акт об утверждении укрупненных сметных нормативов для объектов капитального строительства непроизводственного назначения и инженерной инфраструктуры;

- классификацию сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- методику расчета прогнозных индексов изменения стоимости строительства.

6 шаг — перечень нормативных документов

| Документ | Методика |

|---|---|

| Приказ Минстроя России от 4 августа 2020 №421/пр | Методика определения сметной стоимости строительства, реконструкции капитального ремонта, сноса объектов капитального строительства, работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации на территории Российской Федерации |

| Приказ Минстроя России от 4 сентября 2019 г. №507.пр | Методические рекомендации по применению сметных норм |

| Приказ Минстроя России от 4 сентября 2019 г. №519.пр | Методические рекомендации по применению федеральных единичных расценок на строительные, специальные строительные, ремонтно-строительные, монтаж оборудования и пусконаладочные работы |

| Приказ Минстроя России от 4 сентября 2019 г. №517.пр | Методические рекомендации по определению сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства |

| Приказ Минстроя России от 4 сентября 2019 г. №513.пр | Методические рекомендации по определению сметных цен на эксплуатацию машин и механизмов |

| Приказ Минстроя России от 4 сентября 2019 г. №515.пр | Методические указания по определению сметных цен на затраты труда в строительстве |

| Приказ Министерства строительства и жилищно- коммунального хозяйства Российской Федерации от 8 февраля 2017 г. №77.пр | Методика применения сметных цен строительных ресурсов |

| МДС 81-33.2004 | Методические указания по определению величины накладных расходов в строительстве |

| МДС 81-25.2001 | Методические указания по определению величины сметной прибыли в строительстве |

| Приказ Минстроя России от от 19.06.2020 №332/пр | Методика определения затрат на строительство временных зданий и сооружений, включаемых в сводный сметный расчет стоимости строительства объектов капитального строительства, утвержденная Приказом Министерства строительства и жилищно-коммунального хозяйства Российской Федерации |

| ГСН 81-05-02-2007 | Сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время |

7 шаг — под рукой: проект, чертеж, спецификация, дефектная ведомость ПОС

Уже известно по каким расценкам и по каким сборникам нужно составлять смету. Проверяем сборники на актуальность. Далее составляем сметную документацию. В проектной организации основой является проектная документация, спецификация к этой проектной документации, чертежи. Если это капитальный ремонт, тогда дефектная ведомость. Немаловажный документ проект организации строительства (ПОС), т.к. проектная организация строительства указывает особенности, стесненности.

Подсчет объемов работ

8 шаг — применяем необходимые коэффициенты, считаем накладные расходы и прибыль, применяем индексы изменения стоимости

Индекс изменения сметной стоимости применяется при составлении сметы базисно-индексным методом. Если метод ресурсный, то нет необходимости применять индексы изменения стоимости.

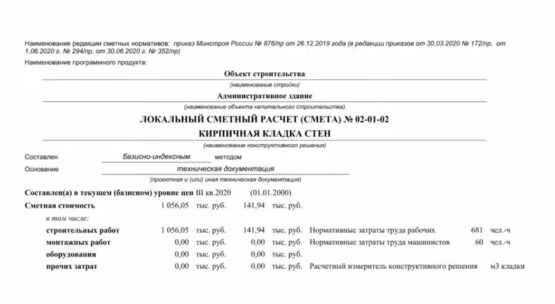

Указывать наименование программного продукта обязательно, в данном примере он отсутствует, чтобы не обидеть разработчиков сметных программ.

Составляя смету базисно-индексным методом, по каждой позиции применяются индексы пересчета в текущий уровень цен. Получается локальная смета по ФЕР, но каждая позиция переводится в текущий уровень цен, и отдельный столбец показывает стоимость в текущем уровне цен.

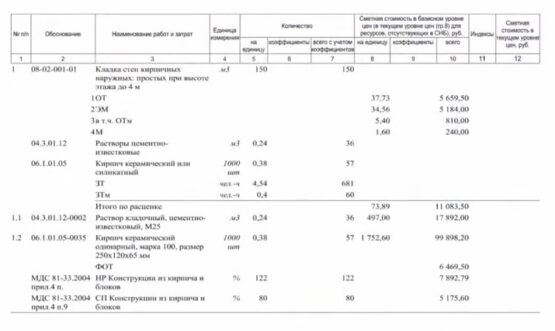

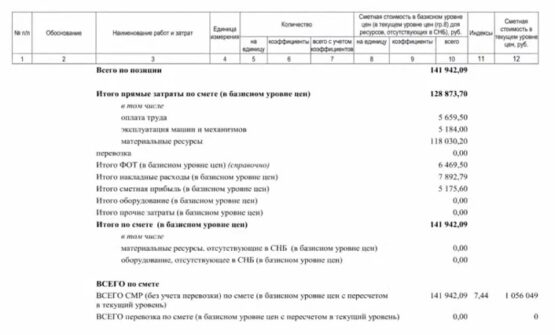

Итого мы видим: ФОТ, накладные расходы, сметная прибыль. Расценки берутся из сборника, это расценка на определенный вид работ, например: кладка стен. Там материальные ресурсы, эксплуатация машин и механизмов, оплата труда каменщика. А для чего накладные расходы? Накладные расходы применяются в соответствии с методическим указанием. На каждый вид работ есть свой норматив накладных расходов. Что такое накладные расходы? Почему они идут отдельной строкой в локальной смете? Накладные расходы — организация управления и обслуживания строительной площадки. Т.е. оплата труда прорабов, мастеров, содержание и аренда помещений, организация санитарно-эпидемиологических условий строителей — это все в накладных расходах. Перечень очень большой и он есть в методический указаниях.