![]()

Добавить в «Нужное»

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 28 января 2011 г.

Содержание журнала № 3 за 2011 г.

Задвоение вычета в книге покупок: как исправить

Не исключено, что, проверяя записи в книге покупок за прошлые периоды, вы обнаружите счет-фактуру, зарегистрированный в ней дважды. Как исправить ошибку, если декларация по НДС уже сдана в ИФНС?

ШАГ 1. Исправляем книгу покупок

За тот квартал, в котором счет-фактура второй раз был зарегистрирован в книге покупок, оформляем к книге дополнительный листприложение № 4 к Правилам ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 02.12.2000 № 914 (далее — Правила). В нем нужноприложение № 4 к Правилам; Письмо ФНС России от 06.09.2006 № ММ-6-03/896@:

- в первой строке «Итого» повторить итоговые данные книги покупок за корректируемый период;

- сделать запись об аннулировании лишнего счета-фактурып. 7 Правил. Эту запись оформляем в дополнительном листе красным цветом или со знаком минус;

- вывести правильную общую сумму вычетов НДС за квартал. Для этого из первоначальных итоговых показателей вычитаем суммы, указанные в аннулирующей строке. Полученный результат отражаем в строке «Всего» дополнительного листа.

Дополнительный лист имеет собственную нумерацию. Если в книгу покупок исправления вносятся впервые, дополнительному листу присваивается номер 1, если корректировка вторая — 2 и так далее.

Пример. Аннулирование ошибочной записи в книге покупок

/ условие / Организация «Фортуна» в феврале 2010 г. приобрела оборудование стоимостью 472 000 руб. (в том числе НДС 72 000 руб.). Бухгалтер получил от продавца счет-фактуру от 24.02.2010 № 37 и ошибочно зарегистрировал его в книге покупок дважды: 24.02.2010 и 31.03.2010. Главный бухгалтер обнаружил ошибку 17.01.2011.

/ решение / 17.01.2011 оформляем дополнительный лист к книге покупок за I квартал 2010 г., вписываем туда показатели аннулируемого счета-фактуры от 24.02.2010 № 37.

ДОПОЛНИТЕЛЬНЫЙ ЛИСТ КНИГИ ПОКУПОК № 1

| Покупатель |

ООО «Фортуна» |

| Идентификационный номер и код причины постановки на учет налогоплательщика-покупателя |

7714686343/771401001 |

| Налоговый период (месяц, квартал), год, в котором зарегистрирован счет-фактура до внесения в него исправления, |

I квартал 2010 г. |

| Дополнительный лист оформлен |

17 января 2011 г. |

| Руководитель организации |

(подпись) |

Пронин А.Д. (ф. и. о.) |

|

| Главный бухгалтер |

(подпись) |

Лукина С.Т. (ф. и. о.) |

ШАГ 2. Сдаем уточненную декларацию и доплачиваем налог

В результате того что вычет был задвоен, сумма налога к уплате оказалась занижена. Поэтому следующий этап исправлений — представление уточненной налоговой декларации по НДСп. 1 ст. 81 НК РФ. Напоминаем, что в ней заново заполняются все строки и отражаются все показатели, а не только те, которые вы исправляли. При заполнении уточненной декларации в поле «Номер корректировки» надо указать цифру, соответствующую порядковому номеру корректировки, начиная с единицып. 21 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом Минфина России от 15.10.2009 № 104н (в ред. Приказа Минфина России от 21.04.2010 № 36н).

СИТУАЦИЯ 1. Вы представляете уточненную декларацию до истечения срока подачи декларации за корректируемый квартал. Например, декларация за IV квартал 2010 г. сдана 13.01.2011, а 18.01.2011 вы обнаружили ошибку. В этом случае вы просто платите налог по правильной (скорректированной) декларации. Хотя на практике такая ситуация встречается редко.

СИТУАЦИЯ 2. Вы подали уточненную декларацию после того, как истекли сроки подачи декларации и уплаты налогап. 4 ст. 81 НК РФ. Чтобы вас не оштрафовали, надо сначала доплатить сумму налога и пени (не позднее дня подачи уточненки), а потом представить в инспекцию уточненную декларацию.

Пример. Расчет пени

/ условие / Продолжим предыдущий пример. В результате исправления ошибки сумма вычета уменьшилась на 72 000 руб., соответственно, сумма налога к уплате увеличилась на 72 000 руб. НДС уплачивается тремя равными платежами не позднее 20-го числа первого, второго и третьего месяцев, следующих за I кварталомп. 1 ст. 174 НК РФ. Сумму доплаты и пени уплачиваем 17.01.2011.

/ решение / Рассчитываем пени по НДС на дату перечисления доплаты в бюджетп. 4 ст. 75 НК РФ.

***

Составление дополнительного листа книги покупок и последующая подача уточненной декларации прибавляют работы бухгалтеру. Можно, конечно, сделать вид, что ошибку вы не заметили, надеясь на то, что ее не заметят и проверяющие. Но этот вариант рискован: если ошибка будет обнаружена, к тому моменту набегут значительные пени плюс придется уплатить еще и штраф (20% от суммы недоимкип. 1 ст. 122 НК РФ). Так что ошибку в книге покупок лучше исправить как можно быстрее. Кстати, аналогично исправляются ошибки в книге продаж.

Понравилась ли вам статья?

- Почему оценка снижена?

- Есть ошибки

- Слишком теоретическая статья, в работе бесполезна

- Нет ответа по поставленные вопросы

- Аргументы неубедительны

- Ничего нового не нашел

- Нужно больше примеров

- Тема не актуальна

- Статья появилась слишком поздно

- Слишком много слов

- Другое

Поставить оценку

Комментарии (0)

Оценивать статьи могут только подписчики журнала «Главная книга» или по демодоступу.

-

я подписчик электронного журнала

-

я не подписчик, но хочу им стать

-

хочу читать статьи бесплатно и попробовать все возможности подписчика

Другие статьи журнала по теме:

НДС — начисление / вычет / возмещение

НДС — начисление / вычет / возмещение

2023 г.

2022 г.

2021 г.

Как быть с задвоением счет-фактуры в декларации по НДС? Сдавать корректировку или надеяться, что инспекторы не заметят?

В декларации по НДС случайно задвоили счет-фактуру. Сумма НДС там 500 рублей. Бухгалтер беспокоится, что делать. Подавать корректировку, или не трогать от греха подальше?

В декларации по НДС случайно задвоили счет-фактуру. Сумма НДС там 500 рублей. Бухгалтер беспокоится, что делать. Подавать корректировку, или не трогать от греха подальше?

Спрашивают в «Красном уголке бухгалтера».

«За 3 квартал 2020 была сдана декларация по НДС. В данной декларации был заполнен раздел 4 (подтверждение 0% ставки по экспорту) с приложением соответствующих документов. В данный момент в сданном отчёте мною обнаружена ошибка (задвоена счет-фактура). Как быть? Сдать уточненку с доп. листом? А как быть с подтвержденным экспортом, 4 разделом?».

В комментариях ничего подавать не советуют.

«Счет-фактура на продажу или на покупку? Если на покупку и сумма небольшая, налоговая может не заметить. У меня было такое — дважды одну и ту же счет-фактуру включила в книгу покупок. Сумма было около 5 тыс. Налоговая ничего не заметила».

Автор пишет, что там сумма НДС всего 500 рублей. В ответ автору советуют доплатить эти 500 рублей и успокоиться.

«Можете для успокоения души доплатить 500 рублей и не трогать их. На случай, если когда-нибудь они до таких сумм дойдут».

А еще пишут, что налоговиков суммы ниже 10 тысяч рублей не интересуют.

«Можете не беспокоиться. По моим наблюдениям все покупки меньше 10 тыс. не ловятся, как мелкая рыбешка. Их „сети“ рассчитаны на „рыбу“ покрупнее🙂».

Еще пишут, что «лучше не ворошить». Вполне хороший совет, с учетом суммы. Увидят — пришлют требование. Не увидят — не пришлют.

А «Клерк» предлагает вам «Клерк Премиум» с 30% скидкой до конца декабря!

Вы получите доступ к 18 онлайн-курсам (некоторые дают сертификат ИПБ России), плюс 127 записей экспресс-семинаров, и несколько инструментов для бухгалтеров.

Пример: Организация ТД Ромашка, применяющая общую систему налогообложения, 15 октября 2015 г, после сдачи налоговой декларации по НДС за 3 кв. 2015 года, обнаружила в бухгалтерском учете ошибки: документы Акт, счет-фактура. Отражающие в учете операцию по приобретению у контрагента TV SHOP услуг по рекламе, соответственно ошибочно введенная дважды счет-фактура в книгу покупок за 3 квартал 2015 г. В данной статье мы рассмотрим как внести исправления в целях учета НДС, см. рис. 1.

Рисунок 1.

В соответствии со ст. 54 НК РФ при небходимости внесения изменений в книгу покупок (после окончания текущего налогового периода) аннулирование записи по счету-фактуре, корректировочному счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура, корректировочный счет-фактура, до внесения в них исправлений.

Дополнительные листы книги покупок являются ее неотъемлемой частью и составляются в соответствии с разделами III и IV настоящего документа.

Согласно п. 1 ст. 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки, обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате.

Вывод: При внесении исправлении в книгу покупок необходимо предоставить дополнительный лист книги покупок и налоговую декларацию за корректируемый период.

Для этого нам потребуется всего 2 документа.

— Документ «Сторно», для исправления ошибки в БУ.

— Документ Отражение НДС к вычету.

Рисунок 2.

Для сторнирования движений и проводок повторно введенного документа воспользуемся документом Операция введенные вручную. При создании данного документа выберем вид «Сторно». В созданном документе необходимо выбрать сторнируемый документ. Табличная часть автоматически заполнится проводками сторнируемого документа, только с отрицательными суммами. Движения регистра накопления НДС предъявленный требуется удалить.

Для аннулирования ошибочной записи в книге покупок воспользуемся документом «Отражение НДС к вычету». Для этого перейдем в меню Операции / Отражение НДС к вычету. Создадим документ. В реквизитах документа нам нужно выбрать Контрагента, договор контрагента, документ «Поступление (акт)». Необходимо в настройках документа установить все флажки.

В закладке «Товары и услуги» необходимо заполнить табличную часть документа с помощью кнопки «Заполнить по расчетному документу». Также в реквизите сумма необходимо установить со знаком минус. Настройка и движения документа представлены на рис. 3 и 4.

Результат: При проведении документ в БУ сторнирует по принятию НДС к вычету и сформирует запись в регистр накопления НДС покупки (книга покупок).

Рисунок 3.

Рисунок 4.

Для получения конечного результата перейдем в книгу покупок и сформируем дополнительный лист за корректируемый период, см. рис. 5.

Рисунок 5.

В данной статье мы не рассматриваем ряд операций, но перед формированием уточненной декларации НДС необходимо сделать:

— Доначисление налога на прибыль

— Уплата недоимки и пеней по налогам

— Формирование уточненной декларации по НДС за 3 квартал.

Уважаемые читатели!

Получить ответы на вопросы по работе c программными продуктами 1С Вы можете на нашей Линии Консультаций 1С.

Ждем Вашего звонка!

Ошибочно зарегистрировали один счет-фактуру к двум накладным — на общую сумму. Сумма налога к уплате в бюджет не занижена. При этом поступило требование из ИФНС о представлении пояснений. Как в программе сделать корректировку и сформировать уточненную декларацию по НДС?

Содержание

- Создание документа корректировки

- Создание документа Отражение НДС к вычету

- Уточненная декларация по НДС

Если в ходе камеральной проверки декларации по НДС выявлены ошибки или противоречия, налогоплательщик должен представить пояснения (п. 3 ст. 88 НК РФ, Приказ ФНС от 16.12.2016 N ММВ-7-15/682@). При этом, если выявленные ошибки:

- Привели к занижению налога — налогоплательщик обязан подать уточненную декларацию (п. 1 ст. 81 НК РФ).

- Не привели к занижению суммы налога — налогоплательщик может, но не обязан подавать уточненную декларацию (абз. 2 п. 1 ст. 81 НК РФ, Письмо ФНС от 23.10.2017 N ЕД-4-15/21345@).

Однако налоговые органы рекомендуют в обоих случаях сдавать уточненную декларацию.

Организацией в апреле получены документы от поставщика:

- Накладная и счет-фактура № 555 от 30 апреля на сумму 30 000 руб. (в т. ч. НДС 20%);

- Накладная и счет-фактура № 556 от 30 апреля на сумму 2 400 руб. (в т. ч. НДС 20%).

Бухгалтер по ошибке зарегистрировал и отразил в декларации за 2-й квартал:

- Накладную № 555 от 30 апреля на сумму 30 000 руб. (в т. ч. НДС 20%);

- Накладную № 556 от 30 апреля на сумму 2 400 руб. (в т. ч. НДС 20%);

- Счет-фактуру № 555 на сумму 32 400 руб. (в т. ч. НДС 20%).

19 августа бухгалтер обнаружил ошибку. Решил ее исправить и сдать уточненную декларацию по НДС за 2-й квартал.

Создание документа корректировки

Исправьте ошибку в номере входящего Счета-фактуры документом Корректировка поступления. Создайте его на основании того документа Поступление (акт, накладная), к которому указан верный номер счета-фактуры.

Укажите:

- Вид операции —Исправление собственной ошибки.

- Отражать корректировку — Только в учете НДС.

Больше на вкладках Главное и Товары ничего не меняйте.

Зарегистрируйте счет-фактуру по кнопке Зарегистрировать внизу формы.

Проводки по документу

Документ формирует движения по регистрам:

- НДС Покупки;

- Регистрационную запись в Книгу покупок с минусом;

- Регистрационную запись в Книгу покупок с плюсом;

- НДС Предъявленный.

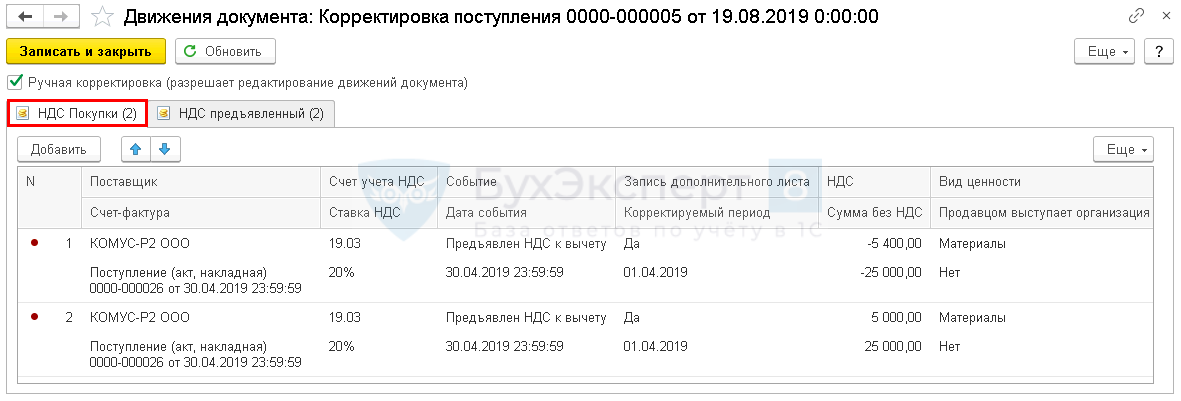

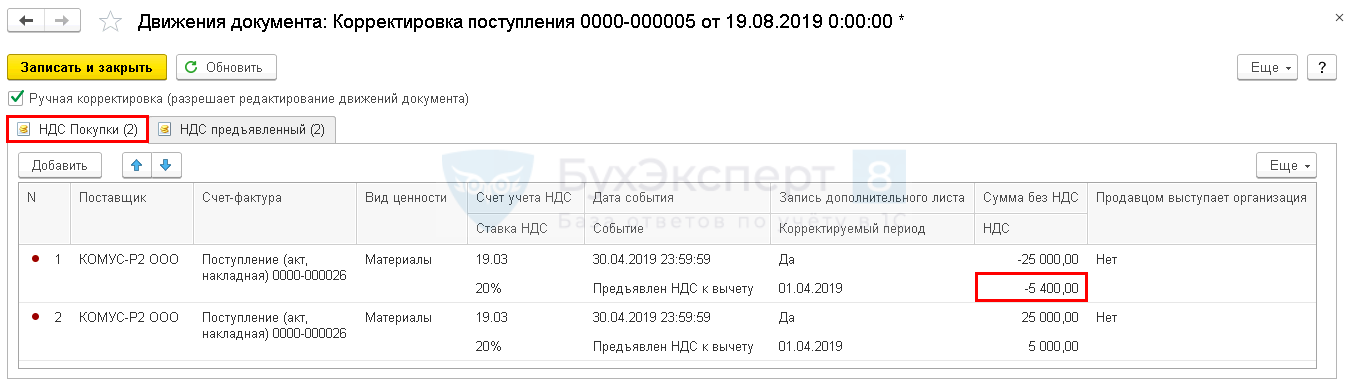

Установите флажок Ручная корректировка (разрешает редактирование движений документа).

Укажите:

- На вкладке НДС Покупки:

- По строке с минусом в графе НДС — сумму НДС по двум документам поступления, в нашем примере — 5 400 (5 000 + 400).

На вкладке НДС Предъявленный ничего не меняйте.

Создание документа Отражение НДС к вычету

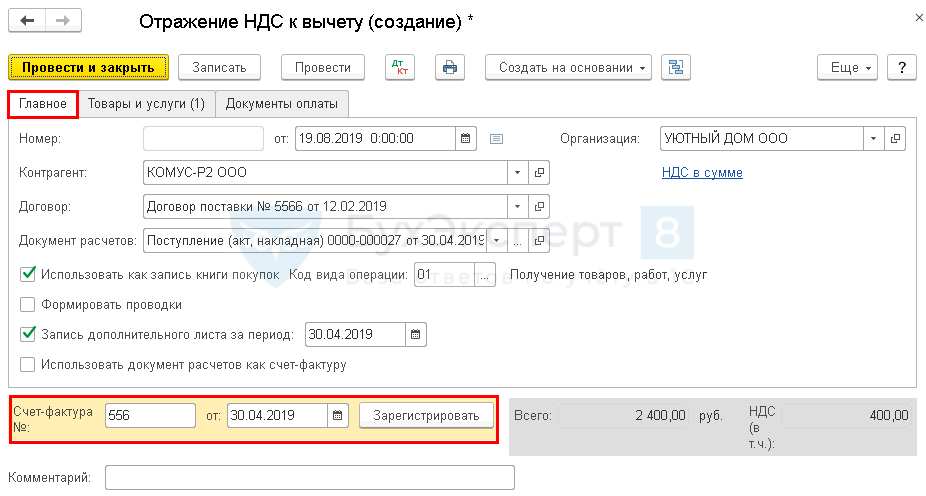

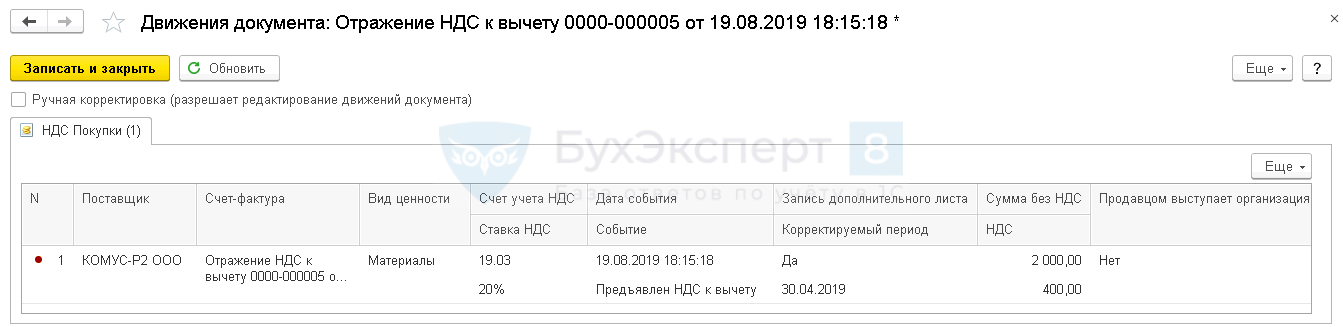

Для регистрации в Книге покупок второго счета-фактуры, по которому был указан неверный номер, создайте документ Отражение НДС к вычету в разделе Операции — НДС — Отражение НДС к вычету — кнопка Создать.

Укажите:

- На вкладке Главное:

- Контрагент — наименование контрагента, составившего счет-фактуру;

- Договор — договор с контрагентом;

- Документ расчетов —документ, которым оформлено принятие к учету ТРУ по второму счету-фактуре с неверным номером;

- Флажок Использовать как запись книги покупок;

- Код вида операции — 01 «Получение товаров, работ, услуг».

- Флажок Запись дополнительного листа за период: в нашем примере 30.04.2019 — дата счет-фактуры.

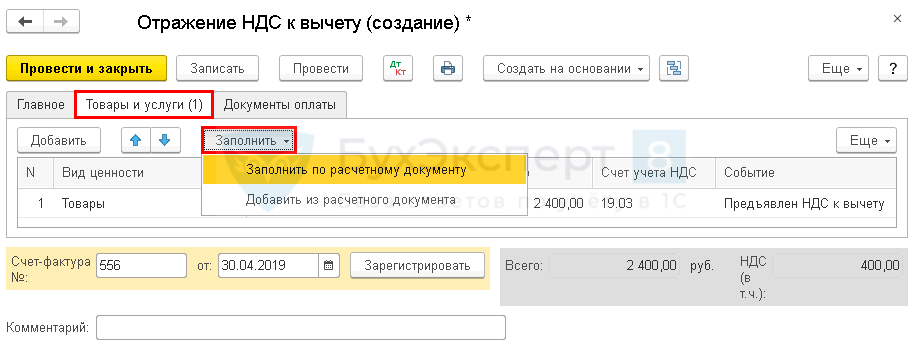

- На вкладке Товары и услуги по кнопке Заполнить заполните табличную часть.

По кнопке Зарегистрировать внизу формы зарегистрируйте счет-фактуру с правильным номером и датой.

Проводки по документу

Документ формирует движения по регистру НДС Покупки:

- Регистрационную запись в Книгу покупок.

Для проверки:

- Сформируйте Дополнительный лист книги покупок за корректируемый период.

PDF

PDF - Проведите Экспресс-проверку в части Ведения книги покупок по налогу на добавленную стоимость: раздел Отчеты — Анализ учета — Экспресс проверка. Если все сделано правильно, то в отчете не должно быть ошибок по внесенным корректировкам.

В графе Дата принятия на учет товаров (работ, услуг), имущественных прав в Дополнительном листе книги покупок и разделе 8.1 Декларации по НДС по счету-фактуре, зарегистрированному с помощью документа Отражение НДС к вычету, будет указана дата создания этого документа (в нашем примере 19 августа). Но это не препятствует применению вычета НДС (Постановление АС Поволжского округа от 28.03.2018 N Ф06-31008/2018).

Уточненная декларация по НДС

Сформируйте уточненную декларацию в разделе Отчетность — 1С-Отчетность —Регламентированные отчеты — кнопка Создать — папка ФНС — Декларация по НДС.

Исправления будут отражены:

- раздел 8.1 «Cведения из доп. листов книги покупок». PDF

См. также:

- Камеральная проверка декларации по НДС

- Что делать, если пришло требование о представлении пояснений к декларации по НДС

- Порядок представления уточненной декларации по НДС

- Корректировка поступления: исправление собственной ошибки в 1С 8.3

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

![]() Загрузка…

Загрузка…

Для внесения изменений в книгу покупок есть два законных способа. Какой из них использовать, зависит от периода, в который закралась ошибка. Если вы выявили в книге покупок ошибочные записи (лишний или недостающий счет-фактуру, неверно отраженные данные), узнайте из нашего материала, как это исправить.

Внесение изменений в текущем налоговом периоде

Порядок внесения изменений в книгу покупок регулируется постановлением Правительства РФ «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» от 26.12.2011 № 1137 (далее — Правила).

Если вы вносите изменения до окончания налогового периода, то в книге покупок:

- аннулируйте ошибочный счет-фактуру (корректировочный счет-фактуру) — запишите его в книгу покупок с отрицательными стоимостными значениями;

- следом зарегистрируйте исправленный (исправленный корректировочный) счет-фактуру с положительными верными значениями (п. 9 приложения 4 к Правилам).

Таким образом, для исправления ошибок в книге продаж в текущем квартале дополнительный лист вам оформлять не требуется — исправляйте ошибочные записи непосредственно в книге покупок.

Зачем продавцу или покупателю аннулировать счета-фактуры и как это правильно сделать, узнайте здесь.

Внесение изменений по окончании налогового периода

Если вам необходимо исправить ошибки в книге покупок по уже закончившемуся кварталу:

- оформите дополнительный лист книги покупок за тот налоговый период, в котором был зарегистрирован требующий исправления счет-фактура (п. 4 приложения 4 к Правилам);

- подайте уточненную декларацию по НДС, доплатите налог и пени, если в результате ошибок в книге покупок сумма налогового вычета оказалась завышенной (п. 1 ст. 1 НК РФ).

Обновленная редакция Правил ведения доплиста к книге покупок закрепила выгодный для налогоплательщиков вариант отражения изменений: исправленный счет-фактуру можно регистрировать в периоде, когда был получен первичный счет-фактура. В п. 6 Правил ведения доплиста к книге покупок теперь прописан алгоритм вычисления показателя по строке «Всего»:

ВСЕГО0 = ИТОГО0 – АСФ + ИСФ

где: ВСЕГО0 — показатель строки «Всего» доплиста книги покупок за налоговый период, в котором был зарегистрирован счет-фактура до внесения в него исправлений;

ИТОГО0 — показатель строки «Итого»;

АСФ — показатели подлежащих аннулированию счетов-фактур;

ИСФ — показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями.

Как отличить исправленный счет-фактуру от корректировочного, узнайте из материалов:

- «Что такое корректировочный счет-фактура и когда он нужен?»;

- «В каких случаях используется исправленный счет-фактура?».

РАЗЪЯСНЕНИЯ от КонсультантПлюс:

В IV квартале 2019 г. при приобретении фруктов по импортному контракту в книге покупок заявлен вычет по НДС по декларации на товары по ставке 20%. В мае 2020 г. от таможенного органа получено Решение о внесении изменений и (или) дополнений в сведения, указанные в декларации на товары, со ставкой 10% по данной сделке в связи с изменениями законодательства, устанавливающими ставку НДС на фрукты с 1 октября 2019 г. Решение оформлено таможенным органом. Как следует отразить это в книге покупок? …

Ответ смотрите в системе КонсультантПлюс. Если у вас нет доступа к системе КонсультантПлюс, получите пробный онлайн-доступ бесплатно.

Форма дополнительного листа книги покупок и правила его заполнения

Форма дополнительного листа книги покупок и Правила его заполнения установлены в приложении 4 к постановлению Правительства РФ от 26.12.2011 № 1137.

С 01.07.2021 дополнительные листы к книге покупок нужно заполнять по новой форме. Обновление связано с введением системы прослеживаемости товаров, но новый бланк обязателен для всех налогоплательщиков, даже если они не торгуют прослеживаемыми товарами.

Дополнительные листы книги покупок являются неотъемлемой частью книги покупок.

Порядок оформления дополнительного листа к книге покупок:

- В строку «Итого» перенести итоговые данные (п. 2 Правил заполнения дополнительного листа книги покупок):

- из графы 15 книги покупок за тот налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если дополнительные листы для данной книги покупок не оформлялись;

- из графы 15 последнего из оформленных дополнительных листов книги покупок за налоговый период, в котором зарегистрирован ошибочный счет-фактура (в том числе корректировочный), если к данной книге покупок уже имеются дополнительные листы.

- По строке в графах с 1-й по 19-ю записать показатели аннулируемого ошибочного счета-фактуры (корректировочного счета-фактуры), при этом показатели в графах 14 и 15 отражаются с отрицательным значением (пп. 3, 5 Правил заполнения дополнительного листа книги покупок). При аннулировании записи об авансовом счете-фактуре графы 8 и 16-19 дополнительного листа не заполняются (п. 4 Правил заполнения дополнительного листа книги покупок).

- В строке «Всего» подвести итоги по графе 15 (из показателей строки «Итого» вычесть показатели записей ошибочного счета-фактуры (корректировочного счета-фактуры) и к полученному результату прибавить показатели зарегистрированных счетов-фактур (в том числе корректировочных) с внесенными в них исправлениями) (п. 6 Правил заполнения дополнительного листа книги покупок).

Показатели строки «Всего» используются для внесения изменений в налоговую отчетность, ранее представленную в налоговый орган (п. 1 ст. 81 НК РФ, п. 6 Правил заполнения дополнительного листа книги покупок).

Пример оформления дополнительного листа книги покупок

Разобраться с заполнением дополнительного листа к книге покупок по новой форме с 01.07.2021 поможет пример от профессионалов КонсультантПлюс.

Пример заполнения дополнительного листа к книге покупок от КонсультантПлюс

ООО «Альфа» после подачи декларации по НДС за III квартал 2022 г. обнаружило, что в результате технического сбоя в нее не включены показатели счета-фактуры N 715 от 22.09.2022 по подлежащему прослеживаемости товару, который получен от ООО «Бета» и оприходован 22.09.2022. Для подачи уточненной декларации за этот период организация зарегистрировала «пропущенный» счет-фактуру в дополнительном листе книги покупок за III квартал 2022 г.

Посмотреть образец можно, кликнув по картинке ниже. Пробный доступ к КонсультантПлюс бесплатен.

Пример оформления дополнительного листа книги покупок вы можете посмотреть и скачать, получив пробный онлайн доступ к системе КонсультантПлюс. Это бесплатно:

Итоги

Ошибочные записи в книге покупок исправляйте по-разному в зависимости от того, закончился квартал или нет. Внутри квартала исправительные записи оформляйте в самой книге покупок (сначала аннулируйте ошибочные данные, отразив их знаком «минус», затем зарегистрируйте верные данные с положительными значениями).

Если квартал уже закончился и декларация отправлена налоговикам, исправляйте книгу покупок с помощью дополнительного листа к той книге покупок, в которой зарегистрирован первичный счет-фактура. Порядок заполнения его описан в постановлении № 1137.