Валовый доход — это общий доход, полученный организацией в результате ее деятельности. Валовый доход определяют по выручке от реализации товаров или услуг, а также с учетом других видов доходов. Этот показатель является основным для определения прибыли.

Что подразумевает термин «валовый доход»?

Понятие «валовый доход» используют экономисты и работники бухгалтерии для оценки результатов деятельности организации. Показатель валового дохода дает возможность оценить эффективность работы коллектива посредством исчисления из него прибыли.

Валовый доход— это общая сумма выручки фирмы при реализации:

- производимых ею товаров и услуг;

- недвижимости и других основных средств;

- нематериальных активов;

- акций;

- прав на интеллектуальную собственность.

Валовый доход включает получаемую плату от сдачи в аренду оборудования или недвижимости, а также других видов оказываемых фирмой услуг нетоварного характера. В валовый доход включают также прочие виды поступлений (пени, штрафы, безвозвратная помощь, банковские проценты и многое другое). В торговле валовый доход определяют по общей выручке от продажи товаров.

О том, что относится к доходам от реализации, см. в публикации «Ст. 249 НК РФ: вопросы и ответы».

О внереализационных доходах см. в материале «Ст. 250 НК РФ: вопросы и ответы».

Порядок расчета валового дохода закрепите в учетной политике предприятия. Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы сформулировали этот пункт. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Формула расчета валового дохода

Валовый доход определяется по формуле:

Вдох = Цед × К,

где:

Вдох — валовый доход;

Цед — цена единицы товара или предоставленной услуги;

К — количество проданного товара или оказанных услуг. Расчет валового дохода позволяет планировать направления последующего его распределения, чтобы обеспечить самоокупаемость фирмы. Это, в частности, позволяет произвести и корректировку отпускных цен для получения лучших хозяйственных результатов.

При этом если учет товарных ценностей ведется по покупным ценам по количественно-стоимостной схеме, то величина валового дохода определяется автоматически как кредитовое сальдо счета 90.1 «Выручка от реализации товаров». Если же данное условие не применяется, то размер валового дохода следует исчислять по одной из представленных ниже формул.

Валовый доход в торговле

Валовый доход в торговле рассчитывают, используя утвержденные Комитетом по торговле РФ «Методические рекомендации по учету» от 10.07.96 № 1-794/32-5. В них (п. 12) приведены формулы расчета валового дохода для торговой фирмы:

- по суммарному товарообороту;

- с учетом ассортимента реализуемых товаров;

- по определяемому среднему проценту;

- с использованием ассортимента оставшихся товаров.

Каждая торговая организация вправе использовать любую из этих формул для расчета валового дохода от своей практической деятельности. Подсчитанный по формуле среднего процента валовый доход чаще всего используют в розничной торговле. Это наиболее простой расчет валового доходаиз перечисленных ранее. Для этого используют формулу валового дохода:

Вдох = (СТов × Псред) / 100,

где:

Вдох — валовый доход;

СТов — сумма товарооборота;

Псред — средний процент надбавки.

Расчет среднего процента производят путем использования величин торговой наценки по:

- остаткам товаров на начало продаж Тно (начальное сальдо счета 42 «Торговая наценка»);

- поступившим товарам Тнп (кредитовый оборот по счету 42 за исчисляемый период);

- выбывшим товарам (порча, возврат) за период продаж Тнв (дебетовый оборот по счету 42).

Формула подсчета среднего процента:

Псред = (Тно + Тнп – Тнв) / (СТов + Отов) × 100,

где:

Отов — остаток товаров на дату расчета (кредитовое сальдо счета 41 «Товары» на конец расчетного периода).

Рассмотрим дополнительные формулы определения величины валового дохода от продажи товаров более детально.

Дополнительные формулы расчета валового дохода от реализации товаров

1. Формула для расчета валового дохода по суммарному товарообороту:

Вдох = СТов × РНац / 100,

где:

РНац — расчетная торговая наценка, которая исчисляется по формуле:

РНац = Товн / (100 + Товн),

где:

Товн — торговая надбавка (%)

Формула расчета валового дохода по суммарному товарообороту используется при условии, что все группы товарных ценностей имеют одинаковый процент наценки. Если же ее размер изменялся в расчетном периоде, целесообразнее использовать иные формулы.

2. Формула для расчета валового дохода по ассортименту оставшихся товарных ценностей:

Вдох = (Тно + Тнп – Тнв) – Тнк ,

где:

Тнк — наценка на конец расчетного периода (кредитовое сальдо счета 42).

3. Формула для расчета валового дохода по ассортименту проданных товаров:

Вдох = (СТов1 × Псред1 + СТов2 × Псред2….. СТовN × ПсредN) / 100,

где:

СТов(1…N) — товарооборот по определенной группе товаров;

Псред (1…N) — средний процент надбавки по каждой группе товарных ценностей.

Данный способ определения величины валового дохода используется при условии ведения учета товарных ценностей по группам товаров с одинаковым процентом наценки.

Валовый доход производственной фирмы

Фирма при производстве продукции исчисляет валовый доход по полученной стоимости от ее продажи. Валовый доход здесь также характеризует итог работы фирмы на определенную дату. Для получения большей величины валового дохода необходим анализ цен, конъюнктуры рынка и спроса на аналогичную продукцию.

В валовый доход могут войти не только доходы от реализации продукции, но и внереализационные доходы, например, от операций с ценными бумагами и других инвестиционных статей. Это могут быть доходы, полученные от долевого участия в других организациях, а также другие доходы согласно ст. 250 НК РФ.

О доходах и расходах при производстве и продаже см. в публикации «Ст. 318 НК РФ: вопросы и ответы».

Итоги

Любая коммерческая деятельность создается с целью получения прибыли. Прибыль — это разница между валовым доходом и понесенными издержками. Определяется величина валового дохода по формуле. Формул для расчета валового дохода несколько, и каждая компания выбирает вариант, подходящий под ее потребности.

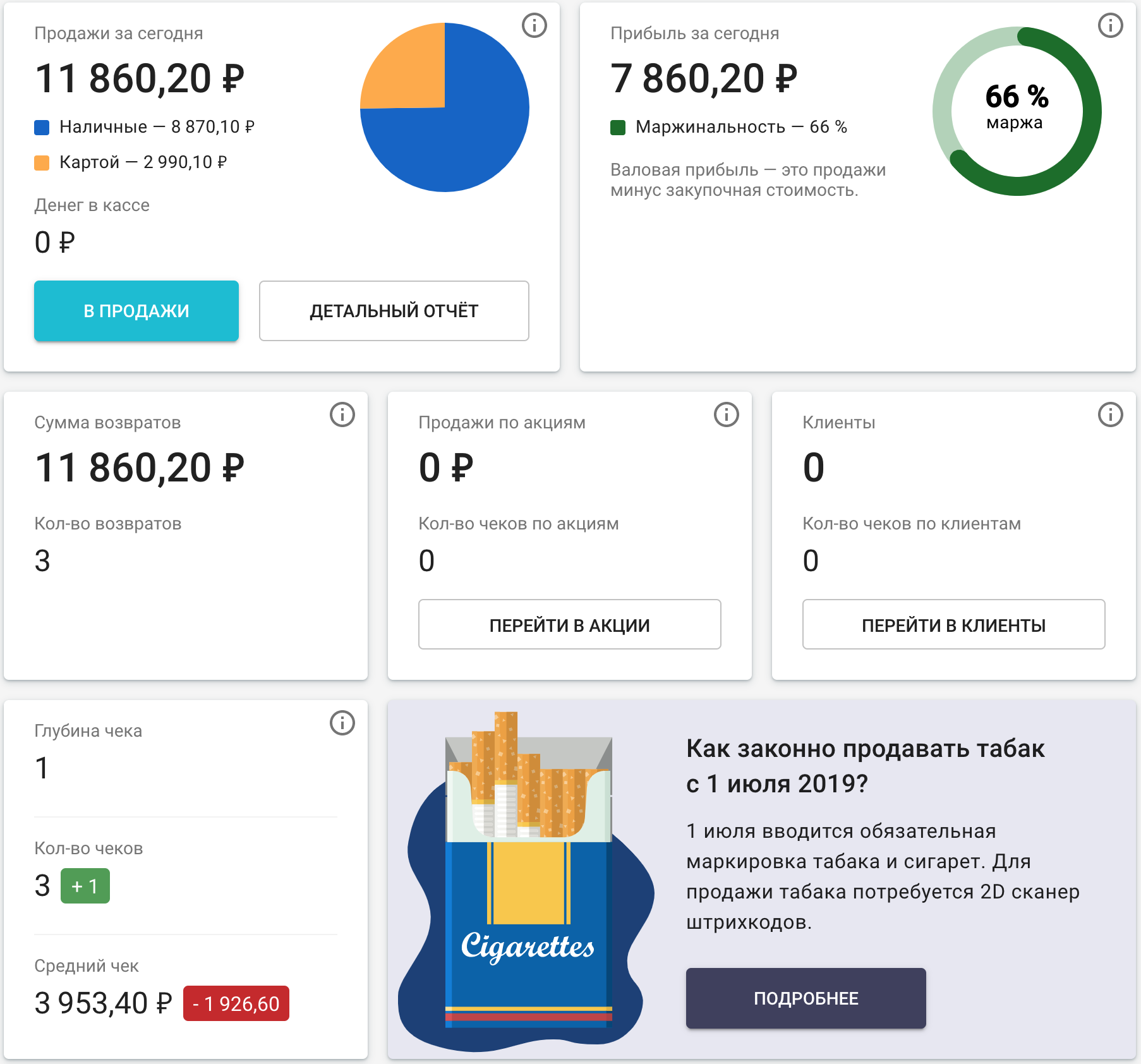

Сумма выручки может ввести предпринимателя в заблуждение. Она не помогает понять, как идут дела в бизнесе. Чтобы узнать доход, предприниматель рассчитывает валовую, чистую прибыль и маржу.

Рассказываем, на что влияют эти показатели и как с ними работать.

Поставщик

Приемка

Учет

Ценники

Этикетки

Прибыль

Зачем следить за бизнес-показателями

Когда предприниматель начинает новое дело, ему сложно оценить работоспособность бизнеса. При одинаковой выручке бизнес может развиваться и идти к банкротству. Бизнес-показатели помогут узнать реальное положение дел и принять правильное решение. Вот какие выводы можно сделать на основе цифр.

Рассчитать, когда бизнес выйдет на окупаемость. Предприниматель арендовал помещение для магазина обуви и закупил товар на 500 000 ₽. Выручка в первый месяц составила 115 000 ₽. Чтобы определить, за сколько месяцев вложение окупится, нужно рассчитать чистую прибыль.

Узнать, какие расходы оптимизировать. Владелец магазина обуви посчитал расходы и увидел, что больше всего денег уходит на аренду. Для оптимизации расходов стоит договориться с владельцем помещения о скидке.

Определить точки роста. Предприниматель вычислил маржу основного товара — обуви — и дополнительных, таких как стельки, носки, крем для ухода. Обычно у дополнительных товаров маржа выше, поэтому их стоит чаще предлагать.

Что такое валовая прибыль

Когда деньги клиентов поступают в кассу магазина, их сумма складывается в выручку — за день, месяц или год. По одной выручке невозможно определить, сколько заработал бизнес.

Большая выручка — как разгон машины до 100 км/ч за три секунды. Если машина при этом тратит 30 литров бензина на 100 км, то это сомнительная ценность. Так и с бизнесом: чтобы предварительно оценить доход, вычисляют валовую прибыль и делают по ней выводы.

Валовая прибыль — это разница между выручкой и закупочной ценой товара. Сумма валовой прибыли учитывает налоги, но не исключает операционные расходы — зарплаты сотрудникам и аренду помещения.

Сервис Кабинет Дримкас автоматически считает прибыль с продаж на онлайн-кассе

Чем различается валовая и чистая прибыль

Чистая прибыль — та часть дохода, которая остается в распоряжении предпринимателя, когда он заплатил операционные расходы и обязательные платежи в бюджет. В отличие от валовой, из чистой прибыли вычитают расходы на зарплаты и аренду помещения.

Чистая прибыль показывает, какой доход приносит бизнес. Если компания фиксирует чистую прибыль, а не убыток — значит дела идут хорошо.

На основе чистой прибыли можно понять, когда бизнес выйдет на самоокупаемость. Например, предприниматель вложил в открытие магазина 500 000 ₽, валовая прибыль за первый месяц составила 115 000 ₽, а чистая — 35 000 ₽. Это значит, что бизнес в идеальных условиях может окупиться за 15 месяцев.

Валовая прибыль и другие показатели — на смартфоне

Следите за объемами продаж, валовой прибылью и маржой бизнеса — прямо с телефона, планшета или компьютера. Оперативно принимайте решения о закупках, выплатах и изменении цен.

Подключите Кабинет Дримкас к онлайн-кассе и будете в курсе, сколько денег приносит бизнес.

Формула валовой прибыли

Валовая прибыль вычисляется по формуле:

Валовая прибыль = Выручка — Себестоимость товара — Налоги

Предпринимателю полезно считать не валовую прибыль предприятия, а по отдельному направлению. Например, в магазине обуви можно сравнить прибыль у двух кассиров, которые работают посменно. При схожей выручке у одного валовая прибыль может быть ниже, чем у другого:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

При сравнении валовой прибыли видно, какой кассир приносит больше.

Если у магазина есть мотивационная программа для продавцов, лучше считать их процент от валовой прибыли, а не от выручки. Так кассиры будут заинтересованы приносить больше денег в компанию — у предпринимателя вырастут доходы.

Расчет маржи от прибыли

Маржа показывает, какую прибыль получает бизнес при продаже. Она рассчитывается от цены товара, которую платит покупатель. Чтобы увидеть среднюю маржу, валовую прибыль делят на показатель выручки. Маржу считают в процентах:

Маржа = Валовая прибыль / Выручка * 100%

Зная маржу предприятия, предприниматель может оценить эффективность продаж и найти точки роста бизнеса. С помощью маржи магазину еще проще сравнить работу двух кассиров:

| Елена | Андрей | |

| Выручка | 58 700 ₽ | 56 300 ₽ |

| Себестоимость товаров | 31 600 ₽ | 24 300 ₽ |

| Валовая прибыль | 27 100 ₽ | 32 000 ₽ |

| Маржа | 46% | 57% |

Бизнесу важно добиваться роста маржи по отдельным направлениям, чтобы увеличить общую рентабельность. Чем выше общая маржа, тем более устойчива компания на рынке.

Что надо знать о показателях эффективности продаж

- Чтобы узнать, сколько приносит бизнес, предприниматель рассчитывают валовую, чистую прибыль и маржу.

- Валовая прибыль показывает, как работают сотрудники и развиваются отдельные направления бизнеса.

- Чистая прибыль помогает выяснить, когда бизнес выйдет на самоокупаемость.

- Маржа по разным направлениям дает предпринимателю возможность определить точки роста. Чем выше маржа, тем устойчивее бизнес.

- Рассчитать эти показатели можно по формулам либо воспользоваться онлайн-сервисом.

Показатели эффективности бизнеса в режиме реального времени

Отчет по валовой прибыли, история закупочных цен, приемка и учет остатков уже доступны пользователям тарифа «Приемка товаров» в Кабинете Дримкас.

Начните считать валовую прибыль уже сейчас — следите за реальными показателями продаж и развивайте бизнес с нами.

Генеральный директор компании «Дримкас». Разрабатывает кассовые решения больше 5 лет. Участвует в процессе на всех этапах: от создания прототипа до продажи устройства.

Любой бизнес работает ради получения дохода. Когда деньги от реализации товаров, услуг поступают в кассу или на счет организации, их еще нельзя назвать прибылью. Это лишь выручка, сумма которой не дает понять, сколько заработала фирма, а порой может вводить в заблуждение. Для оценки эффективности работы компании рассчитывают другие показатели. Одним из важнейших является валовая прибыль. Что это такое, как ее определить и повысить – разберем с примерами в этой статье.

Что такое валовая прибыль

Валовая прибыль – это разница между выручкой организации без НДС, полученной от продажи продукта, и его себестоимостью или закупочной ценой.

Под себестоимостью понимают:

- Расходы на изготовление продукта: сырье, материалы, комплектующие, ГСМ, электроэнергия, обслуживание оборудования, оплата труда задействованных в производстве сотрудников и т. д.

- Расходы на приобретение товара у поставщика для последующей перепродажи.

- Расходы, связанные с оказанием услуг или выполнением работ по договору.

Валовая прибыль показывает доходность продаж компании с учетом налогов. С помощью этого показателя можно оценить, насколько рационально используются ее ресурсы.

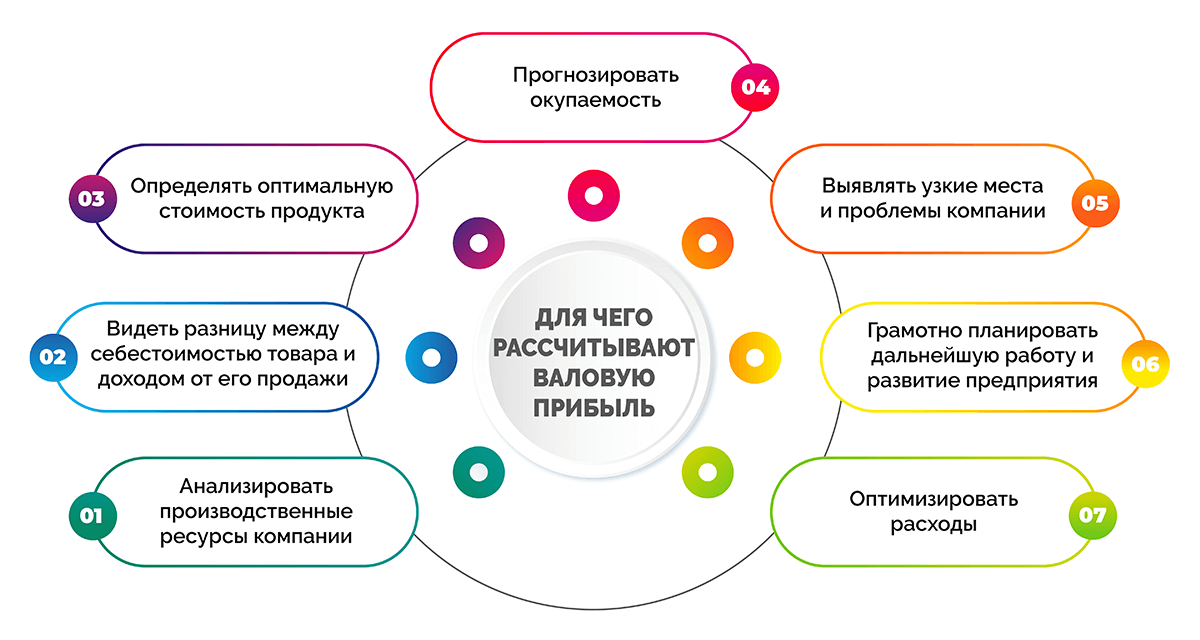

Для чего рассчитывают валовую прибыль

Показатель не дает возможности определить уровень реального дохода, т. к. после его расчета предприятию предстоят расходы средств на аренду помещений, выплату зарплат административному персоналу, затраты на маркетинг, рекламу и т. д.

Тем не менее, валовую прибыль рекомендуют рассчитывать регулярно, чтобы всегда иметь возможность анализировать производственные и трудовые ресурсы компании, а также:

- видеть разницу между себестоимостью товара и доходами от его продажи;

- определять оптимальную полную стоимость продукта;

- прогнозировать окупаемость;

- выявлять узкие места и проблемы бизнеса;

- грамотно составлять план дальнейшей работы и развития предприятия;

- оптимизировать расходы.

Валовая прибыль считается основной для расчета других финансовых и бухгалтерских показателей: операционной прибыли, чистой прибыли. С учетом валовой прибыли рассчитывается также валовая маржа, маржинальная прибыль и т. д.

Чем валовая выручка отличается от прибыли

Иногда возникает путаница между терминами «валовая прибыль» и «валовая выручка». Многие предприниматели не видят разницы, используя их как синонимы, но эти понятия существенно отличаются.

Валовая выручка – это вся сумма денег, полученная компанией в результате продажи услуг и товаров. Этот параметр учитывает не только деньги, полученные на расчетный счет или в кассу, но и другие материальные ценности, которые компания получила в периоде, а также частичная оплата, полученная в рамках отсрочки платежа или аванса покупателя, за реализованные продукты, дебиторская задолженность и т. д.

Можно составить перечень принципиальных различий валовой прибыли от выручки.

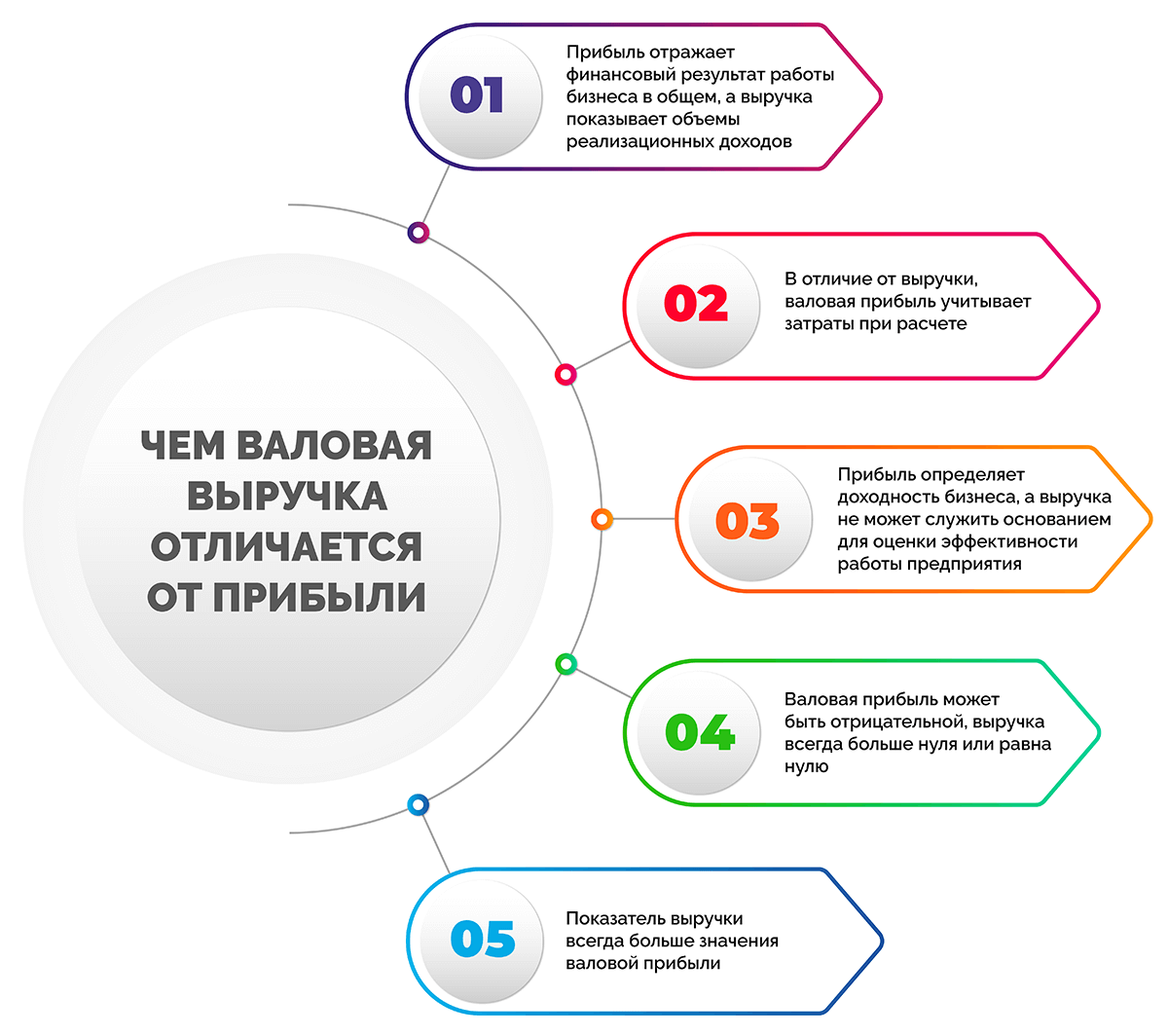

- Прибыль отражает финансовый результат работы бизнеса в общем, а выручка показывает объемы реализационных доходов.

- В отличие от выручки, валовая прибыль учитывает затраты при расчете.

- Прибыль определяет доходность бизнеса, в то время как выручка не поможет оценить эффективность работы компании.

- Валовая прибыль может быть отрицательной, выручка всегда больше нуля или равна нулю.

- Показатель выручки в любом случае больше значения валовой прибыли.

Состав валовой прибыли и от чего она зависит

Валовая прибыль получается путем вычитания из общей выручки себестоимости без учета налогов. Если из этого показателя вычесть сумму налогов, получим чистую прибыль бизнеса.

К себестоимости относятся все расходы компании для получения продукции. Если фирма занимается перепродажей товара, сюда входят расходы на их закупку. Для производств это затраты на сырье, материалы. Учитывается также амортизация оборудования, оплата труда производственным сотрудникам и т. д.

Валовая прибыль складывается из таких видов доходов:

- прибыль от основной деятельности (продажа товаров, оказание услуг клиентам, проведение работ);

- деньги от реализации имущества коммерческого предприятия (недвижимость, оборудование, автомобили, спец. техника);

- деньги от продажи акций и ценных бумаг компании;

- прибыль от операций, не относящихся к основной деятельности ООО;

- денежные средства от лесозаготовительных и сельских хозяйств.

Валовая прибыль в большей степени состоит из доходов, полученных от основной деятельности компании несмотря на то, что к ней относятся и прочие доходы, которые напрямую не связаны с основным направлением бизнеса.

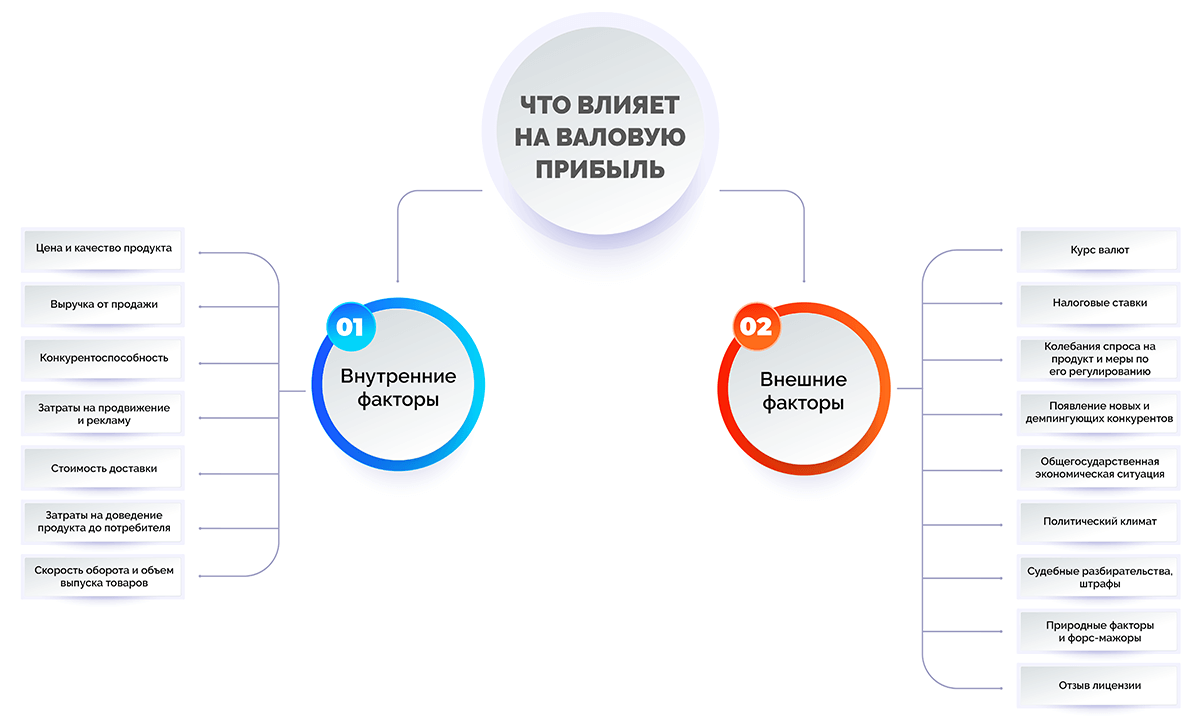

На размер валовой прибыли предприятия могут влиять следующие внутренние факторы:

- цена и качество продукта;

- выручка от продажи;

- конкурентоспособность;

- расходы на продвижение и рекламу;

- стоимость доставки;

- расходы на доведение продукта до потребителя;

- скорость оборота и объем выпуска товаров.

К внешним факторам влияния можно отнести;

- курс валют в банке;

- ставки налогообложения;

- колебания спроса на продукт и меры по его регулированию;

- появление новых и демпингующих конкурентов;

- общегосударственная экономическая ситуация;

- политический климат;

- судебные разбирательства и решения, штрафы;

- природные факторы и форс-мажоры;

- отзыв лицензии.

Внешние факторы не зависят от деятельности компании и предпринимаемых ею действий, но могут существенно сказаться на объеме продаж и валовой прибыли.

Распределение валовой прибыли

В состав валовой прибыли входят расходы на основную деятельность компании, поэтому важно правильно распределить полученные средства, чтобы покрыть все расходы.

Таким образом, за счет валовой прибыли можно оплатить:

- аренду помещений и площадей;

- налог на прибыль;

- проценты по взятым займам и кредитам;

- прочие расходы.

После этого в компании остается чистая прибыль. Она формирует доход, который предприятие может расходовать по своему усмотрению, например, направить в резервные фонды, улучшить бизнес-процессы, потратить на расширение, развитие, диверсификацию производства, обучение сотрудников и т. д.

Способ расчета валовой прибыли

Если рассчитывать валовую прибыль регулярно, используя нужные переменные, предприниматель может получить общую информацию о результативности работы компании. Если динамика показателя положительная из года в год, это свидетельствует о росте доходности продаж. Если же валовая прибыль падает, можно говорить о том, что предприятие переживает не лучшие времена и рискует вместо прибыли получить убыток.

Чтобы всегда иметь актуальные цифры с учетом текущей ситуации в бизнесе и условий рынка, валовую прибыль полезно рассчитывать минимум один раз в год.

Формулы валовой прибыли

При расчете валовой прибыли в разных ситуациях могут использоваться разные формулы. Читайте ниже, как считать и узнать этот показатель.

Формула для производственных предприятий:

ВП = Выручка – Себестоимость

Например, компания за месяц продала продукции на 1 млн 800 000 руб. Ее себестоимость – 420 000 руб. Посмотрим, как просто провести расчеты с учетом этих переменных.

ВП = 1 800 000 – 420 000 = 1 380 000 рублей.

Формула для торговых компаний:

ВП = Выручка – Закупочная цена

Например, магазин продает в день товар на сумму 500 000 руб. Цена закупки составила 170 000 руб. Выполним расчет валовой прибыли:

ВП = 500 000 – 170 000 = 330 000 рублей.

По этим формулам можно определить валовую прибыль по определенным видам продуктов.

При определении общего показателя для компании, цифры суммируются:

ВП = (Выручка 1 – Себестоимость 1) + (Выручка 2 – Себестоимость 2) + … + (Выручка n – Себестоимость n)

Например, в течение месяца цветочный магазин продал:

|

Товар |

Выручка, руб. |

Себестоимость, руб. |

|

Фиалки |

140 000 |

45 000 |

|

Гортензии |

170 000 |

60 000 |

|

Розы |

210 000 |

90 000 |

Рассчитаем по формуле, сколько составляет валовая прибыль магазина с начала месяца:

ВП = (140 000 – 45 000) + (170 000 – 60 000) + (210 000 – 90 000) = 420 000 рублей.

Также торговым предприятиям можно рассчитать валовую прибыль двумя способами:

- По среднему проценту:

ВП = Валовый доход – Себестоимость

- По товарообороту:

ВП = Товарооборот * Расчетная надбавка / 100 – Себестоимость, где

Расчетная надбавка = Торговая надбавка / 100 + Торговая надбавка

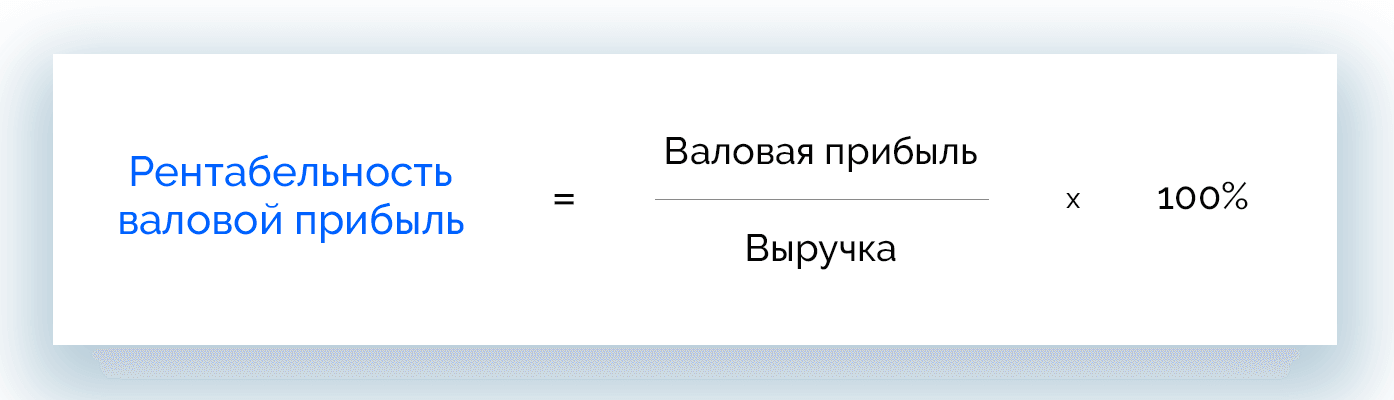

Рентабельность валовой прибыли

Сам по себе показатель валовой прибыли не должен служить основанием для принятия бизнес-решений. Чтобы получить данные об эффективности производства, компании рассчитывают коэффициент рентабельности (то же самое, что и маржинальность) валовой прибыли.

Рентабельность валовой прибыли = Валовая прибыль / Выручка * 100%v

В работе бухгалтера этот показатель помогает понять, какой суммой располагает компания для покрытия издержек, получения нераспределенной прибыли и выплаты дивидендов.

Особенности расчета

В зависимости от типа деятельности компании, при расчете валовой прибыли могут быть нюансы.

- Торговым предприятиям необходимо вычитать из выручки все виды издержек, в т. ч. возвраты и скидки на товар, а затем из полученной суммы – себестоимость.

- Компаниям, которые оказывают услуги, можно рассчитывать валовую прибыль проще, чем в первом случае: из выручки вычитают скидки и другие расходы. Результатом является чистая прибыль, которая равна валовой.

Пример расчета

Данные для расчета валовой прибыли и анализа финансовой ситуации в компании берут из бухгалтерского баланса за нужный период: месяц, квартал или год.

В данном примере нужно определить годовую валовую прибыль в динамике. За основу возьмем данные за 2020 и 2021 года по месяцам. Для удобства отобразим показатели из бухгалтерского учета в виде таблицы.

|

Месяц |

Выручка |

Себестоимость |

Валовая прибыль |

Валовая прибыль 2021 к 2020 |

||||

|

2020 |

2021 |

2020 |

2021 |

2020 |

2021 |

Отклонение |

Рост, % |

|

|

Январь |

114 000 |

123 000 |

35 000 |

44 000 |

79 000 |

79 000 |

0 |

0 |

|

Февраль |

117 000 |

124 000 |

38 000 |

45 000 |

79 000 |

79 000 |

0 |

0 |

|

Март |

119 000 |

129 000 |

40 000 |

47 000 |

79 000 |

82 000 |

3 000 |

103,8 |

|

Апрель |

115 000 |

131 000 |

36 000 |

48 000 |

79 000 |

83 000 |

4 000 |

105,0 |

|

Май |

121 000 |

138 000 |

41 000 |

52 000 |

80 000 |

86 000 |

6 000 |

107,5 |

|

Июнь |

124 000 |

141 000 |

42 000 |

54 000 |

82 000 |

87 000 |

5 000 |

106,1 |

|

Июль |

132 000 |

148 000 |

45 000 |

57 000 |

87 000 |

91 000 |

4 000 |

104,6 |

|

Август |

148 000 |

154 000 |

50 000 |

59 000 |

98 000 |

95 000 |

-3 000 |

96,9 |

|

Сентябрь |

154 000 |

158 000 |

56 000 |

63 000 |

98 000 |

95 000 |

-3 000 |

96,9 |

|

Октябрь |

169 000 |

174 000 |

68 000 |

75 000 |

83 000 |

99 000 |

16 000 |

119,3 |

|

Ноябрь |

162 000 |

178 000 |

61 000 |

78 000 |

101 000 |

100 000 |

-1 000 |

99,0 |

|

Декабрь |

172 000 |

186 000 |

69 000 |

82 000 |

103 000 |

104 000 |

1 000 |

100,9 |

|

Год |

1 647 000 |

1 784 000 |

581 000 |

704 000 |

1 048 000 |

1 080 000 |

32 000 |

103,0 |

Из таблицы видно, что валовая прибыль в 2021 году несколько больше, чем в 2020, за исключением нескольких месяцев, но разница настолько незначительная, что с учетом инфляции в данный момент можно говорить об отсутствии роста и удержании прежних позиций.

Как увеличить валовую прибыль

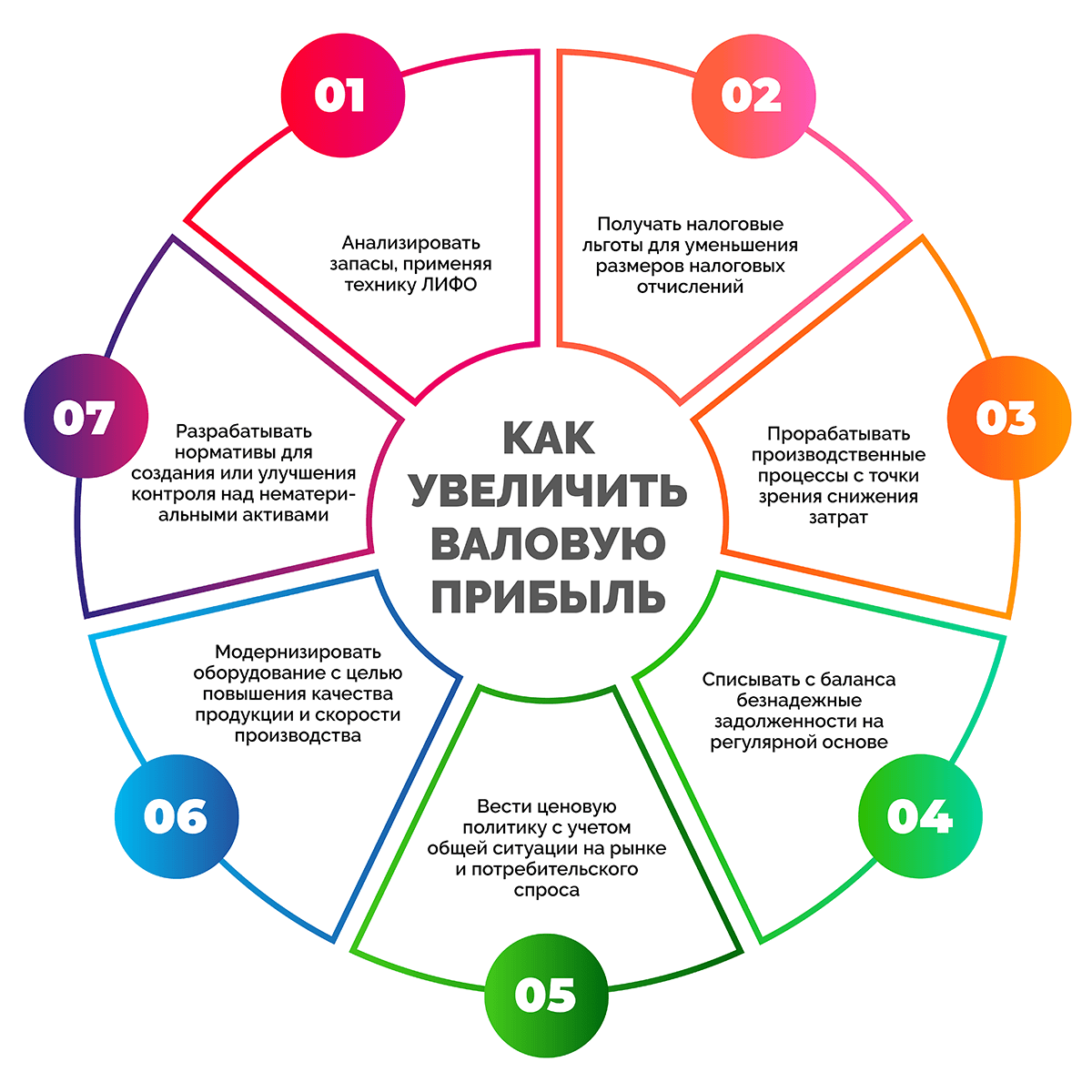

Этот показатель, как правило, постоянно меняется. Колебания определяются деятельностью предприятия. Соответственно, есть способы влиять на значение валовой прибыли. Чтобы ее увеличить, рекомендуют:

- проводить анализ запасов, применяя технику ЛИФО;

- получать налоговые льготы, чтобы сделать меньше сумму налоговых отчислений;

- прорабатывать производственные и управленческие процессы с точки зрения снижения затрат;

- списывать с баланса безнадежные задолженности партнеров и клиентов на регулярной основе;

- вести ценовую политику с учетом общей ситуации на рынке и потребительского спроса;

- модернизировать оборудование с целью делать выше качество продукции и скорость производства;

- разрабатывать нормативы и сервисы для создания или улучшения контроля над нематериальными активами.

Отражение в бухгалтерской отчетности

Бухгалтерская отчетность отражает исходные данные для расчета валовой прибыли. Учет предполагает:

- строка 2110 – выручка;

- строка 2120 – себестоимость.

Непосредственно валовая прибыль в финансовых отчетах фиксируется согласно приказу Минфина, которые определяет бухгалтерские проводки. Это значение указывается в строке 2100 – валютная прибыль.

Часто задаваемые вопросы

Любая прибыль – это разница между значением доходов и расходами. Главная разница в классификации этого показателя определяется составом данных, используемых для расчета.

Чистая прибыль – это та часть денег, которую фирма может тратить по своему усмотрению. По ней можно оценивать, как идут дела в бизнесе. В отличие от валовой прибыли, здесь вычитаются абсолютно все операционные расходы, налоги и обязательные платежи.

Валовая прибыль – базовый финансовый показатель для компании. Важно знать, что на основе EBIT или EBITDA рассчитываются другие виды прибыли, которые включают операционную, чистую и т. д.

Статьи доходов и расходов предприятий могут различаться. Это зависит от тех видов деятельности, которые являются основными для конкретной организации. Например, выручка производственной компании будет определяться выпущенной продукцией, оказанными услугами, выполненными работами. Торговое предприятие получит доход от продажи закупленных товаров и предоставления торговых услуг (доставка, сборка). Фирма, которая сдает в аренду имущество, получит выручку, которая будет состоять из аренной платы.

Себестоимость производственной компании может формироваться из стоимости материалов, сырья, топлива, инструментов, зарплаты сотрудникам, амортизации, расходов на управление и административную деятельность. У торгового предприятия в статьи расходов может входить закупочная стоимость товаров, затраты на доставку, хранение, предпродажную подготовку товаров, зарплата работникам. У фирмы, которая сдает в аренду имущество, – затраты на подготовку к сдаче в аренду, оформление необходимых документов, охрану.

Заключение

Валовая прибыль – важный показатель для оценки и анализа производственных ресурсов предприятия, а также основа для грамотного ценообразования. При регулярном мониторинге динамики в комплексе с другими данными валовая прибыль позволяет своевременно найти узкие места, вносить изменения в работу компании и сохранять рентабельность бизнеса.

Алексей Ефремов

Финансовый консультант

Все статьи автора

Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите

ctrl

+

enter

#статьи

- 3 ноя 2022

-

0

Какие виды прибыли есть в бизнесе и что о них нужно знать каждому менеджеру или финансисту

Разбираем маржинальную, валовую, операционную и чистую прибыль: чем они различаются и как их считать, как с их помощью оценить рентабельность бизнеса.

Рассказывает просто о сложных вещах из мира бизнеса и управления. До редактуры — пять лет в банке и три — в оценке имущества. Разбирается в Excel, финансах и корпоративной жизни.

Прибыль — разница между тем, что заработал бизнес, и всеми его расходами. Для компаний это главный показатель, по которому оценивают успешность бизнеса.

Прибыль используют для расчёта налогов, а также для того, чтобы отслеживать эффективность бизнес-процессов. Проанализировав показатели прибыли, можно определить, верные ли решения принимают управленцы и насколько грамотно компания управляет расходами.

В бизнесе используют четыре вида прибыли: маржинальную, валовую, операционную и чистую. В статье разберёмся, чем они отличаются друг от друга, как их рассчитать и как с помощью них определить рентабельность бизнеса.

- Маржинальная прибыль

- Валовая прибыль

- Прибыль от реализации, или операционная прибыль

- Чистая прибыль

Прежде чем разбираться в видах прибыли, важно понять, чем прибыль отличается от выручки. Иногда начинающие предприниматели путают эти понятия.

Выручка — это все деньги, которые бизнес заработал в результате своей деятельности. Например, от продажи товаров, выполнения работ или оказания услуг.

Прибыль — это часть выручки, оставшаяся после расходов, которые бизнес понёс, чтобы эту выручку получить. Расходы могут быть, например, на зарплаты сотрудников, уплату налогов, закупку материалов, рекламу.

Допустим, индивидуальный предприниматель продаёт рюкзаки и сумки ручной работы. За месяц он продал товара на 80 тысяч рублей. Это его выручка. Из этой суммы он потратил 40 тысяч на материалы, 3 тысячи — на оплату коммунальных услуг, ещё 3 тысячи — на рекламу в соцсетях, 4 тысячи — на уплату налога на прибыль. В этом случае его прибыль составит: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей.

В зависимости от того, какие расходы учитывают в таком расчёте, выделяют четыре основных вида прибыли. Подробнее о них говорим в следующих разделах.

Обучение в Skillbox

- Курс «Финансы для предпринимателя» — для начинающих предпринимателей и наёмных руководителей. На нём учат строить финансовые модели и грамотно планировать расходы.

- Курс «Финансовый аналитик» — для всех, кто хочет научиться оценивать финансовое состояние компании, находить неэффективные статьи расходов и увеличивать прибыль бизнеса.

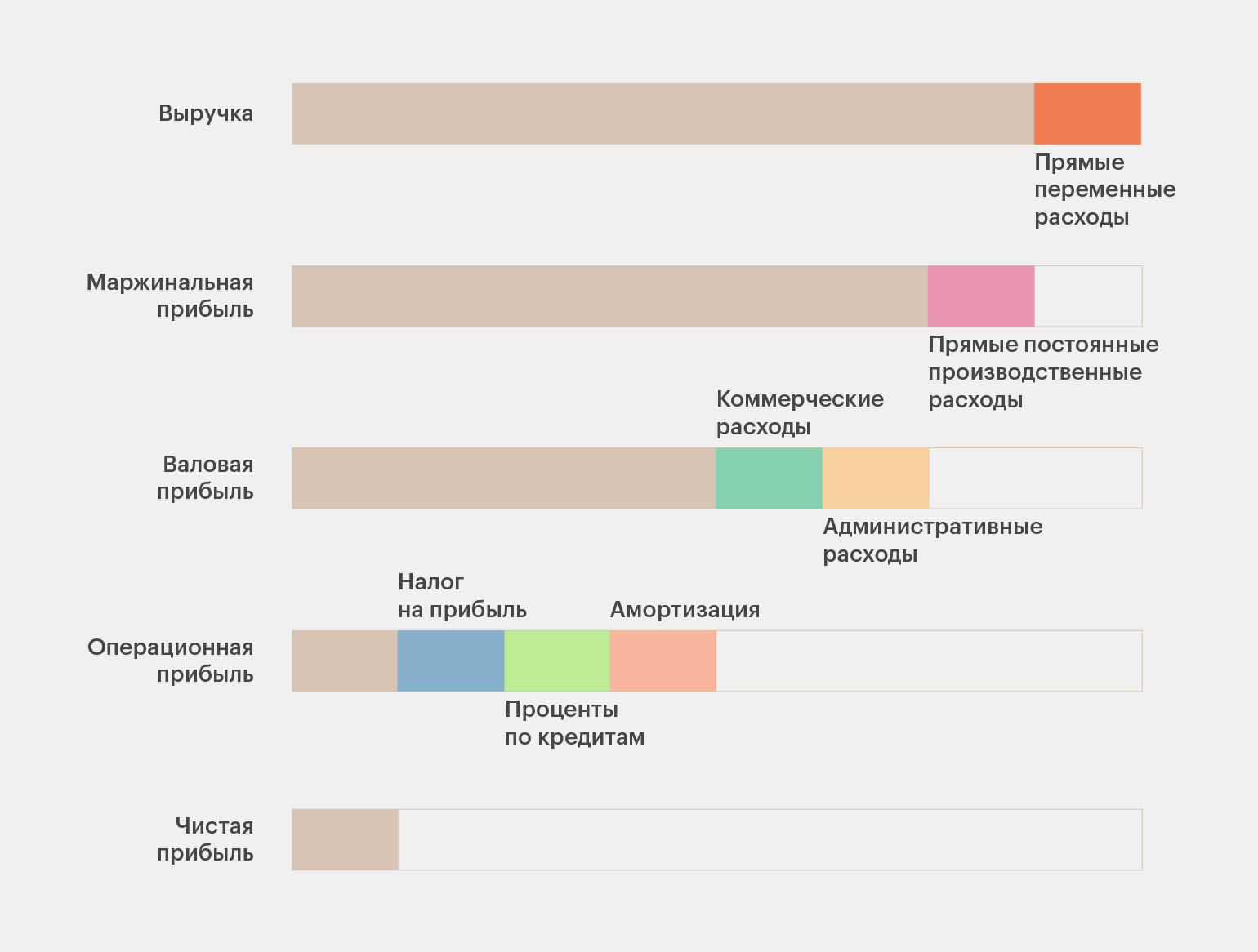

Маржинальная прибыль — это выручка бизнеса за вычетом прямых переменных расходов. Она показывает, сколько денег компания получила от продажи товаров или услуг.

Маржинальная прибыль = Выручка − Прямые переменные расходы

Прямые переменные расходы напрямую зависят от объёмов продаж. К ним относят, например, деньги на закупку сырья, расходных материалов, затраты на доставку товара покупателям, зарплаты сотрудников, которые работают на проценте с продаж.

В нашем примере переменными расходами будут затраты на материалы для рюкзаков. Соответственно, маржинальная прибыль будет равна: 80 − 40 = 40 тысяч рублей.

Объём продаж может меняться каждый месяц, поэтому маржинальная прибыль бизнеса тоже всегда разная.

Чтобы определить маржинальную рентабельность, нужно маржинальную прибыль разделить на выручку.

Маржинальная рентабельность = Маржинальная прибыль / Выручка × 100%

В нашем примере маржинальная рентабельность будет равна: 40 / 80 × 100% = 50%.

Показатели рентабельности нужно отслеживать в динамике, анализируя данные нескольких месяцев:

- Если рентабельность растёт, значит, бизнес верно работает с расходами: уменьшает их и при этом либо сохраняет выручку на прежнем уровне, либо увеличивает её.

- Если рентабельность падает, значит, бизнесу нужно либо снижать расходы, либо увеличивать стоимость своих товаров или услуг.

Валовая прибыль — это выручка за вычетом прямых переменных и постоянных производственных расходов. Она показывает, сколько остаётся денег, если выручку очистить от себестоимости.

Валовая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы

Валовая прибыль = Маржинальная прибыль − Прямые постоянные производственные расходы

О прямых переменных расходах мы говорили выше.

К прямым постоянным производственным расходам относят, например, оплату коммунальных услуг, стоимость аренды, амортизацию оборудования. Эти расходы есть, даже если бизнес не получает выручки. Они не зависят от объёма продаж и не меняются каждый месяц.

В нашем примере прямыми постоянными производственными расходами будут коммунальные платежи. Валовая прибыль предпринимателя будет равна: 80 − 40 − 3 = 37 тысяч рублей.

Валовую прибыль можно определять как для бизнеса в целом, так и для отдельных товаров и услуг. С помощью неё контролируют целесообразность их производства и продажи. А также определяют, какие направления нужно развивать дальше, а какие лучше закрыть.

В случае с валовой прибылью нет необходимости определять рентабельность — удобнее оценивать показатели по абсолютным значениям.

Операционная прибыль (прибыль от продаж или прибыль от реализации) — деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг. Другими словами, это валовая прибыль, очищенная от коммерческих и административных расходов.

Аналог операционной прибыли в финансовом анализе — показатель EBITDA. Он не включает в себя проценты по кредитам, налог на прибыль и амортизацию. EBITDA позволяет сравнивать между собой компании одной отрасли с разной структурой капитала, производства и разными налоговыми режимами.

Операционная прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы

Операционная прибыль = Валовая прибыль — Коммерческие расходы — Административные расходы

Коммерческие расходы — это затраты на продвижение товаров и услуг. К ним относят, например, затраты на рекламу, разработку логотипов, зарплату SMM-специалистов и копирайтеров.

Административные расходы — это затраты, которые не связаны с производством товара или оказанием услуги напрямую. Например, это зарплата администраторов, менеджеров, оплата банковских услуг, плата за работу консультантов.

В нашем примере с рюкзаками коммерческими расходами будут затраты на рекламу. Административных расходов в этом периоде у предпринимателя не было. Таким образом, операционная прибыль будет равна: 80 − 40 − 3 − 3 = 34 тысячи рублей.

Операционную рентабельность считают по тому же принципу, что и маржинальную.

Операционная рентабельность = Операционная прибыль / Выручка × 100%

В нашем примере операционная рентабельность будет равна: 34 / 80 × 100% = 43%.

Как мы говорили выше, показатели рентабельности нужно отслеживать в динамике — для этого анализируют данные нескольких месяцев. Если рентабельность становится отрицательной, нужно искать причины в размере расходов бизнеса или ценообразовании товаров и услуг.

Чистая прибыль — прибыль после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации. Она показывает, сколько денег принёс бизнес за период. Если чистая прибыль отрицательная, значит, бизнес работал в убыток.

Чистая прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы − Налог на прибыль − Проценты по кредитам − Амортизация

Чистая прибыль = Операционная прибыль − Налог на прибыль − Проценты по кредитам − Амортизация

Для нашего примера чистую прибыль бизнеса мы уже рассчитали в самом начале. Она составила: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей. Кредитов у предпринимателя нет, амортизацию он не учитывает.

Таким образом, 30 тысяч рублей — это сумма, которую предприниматель получил «на руки» в чистом виде. Эти деньги он может потратить на свои нужды или инвестировать в развитие своего дела.

По чистой прибыли оценивают рентабельность бизнеса, которая показывает его общую эффективность.

Рентабельность бизнеса = Чистая прибыль / Выручка × 100%.

В нашем случае рентабельность бизнеса равна: 30 / 80 × 100% = 38%.

В случае снижения рентабельности в следующих периодах предпринимателю нужно будет скорректировать расходы или увеличить цены продукции.

- Прибыль — разница между тем, что заработал бизнес, — его выручкой, — и всеми расходами.

- Главные виды прибыли в бизнесе — маржинальная, операционная, валовая и чистая прибыль.

- Маржинальная прибыль — разница между выручкой и прямыми переменными расходами.

- Валовая прибыль — разница между маржинальной прибылью и постоянными производственными расходами.

- Операционная прибыль — доход бизнеса до уплаты процентов по кредитам, налога на прибыль и амортизации.

- Чистая прибыль — прибыль бизнеса после вычета всех расходов, процентов по кредитам, налога на прибыль и амортизации.

- Для оценки эффективности бизнеса нужны показатели рентабельности за несколько месяцев. Если рентабельность снижается, бизнесу нужно пересмотреть статьи расходов или увеличить цены на товары или услуги.

Другие материалы Skillbox Media для предпринимателей

Научитесь: Финансы для предпринимателя

Узнать больше

Содержание страницы

- Что собой представляет валовая прибыль?

- Что влияет на ВП?

- Состав валовой прибыли

- Формула для расчета валовой прибыли

- Отражение ВП в бухгалтерской отчетности

- Как увеличить валовую прибыль?

Цель деятельности любой компании – получение дохода. Рассчитываться он может по разным показателям. Существуют такие понятия как выручка, чистая прибыль. Валовая прибыль – ключевой показатель работы предприятия. Она позволяет проанализировать эффективность производства структуры.

Как заполняется строка 2100 «Валовая прибыль (убыток)»?

Что собой представляет валовая прибыль?

Валовая прибыль – разница между доходом и себестоимостью. Из данных средств не вычитаются налоги. Под себестоимостью понимается:

- расходы на производство продукта: расходы на материалы, обслуживание оборудования;

- траты на приобретение готового продукта по закупочной цене;

- оплата электроэнергии;

- выплаты зарплат.

Как распределяется чистая прибыль между участниками ООО?

Все данные показатели составляют техническую себестоимость.

ВАЖНО! ВП высчитывается за конкретный период. Временной отрезок зависит от компании. Полученный показатель указывается в бухгалтерском балансе.

Что влияет на ВП?

Валовая прибыль изменяется под воздействием внешних обстоятельств, таких, как:

- стоимость транспортировочных услуг,

- природные, экологические факторы,

- социально-экономическая среда, в которой работает предприятие,

- расходы на производственные ресурсы,

- внешнеэкономические контакты.

Что влияет на величину нераспределенной прибыли (непокрытого убытка)?

На ВП также влияют внутренние факторы:

- доход от реализации продукции,

- иные источники доходов: инвестиции, оказание услуг,

- себестоимость товара,

- спрос на выпускаемую продукцию, показатели продаж,

- стоимость на выпускаемый товар.

На валовую прибыль влияют также негативные факторы, возможные при функционировании предприятия:

- завышенная или заниженная стоимость реализуемой продукции;

- низкое качество товара;

- дисциплинарные нарушения со стороны сотрудников предприятия, ведущие к убыткам;

- штрафы и санкции.

Перечисленные факторы могут влиять на размер валовой прибыли прямо и косвенно. Косвенным влиянием обладают факторы, которые воздействуют на доход от реализации.

Состав валовой прибыли

В ВП могут входить следующие финансовые средства:

- прибыль от реализации продукции предприятия, услуг;

- средства, полученные от сельских, лесозаготовительных хозяйств;

- доходы от продажи имущества компании: оборудования и прочих объектов;

- суммы, полученные от операций, не входящих в основной перечень деятельности компании. К примеру, магазин занимается продажей товара. Это его основная деятельность. Однако средства расходуются на инвестиции, доход от которых относится к внереализационной прибыли;

- суммы, полученные от реализации акций.

Подавляющая часть ВП, согласно статистике, состоит от дохода, полученного от основной деятельности.

Формула для расчета валовой прибыли

Валовая прибыль рассчитывается по формуле:

ВП = Д — (С+З)

В формуле фигурируют следующие показатели:

- ВП – валовая прибыль;

- Д – количество проданной продукции;

- С – стоимость производства товаров;

- З – издержки при производственных процессах.

Показатели ВП могут быть высчитаны после того, как товар был произведен и реализован.

ВНИМАНИЕ! Обычно валовая прибыль рассчитывается раз в год.

Пример

Предприятие изготавливает электрические чайники. Производственные расходы составляют 20 000 рублей, издержки – 10 000 рублей. В день было продано 500 чайников по стоимости 1000 рублей.

Расчеты проводятся следующим образом: высчитывается выручка за день. То есть, количество проданных чайников умножается на их стоимость. Мы получим 500 000 рублей. Из данного результата нужно вычесть все издержки, составляющие, в совокупности, 30 000 рублей. Из 500 000 вычитается 30 000 рублей. Валовая прибыль составит 470 000 рублей.

Особенности расчета

Расчет ВП отличается рядом нюансов, определяемых типом деятельности предприятия:

- Если компания специализируется на продаже продукции, требуется из выручки вычесть все расходы, включая скидки на товар, возвраты. Из полученной суммы вычитается себестоимость продукции. Результатом расчетов и является валовая прибыль;

- Если организация специализируется на предоставлении услуг, обычно расчеты проводятся по упрощенной схеме. Их выручки вычитаются скидки и прочие расходы. Полученная чистая прибыль одновременно является валовой прибылью.

Основные этапы проведения расчета являются стандартными.

Для чего необходим расчет валовой стоимости?

Валовая прибыль не отображает реального дохода предприятия. В данный показатель входит много лишних расходов: оплата рекламы, выплата зарплат, аренда. ВП требуется для иных целей. Это узкий, а не общий инструмент. Используется он для анализа производственных ресурсов предприятия. Правильно подсчитанные показатели обеспечивают достижение следующих целей:

- анализ разницы между себестоимости продукта и дохода от его реализации;

- определение оптимальной стоимости для товара или услуги;

- грамотные меры по планированию деятельности компании;

- выявление проблем и слабых мест предприятия.

На основании анализа ежегодных показателей ВП можно отследить экономический рост предприятия, результаты от оптимизации деятельности.

Отражение ВП в бухгалтерской отчетности

Из бухгалтерской отчетности должно быть видно, на основании чего рассчитана валовая прибыль. Рассмотрим составляющие формулы расчета с точки зрения бухгалтерии:

- «выручка» (строка 2110);

- «себестоимость» (строка 2120).

Фиксация ВП в документах происходит с учетом приказа Минфина, определяющего бухгалтерские проводки. Валютная прибыль указывается в строке 2100.

Как увеличить валовую прибыль?

Валовая прибыль – это динамический показатель. Он постоянно изменяется в зависимости от деятельности компании. Увеличить ВП помогают следующие мероприятия:

- использование техники ЛИФО при анализе запасов;

- сокращение налогообложения при помощи льгот, которые полагаются предприятию;

- регулярное списание безнадежных задолженностей с баланса;

- оптимизация производственных процессов, нацеленная на уменьшение издержек;

- грамотная ценовая политика, учитывающая спрос на продукцию и общую рыночную ситуацию;

- улучшение качества оборудования для ускорения выпуска товаров и улучшения их качества. Восстановление или приобретение оборудования может проводиться за счет дивидендов акционеров;

- создание разумных нормативов, обеспечивающих контроль над нематериальными активами.

ВАЖНО! Валовая прибыль – это тот показатель, на основании которого может осуществляться планирование деятельности предприятия в производственной сфере.

Итак.

Валовая прибыль – сумма, полученная после вычета издержек и себестоимости продукции. Определяется по формуле. Нюансы расчета зависят от типа деятельности предприятия. Показатель ВП важен для оценки производственных ресурсов компании. Является основой для разумного ценообразования. Валовая прибыль отражается в бухгалтерской отчетности при помощи соответствующих проводок, установленных Приказом Минфина.