20.3. Анализ использования трудовых ресурсов коммерческой организации

Затраты на оплату труда занимают большой удельный вес в общей сумме расходов на производство продукции. В совершенствовании организации заработной платы в коммерческой организации большая роль принадлежит анализу использования трудовых ресурсов.

Целью данного анализа является выявление резервов рационального использования персонала организации и их рабочего времени, повышения производительности труда и эффективности использования фонда заработной платы.

Анализ использования фонда заработной платы проводится в целях проверки обоснованности планирования и оперативного управления организацией заработной платы. В процессе анализа устанавливается соответствие объема заработной платы ее запланированному уровню по структурным подразделениям организации, категориям промышленно-производственного персонала и по непромышленной группе, выявляются причины отклонений и резервы экономии заработной платы. Анализ проводится с учетом количественных и качественных показателей экономической деятельности организации, с учетом размеров заработной платы на рынке труда в регионе.

Анализ использования фонда заработной платы решает следующие основные задачи:

– проверка степени обоснованности применяемых форм и систем оплаты труда, разработка мероприятий по совершенствованию систем платы труда и их экономическое обоснование;

– определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

– систематическая проверка отклонений в расходовании фонда заработной платы от плана в целом по организации, а также по отдельным подразделениям, категориям и группам работающих;

– выявление основных причин абсолютных и относительных отклонений;

– проверка соотношения темпов роста производительности труда и средней заработной платы;

– определение значимости каждого фактора, вызвавшего положительные или отрицательные отклонения и подготовка мероприятий по использованию положительных и устранению отрицательных влияний на общий расход заработной платы;

– выявление отклонений в численности работников и в средней заработной плате на расход фонда зарплаты;

– исследование темпов роста заработной платы, их соотношения с темпами производительности труда;

– обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты;

– определение экономической эффективности применяемых систем премирования;

– выявление и мобилизация резервов повышения эффективности использования фонда заработной платы.

Для успешного осуществления анализа нужно располагать следующими материалами:

– отчетными данными о численности работающих, объеме производства, производительности труда, среднемесячной зарплате, фонде заработной платы;

– отчетными данными об использовании фонда зарплаты по его составным элементам;

– данными о состоянии технического нормирования в организации;

– данными о доплатах за отклонение от нормальных условий работы;

– материалами оперативного контроля, характеризующими состояние тарифной дисциплины в организации, и правильность тарификации работ и рабочих;

– материалами, характеризующими законность ряда выплат и доплат, произведенных за отчетный период;

– материалами оперативного контроля, касающимися правильности учета выработки рабочих и так далее.

Источниками информации для анализа использования трудовых ресурсов служат: план по труду, формы статистической отчетности (№ 1-организация «Основные сведения о деятельности организации», № П-4 «Сведения о численности, заработной плате и движении работников», № 1-Т «Сведения о численности и заработной плате работников по видам деятельности»), оперативная отчетность цехов, отделов, участков, служб, подразделений организации, другая отчетность, связанная с трудовыми ресурсами организации и ее производственных подразделений и служб.

Анализ расходов на оплату труда проводится по трем основным направлениям:

1) анализ динамики фонда оплаты труда и средней заработной платы;

2) анализ состава и структуры фонда оплаты труда;

3) анализ эффективности использования фонда оплаты труда.

Анализ расходов на оплату труда принято начинать с анализа динамики фонда оплаты труда и средней заработной платы.

При проведении анализ следует учитывать, что на фонд заработной платы влияют следующие факторы: увеличение объема продукции, ассортиментные изменения, изменение удельного веса материальных затрат, изменение структуры персонала организации. Если в течение анализируемого периода происходит изменение данных факторов, то необходимо корректировать плановый фонд заработной платы на величину отклонений конкретных показателей.

Прежде всего, следует определять абсолютное и относительное отклонение по фонду заработной платы. Абсолютное отклонение определяется в целом по промышленно-производственному персоналу и по всем категориям персонала организации. Относительное отклонение по промышленно-производственному персоналу и по рабочим определяется с учетом изменения объема производства, производительности труда и средней заработной платы.

Абсолютное отклонение предполагает сравнение фактического и планового фондов заработной платы:

Абсолютное отклонение = ФЗПфакт – ФЗПплан, (20.13)

где ФЗПфакт и ФЗПплан – фонд заработной платы соответственно фактического и планового периодов, исчисленный в рублях.

При определении относительных отклонений плановый фонд заработной платы рабочих корректируется на процент выполнения плана по объему выпускаемой продукции, по трудоемкости, а при отклонении от плана кооперируемых поставок – на коэффициент кооперируемых поставок (расчет аналогичен расчету отклонений от численности). Например, при расчете скорректированного отклонения фонда заработной платы переменная часть фонда заработной платы (ФЗПпер) корректируется на коэффициент выполнения плана по производству продукции (Кпп). К переменной части фонда заработной платы относят зарплату рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты, сумму отпускных, соответствующую доле переменной зарплаты, другие выплаты, относящиеся к фонду заработной платы и которые изменяются пропорционально объему производства продукции. Постоянная часть оплаты труда (ФЗПпост) не изменяется при увеличении или спаде объема производства – это зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных. Относительное отклонение фонда заработной платы:

?ФЗП = ФЗПфакт – (ФЗПпер.план?Кпп + ФЗПпост.план). (20.14)

В процессе последующего анализа определяются факторы, вызвавшие абсолютное и относительное отклонения по фонду заработной платы. Факторная система фонда заработной платы будет иметь следующий вид:

ФЗПпер = ?VВПi?УДi?УТЕi?ОТi. (20.15)

Факторная модель постоянной части фонда оплаты труда будет иметь следующий вид:

ФЗПпост = Чр?Д?t?ЧЗП. (20.16)

Аналогично можно представить факторную модель для фонда заработной платы служащих.

Следующим направлением анализа использования фонда заработной платы является анализ влияния двух факторов – численности и средней заработной платы на общий фонд заработной платы. В силу того, что фонд заработной платы представляет собой произведение численности работников организации на среднюю заработную плату, важно установить степень влияния этих факторов на фонд заработной платы. При этом используются следующие формулы:

Отклонение за счет СЗП = (СЗПфакт – СЗПплан)?Чфакт; (20.17)

Отклонение за счет численности = (Чфакт – Чплан) – СЗПплан. (20.18)

Важным направлением анализа использования заработной платы является анализ средней заработной платы, при котором сравниваются показатели фактической и плановой средней заработной платы, ее уровень и динамика, определяется величина отклонений и причины. На величину средней заработной платы влияют внешние и внутренние факторы. К внешним факторам относится инфляция, повышение тарифных ставок, увеличение премий, изменение среднего разряда работ, изменение номенклатуры продукции. К внутренним факторам относятся улучшение использования рабочего времени, применение передовых приемов и методов труда, пересмотр норм времени, отмена (введении) повышенных ставок (доплат) за условия труда.

Уровень средней заработной платы определяется по следующим формулам:

Ср/час. з/пл. = ФЗПчас/плановое(фактическое) кол-во чел-часов; (20.19)

Ср/днев. з/пл. = ФЗПдн/плановое (фактическое) чел-дней; (20.20)

Ср/год. з/пл. = ФЗПгод/среднесписочная численность, (20.21)

|

где ФЗПчас – |

часовой фонд заработной платы; |

|

ФЗПдн – |

дневной фонд заработной платы; |

|

ФЗПгод – |

годовой фонд заработной платы. |

Отдельным этапом можно выделить анализ соотношений между темпами роста производительности труда и средней заработной платы. При этом сопоставляются фактические и плановые индексы выработки и средней заработной платы, определяются степень выполнения плановых заданий и делаются выводы об изменении себестоимости. Рассчитывается коэффициент опережения производительности труда над средней заработной платой, который устанавливает, на сколько процентов рост производительности труда опережает или отстает от повышения средней заработной платы. Устанавливается также влияния роста средней заработной платы и роста производительности труда на себестоимость продукции:

% ? себестоимости = (( %? ср. з/пл. – % ? произв. труда)/100 +

+ % ? произв. труда)?удельный вес з/пл. в базовой себестоимости. (20.22)

Вторым этапом анализа расходов на оплату труда является анализ состава и структуры фонда оплаты труда.

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на организации, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Заработная плата всех сотрудников организации в сумме дает показатель фонда заработной платы, который занимает немалую долю в расходах организации. В состав фонда заработной платы включаются начисленные организациям суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо, носящие регулярный характер. В зависимости от отраслевой принадлежности, индивидуальных особенностей деятельности организации и политики руководства в области выплат сотрудникам доля расходов на фонд оплаты труда может колебаться от нескольких процентов до половины общей суммы затрат организации.

Этапом анализа использования фонда заработной платы является анализ структуры фонда заработной платы, который подразделяется на тарифный, часовой, дневной и годовой. При анализе сравнивают плановые и фактические показатели, и делают выводы.

На отклонения по тарифному фонду может влиять среднечасовая тарифная ставка у сдельщиков, т.к. при определении планового показателя используется ставка рабочего, а фактически он получает оплату по разряду работы. Кроме того, фактическое количество часов работы в году бывает меньше запланированного количества, что также влияет на отклонения тарифного фонда заработной платы. При анализе тарифного фонда следует учитывать, что средний процент выполнения норм фактически, как правило, превышает запланированный. При этом целесообразно методом цепной подстановки устанавливать степень влияния каждого фактора на отклонения фактического тарифного фонда от планового. Надо иметь в виду, что тарифный фонд заработной платы составляет большую часть общего фонда заработной платы организации, и поэтому все причины перерасхода фонда заработной платы отражаются на тарифном фонде.

При анализе часового фонда заработной платы сравнивают величину доплат к часовому фонду плановую и фактическую по премиям, доплатам за отклонение от технологии, за условия труда и другие статьи доплат. Выявляются причины отклонений и намечаются меры по устранению причин перерасхода.

При анализе годового фонда особое внимание обращают на оплату дней выполнения гособязанностей, выплату выходных пособий, оплату отпусков, вознаграждений по итогам года, По каждому виду доплат устанавливают отклонения и выявляют причины.

Целесообразно также анализировать дифференциацию заработной платы рабочих – это анализ установления соотношений в оплате труда рабочих в зависимости от уровня квалификации и условий труда. При этом сопоставляются соотношение фактической заработной платы с той, которая предусмотрена тарифной системой. Сначала определяются заработки рабочих (средние) в одинаковых условиях труда по всем профессиям, и уровню квалификации, затем устанавливают, за счет чего происходит отклонение по фактической заработной плате (по сравнению с плановой) и по структуре заработной платы. Анализ дифференциации заработной платы в зависимости от квалификации рабочих осуществляется путем сопоставления средних заработков рабочих по разрядам (фактических) с соотношением тарифных ставок тех же разрядов.

Следующим шагом анализа расходов на оплату труда является анализ эффективности использования фонда оплаты труда.

Чтобы оценить эффективность использования средств на оплату труда необходимо применять такие показатели, как:

– производство продукции на рубль заработной платы;

– выручка на рубль заработной платы;

– сумма валовой прибыли на рубль заработной платы;

– сумма чистой прибыли на рубль заработной платы;

– сумме реинвестированной прибыли на рубль заработной платы и др.

При этом сравниваются данные прошлого года с плановыми и фактическими данными отчетного периода, т.е. изучается выполнение плана этих показателей и их динамика. При ярко выраженной сезонности в деятельности организации целесообразно проводить сравнения с аналогичными периодами прошлых лет. В результате анализ выявляются тенденции изменения и причины перерасхода (или недорасхода) фонда оплаты труда относительно нормативных или плановых значений. После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы.

При анализе эффективности использования фонда заработной платы важно исследовать эффективность форм и систем оплаты труда. При этом устанавливают распределение рабочих по формам и системам заработной платы, а также по видам оплаты. Эти показатели анализируют в динамике, устанавливают, соответствуют ли применяемые формы и системы оплаты труда условиям их применения, и делают выводы о возможной замены одной системы другой. Кроме того, следует установить, обеспечивается ли на предприятии принцип оплаты по количеству и качеству труда и его результатам.

Также не следует оставлять без внимания анализ эффективности премиальных систем. В этом случае исследуются показатели и условия премирования и оцениваются, достаточны ли размеры премирования для поддержания или повышения заинтересованности работников в своем труде. Также сравниваются данные об обосновании премиальных систем и о фактическом положении: получена ли предполагаемая экономия, как реагировали на введение премиальной системы работники, как улучшались (ухудшались, остались без изменения) экономические показатели. В результате должен быть сделан вывод о расширении существующей системы премирования или об ее отмене.

Для расширенного воспроизводства получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли. Изменение среднего заработка работающих за период характеризуется его индексом (IЗП):

IЗП = ЗПср.отч/ЗПср.баз, (20.23)

|

где ЗПср.отч – |

это средняя заработная плата за отчетный период; |

|

ЗПср.баз – |

средняя заработная плата базисного периода соответственно. |

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (IВП):

IВП = Вср.отч/Вср.баз, (20.24)

|

где Вср.отч – |

средняя выработка отчетного периода; |

|

Вср.баз – |

средняя выработка базисного периода. |

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

Коп = IВП/IЗП. (20.25)

Затем производят подсчет суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

±Э = ФЗПфакт?((IЗП – IВП)/IЗП). (20.26)

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты скорректировать на индекс роста цен на потребительские товары и услуги (IЦ):

IВП = ЗПср.отч/ЗПср.баз?IЦ. (20.27)

В заключении анализа выявляют резервы повышения эффективности использования трудовых ресурсов. Данными резервами могут являться:

– улучшение использования рабочего времени за счет сокращения потерь и устранения непроизводительных затрат труда;

– снижение текучести кадров;

– сокращение излишней численности персонала;

– ликвидация непроизводительных выплат и необоснованного увеличения размера заработной платы;

– внедрение эффективной системы оплаты труда и экономически обоснованной системы вознаграждений.

Контрольные вопросы

1. Обоснуйте необходимость проведения анализа основных средств организации в современных условиях хозяйствования.

2. Какие показатели используются при проведении анализа движения и технического состояния основных фондов организации?

3. Каковы показатели эффективности использования основных средств организации?

4. Назовите цели и задачи анализа использования материальных ресурсов.

5. Перечислите показатели, характеризующие динамику, структуру и оборачиваемость материальных запасов.

6. Поясните экономический смысл показателей материалоемкости и материалоотдачи и сферу их применения в анализе.

7. Перечислите мероприятия, направленные на повышение эффективности использования материальных запасов.

8. По каким основным направлениям проводится анализ трудовых ресурсов организации.

9. Какие факторы влияют на изменение фонда заработной платы?

10. В чем заключается соотношение производительности труда, трудоемкости производства и заработной платы?

11. Оцените ситуацию в организации, при которой наблюдается рост производительности труда, снижение трудоемкости, рост выручки от продажи и снижение численности работников.

Контрольные тесты

1. Факторы, оказывающие влияние на оборачиваемость оборотных средств:

1) стоимость валовой продукции и среднегодовая стоимость собственного капитала;

2) стоимость товарной продукции и среднегодовая стоимость оборотных средств;

3) стоимость товарной продукции и среднегодовая стоимость активов.

2. Факторы, влияющие на изменение фондоотдачи:

1) производительность труда и фондооснащенность;

2) стоимость валовой продукции и фондов;

3) фондовооруженность и прибыль в расчете на одного работника.

3. Показатели, используемые для анализа эффективности работы автопарка:

1) коэффициент загруженности;

2) коэффициент обновления;

3) коэффициент выбытия.

4. При определении относительной экономии (перерасхода) фонда оплаты труда сопоставляют показатели:

1) изменение фонда оплаты труда и средней стоимости оборотных активов;

2) изменение фонда оплаты и производительности труда; экономию относительной численности персонала определяют умножением относительной экономии живого труда на среднюю заработную плату отчетного периода;

3) изменение фонда оплаты труда и источников собственных средств.

5. На увеличение оборачиваемости материальных средств влияет:

1) увеличение объемов продаж;

2) увеличение материалов;

3) увеличение дебиторской задолженности.

6. Движение основных фондов анализируют с помощью по-

казателей:

1) поступления, выбытия, обновления;

2) структуры основных средств;

3) фондоотдачи, фондоемкости.

7. Оценку технической вооруженности труда (фондовооруженности)проводят с использованием показателей:

1) среднегодовой стоимости основных средств и численности работников;

2) среднегодовой стоимости основных средств и производственной площади организации;

3) среднегодовой стоимости основных средств и валовой продукции.

8. В процессе анализа качества покупаемых предприятием материальных ресурсов изучают:

1) количество рекламаций, предъявленных к поставщикам: виновники поставок некачественных материалов;

2) количество приобретаемых материалов: причины нарушений динамичной доставки;

3) стоимость поставляемых материалов: динамика изменений структуры материалов и ритмичности поступлений.

9. Рациональное использование материальных ресурсов:

1) повышает качество производимой продукции;

2) уменьшает удельный вес материальных затрат в себестоимости продукции;

3) снижает трудоемкость производства.

10. Основные факторы, являющиеся носителями резервов экономии материальных ресурсов:

1) устранение брака путем вторичной обработки;

2) совершенствование системы материально-технического снабжения;

3) внедрение прогрессивных технологий и материальное стимулирование работников.

11. Перед анализом фонда оплаты труда необходимо исследовать:

1) влияние различных факторов на абсолютное и относительное отклонение фонда оплаты труда;

2) влияние роста производительности труда на величину прироста объема производимой продукции;

3) условия работы и использование трудовых ресурсов.

12. При определении относительной экономии (перерасхода) фонда оплаты труда сопоставляют показатели:

1) изменение фонда оплаты труда и средней стоимости оборотных активов;

2) изменение фонда оплаты труда и производительности труда;

3) изменение фонда оплаты труда и источников собственных средств.

13. Движение основных фондов анализируют с помощью показателей:

1) поступления, выбытия, обновления;

2) годности, износа;

3) фондоотдачи, фондоемкости.

14. При анализе движения численности работников используют:

1) среднегодовую численность работников;

2) коэффициент текучести;

3) производительность труда

15. Анализ эффективности использования основных средств проводятна основе:

1) метода цепных подстановок;

2) показателей фондоотдачи, фондовооруженности, рентабельности, длительности оборота;

3) анализа временных рядов.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: contact@ekam.ru

Контактный телефон: +7(495)133-20-43

Чем фонд оплаты труда отличается от фонда заработной платы

Фонд заработной платы (ФЗП) состоит только из основных выплат, связанных с выполнением трудовых функций:

- выплаты по окладу, тарифу или сдельным расценкам;

- доплаты за особые условия труда;

- премии за трудовые показатели.

Фонд заработной платы можно представить в виде формулы:

ФЗП = Заработная плата + Премии за трудовые показатели.

Фонд оплаты труда (ФОТ) более широкий показатель, чем ФЗП. Помимо заработной платы и премий за трудовые функции он включает:

- начисленные компанией суммы оплаты труда независимо от источника их финансирования;

- стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

- суммы, начисленные работникам за непроработанное время, в течение которого за ними сохраняется заработная плата в соответствии с порядком, предусмотренным внутренними регламентами компании или законодательством (отпуска, простои, больничные и т. д.).

Величина ФОТ зависит от численности работников, размера окладной и сдельной части заработной платы, величины премиальных выплат.

Фонд оплаты труда можно представить в виде формулы:

ФОТ = ФЗП + Стимулирующие поощрения + Компенсирующие выплаты + Иные выплаты за непроработанное время.

То есть если к выплатам, производимым из ФЗП, прибавить, например, премии за выслугу лет, компенсации за неиспользованный отпуск, материальную помощь, получим величину ФОТ.

Фонд оплаты труда и фонд заработной платы взаимосвязаны между собой, но не идентичны. Совпадение их возможно, когда компания экономит на социальных и других выплатах своим работникам.

Данный подход не бесспорен. Многие экономисты считают ФЗП и ФОТ тождественными понятиями. Обоснованность такого мнения подтверждается и нормативными документами.

Так, Приказ Росстата от 27.11.2019 № 711 определяет под ФЗП начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии и единовременные поощрительные выплаты, систематическую оплату питания и проживания.

Три условия, необходимые для качественного анализа фонда заработной платы

Анализ расходов на оплату труда нужен для:

- понимания их структуры;

- оценки достаточности персонала, что показывает экономия или перерасход ФЗП;

- понимания объективной стоимости привлеченной трудовой силы;

- оценки реального уровня расходов на оплату труда и их доли в общей величине расходов;

- построения эффективной системы оплаты труда.

Для анализа расходов на оплату труда нужно выполнить три условия:

1) наличие внутренних регламентов, учетной политики в части ведения зарплаты;

2) тождество данных в документации;

3) учет зарплаты в соответствии с требованиями законодательства.

Рассмотрим влияние данных условий на качество анализа фонда заработной платы.

Наличие внутренних регламентов, учетной политики в части ведения заработной платы

На многих предприятиях отсутствуют какие-либо регламенты в отношении проработки нюансов учета заработной платы, нет положений по оплате труда и премированию.

Мало того, что это требования законодательства. Вопрос и в том, что без регламентных норм зачастую сложно разобраться в начислениях, подтвердить их обоснованность.

Особенно много проблем возникает со сложными системами премирования. Как показывает практика, желание руководства эффективно простимулировать работников за их трудовые достижения приводит к тому, что получаются громоздкие и слабо прописанные системы премирования.

В таких ситуациях сложно выявить динамику, сделать прогнозы и детальную аналитику.

Тождество данных в документации

Данные о заработной плате должны быть одинаковые в следующих документах:

- штатном расписании;

- трудовых договорах (контрактах) и дополнительных соглашениях;

- ведомостях на заработную плату.

Между тем на практике эти документы часто содержат совершенно разные цифры.

ПРИМЕР

Принимая в организацию нового работника, ему установили оклад в размере 20 000 руб. При этом штатное расписание содержало устаревшие данные — 18 000 руб. Через некоторое время руководитель поднял работнику оклад до 22 000 руб. Эту сумму за минусом положенных удержаний (НДФЛ) стал получать сотрудник. То есть она проходила в ведомостях на выплату заработной платы.

Штатное расписание при этом так и не изменили, не оформили дополнительное соглашение к трудовому договору. В результате в разных документах содержались разные данные о заработной плате работника:

- в штатном расписании — 18 000 руб.;

- в трудовом договоре — 20 000 руб.;

- в ведомостях по начислению заработной платы — 22 000 руб.

Комментарий: такой разброс данных отрицательно скажется на контроле заработной платы и точности планирования. Могут возникать определенные злоупотребления в отношении выплат.

Учет зарплаты в соответствии с требованиями законодательства

Расчеты по заработной плате ведут на бухгалтерском счете 70 «Расчеты с персоналом по оплате труда» в разрезе каждого работника предприятия. По кредиту счета 70 отражают начисление заработной платы. Этот счет корреспондирует со счетами учета расходов:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу» и др.

Анализируя фактические выплаты по заработной плате, нужно обратиться к суммам, начисленным по кредиту счета 70 в корреспонденции со счетами учета расходов.

ПРИМЕР

В производственной компании «Ладога» учет ведут, применяя автоматизированную систему учета «1С». При этом на предприятии осуществляют производство бумажных пакетов с ведением расходов на счете 20 «Основное производство» и торговую деятельность с ведением расходов на счете 44 «Расходы на продажу».

Общехозяйственные расходы учитывают на счете 26 «Общехозяйственные расходы».

Заработная плата выплачивается через банк. Производится удержание НДФЛ (аналитика на счете 68.01 «Расчеты по НДФЛ»), и по исполнительным листам (учет на счете 76 «Расчеты с разными дебиторами и кредиторами»). Для анализа расходов на оплату труда в отчетном месяце финансист обратился к ведомостям на оплату труда и данным автоматизированного бухгалтерского учета (отчет «Анализ счета 70»).

Общая сумма начислений по ведомостям составляет 302 765,87 руб.

Из компьютеризированной системы «1С» выгружена следующая информация по счету 70 «Расчеты с персоналом по оплате труда» за май 2021 г.:

|

Корреспондирующий счет |

Дебет |

Кредит |

|

Начальное сальдо |

114 247,76 |

|

|

20 |

206 832,00 |

|

|

26 |

56 000,00 |

|

|

44 |

51 933,87 |

|

|

51 |

198 712,36 |

|

|

68 |

37 643,00 |

|

|

76 |

11 950,44 |

|

|

Оборот |

248 305,80 |

314 765,87 |

|

Конечное сальдо |

180 707,83 |

По данным выгрузки за анализируемый период работникам компании начислена следующая заработная плата:

- работники производства — 206 832 руб.;

- работники торговли — 51 933,87 руб.;

- управленческие работники — 56 000 руб.

Общая сумма составила 314 765,87 руб.

Налицо разрыв в данных бухгалтерской базы и ведомостей по заработной плате в сумме 12 000 руб. (314 765,87 руб. – 302 765,87 руб.).

Финансист не аудитор и не внутренний контролер, однако он не вправе игнорировать вскрывшиеся факты злостных нарушений.

Такое расхождение будет свидетельствовать о наличии злоупотреблений (начислили в базе и выплатили больше заработной платы, чем фактически полагается работнику) или ошибок (в бухгалтерской базе или ведомостях), которые следует исправить.

Игнорирование требований законодательства может привести к штрафу за нарушение методологии бухгалтерского учета. Однако здесь более важно то, что учет будет непрозрачным в первую очередь для собственников бизнеса.

Анализируем фонд заработной платы

Анализируя расходы на заработную плату, оценивают различные фактические и расчетные показатели, сопоставляют их с прогнозными данными. На основании проведенного анализа делают выводы, формулируют предложения.

Для анализа заработной платы важно понимать:

- насколько точно выполняются плановые показатели, какова сумма экономии/перерасхода заработной платы;

- каковы причины этой экономии/перерасхода;

- какой удельный вес занимают расходы на заработную плату в общем объеме производственных расходов;

- повышается ли уровень заработной платы (если повышается, то как это соотносится с ростом/снижением выручки);

- какова структура фонда заработной платы, средняя зарплата;

- какое соотношение темпов роста производительности труда и средней зарплаты.

Анализ удельного веса расходов на оплату труда

Для оценки роста/снижения уровня заработной платы в компании проанализировали удельный вес расходов на оплату труда в общей величине расходов и применительно к величине выручки (табл. 1).

|

Таблица 1. Анализ удельного веса расходов на оплату труда, руб. |

|||||

|

Показатель |

2018 г. |

2019 г. |

Изменение, % |

2020 г. |

Изменение, % |

|

Расходы на оплату труда |

738 780 |

880 698 |

119,2098 |

999 505 |

113,4901 |

|

В том числе: окладная часть |

458 780 |

460 698 |

100,4181 |

464 505 |

100,8264 |

|

премиальная часть |

280 000 |

420 000 |

150,0000 |

535 000 |

127,3810 |

|

Общая величина расходов предприятия |

6 178 080 |

6 310 356 |

102,1411 |

6 390 028 |

101,2626 |

|

Удельный вес зарплаты, % |

0,1196 |

0,1396 |

х |

0,1564 |

х |

|

В том числе: окладная часть |

0,0743 |

0,0730 |

х |

0,0727 |

х |

|

премиальная часть |

0,0453 |

0,0666 |

х |

0,0837 |

х |

|

Выручка |

8 124 510 |

8 392 575 |

103,2995 |

8 501 148 |

101,2937 |

Согласно табл. 1 расходы на оплату труда растут высокими темпами:

- 2019 г. — рост составил 119,2098 %;

- 2020 г. — 113,4901 %.

Рост выручек отстает от роста заработной платы. Максимальное повышение выручки составляет 103,2995 %.

Это указывает на существенный рост расходов на оплату труда. Данный вывод подтверждает и увеличение удельного веса расходов на оплату труда в общей сумме расходов компании (с 0,1196 до 0,1564 %).

При более детальном анализе и выделении конкретных причин роста заработной платы видно, что окладная часть зарплаты практически не меняется. Рост — менее 1 %. Он вполне соотносится с ростом выручки. А вот премиальная часть увеличивается существенно:

- 2019 г. — на 150 %;

- 2020 г. — на 127,3810 %.

Об этом свидетельствует и рост удельного веса премий в общей сумме расходов (с 0,0453 до 0,0837 %).

Такой существенный рост премий требует дальнейшего глубокого анализа. Нужно понять, почему они так выросли, насколько это обоснованно.

Анализ перерасхода/экономии фонда заработной платы

Чтобы выявить экономию или перерасход по заработной плате, нужно сравнить фактические и плановые показатели. Разница между ними будет представлять собой суммовую экономию или перерасход.

Стоит учесть, что суммовая экономия/перерасход как абсолютное значение не может быть показательна без учета степени выполнения плана по производству продукции.

Даже если окладная часть не зависит от выполнения плана и остается неизменной, то есть премии за достижение соответствующих показателей, переменная часть зарплаты, которая меняется пропорционально объемам выпущенной продукции.

В компании провели анализ перерасхода/экономии фонда заработной платы за май 2021 г. (табл. 2). Для этого сопоставили плановые и фактические показатели.

|

Таблица 2. Анализ перерасхода/экономии ФЗП за май 2021 г., руб. |

|||||||||

|

Должность |

Количество штатных единиц/май 2021 г. |

Оклад/апрель 2021 г. |

Увеличение зарплаты, % |

Оклад/май 2021 г. |

Надбавки, премии/май 2021 г. |

Всего май 2021 г., руб. |

Экономия/перерасход— май 2021 г. |

||

|

% |

руб. |

план |

факт |

||||||

|

Руководство |

|||||||||

|

Генеральный директор |

1 |

60 000 |

0 |

60 000 |

3 |

1800 |

61 800 |

61 800 |

0 |

|

Технический директор |

1 |

50 000 |

0 |

50 000 |

3 |

1500 |

51 500 |

51 500 |

0 |

|

Итого |

2 |

х |

х |

х |

3300 |

113 300 |

113 300 |

0 |

|

|

Бухгалтерия |

|||||||||

|

Главбух |

1 |

45 000 |

0 |

45 000 |

2 |

675 |

45 675 |

50 000 |

–4325 |

|

Бухгалтер |

3 |

32 000 |

1 |

32 320 |

4 |

1293 |

100 839 |

102 000 |

–1161 |

|

Итого |

4 |

х |

х |

х |

1968 |

146 514 |

152 000 |

–5486 |

|

|

Служба управления персоналом |

|||||||||

|

Начальник |

1 |

35 000 |

0 |

35 000 |

3 |

1050 |

36 050 |

40 000 |

–3950 |

|

Специалист |

2 |

32 000 |

0 |

32 000 |

3 |

960 |

65 920 |

67 000 |

–1080 |

|

Итого |

3 |

х |

х |

х |

2010 |

101 970 |

107 000 |

–5030 |

|

|

Отдел закупок и продаж |

|||||||||

|

Начальник |

1 |

35 000 |

0 |

35 000 |

5 |

1750 |

36 750 |

35 000 |

1750 |

|

Специалист |

5 |

28 000 |

0 |

28 000 |

5 |

1400 |

147 000 |

145 000 |

2000 |

|

Итого |

6 |

х |

х |

х |

3150 |

183 750 |

180 000 |

3750 |

|

|

Цех по переработке сырья |

|||||||||

|

Начальник |

1 |

42 000 |

2 |

42 840 |

5 |

2142 |

44 982 |

54 000 |

–9018 |

|

Мастер |

3 |

35 000 |

2 |

35 700 |

5 |

1785 |

112 455 |

124 800 |

–12 345 |

|

Аппаратчик |

28 |

30 000 |

2 |

30 600 |

5 |

1530 |

899 640 |

1 012 000 |

–112 360 |

|

Итого |

32 |

х |

х |

х |

5457 |

1 057 077 |

1 190 800 |

–133 723 |

|

|

Склад |

|||||||||

|

Начальник |

1 |

28 000 |

0 |

28 000 |

2 |

560 |

28 560 |

28 560 |

0 |

|

Кладовщик |

3 |

25 000 |

2 |

25 500 |

2 |

510 |

78 030 |

78 030 |

0 |

|

Итого |

4 |

х |

х |

х |

1070 |

106 590 |

106 590 |

0 |

|

|

Итого по предприятию |

51 |

х |

х |

х |

х |

16 955 |

1 709 201 |

1 849 690 |

–140 489 |

|

Производственный персонал |

32 |

х |

х |

х |

х |

5457 |

1 057 077 |

1 190 800 |

–133 723 |

|

Административный персонал |

19 |

х |

х |

х |

х |

11 498 |

652 124 |

658 890 |

–6766 |

За счет депремирования отдела закупок и продаж в анализируемом периоде была достигнута экономия по выплате заработной платы в сумме 3750 руб. Однако в целом по предприятию перерасход составил 140 489 руб.

Основная сумма перерасхода приходится на производственный персонал — цех по переработке сырья. Сумма перерасхода по данному подразделению составляет 133 723 руб.

В относительных величинах в целом по предприятию допущено превышение расходов на зарплату на 108,2196 % (1 849 690 руб. / 1 709 201 руб. × 100 %).

Анализ причин перерасхода показал, что данные выплаты обоснованные, связаны с выполнением срочного заказа и сверхурочными работами. В ходе этих работ заказ по срочному контракту выполнили досрочно, было достигнуто превышение плана выпуска готовой продукции на 109,8 %.

При таких обстоятельствах руководство компании утвердило допущенный перерасход заработной платы.

Анализ ФЗП, скорректированного на коэффициент выполнения плана

Прогнозная величина заработной платы может корректироваться на соответствующий коэффициент выполнения плана. В этом случае фактические и базовые показатели сравнивают после такой корректировки.

Плановый фонд переменной заработной платы составляет за отчетный период 660 000 руб. Фактический расход на оплату труда в периоде — 713 045 руб.

Коэффициент перевыполнения плана выпуска продукции равен 1,1515.

Прежде чем сравнивать фактические и прогнозные величины, нужно скорректировать прогноз фонда переменной заработной платы на коэффициент выполнения плана. Этот показатель будет равен 759 990 руб. (660 000 руб. × 1,1515).

В данном случае фактический расход заработной платы не превысит скорректированные плановые данные.

Анализ ФЗП в разрезе подразделений, должностей

По динамике величины средней заработной платы можно судить о росте или снижении уровня оплаты на одного работника, а также о соответствии уровня оплаты труда на предприятии среднерыночным значениям. Этот анализ более показателен, если его провести в разрезе подразделений, должностей.

Может быть не показательной сумма средней зарплаты в целом по предприятию, если разрыв между оплатами руководителей и простых работников очень большой.

Заработная плата управляющего директора составляет 300 000 руб. Зарплата простых рабочих не превышает 20 000 руб. Численность всего персонала — 30 человек. В таком случае средний заработок в целом по предприятию будет достаточно высокий:

(29 чел. × 20 000 руб. + 300 000 руб.) / 30 чел. = 29 333,33 руб.

Если заработную плату руководителя повысить на 10 %, существенно повысится и средняя зарплата по предприятию.

Без детального анализа будет казаться, что уровень оплаты на предприятии высокий, заработная плата повышается. По факту положение будет иным.

В данной ситуации объективнее структурировать заработную плату так, чтобы отдельно анализировать оплату труда производственного и управленческого персонала.

Анализ средних показателей ФЗП

Показатель средней заработной платы может быть разным. Выделяют среднегодовую, среднемесячную, среднедневную и среднечасовую заработную плату.

Среднегодовая заработная плата определяется отношением годового ФЗП к численности персонала за год. Для расчета других средних показателей заработной платы будут рассчитываться данные за соответствующий период — месяц, день, час.

Для расчета среднечасовой заработной платы взяли:

- показатель месячного фонда заработной платы — 728 620 руб.;

- итоговую сумму отработанных в данном периоде рабочих часов по всем работникам предприятия — 3940 ч.

Среднечасовая заработная плата в анализируемом периоде составит:

728 620 руб. / 3940 ч = 184,93 руб.

Анализируя динамику величины средней заработной платы, можно выяснить, растет или снижается оплата труда в разрезе подразделений и структур предприятия.

Для анализа уровня оплаты труда на предприятии была сформирована табл. 3.

|

Таблица 3. Анализ динамики величины средней заработной платы, руб. |

||||||

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2020 г. к 2016 г., % |

|

Средняя зарплата по производственному персоналу |

37 128 |

39 257 |

40 987 |

41 587 |

42 019 |

113,1733 |

|

Средняя зарплата по торговому персоналу |

31 061 |

30 928 |

30 424 |

30 982 |

31 485 |

101,3651 |

|

Средняя зарплата персонала автотранспортного цеха |

36 890 |

38 129 |

40 258 |

36 900 |

38 200 |

103,5511 |

|

Средняя зарплата управленческого персонала |

34 500 |

36 201 |

36 980 |

37 986 |

40 786 |

118,2203 |

Как видно из табл. 3, ежегодно повышается средняя заработная плата производственного персонала. Итоговый рост за четыре года составил 113,1733 %.

Средняя заработная плата торгового персонала практически не выросла. За весь период рост составил 101,3653 %.

Средняя зарплата персонала автотранспортного цеха росла два года подряд, а затем снизилась практически до базового уровня 2017 г. В результате итоговый рост средней зарплаты за анализируемый период составил 103,5511 %. Это небольшая величина.

Средние зарплаты управленческого персонала увеличились на 118,2203 %.

Казалось бы, сдерживание роста оплаты труда — положительный фактор для финансов предприятия. Однако это не совсем так. Явное отставание уровня зарплаты от финансовых результатов, производственных планов, уровня инфляции приведет к социальной напряженности в коллективе, падению престижности работы, отсутствию инициативности и малой производительности труда.

Поэтому задача дальнейшего анализа — выяснить объективные причины роста средней зарплаты отдельных подразделений и структур компании и причины неповышения (незначительного повышения) уровня заработной платы.

Анализ соотношения темпов роста производительности труда и средней заработной платы

Стоит учесть, что рост выручки или производительности труда должен опережать рост средней заработной платы. Это экономически обоснованно.

В таком случае коэффициент опережения будет выражаться соотношением индекса роста производительности труда и индекса средней заработной платы.

Средняя заработная плата в текущем периоде выросла на 1,045 по сравнению со средней зарплатой прошлого периода. Производительность труда при этом увеличилась на 1,038.

В данном случае коэффициент опережения будет равен 1,0067 (1,045 / 1,038).

На основе информации о расходах на оплату труда можно получить следующие знаковые показатели:

- величина прибыли, приходящейся на 1 руб. затрат на оплату труда;

- размер выручки, которую генерирует 1 руб. расходов на оплату труда.

Каждый из показателей дает важную аналитическую информацию.

Заключение

Заработная плата занимает существенный удельный вес в общей величине расходов предприятия, поэтому анализ данной статьи затрат имеет важное значение для оценки финансового результата организации.

В ходе анализа важно оценить абсолютное значение перерасхода/экономии заработной платы компании, соотнести полученные значения с перевыполнением/недовыполнением плана продаж (плана производства).

Средний размер заработной платы отразит среднюю величину расходов компании на оплату труда одного работника. Динамика этого показателя покажет, растет или снижается оплата труда в среднем по предприятию.

Фонд заработной платы предприятия представляет собой сумму расходов на оплату труда независимо от источников финансирования выплат.

Статья опубликована в журнале «Планово-экономический отдел» № 6, 2021.

Показатели эффективности. Факторы

изменения их уровня. Анализ чистой

прибыли на рубль зарплаты.

Для оценки эффективности использования

средств на оплату труда необходимо

применять такие показатели, как объем

производства продукции в действующих

ценах, выручка, сумма валовой, чистой,

капитализированной прибыли на рубль

зарплаты и др. В процессе анализа следует

изучить динамику этих показателей,

выполнение плана по их уровню. Очень

полезным будет межзаводской сравнительный

анализ, который покажет, какое предприятие

работает более эффективно.

Т а б л и ц а 13.17

Показатели эффективности использования

фонда заработной платы

|

Показатель |

Прошлый год |

Отчетный |

Предприятие |

|

|

план |

факт |

|||

|

Производство |

4,50 |

4,68 |

4,86 |

4,75 |

|

Выручка на рубль |

4,35 |

4,64 |

4,66 |

4,60 |

|

Сумма валовой прибыли |

0,85 |

0,87 |

0,90 |

0,90 |

|

Сумма чистой прибыли |

0,65 |

0,65 |

0,69 |

0,70 |

|

Сумма капитализированной |

0,33 |

0,33 |

0.38 |

0,40 |

Из табл. 13.17 видно, что анализируемое

предприятие добилось повышения

эффективности использования средств

фондаоплаты труда. На рубль зарплаты в

отчетном году произведено больше

товарной продукции, получено больше

валовой и чистой прибыли, сделано больше

отчислений в фонд накопления, что следует

оценить положительно. Уровень первых

двух показателей выше, чем у

предприятия-конкурента. Однако по

размеру чистой прибыли и отчислениям

в фонд развития конкурирующее предприятие

имеет лучшие результаты, из чего следует

сделать соответствующие выводы.

После этого необходимо установить

факторы изменения каждого показателя,

характеризующего эффективность

использования фонда заработной платы

(рис. 13.4).

|

У |

× |

Количество отработанных дней |

× |

Средняя продолжительность рабочего |

× |

Среднечасовая выработка р |

|

|

||||||

|

|

||||||

|

Среднегодовая |

: |

Среднегодовая |

||||

|

|

|

|||||

|

|

||||||

|

Стоимость |

× |

Коэффициент реализуемости продукции |

||||

|

|

|

|||||

|

|

||||||

|

Выручка |

× |

Рентабельность |

||||

|

|

|

|||||

|

|

||||||

|

Прибыль |

× |

Удельный |

||||

|

|

|

|||||

|

|

||||||

|

Чистая |

× |

Доля капитализированной прибыли |

||||

|

|

|

|||||

|

|

||||||

|

Капитализированная |

дельный

дельный абочего

абочего

Рис. 13.4. Структурно-логическая

модель факторного анализа показателей

эффективности использования фонда

заработной платы

Для факторного анализа производства

продукции на рубль заработной

платы можно использовать

следующую модель:

![]() =ЧВ × П × Д × Уд : ГЗП;

=ЧВ × П × Д × Уд : ГЗП;

где ВП — выпуск продукции в

действующих ценах;

ФЗП — фонд заработной платы персонала;

Т— количество часов, затраченных

на производство продукции;

∑Д иД — количество отработанных

дней соответственно всеми рабочими и

одним рабочим за анализируемый период;

ЧР — среднесписочная численность

рабочих;

ППП — среднесписочная численность

промышленно-производственного персонала;

ЧВ — среднечасовая выработка

продукции;

П — средняя продолжительность

рабочего дня;

Уд — удельный вес рабочих в общей

численности персонала;

ГЗП — среднегодовая зарплата одного

работника.

Выручка на рубль зарплаты, кроме

перечисленных факторов, зависит еще от

соотношения реализованной и произведенной

продукции (уровня реализуемости продукцииУР):

![]() =УР×ЧВ × П × Д × Уд : ГЗП;

=УР×ЧВ × П × Д × Уд : ГЗП;

Прибыль от реализации продукции на

рубль зарплаты, кроме выше названных

факторов, зависит еще и от уровня

рентабельности оборота (Roб):

![]() =

=

= Rоб×УР×ЧВ

× П × Д × Уд : ГЗП;

При анализе размера чистой прибыли

на рубль заработной платы добавляется

еще такой фактор, как доля чистой прибыли

в общей сумме валовой прибыли (Дчп):

![]() =

=

= Дчп×Rоб×УР×ЧВ × П × Д × Уд : ГЗП;

Анализируя изменение размера

реинвестированной прибыли на рубль

заработной платы, необходимо учитывать

еще и такой фактор, как доля капитализированной

прибыли в общей сумме чистой прибыли

(Дкп):

![]() =

=

= Дк×Дчп×Rоб×УР×ЧВ × П × Д × Уд : ГЗП;

Т а б л и ц а 13.18

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Оценивать эффективность работы предприятия не всегда легко. Для этого используют множество маркетинговых и финансовых метрик, каждая из которых имеет значение при определенных условиях. Один из таких параметров – выручка.

В этой статье рассмотрим, что такое выручка, какие функции она выполняет, из каких элементов состоит, как рассчитывается и в чем разница между выручкой и прибылью, доходами, ведь эти понятия часто путают начинающие бизнесмены.

Что такое выручка

В классическом понимании выручка – это средства, полученные компанией от продажи товаров или услуг. Она может выражаться в виде наличных денег или находиться на счету компании. В обоих случаях ее размер складывается из сумм всех чеков за период.

В некоторых случаях к выручке относятся и другие средства, которые получила организация в ходе коммерческой деятельности. Так, различают три вида выручки в зависимости от источников ее получения.

- Выручка от основной деятельности – включает полученные деньги за продажу продуктов по основному направлению деятельности.

- Инвестиционная выручка – заработок, полученный в результате вложения средств в другие проекты, продажи заранее приобретенных материальных и нематериальных активов, долгосрочных ценных бумаг.

- Финансовая выручка – результат участия организации в краткосрочных финансовых вложениях, выпуска таких же ценных бумаг, предоставления краткосрочных кредитов под процент.

Выручка не может быть отрицательной. Она всегда больше 0 (получены какие-то деньги) или равна ему (выручка отсутствует).

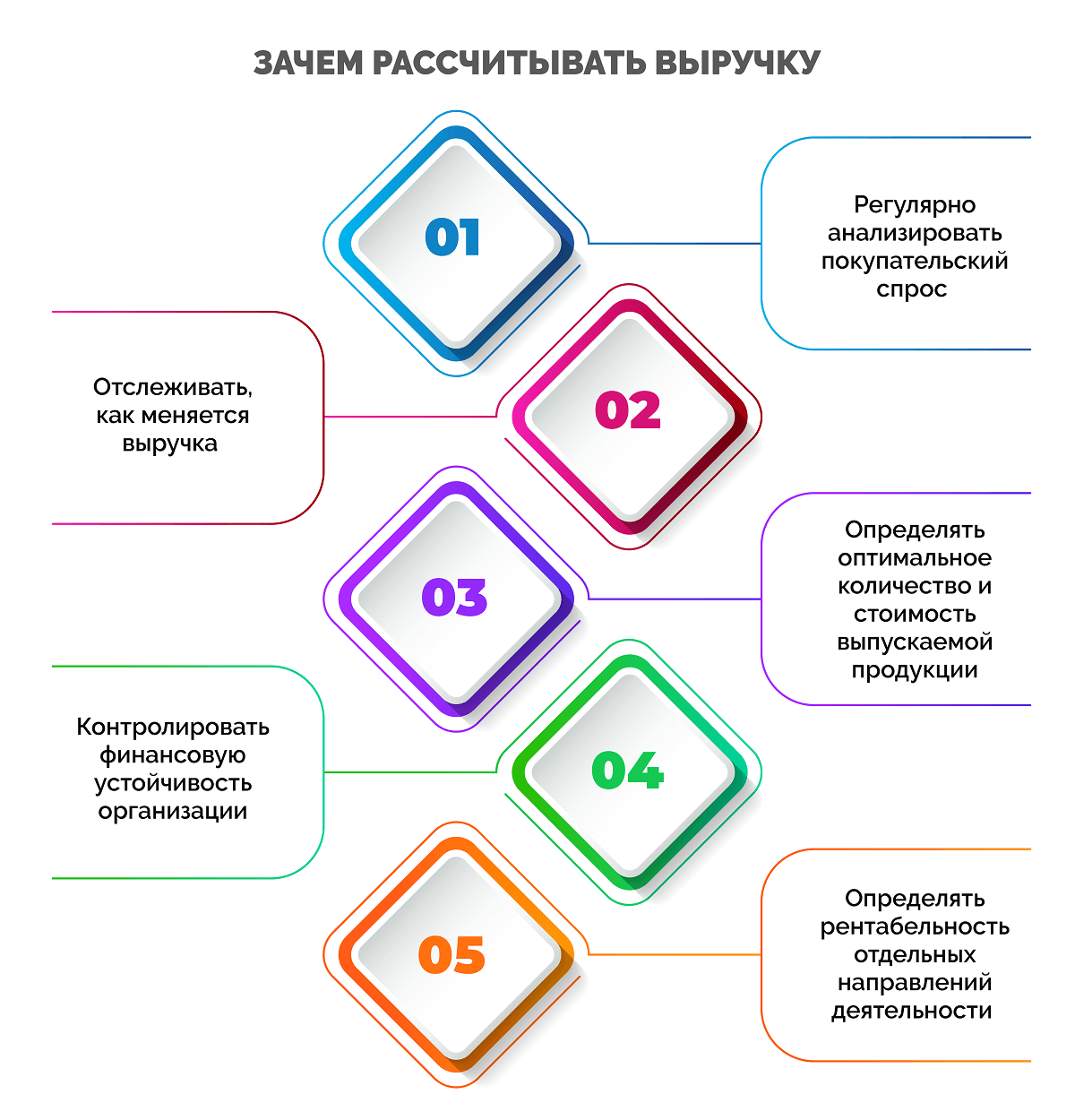

Зачем рассчитывать выручку

Размер выручки интересует не только владельца бизнеса или акционеров компании, но и ее партнеров, инвесторов, кредиторов. Ориентируется на сумму вырученных средств и управляющий аппарат.

Рассчитывать выручку нужно, чтобы:

- регулярно анализировать покупательский спрос на те или иные продукты компании для определения ценовой политики и корректировки ассортимента;

- отслеживать, как меняется выручка с течением времени, для планирования производства, закупок и продаж;

- определять оптимальное количество и стоимость выпускаемой продукции, которую гарантированно раскупят;

- контролировать финансовую устойчивость организации, вовремя рассчитываться с поставщиками и кредиторами, выплачивать заработную плату и премии;

- определять рентабельность отдельных направлений деятельности компании, производства или всего предприятия.

Выручка отражает эффективность продаж, поэтому важно ее контролировать. Отсутствие дохода – сигнал к тому, что нужно пересмотреть политику компании, найти уязвимые места и что-то изменить в работе.

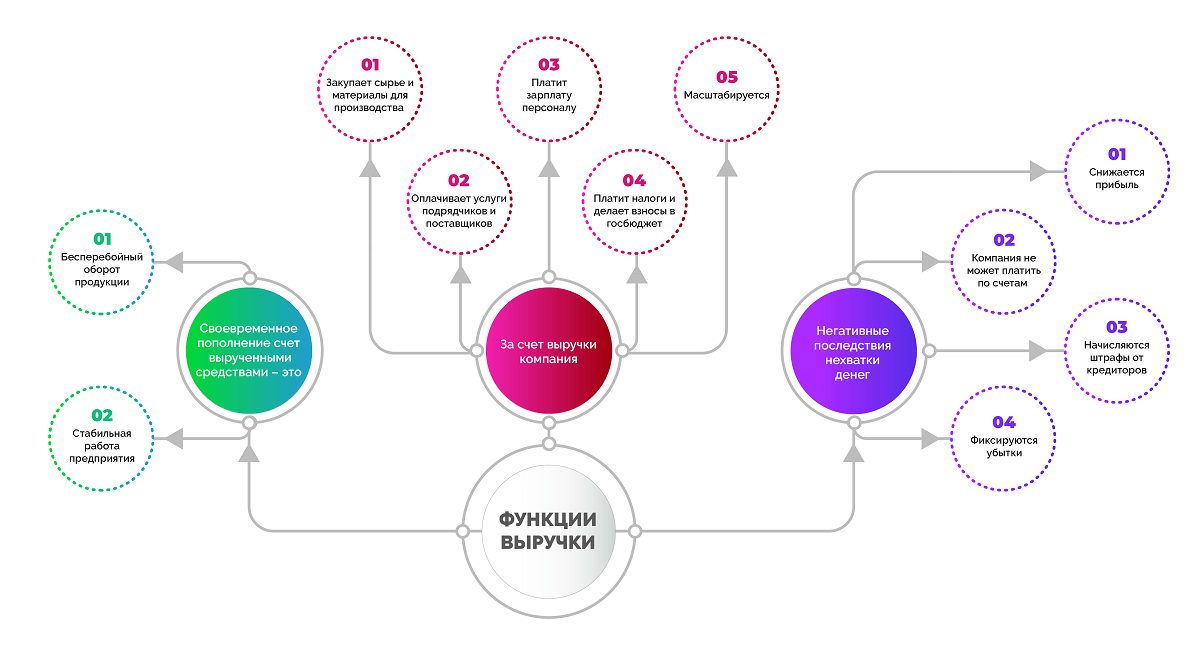

Функции выручки

Данный финансовый показатель – основа для компенсации всех затрат бизнеса. Если фирма работает, расходует средства, но не имеет финансовой выручки, это приводит к долгам и в конечном итоге к банкротству.

Своевременное пополнение счета вырученными средствами – это:

- бесперебойный оборот продукции;

- стабильная работа предприятия.

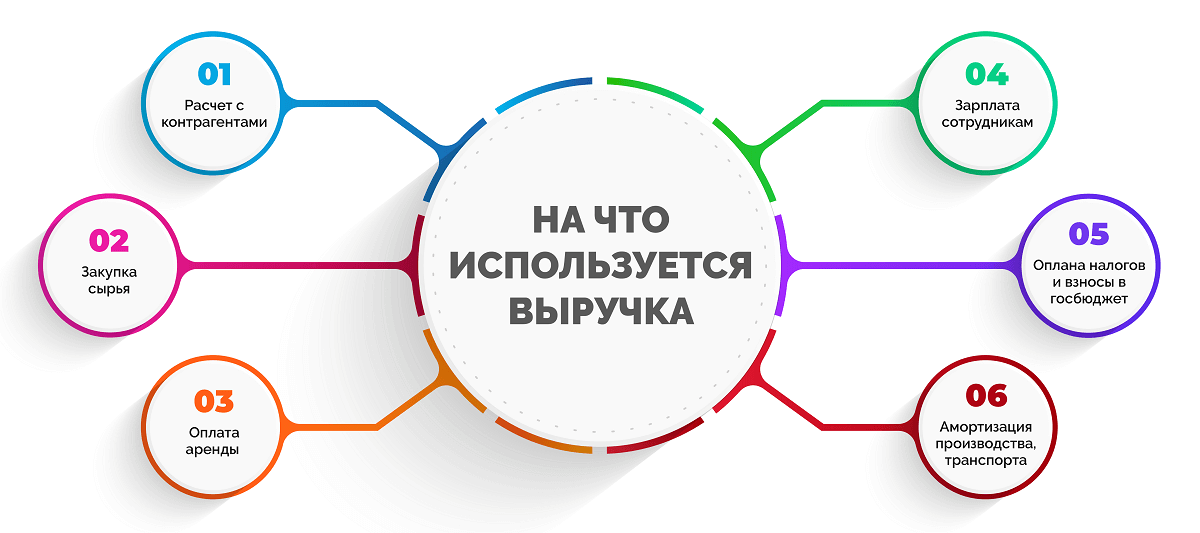

За счет выручки и дохода компания:

- закупает сырье и материалы для производства или готовые товары для перепродажи;

- оплачивает услуги подрядчиков, поставщиков и других контрагентов;

- платит зарплату персоналу;

- платит налоги и делает обязательные взносы в государственный бюджет;

- масштабируется.

При регулярном получении выручки в достаточном объеме бизнес имеет возможность нормально работать и развиваться. Если же вырученных средств не хватает или доход поступает с опозданием, это приводит к ряду негативных последствий:

- снижается прибыль;

- компания не может платить по счетам и выполнять обязательства перед контрагентами;

- начисляются штрафы от кредиторов;

- фиксируются убытки.

Жизнеспособность бизнеса, который не получает выручку своевременно и в достаточной сумме, ставится под угрозу, поскольку работа и развитие предприятия неразрывно связана с расходами.

Методы расчета выручки

Бухгалтерский учет предполагает два метода определения суммы выручки:

- По оплате (кассовый) – учет вырученных средств осуществляется в день их поступления в кассу или зачисления на расчетный счет.

- По отгрузке (метод начисления) – выручка учитывается в момент перехода права собственности (при поставке/отгрузке) без детализации даты оплаты.

Не все организации могут учитывать вырученные средства по первому методу. Ограничения связаны со сферой работы и суммой выручки. Кассовый метод недоступен для:

- кредитных и финансовых организаций, банков;

- компаний, которые контролируют зарубежные организации;

- фирм, занимающихся добычей углеводородного сырья;

- компаний, деятельность которых основана на договоре доверительного управления имуществом или простого товарищества;

- предприятий, среднеквартальная выручка которых за последний год не превышает 1 млн руб. без учета НДС.

Предприниматель имеет право сам выбирать способ фиксации дохода, если организация не входит в перечень тех, которые обязаны учитывать вырученные средства исключительно по отгрузке.

В случае, если в учетной политике закреплен кассовый метод учета, но в очередном квартале сумма выручки превысила 1 млн р., компания обязана перейти на метод начисления, а также пересчитать по нему всю выручку с начала года и налоговые отчисления.

Плюсы и минусы методов учета выручки

Рассмотрим положительные и отрицательные стороны каждого метода учета вырученных средств в виде таблицы.

|

Плюсы |

Минусы |

|

|

Кассовый метод (по оплате) |

Налогом облагается меньшая сумма дохода за счет учета лишь фактически вырученных средств |

Прибыль для уплаты налога снижается только в момент оплаты. Не учитываются важные активы (имущество, ТМЦ и пр.). Отсутствие учета отгрузки товаров не позволяет контролировать кредиторскую и дебиторскую задолженности в расчетах с контрагентами. Доходы и расходы могут относиться к разным отчетным периодам. |

|

Метод начисления (по отгрузке) |

Уменьшает доход для целей налогообложения. |

Доходом считается вся выручка, в т. ч. за отгруженные, но неоплаченные товары. |

Методы расчета выручки в бухгалтерском учете

В бухгалтерском учете применяются все те же методы расчета: кассовый и метод начисления. Принцип их уже описан выше в статье.

Особенность в том, что в бухучете выручкой считают не поступления денежных средств от любой продажи, а только поступления от основной деятельности компании.

Выручка по правилам бухучета исчисляется в денежном эквиваленте и признается в размере, равном сумме полученных денежных средств, стоимости имущества или величине дебиторской задолженности. При этом в отчетности не отражается НДС и другие косвенные налоги.

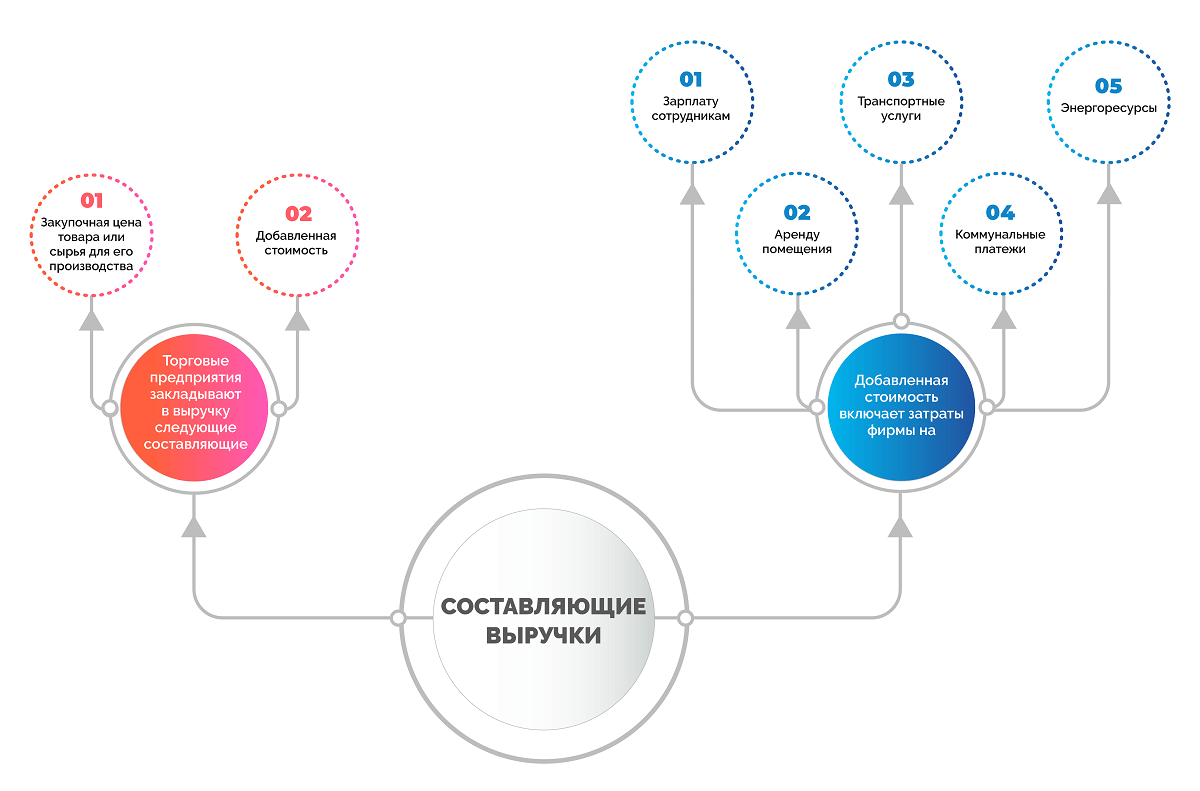

Составляющие выручки

Торговые предприятия закладывают в выручку следующие составляющие:

- закупочная цена товара или сырья для его производства;

- добавленная стоимость.

Добавленная стоимость включает затраты фирмы на:

- зарплату сотрудникам;

- аренду помещения;

- транспортные услуги;

- коммунальные платежи;

- энергоресурсы и т. д.

В бухгалтерском учете составляющими выручки также являются дебиторская задолженность и прочие активы, которые были переданы в компанию в качестве оплаты. При этом авансовые платежи выручкой не считаются.

Основные источники выручки

Некоторые ошибочно считают, что выручка – это только деньги в кассе. На самом деле, в зависимости от деятельности предприятия, доход может поступать на счет из разных источников.

- Основная деятельность – продажа товаров и услуг.

- Финансовая деятельность – доход от операций с финансами, например, проценты по депозиту.

- Инвестиционная деятельность – доход от операций с ценными бумагами, акциями, незадействованными активами компании, например, продажа части акций.

Общая выручка считается как сумма доходов, полученных из каждого источника.

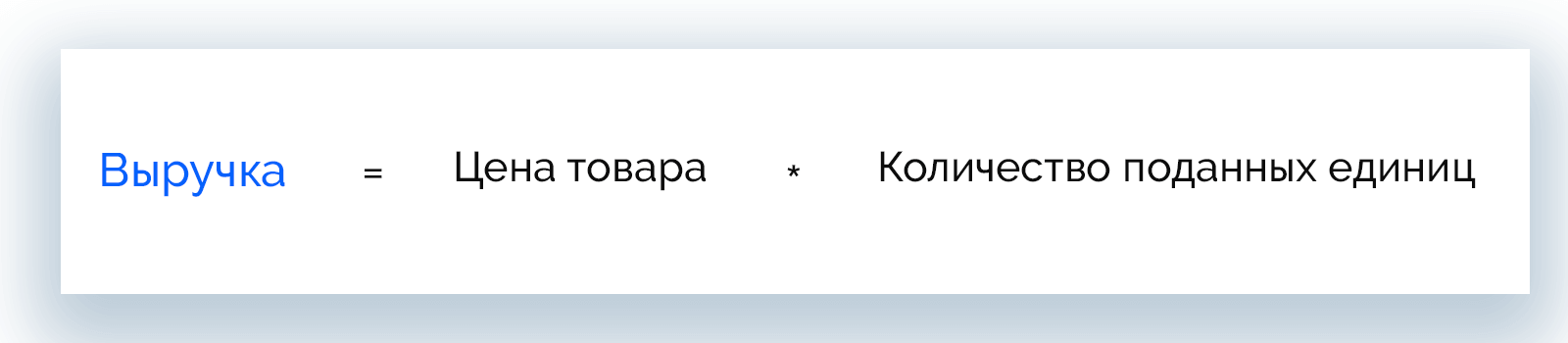

Как рассчитать выручку: формула и примеры

Для расчета выручки торговые предприятия применяют общую формулу, которая дает понимание суммы, полученной от продажи определенного количества товара.

Выручка = Цена товара * Количество поданных единиц

Вот, как это выглядит на примере розничного магазина.

Магазин «Олимп» за день продал:

- 8 кг сахара по 50 р.;

- 2 кг колбасы по 350 р.;

- 16 батонов по 20 р.;

- 7 пакетов молока по 70 р.

Рассчитаем выручку магазина за рабочий день:

Выручка = 8 * 50 + 2 * 350 + 16 * 20 + 7 * 70 = 1 910 р.

Если в течение дня цена товара изменилась, то рассчитывается выручка для товара, проданного по старой цене, затем по новой, полученные результаты суммируются.

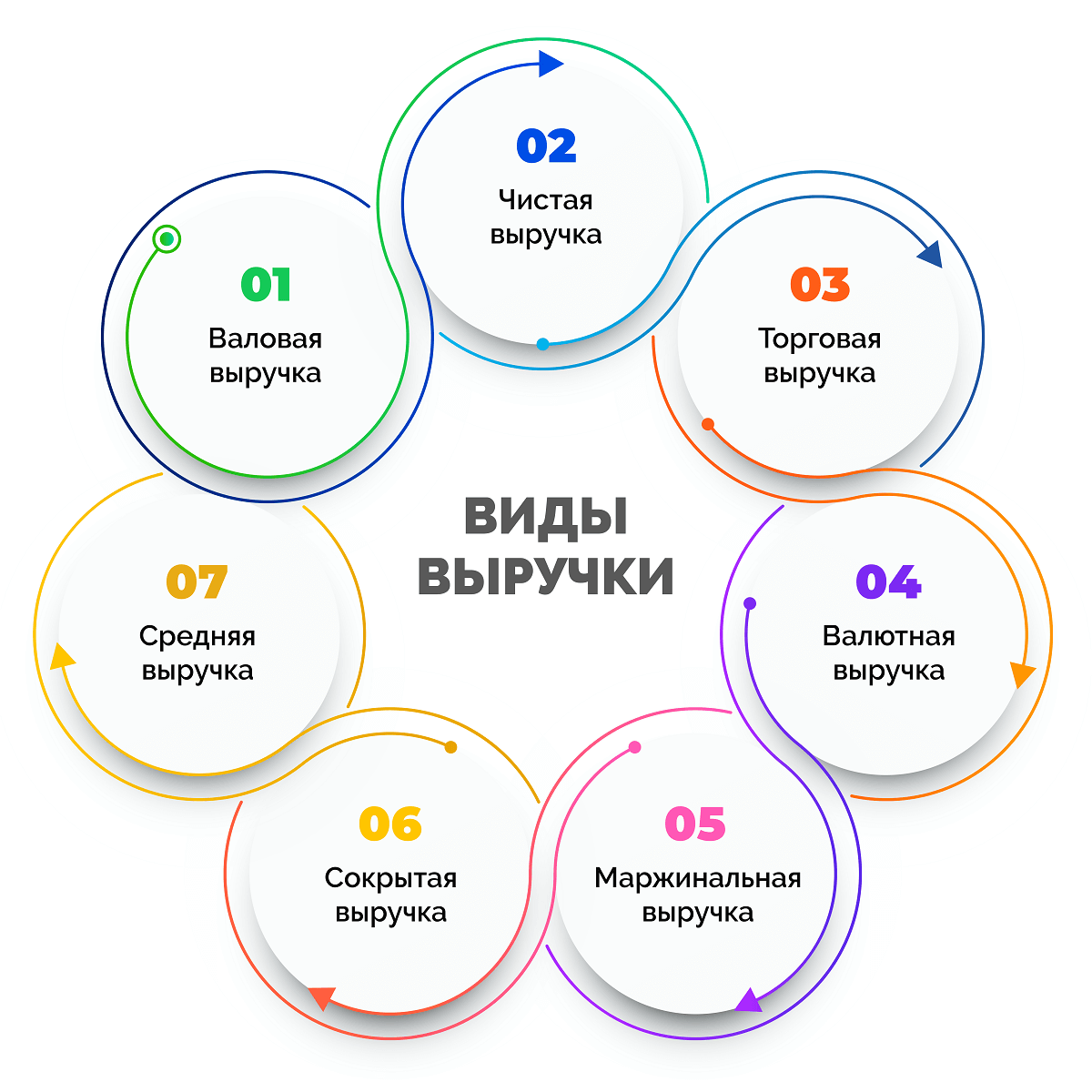

Виды выручки

В зависимости от составляющих выручки, различают несколько ее видов:

- валовая;

- чистая;

- торговая: от реализации услуг ломбардов;

- валютная:

- маржинальная;

- сокрытая;

- средняя.

Читайте далее отдельно по теме о каждом виде выручки.

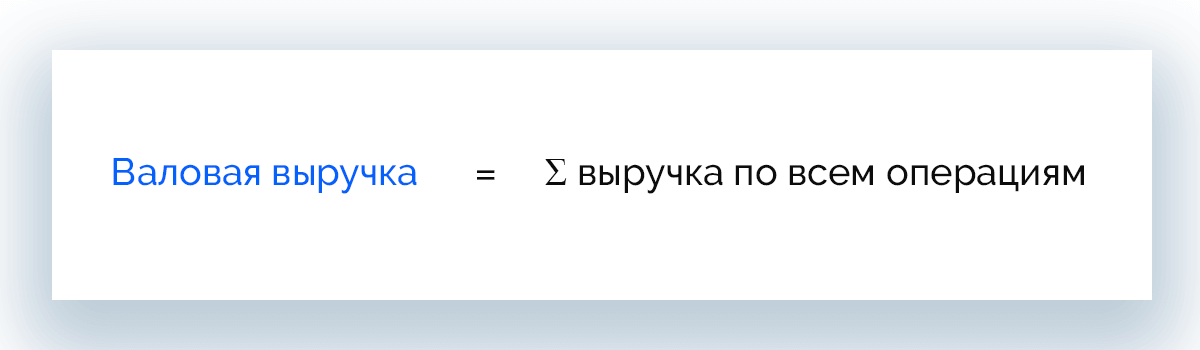

Валовая выручка

Валовая выручка имеет множество названий: общая, совокупная, выручка-брутто. Она включает абсолютно все поступления денег на счет и/или в кассу, в т. ч. от продажи товаров, незадействованных активов, инвестиций, вложений в ценные бумаги и т. д.

Валовая выручка = Ʃ выручка по всем операциям

Пример. Предприятие за месяц реализовало товары на сумму 150 000 р., получило дивиденды в размере 30 000 р., а также доход 40 000 р. за сдачу в аренду неиспользуемой площади. Месячная валовая выручка составит:

150 000 + 30 000 + 40 000 = 220 000 р.

Полную совокупную выручку предприятие может использовать для расчета по обязательным платежам с партнерами, контрагентами, кредиторами, сотрудниками, государством.

Чистая выручка

Чистая выручка или выручка-нетто – разница между валовой выручкой и обязательными издержками. Служит основой для формирования внутреннего бюджета и показателем прибыльности бизнеса.

Анализируя чистую выручку, можно получить представление о размере будущей прибыли, рентабельности проекта и всей компании.

Чистая выручка = Валовая выручка – НДС – Акцизы – Скидки клиентам – Стоимость возвращенных товаров

Пример. Продовольственный магазин за день работы получил в кассу 350 000 р. Из этих денег предстоит заплатить НДС в размере 70 000 р., акциз на алкоголь и табачную продукцию на сумму 67 000 р. Один покупатель сделал возврат товара на сумму 430 р. Также были проданы акционные товары, скидка на которые суммарно составила 2 100 р. Рассчитаем размер чистой выручи.

350 000 – 70 000 – 67 000 – 2 100 – 430 = 210 470 р.

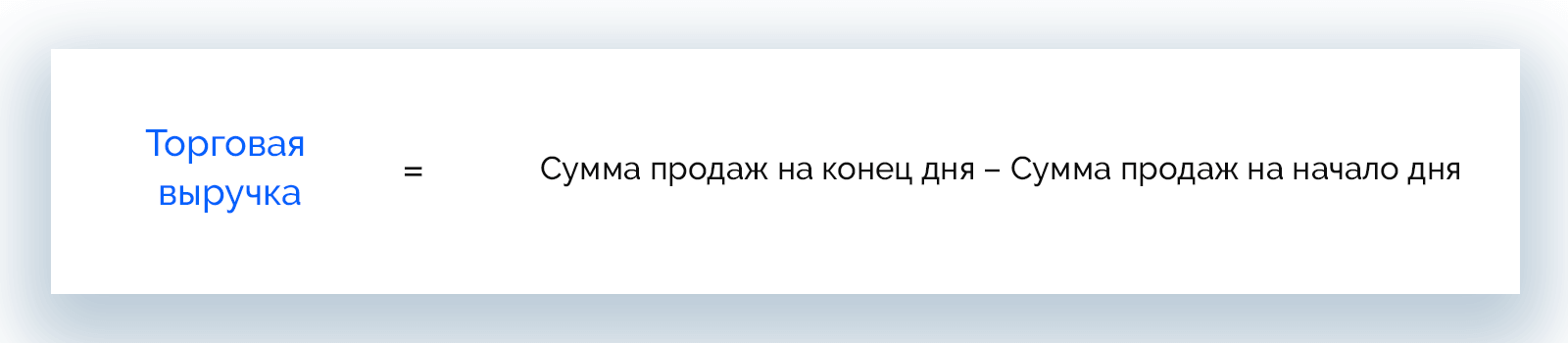

Торговая выручка

Торговая / розничная выручка или выручка от реализации продукции – ее получают прежде всего розничные торговые предприятия и общепиты. При этом возможен как наличный расчет с клиентами, так и безнал.

Торговая выручка рассчитывается по данным кассового аппарата, с которого в конце рабочего дня снимаются показания.

Торговая выручка = Сумма продаж на конец дня – Сумма продаж на начало дня

Пример. Кафе «Олимп» перед открытием зафиксировало суммарную выручку 1 245 300 р. После закрытия в конце дня сумма полученного дохода составила 1 462 200 р. Рассчитаем торговую выручку кафе за рабочий день.

1 462 200 – 1 245 300 = 216 900 р.

Выручка от реализации услуг ломбардов

Это сумма, полученная от клиентов за оказанные услуги хранения и оценки имущества, которое принято ломбардом в обеспечение долга, а также проценты от предоставленных краткосрочных займов.

Выручку от реализации услуг ломбардов можно считать разновидностью торговой выручки.

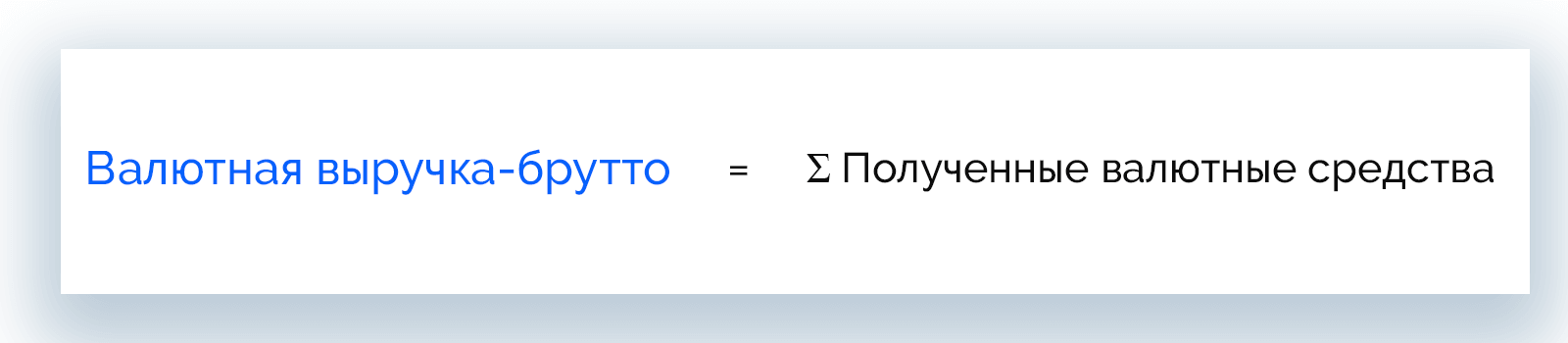

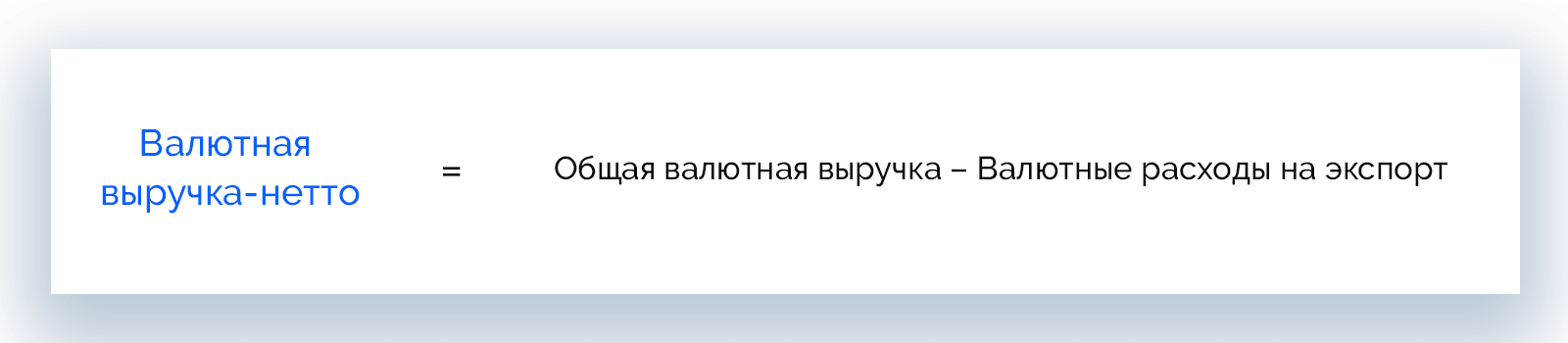

Валютная выручка

Когда компания ведет экспортную деятельность и получает оплату в иностранной валюте, у нее появляется валютная выручка. В таких условиях должен быть открыт валютный счет в банке, при котором банковская организация открывает дополнительный транзитный счет для зачисления платежей в иностранной валюте.

Валютная выручка-брутто = Ʃ Полученные валютные средства

Валютная выручка-нетто = Общая валютная выручка – Валютные расходы на экспорт

Пример. Компания поставляет за границу оборудование. За второй квартал 2021 года было продано 6 станков по $15 000. Экспортные издержки составили $2 500 на каждый станок.

Общая валютная выручка = 6 * 15 000 = 90 000 $

Чистая валютная выручка = 90 000 – 2 500 * 6 = 75 000 $

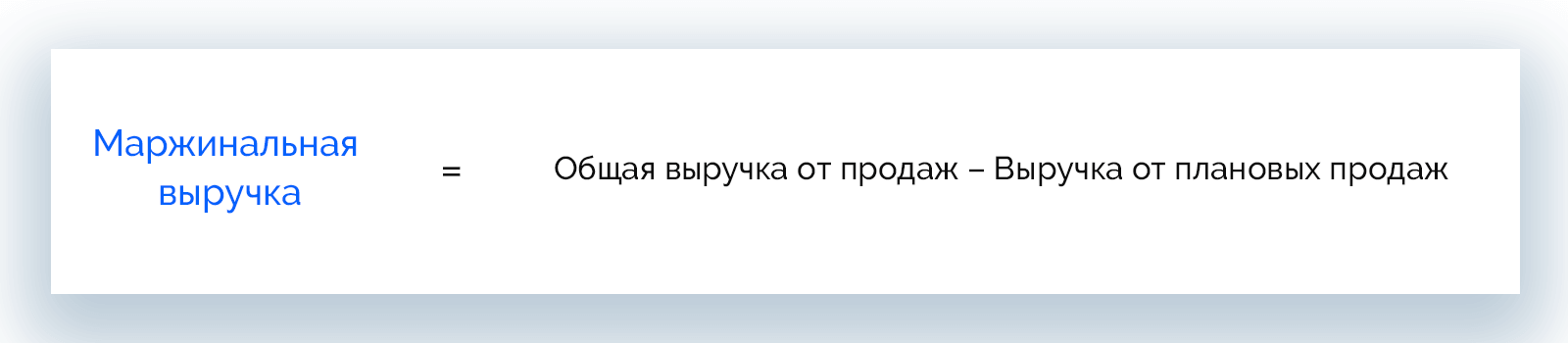

Маржинальная выручка

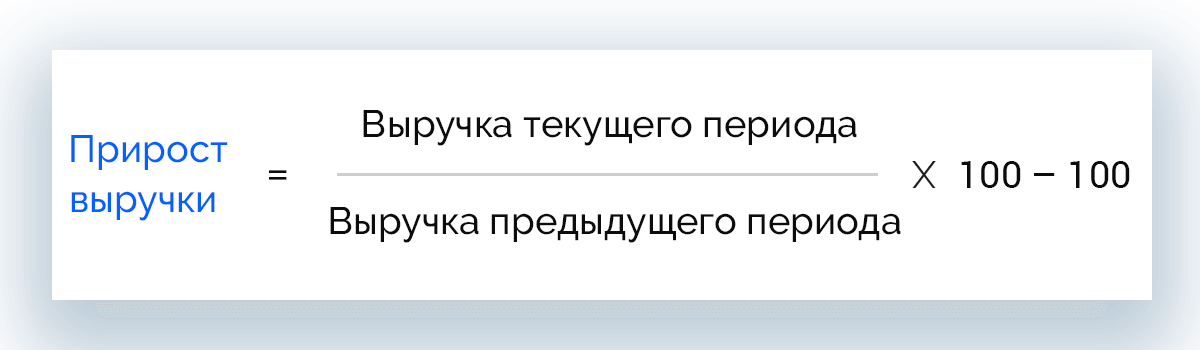

Маржинальная выручка образуется как результат реализации одного дополнительного товара или услуги.

Маржинальная выручка = Общая выручка от продаж – Выручка от плановых продаж

Пример. Менеджер по продажам перевыполнил план, реализовав в течение месяца 40 единиц техники стоимостью 50 000 р. каждая. Норма составляла 30 единиц.

Маржинальная выручка = 40 * 50 000 – 30 * 50 000 = 500 000 р.

Сокрытая выручка

Сокрытой называют выручку, которая не была отражена в бухгалтерской отчетности или скрывалась под видом неосуществленных операций.

Выручку скрывают, как правило, с целью ее использования в незаконном денежном обороте или прямого воровства.

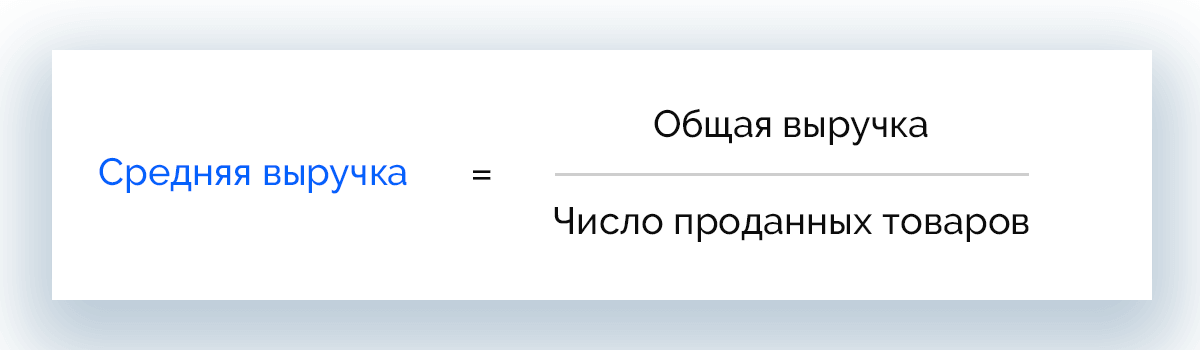

Средняя выручка

Средняя выручка рассчитывается в основном для мониторинга динамики продаж в разных периодах и понимания, насколько эффективно осуществляется реализация товаров и/или услуг.

Средняя выручка = Общая выручка / Число проданных товаров

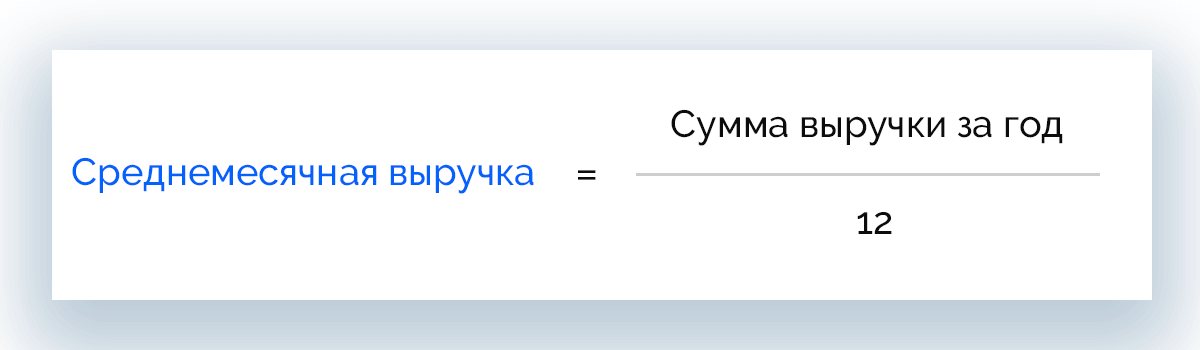

Также рассчитывают среднемесячную и среднегодовую выручку по следующим формулам:

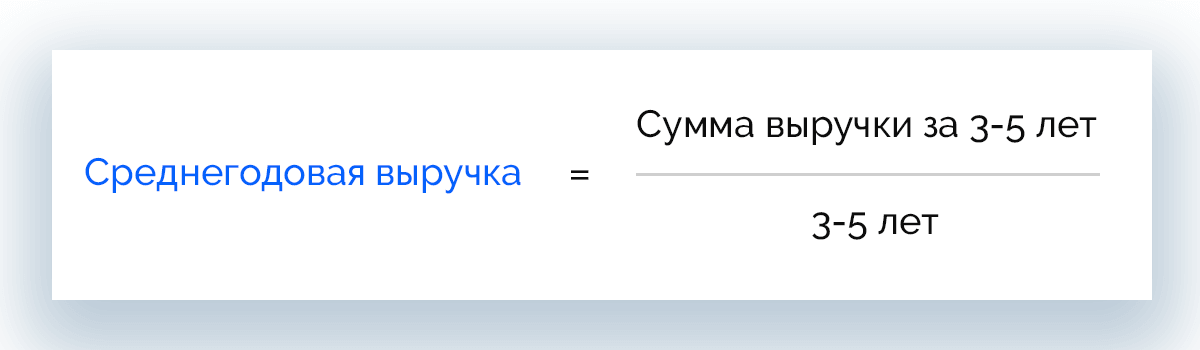

Среднемесячная выручка = Сумма выручки за год / 12

Среднегодовая выручка = Сумма выручки за 3-5 лет / 3-5 лет

Последние два расчета дают понимание о том, будут ли продажи эффективными в долгосрочной перспективе.

Различия между выручкой, доходом и прибылью

Многие считают синонимами понятия «выручка», «доход» и «прибыль». Эти термины хоть и неразрывно связаны, не являются одним и тем же, а имеют массу принципиальных различий.

Основные отличия выручки от прибыли и дохода удобно представить в виде таблицы.

|

Выручка |

Доход |

Прибыль |

|

Деньги от продаж по основному направлению деятельности предприятия |

Доход = Выручка + Все поступления, которые влияют на размер капитала |

Прибыль = Доход – Издержки |

|

Всегда больше или равна 0 |

Всегда больше или равна 0 |

Может быть отрицательной |

|

Может быть реальной и потенциальной |

Может быть реальным и потенциальным |

Только реальная |

|

Показывает, насколько эффективна основная деятельность |

Показывает, насколько эффективно работает организация в целом |

Служит конечным результатом работы компании |

|

Деньги |

Деньги или имущество |

Абсолютное значение |

|

Основной источник формирования внутренних финансовых ресурсов предприятия |

Имеет отношение к физическим и юридическим лицам |

Учитывает все расходы организации |

Взаимосвязь выручки и видов прибылей

Выручка лежит в основе различных видов прибыли и служит одним из основных показателей результативности работы компании. Рассмотрим возможные взаимосвязи.