Прибыль от продаж компании рассчитывается как разница между выручкой от продаж товаров, работ, услуг (за исключением НДС, акцизов и других обязательных платежей), себестоимостью, коммерческих расходов и управленческих расходов.

Основными факторами, влияющими на величину прибыли от продаж являются:

-

изменение объема продаж;

-

изменение ассортимента реализованной продукции;

-

изменение себестоимости продукции;

-

изменение цены реализации продукции.

Факторный анализ прибыли от продаж необходим для оценки резервов повышения эффективности производства, т.е. основной задачей факторного анализа является поиск путей максимизации прибыли компании. Кроме того, факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений.

С аналитикой также поможет управлеческий учет. Сможете видеть полную картину по финансам в бизнесе и управлять расходами и доходами. Подробнее рассказали про управленку профи на курсе «Клерка».

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Для проведения анализа составим аналитическую таблицу, источником информации служат данные бухгалтерского баланса и отчет о прибылях/убытках компании (1 и 2 форма баланса):

Исходные данные для факторного анализа прибыли от продаж:

|

Показатели |

Предыдущий период, |

Отчетный период, |

Абсолютное изменение, |

Относительное |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от продажи продукции, работ или услуг |

57 800 |

54 190 |

-3 610 |

-6,2% |

|

Себестоимость |

41 829 |

39 780 |

-2 049 |

-4,9% |

|

Коммерческие расходы |

2 615 |

1 475 |

-1 140 |

-43,6% |

|

Управленческие расходы |

4 816 |

3 765 |

-1 051 |

-21,8% |

|

Прибыль от продаж |

8 540 |

9 170 |

630 |

7,4% |

|

Индекс изменения цен |

1,00 |

1,15 |

0,15 |

15,0% |

|

Объем реализации в сопоставимых ценах |

57 800 |

47 122 |

-10 678 |

-18,5% |

Определим влияние факторов на сумму прибыли компании следующим образом.

1. Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж.

Выручка от реализации товаров предприятия в отчетном периоде составила 54 190 тыс. рублей, для начала необходимо определить объем продаж в базисных ценах (54 190/1,15), который составил 47 122 тыс. рублей. С учетом этого изменение объема продаж за анализируемый период составило 81,5% (47 122/57 800*100%), т.е. произошло снижение объема реализованной продукции на 18,5%. За счет снижения объема продажи продукции прибыль от продажи продукции, работ, услуг снизилась: 8 540 * (-0,185) = −1 578 тыс. рублей.

Основная методическая сложность определения влияния объема продаж на прибыль компании связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна.

В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Индекс изменения цен на продукцию, работы, услуги рассчитывается путем деления объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

2. Влияние ассортимента продаж на величину прибыли организации определяется сопоставлением прибыли отчетного периода, рассчитанной на основе цен и себестоимости базисного периода, с базисной прибылью, пересчитанной на изменение объема реализации.

Прибыль отчетного периода, исходя из себестоимости и цен базисного периода, можно определить с некоторой долей условности следующим образом:

-

выручка от продажи отчетного периода в ценах базисного периода 47 122 тыс. рублей;

-

фактически реализованная продукция, рассчитанная по базисной себестоимости (41 829*0,815) = 34 101 тыс. рублей;

-

коммерческие расходы базисного периода 2 615 тыс. рублей;

-

управленческие расходы базисного периода 4 816 тыс. рублей;

-

прибыль отчетного периода, рассчитанная по базисной себестоимости и базисным ценам (47 122-34 101-2 615-4 816) = 5 590 тыс. рублей.

Таким образом, влияние сдвигов в структуре ассортимента на величину прибыли от продаж равно: 5 590 — (8 540*0,81525) = −1 373 тыс. рублей.

Произведенный расчет показывает, что в составе реализованной продукции увеличился удельный вес продукции с меньшим уровнем доходности.

3. Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: (41 829*0,815) — 39780 = −5 679 тыс. рублей. Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

4. Влияние изменения коммерческих и управленческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах. За счет снижения размера коммерческих расходов прибыль выросла на 1 140 тыс. рублей (1 475 — 2 615), а за счет снижения размера управленческих расходов — на 1 051 тыс. рублей (3 765 — 4 816).

5. Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода, т.е.: 54 190 — 47 122 = 7 068 тыс. рублей.

Подводя итог, посчитаем общее влияние всех перечисленных факторов:

1. влияние объема продаж −1 578 тыс. рублей;

2. влияние структуры ассортимента реализованной продукции −1 373 тыс. рублей;

3. влияние себестоимости −5 679 тыс. рублей;

4. влияние величины коммерческих расходов 1 140 тыс. рублей;

5. влияние величины управленческих расходов 1 051 тыс. рублей;

6. влияние цен реализации 7 068 тыс. рублей;

7. общее влияние факторов 630 тыс. рублей.

Значительный рост себестоимости продукции произошел в основном за счет повышения цен на сырье и материалы. Кроме этого, на сумму прибыли оказало отрицательное влияние уменьшение объема продаж и негативные сдвиги в ассортименте продукции.

Отрицательное воздействие перечисленных факторов было компенсировано повышением реализационных цен, а также снижение управленческих и коммерческих расходов. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Содержание страницы

- Обоснование метода и его суть

- В каких случаях применяется метод сопоставимых рыночных цен?

- Особенности определения сопоставимости

- Порядок применения метода сопоставимых рыночных цен

- Пример расчета

Метод сопоставимых рыночных цен предполагает установление стоимости на основании цен на объекты с аналогичными характеристиками.

Вопрос: Планируется закупка услуг по разработке проектной документации на строительство и реконструкцию объектов капитального строительства. Какой метод обоснования НМЦК следует использовать? Метод, предусмотренный Приказом Минстроя России от 23.12.2019 N 841/пр, или метод сопоставимых рыночных цен (анализа рынка)?

Посмотреть ответ

Обоснование метода и его суть

Рассмотрим основные особенности метода сопоставимых рыночных цен:

- Применение метода предполагает предварительный анализ рынка на предмет средних цен на аналогичные объекты.

- Характеристики объекта, цена которого взята за пример, должны быть сопоставимыми с характеристиками основного предмета.

- Данные о цене на объекты должны быть проверяемыми. Нельзя брать данные из закрытых источников. Информация берется, к примеру, из рекламных буклетов, коммерческих предложений.

- Заказчик имеет право использовать рассчитанные им коэффициенты для перерасчета цен. При этом учитываются отличия между объектами: характеристики, условия поставки, особенности исполнения обязательств.

- Сведения о стоимости должны быть получены минимум от пяти поставщиков. То есть требуется получить информацию о средней цене.

Вопрос: Вправе ли заказчик определить и обосновать начальную (максимальную) цену контракта на выполнение текущего ремонта помещения посредством применения проектно-сметного метода или обязан применять только метод сопоставимых рыночных цен (анализа рынка)?

Посмотреть ответ

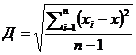

Определенную рассмотренным методом стоимость требуется обосновать. Процедура обоснования регулируется Постановлением Правительства от 5 июня 2017 года №555. Сначала нужно взять несколько коммерческих предложений. Затем рассчитывается средняя стоимость по формуле:

Х = (Х1 + Х2 + Х3 + Х4) / n

Где

- Х – это коммерческое предложение,

- n – это их общее количество.

В дальнейшем требуется определить коэффициент вариаций, который устанавливает их однородность. Для этого требуется найти среднюю квадратическую (Д). Определяется она по следующей формуле:

Следующий этап – нахождение коэффициента. Для этого применяется формула:

К = Д / Х * 100%

В результате мы получаем определенный коэффициент. Его значение позволяет определить однородность показателей:

- Менее 10% — незначительная изменчивость, полученную среднюю стоимость можно использовать для определения цены.

- 10-20% — средняя изменчивость, показатель можно использовать для определения цены.

- 20-33% — средняя высокая изменчивость. Среднюю стоимость не рекомендуется использовать для определения цены. Желательно провести дополнительный анализ рынка.

- Больше 33% — неоднородные значения, полученный показатель нельзя использовать при расчете цены.

Вопрос: При запросе заказчиком ценовых предложений для обоснования начальной (максимальной) цены контракта методом сопоставимых рыночных цен (анализа рынка) обязательно ли организация, представляющая такие коммерческие предложения, должна иметь опыт выполнения (оказания) аналогичных работ (услуг)?

Посмотреть ответ

Очень важно ориентироваться именно на полученный коэффициент. Если он будет высоким, рассчитанная стоимость не может являться объективной.

В каких случаях применяется метод сопоставимых рыночных цен?

Начальная (максимальная) стоимость контракта определяется заказчиком. Она не может рассчитываться умозрительно. В ФЗ №44 указано, что заказчик обязан обосновывать стоимость. Именно для этих целей используется метод сопоставимых цен. Максимальная стоимость контракта, в свою очередь, определяется таких случаях, как:

- Подготовка плана-графика закупки.

- Составление извещения о выполнении закупки.

- Подготовка документов о закупке.

- Подготовка приглашения к участию в закрытой закупке.

Порядок расчета начальной стоимости регламентируется частью 1 статьи 22 ФЗ №44.

Основная информация

В пункте 3 статьи 105.17 НК РФ указано, что рассматриваемый метод считается приоритетным. То есть он может использоваться во всех случаях, кроме тех, которые указаны в законодательстве. Порядок применения метода регламентируется статьей 15.9 НК РФ. Использоваться этот способ может только при наличии следующих обстоятельств:

- Наличие на рынке объектов или услуг с сопоставимыми характеристиками.

- Наличие всей полноты информации об аналогичных объектах.

Запрещается при сопоставлении использовать сделки, участником которых является лицо, зависимое от предприятия, осуществляющего расчет. Критерии сопоставимости сделок изложены в статье 105.5 НК РФ.

Особенности определения сопоставимости

Идентичность услуг и объектов определяется в соответствии со следующей схемой:

- Идентичные товары. Законодательное обоснование: часть 13 статья 22 ФЗ №44. Товары сравниваются по функциональным, техническим и эксплуатационным свойствам. Учитывать можно также производителя, страну, из которой поступил товар. Во внимание не принимаются мелкие различия.

- Идентичные работы. Законодательное обоснование: часть 13 статьи 22 ФЗ №44. Работы сравниваются по качественным характеристикам. Во внимание принимаются используемые технологии и методики, деловая репутация подрядчика.

- Однородные товары (неидентичные). Законодательное обоснование: часть 14 статьи 22 ФЗ №44. Во внимание принимаются сходные свойства, характеристики, которые позволяют объектам выполнять аналогичные функции, возможность коммерческой взаимозаменяемости. Учитывается качество товаров, страна их происхождения, репутация производителя.

- Однородные работы (неидентичные). Учитываются похожие характеристики, которые позволяют работам быть взаимозаменяемыми. Во внимание принимается качество работ, репутация подрядчика на рынке, форма и объем оказываемых услуг, уникальность.

В рамках метода сопоставимых рыночных цен применяются следующие сведения:

- Коэффициенты, полученные в результате применения установленной формулы и обоснованные заказчиком.

- Информация о рыночных ценах, которая присутствует в открытом доступе.

- Данные о ценах, которые получены в результате запроса, направленного поставщику.

ВАЖНО! Ключевое правило – открытый доступ к используемой информации. Нужно это для того, чтобы расчеты могли проверить другие лица.

Порядок применения метода сопоставимых рыночных цен

Рассмотрим порядок использования метода:

- Анализ рынка с целью поиска товаров и услуг, которые аналогичны основному объекту.

- Обнаружение идентичных товаров или услуг. Если они отсутствуют, ищутся однородные товары и услуги.

- Направление поставщиком запросов о стоимости аналогичных объектов, если это требуется.

- Размещение запроса в ЕИС.

- Поиск сведений о ценах в реестре контрактов.

- Анализ всей полученной информации.

- Отбор тех сведений, которые потребуются при проведении расчетов.

- Если нужна коррекция цен, нужно ее провести.

- Проверка однородности и достоверности имеющейся информации.

После этого можно устанавливать стоимость и предъявлять ее клиенту.

Пример расчета

Компания занимается продажей холодильного оборудования. В рамках исследования рынка было обнаружено 4 аналогичных товара:

- Товар №1 – 125 000 рублей.

- Товар №2 – 132 000 рублей.

- Товар №3 – 145 000 рублей.

- Товар №4 – 138 000 рублей.

Нужно вывести среднюю стоимость. При этом используется формула Х = (Х1 + Х2 + Х3 + Х4) / n. В результате мы получаем 135 000 рублей. Далее находится средний квадратический показатель. Равен он 8524,47. После этого определяется коэффициент на основании формулы Д/Х * 100%. Мы получаем значение 6,31% (8524,47/135 000). Затем мы сравниваем коэффициент с нормативными значениями. Он составляет меньше 10%. Это значит, что однородность используемых показателей высокая. Следовательно, на основании полученного значения можно определять стоимость холодильника. В данном случае она будет составлять 135 000 рублей. Данная стоимость является совершенно обоснованной.

Товарооборот – один из ключевых показателей эффективности работы предприятия, который имеет качественную и количественную характеристику. Если в первом случае речь идет о структуре товарооборота и товарном ассортименте, то во втором – об объеме продаж. Именно этот параметр важно регулярно рассчитывать и оценивать в динамике. Такой подход позволяет точно узнавать:

- в какой степени товары удовлетворяют спрос покупателей;

- что нужно предпринять, чтобы увеличить объемы продаж;

- что надо делать для улучшения структуры товарооборота;

- каким образом добиться равномерных по времени продаж.

Расчет товарооборота также даст понять, выполняются ли планы по продажам и на какой процент. Одни из ключевых целей определения количественных показателей оборота товаров – пересмотр товарного ассортимента и корректировка плана по продажам на следующий расчетный период.

Что такое товарооборот

Простыми словами, товарооборот – сумма денег, которую компания получает от продажи товаров или услуг за определенный временной период, например, за квартал или год. Нередко понятие путают с выручкой, что является серьезной ошибкой. Сразу разберем важные термины:

- оборотные деньги – средства, которые вкладываются в покупку товаров под реализацию;

- выручка – сумма денег, полученная в результате продаж той или иной продукции;

- объем – количество единиц продукции, проходящей через компанию за отчетный период;

- прибыль – выручка минус оборотные деньги, считается за определенный период времени;

- оборачиваемость – временной промежуток между закупкой и реализацией товара.

Главное различие выручки и товарооборота в том, что первое – это конкретные цифры, а второе – постоянный процесс. Чем быстрее происходит оборот товаров, тем лучше для компании. Высокая скорость товарооборота говорит о том, что продукция не залеживается на складе или на полках магазина, а продается, тем самым приносит выручку и освобождает место для новых товаров.

Процесс оборота товаров представляет собой цикличную последовательность ряда действий:

- Заказ. Продукция закупается у контрагента, начинаются товарно-денежные отношения.

- Оплата. Расчет за товар по факту его получения либо в рамках предоплаты.

- Продажа. Продукция попадает на склад/в магазин и продается конечному потребителю.

Теперь, когда к теории нет вопросов, стоит рассмотреть практическую сторону расчета оборота.

Способы расчета

Подсчитать товарооборот компании можно одним из трех способов: вручную, с помощью таблиц Excel или похожего инструмента и в специализированной программе. Рассмотрим их.

Ручной подсчет

Используется индивидуальными предпринимателями и магазинами с маленьким ассортиментом товаров. В качестве источников информации для анализа используются накладные, счета-фактуры, статистические данные онлайн-касс и другие виды документов.

Таблицы Excel

Это автоматизированный метод, для которого уже давно разработаны шаблоны. Найти их можно в Интернете либо в самой программе Excel при создании нового документа. Есть и бесплатная альтернатива – Google Таблицы, доступные в любом месте, где есть Интернет. Независимо от используемого сервиса, метод имеет достоинства:

- бюджетность и даже бесплатность, если у вас уже есть ПК или смартфон;

- возможность настройки совместного доступа к документу по Интернету;

- высокая надежность хранения данных – им угрожает разве что удаление;

- простая и быстрая корректировка – не нужно ничего вручную зачеркивать;

- скорость и точность подсчетов – ошибки исключены благодаря формулам.

Минусы таблиц – скромный функционал, невозможность совместного доступа к офлайн-документу. Более того, пользоваться табличными инструментами могут не все, а сами таблицы не всегда наглядны. Однако даже при базовых навыках работы это становится полезным средством.

Специальное ПО

Самый быстрый, удобный и наглядный расчет товарооборота происходит в специализированных товароучетных программах. В их числе продукты «ЕКАМ», «Мой Склад», «1С: Торговля и Склад» и другие многочисленные аналоги, иностранные и российские. Такой софт создан специально для операций с товарами, подсчета товарооборота и смежных показателей, выполнения аналитики. Большинство расчетов осуществляются автоматически – нужно лишь ввести исходные данные.

Формулы для расчета

Первый шаг в анализе товарооборота компании – определение количественной величины, то есть подсчет всей полученной от продажи товаров выручки. Индивидуальные предприниматели и небольшие компании с ограниченным товарным ассортиментом могут использовать простейшую формулу: Т = Ц*К. Здесь под Ц подразумевается цена, под К – количество реализованного товара.

Пример: за отчетный период компания реализовала 56 шкафов-купе стоимостью 4 500 рублей каждый, 13 столов по 5900 рублей и 20 стульев по 3000 рублей каждый. Сперва считаем оборот в рамках каждой группы товаров, затем складываем полученные значения: 56*4500 + 13*5900 + 20*3000. В результате получаем суммарный товарооборот компании, равный 388 700 рублям.

В больших компаниях использование этого метода затруднено – придется складывать показания по многочисленным товарным группам. В качестве альтернативы данные о выручке предоставляет первичная бухгалтерская документация. Также получить информацию о денежных поступлениях за товары можно из банковских выписок, из кассовой и статистической отчетности за нужный период.

Через данные бухгалтерии товарооборот считается по формуле: В = (ДНКД + ДСКД) – (ДННД + ДСНД). Здесь под В понимается выручка компании за определенный период. Значения в скобках таковы:

- ДНКД. Сумма денежных средств в кассе в конце рабочего дня;

- ДСКД. Сумма денежных средств на счетах в конце рабочего дня;

- ДННД. Количество денег в кассе в начале следующего рабочего дня;

- ДСНД. Количество денег на счетах в начале следующего рабочего дня.

Внимание: в процессе подсчета выручки по описанной выше формуле нельзя принимать в учет платежи, которые не являются внесением оплаты за покупку определенного товара. Исключение работает в случае, если товар был продан за кредитные деньги или предоставлен в рассрочку. Все остальные поступления на счета компании при расчете не учитываются.

Расчет динамики

Расчет динамики изменения товарооборота компании играет большую роль в аналитике работы отдела продаж. Для подсчета этого показателя нужно располагать данными по обороту товаров за предыдущий и текущий отчетные периоды. Формула для расчета была приведена выше. Далее посчитайте динамику изменения товарооборота по формуле: (ТОП*100)/ТПОП. Расшифровка:

- ТОП. Товарооборот, подсчитанный за текущий отчетный период;

- ТПОП. Товарооборот, рассчитанный за прошлый отчетный период.

Важно понимать, что значение ТОП подставляется в данную формулу в актуальных ценах товара.

Расчет в ценах

Следующий показатель, который важно просчитать для детальной аналитики продаж – расчет товарооборота в сопоставимых ценах. Это более точная характеристика, так как на ее значение не влияет увеличение стоимости товаров за отчетный период, вызванное инфляционным процессом.

Расчет в сопоставимых ценах осуществляется по следующей формуле: (ТОП * I) * 100 %. Здесь под I понимается индекс цен, в свою очередь рассчитываемый в рамках формулы Цотч/Цбаз, в которой:

- Цотч. Цена товара в текущем отчетном периоде;

- Цбаз. Цена товара в прошедшем периоде, принимаемая за эталон;

Пример: стоимость дивана, реализуемого компанией за 18 тысяч рублей, за отчетный период увеличилась на 20 %, тем самым составив 22 тысячи рублей. Динамика товарооборота увеличилась на 22 % и составила 122 % от базовой. Согласно указанным выше формулам, рассчитываем, что индекс цен составляет 1,2. Товарооборот в сопоставимых ценах равняется 18 333 рублям. Отсюда следует, что динамика роста составила 101,85 %. Их подсчетов становится понятно, что товарооборот вырос из-за изменения стоимости, а не за счет увеличения объемов продаж.

Расчет ритмичности

Ритмичность продаж – важный показатель при анализе розничного товарооборота. Посчитать его несложно. Для этого достаточно разделить показатели квартального плана продаж на показатели годового плана. Данные для подсчета берутся в абсолютных суммах. Если полученный в процессе деления планов коэффициент равняется единице, значит, продажи можно назвать равномерными.

Увеличиваем товарооборот

Товарооборот важно не только отслеживать, но и постоянно увеличивать, если вы заинтересованы в стабильном увеличении прибыли компании. Поднять оборот товаров можно такими способами:

- Переосмыслите тему поставок. Изучите рынок поставщиков и проанализируйте тех, с кем уже работаете. Не исключено, что некоторые товары можно закупать по меньшим ценам.

- Работайте над маркетингом. Привлекайте покупателей акциями, скидками, бонусами. Не секрет, что чем больше покупателей, тем больше товаров продается – выше товарооборот.

- Автоматизируйте и делегируйте. Подумайте, какие функции компании можно передать на аутсорсинг, какие именно бизнес-процессы можно автоматизировать в первую очередь.

Также увеличить товарооборот поможет оптимизация ценовой политики для стимулирования продаж, а также закупка и продажа большего количества товара, чем в предыдущем периоде.

Заключение

Проводите подсчет и анализ товарооборота компании регулярно. За отчетный период может приниматься месяц, квартал или год. Минимальная периодичность расчетов – один раз в три месяца. Значительно упростить и ускорить подсчеты можно путем внедрения CRM-системы, которая будет автоматически выгружать статистику продаж и выполнять все необходимые расчеты.

Бухгалтерская

прибыль

до налогообложения

(Пб

) — это общая прибыль, конечный

финансовый результат, один из показателей

эффективности работы.

При

анализе прибыли до налогообложения

необходимо дать оценку составу прибыли

до налогообложения, структуре, динамике

выполнения плана за отчетный год,

определить факторы, повлиявшие на

изменение общей суммы прибыли.

При

изучении динамики прибыли следует

учитывать инфляционные факторы изменения

ее суммы. Для этого выручку корректируют

на средневзвешенный индекс роста цен

на продукцию предприятия в среднем по

отрасли, а затраты по реализованной

продукции уменьшают на их прирост в

результате повышения цен на потребленные

ресурсы за анализируемый период.

Анализ

бухгалтерской прибыли до налогообложения

предполагает исследование по следующим

направлениям: анализ прибыли от

реализации; анализ и оценка использования

чистой прибыли; анализ взаимосвязи:

затраты —

объем — прибыль.

Прибыль

от реализации продукции

в целом по предприятию зависит от четырех

факторов первого уровня.

-

Объем

реализации продукции

(VРП

). Увеличение объема продаж рентабельной

продукции приводит к пропорциональному

увеличению прибыли. Если же продукция

является убыточной, то при увеличении

объема реализации происходит уменьшение

суммы прибыли. -

Структура

выручки

(Уд

). Если увеличится доля более рентабельных

видов продукции в общем объеме ее

реализации, то сумма прибыли возрастет

и, наоборот, при увеличении удельного

веса низкорентабельной или убыточной

продукции общая сумма прибыли уменьшится. -

Себестоимость

(С), которая находятся в обратно

пропорциональной зависимости от

величины прибыли: снижение себестоимости

приводит к соответствующему росту

суммы прибыли, и наоборот. -

Уровень

среднереализационных цен

(Цi

). При увеличении уровня цен сумма

прибыли возрастает, и наоборот.

При

проведении факторного

анализа

необходимо учитывать влияние инфляции.

Если

цены на продукцию в отчетном периоде

выросли по сравнению с базисным в среднем

на 2,3%, то необходимо рассчитать индекс

цен с последующей корректировкой общей

величины выручки от реализации.

Индекс

цены:

![]()

Выручка

от реализации в отчетном периоде в

сопоставимых ценах будет равна:

![]()

где

Вц

— выручка от реализации в сопоставимых

ценах;

В1

— выручка от реализации в отчетном

периоде;

Iц

— индекс цены.

-

Влияние

фактора «выручка»

на сумму прибыли от реализации можно

рассчитать при помощи следующей формулы:

![]()

где

![]() —

—

изменение прибыли от реализации под

влиянием фактора «выручка»;

В1

и В0

— соответственно выручка от реализации

в отчетном и базисном периодах;

![]()

где

Rпр

— рентабельность продаж в базисном

периоде.

-

Влияние

фактора «цена»

определяется следующим расчетом:

![]()

-

Фактор

«себестоимость

реализации»

определяется следующим образом:

![]()

где

УС1

и УС0

— соответственно, уровни себестоимости

в отчетном и базисном периодах.

-

Расчет

влияния фактора «коммерческие

расходы»:

![]()

где

Укр1

и Укр0

— соответственно, уровни коммерческих

расходов отчетного и прошлого года в

выручке от реализации.

-

Расчет

влияния фактора «управленческие

расходы»:

![]()

где

Уур1

и Уур0

— соответственно, управленческие

расходы отчетного и прошлого года в

выручке от реализации.

Для

изучения других взаимосвязей прибыли

и показателей деятельности можно

воспользоваться приемом моделирования

в детерминированном анализе:

![]()

Ао

— средняя величина оборотных активов;

Коб

— коэффициент оборачиваемости

оборотных активов;

Rпр

— рентабельность оборота.

Влияние

факторов в полученной модели рассчитывается

одним из способов детерминированного

факторного анализа.

Расчеты

по описанной методике при условии роста

цен на 8,5% в отчетном году приведены в

таблицах 6.1 и 6.2.

Таблица

6.1

Исходная

информация для факторного анализа

прибыли от реализации

|

Показатели |

Период |

Изменения |

Удельный |

Изменения |

||

|

Прошлый |

Отчетный |

Прошлый |

Отчетный |

|||

|

Выручка |

675205 |

682434 |

7229 |

100 |

100 |

х |

|

Выручка |

650635 |

628971 |

-24664 |

х |

х |

х |

|

Себестоимость |

616641 |

606482 |

-10159 |

91,3 |

88,9 |

-2,5 |

|

Материальные |

437815 |

433724 |

-4091 |

64,8 |

63,6 |

-1,3 |

|

Затраты |

177756 |

170872 |

-6884 |

26,3 |

25,0 |

-1,3 |

|

Амортизация |

872 |

1732 |

860 |

0,1 |

0,3 |

0,125 |

|

Прочие |

198 |

154 |

-44 |

0,03 |

0,02 |

-0,007 |

|

Коммерческие |

1262 |

1203 |

-59 |

0,2 |

0,2 |

-0,011 |

|

Управленческие |

3041 |

3081 |

40 |

0,5 |

0,5 |

0,001 |

|

Прибыль |

54261 |

71668 |

17407 |

8,0 |

10,5 |

2,466 |

|

Рентабельность |

0,08 |

0,11 |

0,02 |

х |

х |

х |

Выручка

от реализации в сопоставимых ценах

составила 628 971 тыс. руб., (682434 / 1,085). Если

из выручки анализируемого периода

вычесть ее величину, скорректированную

на индекс цен, то полученная разность

укажет на прирост выручки за счет

прироста цены реализации. Следовательно,

рост выручки за счет увеличения цены

составил 53463 тыс. руб. (682 434 — 628971).

Ценовой фактор, таким образом, играл

решающее влияние на общий прирост

выручки от реализации.

Влияние

изменения объема реализованной продукции

на сумму выручки рассчитывается разностью

между скорректированной выручкой и

выручкой предыдущего периода. Выручка

за счет снижения количества реализованной

продукции потеряла в отчетном году

46234 тыс. руб. Снижение себестоимости на

10159 тыс. руб., таким образом, вызвано, в

первую очередь, падением объемов

производства и реализации.

Расчет

факторных влияний (табл. 6.2) указывает

на то, что возможности роста прибыли не

были полностью реализованы. В результате

снижения объема продаж в натуральном

выражении прибыль недополучила 3715 тыс.

руб., а отрицательное воздействие роста

управленческих расходов составило 7

тыс. руб.

Общее

увеличение прибыли от продаж было

получено за счет снижения себестоимости,

коммерческих расходов и роста цены

реализации соответственно на 16761 тыс.

руб., 73 тыс. руб. и 4296 тыс. руб.

Таблица

6.2

Расчет

влияния факторов первого порядка на

прибыль от реализации

|

Показатели |

Значения |

|

Изменение |

-3715 |

|

Изменение |

4296 |

|

Изменение |

16761 |

|

Изменения |

73 |

|

Изменение |

-7 |

|

Совокупное |

17407 |

Тем

не менее, объективная оценка влияния

себестоимости на прибыль за счет

эффективного использования производственных

ресурсов может быть дана при наличии

информации об уровне и динамике затрат

в единицу продукции.

Исходя

из проведенного анализа, можно заключить,

что общий подъем прибыли от реализации

был вызван прямо или опосредованно

ростом цены реализации, поэтому результаты

деятельности не являются следствием

активной деловой политики, конструктивных

управленческих решений.

Вопросы

для самопроверки

-

Что

относится к понятию «финансовый

результат деятельности организации»? -

Дайте

определение прибыли от реализации. -

Какие

факторы влияют на прибыль от реализации? -

За

счет чего формируется операционная

прибыль? -

Дайте

определение чистой прибыли. -

Как

формируется чистая прибыль? -

Как

подразделяется чистая прибыль по

характеру использования? -

Какая

прибыль формируется в зависимости от

видов хозяйственной деятельности?

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #