Содержание:

1. Счет-фактура для реализации

2. Работа с конфигуратором 1С 8.3

1. Счет-фактура для реализации

Нумерация счетов-фактур в 1С 8.3 происходит сквозным способом. Достаточно один раз не создать счет-фактуру для реализации, и нумерация счетов начнет отличаться. В этой статье рассказывается, как выровнять номера реализаций и нумерацию счетов-фактур через расширение конфигурации. Решение подойдет для любых конфигураций уровня 1С ПРОФ на базе 1С 8.3 (1С УТ 11, 1С БП 3.0, КА 2, ERP 2 и т.д.).

2. Работа с конфигуратором 1С 8.3

1) Переходим в конфигуратор 1С.

2) Открываем конфигурацию 1С 8.3, щелкнув по пиктограмме, указанной на картинке (отмечена стрелкой) или же через меню в 1с 8.3 Конфигурация → Открыть конфигурацию.

3) Далее нужно создать расширение.

3.1) Заходим в меню 1С 8.3 “Конфигурация”, далее – “Расширения конфигурации”.

3.2) В меню расширений конфигурации нужно добавить новое расширение. Имя, синоним и префикс можно задать на свое усмотрение.

3.3) Снимаем флаги “Безопасный режим” и “Защита от опасных действий”.

4) Добавляем в созданное расширение документ “Счет-фактура выданный”. Для этого выделяем документ, кликаем правой кнопкой мыши и выбираем “Добавить в расширение”.

4.1) Откроется список созданных расширений конфигурации. Нужно выбрать требуемое расширение и нажать кнопку “Выбрать”.

5) Добавляем в созданное расширение реквизит “ДокументОснование” по аналогии с п.4.

6) Открываем модуль объекта документа “Счет-фактура выданный” в нашем расширении. Для этого нажимаем на документ правой кнопкой мыши, выбираем “Открыть модуль объекта”.

7) Вставляем в модуль объекта следующий код:

&После(«ПередЗаписью»)

Процедура Расш1_ПередЗаписью (Отказ, РежимЗаписи, РежимПроведения)

Если НЕ ЗначениеЗаполнено(Ссылка) Тогда

Номер = ДокументОснование.Номер;

КонецЕсли;

КонецПроцедуры

Разберем данный код.

1) В строке кода “Процедура Расш1_ПередЗаписью (Отказ, РежимЗаписи, РежимПроведения)” Расш1 – это префикс вашего расширения, его необходимо заменить на тот префикс, который вы указывали при создании расширения(п.3.2).

2) В коде “Если НЕ ЗначениеЗаполнено(Ссылка) Тогда

Номер = ДокументОснование.Номер;

КонецЕсли;” проверяется условие: если документ не записан в базу данных (ссылка на него не заполнена), то номер счет-фактуры берем из документа реализации (ДокументОснование.Номер).

Аналогично в этой процедуре можно создать любое другое условие нумерации счетов-фактур.

Осталось только обновить конфигурацию 1С 8.3. Для этого нужно нажать на соответствующую пиктограмму.

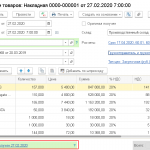

Проверяем результат:

Видим, что номер счет-фактуры совпадает с номером реализации в 1С 8.3. Задача решена!

Специалист компании «Кодерлайн»

Максим Кригер

Главная страница » Вопросы пользователей » Вопросы 1С Бухгалтерия » Ошибочно проведены счета-фактуры с одним и тем же номером

Ошибочно проведены счета-фактуры с одним и тем же номером

Вопрос задал

Любовь П.

Ответственный за ответ:

Шаврова Ирина (★9.91/10)

Добрый день, в 3 кв 2019 по двум поступлениям от одного поставщика были проведены счета-фактуры с одним номером. В итоге в книгу покупок попала одна счет-фактура с объединенной суммой по двум поступлениям. МИФНС выставило акт о разрыве. Письменные объяснения их не устроили, сказали сделать уточнение по номерам. Надо отсторнировать объединенную счет-фактуру и показать в книге покупок две счет-фактуры с правильными данными.

Обсуждение (22)

-

Приложение

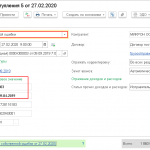

Добрый вечер! 🙂 Неожиданно вопрос оказался непростым.

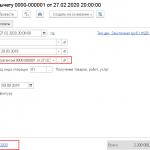

Я протестировала различные варианты на тестовой базе и предлагаю вам следующий алгоритм исправления.1. У вас 2 Поступления (акт, накладная) с общим входным номером. На одну из них встаете курсором и нажимаете кнопку Создать на основании — Корректировка поступления. Выставляете вид операции «Исправление собственной ошибки». и меняете номер неправильный на правильный. У меня в обоих случаях стоял номер 304, поэтому меняю на 303.

Регистрируете корректировочную СФ.

Эта операция отсторнирует у вас неправильные данные за 3 квартал по двум накладным общей суммой и даст корректную запись в доп. лист в новый исправленный номер 303. -

Приложение

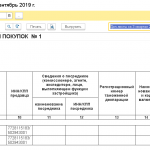

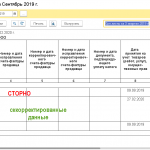

Формируем Книгу покупок.

Видим в доп листе за сентябрь сторнированную общую сумму по двум поступлениям и правильно отображаемые данные по скорректированной накладной. -

Приложение

…

-

Приложение

Дальнейшие попытки завести правильно данные по первой накладной — через корректировку, документ Операция принятия НДС к вычету, Формирование записей книги покупок не дают желаемого результата.

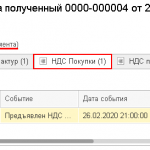

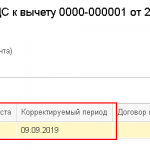

Поэтому остается только один путь.Встаньте на первую еще неисправленную накладную, скопируйте ее, дата документа текущая, ничего не меняйте, регистрируете счет-фактуру. Открываете ее и переходите в проводки, выставляете галочку ручной корректировки и на вкладке НДС Покупки в колонках Доп. лист и корректируемый период выставляете соответствующие данные

-

Приложение

Ручные корректировки в доп. лист по регистру НДС Покупки.

Поскольку в первой строке списалась вся общая сумма, специально удалять эти данные по первой накладной из регистра нам не надо, мы сейчас просто искусственно положили нужную сумму по нужному номеру накладной в доп. лист корректируемого периода.

Проверяем, что получилось.

-

Приложение

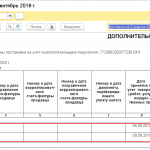

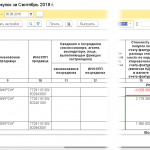

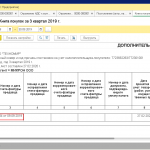

Формируем снова Книгу покупок (доп. лист за сентябрь 2019)

Первая строка сторнировала общую сумму по номеру 304.

Корректировка поступления дала исправление по номеру 303 второй накладной.

Третья строка по номеру 304 показывает данные скорректированные в накладной по ручной корректировке. -

Приложение

Конечные суммы показывают, что результата мы все-таки добились. 🙂

-

Добрый день, вы все очень хорошо описали, но у нас не совсем получается, потому-что у нас разные номера накладных, а счет-фактура получилась объединенная под одним номером на два поступления.

-

-

Вы должны сделать все по шагам так, как я вам написала. Я вчера потратила 2 часа и перепробывала абсолютно все, и сторнирование Операцией введенной вручную — тоже. Не тратьте время.

Сторнирование ВСЕГДА будет вам возвращать полную сумму в Книге покупок, разбить ее не удастся, даже если вы будете ее корректировать в Операции введенной вручную, все равно в Книге покупок у вас не получится выделить нужную часть суммы.

Вы пишите: «После корректировки поступлений, как вы и сказали в доп. лист попали правильные счет-фактуры строка два и три, а сторнирование счет-фактуры которая прошла 3 кв 2019 не получилось. Мы попробовали отсторнировать ту счет-фактуру».

Я смоделировала пример именно тот, что у вас, с одинаковыми номерами СЧФ и получила в конце концов нужный результат.

Просто пройдите по предложенному алгоритму. Повторите его. -

Не совсем поняла зачем вам нужно было что-то еще сторнировать?

В 3 кв. 2019 — прошла сдвоенная из двух СФ сумма.

По рисунку, что я здесь выложила, первая строчка — сторнирование общей суммы в доп листе. Вторая строчка — корректировка поступления по собственной ошибке, третья строчка — нужный номер и нужная сумма по второй СФ при ручной корректировке текущим периодом. -

Пожалуйста, что мы не так делаем на первом шаге. Мы корректируем, только одно поступление? Не получается отсторнировать объединенную с/ф.

-

На первом шаге вы все правильно делаете: создаете корректировку поступления с видом Исправление собственных ошибок. Меняете номер на правильный.

Оформляете корректировоную СФ.

Формируете Книгу покупок с настройкой по Дополнительному листу за 3 квартал 2019 г.

(!) Отчет покажет полное сторно по неправильной задвоенной накладной и правильную сумму по корректировочной СФ.На втором шаге вы делаете ошибку.

Вам не нужно сторнировать Операцией, введенной вручную исходную неправильную СФ. Это УЖЕ СДЕЛАЛА корректировочная СФ. Теперь ваша задача сформировать СФ по второму номеру в Дополнительный лист.Я предлагала вам сделать это новым документом Поступление 9 корректировка и устанавливаете галку Доп. лист и корректируемый период.

После этого снова формируете Книгу покупок и видите, что у вас все отлично.(!) Посмотрите еще раз мои скрины. Я по-шажно их вам описала.

Нужно просто повторить их в базе! 🙂 -

Приложение

Я придумала еще один вариант второго шага (после корректировки поступления).

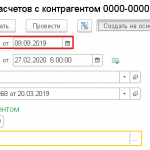

Оформляете документ Документ расчетов с контрагентами (Главное меню — Все функции — Документы). Привожу скрин.

(!)Этот документ потом послужит основанием для документа Отражение НДС к вычету.

-

Приложение

Теперь формируете документ Отражение НДС к вычету (раздел Операции — НДС — Отражение НДС к вычету). В основании указываете сформированный выше документ. Проставляете галочки как на рисунке и регистрируете СФ.

(!) Этот документ сделает движение в Дополнительном листе за 3 кв. 2019 г.

Привожу скрин.

-

Приложение

Смотрите проводки СФ. Обращаете внимание на выделенные колонки.

-

Приложение

По проводкам видно, что данные в дополнительный лист 3 кв. 2019 г. попали.

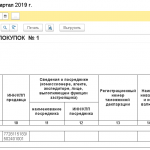

Идете в Книгу покупок и формирует Дополнительный лист за 3 кв. 2019 г.

Номер правильный в СФ нужного контрагента.PS^ первый шаг я не повторяла (корректировка поступления) — там у вас вопросов нет.

-

Приложение

И в конце сумма по исправленной СФ. С учетом сторнирования исходной СФ, корректировки поступления по второй накладной,третья строчка отчета по корректировке на основании введенного Отражения НДС к вычету заполнилась корректно.

Можете использовать как первый, так и второй способ.

Второй, я думаю, лучше.) -

Спасибо большое, все получилось, выбрали 2 вариант. Теперь думаем, если стоит дата принятия на учет этим годом не снимут ли у нас вычет.

-

У вас не занижена налоговая база, вы все корректно отразили в отчётности и отчитались перед налоговой. Исправления текущим годом пошли в доп. лист корректируемого периода за 3 кв. 2019 г.

Вы можете уточнить этот момент у своей налоговой, но, на мой взгляд, никаких опасений по снятию вычета у вас быть не должно.) -

Спасибо Вам большое, очень нам помогли. Воспользуюсь вашим советом и для подстраховки свяжусь с налоговой.

-

Успешной сдачи отчётности! 🙂

Комментарии закрыты

Чем руководствоваться при нумерации счетов-фактур

Перечень обязательных реквизитов отгрузочного, авансового и корректировочного счетов-фактур содержится в пп. 5, 5.1 и 5.2 ст. 169 НК РФ соответственно. Одним из таких реквизитов является порядковый номер. При этом порядка нумерации счетов-фактур сам Налоговый кодекс не устанавливает и отсылает нас к подзаконному акту — постановлению Правительства РФ (п. 8 ст. 169 НК РФ). Для 2022 года этим документом является постановление Правительства РФ от 26.12.2011 № 1137.

ВНИМАНИЕ! С 1 июля 2021 года счета-фактуры оформляются по новой форме (см. постановление Правительства РФ от 02.04.2021 № 534). Это связано с окончанием эксперимента по прослеживаемости товаров. При этом новый бланк обязаны применять все налогоплательщики НДС, даже если товары не подлежат прослеживаемости. Подробнее о новой форме счета-фактуры читайте здесь, а о системе прослеживаемости здесь.

Скачать обновленный бланк счета-фактуры можно, кликнув по картинке ниже:

Бланк счета-фактуры

Скачать

Эксперты КонсультантПлюс подготовили инструкцию по оформлению обновленного счета-фактуры в части прослеживаемости. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Однако в части вопросов нумерации счетов-фактур ничего не изменилось. Таким образом, со времени вступления в силу постановления № 1137 принципиальных новшеств по нумерации в его тексте не было. Некоторые уточнения имели место летом 2014 года (постановление Правительства РФ от 30.07.2014 № 735), когда был определен вид разделительного знака, используемого в счетах-фактурах обособленных подразделений, участников товариществ и доверительных управляющих. Таким знаком стала косая черта (дробь, слеш) — «/» (ранее говорилось просто о разделительной черте, но не уточнялось, слеш имеется в виду или тире).

Основные тезисы нумерации счетов-фактур привели эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовому решению. Это бесплатно.

О последних изменениях, которые существенно меняли форму и правила заполнения счета-фактуры, читайте здесь.

Каковы правила нумерации счетов-фактур

Основное (и единственное) правило — номера присваиваются в хронологическом порядке по мере составления/выставления счетов-фактур (подп. «а» п. 1 правил заполнения счета-фактуры, подп. «а» п. 1 правил заполнения корректировочного счета-фактуры).

Период возобновления нумерации организация может установить в учетной политике самостоятельно в зависимости от количества оформляемых ею документов. Например, возобновлять нумерацию можно с начала очередного года, квартала, месяца. Единственное, против чего высказывались чиновники, — это ежедневная нумерация счетов-фактур с первого номера (письмо Минфина России от 11.10.2013 № 03-07-09/42466).

Номера счетов-фактур могут состоять не только из цифр: допускается использование буквенных префиксов и цифровых индексов. Последние в обязательном порядке проставляются в счетах-фактурах:

- обособленных подразделений (номер документа через слеш дополняется цифровым индексом ОП, закрепленным в учетной политике);

- участников товариществ или доверительных управляющих (также через слеш указывается принятый в компании индекс операции по конкретному договору).

Подробнее о реквизитах счета-фактуры и их значимости для этого документа читайте в этой статье.

Можно ли отдельно нумеровать авансовые или корректировочные счета-фактуры

Прямое указание на единую хронологию всех составляемых налогоплательщиком счетов-фактур появилось в 2012 году с выходом постановления № 1137. В действовавшем ранее постановлении Правительства РФ от 02.12.2000 № 914 таких норм не было, поэтому зачастую бухгалтеры счета-фактуры на отгрузку и на предоплату нумеровали отдельно — так было удобно. Теперь этого делать не стоит, чтобы не вызвать нареканий со стороны проверяющих.

Однозначно против отдельной нумерации авансовых счетов-фактур выступает Минфин России (письма от 16.10.2012 № 03-07-11/427 и 10.08.2012 № 03-07-11/284). Если есть желание или потребность как-то выделять счета-фактуры на аванс, допустимо использовать буквенный префикс (например, А или АВ) к номеру, который укладывается в единую хронологию.

Об оформлении счетов-фактур на аванс подробнее читайте в статье «Правила выставления счета-фактуры на аванс в 2021 — 2022 годах».

Что касается счетов-фактур корректировочных, то в правилах заполнения четко говорится, что им порядковые номера присваиваются в общем хронологическом порядке. Этот порядок нужно соблюдать.

Номера идут не по порядку: накажут ли продавца

Ошибки случаются у всех, и нарушение нумерации счетов-фактур, увы, не редкость. Наиболее часто встречаются пропуски номеров или несоблюдение хронологии (у более позднего по дате счета-фактуры номер меньше, чем у предыдущих, или наоборот). Задвоение — случай более редкий, т. к. в основном все работают с бухгалтерскими программами и присвоить один номер разным документам попросту не позволяет ПО.

Привести нарушенную нумерацию в хронологический порядок чрезвычайно сложно, поскольку в результате перетасовки счетов-фактур «поползут» номера более поздних документов, которые уже переданы покупателям. Поэтому встает вопрос: а надо ли это делать?

Отвечаем: необязательно, т. к. ответственности за нарушение правил нумерации счетов-фактур для продавца налоговое законодательство не предусматривает. В ст. 120 НК РФ говорится о штрафе за отсутствие счетов-фактур, но применить ее к ситуации с «выпавшими» номерами нельзя. Говорить об отсутствии счетов-фактур можно лишь тогда, когда есть обязанность по их выставлению, но она не выполнена, — пропуск номера сюда не относится. Однако все это не означает, что правило единой хронологии можно игнорировать.

Отразится ли скачущая нумерация на покупателе

Скорее всего, не отразится. Ошибка в номере счета-фактуры не препятствует идентификации продавца, покупателя, наименования товаров (работ, услуг) и их стоимости, ставки и суммы НДС, а значит, оснований для отказа покупателю в вычете не дает (п. 2 п. 169 НК РФ). Во всяком случае, подобные претензии контролеров уже давно легко оспариваются. По мнению некоторых судов, даже отсутствие номера в счете-фактуре не должно лишать вычета по НДС (постановления ФАС Центрального округа от 08.04.2013 по делу № А14-7612/2011, ФАС Московского округа от 10.08.2011 по делу № А41-41420/09).

О других нефатальных ошибках в счете-фактуре читайте в материале «Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?».

Итоги

Одним из обязательных реквизитов каждого из типов счета-фактуры является его порядковый номер. Слово «порядковый» предполагает нумерацию по порядку по мере оформления документов. Однако соблюсти ее получается не всегда, а попытка упорядочивания отражается на нумерации документов, выставленных позже тех, на номере которых произошел сбой. Ответственность за скачущие или отсутствующие номера не предусмотрена. Вычету ошибки в номере не препятствуют.

/

/

/

Совет: Как исправить ошибки нумерации счетов-фактур, РКО, ПКО и других документов в 1С 8.3?

27.05.2019

В программах 1С 8.3 документам автоматически присваивается порядковый номер. В обычной ситуации этот механизм позволяет нумеровать документы в хронологическом порядке и исключить дубли номеров, однако в некоторых ситуациях механизм может повести себя неправильно. Например, если ввести документ задним числом или отредактировать номер документа вручную. Что делать, если в программе 1С:Предприятие 8.3 сбилась нумерация документов?

Экспресс-проверка нумерации счетов-фактур и кассовых документов в 1С:Бухгалтерии 8 и автоматическая перенумерация.

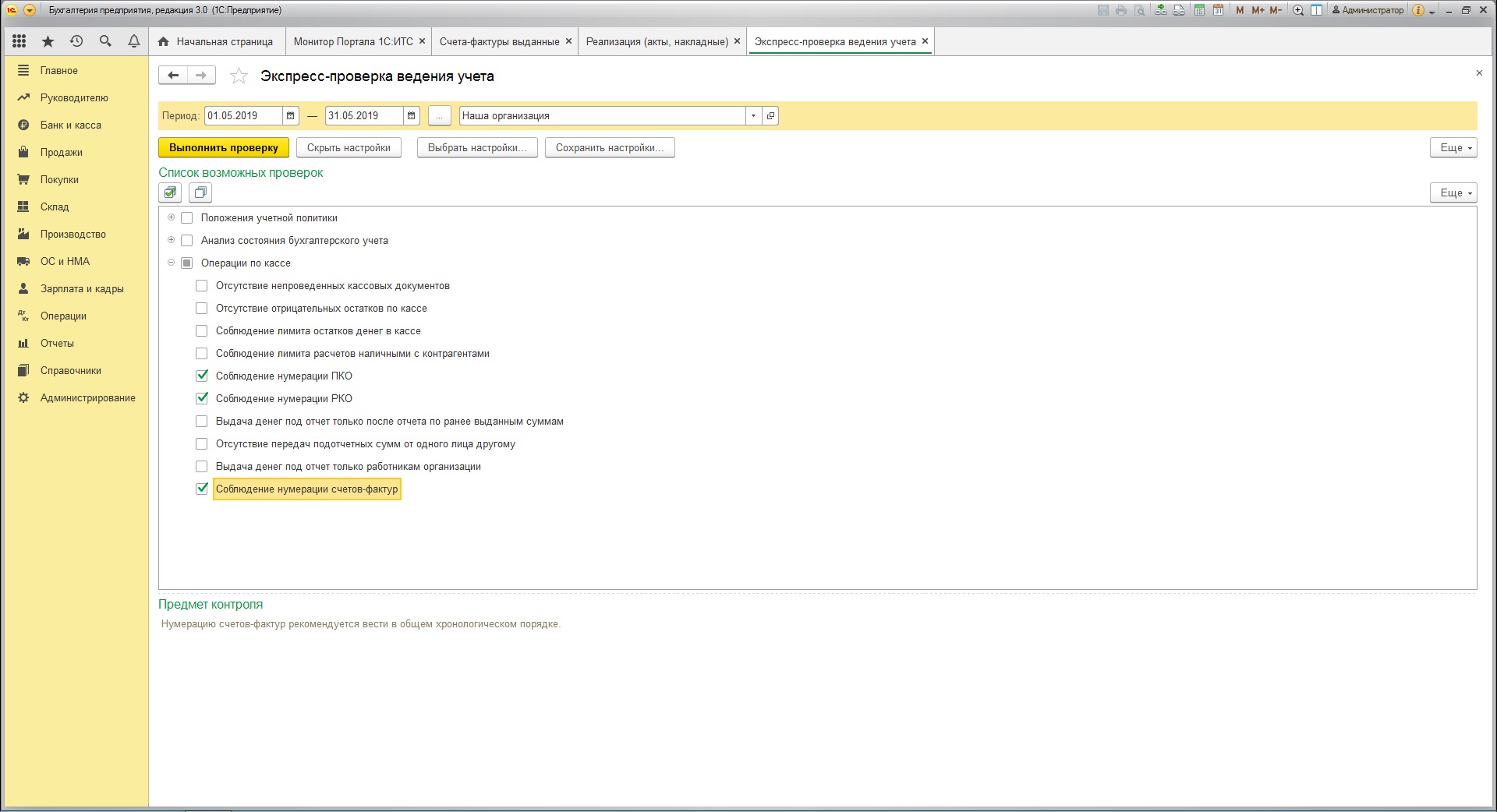

В программе 1С:Бухгалтерия 8 (редакция 3.0) есть встроенный инструмент проверки нумерации счет-фактур и кассовых документов (РКО и ПКО), поскольку в соответствии с нормами бухгалтерского учета нумерация этих документов должна вестись непрерывно, без дублей и в хронологическом порядке. Чтобы запустить инструмент проверки, в разделе «Отчеты» откройте пункт «Экспресс-проверка».

В открытом окне необходимо выбрать период проверки, а затем нажать кнопку «Показать настройки», где отметить галочками пункты «Соблюдение нумерации ПКО», «Соблюдение нумерации РКО» и «Соблюдение нумерации счетов-фактур».

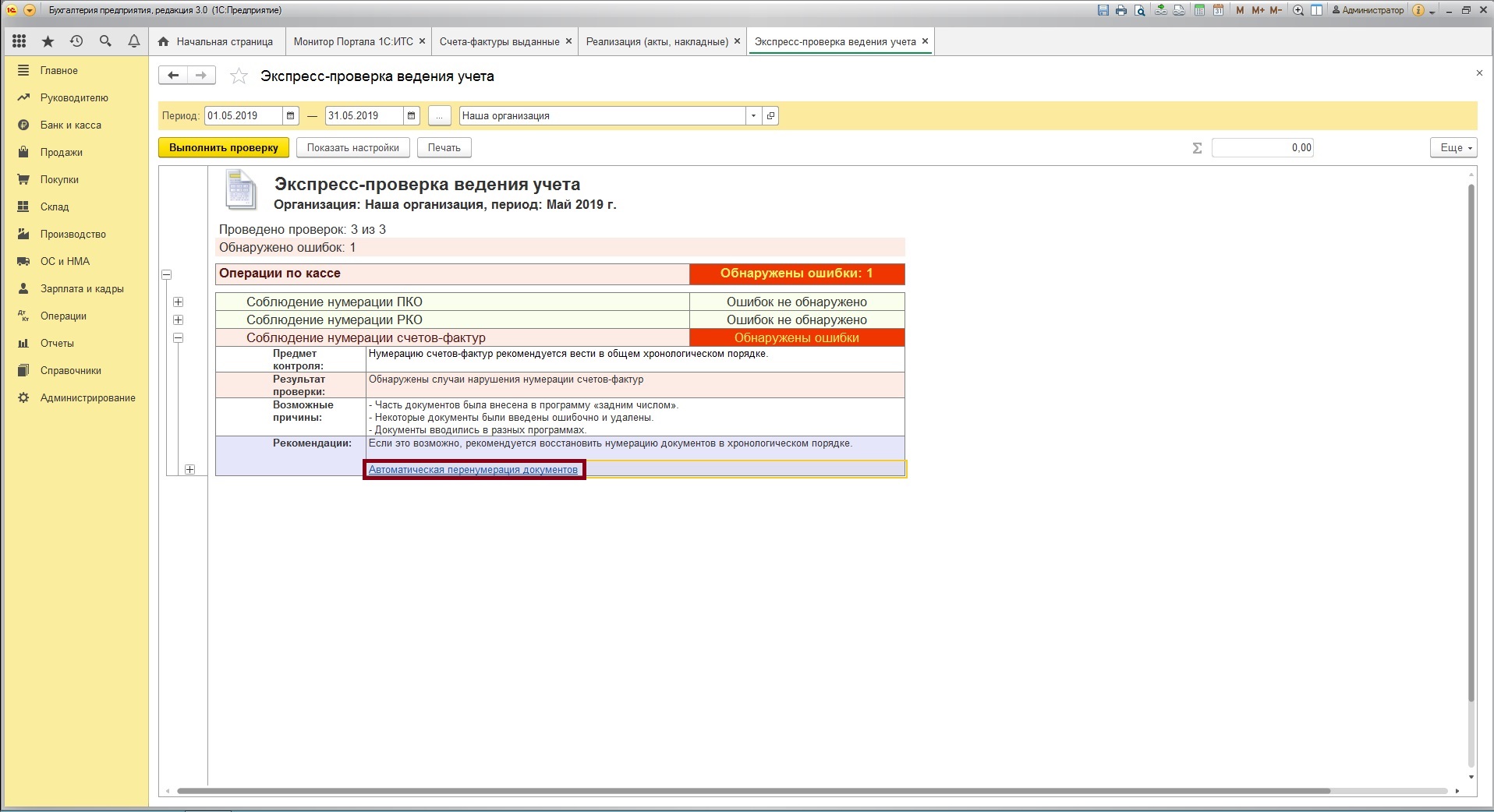

Для данного примера мы ввели в программу 1С:Бухгалтерия 8.3 три счет-фактуры с измененной нумерацией. После нажатия на кнопку «Выполнить проверку», программа автоматически определит ошибки в нумерации счетов-фактур. Раскройте подпункты отчета, чтобы увидеть результат проверки, возможные причины ошибки, рекомендации для их исправления. Также программа предложит использовать встроенную обработку «Перенумерация документов», которая автоматически восстановит нумерацию в хронологическом порядке.

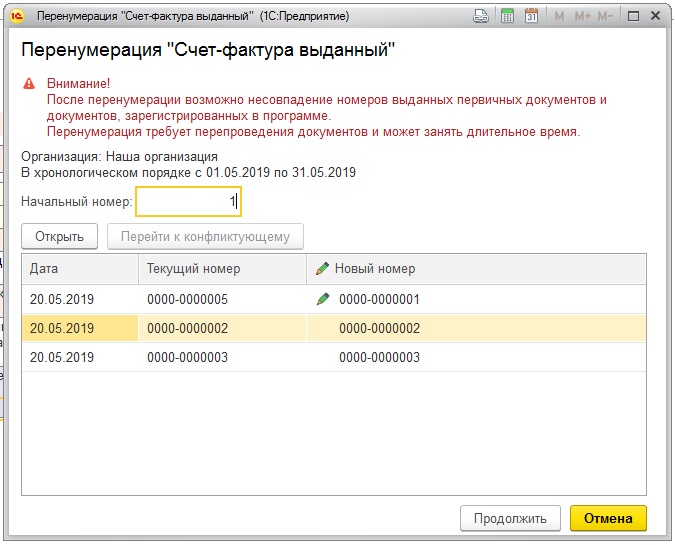

В окне обработки можно задать начальный номер, с которого начнется нумерация (может быть отличен от 1, если идет проверка не с начала года). В этом же окне сразу отображается, какие номера будут изменены. Нажмите на кнопку «Продолжить», чтобы подтвердить изменения номеров и перепровести редактируемые документы. Чем больше документов, тем больше времени займет редактирование. Обратите внимание, что после перенумерации номера документов в программе 1С:Бухгалтерия 8 могут не совпадать с номерами первичных документов.

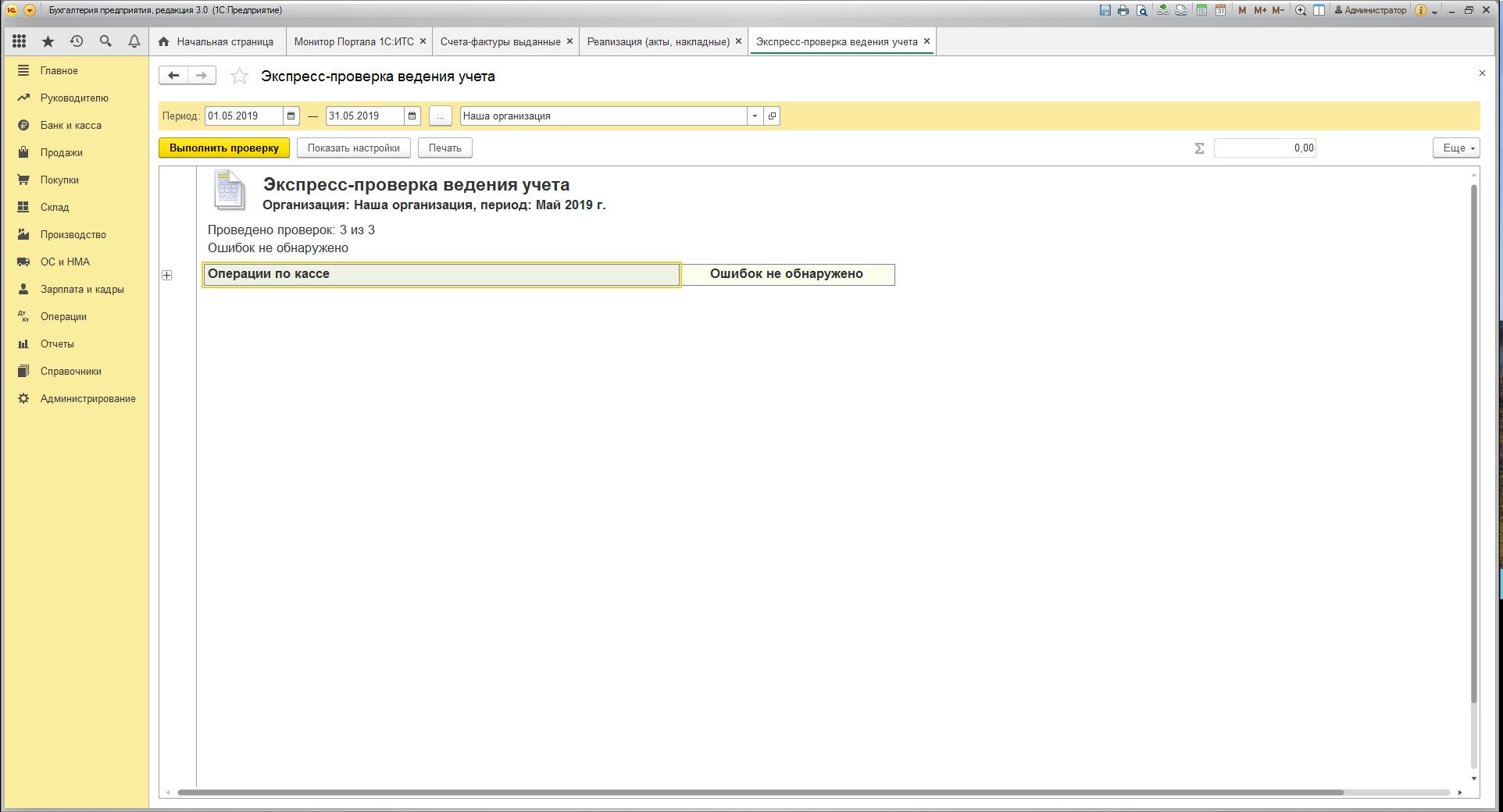

После окончания обработки можно еще раз запустить экспресс-проверку нумерации. На этот раз ошибок нумерации документов в программе 1С 8.3 выявлено не будет.

Что делать, если номера новых документов в 1С 8.3 назначаются неправильно?

То, что касается других конфигураций 1С 8.3 и других документов, то типовых инструментов поиска и исправления ошибок нумерации для них не предусмотрено и делать это приходится вручную. Нередко изменение номеров документов может привести к ошибкам автоматической нумерации. То есть новым документам могут назначаться номера по ошибочному алгоритму. Для того, чтобы исправить механизм автоматической нумерации, может быть необходимо перенумеровать последние документы в режиме толстого клиента. Для этого выйдите из программы и в окне запуска 1С 8.3 при выборе информационной базы нажмите «Изменить», затем «Далее», и выберите основной режим запуска «Толстый клиент»

В режиме толстого клиента перенумеруйте последние документы в таком формате, в котором необходимо вести дальнейшую нумерацию. После выхода из программы, установления режима запуска «Автоматически» и входа в обычном режиме автоматическая нумерация должна работать корректно.

Пройдите курсы 1С и Вам больше не понадобятся советы и руководства!

Расписание курсов 1C

Подпишитесь на нас!

И получите в подарок промокод на 1500 руб! Все новые статьи, акции и анонсы каждую неделю:

Как быть с задвоением счет-фактуры в декларации по НДС? Сдавать корректировку или надеяться, что инспекторы не заметят?

В декларации по НДС случайно задвоили счет-фактуру. Сумма НДС там 500 рублей. Бухгалтер беспокоится, что делать. Подавать корректировку, или не трогать от греха подальше?

В декларации по НДС случайно задвоили счет-фактуру. Сумма НДС там 500 рублей. Бухгалтер беспокоится, что делать. Подавать корректировку, или не трогать от греха подальше?

Спрашивают в «Красном уголке бухгалтера».

«За 3 квартал 2020 была сдана декларация по НДС. В данной декларации был заполнен раздел 4 (подтверждение 0% ставки по экспорту) с приложением соответствующих документов. В данный момент в сданном отчёте мною обнаружена ошибка (задвоена счет-фактура). Как быть? Сдать уточненку с доп. листом? А как быть с подтвержденным экспортом, 4 разделом?».

В комментариях ничего подавать не советуют.

«Счет-фактура на продажу или на покупку? Если на покупку и сумма небольшая, налоговая может не заметить. У меня было такое — дважды одну и ту же счет-фактуру включила в книгу покупок. Сумма было около 5 тыс. Налоговая ничего не заметила».

Автор пишет, что там сумма НДС всего 500 рублей. В ответ автору советуют доплатить эти 500 рублей и успокоиться.

«Можете для успокоения души доплатить 500 рублей и не трогать их. На случай, если когда-нибудь они до таких сумм дойдут».

А еще пишут, что налоговиков суммы ниже 10 тысяч рублей не интересуют.

«Можете не беспокоиться. По моим наблюдениям все покупки меньше 10 тыс. не ловятся, как мелкая рыбешка. Их „сети“ рассчитаны на „рыбу“ покрупнее🙂».

Еще пишут, что «лучше не ворошить». Вполне хороший совет, с учетом суммы. Увидят — пришлют требование. Не увидят — не пришлют.

А «Клерк» предлагает вам «Клерк Премиум» с 30% скидкой до конца декабря!

Вы получите доступ к 18 онлайн-курсам (некоторые дают сертификат ИПБ России), плюс 127 записей экспресс-семинаров, и несколько инструментов для бухгалтеров.