Заемный капитал в балансе — это денежное выражение различных форм долговых обязательств предприятия, образовавшихся за счет внешних источников. Разберем подробнее, по каким признакам классифицируется заемный капитал, из чего складывается его величина и как данный показатель отражается в бухгалтерской отчетности.

Классификация заемного капитала

Классифицировать заемный капитал можно по ряду основных признаков:

- По периоду привлечения займы подразделяются на долгосрочные (на срок более 1 года) и краткосрочные (до 1 года включительно).

- Целям привлечения — пополнение оборотных активов, инвестиции во внеоборотные активы, устранение недостатка денежных средств на покрытие кассовых разрывов.

- Источникам привлечения — внешние (банковские кредиты, финансовый лизинг) и внутренние (отложенные налоговые обязательства, кредиторка).

- Форме привлечения — денежной, товарной, в виде оборудования.

- Методам привлечения — банковские кредиты, займы от сторонних предприятий, лизинг, франчайзинг, факторинг, эмиссия.

- Форме обеспечения — с обеспечением (залог, страховка, поручительство) и без обеспечения.

Следует упомянуть также о том, что активы, сформированные за счет долговых обязательств, сами частью заемного капитала не являются. Такие активы считаются собственным имуществом предприятия, а источник их финансирования в балансе – это заемный капитал.

О том, как заемные средства отражаются в бухучете, читайте в материале «Учет кредитов и займов в бухгалтерском учете».

Заемный капитал: строка и формула по балансу

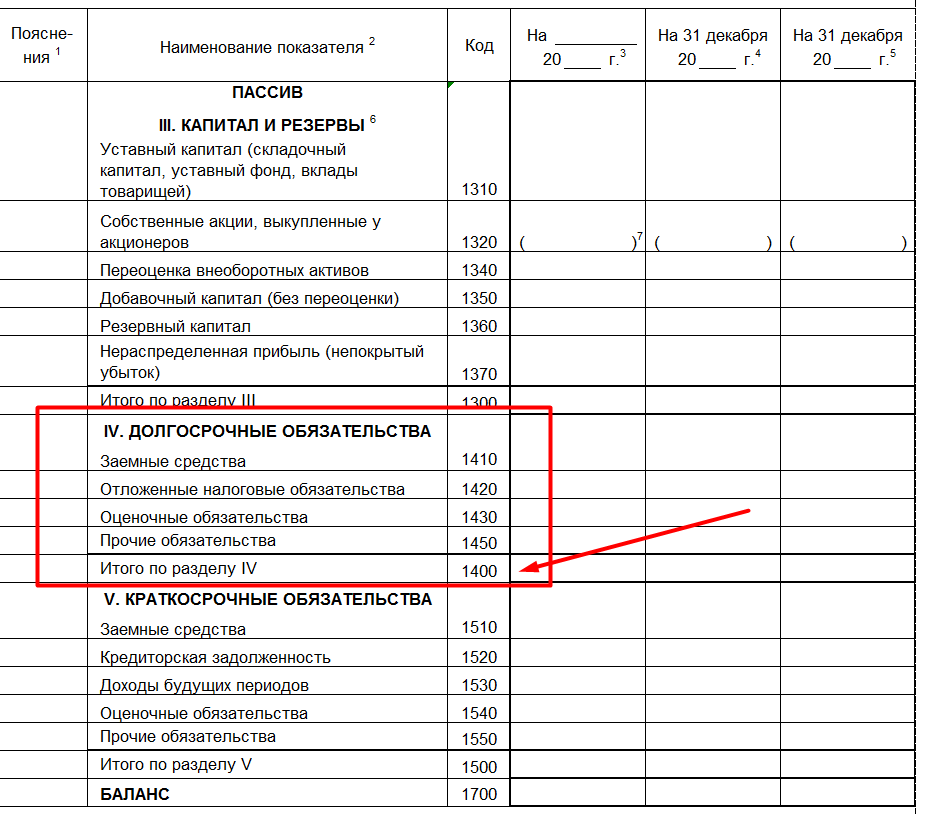

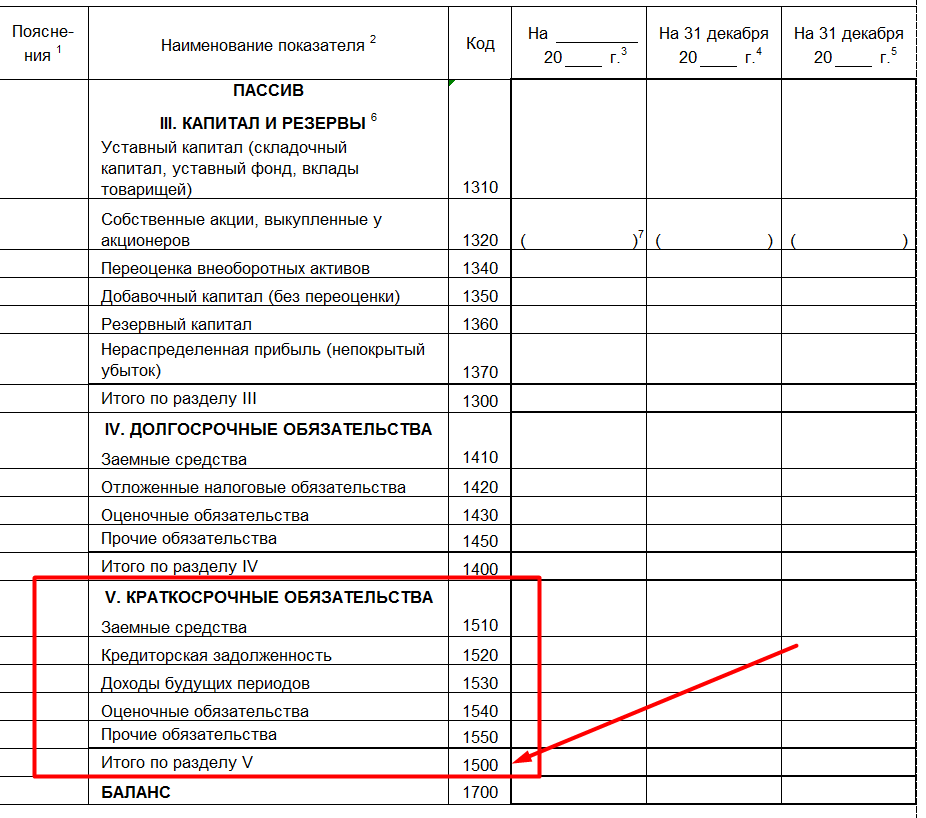

В форме бухгалтерского баланса предусмотрено 2 раздела для отображения обязательств предприятия, которые расцениваются как объемы заемного капитала — в балансе это разделы 4 и 5. Раздел 4 предназначен для отображения долгосрочных обязательств, 5 — для краткосрочных.

Отдельной строки, которая раскрывала бы стоимость привлеченных со стороны материальных ценностей для получения прибыли, формой баланса не предусмотрено. Однако на основе данных отчета можно вычислить общую сумму заемного капитала.

Поскольку заемный капитал — это суммарное выражение 4-го и 5-го разделов баланса, формулу его вычисления можно представить следующим образом:

Сумма заемного капитала = строка 1400 + строка 1500.

О структуре бухбаланса читайте в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

А подробную инструкцию по заполнению строк 1400, 1500 и других показателей бухотчетности вы найдете в КонсультантПлюс:

Получите пробный доступ к К+ бесплатно и переходите в Путеводитель по бухгалтерской отчетности.

Итоги

Заемный капитал — это оценка в денежной форме долговых обязательств, которая рассчитывается как сумма 4-го и 5-го разделов баланса. Данный показатель имеет множество признаков классификации и отображается в балансе в разрезе статей в зависимости от источника финансирования.

Добавить в «Нужное»

Заемный капитал в балансе: строка

О том, как в бухгалтерском балансе отражается собственный капитал, мы рассказывали в нашей консультации. Об отражении заемного капитала в балансе организации расскажем в этом материале.

Строки для отражения заемных средств

В бухгалтерском балансе организации для отражения заемного капитала предусмотрены 2 строки: строка 1410 «Заемные средства» и одноименная строка 1510. Эти строки расположены в разделах IV «Долгосрочные обязательства» и V «Краткосрочные обязательства» бухгалтерского баланса соответственно (Приказ Минфина от 02.07.2010 № 66н).

В составе долгосрочных заемных обязательств по строке 1410 отражается задолженность по долгосрочным кредитам и займам, т. е. задолженность со сроком погашения свыше 12 месяцев после отчетной даты.

Соответственно, по строке 1510 отражаются краткосрочные заемные обязательства, т. е. обязательства по кредитам и займам со сроком погашения не более 12 месяцев после отчетной даты (п. 19 ПБУ 4/99).

Данные бухучета для заполнения строк 1410 и 1510

Что касается данных бухгалтерского учета, то для заполнения строк 1410 и 1510 бухгалтерского баланса используются следующие остатки по счетам. По строке 1410 отражается кредитовое сальдо счета 67 «Расчеты по долгосрочным кредитам и займам» — в части задолженности со сроком погашения свыше 12 месяцев на отчетную дату. А по строке 1510 – кредитовое сальдо счета 66, а также кредитовое сальдо счета 67 в части задолженности со сроком погашения не более 12 месяцев на отчетную дату (Приказ Минфина от 31.10.2000 № 94н).

Данные счета 67 могут использоваться для заполнения строки учета краткосрочных обязательств потому, что действующее законодательство не предусматривает перевод задолженности по долгосрочным кредитам и займам со счета 67 на счет 66, когда срок погашения обязательств составит 12 месяцев (ПБУ 15/2008).

Более того, даже на счете 66 может числиться долгосрочная задолженность по кредитам и займам. Это возможно в случае, когда, к примеру, по первоначально полученному займу срок погашения в дальнейшем был увеличен в результате подписания допсоглашения к договору займа. С учетом сказанного, для заполнения строк 1410 и 1510 необходимо производить детальный анализ структуры заемных средств организации.

![]() Форум для бухгалтера:

Форум для бухгалтера:

Собственный и заемный капитал: в чем отличия

И собственный, и заемный капитал являются источниками формирования имущества, обеспечивающего финансирование деятельности компании.

Собственный капитал — это то имущество, которое находится в собственности компании.

В учете собственный капитал рассчитывается путем вычитания из балансовой величины всего имущества денежного размера всех обязательств компании.

Заемным капиталом, в отличие от собственного, компания на правах собственности не владеет, но ей дано право распоряжаться им в отведенный отрезок времени и за определенную плату.

Все виды заемного капитала привлекаются извне и по окончании срока пользования должны вернуться обратно владельцу.

Источниками собственного капитала могут быть уставный капитал, прибыль, зависящая от результатов хоздеятельности компании, взносы/пожертвования, складочный капитал и пр.

Основными источниками заемного капитала являются:

-

кредиты, полученные в банковских учреждениях;

-

возвратные займы, полученные от юридических и физлиц;

-

возвратные средства целевого финансирования.

Как выражается соотношение собственного и заемного капитала

Коэффициент соотношения между собственным (СК) и заемным капиталом (ЗК) показывает финансовую стабильность (автономию) компании.

Данный показатель указывает на финансовую зависимость анализируемого предприятия от привлеченного извне заемного капитала.

С ростом данного показателя увеличивается финансовая стабильность, и наоборот, со снижением коэффициента возрастает зависимость предприятия от кредиторов, что повышает финансовые риски при оценке деятельности компании.

Рекомендуемое минимальное значение для данного соотношения — 1.

Коэффициент рассчитывается по формуле:

К = СК / ЗК.

Данную формулу можно прочитать так: собственные средства, приходящиеся на 1 руб. средств, занятых у кредиторов. Для расчета коэффициента берутся данные из бухгалтерского годового баланса.

Существует еще ряд коэффициентов с участием заемного капитала. Рассмотрим их.

1. Для оценки финансовой стабильности компании рассчитывается коэффициентзаемного капитала (далее — Кзк).

Данный показатель демонстрирует, какова доля заемного капитала компании в совокупном объеме финансирования.

Формула для расчета:

Кзк = ЗК / ОФ,

где:

ЗК — размер заемного капитала;

ОФ — совокупный объем финансирования (равен общему размеру собственных и заемных ресурсов).

2. По итогам отчетного периода рассчитывается Кпзк — коэффициентпоступившегозаемного капитала.

Он равен:

Кпзк = Зп / ЗКк,

где:

Зп — поступившие за отчетный период займы;

ЗКк — размер заемного капитала на конец отчетного периода.

Данный коэффициент демонстрирует, какую долю в общем объеме заемного капитала составляют вновь поступившие займы (кратко- и долгосрочные).

3. Еще один коэффициент Кв (коэффициент выбытия ЗК) демонстрирует, какую долю в общем объеме заемного капитала на начало отчетного периода составили погашенные кредитные обязательства.

Коэффициент рассчитывается по формуле:

Кв = ЗКв / ЗКн,

где:

ЗКв — выбывший ЗК за отчетный период;

ЗКн — значение ЗК на начало отчетного периода.

4. Для получения информации о зависимости компании от заемного капитала рассчитывается следующий коэффициент — Кз (коэффициент зависимости от ЗК):

Кз = ЗК / СК.

Данный коэффициент демонстрирует, сколько занятых у кредиторов рублей приходится на 1 руб. собственных средств. Чем выше значение этого коэффициента, тем больше кредитов и займов привлекло предприятие и тем ниже его финансовая устойчивость.

В условиях рыночной экономики Кз не должен быть больше 1.

Высокий коэффициент Кз указывает на наличие больших финансовых рисков, которые могут привести к дефициту денег и даже к банкротству. Финансовые риски растут при снижении темпов оборачиваемости капитала и снижении темпов реализации.

Этот коэффициент рассчитывается финансовыми учреждениями при принятии решения о выдаче новых займов. Коэффициент сравнивается со средним значением, которое принято для сферы деятельности потенциального заемщика.

5. Для оценки финансово-хозяйственной деятельности используется также показатель рентабельности капитала. Рентабельность ЗК рассчитывается по формуле:

Р = ЧП / ЗКср,

где:

ЧП— чистая прибыль, полученная за отчетный период (доход, который остался в распоряжении после уплаты налогов и сборов);

ЗКср— среднее значение ЗК, рассчитанное по формуле:

ЗКср = (ЗКн + ЗКк) / 2.

Анализировать заемный капитал всегда нужно в связке с собственным. Кроме того, для корректного анализа необходимо учитывать динамику показателей на начало и конец периода и в сравнении с другими периодами.

Оптимизация структуры капитала

Проанализировать, какое влияние оказывает ЗК на рентабельность собственного капитала, можно при помощи финансового левериджа.

Этот финансовый прием даст возможность управлять рентабельностью СК за счет оптимизации структуры капитала.

Причем значительная доля заемного капитала показывает большой экономический эффект с одновременным ростом финансовых рисков. Т. е. при анализе финансово-хозяйственной деятельности предприятия важно не только рассчитать эффект левериджа, но и соотнести рост ЗК с риском потери финансовой независимости компании.

Эффект левериджа позитивно влияет на цену акций предприятия, а для общей оценки необходимо рассчитывать и риски.

Эффект левериджа (ЭЛ) появляется из-за возникающего расхождения между общей экономической рентабельностью капитала (ЭК) и рентабельностью ЗК.

Экономическая рентабельность вычисляется по формуле:

ЭК = ВП / (СК + ЗК),

где:

ВП — прибыль до уплаты процентов по займам и налогов.

Эффект рассчитывается по формуле:

ЭЛ = (100 – Снп) / 100 × (Кра – Сп) × ЗК / СК,

где:

Снп— ставка налога на прибыль;

Кра — коэффициент общей рентабельности всех активов, который вычисляют по формуле: валовая прибыль / усредненное значение активов (в %);

Сп — среднее значение процентов за ЗК.

Экономическая расшифровка формулы расчета ЭЛ:

-

1 группа ((100 – Снп) / 100) показывает, как на ЭЛ влияет статус налогоплательщика по уплате налога на прибыль (есть ли льготы и т. д.).

-

Дифференциал (Кра— Сп) показывает разницу между общей рентабельностью активов и кредитными процентами.

-

Коэффициент (ЗК / СК) демонстрирует, сколько рублей ЗК приходится на 1 руб. СК.

Немаловажное значение при оптимизации структуры ЗК имеет показатель его оборачиваемости.

Чем быстрее оборачиваются вложения, тем дешевле обходятся привлеченные средства, ведь проценты и расходы за обслуживание ссуд являются величинами постоянными.

Для определения скорости оборачиваемости ЗК следует определить:

-

Коэффициент оборачиваемости Ко, который рассчитывается по формуле:

Ко = ВР / Ксг,

где:

ВР — выручка от продажи товаров/услуг;

Ксг — среднегодовой размер капитала.

-

Длительность оборота ЗК (До), которая определяется по формуле:

До = Дк / Ко,

где:

Дк — количество дней отчетного периода.

Состав и классификация заемного капитала

Заемный капиталаккумулирует в себе все материальные и денежные ценности, привлеченные со стороны, от использования которых компания получает прибыль.

Размер заемного капитала предприятия говорит о величине его финансовых обязательств, которые согласно гл. 42 ГК могут быть оформлены в виде:

-

договоров займа;

-

кредитных договоров;

-

договоров по выдаче коммерческого и товарного кредита.

Классификация заемного капиталаможет быть произведена по большому числу признаков. Так, в зависимости от срока привлечения заемный капитал может быть:

-

долгосрочным;

-

краткосрочным.

Долгосрочный кредит или заем привлекается на срок, превышающий 1 год, а краткосрочный — на срок до года.

Если учитывать источники получения заемного капитала, то их можно разделить:

-

на ссуды, привлеченные извне (кредит, заем или лизинг);

-

привлеченные из внутренних ресурсов (кредиторская задолженность).

За счет заемного капитала, привлеченного из внешних источников, предприятие обычно удовлетворяет свою потребность в инвестициях на приобретение активов, закупку товаров для реализации, закупку материалов и комплектующих. Кредиторская задолженность отражает предоставленную поставщиком отсрочку платежа.

В зависимости от формы, в которой поступает заемный капитал, его разделяют на инвестиции, привлекаемые:

-

в денежной форме (банковский кредит, заем);

-

форме оборудования под выкуп (финансовый лизинг);

-

товарной форме (коммерческий или товарный кредит).

В зависимости от методов заимствования заемный капитал разделяется:

-

на векселя;

-

кредит (банковский, синдицированный);

-

лизинг;

-

облигации;

-

эмиссию акций;

-

факторинг;

-

прочие.

Если сравнивать эффективность привлечения кредита и выпуска ценных бумаг (облигаций и акций), то кредит однозначно выгоднее, поскольку при составлении кредитного договора могут быть учтены особенности, которые могут изменяться в зависимости от потребностей клиента (например, возобновляемая кредитная линия). Также заемщик может извлечь определенную выгоду из курсовой или суммарной разницы в процентных ставках.

Кроме того, привлечение кредита не влечет расходов, которые производятся в связи с размещением или регистрацией ЦБ. К тому же всегда есть риск, что не все размещенные ЦБ могут быть выкуплены.

В зависимости от наличия обеспечения выполнения обязательств заемный капитал может быть:

-

необеспеченным;

-

обеспеченным (залог, задаток, поручительство, неустойка, гарантия, ипотека, переуступка долга, страхование и т. д.).

Источники заемного капитала

К источникам заемного капитала относятся средства:

-

привлеченные по договорам лизинга;

-

привлеченные по кредитным договорам с банковскими учреждениями;

-

привлеченные у физических и юрлиц в виде займов;

-

кредиторской задолженности.

К долгосрочным источникам можно отнести небанковские инструменты, такие как размещенные акции и облигации, предоставленные из федерального/муниципального бюджета средства на возвратной основе. Сюда же входят долгосрочные займы других юрлиц.

К источникам краткосрочного кредитования относят:

-

Торговые кредиты, которые представляют собой открытый торговый кредит или простой вексель. С помощью открытого кредита предприятие-покупатель может приобретать ТМЦ с отсрочкой платежа. Вексель, оформленный на срок до года, также дает покупателю отсрочку: по векселю он обязуется оплатить полученные ТМЦ к определенной дате.

-

Краткосрочные ссуды финучреждений. К таким можно причислить ссуды, оформленные в форме факторинга.

Основной источник привлечения заемных средств — это все же банковские кредиты. На сегодняшний день банковский кредит можно получить не только у отечественных банков, но и у зарубежных.

Основные формы выдаваемых банками кредитов следующие:

-

Бланковые, которые выдаются банками на срок до года, а обычно на сезон. Это необеспеченные кредиты, однако зачастую условием их получения является обслуживание в банке и информация (из баланса) о наличии достаточного числа активов.

-

Контокоррентные. Они обычно предоставляются под какое-то обеспечение. Особенностью таких кредитов является то, что предприятию открывается особый счет (контокоррентный), на котором учитываются как расчетные, так и кредитные операции. Еще такой кредит называют овердрафтом.

-

Кредитные линии, которые бывают возобновляемыми и невозобновляемыми. Наибольшей популярностью пользуются возобновляемые кредитные линии, поскольку клиент может самостоятельно регулировать состояние своей кредитной задолженности в пределах установленного лимита.

-

Ломбардные. Выдаются под обеспечение в виде ценных активов (например, облигаций, цессии и т. д.).

-

Ипотечные — долгосрочные виды ссуд, выдаваемые под залог недвижимости.

-

Ролловерные тоже являются долгосрочными ссудами. Их особенность состоит в возможности пересмотра (например, ежеквартально) процентных ставок.

-

Консорциальные. Выдаются банковскими консорциумами. Банки прибегают к такой форме кредитования при высоком уровне риска невозврата и большой сумме — так они распределяют риски.

Учет заемного капитала

С 2008 года учет заемного капитала на предприятиях производится в соответствии с нормами ПБУ 15/2008, утвержденным приказом Минфина от 06.10.2008 № 107н.

В зависимости от срока привлечения заемного капитала для его учета используются различные счета.

Для учета краткосрочных вливаний используют счет 66, а для долгосрочных — счет 67.

Поскольку эти бухсчета являются пассивными, то проводкой Дт 50 (51) Кт 66 (67) отображается получение компаниейзаемного капитала, а проводкой Дт 66 (67) Кт 51 (52) — погашение тела кредита и процентов. Проводка по начислению процентов выглядит так: Дт 91.2 Кт 66 (67).

При поступлении заемного капитала в виде аккредитива делается проводка Дт 55.1 Кт 66, а если заемные средства поступают:

-

на чековую книжку — Дт 55.2 Кт 66;

-

на депозит — Дт 55.3 Кт 66.

Задолженность по привлеченным извне средствам отображается на конец отчетного периода вместе с насчитанными и подлежащими уплате процентами.

При этом в зависимости от целей, для реализации которых были привлечены кредитные средства (займы), порядок отражения расчета процентов в бухучете имеет свои особенности.

Особенности отражения в учете процентов

Рассмотрим некоторые ключевые моменты отражения процентов по ЗК в бухучете:

-

В том случае, когда кредит привлекался для приобретения ТМЦ с целью осуществления указанной в уставе хоздеятельности, сумма процентов учитывается в качестве прочих расходов (п. 11 ПБУ 10/99).

-

С целью обложения налогом на прибыль к учету принимаются проценты как по рублевым, так и по валютным кредитам в соответствии с п. 1 ст. 269 НК, ежемесячно по мере их начисления без привязки к дате уплаты.

-

Если кредит привлекался для приобретения активов (оборотных, внеоборотных или основных средств), тогда стоимость приобретенного имущества может быть увеличена на проценты по займам (кредитам), непосредственно связанные с приобретением, сооружением и (или) изготовлением данного актива (п. 7 ПБУ 15/2008).

Проводкой Дт 08 Кт 66 (67) отражается сумма процентов по займу, полученному для осуществления вложения в подобные активы.

Проценты по кредитам, не отвечающим условиям для их капитализации, отражаются так: Дт 91.2 Кт 66 (67). -

Учет процентов производится на счетах 66 (67) в корреспонденции со счетом 91.2.

Учет целевого финансирования

Денежные средства, поступающие предприятию из федерального /муниципального бюджета, фондов, частных юридических или физических лиц для реализации какой-то заданной цели, называются целевым финансированием.

Такие средства обычно привлекаются для модернизации/расширения бизнеса, реализации социально значимого проекта, в целях финансирования научных или изыскательских работ и под прочие цели.

Такие целевые вливания обычно поступают, когда для реализации проекта у предприятия не хватает собственных средств.

Чтобы учитывать средства целевого финансирования, в бухучете используется счет 86, к которому могут открываться аналитические счета для контроля за целевыми поступлениями.

Данный бухсчет пассивный, соответственно, поступление финансирования отображается проводкой Дт 76 Кт 86, а при целевом израсходовании средств делается проводка Дт 86 Кт 20 (26).

Учет затрат, связанных с получением заемного капитала

В обобщенную сумму затрат, связанных с получением средств от кредиторов и заимодавцев, включаются:

-

проценты за пользование заемным капиталом;

-

расходы, понесенные заемщиком при получении займа/кредита (например, на уплату комиссии);

-

курсовые разницы, возникающие при расчете процентов, если был привлечен кредит в инвалюте.

Указанные расходы признаются в том отчетном периоде, в котором они были фактически произведены. В то же время начисление процентов производится в соответствии с условиями договора займа/кредита.

Обратите внимание! По заемным средствам, полученным от иностранных кредиторов, и по процентам и курсовым разницам по ним в 2022-2023 годах действует особый антикризисный порядок учета.

Что следует отразить в учетной политике по вопросам использования заемного капитала

В учетной политике предприятия, которое привлекает заемный капитал, должны быть отражены следующие моменты:

-

методика перевода долгосрочного займа в краткосрочный (производится тогда, когда по итогам отчетного периода выходит, что привлеченный долгосрочный заем будет погашен в течение года (или за меньший период));

-

порядок формирования и списания дополнительных затрат, связанных с обслуживанием заемного капитала;

-

порядок расчета и распределения доходов, возникающих при выполнении заемных обязательств (к примеру, положительная курсовая разница);

-

порядок расчета и принятия к учету доходов от краткосрочного размещения под проценты заемных средств.

Особенности учета процентов и расходов по заемному капиталу при финансировании создания инвестиционного актива

Традиционно расходы, связанные с получением и обслуживанием заемного капитала, признаются в бухучете прочими расходами.

Исключение составляет часть затрат, которая подлежит включению в общую стоимость инвестактива.

К инвестактивам в соответствии с ПБУ 15/2008 относятся такие проекты по созданию/приобретению основных средств (в т. ч. земли), нематериальных/внеоборотных активов, в рамках которых до момента подготовки инвестактива к использованию пройдет длительный период времени.

Проценты, уплаченные заемщику по договору, который был выдан именно для создания данного инвестактива, включаются в его стоимость до тех пор, пока объект не будет сдан в эксплуатацию.

В случае если еще не полностью готовый актив, находящийся в стадии незавершенки, уже начал использоваться в уставной деятельности предприятия, увеличение его стоимости на размер уплачиваемых процентов по займу прекращается— их начинают относить к прочим расходам компании.

При этом бизнесмены, применяющие упрощенные способы ведения бухучета, могут сразу относить все расходы по заемному капиталук прочим затратам.

Если для создания инвестактива были использованы средства, привлеченные под реализацию других проектов, причитающие к уплате заимодавцу проценты включаются в стоимость инвестактива только в размере, пропорциональном их доле в общем объеме займов.

Отражение заемного капитала в балансе

По правилам бухучета отражение заемного капитала производится в пассиве баланса, в разделах 4 и 5 отчетного документа.

Причем в 4 разделе показываются долгосрочные заемные обязательства (срок выполнения которых превышает 1 год), а в 5 — краткосрочные.

Рассмотрим некоторые группы данных из разделов 4 и 5 баланса подробнее:

-

В строке 1410 (пассив) отображаются долгосрочные кредитные обязательства. Здесь аккумулируются не погашенные на конец отчетного периода кредиты и займы, до окончательного возврата которых имеется более 1 года. Эти данные переносятся с кредитового сальдо по счету 67.

-

В строке 1420 отражаются отложенные обязательства по налогу на прибыль (эта сумма должна привести к увеличению налога к уплате в следующем периоде). Данные переносятся из значения сальдо по счету 77.

-

В строку 1430 включаются оценочные обязательства, которые учитываются по ст. 96, срок погашения которых превышает 1 год.

-

В строке 1450 отражаются иные долгосрочные обязательства, которые не были учтены в строке 510.

-

В строке 1510 (пассив) отражаются краткосрочные кредитные средства и займы. Это сумма долга на конец отчетного периода по краткосрочным полученным кредитам.

В общей сумме указывается не только тело кредита, но и проценты, которые надлежит уплатить на конец периода. Данные переносятся из кредитового сальдо по счету 66.

При этом в данную строку можно отнести и долгосрочные обязательства с процентами, если они должны быть погашены в течение года после отчетной даты.

-

В строку 1520 заносится краткосрочная кредиторская задолженность.

-

В строке 1530 отображается задолженность, которая образовалась перед участниками/акционерами общества.

-

В строке 1540 отражаются оценочные обязательства, срок выполнения которых составляет менее года.

-

В строке 1550 указываются все краткосрочные кредитные обязательства, которые не были отражены в строках 1510–1540.

Исходя из содержания строк баланса, можно подытожить, что заемный капитал складывается из суммарной величины значений, указанных в строках 1410, 1420, 1430, 1450, 1510–1550.

Одним из весомых источников средств, направляемых на развитие производства, является заемный капитал. Это могут быть денежные средства или любое другое имущество сторонних предприятий, привлекаемые для финансирования на возвратной основе. В учете компании-должника этот пассив формируется как обязательство перед кредиторами — третьими лицами. Разберемся, как найти заемный капитал в балансе, какова может быть структура и стоимость заемного капитала в балансе.

Собственный и заемный капитал в балансе

Напомним, что зачастую основную долю источников приобретения активов в компании занимает собственный капитал — уставный фонд, нераспределенная прибыль, полученная в процессе производства, добавочный капитал и резервы, образованные для обеспечения стабильной работы фирмы. В балансе собственным источникам отведен третий раздел. Теперь разберемся, что входит в заемный капитал по балансу.

Заемный капитал в балансе представлен в двух разделах пассива — четвертом и пятом. Подобное распределение источников продиктовано сроками погашения:

- В 4-м разделе в строках с 1410 по 1450 в зависимости от источника финансирования аккумулируют долгосрочные обязательства, для погашения которых предусмотрены сроки, превышающие 12 месяцев от их возникновения. Суммарный показатель отражает итоговая строка 1400.

- В 5-м разделе в строках с 1510 по 1550 объединены краткосрочные обязательства, погашение которых производится в течение года. Итоговая сумма фиксируется в строке 1500.

Заметим, что все активы, сформированные или приобретенные за счет долговых обязательств, не становятся частью заемного капитала, а являются имуществом компании, полученным за его счет. Например, приобретенное в кредит оборудование устанавливается и учитывается в структуре ОС компании, начиная работать и приносить выгоду, а кредитные средства, направленные на эту покупку, отражаются в пассиве баланса и постепенно погашаются в соответствии с условиями договора.

Расшифровка бухгалтерского баланса по строкам

Бухгалтерский баланс представляет собой отчетную форму, в которой систематизированы и представлены все сведения о финансовом состоянии компании на определенную дату. Рассмотрим, какие строки содержит данный отчет.

Подробнее

Краткосрочный и долгосрочный заемный капитал в балансе

Заемный капитал в балансе (строки 1400 и 1500) фиксируют в разрезе статей по источникам финансирования и срокам погашения, структурируют по категориям, объединяемым в строках:

- В строке 1410 долговременные, а в строке 1540 краткосрочные займы (вместе с процентами по ним). В бухучете долгосрочные кредиты учитываются на счете 67, краткосрочные — на счете 66. Начисление их отражают по кредиту, а погашение по дебету. В балансе на конец отчетного периода фиксируют непогашенный кредитовый остаток по счетам 66 и 67.

- В строке 1420 — отложенные обязательства по налогам, возникающие в результате различий между налоговым и бухгалтерским учетом. Остаток таких разниц фиксируется по кредиту счета 77 (ПБУ 18/02).

- В строках 1430, 1540 — оценочные обязательства. К ним относят резервирование средств под расходы, которые с большой долей вероятности будут произведены, но рассчитать их точную сумму и момент возврата невозможно (ПБУ 8/2010). К долгосрочным можно отнести, например, резерв, созданный после заключения невыгодного для предприятия договора, к краткосрочным — резерв по оплате отпусков персоналу компании, начисление которого формируется по кредиту счета 96.

- В строке 1450 — прочие долгосрочные обязательства, не вошедшие в другие категории 4-го раздела.

- В строке 1520 –— кратковременная кредиторская задолженность. К ней относят долги компании перед поставщиками, персоналом, бюджетом и внебюджетными фондами. В основном, эта задолженность является текущей, в балансе ее величина формируется суммой кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

- В строке 1530 — доходы будущих периодов, т. е. полученные в отчетном, но относящиеся к грядущим периодам. Например, суммы бюджетного финансирования работ капитального характера (кредитовое сальдо счета 86) или разницы между суммой лизинговых платежей и стоимостью имущества, взятого в лизинг (кредитовое сальдо счета 98).

- В строке 1550 — прочие обязательства (не учтенные в строках 1510-1540), срок погашения которых не более года. В этой строке могут фигурировать кредитовые сальдо по счетам 76 и 86 в части краткосрочных обязательств.

Поскольку заемный капитал в балансе — это совокупность строк 4-го и 5-го разделов, формула для расчета его величины может выглядеть как сумма итоговых строк этих разделов:

Стоимость заемного капитала в балансе = строка 1400 + строка 1500

Пример

В оборотно-сальдовой ведомости ООО «Лето» на конец отчетного года фигурируют кредитовые остатки по счетам:

|

Счет |

Сумма в руб. |

Как образовалась сумма |

В каких строках баланса указывают |

|

67 |

560 000 |

Остаток займа, предоставленного на 3 года |

1410 |

|

77 |

28 000 |

Отложенное налоговое обязательство |

1420 |

|

66 |

230 000 |

В ноябре отчетного года компанией получен кредит сроком на 11 месяцев |

1510 |

|

60 |

126 000 |

Задолженность перед поставщиками за поставленные ТМЦ |

1520 |

|

68 |

49 000 |

Задолженность по налогам |

1520 |

|

69 |

62 000 |

Задолженность по страховым отчислениям |

1520 |

|

70 |

320 000 |

Задолженность по зарплате перед сотрудниками |

1520 |

|

71 |

15 000 |

Задолженность перед работником, находящимся в командировке |

1520 |

|

76 |

38 000 |

Долг перед кредитором-транспортной компанией |

1520 |

|

98 |

130 000 |

Поставлено оборудование на безвозмездной основе |

1530 |

|

96 |

100 000 |

Резерв по оплате отпусков |

1540 |

|

Итого |

1 658 000 |

Суммировав результаты построчно, бухгалтер отразит долгосрочный заемный капитал (это строка в балансе 1400) в 4-м разделе — 588 000 руб. (560 000 + 28 000), а также общую величину краткосрочных обязательств — 1 070 000 руб. (230 000 + 126 000 + 49 000 + 62 000 + 320 000 + 15 000 + 38 000 + 130 000 + 100 000) в строке 1500 в 5-м разделе.

Стоимость заемного капитала: формула по балансу в процентах

Заемный капитал представляет собой совокупность обязательств перед внешними кредиторами. Подобный капитал — весьма внушительный ресурс, зачастую оказывающийся необходимым для развития компании. Но поскольку этот источник все же не является собственностью компании и подлежит возврату, его объем должен строго контролироваться.

Поэтому компании-заемщику стоит рассчитывать стоимость заемного капитала, представляющую собой плату за пользование заемными средствами, т.е. процент который фирма уплатит за привлечение подобных средств. Формула стоимости заемного капитала — это соотношение суммы уплаченных за год процентов (строка 2330 по ОФР) к общей величине заемного капитала (сумме строк 1400 и 1500 по балансу).

Вернемся к примеру. Допустим, что компанией за год уплачено 160 000 руб. в качестве процентов за пользование кредитами. Стоимость заемного капитала (СЗК) составит: СЗК = 160 000 / 1 658 000 х 100 = 9,65%. На основании этого показателя, а также множества других индикаторов экономист рассчитает эффективность и целесообразность использования займов.

Подводим итоги

В бухгалтерском балансе заемный капитал представлен в четвертом и пятом разделах Пассива. Показатели отражаются в разрезе статей по источникам финансирования и срокам погашения.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах. Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.

Как отразить в балансе заемный капитал

Формула заемного капитала по балансу — это несколько видов расчетов, которые основываются на отраженных в бухгалтерской отчетности суммах обязательств за отчетный период. Разберемся в классификации, оценке и способах отражения показателя в финансовой отчетности экономического субъекта.

Определение и классификация

Заемные капиталы — это денежные средства, полученные в распоряжение компании от третьих лиц на определенных условиях. Строка заемного капитала в балансе показывает размер принятых обязательств по кредитам, займам и ссудам. Показатель часто используется для оценки финансового положения экономического субъекта. Например, при сравнении объема полученных займов с собственными финансовыми активами. Такое соотношение отражает финансовую устойчивость и платежеспособность предприятия.

Заемные обязательства можно классифицировать по таким ключевым факторам:

- по временным рамкам различают краткосрочные (до 1 года) и долгосрочные (более года);

- по источнику привлечения финансов выделяют внешние (полученные от банковских организаций, финансовых компаний, третьих лиц) и внутренние (кредиторка, отложенные налоговые обязательства);

- по основной форме привлечения отличают полученные в денежной форме и в натуральной форме, например в виде материалов, оборудования;

- по методам привлечения выделяют: кредиты и ссуды от банка, займы от сторонних фирм, лизинг, факторинг, эмиссия;

- по формам обеспечения предусматривают: с обеспечением и без обеспечения;

- по ключевым целям привлечения различают увеличение оборотных активов, инвестирование во внеоборотные активы компании, устранение кассового разрыва.

Обратите внимание, что все виды активов компании, которые приобретены за счет позаимствованных средств, не могут считаться частью заемного капитала. Активы в таком случае признаются собственным имуществом компании, но источник их финансирования в балансе — займы, ссуды или иное.

В составе отчетности

Основная форма финансовой отчетности — это бухгалтерский баланс. Этот отчет заполняют все экономические субъекты, обязанные вести бухучет. Формы и структура бланка могут отличаться в зависимости от типа организации (коммерция, бюджетники, СМП, НКО). Для отражения информации о заимствованных финансах в бухгалтерском балансе выделено два раздела, в зависимости от их классификации по временному признаку.

Долгосрочные обязательства раскрываются в бухгалтерском балансе в разделе № 4. Итоговый показатель — это сумма строк бухбаланса с 1410 по 1450. Суммарное значение отражается в специальной строке 1400 — долгосрочные обязательства. Распределите между допустимыми строками отчета все виды денежных обязательств по кредитам и займам, срок обращения которых превышает 1 год.

Раздел № 5 отражает краткосрочные заемные средства, в балансе это совокупность займов, ссуд и кредитов, полученных экономическим субъектом на срок до одного года включительно. Если срок возврата кредита не превышает 12 месяцев, то его отражают в строках с 1510 по 1550, в зависимости от категории источника финансирования.

Итоговая, 1500 строка — краткосрочные кредиты и займы в балансе — отражает суммарное значение за отчетный период.

Формула расчета заемного капитала по балансу

Рассчитать общую сумму заемных капиталов экономического субъекта просто. Достаточно сложить значения строк 4 и 5 разделов бухгалтерского баланса за соответствующий отчетный период. Следовательно, формула:

ЗК = строка 1400 + строка 1500.

Оценочные значения

Показатель ЗК используется в анализе и оценке эффективности ведения экономической деятельности предприятия. Например, определив соотношение собственных средств к заемным, получим коэффициент покрытия долгов: какой объем компания в силах оплатить собственными средствами. Исчислив обратное соотношение займов к собственным активам, узнаем коэффициент платежеспособности и финансовой устойчивости фирмы.

Рентабельность заемного капитала (формула по балансу) отражает доходность обращения заимствованных финансов в деятельности. Показатель исчисляется по отношению к одному рублю заемных средств.

Формула:

РЗК = чистая прибыль (строка 2400 форма № 2 отчет о финансовых результатах) / заем. капитал (строка 1400 + строка 1500 бухбаланса).

Коэффициент концентрации заемного капитала (формула по балансу) определяет соотношение заимствованных финансов к объему общих капиталов экономического субъекта. Фактически это степень долговой нагрузки, обременения предприятия.

Формула:

КЗК = (стр. 1400 + стр. 1500) / стр. 1700.

Анализируются показатели бухгалтерской финансовой отчетности за один календарный год.

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях