ВВОДНАЯ ЧАСТЬ

Расходы на оплату труда производственных рабочих — крупная категория в составе себестоимости изготовления продукции, поэтому проблематике установления наиболее рациональной формы оплаты, а также удержанию или сокращению уровня данных расходов уделяют особое внимание.

Вопрос оплаты труда имеет важное значение не только для руководства с точки зрения расходов предприятия, но и для его работников. Для них уровень получаемой заработной платы вызывает наивысший интерес.

Кроме того, при внедрении эффективно работающей системы оплаты труда гарантирована высокая мотивация работников для выполнения своих функциональных задач, отвечающих как количественным, так и качественным показателям.

Размер заработной платы определяется в зависимости от занимаемой должности, категории работающего, его квалификации, типа подразделения, профессионального уровня и личного вклада работника в выполнение поставленных задач.

Каждое предприятие вправе применять свою систему оплаты труда, то есть порядок исчисления размеров заработной платы, подлежащей выплате работникам в соответствии с выполняемыми трудовыми функциями и результатами труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера. При этом на предприятие возлагается обязательство по учету времени, фактически отработанного каждым работником.

Со стороны трудового законодательства предусмотрен ряд гарантий работникам, в том числе по вопросам оплаты труда. Например, устанавливается минимальный размер оплаты труда (МРОТ), который не может быть ниже величины прожиточного минимума трудоспособного населения. Если работник полностью отработал за период норму рабочего времени и выполнил нормы труда, его месячная заработная плата не может быть ниже МРОТ.

Представим основные блоки, которые входят в состав оплаты труда работников предприятия:

- тарифная ставка/должностной оклад;

- компенсационные выплаты;

- стимуоирующие выплаты.

Тарифная ставка представляет собой фиксированный размер оплаты труда работника за выполнение нормы труда определенной сложности (квалификации) за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст. 129 Трудового кодекса РФ; далее — ТК РФ).

Оклад — фиксированный размер оплаты труда.

ОСНОВНЫЕ ФОРМЫ ОПЛАТЫ ТРУДА

Существуют две основные формы оплаты труда — повременная и сдельная.

Повременная форма оплаты труда

По этой системе заработную плату работнику начисляют исходя из фактически отработанного времени и его тарифной ставки или должностного оклада.

Повременная форма оплаты труда не учитывает количественные показатели деятельности каждого работника.

Чаще всего ее применяют для оплаты труда руководителей, административно-управленческого аппарата и специалистов.

Что касается основных производственных рабочих, которые имеют непосредственное влияние на количество и качество выпущенной продукции, то для оплаты их труда иногда прибегают к повременной форме.

Это обусловлено тремя основными причинами:

- простота расчета заработной платы;

- невозможно определить нормы времени для оплаты труда или иной количественной нормы измерения (деталь, продукция, конкретная операция или ее часть и т. д.);

- недостаточность количественной нормы измерения труда.

Для основных производственных рабочих повременная форма оплаты труда не обладает должной мотивационной составляющей. Ведь рабочие знают, что вне зависимости от количества выполненных работ (выпущенной продукции) они получат свой оклад, прописанный в штатном расписании (или зарплата будет определена путем умножения фактически отработанных часов на часовую тарифную ставку).

В таком случае мотивировать работников нужно другими инструментами.

ПРИМЕР 1

Рассчитаем заработную плату работников ООО «Альфа» по итогам работы за месяц (форма оплаты — повременная).

Фомин И. И. занимает должность начальника цеха, Петров С. С. — слесарь механосборочных работ 5 разряда.

В соответствии с Положением об оплате труда работников на предприятии установлены следующие виды начислений повременной формы оплаты труда:

«При повременной оплате труда заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время.

По способу начисления заработной платы данная система подразделяется на почасовую и помесячную. При почасовой оплате заработную плату рассчитывают исходя из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период. При помесячной оплате труда расчет заработной платы производят, исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце».

Размеры уровня оплаты труда прописаны в трудовых договорах работников.

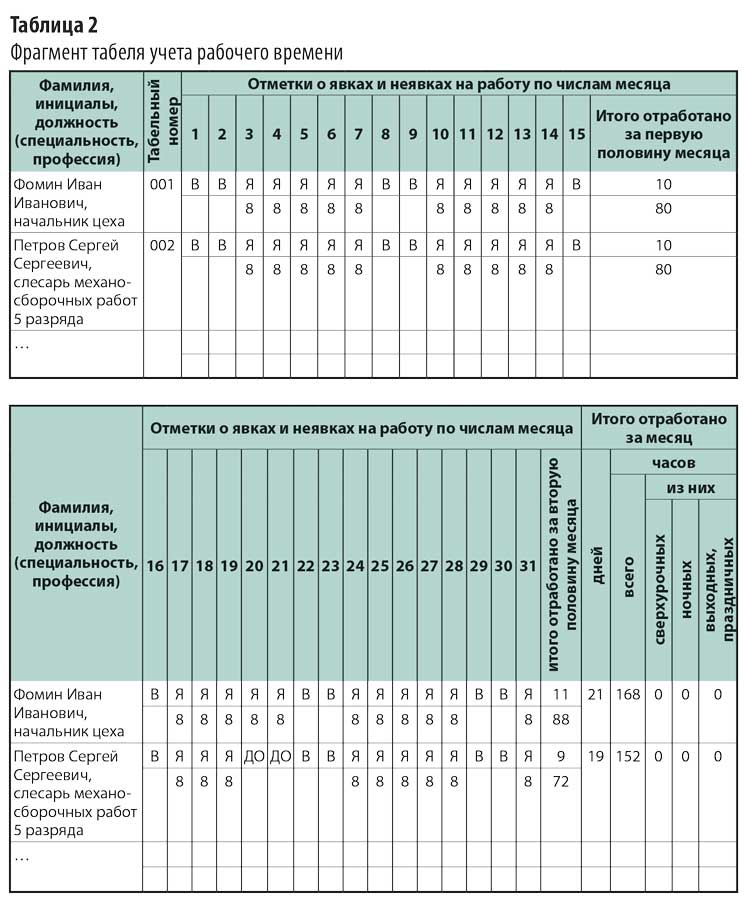

Эти сведения можно увидеть и в штатном расписании предприятия (табл. 1).

Как видно из штатного расписания, месячный должностной оклад начальника цеха — 70 000 руб., часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб.

Графа 9 табл. 1 для слесаря не заполнена, так как месячный размер оплаты труда зависит от рабочих часов в конкретный месяц (в графе 10 «Примечание» есть соответствующее уточнение).

Зная размер оплаты труда (в данном случае — должностной оклад для начальника цеха и размер часовой тарифной ставки для слесаря механосборочных работ 5-го разряда), нужно определить фактически отработанное время. Данную информацию следует взять из табеля учета рабочего времени (табл. 2).

Из табеля учета рабочего времени видно, сколько фактически отработал каждый сотрудник:

- Фомин И. И. — 21 день, 168 ч (отработан полный рабочий месяц);

- Петров С. С. не работал 20-го и 21-го числа, о чем свидетельствует буквенный код «ДО» (отпуск без сохранения заработной платы, предоставленный работнику по разрешению работодателя). Всего у Петрова 19 рабочий дней, отработал за календарный месяц 152 ч.

НА ЗАМЕТКУ

Все буквенные и цифровые коды, используемые в табеле учета рабочего времени для обозначения явок и неявок работников, представлены в Постановлении Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

На основании имеющейся информации рассчитаем зарплату работников за месяц.

1. Поскольку начальник цеха Фомин И. И. отработал полный рабочий месяц, о чем свидетельствует табель учета рабочего времени, ему полагается к начислению вся сумма должностного оклада — 70 000 руб.

Доход облагается НДФЛ (13 %), поэтому работник получил «чистыми»:

70 000 руб. – 13 % = 60 900 руб.

2. По данным табеля учета рабочего времени, Петров С. С. отработал неполный рабочий месяц — 152 ч. Согласно штатному расписанию часовая тарифная ставка слесаря механосборочных работ 5 разряда — 280,20 руб. Отсюда доход Петрова С. С.:

152 ч × 280,20 руб. = 42 590,40 руб.

«Чистый» доход за вычетом НДФЛ:

42 590,40 руб. – 13 % = 37 053,65 руб.

Сдельная форма оплаты труда

Данная система оплаты труда основана на количественных и качественных показателях результата труда, применяется одновременно с нормированием труда и установлением норм времени, норм выработки и т. д. Работники получают заработную плату в зависимости от количества выпущенной продукции (выполненной работы или оказанной услуги) по утвержденным внутри предприятия сдельным расценкам за единицу выпущенной продукции (работы, услуги).

Сдельную оплату труда наиболее часто устанавливают для основных производственных рабочих, которые имеют непосредственное влияние на количество выпускаемой продукции. Это обусловлено в первую очередь зависимостью количества и качества продукции от вклада каждого работника. Чем больше продукции выпустило предприятие (изготовила бригада или конкретный работник), тем выше уровень заработной платы работника.

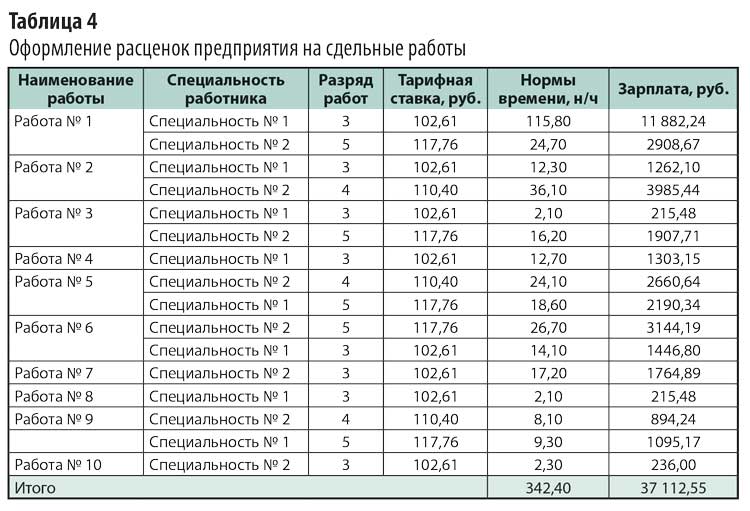

Для оплаты труда рабочих-сдельщиков должна быть разработана тарифная сетка (например, шестиразрядная). На каждый календарный год предприятие устанавливает единые часовые тарифные ставки для рабочих с учетом индексации заработной платы. Пример оформления единых часовых тарифных ставок — в табл. 3.

Чтобы определить уровень заработной платы, помимо часовых тарифных ставок нужна информация о расценке за каждый вид работы (процедуры или за отдельную деталь). Для этого на предприятиях утверждают нормы времени (нормативы трудоемкости, расценки за выпущенную продукцию и т. д.).

Рассмотрим вариант, при котором оплата сдельщиков осуществляется за нормируемое время с учетом разряда выполняемых работ.

Нормируемое время устанавливается для каждого вида работ (продукции или услуги) производственного предприятия. Его разрабатывает инженер по нормированию, утверждает руководитель предприятия.

Пример оформления расценок предприятия на сдельные работы приведен в табл. 4.

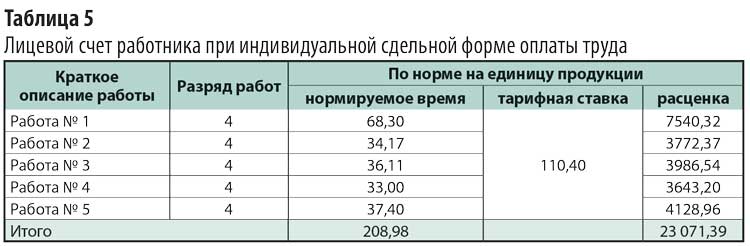

При индивидуальной сдельной форме оплаты труда на каждого работника оформляют индивидуальный лицевой счет, рабочую карточку, наряд на работы или иной документ, установленный локальным актом предприятия, в котором отображается, сколько и каких работ он выполнил в месяце, за который нужно рассчитать его заработную плату.

Рассмотрим пример оформления документа для расчета фактической заработной платы работника при индивидуальной сдельной форме оплаты труда (табл. 5).

Согласно табл. 5 работник за фактически отработанный месяц получит 23 071,39 руб. (без учета надбавок и премий, если таковые предусмотрены).

Определим его индивидуальную выработку, то есть показатель производительности труда (разница между нормируемым и фактическим временем). Фактическое время определяют по табелю отработанного за месяц времени (предположим, 168 ч), нормируемое — по лицевому счету (208,98 ч). Отсюда выработка норм времени работника — 40,98 ч, или 124 %.

КОМПЕНСАЦИОННЫЕ ВЫПЛАТЫ

Компенсационные выплаты призваны компенсировать работу в условиях, отклоняющихся от нормальных. К компенсационным выплатам относят:

- выплаты работникам, занятым на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда;

- за работу в местностях с особыми климатическими условиями;

- за работу в условиях, отклоняющихся от нормальных (при сверхурочной работе, работе в ночное время, совмещении профессий, расширении зон обслуживания, увеличении объема работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором, за работу в выходные и нерабочие праздничные дни и при выполнении работ в других условиях, отклоняющихся от нормальных).

Согласно ст. 147 ТК РФ оплата труда работников, занятых на работах с вредными и (или) опасными условиями труда, устанавливается в повышенном размере. Минимальный размер повышения оплаты труда работникам, занятым на работах с вредными и (или) опасными условиями труда, составляет 4 % тарифной ставки (оклада), установленной для различных видов работ с нормальными условиями труда. Конкретные размеры повышения оплаты труда устанавливаются работодателем с учетом мнения представительного органа работников.

Оплата труда на работах в местностях с особыми климатическими условиями производится в порядке и размерах не ниже установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Согласно ст. 150 ТК РФ при выполнении работником с повременной оплатой труда работ различной квалификации его труд оплачивается по работе более высокой квалификации.

Если работник со сдельной оплатой труда выполняет работы различной квалификации, его труд оплачивается по расценкам выполняемой им работы.

ЭТО ВАЖНО

В случаях, когда с учетом характера производства работникам со сдельной оплатой труда поручают выполнение работ, тарифицируемых ниже присвоенных им разрядов, работодатель обязан выплатить им межразрядную разницу.

С письменного согласия работника ему может быть поручено выполнение в течение рабочего дня (смены) наряду с работой, определенной трудовым договором, дополнительной работы по другой или такой же профессии (должности) за дополнительную оплату.

Условия оплаты оговорены ст. 151 ТК РФ, однако конкретный уровень доплаты не регламентирован, поэтому предприятие в лице руководства может самостоятельно установить размер доплаты: как в фиксированном виде, так и в процентах к тарифной ставке или должностному окладу.

Выполнение работы временно отсутствующего работника (служебная командировка, больничный, отпуск и др.) и получение дополнительной платы за выполнение работ, дополнительных к основным должностным обязанностям, могут быть не только переданы временно одному человеку, но и распределены между несколькими сотрудниками.

Работникам, выполняющим обязанности временно отсутствующих сотрудников, рекомендуется устанавливать такую доплату, чтобы суммарно она не превышала уровень заработной платы временно отсутствующего работника. В противном случае совмещение становится экономически нецелесообразным.

ОБРАТИТЕ ВНИМАНИЕ

В табеле учета рабочего времени не ведется учет по совмещаемым должностям, поэтому для установления фактически отработанного времени по совмещаемой профессии берут данные по основной профессии работника.

Кадровые службы должны внимательно изучать должностные инструкции. В инструкциях может быть указано, что заместитель начальника какого-либо отдела исполняет обязанности начальника отдела во время его отсутствия. В таком случае доплаты не обязательны к применению, окончательное решение по ним принимает руководитель предприятия.

ПРИМЕР 2

Инженер Иванов И. И. (оклад — 35 000 руб.) на протяжении полного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С., которому установлен оклад в 35 000 руб.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

С учетом доплаты заработная плата Иванова И. И. составит:

35 000 руб. + (35 000 руб. × 30 %) = 45 500 руб.

ПРИМЕР 3

Инженер Иванов И. И. с установленным окладом 35 000 руб. на протяжении неполного рабочего месяца выполнял дополнительные работы по совмещению должности временно отсутствующего инженера Петрова Н. С. с установленным окладом (35 000 руб.). Его привлекли к выполнению работ с 15-го числа.

За выполнение дополнительной работы по совмещению Иванову установлена доплата в размере 30 % от должностного оклада инженера Петрова.

Дополнительная информация:

- количество рабочих дней в месяце — 22;

- количество дней, фактически отработанных по совмещаемой должности, — 11 (по данным табеля учета рабочего времени).

Работник Иванов И. И. получит следующую заработную плату с учетом доплаты:

35 000 руб. + (35 000 руб. / 22 дн. × 11 дн. × 30 %) = 40 250 руб.

Оплата сверхурочной работы

Сверхурочная работа оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ). Конкретные размеры оплаты за сверхурочную работу могут быть установлены коллективным и трудовым договором, локальными нормативными актами.

По желанию работника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно.

ПРИМЕР 4

Слесарь Иванов С. И. привлечен к сверхурочной работе по причине временного отсутствия другого сотрудника. Рассчитаем размер оплаты труда для Иванова при условии, что часовая тарифная ставка согласно тарифной сетке предприятия для слесаря составляет 250 руб., а рабочая неделя установлена в размере 40 ч при 8-часовом рабочем дне (суббота и воскресенье — выходные дни). Привлекается Иванов С. И. к работе сверхурочно по 4 ч два раза за календарный месяц — суммарно 8 рабочих сверхурочных часов.

Дополнительная информация:

- количество рабочих дней в месяце — 22;

- количество фактически отработанных часов — 184 ч, в том числе сверхурочно 8 ч (данные табеля учета рабочего времени).

Рассчитаем зарплату Иванова С. И.

1. Оплата труда без учета сверхурочных работ:

(184 ч – 8 ч) × 250 руб. = 44 000 руб.

2. Оплата сверхурочных работ (согласно внутреннему нормативному акту предприятия и ТК РФ: первые два часа — в полуторном размере; последующие — в двойном):

(2 ч × 250 руб. × 1,5) × 2 дн. + (2 ч × 250 руб. × 2) × 2 дн. = 3500 руб.;

3. Сумма к начислению:

44 000 руб. + 3500 руб. = 47 500 руб.

СТИМУЛИРУЮЩИЕ ВЫПЛАТЫ

Стимулирующие выплаты представляют собой доплаты и надбавки стимулирующего характера, в также премии и другие поощрительные выплаты. Для наибольшей мотивации труда работников на предприятиях разрабатывают соответствующие премиальные положения (особенности предоставления стимулирующих и поощрительных выплат могут быть прописаны в коллективном договоре или положении об оплате труда).

Нормы предоставления или размеры выплат не регламентированы на законодательном уровне, поэтому предприятие вправе самостоятельно устанавливать соответствующие доплаты (фиксированная денежная форма/процент от должностного оклада или тарифной ставки).

Именно поэтому и в целях повышения стимулирующего значения оплаты труда сдельная и повременная системы заработной платы применяются в сочетании с премированием работников за выполнение и перевыполнение показателей их работы (сдельно-премиальная, повременно-премиальная).

Премиальным положением могут быть предусмотрены иные единоразовые выплаты:

- в связи с государственными или профессиональными праздниками, знаменательными или юбилейными датами;

- за высокие индивидуальные достижения в труде, активное участие в деятельности организации и др.

Поскольку ограничения по материальному стимулированию работников законодательством не предусмотрены, премиальным положением могут быть установлены:

- индивидуальные надбавки к тарифным ставкам или должностным окладам (за высокие достижения в труде, высокую квалификацию и т. д.);

- надбавки за обучение вновь принятых на работу сотрудников или за непрерывный стаж работы в организации.

Чтобы не допустить негатива со стороны трудового коллектива в случае невыплаты премии по причинам отсутствия возможности у предприятия, стоит прописать в соответствующем разделе премиального положения следующее: «Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

ЗАКЛЮЧЕНИЕ

Для оплаты труда основных производственных рабочих в большинстве случаев используют сдельную форму оплаты труда, которая максимально отражает фактически выполненные сотрудником работы в размере его заработной платы, что обеспечивает наилучшую мотивацию труда.

Для оплаты труда инженерного состава производственных работников и руководства производственных цехов (групп, бригад) чаще используют повременную форму, предполагающую зависимость уровня оплаты труда от установленного должностного оклада (тарифной ставки) и фактически отработанного времени.

Если нужно упростить учет и расчеты по оплате труда или нет возможности применить сдельную форму, предприятия используют повременную оплату труда и для основных производственных рабочих.

Голый оклад или тарифная ставка не будут обладать должной мотивацией к труду без применения иных выплат и доплат. Компенсационные выплаты можно назвать обязательными к выплате, особенно в случае отклонения условий работы от нормальных. Поощрительные выплаты назначают по усмотрению руководства предприятия,

Статья опубликована в журнале «Планово-экономический отдел» № 8, 2018.

При

исчислении себестоимости единицы

изделия в статье «заработная плата»

учитывается только основная заработная

плата производственных рабочих и

инженерно-технических работников,

непосредственно связанных с изготовлением

изделий, материалов (сборка, регулировка,

испытание, снятие характеристик и т.

д.). Заработная плата вспомогательных

рабочих, руководящего и обслуживающего

персонала в этой статье не учитывается

и входит в цеховые и общезаводские

расходы.

Расчет

основной заработной платы в рублях

производственных рабочих определяется

по формуле

![]()

![]() -часовая

-часовая

тарифная ставка;

![]() -эффективный

-эффективный

фонд времени рабочих;

Р

—

количество работающих данного разряда;

![]()

Основная

заработная плата должна дополняться

суммой премии в размере 25%, выплачиваемой

рабочим из фонда заработной платы.

Дополнительная заработная плата

производственных рабочих представляет

собой сумму всех доплат (кроме премиальных),

предусмотренных законодательством о

труде и коллективным договором. Сумма

дополнительной заработной платы

определяется в процентах (10–15%) от

основной заработной платы.

Отчисления

на единый социальный налог (ЕСН)

определяются ставкой 30% от суммы основной

и дополнительной заработной платы

производственных рабочих.

В

калькуляцию по статье «Заработная плата

производственных рабочих» включается

сумма основной и дополнительной зарплаты

Таблица

4.4

|

Виды |

Количество |

Средний |

Тарифная |

Годовой |

|

Монтажно-сборочные |

4 |

5 |

87,5 |

|

|

Доплата Дополнительная Премиальные Районный ИТОГО: Отчисления |

485100 181912,5 303187,5 181912,5 2364862,5 368190,9 |

4.5. Расчет себестоимости

На

основании статей затрат, определенных

прямым (детальным) счетом, составляется

калькуляция себестоимости единицы

изделия .

Калькуляция

себестоимости единицы изделия приведена

в таблице 4.5.

|

Наименование |

Затраты, |

Порядок |

|

|

На |

На |

||

|

1. |

269468 |

1482019000 |

Таблица |

|

2. |

40,66 |

223562,5 |

Таблица |

|

Итого |

269508,66 |

1482242562,5 |

|

|

3. |

430 |

2365000 |

Таблица |

|

4. |

66,9 |

367950 |

Таблица |

|

5. |

860 |

4730000 |

200% |

|

Производственная |

271037,56 |

1494254080 |

|

|

6. |

543,37 |

2988535 |

0,2% |

|

Итого |

1900,27 |

10451485 |

|

|

Полная |

271580,93 |

1493695115 |

Соседние файлы в предмете [НЕСОРТИРОВАННОЕ]

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

- #

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Как составить и утвердить положение об оплате труда и премировании в организации?

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Как провести анализ эффективности использования фонда оплаты труда?

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Пример расчета фонда оплаты труда за месяц.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

ФОТгод = ЗПс-м х Чср-сп. х 12

где:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

ФОТчас = ∑ст. х РЧ

где:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

ФОТсд. = (Vпл. х Цед.) + К + Н + Пр. + Всоц.

где:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.

Какими бывают виды заработной платы?

В трудовых правоотношениях можно выделить несколько десятков разновидностей заработной платы. На частном предприятии зарплата может быть представлена (п. 2 Положения об особенностях порядка исчисления средней заработной платы, утвержденного постановлением Правительства России от 24.12.2007 № 922):

- выплатами по тарифу или окладу — за отработанное время;

- выплатами по сдельным расценкам;

- процентами от продаж (комиссионным вознаграждением);

- неденежными доходами;

- авторскими гонорарами;

- надбавками, доплатами, премиями, вознаграждениями за результаты труда;

- выплатами за особые условия труда и т. д.

В 2022-2023 годах начисление заработной платы в указанных разновидностях может осуществляться с применением самого широкого спектра методов. При этом указанные виды заработной платы могут любым способом сочетаться между собой — в соответствии с системой оплаты труда, действующей на предприятии.

Если говорить о традиционных схемах начисления заработной платы, то к таковым можно отнести (письмо Госплана СССР, Минфина СССР, Госкомцен СССР № 10-86/1080, ЦСУ СССР от 10.06.1975 № АБ-162/16-127):

- повременную схему, в основе которой лежит начисление выплат по окладу исходя из отработанного времени;

- сдельную схему, в основе которой — начисление зарплаты за измеряемые объективно или оцениваемые по установленным критериям результаты работы.

Изучим подробнее, как начисляется зарплата в рамках 2 самых распространенных схем расчетов — повременной и сдельной.

Как рассчитать зарплату при других системах оплаты труда, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к Готовому решению.

Как начисляется зарплата при повременной оплате труда?

Повременная (повременно-премиальная) оплата труда чаще всего встречается в 2 следующих разновидностях:

- Когда зарплата считается исходя из месячного оклада работника (дополненного в установленном порядке премиями за результаты труда).

В этом случае для начисления заработной платы применяется формула:

ЗАРПЛАТА = (ОП / РД) × ОД,

где:

ЗАРПЛАТА — зарплата за расчетный период;

ОП — должностной оклад сотрудника, дополненный премиями при их наличии;

РД — количество рабочих дней в месяце, в который входит расчетный период;

ОД — отработанные дни в расчетном периоде.

Внимание! Выплата зарплаты должна осуществляться не реже 2 раз в месяц (ст. 136 ТК РФ), поэтому расчетный период не может превышать половины месяца (письмо Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911). При этом начисление зарплаты отображается в бухрегистрах последним днем месяца.

- Когда зарплата считается исходя из тарифной ставки в расчете на 1 час или 1 день.

В этом случае для начисления заработной платы применяются формулы:

- при почасовой оплате труда:

ЗАРПЛАТА = ЧТС × ОЧ,

где:

ЧТС — часовая тарифная ставка по трудовому договору,

ОЧ — количество отработанных часов за отчетный период;

- при ежедневной оплате труда:

ЗАРПЛАТА = ДТС × ОД,

где ДТС — дневной тариф по трудовому договору.

При этом в обоих случаях работник получает оплату выходных и праздничных дней:

- при выполнении работы в выходные и праздничные дни — по двойной тарифной ставке (ст. 153 ТК РФ);

- при отдыхе в такие дни — в соответствии с локальным нормативом (ст. 112 ТК РФ).

В рассматриваемом сценарии расчет зарплаты осуществляется с учетом того, что работодатель обязан установить месячные нормы (ст. 160, 162 ТК РФ):

- по времени работы;

- по выработке.

Основой для таких норм могут быть, к примеру, типовые показатели по отрасли, в которой ведет деятельность фирма-работодатель.

При выполнении норм, установленных работодателем, сотрудник в любом случае получает зарплату не меньше минимального размера оплаты труда, установленного в субъекте РФ (ст. 133 ТК РФ).

Можно ли не начислять зарплату директору фирмы? Ответ узнайте в КонсультантПлюс, получив пробный бесплатный доступ к системе.

Теперь — о том, как начисляется заработная плата при сдельной схеме.

Расчет зарплаты при сдельной системе оплаты труда: нюансы

При сдельной зарплате, как и при втором варианте повременной оплаты труда, рассмотренном нами выше, работодатель также устанавливает месячные нормы рабочего времени и выработки. Превышение соответствующих норм может увеличивать сдельную зарплату:

- Пропорционально выработке.

Пример

Электротехник Иванов работает на заводе по сборке телевизоров. Он получает зарплату по сдельной схеме, в рамках которой работодатель установил норму по сборке 2 телевизоров в течение 8 рабочих часов. При ее выполнении Иванов получает 2 000 рублей (тариф: 1 000 рублей за 1 собранный телевизор).

За каждый следующий собранный телевизор Иванов получает по 1 000 рублей вне зависимости от объемов выработки.

- С применением прогрессивной шкалы.

Пример

Станочник Петров работает на заводе по производству крепежа в цехе по выпуску болтов. Он получает сдельную зарплату, по которой работодатель устанавливает норму по изготовлению: 100 болтов в течение 8 рабочих часов. При ее выполнении Петров получает 390 рублей (тариф — 3 рубля 90 копеек за 1 болт).

За каждые 50 следующих собранных болтов Петров получает по 10 рублей за штуку. За каждые 50, следующих за ними, — по 20 рублей. За каждый последующий болт — по 30 рублей.

В некоторых случаях может применяться и регрессивная шкала. Например, когда производственная модель предприятия требует от работников как можно более точного выполнения плановых показателей без их существенного превышения (как вариант, в целях повышения эффективности контроля над расходами по сырью и материалам).

Отдельная разновидность зарплаты — та, что выплачивается в период командировки работника (ст. 139, 167 ТК РФ). Изучим специфику ее расчета.

Расчет зарплаты в командировке: нюансы

Оплата труда человека, находящегося в командировке, представляет собой особую разновидность зарплаты — средний заработок за время командировки.

Он считается по формуле:

СК = РДК × СЗ,

где:

СК — зарплата за период командировки в виде среднего заработка;

РДК — количество рабочих дней в рамках командировки;

СЗ — средний заработок сотрудника.

Показатель СЗ исчисляется по формуле:

СЗ = БАЗА / ОД,

где:

БАЗА — сумма заработка работника за расчетный период;

ОД — количество отработанных за расчетный период дней.

За расчетный период принимается 12 месяцев, предшествующих дню выезда сотрудника в командировку.

Показатель ОД в 2022-2023 годах считается по формуле:

ОД = МЕС × 29,3 + ОДНМ / КДНМ × 29,3,

где:

МЕС — количество полных месяцев в расчетном периоде;

ОДНМ — количество отработанных дней во всех неполных месяцах трудовой деятельности в расчетном периоде;

КДНМ — количество календарных дней во всех неполных месяцах в расчетном периоде.

При исчислении показателя БАЗА в расчет не берутся отпускные выплаты, больничные, другие командировочные, компенсированные работодателем расходы и прочие выплаты, поименованные в пп. 3, 5 положения по постановлению № 922.

При расчете показателя РДК учитываются дни нахождения работника в пути (включая день выезда из своего города и день возвращения в него).

Командировка в выходные дни: как считается зарплата

Как начислить зарплату за выходные дни в период командировки? Эта задача решается применением формулы:

РВК = ДТ × РВ × 2,

где:

ДТ — дневной тариф работника в соответствии с принятой системой оплаты труда (письмо Минтрудсоцзащиты России от 25.12.2013 № 14-2-337);

РВ — отработанные выходные дни.

Показатель ДТ может быть напрямую определен в трудовом договоре или же рассчитан по формуле:

ДТ = ОКЛ / РДМ,

где:

ОКЛ — оклад (с надбавками и премиями, если они предусмотрены договором) за месяц, в котором человек находился в командировке);

РДМ — количество рабочих дней в соответствующем месяце.

Кроме зарплаты в виде среднего заработка командированному сотруднику также выплачиваются суточные.

Узнать о том, как рассчитываются суточные, вы можете в статье «Размер суточных при командировках (нюансы)».

Расчет зарплаты и налогообложение в 2022 году

В 2022 г. зарплата работника, в том числе представленная отпускными и командировочными, облагалась:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 15% — с 01.01.2021 по доходам, превышающим 5 млн руб. за год;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

В 2022 г. НДФЛ на зарплату начислялся в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживался — в момент выплаты. Перечислялся в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечисляли доход до конца месяца, то НДФЛ удерживался и перечислялся в бюджет только со следующей ближайшей выплаты.

- Взносами на обязательное соцстрахование (основная часть которых взимается при посредничестве ФНС):

- на ОПС;

- на ВНиМ;

- на ОМС;

- на НС и ПЗ — в фонд социального страхования.

Ставки по взносам делятся на стандартные, повышенные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Изменения в налогообложении заработной платы в 2023 г.

С 1 января 2023 г. порядок начисления НДФЛ и страховых взносов существенно изменился, поменялись и сроки их уплаты. Связано это в первую очередь с переходом на уплату налогов посредством единого налогового платежа, а также объединением фондов ФСС и ПФР в единый Социальный фонд России. Но обо всем по порядку.

НДФЛ — 2023

Ставки НДФЛ в 2023 году остались прежними с 2022 г., в этой части перемен никаких не произошло. Однако с 1 января 2023 г. из Налогового кодекса убрали положение о том, что заработная плата признается доходом в последний день месяца. Для целей исчисления НДФЛ она теперь признается доходом в момент выплаты. Напомним, что зарплата согласно ТК РФ должна выплачиваться не менее двух раз в месяц, т.е. отныне при каждой выплате — и аванса, и окончательного расчета — работодатель обязан рассчитать, удержать и перечислить НДФЛ в бюджет. Подробнее о действиях налогового агента в отношении НДФЛ с заработной платы работников, читайте в этом материале.

Срок перечисления налога в бюджет будет зависеть от даты удержания из заработной платы и привязан к 28-му числу. До 25-го числа нужно будет подавать уведомление, на основании которого налоговики распределят НДФЛ из ЕНП.

Страховые взносы — 2023

По страховым взносам на ОПС, ОМС и ВНиМ будет действовать единый тариф — 30%, исключение — малые предприятия, IT-компании, предприятия общепита и некоторые другие субъекты, упомянутые в ст. 427 НК РФ. Т.е. начисление страхователем взносов по трем направлениям страхования отменяется. Взносы от несчастных случаев и профзаболеваний (НС и ПЗ) необходимо начислять отдельно. При достижении предельной базы (в 2023 г. она составляет 1 917 000,00 руб.) ставка взносов понижается с 30% до 15,1%.

Малые предприятия смогут воспользоваться льготами по страховым взносам. В пределах МРОТ за месяц по каждому сотруднику начисление взносов будет происходить по ставке 30%, а на суммы вознаграждений сверх МРОТ будет действовать ставка 15%.

В связи с введением единого тарифа изменились и правила начисления взносов по договорам ГПХ. Ранее они освобождались от взносов на ВНиМ, теперь же по данным договорам взносы придется уплачивать в полном объеме, т.е. включая страхование на ВНиМ. Но зато у подрядчиков появилась возможность получать пособие по временной нетрудоспособности. Правда в 2023 г. не все смогут воспользоваться правом на его получение, ведь потребуется соблюдение определенных условий. Каких? Об этом читайте здесь.

Платить взносы, администрируемые ФНС, придется также в составе ЕНП в срок до 28 числа месяца, следующего за месяцем их начисления. Для взносов на НС и ПЗ установленный ранее срок уплаты — 15 число следующего месяца — в 2023 г. изменений не претерпел. Эти взносы платим в новый фонд СФР по новым КБК.

Итоги

Порядок начисления заработной платы зависит от принятой на предприятии (закрепленной в трудовом договоре) системы оплаты труда: сдельной и повременной. Оплата труда в период командировки работника исчисляется в особом порядке.

Читайте также: «Расчет количества дней отпуска в 2023 году — пример».

-

Как работает калькулятор

-

Расчёт зарплаты по окладу

-

Как посчитать аванс по зарплате

-

Лимиты для начисления страховых взносов

-

Сроки перечисления заработной платы, налога и взносов

Выберите один из вариантов ниже, если были невыходы на работу

БольничныйОтпускПрочее

Расчет зарплатыСумма зарплаты на руки0.00Сумма НДФЛ (13%)0.00

Отчисления работодателяОтчисления в ИФНС:

Пенсионное (22%)0.00Медицинское (5,1%)0.00Социальное (2,9%)0.00Отчисления в ФСС (0,2%)

отчисление по травматизму0.00

При этом нужно учесть, что налог на доходы физических лиц удерживается с начисленной зарплаты работника, а страховые взносы работодатель делает за свой счет, т.е. с зарплаты не удерживает.

Сделать эти расчеты онлайн вам поможет наш простой и удобный калькулятор. Он предусматривает два варианта расчета:

- От зарплаты до налогообложения. Вы указываете зарплату сотрудника, и сервис считает налог НДФЛ, страховые взносы, и сумму выплаты сотруднику «на руки».

- От зарплаты «на руки». Вы указываете, сколько сотрудник должен получить «чистыми» за месяц, а онлайн-калькулятор считает сумму до вычета налога, НДФЛ и страховые взносы.

Возьмём на себя расчёт и начисление заработной платы сотрудникам и отчётность в фонды

Получить консультацию

Как работает калькулятор

Алгоритм расчета учитывает действующие в 2021 году ставки:

- по налогу на доходы физлиц меньше 5 млн. руб. в год– 13%;

- по налогу на доходы физлиц свыше 5 млн. руб. в год — 15%;

- по пенсионному страхованию – 22%.

- по страхованию на случай временной нетрудоспособности и материнства – 2,9%.

- по медицинскому страхованию – 5,1%.

- по страхованию от несчастных случаев на производстве – от 0,2% до 8,5%.

Обратите внимание – ставка зависит от класса опасности работ, который присваивает ФСС в зависимости от основного вида деятельности ИП или организации.

Также онлайн-калькулятор учтёт и вычеты, которые полагаются работнику:

- На детей. Если у сотрудника есть дети до 18 лет (или до 24 лет, если они обучаются очно), он может получать вычет по 1 400 руб. в месяц. на первого и второго ребенка и 3 000 в месяц на третьего и последующих детей. Годовой лимит дохода для предоставления вычета – 350 тысяч рублей.

- На детей-инвалидов. На каждого несовершеннолетнего ребенка-инвалида родителям полагается вычет по 12 000 руб. в месяц. Лимит годового дохода так же 350 тысяч рублей.

- Иные вычеты. Укажите сумму таких вычетов, чтобы учесть их в расчете заработной платы.

Расчёт зарплаты по окладу

Оклад — это ещё не вся заработная плата, а только база для расчёта её окончательной суммы. В трудовом договоре, а затем и в штатном расписании прописывается минимальный тариф, по которому работодатель готов оплачивать труд работника в соответствующей должности за единицу времени, не считая компенсаций и надбавок. Это и есть оклад.

Чтобы калькулятор рассчитал правильную сумму заработную платы к получению, нужно ввести следующие данные:

- величину оклада в рублях;

- дату начала и дату окончания периода расчёта (месяца).

Если были периоды отсутствия на работе (отпуск, больничный, и т.д.), указываются их начало и конец.

Калькулятор посчитает рабочие дни за календарный месяц, умножит их на оклад, и из полученной суммы вычтет НДФЛ 13 или 15%. В этот показатель не войдут премиальные выплаты, компенсации и переработки.

Расчёт производится по следующей формуле:

ЗПП = О / КМ х РД, в которой:

ЗПП — заработная плата к получению;

О — оклад или тарифная ставка;

КМ — длительность календарного месяца (28,29,30 или 31 день);

РД — количество отработанных рабочих дней в календарном месяце.

Налоги и взносы, уплачиваемые из заработной платы:

hidden>

| Уплачивает работник | Уплачивает работодатель | |||

|---|---|---|---|---|

| НДФЛ | Взносы в Пенсионный фонд (ПФР) |

Взносы в Фонд медстрахования (ФФОМС) |

Взносы в Фонд социального страхования (ФСС) |

|

| 13% или 15% | 22% | 5,1% | 2,9% | 0,2%-8,5%* |

* — тариф зависит от вида деятельности

Примеры расчёта заработной платы по окладу

hidden>

- Менеджер продаж Николаев Н.Н. отработал полный месяц, с 1 марта по 31 марта 2021 года, на больничный, в отпуск не уходил, отгулы не брал. Его оклад — 57 тысяч рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 31.03.2021 соответственно. Указываем оклад — 57000 рублей. Всё остальное не заполняем.

Калькулятор выдал безошибочный расчёт суммы зарплаты на руки — 49590 рублей, налога на зарплату (НДФЛ) — 7410 рублей. - Кладовщик Степанова С.С. в марте 2021 года уходила на больничный, с 10 марта по 18 марта. 26 марта 2021 года она уволилась. Её оклад — 41 тысяча рублей.

Выбираем дату начала и конца периода работы в марте — 01.03.2021 и 26.03.2021 соответственно. Указываем оклад — 41000 рублей. Выбираем вариант невыхода на работу — больничный, указываем начало и конец периода: 10.03.2021 и 18.03.2021.

Калькулятор рассчитал сумму зарплаты на руки — 20161 рублей, НДФЛ — 3013 рублей.

Программа для расчёта зарплаты очень удобная и простая в использовании. Калькулятор полезен не только для кадровика, но и для самого работника — чтобы перепроверять правильность начисления оклада.

Как посчитать аванс по зарплате

Заработная плата, в соответствии со статьёй 136 Трудового кодекса РФ, должна выплачиваться два раза в месяц — за её первую и вторую половины. Аванс считается за работу с 1 по 15 число месяца, окончательный расчёт — с 16 по последнее число месяца.

Организация самостоятельно устанавливает даты перечисления аванса и окончательного расчёта по зарплате. Например, 25 числа текущего месяца — аванс, 10 числа следующего месяца — окончательный расчёт.

Посчитаем сумму аванса на примере: у водителя Петрова П.П. оклад — 60 тысяч рублей. Ему полагается аванс за работу в первой половине апреля 2021 года.

Выбираем дату начала и конца периода работы в апреле — 01.04.2021 и 15.04.2021. Указываем оклад — 60000 рублей.

Калькулятор рассчитал сумму аванса на руки — 26100 рублей, НДФЛ — 3900 рублей.

Лимиты для начисления страховых взносов

Действующее законодательство предусматривает годовой лимит зарплаты, сверх которого ставка пенсионного страхования снижается. В 2021 году этот лимит 1 465 000 руб.. Если в пределах одного календарного года доход сотрудника превысит этот лимит, то с месяца превышения и до конца года работодатель должен платить пенсионные взносы по ставке 10% вместо 22%.

Лимит зарплаты для страхования на случай временной нетрудоспособности в 2021 году – 966 000 руб. По достижении лимита работодатель до конца года перестает начислять взносы по этому виду страхования. Чтобы эти лимиты были учтены при расчете, введите сумму начислений сотруднику нарастающим итогом с начала года.

Лимиты каждый год меняются. Как только будут введены новые значения, мы внесем их в сервис.

Сроки перечисления заработной платы, налога и взносов

По Трудовому кодексу зарплату сотрудникам нужно перечислять дважды в месяц (аванс и основная часть), срок каждая фирма устанавливает сама и прописывает в локальных документах. Интервал между двумя выплатами не должен быть больше 15 дней.

Налог на доходы необходимо перечислить не позднее следующего дня после выплаты зарплаты. При выплате первой части, то есть аванса, НДФЛ не перечисляют. Всю сумму налога переводят при выплате основной части заработной платы. Страховые платежи нужно перечислять до 15 числа месяца, следующего после месяца начисления.

Помимо зарплаты, работодателям приходится рассчитывать больничные, отпускные, командировочные, и другие выплаты. Для каждого из этих видов выплат действуют свои правила, которые нужно учитывать при расчетах.

Сервис «Моё дело» сделает это за вас. Вам нужно только отметить в календаре, сколько дней в месяце сотрудник работал, болел, находился в отпуске или командировке – и система сделает расчет налогов с заработной платы и сумм к выдаче сотрудникам.

Помимо этого, сервис сформирует обязательную для работодателей отчетность в ФНС, ПФР и ФСС.