Скачать

-

Т-12.xls

107 Кб

, 9955 загрузок

-

Платежно-расчетная ведомость.xls

53 Кб

, 12635 загрузок

-

Т-51.xls

55 Кб

, 11579 загрузок

-

Т-53.xls

42 Кб

, 6511 загрузок

-

Журнал регистрации.xls

38 Кб

, 7064 загрузки

-

Лицевой счет сотрудника.xls

59 Кб

, 11542 загрузки

Документы по зарплате требуются для документального подтверждения соответствующих расходов, поэтому оформляются они с особой тщательностью. Какие документы обязательно оформлять при расчете заработной платы? Можно ли использовать электронные документы при расчете с сотрудниками и какие именно? Ответим на эти вопросы в статье.

Нормативная база по первичным документам

Для отражения любой хозяйственной операции в бухгалтерском учете необходимо иметь верно оформленный первичный документ, о чем говорит п. 1 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее читаем в п. 4 ст. 9 указанного закона, что формы первичных документов должны быть разработаны и утверждены организацией. Таким образом, использование унифицированных форм первичных документов является необязательным, за исключением некоторых случаев. Обязательным условием является лишь наличие определенных реквизитов в документе. С другой стороны, и запрета на использование унифицированных форм документов нет, поэтому руководитель организации должен самостоятельно определить, какими формами первичных документов надо пользоваться:

-

унифицированными формами;

-

самостоятельно разработанными формами с наличием обязательных реквизитов;

-

комбинацией первых двух вариантов.

Принятое решение необходимо закрепить в учетной политике и приложить к ней формы первичных документов, используемых организацией.

Правила составления первичных документов

Рассмотрим далее первичные документы по заработной плате, которые необходимо использовать при учете расчетов с сотрудниками. В статье будут приведены унифицированные формы. Их можно переработать в соответствии с нуждами бухгалтерии предприятия, оставив в любом случае обязательные реквизиты, перечисленные в п. 2 ст. 9 закона 402-ФЗ:

-

наименование документа;

-

дату составления документа;

-

наименование экономического субъекта, составившего документ;

-

содержание факта хозяйственной деятельности;

-

величину натурального или денежного измерения факта хозяйственной деятельности с указанием единиц измерения;

-

наименование должности лица, совершившего операцию и ответственного за ее оформление.

Первичные документы по заработной плате могут быть составлены как на бумажных носителях, так и в электронном виде. Во втором случае они должны быть подписаны электронной цифровой подписью.

Управленческий учет: с нуля до настройки в 1С, Excel и Google-таблицах

Уметь настраивать и вести управленку — значит быть полезным для руководителей. Научитесь понимать, откуда приходят и куда уходят деньги компании на курсе повышения квалификации от «Клерка».

Табель учета рабочего времени и расчета оплаты труда

Зарплата начисляется работнику исходя из количества отработанного им времени. Для его учета применяют форму № Т-12 «Табель учета рабочего времени и расчета оплаты труда» или форму № Т-13 «Табель учета рабочего времени».

В форму Т-12 вносятся данные о фактически отработанном и неотработанном времени на основании больничных, справок, заявлений, приказов.

На титульном листе указывается наименование организации, дата составления и номер документа, отчетный период и коды для обозначения отработанного и неотработанного времени в таблице учета.

Раздел 1 «Учет рабочего времени» состоит из 17 столбцов и предназначен для отражения информации о явках и неявках на работу за один календарный месяц. Заполняется по каждому работнику: его Ф. И. О., табельный номер, далее по числам месяца в столбцах 4 и 6 в верхней строке указывается код, обозначающий явку на работу или причину неявки, в нижней строке — количество отработанных часов в этот день, сверхурочные часы отмечаются через дробь. Столбцы 5 и 7 предназначены для отражения суммы дней посещений и фактически отработанных часов за каждые полмесяца. В графах отсутствующих чисел месяца проставляют знак «Х».

По правилам можно заполнять клетки как всех дней месяца, так и только дней, отличных от обычного рабочего дня (отпуск, больничный), оставляя клетки обычного рабочего дня пустыми.

Раздел 2 «Расчет с персоналом по оплате труда» состоит из двух страниц. Третья страница табеля предназначена для отражения каждого вида выплат за месяц по каждому работнику.

Четвертая страница табеля обобщает информацию о явках на работу по организации в целом на каждый день месяца. Скачайте пример заполнения формы Т-12.

Форма Т-13 представляет собой только титульный лист и раздел 1 по учету рабочего времени формы Т-12. Тогда предполагается, что бухгалтер ведет учет зарплаты в других регистрах.

Платежно-расчетная ведомость

Следующий блок первичных документов по учету заработной платы:

-

расчетно-платежная ведомость (форма Т-49);

-

расчетная ведомость (форма Т-51);

-

платежная ведомость (форма Т-53).

ВАЖНО! Отражать суммы начисленной зарплаты необходимо только в унифицированных формах.

Как видно из названий, форма Т-49 является объединением форм Т-51 и Т-53, поэтому бухгалтер составляет или одну расчетно-платежную ведомость, или расчетную ведомость и платежную ведомость.

Расчетно-платежная ведомость применяется для расчета и выплаты заработной платы наличными из кассы предприятия. Она содержит номер и дату составления, подписи руководителя и главного бухгалтера, общую сумму выплаты всем работникам, а также начальную и конечную даты выдачи заработной платы из кассы — этот срок равен пяти рабочим дням.

Ведомость содержит сведения о табельном номере, должности, тарифной ставке и отработанных часах каждого работника. Бухгалтер вносит в нее все начисленные суммы по всем видам оплат, а также все удержания за тот период, за которой выплачиваются денежные средства работнику. Это может быть либо аванс, либо заработная плата, либо отпускные и так далее.

В конец ведомости вносят сведения о выплаченной и депонированной (если такая есть) сумме, подпись ответственного лица и номер расходного кассового ордера, по которому была произведена выплата.

Крайняя правая колонка заполняется работниками организации, где они ставят свою подпись в подтверждение получения денежных средств из кассы. Неполученные в пятидневный срок суммы депонируются.

Образец платежно-расчетной ведомости.

Платежная и расчетная ведомости

Если работники получают заработную плату на банковские карты, то составляется лишь расчетная ведомость по форме Т-51. Какие еще необходимы документы в этом случае, рассмотрим ниже.

Если бухгалтер ведет расчет заработной платы в ином регистре, можно составлять лишь платежную ведомость.

В расчетной ведомости по форме Т-51 отражены только расчеты по каждому сотруднику. Здесь вы найдете пример заполнения.

В начале платежной ведомости нужно указать дату поступления денежных средств в кассу для выдачи их работникам и дату окончания выдачи.

В платежной ведомости по форме Т-53 отражены суммы выплат каждому работнику, их расписка в получении указанной суммы, а также в конце ведомости — общая выплаченная и депонированная сумма, а также номер расходного кассового ордера на выплату заработной платы, образец по ссылке.

Если бухгалтер использует в своей работе ведомость по форме Т-53, ему необходимо составлять реестр выписанных ведомостей по форме Т-53а, куда вписывается порядковый номер платежной ведомости и выплаченная по ней сумма. Реестр составляется на один календарный год. Здесь пример заполнения ведомости.

Лицевые счета работников

На каждого работника организации бухгалтеру необходимо вести лицевой счет по форме Т-54, в котором отражены личные данные сотрудника: Ф. И. О., ИНН, СНИЛС, семейное положение. Также там содержатся данные о работе на данном предприятии: дата поступления, переводы, увольнения, изменения в оплате труда, отпуска и так далее.

Ежемесячно бухгалтер вносит в лицевой счет данные о количестве отработанного сотрудником времени, о начисленных ему суммах по всем видам выплат, обо всех удержаниях из заработной платы, данные о больничных листах.

В последних столбцах содержатся сведения о конечной сумме к выплате за каждый месяц, а также о задолженности перед работодателем или наоборот, перед работником.

Образец лицевого счета сотрудника.

Расчетные листки

Законодательство обязывает работодателя вместе с заработной платой выдавать сотрудникам расчетные листки, где четко прописать, из чего складывается полученная работником на руки сумма. Зарплату получают не реже чем два раза в месяц, однако выдавать расчетный листок разумнее один раз, при выплате заработной платы за месяц, а не при выплате заработной платы за первую половину текущего месяца, так как во втором случае расчет, указанный в листке, может быть неполным и не отражать достоверно происхождение выплаченной суммы.

Расчетный листок не имеет регламентированной формы, поэтому организация должна самостоятельно разработать ее, основываясь, например, на формах Т-12 или Т-51. Или создать полностью свою форму, которую следует закрепить в учетной политике. В расчетном листке обязательно должны быть указаны все части заработной платы: оклад, премия, надбавки, бонусы, выплаты по больничным листам и так далее. Необходимо указать все удержания: НДФЛ, алименты, штрафы и прочее. В итоге должна получиться сумма к выплате, которую работник и получает на руки вместе с расчетным листком.

Расчетный листок по согласованию с сотрудником может быть выдан как в бумажном виде, так и в электронном, путем пересылки на электронную почту работника.

Зарплатный проект

На данный момент наиболее распространенным способом получения заработной платы является зачисление ее на банковскую карту сотрудника. Это может происходить как единично, так и на постоянной основе и по всем сотрудникам одновременно. Существует два варианта получения денег на карту: перевод каждому работнику отдельно или оформление зарплатного проекта в кредитной организации.

Чтобы получить заработную плату на банковскую карту, работник должен написать заявление об этом и приложить к нему реквизиты карты для перечисления денежных средств.

Если же организация заключила договор с кредитной организацией о зарплатном проекте, то работник подписывает заявление о выпуске карты в рамках этого проекта или же пишет заявление с приложением реквизитов уже имеющейся у него карты.

В случае если работник не желает получать заработную плату на карту, он не подписывает никаких заявлений и продолжает получать деньги в кассе организации.

Способ получения заработной платы сотрудниками на банковскую карту или в кассе организации должен быть прописан в коллективном, трудовом договоре или в дополнительном соглашении к нему.

Прочие первичные документы

Помимо перечисленных основных первичных документов к таковым можно отнести следующие документы, которые составляются для отражения фактов хозяйственной деятельности, имеющих непосредственное отношение к расчету заработной платы:

-

трудовой договор с работником, где в обязательном порядке должны быть прописаны система и размер оплаты труда;

-

приказы о переводе на другую должность или об изменении оклада;

-

заявления и приказы на все виды отпусков, так как время нахождения в отпуске влияет на расчет заработной платы;

-

приказы на выплату премий и бонусов;

-

листки нетрудоспособности;

-

заявления и приказы на командировки;

-

заявления и приказы о приеме на работу и об увольнении, также о выплате компенсаций различного рода при увольнении;

-

прочие документы, имеющие непосредственное отношение к расчету или влияющие на размер заработной платы каждого работника организации.

***

Первичные документы по учету заработной платы организация имеет право разработать самостоятельно или использовать унифицированные формы. Они могут быть оформлены как в бумажном, так и в электронном виде, подписанном ЭЦП. Важно сделать расчет заработной платы верным и максимально прозрачным для работника. Для этого используются подробные формы расчета с учетом всех особенностей условий труда и расчетные листки, выдаваемые работникам, в которых отражены все шаги расчета.

Источник: юридический и налоговый портал Народный СоветникЪ

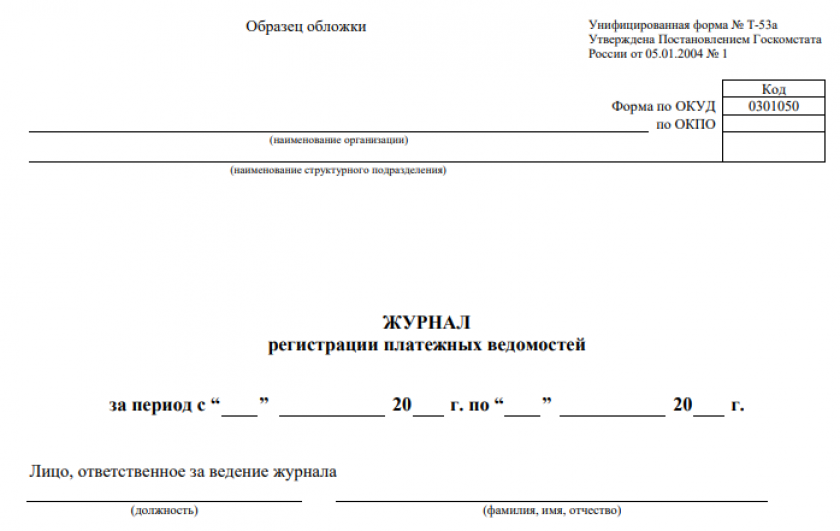

Т-53а — журнал, предназначенный для регистрации платежных ведомостей, по которым производились выплаты сотрудникам компании. О правилах использования и заполнения этого документа читайте в нашей статье.

С какой целью используется журнал регистрации платежных ведомостей Т-53а

Для отражения перечня документов на выплаты, связанные с оплатой труда, заводится регистр, в котором в хронологическом порядке систематизируется информация обо всех ведомостях по выдаче зарплаты и иных платежей сотрудникам предприятия. С этой целью в бухгалтерии заводится журнал регистрации платежных ведомостей.

Обычно для этого используется утвержденный Госкомстатом РФ (постановление от 05.01.2004 № 1) журнал регистрации платежных ведомостей Т-53а. Эта форма является унифицированной, с 2013 года необязательна к применению и может быть заменена на иной регистр аналогичного содержания.

В журнале регистрации систематизируются сведения о платежных ведомостях по формам:

- Т-53;

- Т-49.

Подробнее об этих ведомостях читайте в статьях:

- «Унифицированная форма № Т-53 — платежная ведомость»;

- «Унифицированная форма № Т-49 — бланк и образец».

Порядок ведения журнала

Приступая к заполнению журнала, важно учитывать требования, прописанные в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Так, в частности, необходимо отображать записи строго в хронологическом порядке. Кроме того, при составлении документа следует ориентироваться на новый ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который вступил в силу с 01.01.2022. Новый ФСБУ устанавливает перечень реквизитов первичных документов, их форматы в электронном виде и порядок работы с ними. Положение о том, что документы следует хранить только на территории РФ, вступает в силу с 01.01.2024. Подробнее об этом мы писали в статье.

В журнале нельзя допускать пропусков строк и изъятия целых листов. В случае если требуется внести исправление, это следует делать по правилам ФСБУ 27/2021. Рядом с исправленной записью должна быть проставлена дата внесения исправления, а также подпись ответственного за ведение регистра лица и идентифицирующие его данные.

За правильностью отражения сведений по учету выплат работникам за их труд в данном журнале следит бухгалтер, который ведет его и ставит свою подпись. Срок хранения журнала до момента его уничтожения составляет 5 лет.

В установленных законом случаях журнал необходимо сдать в архив.

Подробнее о порядке и сроках хранения документации вы узнаете из статьи «Основные сроки хранения документов в организации (архив)».

Детальное описание процедуры выплаты зарплаты из кассы вы можете найти в КонсультантПлюс. Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Как правильно заполнять журнал

На титульной странице журнала следует указать полное наименование компании (так, как прописано в уставе), а также структурное подразделение, которое отвечает за ведение данного регистра. Приводится код компании по ОКПО, период, на который заведен журнал (от … до …), и сведения о лице, на которое возложена ответственность за его ведение (должность и Ф. И. О.).

В табличной части регистра указываются сведения из платежных ведомостей, а именно:

- их даты и номера;

- название произведенного платежа и подразделения, его осуществившего;

- сумма выплат, сделанных по ведомости;

- Ф. И. О. лиц, сдающих и принимающих закрытые ведомости под роспись.

ОБРАТИТЕ ВНИМАНИЕ! Внизу на каждой странице журнала необходимо делать записи прописью: «С … по …» с указанием порядковых номеров из таблицы ведомостей.

Как перейти на зарплатный проект в банке, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите к консультации эксперта.

Где найти форму журнала

Готовый для заполнения бланк формы Т-53а вы можете скачать бесплатно, кликнув по картинке ниже.

Журнал регистрации платежных ведомостей по форме Т-53а

Скачать

Итоги

Платежные ведомости, по которым осуществляются выплаты доходов сотрудникам, подлежат регистрации. Учетным регистром для этой цели служит журнал регистрации, имеющий унифицированную форму Т-53а.

Учет заработной платы

Учет труда и заработной платы — это одно из ключевых направлений бухгалтерского учета, которое позволяет систематизировать и структурировать информацию о размерах выплат вознаграждений за проделанную работу. В статье расскажем, как организовать и вести учет труда и заработной платы на предприятии.

Ключевые аспекты

Зарплата — это вознаграждение работника, исчисленная исходя из объемов выполненной работы, квалификации, стажа и нагрузки (ст. 129 ТК РФ). Объемы выплат определяются в соответствии с нормами действующего законодательства, а также с учетом системы оплаты, установленной на предприятии.

Оплата труда персонала — это солидная доля затрат любого экономического субъекта. Именно поэтому так важно организовать полный и достоверный учет труда и заработной платы на предприятии. Систематический анализ информации позволит оценить эффективность затрат, а также выявить резервы (финансовые и трудовые).

Следует учитывать, что расходы на заработную плату напрямую влияют на себестоимость произведенной продукции. Причем в расчет себестоимости включается не только заработок работников основного производства, но и выплаты в пользу вспомогательного персонала.

Экономический субъект вправе самостоятельно разрабатывать систему оплаты, учитывая род деятельности, специфику, сложность и вредность (опасность) производств. На данном этапе следует руководствоваться ключевыми принципами:

- Законность. Условия начисления вознаграждений не могут нарушать действующих требований и норм трудового законодательства.

- Справедливость. Оплата должна быть равноценной выполняемым работам.

- Направленность на результат. Предусмотрите систему стимулирования и(или) премирования работников за достижение конкретных результатов.

- Своевременность и периодичность. Заработок должен выплачиваться систематически, без задержек, в полном объеме.

Также следует отметить, что размеры оплаты труда должны быть экономически обоснованы. В противном случае об эффективности данных затрат не может быть и речи.

Этапы бухгалтерского учета заработной платы

После того, как ключевые условия оплаты труда определены, учет труда и его оплаты осуществляется поэтапно:

- Учет рабочего времени. Возлагается на ответственного работника (бухгалтер, кадровик, секретарь), который должен отражать в специальной первичной документации сведения об отработанном времени (сменах, часах, днях).

- Начисление заработной платы. Бухгалтер проводит расчеты и начисления в соответствии с утвержденными нормами и условиями оплаты труда. Подсчет ведется отдельно по каждому сотруднику за фактически отработанное время.

- Исчисление налогов и прочих удержаний из начисленного заработка. Из зарплаты удерживается налог на доходы физических лиц, а также вычитаются иные виды удержаний, например, по исполнительным листам.

- Начисление страховых взносов. На сумму начисленной заработной платы начисляются взносы в пользу страхового обеспечения трудящихся граждан. Тарифы страховых взносов определяются в соответствии с главой 34 НК РФ.

- Выплата заработка на банковские счета работников или выдача денежных средств из кассы предприятия.

- Перечисление НДФЛ и страховых взносов в Федеральную налоговую службу и Фонд социального страхования (НС и ПЗ).

Все этапы должны быть отражены в бухгалтерском учете соответствующими проводками.

Типовые проводки

Бухучет труда и его оплаты ведется в организации на 70 счете «Расчеты с персоналом по оплате труда». В кредите счета отражаются операции по начислению зарплаты, в дебете — выплата или удержания.

Основные проводки по начислению зарплаты:

|

Операция |

Дебет |

Кредит |

|

Начислена заработная плата основного персонала |

20 — на производственном предприятии 44 — в торговой организации |

70 |

|

Начислен больничный лист, пособие ФСС |

69 |

70 |

|

Удержан НДФЛ |

70 |

68.1 |

|

Произведены удержания по исполнительному листу |

70 |

76 |

|

Выплата заработка |

70 |

51 — с расчетных счетов 50 — из кассы |

|

Начислены страховые взносы |

20 |

69 |

|

Произведены расчеты с бюджетом |

68 — уплачен НДФЛ 69 — перечислены страховые взносы |

51 |

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению.

Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Содержание

Спрятать

- Запись в журнале расчета заработной платы

- Как подготовить запись в журнале расчета заработной платы

- Виды записи в журнале расчета заработной платы

- Советы по ведению журнала заработной платы

- Примеры записей в журнале расчета заработной платы

- # 1 — Запись в журнале заработной платы, заработной платы и страхования

- № 2. Заработная плата, подлежащая выплате по журналу расчета заработной платы

- №3. Запись в журнале расчета заработной платы Налоги на заработную плату

- Запись в журнале начисленной заработной платы

- Запись в журнале заработной платы в Quickbooks

- Какой тип журнала является журналом заработной платы?

- Как отразить удержания из заработной платы сотрудников?

- Что входит в журнал расчета заработной платы?

- Какой вид расходов представляет собой заработную плату?

- Заключение

- Часто задаваемые вопросы о записи в журнале заработной платы

- Что такое журнал заработной платы?

- Зарплата это дебет или кредит?

- Статьи по теме

Компании могут отслеживать заработную плату сотрудников с помощью записи в журнале расчета заработной платы. Вы можете убедиться, что ваш расчет заработной платы является максимально точным, если вы знаете, как правильно создать запись в журнале расчета заработной платы. В этой статье мы поговорим не только о записи в журнале заработной платы в Quickbooks, что это такое и их примеры, но и о том, что такое запись в журнале начисленной заработной платы.

Запись в журнале расчета заработной платы

Заработная плата или другое вознаграждение, которое работодатель выплачивает своим работникам, документируется в журнале расчета заработной платы. Записи в журнале расчета заработной платы используются бухгалтером для регистрации этих транзакций в главной книге компании и для отслеживания расходов на заработную плату. Предприятие может предпринять это действие, чтобы убедиться, что его финансовая отчетность не содержит ошибок. Дебет и кредит включены в каждую запись в журнале, и они должны уравновешивать друг друга.

Как подготовить запись в журнале расчета заработной платы

Пять шагов для подготовки записей в журнале заработной платы следующие:

№1. Установить счета заработной платы

Сначала создайте свои платежные ведомости. Они могут быть включены в ваш план счетов, список всех ваших финансовых счетов, который организован. Ваши счета заработной платы содержат списки обязательств и расходов для отслеживания и управления вашими платежами и переводами.

Наличие отдельного счета для начисления заработной платы является преимуществом. В зависимости от вашего работодателя у вас может быть больше расчетных счетов. Типичные счета заработной платы, которые у вас могут быть, включают:

- Выплачиваемая заработная плата

- Расходы на отпуск

- Уплачиваемый федеральный подоходный налог

- Уплачиваемый государственный подоходный налог

- Общая стоимость рабочей силы

№ 2. Определение суммы налога и вычета

Теперь вы можете рассчитать свои налоги и отчисления, чтобы определить, сколько следует вычитать из заработной платы сотрудников. Для этого все сотрудники должны заполнить налоговые документы, такие как W-4 и I-9. Эти документы детализируют сумму, которая должна быть удержана из каждого платежного периода.

№3. Отобразите свои расходы на заработную плату

Следующим шагом является сбор и внесение любых расходов на заработную плату в вашем бизнесе в бухгалтерские записи. Расходы на заработную плату могут включать в себя любые платежи, сделанные вашим бизнесом в течение отчетного периода, такие как заработная плата, оклады или льготы. Вы должны увеличить свой счет расходов, потому что оплачиваются расходы на заработную плату. Ваши дебеты должны увеличиваться вместе с вашими расходами. что указывает на то, что вы также можете дебетовать свои счета по заработной плате.

№ 4. Разместите свои обязательства

Вы можете опубликовать свою кредиторскую задолженность после того, как записали свои расходы на заработную плату. Обязательства — это то, что вы должны, но еще не заплатили, например долги. Ваш кредит должен расти в соответствии с вашими растущими обязательствами.

№ 5. Просмотрите и обновите свои записи

После того, как вы ввели все свои расходы и кредиторскую задолженность, перепроверьте свои записи, чтобы убедиться, что ничего не упущено и что все верно. Сравнивая свои записи с суммами в отчетах о заработной плате, вы можете выявить любые ошибки и исправить их. Убедитесь, что ваши дебеты и кредиты эквивалентны на этом этапе. Просмотрите свои бухгалтерские записи, чтобы найти и исправить любые ошибки, если они не сбалансированы.

Виды записи в журнале расчета заработной платы

Три основные категории журнальных записей:

- Первоначальные записи – Основными проводками в расчете заработной платы являются первоначальные проводки. Это первые записи в бухгалтерской книге, которые показывают транзакцию и включают валовую заработную плату сотрудника, а также любые вычеты, сделанные из этой заработной платы.

- Начисленная заработная плата – которые еще не были выплачены работодателем работнику. Когда компания выплачивает заработную плату, бухгалтер записывает ее в конце отчетного периода и обновляет записи бухгалтерской книги, чтобы отразить выплату.

- Ручные платежи – платежи, осуществляемые работодателем вручную, например чеками или наличными. Обычно это происходит, когда корпорации необходимо изменить заработную плату работника или когда работника увольняют.

Советы по ведению журнала заработной платы

Вот несколько советов по вводу записей в журнал расчета заработной платы:

- Применимое бухгалтерское программное обеспечение: Хотя вы можете вручную опубликовать свои платежные ведомости, приобретение программного обеспечения для бухгалтерского учета может оказаться выгодным. Из-за цифрового характера расчета заработной платы бухгалтерское программное обеспечение может помочь упростить его, сохраняя, систематизируя и отслеживая ваши данные, а также выполняя расчеты для вас.

- Создать электронную таблицу: Даже если вы управляете записями журнала заработной платы с помощью компьютерного программного обеспечения, подумайте о том, чтобы дополнительно вести для них отдельную электронную таблицу. Вы можете использовать это, чтобы хранить все свои записи в одном месте и ссылаться на них, если вы обнаружите ошибку в своей главной книге.

- Опубликуйте свои налоговые формы: Для налоговых форм ваших сотрудников вы можете рассмотреть метод организации. Поскольку их налоговые формы необходимы для создания записей в журнале расчета заработной платы, целесообразно организовать их так, чтобы вы могли быстро найти конкретную налоговую форму, когда вам нужно определить удержания из заработной платы сотрудника.

Примеры записей в журнале расчета заработной платы

В этой части руководства по расчету заработной платы для малого бизнеса мы будем использовать гипотетическую корпорацию, чтобы проиллюстрировать примеры записей в журнале расчета заработной платы для записи валовой заработной платы, удержания из заработной платы и связанных с ней расходов на заработную плату.

Транзакции по заработной плате можно использовать как в системе ручного учета, так и в бухгалтерском программном обеспечении, таком как QuickBooks, поскольку они публикуются в главной книге. (Чтобы отправить запись о заработной плате в QuickBooks, просто нажмите «Компания», а затем выберите «Сделать записи в общем журнале»).

# 1 — Запись в журнале заработной платы, заработной платы и страхования

Время

Имена учетных записей

Дебет

Кредит

3/1

Расходы на заработную плату

720.00

Налоги к уплате FICA (7.65% x 720)

55.08

Федеральный подоходный налог к уплате

58.00

Государственный подоходный налог к уплате

21.00

Медицинское страхование к оплате

50.00

Заработная плата к оплате

535.92

Следующая запись будет сделана после того, как компания ABC выдаст чек о заработной плате Мэри за последний отчетный период, чтобы уменьшить (дебетовать) остаток на счете «Заработная плата к оплате» и счете налога на заработную плату и уменьшить (зачислить) денежные средства. (В бухгалтерских программах, таких как QuickBooks, вы будете кредитовать банковский счет, который служит источником оплаты вашего сотрудника.)

№ 2. Заработная плата, подлежащая выплате по журналу расчета заработной платы

3/1

Заработная плата к оплате

535.92

Наличный расчёт

535.92

Расходы по обязательствам по заработной плате, понесенные компанией ABC, должны быть указаны в дополнение к валовой заработной плате и удержанию в предыдущих проводках журнала заработной платы.

Общая сумма этих расходов включает в себя долю компании ABC в FICA Мэри, а также ожидаемые расходы на компенсационное страхование работников, налог на безработицу и долю компании ABC в медицинском страховании Мэри.

№3. Запись в журнале расчета заработной платы Налоги на заработную плату

3/1

ABC CO FICA Расходы

55.08

Налоговые расходы по безработице

3.00

Расходы на страхование работников

20.00

Расходы на медицинское страхование

50.00

ABC Co FICA Кредиторская задолженность

55.08

Налог на безработицу к уплате

3.00

Задолженность по страхованию работников

20.00

Медицинское страхование к оплате

50.00

Вы просто дебетуете счета кредиторской задолженности, которые вы платите, и зачисляете наличные, когда придет время выплачивать причитающуюся заработную плату, например, FICA и федеральный подоходный налог к оплате.

Я надеюсь, что предыдущие примеры записей в журнале расчета заработной платы были ясны.

Запись в журнале начисленной заработной платы

Все виды накопленных компенсаций, причитающихся работникам, которые еще не были им выплачены, включаются в проводку журнала начисления заработной платы. В основе бухгалтерского учета по методу начисления используется идея фонда заработной платы, который является обязанностью работодателя, поскольку он содержит финансовые обязательства организации перед своими работниками, такие как:

- Зарплаты

- Заработная плата

- Комиссионные

- Бонусы

- Налоги на заработную плату

- Неоплачиваемый отпуск

- Публикации

- Отчисления

Независимо от того, производили ли предприятия какие-либо денежные выплаты по причитающейся заработной плате, начисленные записи в журнале заработной платы отражаются как операционные расходы в отчете о прибылях и убытках в том периоде, в котором они были понесены.

Запись в журнале заработной платы в Quickbooks

Пример того, как правильно регистрировать заработную плату, налоговые расходы работодателя, чистые чеки и другие транзакции, связанные с платежными ведомостями, которые создаются вне программы расчета заработной платы QuickBooks, путем загрузки записи журнала заработной платы в QuickBooks.

- Общая запись в журнале является наиболее распространенным методом наблюдения за записями журнала заработной платы в QuickBooks. Чтобы сделать этот процесс более эффективным, сначала создайте «Запоминаемую транзакцию» в QuickBooks. Эта статья проведет вас через процесс создания простой транзакции с запоминанием платежной ведомости.

Затем используйте запомненную транзакцию, которую вы только что сделали, следуя этому пошаговому руководству, чтобы ввести платежную ведомость.

- Пользовательский импортный документ

Получение персонализированного отчета GL — это опция, доступная для всех клиентов по расчету заработной платы.

Файл IIF напрямую отражается или сопоставляется с их планом счетов. Возможен прямой импорт этого уникального файла в QuickBooks. Отправьте своему менеджеру по работе с клиентами образец записи в журнале и/или копию плана счетов, чтобы все заработало.

Какой тип журнала является журналом заработной платы?

Общий журнал — это тип журнала, который включает журнал расчета заработной платы, относящийся к категории счета расчета заработной платы.

Как отразить удержания из заработной платы сотрудников?

Любые удержания из заработной платы сотрудников будут отражаться в проводке журнала:

- Дебет «Расходы на заработную плату». На всю сумму, которую бизнес должен заплатить за расчетный период.

- Кредит «Чистая задолженность по заработной плате», а также любые необходимые отчисления. Полное количество кредитов добавляется после добавления полного списка дебетов.

Читайте также: Зарегистрированный работодатель: значение, услуги, преимущества и отличия

Что входит в журнал расчета заработной платы?

Что входит в расчетный лист:

- Компенсация работникам.

- Преимущества работодателя.

- Нанимайте налоги.

- Налоги на заработную плату.

- Отчисления сотрудников.

- Любые другие вычеты.

Какой вид расходов представляет собой заработную плату?

Расходы на заработную плату — это расходы на выплату заработной платы и заработной платы сотрудников в обмен на услуги, которые они предоставляют компании.

Заключение

Хотя научиться писать записи в журнале заработной платы, несомненно, стоит, если у вас более пяти сотрудников, анализ затрат и результатов начинает меняться. Хорошее программное обеспечение для расчета заработной платы позволит вам сосредоточиться на других обязанностях, одновременно выполняя тяжелую работу по написанию записи в журнале заработной платы.

Важным аспектом бухгалтерского учета является часть записи в журнале расчета заработной платы. Использование первоклассного программного обеспечения для расчета заработной платы значительно облегчит процедуру. Система автоматически рассчитает вашу валовую заработную плату и налоговые обязательства. От вашего имени он создаст запись в журнале расчета заработной платы, которую вы можете отправить во время уплаты налогов.

Чтобы лучше понять, как работает запись в журнале расчета заработной платы, вы можете еще раз просмотреть примеры.

Часто задаваемые вопросы о записи в журнале заработной платы

Что такое журнал заработной платы?

Журнал расчета заработной платы — это особый тип бухгалтерского журнала, который включает данные о кадровой части компании.

Зарплата это дебет или кредит?

Статьи по теме

- 17 лучших СИСТЕМ ЗАРАБОТНОЙ ПЛАТЫ МАЛОГО БИЗНЕСА 2022, Обновлено!!!

- БУХГАЛТЕРСКИЙ ЦИКЛ: шаги, пример и важность.

- Заработная плата малого бизнеса: лучшее программное обеспечение для расчета заработной платы в Великобритании

- Отчет о заработной плате: подробное руководство по отчету о заработной плате

- БУХГАЛТЕРСКИЙ ПРОЦЕСС: понимание 8 шагов бухгалтерского цикла

В первичных документах по учету заработной платы содержатся данные, небезразличные, как для ваших сотрудников, так и для представителей государственных контролирующих структур. То, насколько достоверна или ошибочна предоставленная в них информация, зависит от квалификации и добросовестности бухгалтера и кадровика (в некоторых компаниях эти функции совмещает один специалист). Как приумножить бюджет организации благодаря экономии на работе бухгалтера-кадровика и отсутствии санкций фискальных органов, читайте в публикации.

Первичные документы по учету кадров и заработной платы – главное свидетельство правильного расчета бюджетных платежей и распределения доходов сотрудников согласно их трудозатратам. И то, и другое строго регулируется на законодательном уровне, зато в компаниях работа с этими бумагами зачастую контролируется менее жестко.

Со стороны руководства это является ошибкой: то, что представителям бизнеса кажется «соблюдением формальностей», для государства – залог своевременного пополнения бюджета в полном размере и соблюдения действующего налогового и трудового законодательства. Пробелы в «первичке» по расчету зарплаты чреваты не только штрафами со стороны контролирующих органов, но и другими последствиями, в том числе репутационными потерями в результате разбирательств с государственными структурами и трудовых споров с сотрудниками.

Значение «первички» по учету зарплаты и кадров для бизнеса

С каждым годом государство ужесточает внешние условия для существования и развития бизнеса. Поэтому главная задача собственника – предугадать и максимально уменьшить возможные убытки, если вдруг компания попадет под внимание контролирующих органов. «Правильные» первичные документы в этом смысле – надежный способ продемонстрировать свою добросовестность и исключить стремление соответствующих структур проверить ваш бизнес более тщательно.

Не меньшего внимания заслуживают бумаги, участвующие в кадровом делопроизводстве. ТК РФ в большей степени защищает интересы работника, а не работодателя. Компенсировать такую несправедливость, а также закрепить за каждым сотрудником ту степень ответственности, которую предусматривает специфика именно вашего бизнеса, можно только грамотно разработанными локальными нормативными актами.

Кроме того, кадровый документооборот часто является «собранием» ошибок, которые случайно обнаруживаются лишь во время проверки Роструда, Роскомнадзора, ФСС, разбирательства прокуратуры, полиции, миграционной службы или накануне трудового спора с сотрудником. За формальный подход к рутинной работе придется заплатить штрафы в сотни тысяч рублей.

Передайте кадровое делопроизводство на аутсорсинг в 1С-WiseAdvice и получите услуги профильных специалистов: ассистента, специалиста по кадрам, эксперта по кадровому сопровождению, юриста по трудовому праву. Стоить это будет примерно столько же, сколько услуги штатного кадровика, но высокий уровень автоматизации позволяет нашей компании исключить человеческий фактор, так часто оборачивающийся досадными ошибками.

Кроме того, мы берем на себя полную финансовую ответственность за качество предоставляемых услуг. Эксклюзивный договор страхования профессиональной ответственности включает в себя расширенный перечень рисков, которые не предусмотрены стандартным полисом и не страхуют большинство других бухгалтерских компаний.

Общие требования к оформлению первичных документов

Статья 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ говорит о том, что каждый факт хозяйственной жизни компании должен быть оформлен соответствующим первичным документом. И тут же предупреждает, что к бухгалтерскому учету не допускаются «мнимые и притворные» сделки.

Реальности сделок со стороны государства сегодня уделяется повышенное внимание. В связи с этим с 2013 года не все первичные документы подлежат обязательному оформлению по образцам из альбомов унифицированных форм, утвержденных постановлениями Госкомстата России. Теперь «первичку» можно перерабатывать под нужды вашей бухгалтерии и бизнеса – главное, чтобы не утаивались и не фальсифицировались данные. В любом случае, самостоятельно разработанный первичный документ должен содержать все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона № 402-ФЗ.

В том, чтобы сведения в первичных документах соответствовали реальности, заинтересовано не только государство, но и собственник бизнеса. Если государство будет уверено в вашей законопослушности, вы в свою очередь тоже можете быть уверенными, например, в том, что вам не грозят манипуляции со стороны сотрудников, трудовые споры и санкции.

Оценить риски и исправить ошибки кадрового учета помогут эксперты 1С-WiseAdvice. Услуга «Кадровый аудит» предусматривает общую оценку кадрового делопроизводства организации и его соответствие трудовому законодательству, выявление ошибок учета и прямых нарушений Трудового кодекса.

Наши эксперты опишут обнаруженные риски и предусмотренные за них меры ответственности, прокомментируют, как лучше исправить допущенные ошибки.

В серьезных случаях, когда накопилось много нарушений, мы можем составить план восстановления кадрового учета и самостоятельно его реализовать.

Перечень документов для расчета заработной платы и учета рабочего времени

К первичным документам для расчета заработной платы относятся:

- Табель учета рабочего времени и расчета оплаты труда (форма № Т-12)

- Табель учета рабочего времени (форма № Т-13)

- Расчетно-платежная ведомость (форма № Т-49)

- Расчетная ведомость (форма № Т-51)

- Платежная ведомость (форма № Т-53)

- Журнал регистрации платежных ведомостей (форма № Т-53а)

- Лицевой счет (форма № Т-54)

- Лицевой счет (форма № Т-54а)

- Записка-расчет о предоставлении отпуска работнику (форма № Т-60)

- Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (форма № Т-61)

- Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (форма № Т-73)

А теперь обо всех этих документах – более подробно.

Табель учета рабочего времени и расчета оплаты труда

Логичней говорить о форме Т-12, так как Т-13 включает в себя только первый раздел образца Т-12. Так или иначе, компания вправе самостоятельно разработать и утвердить форму табеля учета рабочего времени и расчета зарплаты. В этом случае документ должен содержать точную информацию:

- о количестве дней (часов) неявок (явок);

- о количестве часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время, совместительство и пр.).

В зависимости от графика работы конкретного сотрудника используются следующие способы учета его рабочего времени:

- Поденный. В этом случае при пятидневной рабочей неделе нормированный рабочий день будет равен восьми часам, при шестидневной – семи часам. Любая переработка будет считаться сверхурочной работой.

- Понедельный учет. Общепринятая продолжительность рабочего времени – 40 часов в неделю. В одни дни сотрудники могут отработать больше, в другие – меньше. Это должно быть зафиксировано в табеле.

- Суммированный учет. Этот способ учета рабочего времени применяется в том случае, если специфика работы не предусматривает еженедельную или ежедневную нормированную продолжительность рабочего времени. Работодатель сам определяет учетный период: месяц, квартал или год.

Расчетные и платежные, а также расчетно-платежная ведомости

Ведомости, отражающие начисление и выплату сотрудникам зарплаты, существуют в трех унифицированных формах, утвержденных Постановлением Госкомстата России от 05.01.2004 № 1. Данные документы также можно подгонять под особенности учетной политики компании, но при условии соблюдения обязательных реквизитов, предусмотренных все той же частью 2 статьи 9 Закона № 402-ФЗ.

Отличаются формы друг от друга своим предназначением и способами последующего расчета с сотрудниками.

Как оформить ведомость расчета заработной платы Т-51

Журнал регистрации платежных ведомостей (форма № Т-53а)

Журнал регистрации платежных ведомостей является регистром бухгалтерского учета. Он предназначен для систематизации и накопления информации, содержащейся в платежной (Т-53) и расчетно-платежной (Т-49) ведомостях. Согласно статье 10 Закона № 402-ФЗ в регистрах бухгалтерского учета не допускаются пропуски, «изъятия» или исправления «несанкционированными лицами». Любое исправление должно сопровождаться датой, подписями с расшифровками сотрудников, ответственных за ведение данного регистра.

Лицевые счета

Лицевой счет – внутренний документ, в который с момента приема на работу и на протяжении всей трудовой деятельности заносятся сведения обо всех видах выплат и удержаний из зарплаты сотрудника. Этот вид «первички» ведется по двум формам:

- Т-54 – применяется для записи всех видов начислений и удержаний.

- Т-54а – электронная форма лицевого счета.

Расчетные записки

Унифицированная форма № Т-60 предусматривает два вида отпуска:

- ежегодного оплачиваемого

- ежегодного дополнительного (другого) отпуска.

Отпускные по данному образцу рассчитываются, исходя из среднего дневного заработка сотрудника, умноженного на количество дней отпуска. Компания может разработать свою форму начисления отпускных, опять-таки соблюдая обязательные упомянутые требования фиксирования реальных фактов хозяйственной жизни компании.

Аналогично обстоят дела и с формой № Т-61, отражающей порядок начисления «расчетных».

Акт о приеме работ, выполненных по срочному трудовому договору

Документ отражает виды, объем и стоимость работ, выполненных сторонним исполнителем. Подробные данные о каждой услуге оформляются в отдельной строке.

Другие первичные документы, участвующие в расчете заработной платы и учете рабочего времени:

- трудовой договор, в котором зафиксирована система и размер оплаты труда;

- приказы о переводе на другую должность и последующем изменении оклада;

- расходные кассовые ордеры, свидетельствующие о премировании определенного числа сотрудников, а также соответствующие приказы;

- больничные и другие документы, подтверждающие правомерность выплат сотрудникам за счет средств ФСС;

- приказы на командировки.

Профессиональная оценка кадрового документооборота, сложившегося в вашей компании, входит в услугу «Кадровый аудит». Наши эксперты:

- оценят тщательность, эффективность и правильность системы подготовки, согласования, регистрации и хранения кадровых документов;

- исправят ошибки и обеспечат вас полным комплектом кадровых документов, безупречно оформленных с точки зрения российского законодательства. Это в свою очередь исключит финансовую и административную ответственности компании и ее собственников.